レール塗料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 218.6 キロトン |

| 市場取引高 (2031) | 258.14 キロトン |

| 成長率 (2026 - 2031) | 3.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレール塗料市場分析

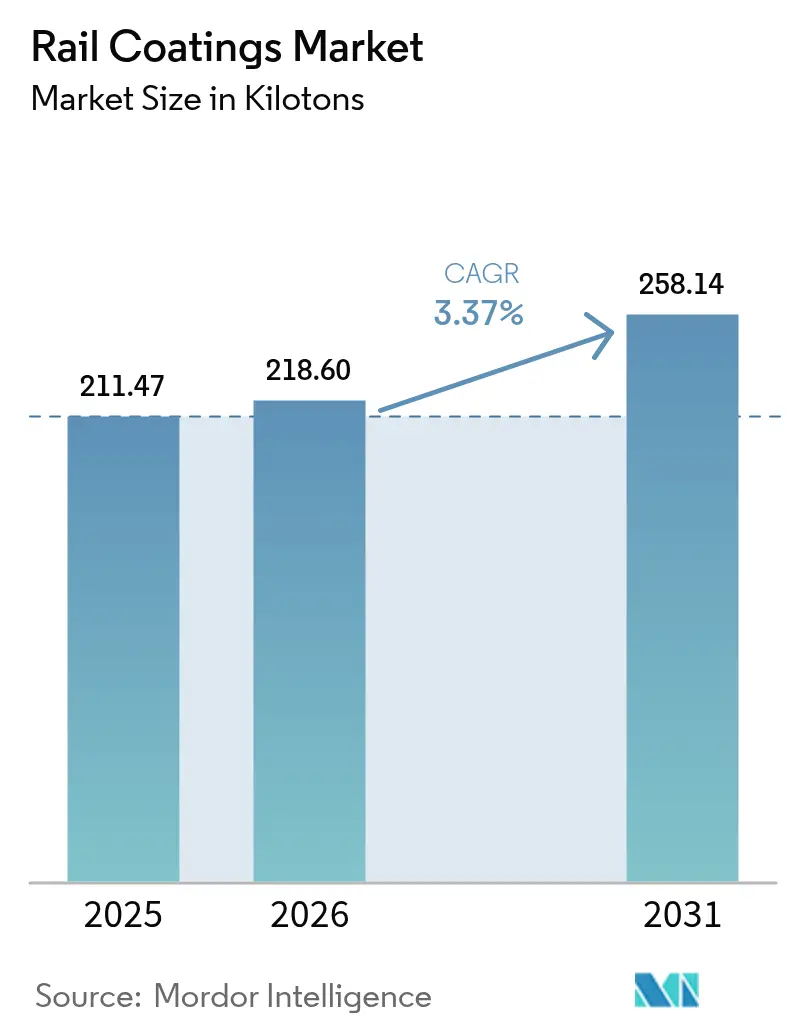

レール塗料市場規模は、2025年の211.47キロトンから2026年には218.6キロトンへと成長し、2026年から2031年にかけてCAGR 3.37%で2031年までに258.14キロトンに達すると予測されています。この緩やかな拡大は、レール塗料市場が積極的な能力増強から慎重な資産保全へと移行していることを示しており、所有者はライフタイムにわたる再塗装コストを低減する長寿命皮膜を求めています。高速鉄道および都市鉄道プロジェクトが需要を後押ししていますが、1キロメートルあたりの塗料消費量はもはや増加していません。そのため、サプライヤーは皮膜厚みではなく、研修、現場サポート、予知保全ソフトウェアで競争しています。環境規制、特に低VOC義務化が化学的変化を加速させ、原材料の価格変動がサプライヤーに統合深化または長期樹脂契約の締結を迫っています。業界再編は続いていますが、専門アプリケーターは現地の気候、基材、規制ニーズに合わせたソリューションを提供することで依然として競争力を維持しています。

主要レポートのポイント

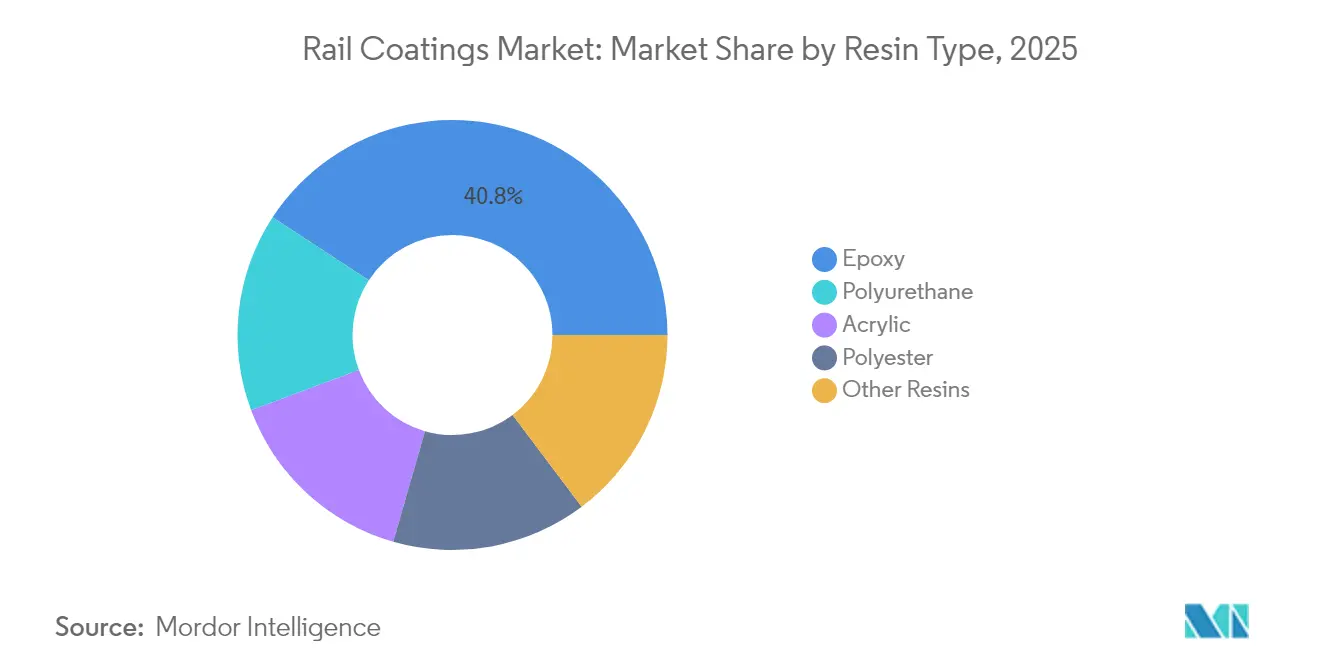

- 樹脂タイプ別では、エポキシがレール塗料市場において2025年に40.78%の市場シェアを占め首位となり、ポリウレタンは2031年にかけてCAGR 3.62%で拡大する見込みです。

- 2025年には、溶剤系システムがレール塗料市場シェアの48.72%を占め、水性系塗料はCAGR 3.71%で最も急速な成長が見込まれています。

- タイプ別では、改修がレール塗料市場規模の58.61%を占め(2025年)、新造プログラムはCAGR 3.49%で伸長する見通しです。

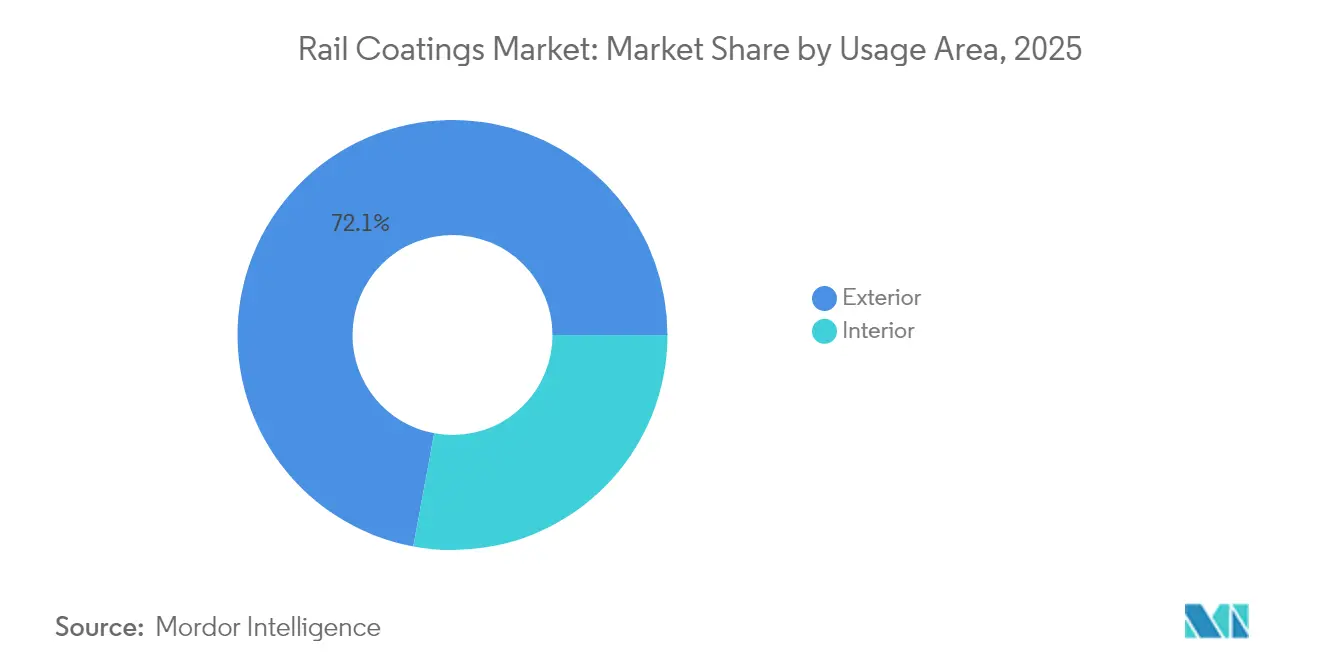

- 使用エリア別では、外装用途が2025年のレール塗料市場規模の72.08%のシェアを占め、予測期間中にCAGR 3.42%で成長する見込みです。

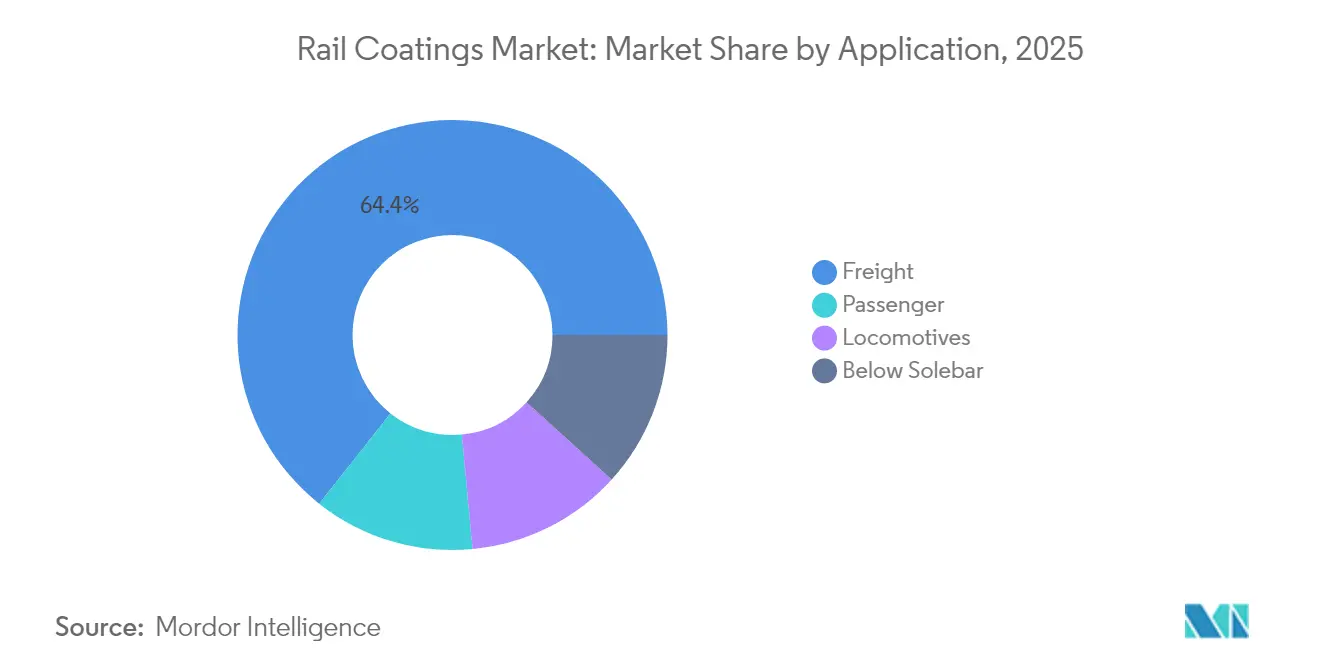

- 用途別では、貨物車両がレール塗料市場において2025年に64.35%のシェアで首位を占め、旅客車両は2025年から2031年にかけてCAGR 3.59%と最も高い成長率が見込まれています。

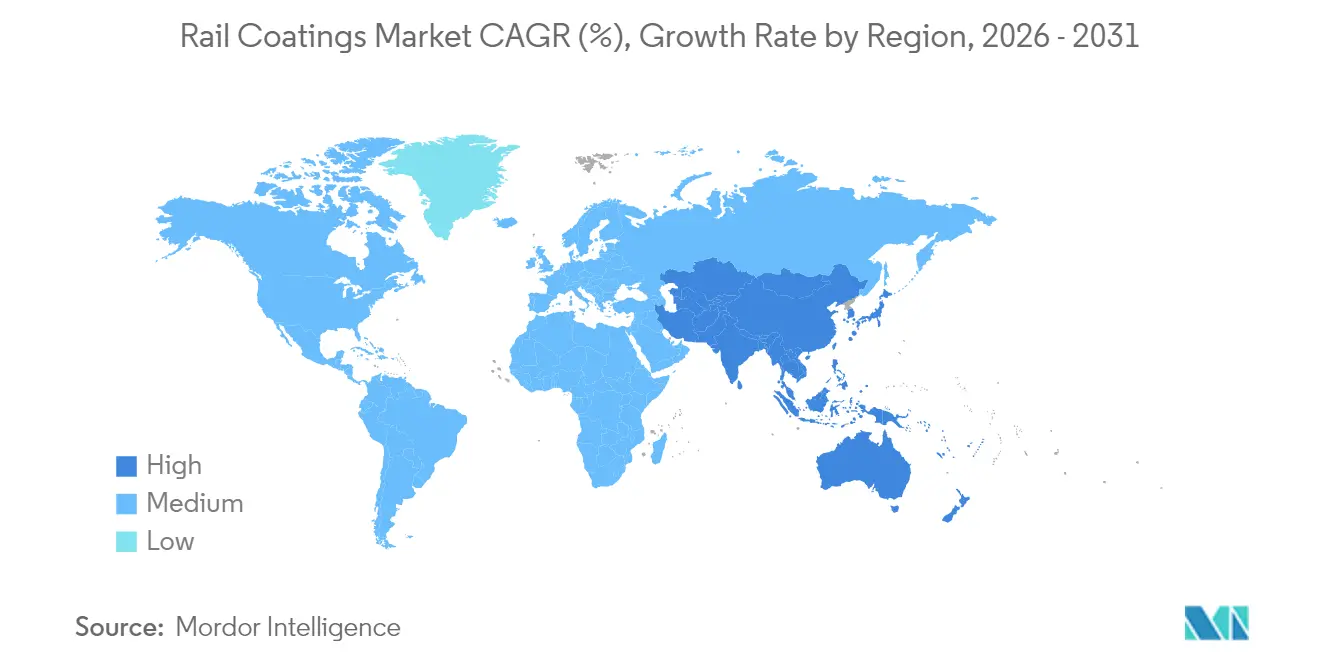

- 地域別では、欧州が2025年のレール塗料市場において38.72%の市場シェアを占め、アジア太平洋地域は2031年にかけてCAGR 4.02%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルレール塗料市場の動向と考察

ドライバーの影響分析*

| ドライバー | CAGRの予測に対する影響(概算)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高速鉄道ネットワークの拡大 | +0.8% | 欧州、アジア太平洋、北米へ波及 | 長期(4年以上) |

| 都市鉄道・ライトレール投資の急増 | +0.6% | グローバル、アジア太平洋および欧州に集中 | 中期(2〜4年) |

| 老朽化した車両の改修 | +0.4% | 欧州および北米 | 短期(2年以内) |

| 自己洗浄型防落書きナノコーティングの採用 | +0.3% | グローバル都市圏、欧州での先行採用 | 中期(2〜4年) |

| ESGに連動した低VOCシステムへのシフト | +0.5% | 欧州および北米が先行、アジア太平洋が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高速鉄道ネットワークの拡大

欧州連合の国境を越えた鉄道回廊への資金提供と、タイの最初の時速250キロメートル路線の開通が、長期的なプレミアムグレード需要を下支えしています[1]欧州委員会、「欧州接続ファシリティ2025」、ec.europa.eu。高速走行は車体に高い風荷重、飛び石摩耗、熱をもたらすため、仕様者はフッ素ポリマートップコートで耐浸食性を確保することを義務付けています。ノルウェーの全路線電化はこの要件をさらに強化しています。電気車両はより低温で運行されますが、コーティングによる絶縁を必要とする繊細な配線を多く搭載しているためです。これらの要因により、レール塗料市場全体の体積が安定しつつも、1両あたりの塗料費用は上昇しています。空力学的かつ低抵抗仕上げを認証するベンダーが標準仕様への採用を確保します。この転換は需要を細分化しており、トンネル区間では煙抑制層が必要となり、屋根部分はより高い紫外線遮蔽を必要とするため、マルチコートシステムの使用が促進されています。

都市鉄道・ライトレール投資の急増

インド連邦政府による15都市のメトロへの財源配分は、膨張性プライマーおよび抗菌内装材への即時発注につながります。欧州の規制当局はメトロの事故を受けて煙毒性試験を義務付けており、耐火皮膜はオプションから標準仕様へと移行しています。北米の鉄道事業者は表面病原体対策として銀イオン添加剤を追加しており、これはAPTA(米国公共交通協会)の衛生憲章に基づくポストコロナの対応です。車両の運休はオペレーターのコスト増加につながるため、施工業者は旧来のアルキド系メンテナンス塗料に代えて速硬化型ポリウレタンクリアコートを指定しています。ライフサイクルコストを重視した入札では、初期費用と10年間の清掃性を評価するようになっており、監査済みの総コストモデルを公表するサプライヤーが有利になります。こうした圧力により、レール塗料市場は純粋な販売量よりも付加価値を中心とした構造を維持しています。

老朽化した車両の改修

ドイツ鉄道(Deutsche Bahn)が2030年まで進める車両整備は、事業者が新型車両への設備投資を先送りしながら耐用年数を20年延長している事例として代表的なものです。改修工事では体系的な剥離、ブラスト処理、全面再プライミングが行われ、レール塗料に対する予測可能な需要の高まりを生み出します。ハイブリッドプライマー・トップコートのセット販売により皮膜全体の厚みを低減し、軽量化とエネルギー効率の向上を図ります。改修契約には保証とデポクルーへの研修が含まれることが多く、長期的なサプライヤー関係を強化します。改修が優先されるにつれ、技術移転も加速します。新造向けに開発された塗料の化学的特性が、第二の用途プログラムの標準となっていきます。

自己洗浄型防落書きナノコーティングの採用

査読済みの試験によると、二酸化チタン光触媒皮膜は手作業による清掃サイクルを大幅に削減します。ロンドン地下鉄はこの仕様をすべての新造車両の入札に組み込んでおり、落書き除去データは2年間での投資回収を示しています。光触媒性能は紫外線強度に依存するため、サプライヤーは可視光で活性化するドーパントを添加することで北方気候向けに配合を調整しています。多くの交通事業者は犠牲型ベース層とナノ構造トップコートを組み合わせ、重大な落書き被害後の迅速な再塗装を可能にしています。プレミアム価格は人件費削減と乗客満足度向上によって相殺され、トン数は控えめながらもレール塗料市場のインクリメンタル収益を押し上げています。清掃コスト削減を定量的に文書化するサプライヤーが入札上の優位性を獲得します。

制約の影響分析*

| 制約 | CAGRの予測に対する影響(概算)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なVOC排出規制 | −0.4% | 欧州および北米、アジア太平洋へ拡大 | 短期(2年以内) |

| 原材料価格の変動 | −0.3% | 地域的変動を伴うグローバル | 中期(2〜4年) |

| 限られたメンテナンスの時間枠 | −0.3% | グローバル、高密度都市圏では深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なVOC排出規制

EUの産業排出指令はレール塗料のVOC含有量を50 g/Lに上限設定しており、多くの旧来の溶剤系システムを仕様書から除外しています。規制適合ラインの策定には各化学ファミリーあたり500万米ドルのコストがかかり、研究開発予算を圧迫してグローバル大手と中小地域メーカーとの格差を拡大させています。旧来の配合による入札が2年先行して行われるため、新旧両在庫を維持する過渡期の戦略は在庫コストを引き上げます。北米でも2027年までに同様の規則が施行される見通しであり、段階的なコンプライアンスの波が生じます。施工業者は空気処理・廃棄物回収設備への投資が必要となり、サービス価格が上昇してレール塗料の改修サイクルへの普及が遅れる要因となっています。

原材料価格の変動

2024年には、塩化物ルートの生産者へのエネルギー価格高騰により二酸化チタン顔料の価格が大きく変動しました。エポキシおよびポリウレタンの前駆体は原油価格の動向に追随しましたが、契約上限が後追いとなり、サプライヤーの利益率が圧迫されました。多国籍企業は原料精製業者と直接オフテイク契約を結んでヘッジしていますが、中小企業はキャッシュフローの圧迫に直面しています。エンドユーザーは契約期間を短縮して四半期ごとの価格トリガー条項を受け入れることで対応しており、予算策定の不確実性をもたらしています。このような変動により、バイヤーは入札で代替樹脂オプションを指定するようになり、サプライヤーが複数の顔料調達先を認定しようと急ぐ中、レール塗料市場の分散化が進む可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:エポキシの優位性とポリウレタンの台頭

エポキシ樹脂は、鋼鉄製ボギーおよびアルミニウム車体に塗布されるプライマーにおいて特に優れた密着性と耐薬品性を発揮することから、2025年のレール塗料市場シェアの40.78%を占めました。ポリウレタントップコートは耐UV性および光沢保持性で後に続き、CAGR 3.62%の成長率は屋根および側板ゾーンでの切り替えが加速していることを示しています。ハイブリッドエポキシ・ポリウレタンシステムは、一社のサプライヤーが整合した硬化プロファイルを提供してスプレーブースの回転を大幅に削減できることから、デポ改修ラインで主流となっています。フッ素ポリマーは体積的にはニッチですが、高速列車向けに着実に採用が進んでいます。シリコーン変性アクリルは、北欧地域の機関車における非粘着性氷排除用途で小規模ながら成長中のクラスです。規制上のVOC制限はすべての樹脂クラスに圧力をかけており、腐食防止性能を損なうことなく水希釈性エポキシ分散液をプライマー用途に採用する動きを促進しています。

エポキシ架橋剤と低温ポリアスパルチックウレタン硬化剤の研究開発統合が進むことで、冬季デポの5℃環境でも単一シフト内での上塗りが可能になります。このような塗料をISO 9466:2025に対して認証するサプライヤーは優先ベンダーとしての地位を確立します。これらの進歩により、化学的な強靭性と環境コンプライアンスを兼ね備えた機能性ハイブリッドに対するレール塗料市場の機会が拡大し、競争の焦点が樹脂タイプからライフサイクル価値へとシフトしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術別:水性系の勢いと溶剤系の優位性

溶剤系プラットフォームは変動条件下での安定した噴霧性を主な理由として、2025年のレール塗料市場シェアの48.72%を依然として占めています。しかし、水性系は欧州の排出規制および日本・韓国での追随政策に後押しされてCAGR 3.71%でより速く成長しています。樹脂サプライヤーは1,000時間の塩水噴霧基準を満たしながらVOC上限に適合する無コアレセントラテックスを組み込んでいます。粉体塗料は、アルミニウム部品で実現可能な150℃で硬化する低ベーク型ポリエステル・エポキシハイブリッドの最近のブレークスルーに支えられ、OEM車体シェルで普及が進んでいます。UV硬化オリゴマーシステムは、即時硬化が生産フローを向上させる内装パネルのニッチ市場に進出しています。

水性ラインはステンレス製スプレートランクを必要とし、粉体ブースは回収エアフローループを必要とするため、設備投資が全面移行を遅らせています。しかし、主要鉄道事業者がカーボンプライシングを考慮した入札モデルに移行するにつれ、水性系および粉体オプションはライフサイクルポイントが高く評価され、レール塗料市場全体のシェアが低排出経路へと移動しつつあります。サプライヤーは設備メーカーと連携し、ターンキー型アップグレードを塗料契約にバンドルすることで、車両製造業者の設備投資負担を軽減しています。

タイプ別:新造イノベーションの中での改修による体積の優位性

2025年のレール塗料市場規模の58.61%を改修が占めたのは、事業者が世界的なサプライチェーンの混乱による新型車両の納入遅延の中で車両寿命を延長したためです。オーバーホールサイクルでは通常、全剥離・プライミング・トップコートの工程が必要となり、孔食した基材を補うために元の工場出荷時の皮膜厚みを超えることも多くあります。モジュール式改修により、塗装作業者は側壁と屋根のモジュールを個別に処理できるようになり、ヤードのスループットが向上しています。インド、タイ、インドネシアが都市鉄道車両および電車(EMU)の一括発注でプレミアムパウダーベースコート・ポリウレタンクリアシステムを指定していることから、新造体積はCAGR 3.49%で拡大しています。

フッ素ポリマーナノシリカクリアコートによる空気抵抗低減といった革新は通常新造で先行導入され、コストが下がった後に改修ラインへと普及します。その結果、改修が体積で主導的地位を維持し続ける一方、新造の仕様が先進的な塗料化学を先行採用することで、レール塗料市場全体の性能基準を引き上げていきます。

使用エリア別:外装面が性能基準を設定

外装面は大きな表面積と過酷な暴露条件を主な理由として、2025年のレール塗料市場規模の72.08%を占めました。現在の標準的な三層塗装外装システムには、汚れを排除してブランドリバリーを最大4洗浄サイクル長く維持する自己洗浄型トップ層が統合されています。屋根部分では、HVACの負荷を下げる赤外線反射顔料が普及しています。内装の体積は緩やかな成長ながらも、EN 45545-2の防炎基準を満たす抗菌性エポキシや防火遮断材のニッチ需要を生み出しています。外装はCAGR 3.42%でシェア最大かつ最速成長を維持していますが、衛生面での内装再仕様化が製品ポートフォリオを拡大し、異なる塗料体系間での色調と光沢の調和をサプライヤーに求めています。

デポの塗装工場は溶剤系・水性系の両流体を処理できるユニバーサルガンセットの導入を進めており、工具交換時間を削減しています。この動向は車両全体の塗装パッケージと一致しており、レール塗料市場内での外装セグメントの優位性を確固たるものにしながら、車両オペレーターのサプライチェーン複雑性を軽減しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:貨物車両が体積を牽引し、旅客車両がプレミアムを押し上げる

貨物貨車および機関車は、膨大な貨車数と過酷な腐食環境を背景として、2025年のレール塗料市場シェアの64.35%をもたらしました。塗料仕様はアブレッシブブラスト処理鋼材、亜鉛リッチプライマー、経済的な二層ポリシロキサントップコートに重点が置かれ、車輪整備に合わせた10年サイクルを達成しています。旅客車両は成長率こそCAGR 3.59%にとどまりますが、厳格な防火・煙・毒性基準と美観要件から1両あたりの塗料費用は高くなっています。機関車フードは排気スタック周辺に高耐熱シリコーンを必要とし、ソルバー下部はバラスト衝撃に耐えるガラスフレークエポキシを使用しています。

コロナ後の衛生対策として、特に乗車率の高い郊外電車(EMU)内装トップコートへの抗菌剤配合が重視されています。旅客セグメントからのプレミアム需要が利益率を維持し、高体積・低利益率の貨物セグメントとのバランスを保つことで、レール塗料市場の多様な構造を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

欧州は成熟した鉄道ネットワーク、厳格なVOC規制、およびSNCFとドイツ鉄道(Deutsche Bahn)による数十億ユーロ規模の車両更新プログラムを背景として、2025年のレール塗料市場シェアの38.72%を維持しました。高速鉄道と夜行列車の復活がプレミアム塗料需要をさらに高めており、15年保証を謳うフッ素ポリマートップ層への需要が特に強い状況です。国境を越えた相互運用性の確保から、OEMは多様な気候帯に耐えられる塗料の標準化を推進しており、既存のサプライヤーをロックインする汎地域的な承認製品リストが形成されています。

アジア太平洋地域は、インドの近代化計画と中国の二線都市へのメトロ拡大を背景として、2031年にかけてCAGR 4.02%で成長をリードしています。急速な都市化が通勤電車(EMU)向け中価格帯ポリウレタン需要を押し上げる一方、東南アジアの高速回廊では空力学的要件と湿度の課題に対応するため輸入ナノシリカトップコートが採用されています。ESG基準は欧州より遅れているものの、日本のグリーン調達規則が近隣諸国への低VOC閾値の採用を促し、水性系の販売拡大を加速させています。

北米の貨物重視の事業者は軌道と設備の維持管理に投資しており、防食塗料への安定した需要が生まれています。ニューヨークおよびトロントの地下鉄改修では防火膨張層が指定されており、高利益率のニッチ販売を維持しています。南米はバルク貨物回廊と低コストの亜鉛リッチプライマーに重点を置き、中東の砂漠路線は砂の浸食や周囲温度50℃に耐えるシリコーンを必要とします。アフリカはまだ黎明期にありますが、国境を越えた鉄道回廊の資金調達が整い次第、レール塗料市場にとっての長期的な成長機会を示しています。

競合情勢

レール塗料市場は中程度に集約されています。Kansai Heliosなどの地域競合企業は買収によって規模を拡大しており、Weilburger買収によってドイツのOEM車体工場向け粉体ポートフォリオが強化されました。ニッチ専門業者は、回転時間を短縮するデポ常駐技術クルーを提供することで競争力を維持しています。デジタルサービスも拡大しており、クリアコートの下に埋め込まれたIoTセンサーが皮膜厚みと温度データをクラウドダッシュボードにストリーミングし、オペレーターがメンテナンス時期を予測できるようにしています[2]IEEE、「IoTコーティングモニタリング」、ieee.org。塗料にデータ分析・現場研修を組み合わせたサプライヤーが複数年にわたるフレームワーク契約を獲得しており、商品としての販売量からライフサイクルパフォーマンスへの戦略的シフトが顕著です。市場参加者は設備OEMと共同で低硬化温度粉体ブースを開発し、エコシステムのロックインを強化しています。

レール塗料産業のリーダー企業

PPG Industries Inc.

Akzo Nobel N.V.

The Sherwin-Williams Company

Axalta Coating Systems LLC

Nippon Paint Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Sherwin-Williamsのプロテクティブ&マリン部門は、CarCladの水性製品3品を発売し、耐用年数の延長と再塗装サイクルの短縮により鉄道セクターで最低の施工総コストを実現すると謳っています。

- 2024年5月:Kansai HeliosはWEILBURGER Coatings GmbHおよびGrebe Holdingの工業用塗料部門全体を買収し、鉄道塗料分野でのリーチを強化するとともに欧州でのフットプリントを拡大しました。

グローバルレール塗料市場レポートの範囲

レール塗料は、レール、車輪、その他各種部品を腐食および摩耗から保護するために設計された専門塗料であり、鉄道インフラ全体を対象としています。これらの塗料は鉄道システムの完全性と性能を維持することで、人と物資の安全で効率的な輸送に不可欠な役割を果たしています。

グローバルレール塗料市場は樹脂タイプ、技術、および地域別にセグメント化されています。樹脂タイプ別では、アクリル、エポキシ、ポリウレタン、プラスチゾル、ポリエステル、フッ素ポリマー、その他の樹脂にセグメント化されています。技術別では、水性系と溶剤系にセグメント化されています。本レポートはまた、主要地域の27カ国におけるグローバルレール塗料市場の規模と予測も対象としています。各セグメントについて、市場規模と予測は体積(トン)を基準に算出されています。

| アクリル |

| エポキシ |

| ポリウレタン |

| ポリエステル |

| その他の樹脂(フッ素ポリマーおよびシリコーン) |

| 水性系 |

| 溶剤系 |

| 粉体塗料 |

| UV硬化 |

| 新造 |

| 改修 |

| 内装 |

| 外装 |

| 機関車 |

| 旅客 |

| 貨物 |

| ソルバー下部 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 樹脂タイプ別 | アクリル | |

| エポキシ | ||

| ポリウレタン | ||

| ポリエステル | ||

| その他の樹脂(フッ素ポリマーおよびシリコーン) | ||

| 技術別 | 水性系 | |

| 溶剤系 | ||

| 粉体塗料 | ||

| UV硬化 | ||

| タイプ別 | 新造 | |

| 改修 | ||

| 使用エリア別 | 内装 | |

| 外装 | ||

| 用途別 | 機関車 | |

| 旅客 | ||

| 貨物 | ||

| ソルバー下部 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| カタール | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主な質問

2031年のレール塗料の予測体積は?

レール塗料市場は2031年までに258.14キロトンに達すると予測されており、CAGR 3.37%で成長します。

レール塗料需要が最も急速に成長する地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 4.02%でリーダー的成長が見込まれており、インドおよび中国の鉄道プログラムが牽引しています。

事業者はなぜ新造よりも改修塗料を好むのですか?

改修は車両寿命を延長し、2025年体積の58.61%を占めており、予測可能な需要サイクルを提供します。

防落書きナノコーティングの採用を促進する要因は何ですか?

都市部の事業者は手作業による清掃を削減し乗客満足度を高めており、プレミアム光触媒皮膜が財務的に魅力的な選択肢となっています。

最終更新日: