欧州冷凍食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

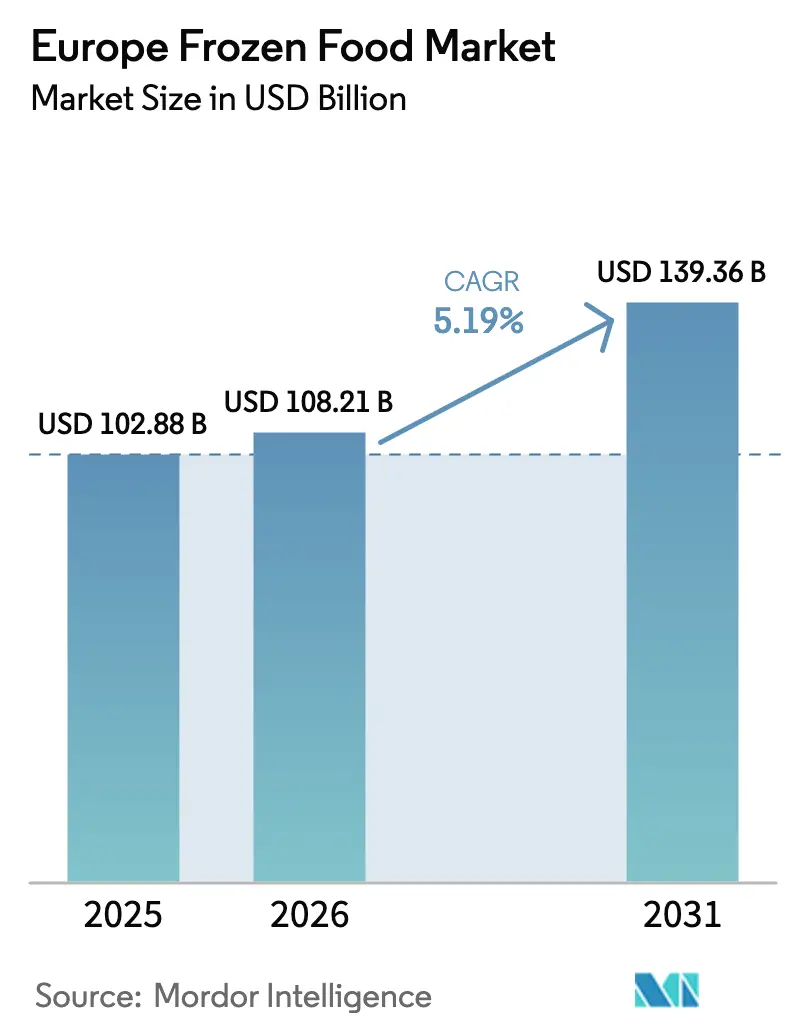

| 基準年の市場規模 (2025) | 102.88 十億米ドル |

| 市場規模 (2026) | 108.21 十億米ドル |

| 市場規模 (2031) | 139.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州冷凍食品市場分析

欧州冷凍食品市場規模は、2025年の1,028億8,000万米ドルから2026年には1,082億1,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)5.19%で2031年までに1,393億6,000万米ドルに達すると予測されています。利便性の高い食事ソリューションへの需要の高まりと、個別急速冷凍(IQF)技術の進歩が市場成長を牽引しています。小売業者はプライベートブランド製品への注力を強めており、植物性食品ラインや高級冷凍ベーカリー製品、健康志向の商品の投入が消費者の関心を拡大しています。コールドチェーン物流の革新によりエネルギー消費が削減され、食品廃棄物が減少し、市場拡大がさらに加速しています。超高速食料品配送サービスは、収益性への主要な貢献品目として冷凍品を優先しています。2025年には、欧州食品安全機関(EFSA)が新製品の上市プロセスを簡素化するガイドラインを導入し、業界に追い風をもたらしました。地域別では、ドイツが最大市場としてリードし、フランスが最も速い成長を示しており、北欧諸国は持続可能性への強い重点を通じてカテゴリートレンドを形成しています。

主要レポートのポイント

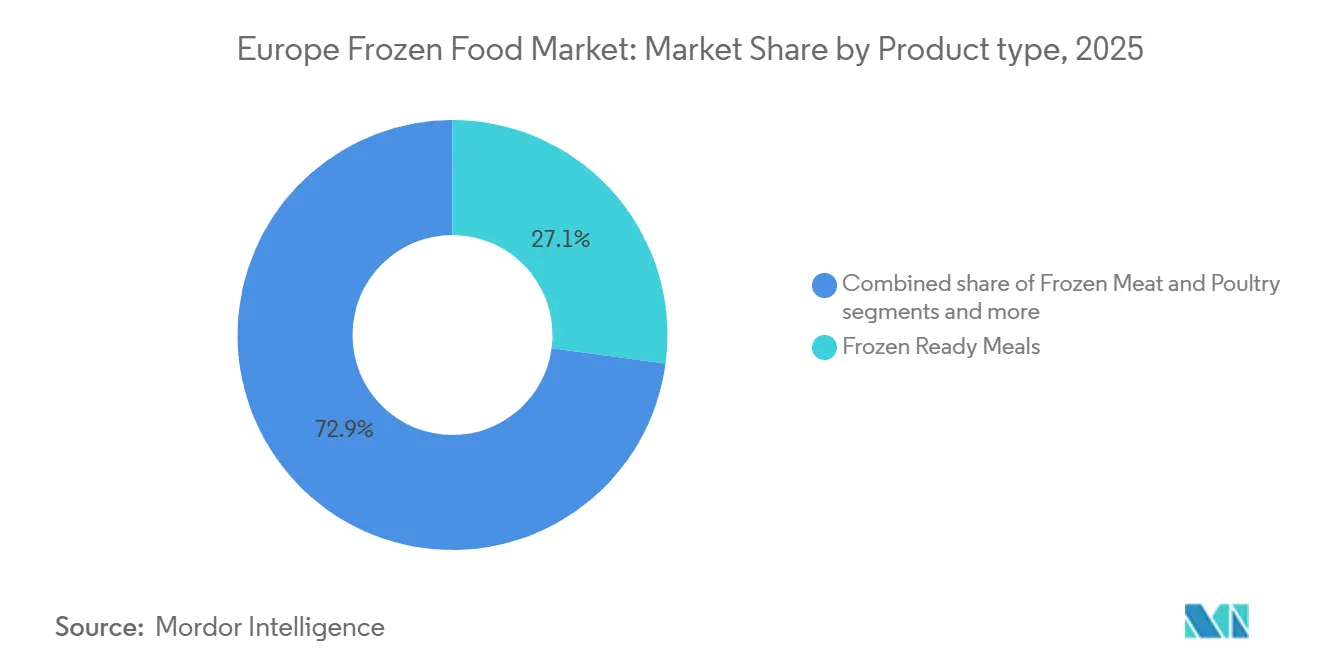

- 製品タイプ別では、冷凍調理済み食品が2025年の冷凍食品市場シェアの27.12%を占め、冷凍スナック・前菜は2031年にかけてCAGR 8.16%で拡大すると予測されています。

- 製品カテゴリー別では、即食フォーマットが2025年の数量の61.38%を占め、調理用は2031年にかけてCAGR 7.42%で拡大しています。

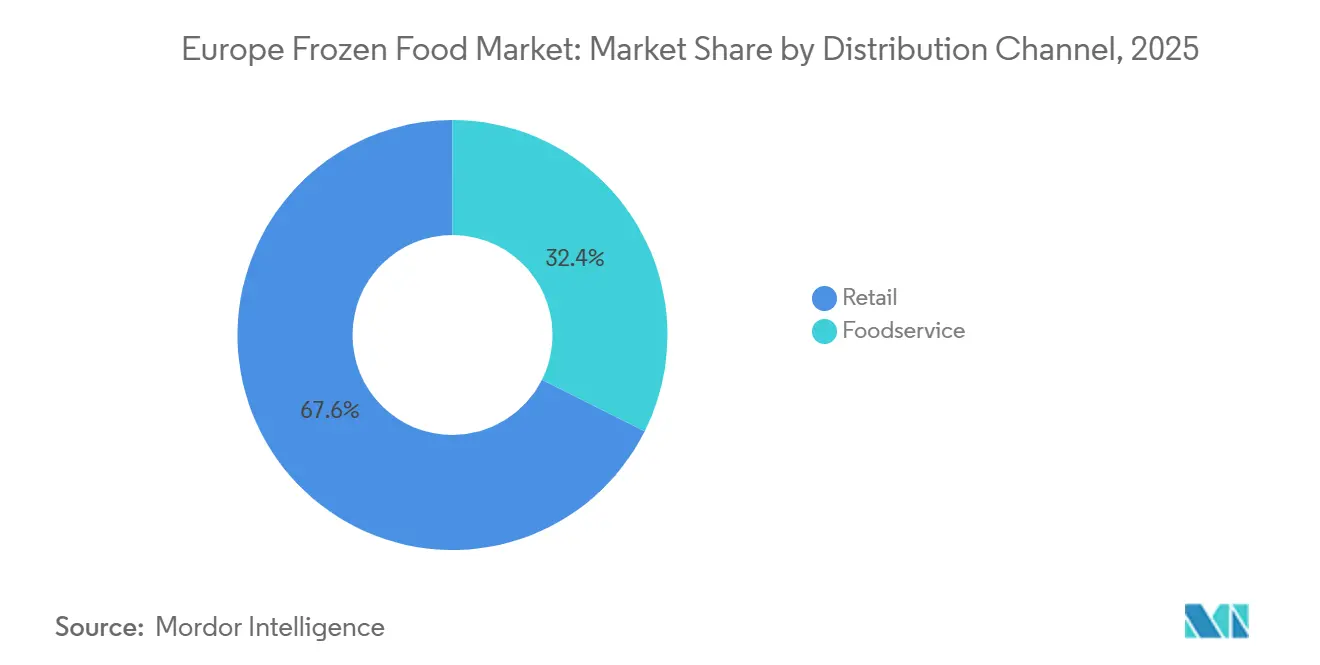

- 流通チャネル別では、小売が2025年の収益の67.62%を占めましたが、フードサービスは2031年にかけてCAGR 9.31%で成長すると予測されています。

- 地域別では、ドイツが2025年の売上の23.53%を占め、フランスは2026年から2031年にかけてCAGR 5.61%という最速の成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州冷凍食品市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 共働き世帯の増加による迅速な食事消費の支援 | +1.2% | 西欧(ドイツ、英国、フランス、オランダ)、スペインおよびイタリアへ拡大 | 中期(2〜4年) |

| より健康的・有機・植物性冷凍食品への需要増加 | +0.9% | 英国、ドイツ、オランダ、デンマーク、フランスおよびベルギーで台頭 | 長期(4年以上) |

| 冷凍品質と賞味期限を改善する技術革新 | +0.7% | 地域全体、ドイツ・オランダ・英国での早期採用 | 長期(4年以上) |

| 冷凍食材のフードサービス・ホスピタリティ部門での利用増加 | +1.4% | 西欧(ドイツ、フランス、英国、スペイン)、東欧へ拡大 | 短期(2年以内) |

| 賞味期限の延長による食品廃棄削減と消費者受容の向上 | +0.8% | EU全域、特にドイツ、フランス、オランダ | 中期(2〜4年) |

| 冷凍調理済み食品とエスニック料理のプレミアム化と革新 | +1.0% | 英国、ドイツ、フランス、ベルギーおよびオランダへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

共働き世帯の増加による迅速な食事消費の支援

共働き世帯の増加は、欧州における冷凍食品需要の高まりを支える主要な推進要因です。多くの世帯で両方の大人がフルタイムで就業しているため、消費者は利便性が高く時間を節約できる食事ソリューションをますます求めています。英国国家統計局によると、英国では2025年7月から9月にかけて、16〜64歳の人が少なくとも1人いる世帯の59.2%で全ての大人が就業しており、完全就業世帯の普及が浮き彫りになっています[1]出典:英国国家統計局、「英国における就業世帯と非就業世帯:2025年7月〜9月」、ons.gov.uk。多忙なライフスタイルと調理時間の不足が、即食・調理用冷凍食品、スナック、デザートの採用を促進しています。小売業者やメーカーは、多様で高品質かつ栄養価の高い選択肢を揃えた冷凍製品ポートフォリオの拡充で対応しています。このトレンドは、都市化、家族構成の変化、迅速かつ栄養バランスの取れた食事ソリューションへの需要によってさらに後押しされています。

より健康的・有機・植物性冷凍食品への需要増加

より健康的・有機・植物性冷凍食品への需要増加は、欧州冷凍食品市場の主要な推進要因です。消費者の健康意識が高まり、栄養価が高く持続可能なライフスタイルに合った製品を求めるようになっています。2024年の欧州食品安全機関の調査によると、EU消費者の約26%が健康的な食事の一環として有機製品を摂取していると回答しており、認証済み有機製品への嗜好の高まりが示されています[2]出典:欧州食品安全機関、「EUにおける食品安全」、efsa.europa.eu。このトレンドにより、メーカーは植物性食品、有機野菜、最小限の加工品を含む冷凍製品ポートフォリオの拡充を進めています。小売業者も、健康・持続可能性・クリーンラベルの利点を強調した専用コーナーやマーケティングキャンペーンを通じてこれらの製品を推進しています。より健康的で環境に配慮した消費への移行が、冷凍食品セグメントにおける製品革新、包装、原材料調達に影響を与えています。

冷凍品質と賞味期限を改善する技術革新

冷凍・保存方法の技術革新は、欧州冷凍食品市場の成長を大きく牽引しています。ブラスト冷凍、個別急速冷凍(IQF)、極低温冷凍などの最新冷凍技術は、製品の味・食感・栄養価を保持し、消費者に高品質を提供します。コールドチェーンインフラと温度管理物流の改善により、製品の賞味期限が延長され、食品廃棄物が削減され、より広い地域への流通が可能になりました。自動化とスマート冷凍技術により、メーカーは一貫性と安全基準を維持しながら生産を効率的に拡大できます。これらの革新は、品質を損なうことなく、調理用食品、シーフード、植物性製品などのプレミアムで繊細な冷凍品の投入を支援します。小売業者は賞味期限の延長と廃棄ロスの削減により、業務効率も向上します。

冷凍食材のフードサービス・ホスピタリティ部門での利用増加

フードサービスおよびホスピタリティ部門における冷凍食材の利用増加は、欧州冷凍食品市場の重要な推進要因です。欧州全域での観光・旅行の増加により、ホテル、レストラン、ケータリングサービスからの利便性が高く高品質で保管しやすい冷凍製品への需要が高まっています。欧州統計局(Eurostat)によると、欧州連合は2024年に観光宿泊施設での宿泊数が30億泊を超え、過去最高の観光実績を記録しており、ホスピタリティ部門の規模と活動の拡大が裏付けられています[3]出典:欧州統計局(Eurostat)、「EUは2024年に観光宿泊数が過去最多を記録」、ec.europa.eu。冷凍食材はフードサービス事業者が調理時間を短縮し、食品廃棄を最小化し、大量調理においても一貫した品質を維持するのに役立ちます。同部門は、多忙なキッチンや多様なメニューの需要に応えるため、すぐに使える冷凍野菜、シーフード、肉類、調理用食品への依存を高めています。プレミアムや植物性オプションを含む冷凍製品の革新が、フードサービスでの採用をさらに後押ししています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冷凍・保存のための高エネルギー消費と運営コスト | -0.9% | EU全域、産業用電力価格によりドイツ・英国・フランスで深刻 | 短期(2年以内) |

| 冷凍食品の栄養価に関する消費者の否定的認識 | -0.4% | 南欧(スペイン、イタリア)、北欧では低下傾向 | 中期(2〜4年) |

| 特定地域におけるコールドチェーンと流通の課題 | -0.5% | 南欧・東欧(スペイン、イタリア、ロシア)、農村部 | 中期(2〜4年) |

| 原材料・物流コストの変動による利益率への影響 | -0.7% | EU全域、特にタンパク質・野菜加工業者に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

冷凍・保存のための高エネルギー消費と運営コスト

高エネルギー消費と運営コストは、欧州冷凍食品市場にとって依然として重大な抑制要因です。製造・保管・流通全体にわたって低温を維持するには大量の電力が必要であり、メーカーや小売業者の運営費用が増加します。エネルギー価格の上昇と高度な冷凍システムの必要性がコスト負担をさらに増大させ、特に中小規模の事業者の収益性に影響を与えています。コールドチェーン物流は継続的な監視と専門インフラを必要とするため、新たな地域や小規模市場への拡大が制限される場合があります。これらのコストは一部消費者に転嫁される可能性があり、価格感度と需要に影響を与えることがあります。さらに、エネルギー効率の高い技術や持続可能な冷凍方法への投資には多大な資本支出が必要です。

冷凍食品の栄養価に関する消費者の否定的認識

冷凍食品の栄養価に関する消費者の否定的認識は、欧州冷凍食品市場の抑制要因として引き続き作用しています。多くの消費者は冷凍製品を生鮮品と比較して鮮度が低く、人工添加物が含まれ、栄養素が減少しているとみなしており、健康志向の購買者の採用を制限する可能性があります。保存料や加工原材料に関する誤解が、冷凍食品・野菜・即食製品の購入への躊躇をさらに助長しています。味と栄養素を保持する冷凍技術の進歩にもかかわらず、これらの利点に対する消費者の認知は一部地域では依然として限られています。メーカーによるマーケティング活動や啓発キャンペーンがこれらの懸念への対処を支援していますが、広範な認識上の課題は依然として残っています。このネガティブなイメージはブランド選好に影響を与え、特にプレミアムや健康志向の冷凍食品など特定の製品カテゴリーの成長を鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:調理済み食品がリード、スナックが加速

冷凍調理済み食品は2025年の欧州冷凍食品市場において最大のシェアを占め、市場総額の27.12%を獲得しました。このセグメントの優位性は主に、多忙な都市部世帯や共働き家族を中心とした利便性の高い時間節約型食事ソリューションへの消費者需要の高まりによって牽引されています。調理済み食品は、伝統料理、国際的な味、健康志向の代替品など幅広い選択肢を提供しており、幅広い消費者の嗜好に対応しています。スーパーマーケットや食料品小売業者は、専用の冷凍食品コーナーと魅力的なパッケージを提供することでこれらの製品の販促に重要な役割を果たしています。さらに、分量管理された栄養価の高い調理済み食品への認知向上が市場ポジションをさらに強化しています。

冷凍スナック・前菜は、2031年にかけてCAGR 8.16%で拡大し、欧州冷凍食品市場において最も成長の速いセグメントになると予測されています。このセグメントの成長は、多忙なライフスタイルを補完する一口サイズ・持ち運び可能・シェアできる食品オプションへの消費者の関心の高まりによって牽引されています。カジュアルダイニング、社交的な集まり、パーティー文化の人気の高まりが冷凍スナックの多様な需要をさらに促進しています。フレーバーの革新、より健康的な処方、プレミアム原材料の使用が幅広い消費者層を引き付けています。小売業者もマルチパック商品やインパルス購買ディスプレイを通じて棚スペースを拡大し、冷凍スナックを積極的に販促しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品カテゴリー別:即食が優位、調理用が拡大

即食フォーマットは2025年の欧州冷凍食品市場において最大のシェアを占め、総数量の61.38%を獲得しました。このセグメントの強い優位性は主に、利便性と最小限の食事準備時間への消費者需要の増加によって牽引されています。多忙なライフスタイル、都市化の進展、就業専門職の増加が、完全に調理済みの冷凍食品への依存度を高めています。即食製品はスーパーマーケット、ハイパーマーケット、オンライン小売チャネルで広く入手可能であり、消費者にとってアクセスしやすい環境が整っています。製品品質、味、栄養価の継続的な革新が冷凍調理済み食品に対する消費者認識の改善に貢献しています。

調理用フォーマットは、2031年にかけてCAGR 7.42%で拡大し、欧州冷凍食品市場において最も成長の速いセグメントになると予測されています。このセグメントの成長は、事前に準備された食材の利便性と家庭での料理への関心の高まりによって支えられています。調理用冷凍製品は、調理時間と食品廃棄を削減しながら食事をカスタマイズできる点が消費者に支持されています。このセグメントは、調理方法や食材をより細かくコントロールできる、より健康的で新鮮な食事オプションへの需要の高まりからも恩恵を受けています。メーカーは、健康志向の消費者を引き付けるため、多様な料理、プレミアム食材、クリーンラベル処方を含む製品ラインナップを拡充しています。

流通チャネル別:小売が基盤、フードサービスが急伸

小売流通は2025年の欧州冷凍食品市場において最大のシェアを占め、総収益の67.62%を貢献しました。小売セグメントの優位性は主に、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン食料品プラットフォームを通じた冷凍製品購入への消費者の強い嗜好によって牽引されています。幅広い製品の入手可能性、プロモーション価格戦略、プライベートブランドの拡大が小売売上のパフォーマンスをさらに強化しています。小売店舗は消費者に冷凍調理済み食品、野菜、シーフード、スナック、デザートの幅広い品揃えを一か所で提供しています。電子商取引食料品プラットフォームの成長も利便性を高め、消費者が冷凍製品を自宅配送で注文できるようになっています。

フードサービスは、2031年にかけてCAGR 9.31%で拡大し、欧州冷凍食品市場において最も成長の速い流通チャネルになると予測されています。このセグメントの成長は、レストラン、クイックサービス店舗、ケータリングサービス、ホスピタリティ施設の回復と拡大によって支えられています。冷凍食品製品は、賞味期限の長さ、一貫した品質、保管のしやすさからフードサービス事業で広く使用されています。調理時間の短縮と食品廃棄の最小化が冷凍食材を業務用キッチンにとって特に魅力的なものにしています。観光の増加、都市部のダイニング文化、クイックサービス食事への需要の高まりがこのチャネル内の需要をさらに促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

ドイツは2025年の欧州冷凍食品市場において最大のシェアを占め、総売上の23.53%を貢献しました。同国の強固なポジションは、発達した小売インフラと冷凍食品製品に対する消費者の高い受容性によって支えられています。ドイツの消費者は利便性、品質、食品安全を重視しており、これらはすべて冷凍フォーマットが提供する利点と密接に一致しています。ディスカウント小売業者やスーパーマーケットチェーンの広範な存在が製品へのアクセスしやすさと競争力のある価格設定を高めています。さらに、強固なコールドチェーン物流と高度な保管施設が都市部・農村部を問わず一貫した製品供給を確保しています。継続的な製品革新とプライベートブランドの拡大が、地域の冷凍食品市場におけるドイツのリーダーとしての役割をさらに強化しています。

フランスは、2026年から2031年にかけてCAGR 5.61%を記録し、欧州冷凍食品市場において最も成長の速い国になると予測されています。フランスの成長は、多忙な世帯や就業専門職の間での利便性の高い食事ソリューションへの需要増加によって牽引されています。冷凍調理済み食品、野菜、ベーカリー製品の人気の高まりが着実な市場拡大を支えています。小売業者は冷凍製品の品揃えを拡充し、より幅広い消費者層を引き付けるためにプレミアムや健康志向のオプションを導入しています。コールドストレージインフラの改善とオンライン食料品の普及も成長に貢献しています。消費者のライフスタイルが利便性志向の消費へと進化し続けるにつれ、フランスは予測期間中に強い成長勢いを維持すると期待されています。

英国、スペイン、イタリアを含む他の欧州諸国も地域内で重要な市場を形成しています。英国は冷凍食品の高い普及率と調理済み食品・冷凍スナックへの強い需要から恩恵を受けています。スペインは小売チェーンの拡大と冷凍シーフードおよびコンビニエンスフードの採用増加に支えられた着実な成長を示しています。イタリアの市場は冷凍ピザ、野菜、ベーカリー製品への需要と、近代的な小売フォーマットの拡大によって牽引されています。これらの国々では、ライフスタイルの変化、都市化、共働き世帯の増加が冷凍製品の消費拡大を促進しています。これらの市場は総じて地域全体の収益に大きく貢献し、複数の冷凍食品カテゴリーにわたって安定した成長機会を提供しています。

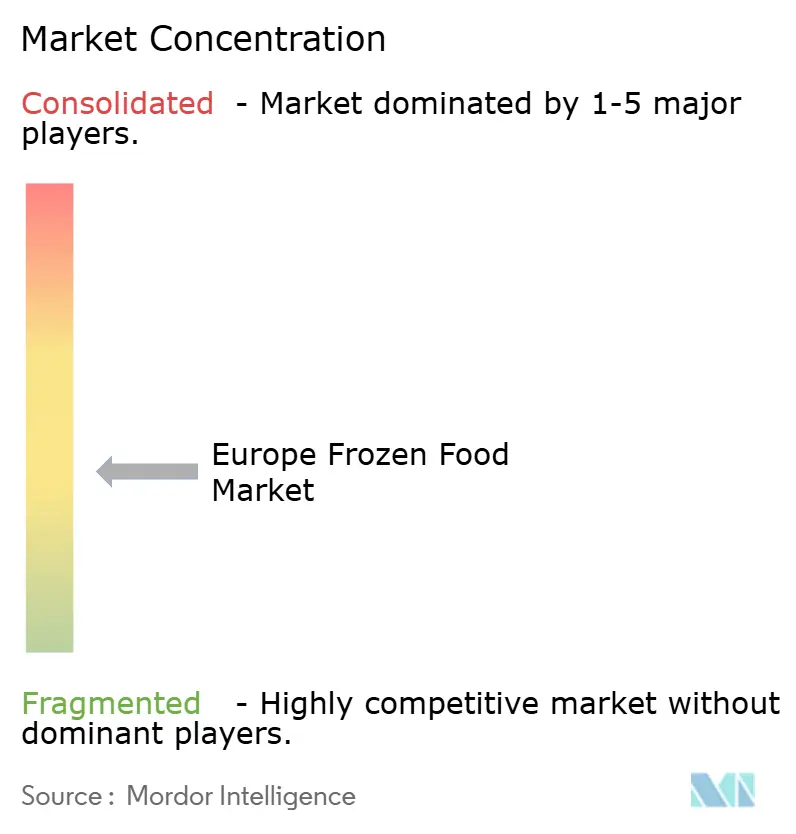

競合環境

欧州冷凍食品市場は低い集中度を示しており、新規参入者が既存プレーヤーと競争する大きな機会があることを示しています。競合環境は、Nomad Foods Ltd.、Nestlé S.A.、Dr. Oetker KG、Unilever PLC、Conagra Brands Inc.などの主要企業によって形成されており、これらの企業は広範な製品ポートフォリオ、規律ある合併・買収、強いブランド認知度を活用して市場プレゼンスを維持しています。これらの企業は、利便性と健康志向の冷凍食品に対する消費者嗜好の変化に対応するため、製品革新とポートフォリオの多様化への投資を継続しています。責任ある調達やエコフレンドリーな包装を含む持続可能性への取り組みも、競争戦略の中心となりつつあります。

市場における競争は、競争力のある価格の代替品を提供する地域ブランドやプライベートブランドの存在感の高まりによってさらに激化しています。小売業者は自社の冷凍食品ラインナップを拡充しており、ブランドメーカーに対して品質、革新、プレミアムポジショニングによる差別化を求める圧力が高まっています。中小規模の企業は、植物性食品、有機冷凍製品、エスニック料理などのニッチカテゴリーに注力することで存在感を高めています。冷凍・包装技術の革新も新規参入者が製品品質と賞味期限を改善することを可能にしています。消費者がより多様な選択肢と価値を求める中、企業はより迅速な製品開発サイクルとローカライズされた商品への投資を進めています。

戦略的な協業とサプライチェーン最適化への投資が、長期的な成長を目指す市場参加者の主要な優先事項となっています。企業はコールドチェーン物流とデジタル流通能力を強化し、製品の入手可能性を高め、業務上の非効率を削減しています。電子商取引および直接消費者向けチャネルへの拡大も競争を再形成しており、ブランドがより広い消費者層にリーチできるようになっています。さらに、クリーンラベル原材料と透明な調達への重点の高まりが業界全体の製品開発戦略に影響を与えています。市場参加者は地理的プレゼンスの拡大とカテゴリー専門知識の強化に向けた買収やパートナーシップも模索しています。

欧州冷凍食品業界リーダー

Nestlé S.A.

Dr. Oetker KG

Unilever PLC

Conagra Brands Inc.

Nomad Foods Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:BOSH!は、英国小売において植物性冷凍調理済み食品、ピザ、調味料の新ラインを発売し、冷凍ポートフォリオを拡充しました。これは利便性の高いビーガン・植物性食事ソリューションへの需要の高まりを反映しています。この拡充は、ブランドの確立されたレシピにインスパイアされたフレーバー豊かなタンパク質豊富な食事の提供に注力し、アクセスしやすさを高め、より健康的で持続可能な冷凍食品を求める幅広い消費者層を引き付けることを目的としています。

- 2025年11月:Seabrookは冷凍クリンクルカットフライドポテトおよび関連ポテトスナック製品の発売により冷凍カテゴリーに参入し、従来のポテトチップスを超えた確立されたフレーバーポートフォリオを拡大しました。この動きは、新たな消費機会を獲得し既存のブランド認知度を活用するため、隣接する冷凍食品セグメントへのブランド多様化を示しています。

- 2025年10月:Bookerはフードサービスを対象とした新しい冷凍デザートラインを導入し、ホスピタリティ事業者やコンビニエンス小売業者向けの製品バリエーションの拡充を目指しました。この開発は、事業者が調理時間と業務の複雑さを削減しながらメニューの柔軟性を向上させるのに役立つ、すぐに提供できるデザートオプションの提供に注力しています。

- 2025年3月:英国のスーパーマーケットがYo!の日本風冷凍調理済み食品の新ラインを取り扱い開始しました。チキンテリヤキ、韓国風BBQビーフ、定番のチキンカツなどの商品がテスコの店舗で目立つ形で展開されています。

欧州冷凍食品市場レポートの調査範囲

冷凍食品製品とは、急速冷凍処理が施され、使用されるまで冷凍状態で保管されるパッケージ食品を指します。欧州冷凍食品市場は、製品カテゴリー、製品タイプ、流通チャネル、地域別に区分されています。製品カテゴリー別では、市場は即食と調理用に二分されています。製品タイプ別では、市場は冷凍果物・野菜、冷凍肉・魚、冷凍調理済み食品、冷凍デザート、冷凍スナック、その他の製品タイプに区分されています。流通チャネル別では、市場はフードサービスと小売に分類されています。地域別では、市場はスペイン、イタリア、英国、ドイツ、フランス、ロシア、その他欧州に区分されています。各セグメントについて、市場規模と予測は金額(百万米ドル)および数量(トン)ベースで算出されています。

| 冷凍果物・野菜 |

| 冷凍肉・鶏肉 |

| 冷凍魚・シーフード |

| 冷凍調理済み食品 |

| 冷凍ベーカリー・菓子 |

| 冷凍デザート・アイスクリーム |

| 冷凍スナック・前菜 |

| その他の製品タイプ |

| 即食 |

| 調理用 |

| フードサービス(ホレカ) | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンラインストア | |

| その他の小売フォーマット |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| デンマーク |

| ロシア |

| オランダ |

| ベルギー |

| その他欧州 |

| 製品タイプ別 | 冷凍果物・野菜 | |

| 冷凍肉・鶏肉 | ||

| 冷凍魚・シーフード | ||

| 冷凍調理済み食品 | ||

| 冷凍ベーカリー・菓子 | ||

| 冷凍デザート・アイスクリーム | ||

| 冷凍スナック・前菜 | ||

| その他の製品タイプ | ||

| 製品カテゴリー別 | 即食 | |

| 調理用 | ||

| 流通チャネル別 | フードサービス(ホレカ) | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンラインストア | ||

| その他の小売フォーマット | ||

| 地域別 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| デンマーク | ||

| ロシア | ||

| オランダ | ||

| ベルギー | ||

| その他欧州 | ||

レポートで回答される主要な質問

2031年までの欧州における冷凍食品売上の予測値は?

売上は2031年までに1,393億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.19%を反映しています。

最も速く拡大している製品タイプはどれですか?

冷凍スナック・前菜はCAGR 8.16%で成長しており、2031年にかけて他のすべての製品タイプを上回っています。

フランスがドイツよりも速く成長すると予測される理由は何ですか?

フランスはCAGR 5.61%の軌道にあります。これは小売業者が冷凍スペースを拡大しており、消費者がドイツの消費者よりも遅れてプレミアム冷凍オプションを採用しているためです。

エネルギーコストは加工業者にどのような影響を与えていますか?

電力価格の上昇とEUのフッ素系ガス段階的廃止により短期的なコストが増加していますが、大手プレーヤーは生涯運営費用を削減する自然冷媒システムへの投資を進めています。

プレミアム冷凍調理済み食品に最も恩恵をもたらす消費者トレンドはどれですか?

調理時間が限られた共働き世帯の増加が、利便性を損なうことなく知覚品質を提供するシェフブランド、有機、高品質の調理済み食品への需要を牽引しています。

最終更新日: