フランスのクイックコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

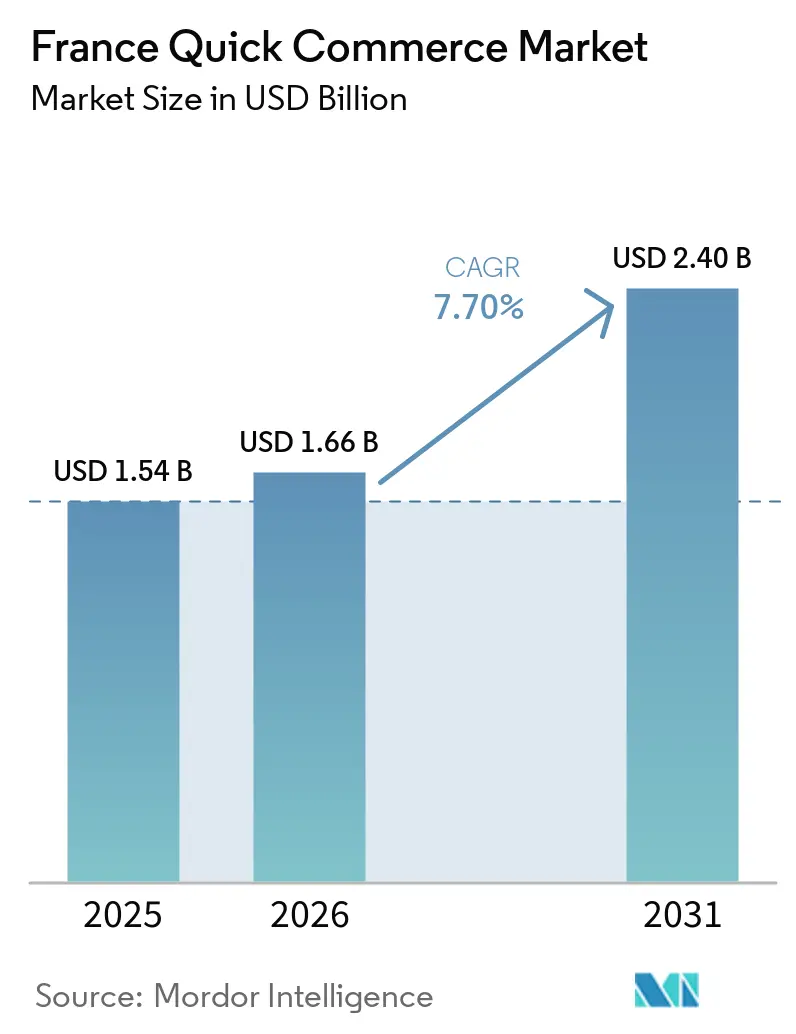

| 基準年の市場規模 (2025) | 1.54 十億米ドル |

| 市場規模 (2026) | 1.66 十億米ドル |

| 市場規模 (2031) | 2.40 十億米ドル |

| 成長率 (2026 - 2031) | 7.70% CAGR |

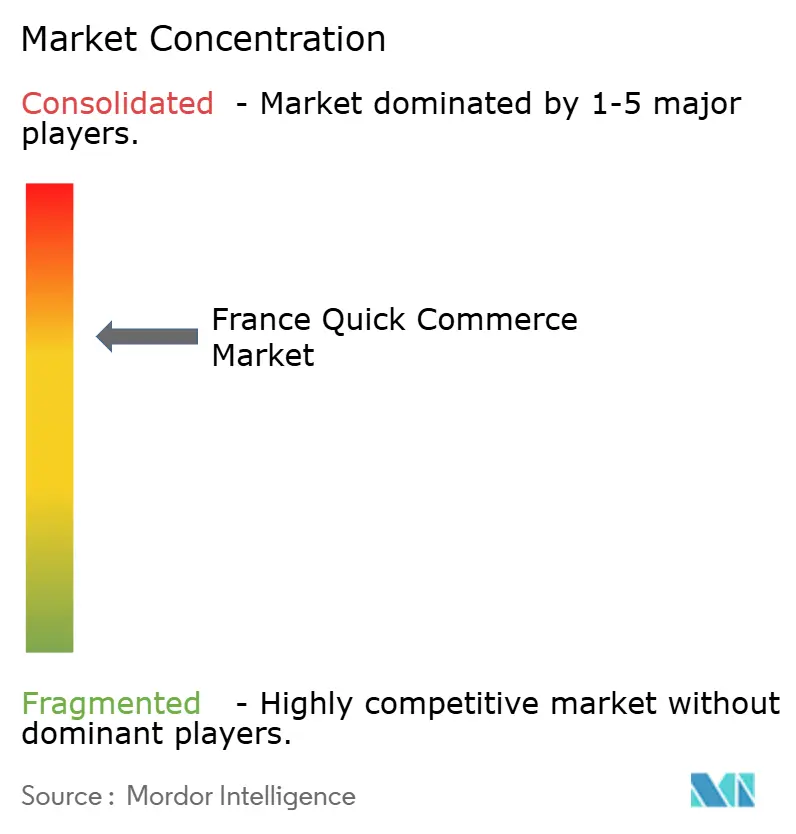

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスのクイックコマース市場分析

フランスのクイックコマース市場規模は、2025年の15億4,000万米ドルから2026年には16億6,000万米ドルへと拡大し、2031年までに24億米ドルに達する見込みで、2026年〜2031年にかけてCAGR 7.7%で成長すると予測されています。2023年〜2024年にかけてベンチャー資金を受けた純粋プレイヤーが相次いで撤退したことで競争環境が再編され、従来型の食料品チェーンや複合カテゴリー配送プラットフォームが需要を吸収しました。都市部のダークストアを倉庫として再分類する規制の明確化と、根強いインフレおよび上昇するラストマイルコストが相まって、不動産と在庫をすでに保有する小売業者に規模の優位性をもたらしました。Carrefour、Casino、Monoprix、Auchanと主要プラットフォームとのパートナーシップが支配的な運営モデルとなる一方、Amazonが2026年1月にChronodrive と締結した提携は、小売業者の在庫ファイルとサードパーティ物流のより深い統合を示しています。2026年4月の前年比2.7%のインフレにより、運営効率と最低注文金額への注目が高まっていますが、緊急品に対してプレミアムを支払う消費者の意欲は引き続き超高速フルフィルメントへの需要を下支えしています。

レポートの主要ポイント

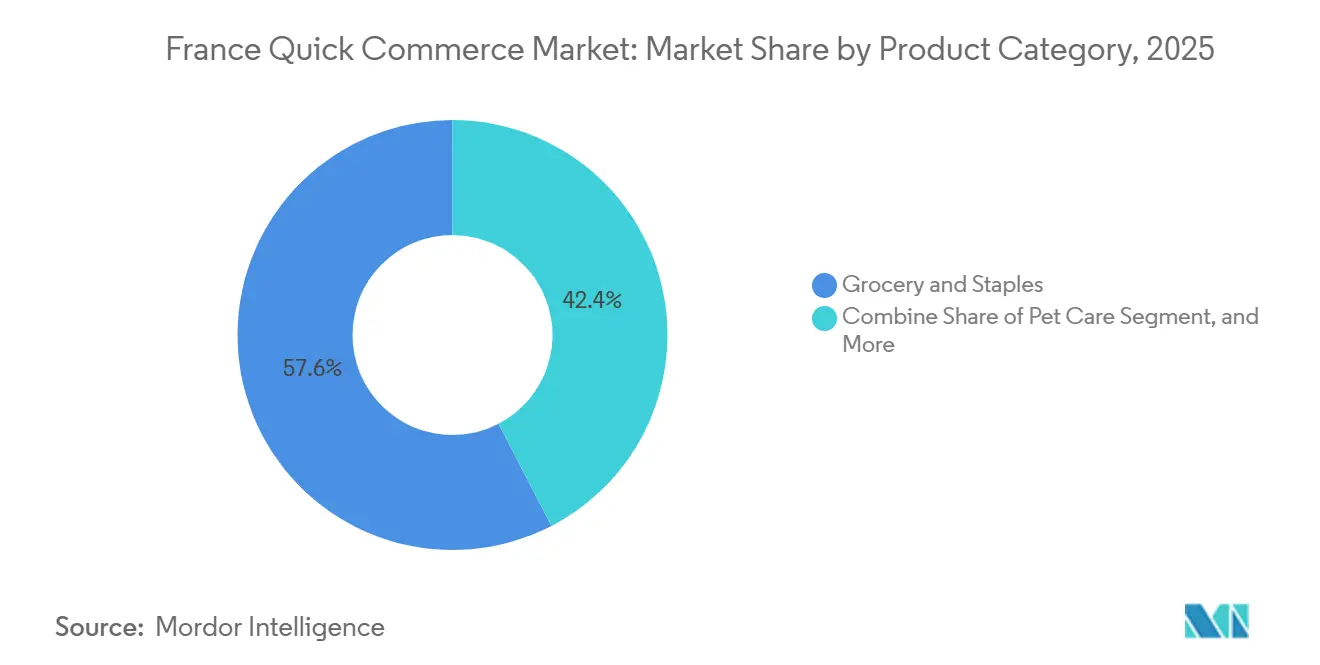

- 製品カテゴリー別では、食料品・生活必需品が2025年のフランスのクイックコマース市場シェアの57.61%を占め、ペットケアは2031年にかけてCAGR 7.96%で拡大しています。

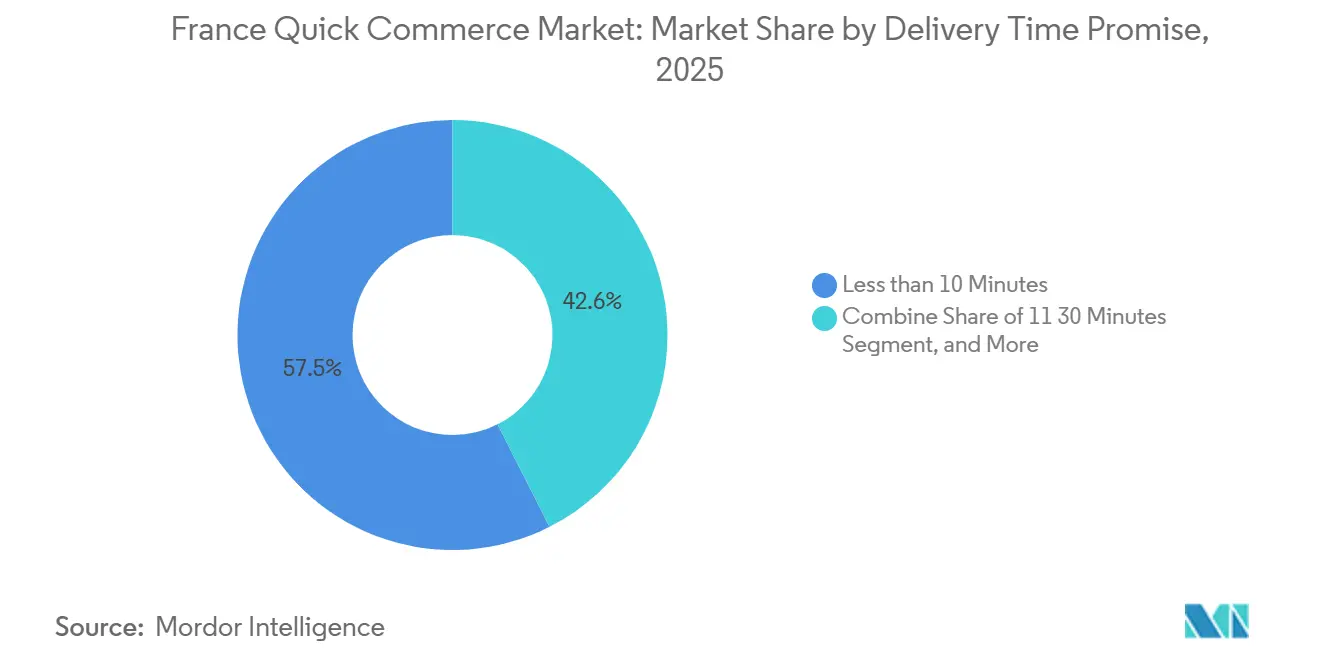

- 配送時間の約束別では、11〜30分の時間帯が2025年に57.45%の収益シェアでトップとなり、10分未満の区分は2031年までにCAGR 8.10%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランスのクイックコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超高速配送の利便性に対する消費者需要の増大 | +2.1% | パリ、リヨン、マルセイユ、ボルドー、トゥールーズへの全国的な注目 | 短期(2年以内) |

| 主要フランス都市全域におけるダークストアネットワークの拡大 | +1.4% | 第1層大都市圏および初期の第2層拠点 | 中期(2〜4年) |

| 廃棄ロス削減に向けたAI駆動型需要予測の統合 | +1.2% | イル=ド=フランスおよびオーヴェルニュ=ローヌ=アルプが先行 | 中期(2〜4年) |

| クイックコマースと従来型小売業者間のパートナーシップの増加 | +1.8% | 全国小売業者ネットワーク | 短期(2年以内) |

| 都市物流における電動カーゴバイク普及に向けた規制上のインセンティブ | +0.9% | パリ、リヨン、マルセイユ、トゥールーズ | 長期(4年以上) |

| ジェネレーションZ消費者間でのモバイルウォレット決済の普及拡大 | +0.8% | 全国の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

超高速配送の利便性に対する消費者需要の増大

密集したフランスの都市部で時間に追われる世帯は、日用品の購入において価格よりもスピードを重視する傾向が強まっており、この傾向は16〜24歳の82%超がモバイルウォレットを利用していることによってさらに強化されています。DPDの2025年バロメーターによると、配送時間が長いと表示された場合にオンラインカートを放棄する買い物客は37%に上り、迅速なフルフィルメントがフランスのクイックコマース市場にもたらす価値を裏付けています。Uber Eatsは現在530以上の集積地に展開しており、ほぼ即時の配送に対する需要がパリ・リヨン・マルセイユに限定されず、宅配密度が30分未満のサービスを支えられる中規模都市にまで広がっていることを証明しています。

主要フランス都市全域におけるダークストアネットワークの拡大

2023年の規制見直しによりダークストアが倉庫として分類された後、小売業者はゾーニング規制を遵守しながらスピードを維持するため、既存店舗内にマイクロフルフィルメントゾーンを統合し始めました。CarrefourのSprintフォーマットとMonoprixの200店舗規模のUber Eatsネットワークは、新たな不動産投資を行わずに法令準拠のダークストア・イン・ストアモデルがフランスのクイックコマース市場を持続させる方法を示しています。[1]コンセイユ・デタ、「ダークストア分類に関する判決」、conseil-etat.fr Picnicが2026年第4四半期にリヨンへ参入する計画は、自治体の計画と整合し、ポジティブなユニットエコノミクスに根ざしている場合、規律あるダークストア展開が依然として実行可能であることをさらに裏付けています。

廃棄ロス削減に向けたAI駆動型需要予測の統合

Chronodriveは、天気・地域イベント・販売データを連携させるAI予測システムを導入した後、生鮮品廃棄を8%削減し、年間79万米ドルを節約することで粗利益率を直接改善しました。Carrefourがスマート棚ラベルを採用することでリアルタイムの在庫可視性を実現しており、これは収益性の高い迅速配送の重要な実現要素であり、予測分析がフランスのクイックコマース市場への持続的な参加を目指すプレイヤーにとって必須条件になりつつあることを強調しています。[2]Auchan Retail、「Chronodrive AI需要予測ケーススタディ」、auchan.fr

クイックコマースと従来型小売業者間のパートナーシップの増加

Carrefour-Uber EatsやAmazon-Chronodriveのような小売業者とプラットフォームの提携は、既存の店舗在庫とマーケットプレイス物流を融合させることで、独立した宅配フリートの資本負担を回避しています。Amazonが2026年1月に開始した全国規模の2時間配送サービスは、ハイブリッドモデルが即座に全国展開を達成できることを示し、純粋なオンライン食料品業者に挑戦するとともに、フランスのクイックコマース市場における小売業者の優位性を強化しています。これらのパートナーシップは流動的であり、Picnicが2025年にSystème UからIntermarché に切り替えたことは、サプライヤーがプラットフォームの取引量をめぐって激しく競争していることを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いラストマイルコストによる持続的な収益性の課題 | -1.6% | 全国、特に第2層〜第3層市場で深刻 | 中期(2〜4年) |

| 都市部マイクロ倉庫に対する自治体規制の強化 | -1.3% | パリ、リヨン、マルセイユ、ボルドー、トゥールーズ | 短期(2年以内) |

| 中小都市における資格を持つ配達員の不足 | -0.7% | 第2層〜第3層および農村周辺部 | 長期(4年以上) |

| インフレ圧力下での消費者の価格感応度 | -1.1% | 全国の中間所得層 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いラストマイルコストによる持続的な収益性の課題

宅配員の賃金が平均1時間あたり17ユーロ(19米ドル)であるため、1時間に3件しか配達できない場合、1配達あたり4.80〜7.68米ドルのコストが発生します。典型的な配送料が2.30米ドル未満であることを考えると、ほとんどの事業者は継続的な損失を抱えており、2023年〜2024年の間にベンチャー資金を受けた4社が廃業しました。生き残った事業者は現在、より高い最低注文金額を設定し、配送をまとめるために時間枠を2時間に延長していますが、密集した大都市圏以外での収益性は依然として難しく、フランスのクイックコマース市場の拡大を制限しています。[3]UFC-Que Choisir、「インフレモニター2026年4月」、quechoisir.org

都市部マイクロ倉庫に対する自治体規制の強化

2023年、パリはダークストアを規制するための重要な措置を実施し、25件の執行措置を開始した結果、これらの超高速配送拠点の約80%が閉鎖または転換されました。これらの措置は、フランスの都市にダークストアを倉庫として再分類する権限を付与した政令第2023-195号の制定を受けて行われました。この規制の転換は、フランスのクイックコマース市場の状況に深刻な影響を与えました。同様に、リヨンとマルセイユも同様の規制を採用しており、これにより法令準拠の店舗を運営する既存の食料品業者の地位が強化されました。これらの措置は、潜在的な新規参入者に対する資本障壁を事実上引き上げ、競争を制限し、フランスのクイックコマース市場の空間的拡大を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:食料品・生活必需品がリード、ペットケアが加速

食料品・生活必需品は2025年に57.61%の収益を占め、バスケットレベルでフランスのクイックコマース市場全体の規模を押し上げる高マージン商品のクロスセルを促進するトリップビルダーとして機能しています。生鮮食品・乳製品は、消費者が週次の大量購入から生鮮品の毎日の補充へとシフトするにつれて、このチャネルの当日鮮度を活用しながら売上高が増加しています。スナック・飲料は衝動的な需要で好調を維持し、パーソナルケア・市販薬は深夜の薬局への外出を避けるためにプレミアムを支払う意欲から恩恵を受けています。電子機器、花・ギフト、その他のニッチカテゴリーはシェアが小さいものの、顧客が即時の満足感を重視するため優れたマージンをもたらします。

ペットケアは最も高い7.96%のCAGRで成長すると予測されており、定期配送のサブスクリプションモデルとプレミアムなローカルペットフードへの嗜好の高まりが牽引しています。Zooplusが2026年2月にJMTを買収したことで合算売上高が1億6,900万米ドルを超え、統合の勢いが浮き彫りになりました。ペットを家族として扱い、信頼性の高いジャストインタイム供給のために高い配送料を受け入れるオーナーが増えるにつれ、ペットケアに帰属するフランスのクイックコマース市場シェアは拡大する見込みです。

配送時間の約束別:11〜30分が規模とコストのバランスを実現

11〜30分の配送時間帯は、2025年の市場価値の57.45%を占めると予測されており、これは主に複数注文のバッチ処理を可能にする能力によるものです。この運営効率により、宅配員は1時間あたり3件を超える配達の生産性水準を維持できます。Carrefour Sprint、Uber Eats、Deliverooなどの主要プレイヤーは、迅速配送サービスの中核的な価値提案を維持しながら経済的持続可能性を確保するため、この時間枠内で戦略を整合させています。

10分未満の配送セグメントは、現在市場シェアが小さいものの、年平均成長率(CAGR)8.10%で最も速い成長を遂げると予測されています。市場事業者はこのセグメントをプレミアムサービス層として再定位し、夕食の食材の買い忘れや重要な乳幼児用品など時間的に切迫したニーズをターゲットにしています。このセグメントの配送料は6〜9米ドルの範囲で、超高速フルフィルメントに必要な追加人件費を相殺するよう設定されています。この価格戦略は、フランスのクイックコマース市場の成長を支え、大幅な値引きを必要とせずに超高速配送セグメントの拡大を可能にし、長期的な市場の持続可能性を確保します。

地域分析

パリおよびイル=ド=フランス広域圏が2025年の売上の大部分を占め、1,230万人の住民、高い可処分所得、および初期ダークストアのレガシー拠点を活用しています。法的再分類後、Carrefour、Monoprix、Franprixは迅速に店舗をゾーニング規制に準拠したマイクロフルフィルメントノードに転用し、純粋プレイヤーが撤退する中でもフランスのクイックコマース市場が堅調を維持することを確保しました。Monoprixは60ユーロ(70.54米ドル)以上のバスケットに対して全区で1時間配送を提供し、Franprixは50ユーロ(58.79米ドル)以上の注文に対して無料サービスを提供しています。

リヨン、マルセイユ、ボルドー、トゥールーズが第2層の勢いを支えています。PicnicのQ4 2026のリヨン参入とUber Eatsの530以上の集積地への浸透は、密度から広がりへの転換を示しており、フランスのクイックコマース市場を拡大しています。パリと国家プログラムが共同で資金提供する電動カーゴバイク1台あたり最大2,486米ドルの低排出ゾーンインセンティブは、運営コストを削減し、持続可能性目標と成長目標を整合させています。

中小都市や農村地帯は、宅配員の供給不足と消費者のドライブスルー受け取りへの嗜好により依然として制約を受けています。しかし、DPDの調査データによると、買い物客の95%が依然として送料無料の閾値を追い求めており、サービスレベルが価格期待と整合した場合に潜在的な需要が存在することを示唆しています。店舗ネットワークが密になり、物流ソフトウェアのルーティングが改善されるにつれ、フランスのクイックコマース市場は長期的に低密度地域へとさらに深く拡大すると予想されます。

競争環境

2023年〜2024年にかけてGetir、Gorillas、Flink、Gopuffが撤退した後、フランスのクイックコマース市場はリーダーシップの大きな転換を目撃しました。Carrefour、Casino、Monoprix、Auchan、E.Leclerc、Intermarché などの主要プレイヤーが主要競合として台頭し、それぞれUber EatsまたはDeliverooとのパートナーシップを活用して市場プレゼンスを強化しています。特にCarrefourは、830店舗のネットワークが1四半期で100万件以上の注文を処理するという運営規模を示しました。この実績は、既存の食料品業者がフランスのクイックコマース市場のダイナミクスを形成する上で果たす重要な役割を浮き彫りにしています。さらに、Amazonが2026年1月にChronodrive を全国展開し、強力な2時間配送サービスを導入したことで競争がさらに激化し、市場参加者の競争の賭けが高まりました。

技術主導のイノベーションと戦略的パートナーシップは、市場プレイヤーが採用する競争戦略の中心であり続けています。例えば、Chronodriveが廃棄ロスを最小化するために人工知能(AI)を導入した結果、年間約79万米ドルの節約が実現し、さらなる投資に充てることができます。同様に、Carrefourがスマート棚を導入することでリアルタイムの在庫データを提供し、運営効率を高めるダイナミックプライシング戦略を可能にしています。

一方、KwezやPickyなどのニッチプラットフォームは、厳選された商品品揃えと1時間以内の配送サービスを提供することで、地域に特化した差別化を活かしています。さらに、LAMOU PARISやFlorajetなどのブーケ専門業者は、ギフトに関連する緊急性をうまく収益化し、サービスに対してプレミアム料金を請求することに成功しています。新規倉庫への転換を制限する自治体のゾーニング規制は、本質的に法令準拠の店舗を持つ既存プレイヤーに有利に働きます。この規制環境は、既存プレイヤーが既存のインフラを活用して競争優位性を維持する、適度に集中しながらも高度に競争的なフランスのクイックコマース市場に寄与しています。

フランスのクイックコマース産業リーダー

Getir France SAS

Carrefour SA (Carrefour Sprint)

Gopuff(Dijaレガシーを含む)

Flink SE(Cajooを含む)

Frichti SAS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:スペインにおいて、CarrefourとJust Eatは協力関係を強化し、4,500点のCarrefour製品に対して30分以内の迅速配送を約束するようになりました。この動きは、フランスでの成功した協力モデルの適応性を示しています。両社はこの拡大を電子商取引の足跡を強化するための戦術的なステップと捉え、食料品をより迅速かつ便利に配送することを目指しています。

- 2026年4月:Deliveroo FranceとUber Eatsは、配達員の搾取を主張する労働苦情に直面し、ギグエコノミーの雇用モデルに対する継続的な監視が浮き彫りになりました。

- 2026年4月:Lidlが5つの主要都市に21の新店舗を開設し、物理的な拠点を拡大するとともに、プラットフォームパートナーシップの可能性に向けた基盤を整えました。

- 2026年2月:ZooplusがJMTを買収し、合算売上高を1億6,900万米ドル超に引き上げ、急成長するペットケアセグメントを統合しました。

フランスのクイックコマース市場レポートの調査範囲

フランスのクイックコマース市場とは、テクノロジー主導のプラットフォーム、地域密着型倉庫、効率的な物流ネットワークを活用し、通常30分から数時間以内に消費財を超高速配送することに特化した、小売・電子商取引産業の急成長セグメントを指します。

フランスのクイックコマース市場レポートは、製品カテゴリー(食料品・生活必需品、生鮮食品・乳製品、スナック・飲料、パーソナルケア・市販薬、家庭用・清掃用品、電子機器・アクセサリー、ペットケア、花・ギフト、その他の製品カテゴリー)および配送時間の約束(10分未満、11〜30分、31〜60分以上)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 食料品・生活必需品 |

| 生鮮食品・乳製品 |

| スナック・飲料 |

| パーソナルケア・市販薬 |

| 家庭用・清掃用品 |

| 電子機器・アクセサリー |

| ペットケア |

| 花・ギフト |

| その他の製品カテゴリー |

| 10分未満 |

| 11〜30分 |

| 31〜60分以上 |

| 第1層大都市圏 |

| 第2層都市 |

| 第3層以下 |

| 製品カテゴリー別 | 食料品・生活必需品 |

| 生鮮食品・乳製品 | |

| スナック・飲料 | |

| パーソナルケア・市販薬 | |

| 家庭用・清掃用品 | |

| 電子機器・アクセサリー | |

| ペットケア | |

| 花・ギフト | |

| その他の製品カテゴリー | |

| 配送時間の約束別 | 10分未満 |

| 11〜30分 | |

| 31〜60分以上 | |

| 都市層別 | 第1層大都市圏 |

| 第2層都市 | |

| 第3層以下 |

レポートで回答される主要な質問

フランスのクイックコマース市場の現在の規模と2031年までの成長見通しは?

フランスのクイックコマース市場規模は2025年に15億4,000万米ドルで、2026年には16億6,000万米ドルと予測され、2031年までに24億米ドルに達する見込みで、2026年〜2031年にかけてCAGR 7.7%に相当します。

フランスのクイックコマースにおいて最大の収益貢献製品カテゴリーはどれですか?

食料品・生活必需品は2025年に57.61%の市場シェアでトップとなり、頻繁な補充利用と幅広い品揃えがほとんどのバスケットの基盤となっています。

最も速く成長している配送時間セグメントはどれですか?

10分未満のセグメントは、プレミアム価格の超高速サービス層へと転換した後、2031年にかけてCAGR 8.10%で拡大すると予測されています。

規制はダークストアの運営にどのような影響を与えていますか?

政令第2023-195号はダークストアを倉庫として分類し、都市がそれらを制限することを可能にしています。パリは2023年に25件の執行事例を開始し、事業者を法令準拠の小売店舗内にマイクロフルフィルメントを組み込むよう促しました。

食料品業者と配送プラットフォーム間のパートナーシップが加速している理由は何ですか?

Carrefour-Uber EatsやAmazon-Chronodriveのような提携により、小売業者は大規模な資本支出なしに外部の宅配フリートとデジタルリーチを活用でき、スピードと持続可能なマージンを整合させています。

ペットケア配送の急増を牽引しているものは何ですか?

定期的なペットフードのサブスクリプションサービスとプレミアムなローカルブランドへの消費者シフトが、最も速く成長するクイックコマースカテゴリーであるペットケアのCAGR 7.96%を牽引しています。

最終更新日: