ドイツクイックコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

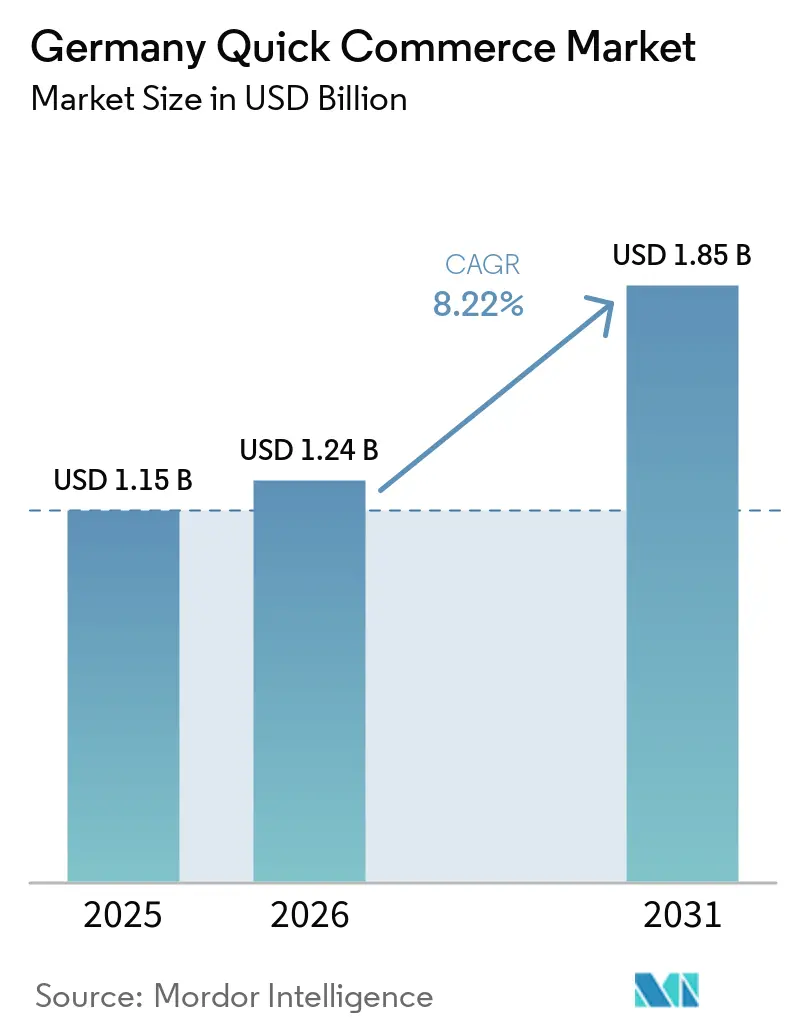

| 基準年の市場規模 (2025) | 1.15 十億米ドル |

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 1.85 十億米ドル |

| 成長率 (2026 - 2031) | 8.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツクイックコマース市場分析

ドイツクイックコマース市場規模は、2025年の11億5,000万USDから2026年には12億4,000万USDへと拡大し、2031年までに18億5,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 8.22%で成長すると予測されます。市場は2026年に入り、持続的な成長への道筋がより明確になりました。これは、事業者が急速なネットワーク拡大よりも貢献利益率、注文密度、配送効率を重視するようになったためです。2024年5月にGetirとGorillasがドイツから撤退したことで、重複するダークストアの供給能力と、競合する流通総額から推定5億6,000万ユーロ(6億700万USD)が市場から除かれ、残存する事業者はより規律ある環境に置かれることになりました。この業界再編により、補助金主導の競争圧力が緩和され、生き残ったプラットフォームの経済性見通しが改善されました。ドイツには人口密集した都市クラスターが存在し、共働き世帯の裾野が広く、30分以内の配送を通常の小売オプションとして捉える若年消費者が増加していることから、需要環境は引き続き成長を支えています。ドイツクイックコマース市場の次のフェーズは、利便性とコスト管理を両立できる事業者が誰であるかにかかっており、小売パートナーシップ、自動化、カテゴリーの拡充が引き続き拡大の方向性を形成していきます。

レポートの主要ポイント

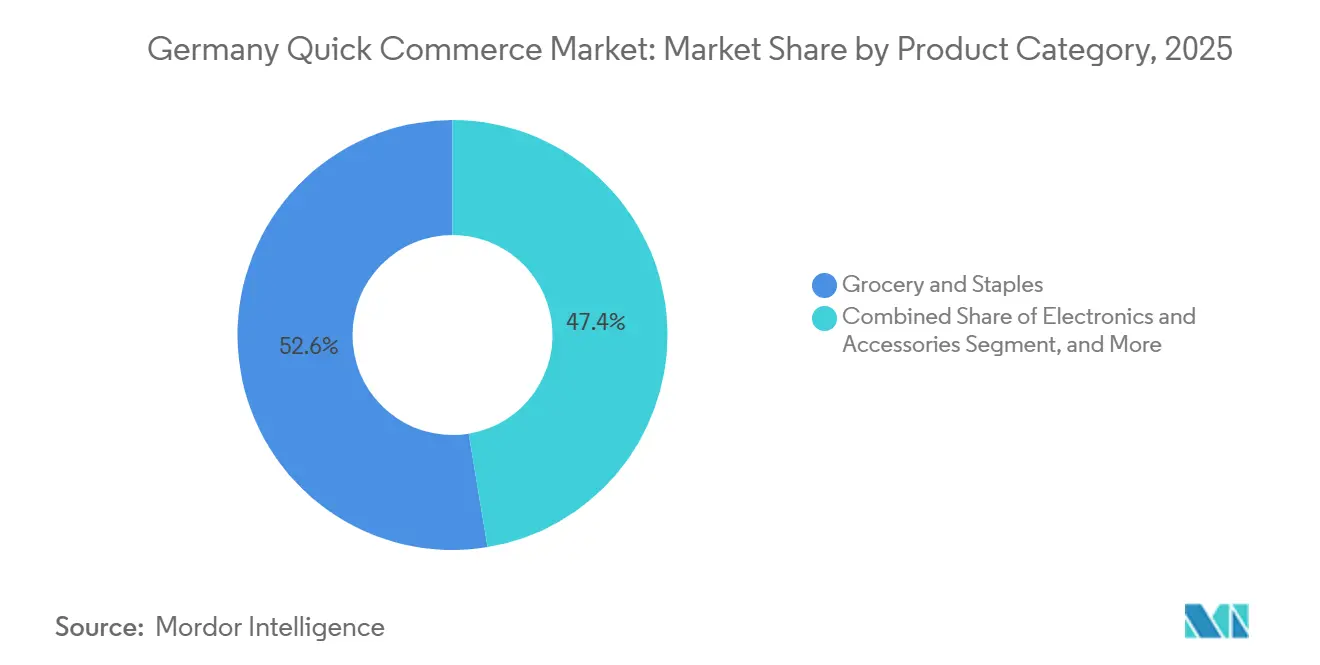

- 製品カテゴリー別では、食料品・生活必需品が2025年に52.61%のシェアを占め、電子機器・アクセサリーは2031年にかけてCAGR 8.54%で拡大すると予測されます。

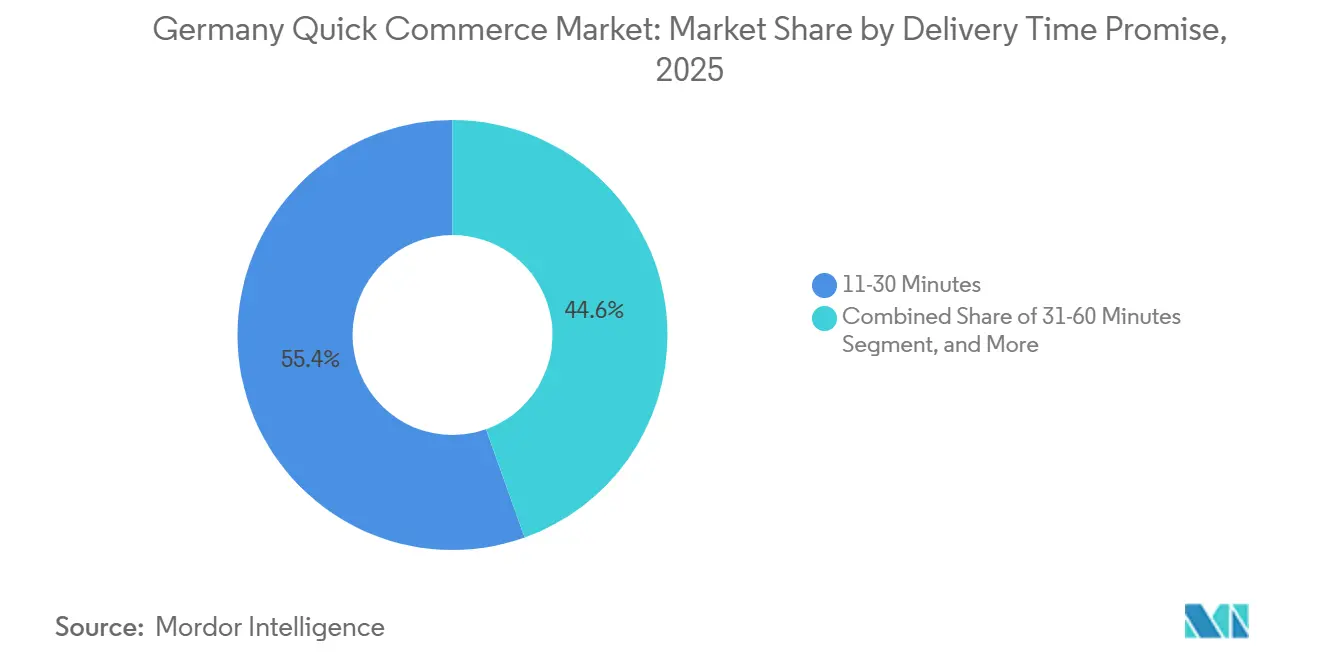

- 配送時間の約束別では、11〜30分のティアが2025年のドイツクイックコマース市場シェアの54.45%を占め、10分未満のセグメントは2031年にかけてCAGR 8.64%で成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツクイックコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 共働き世帯における利便性需要の高まり | +2.5% | 全国規模、特にベルリン、ミュンヘン、ハンブルク、フランクフルト、ケルンの都市圏で顕著 | 長期(4年以上) |

| 主要都市における都市部ミレニアル世代およびZ世代人口の増加 | +2% | 全国規模、第1層都市圏に集中し、第2層都市へも波及 | 中期(2〜4年) |

| クイックコマースへのベンチャーキャピタルおよび企業資金調達の増加 | +1.5% | 全国規模、資本投下はベルリン拠点の事業者およびハンブルク・ミュンヘン周辺の物流インフラに集中 | 中期(2〜4年) |

| クイックコマースプラットフォームとスーパーマーケットチェーンとの戦略的パートナーシップ | +0.8% | 全国規模、FlinkとREWEが協力する都市での早期成果、Lieferando経由で40都市以上 | 中期(2〜4年) |

| 配送コストを削減する電動カーゴバイクへの自治体補助金 | +0.5% | 主要都市圏、連邦プログラムは全国規模、自治体補助はシュトゥットガルト、ベルリン、ハンブルク、ケルンに集中 | 短期(2年以内) |

| 注文ピッキングを最適化するAI駆動型マイクロフルフィルメントセンターの導入 | +0.4% | アジア太平洋地域のコアからの波及、主にベルリン、ミュンヘン、フランクフルト周辺(自動フルフィルメントセンターがすでに稼働中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

共働き世帯における利便性需要の高まり

共働き世帯は、ドイツクイックコマース市場において最も安定した需要基盤であり続けています。ドイツ連邦統計局は、2025年に両パートナーが有給雇用に就いている子どものいるカップルが、食料品、飲料、タバコに月平均658ユーロ(703USD)を支出しており、これは全国の世帯平均を大幅に上回ると報告しました。[1]連邦統計局、「世帯種別消費支出」、連邦統計局、destatis.de この支出プロファイルが重要なのは、これらの世帯が配送を単なる臨時の利便性のためだけに利用しているのではなく、繰り返し発生する家事を有償サービスへと移行させているためです。同様の傾向は大都市の世帯でより顕著であり、時間的プレッシャーが高く、日常のルーティンがより圧縮されています。これにより、注文頻度が高まり、バスケット形成が安定し、近隣のフルフィルメント資産の稼働率が向上します。ドイツクイックコマース市場がより規律ある方向へ進む中、密度の高い都市カバレッジを持つ事業者は、このリピート需要をより安定したユニットエコノミクスへと転換するうえで有利な立場にあります。

主要都市における都市部ミレニアル世代およびZ世代人口の増加

ミレニアル世代とZ世代の消費者は、ドイツクイックコマース市場における注文ミックスを再形成しています。これらの年齢層のユーザー基盤は、アプリベースの食料品購入に慣れており、迅速な配送を臨時のサービスではなく日常的な購買チャネルとして扱う傾向が強くなっています。また、若年ユーザーは美容、家庭用品、ペット用品、小型電子機器の購入を同じプラットフォームの利用体験に加えることが増えており、初期の食料品のみのモデルよりも需要の幅が広がっています。これにより、配送インフラを同程度に増加させることなく収益機会が拡大します。このシフトの重要性は、注文頻度の向上だけでなく、同じ顧客基盤からのカテゴリーをまたいだ収益化の改善にもあります。実際には、若年都市部顧客がカテゴリー拡大とドイツクイックコマース市場の次の成長段階の中心的存在となっています。

クイックコマースへのベンチャーキャピタルおよび企業資金調達の増加

ベンチャー投資の広範な減速後も、資本の利用可能性はドイツクイックコマース市場にとって重要な支援要因であり続けています。Flinkは2024年9月に1億5,000万USDを調達し、その後2026年3月にはProsus主導のラウンドでさらに1億USDを確保し、同社の評価額は9億USDとなりました。これは、規律ある成長への明確な道筋を持つ事業者への投資家の信頼が回復したことを示しています。Picnicも2025年11月に東ドイツおよび南ドイツのインフラ拡充のために4億3,000万ユーロ(4億6,000万USD)を調達しました。[2]Prosus、「ProsusがFlinkへの1億米ドルの資金調達ラウンドをリード」、Prosus、prosus.com ドイツのより広いスタートアップ環境も依然として重要であり、市場は2024年に76億ユーロ(81億USD)の資金調達を実施し、WIN イニシアチブは2030年までにベンチャーエコシステムへの120億ユーロ(140億USD)の投資を目標としています。このパターンは2021年とは異なり、資本は今や見出しを飾るような土地争いではなく、自動化、ルート効率、フルフィルメントパフォーマンスに向けられています。この変化は、ハブレベルでの収益性を証明できる事業者を優遇することで、ドイツクイックコマース市場を支援しています。

クイックコマースプラットフォームとスーパーマーケットチェーンとの戦略的パートナーシップ

プラットフォームとスーパーマーケットの提携は、ドイツクイックコマース市場の構造を変えています。REWEとLieferandoは2024年9月にドイツの40以上の都市で即時食料品配送サービスを開始し、Flinkがダークストアネットワークから物流を担い、3,000以上のREWE商品を45分以内に提供できるようにしました。AmazonとKnusprは2025年初頭にかけてドイツでのパートナーシップを拡大し、KnusprのラインナップをPrimeメンバーだけでなく、ベルリン、ライン・マイン、ミュンヘンのすべてのAmazon顧客が利用できるようにしました。[3]Amazon ドイツ、「Knuspr auf Amazon.de: Schnelle Lieferung Frischer Lebensmittel」、About Amazon Deutschland、aboutamazon.de これらの取り決めにより、プラットフォームはより幅広い品揃えと強固な小売信頼性を確保でき、一方でチェーンは同様のラストマイルネットワークをゼロから構築することなく利便性主導の需要にアクセスできます。また、調達の摩擦を軽減する効果もあり、これはスピードだけでなく利益率の規律が重要なモデルにおいて重要です。その結果、ドイツクイックコマース市場がデジタルプラットフォーム、スーパーマーケットのサプライチェーン、地域のフルフィルメントネットワークの間に位置する、より連携した運営モデルが生まれています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユニットエコノミクスを侵食するラストマイル物流コストの高さ | -1.8% | 全国規模、ライダー賃金、ハブ賃料、配送密度の課題が重なる高密度第1層都市圏で最も影響が大きい | 長期(4年以上) |

| 住宅地のダークストアに対する規制監視の強化 | -1.2% | 全国規模、ベルリンで最も顕著な執行活動、ダークストア密度の増加に伴いハンブルクとミュンヘンにも規制の影響が拡大 | 中期(2〜4年) |

| スーパーマーケットのクリック・アンド・コレクトモデルとの競争激化 | -0.8% | 全国規模、REWE AbholserviceとPicnicが運営する都市に集中、オムニチャネル小売インフラに関連するコンプライアンス要因 | 中期(2〜4年) |

| マイクロフルフィルメントハブにおける生鮮食品向けコールドチェーン能力の限界 | -0.5% | 全国規模、自動化された多温度帯マイクロフルフィルメントインフラが不在の第2層・第3層都市で最も制約が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ユニットエコノミクスを侵食するラストマイル物流コストの高さ

ラストマイル配送は、ドイツクイックコマース市場において最も根強い運営上の課題であり続けています。Handelsdatenが引用したHHLライプツィヒ経営大学院の研究によると、クイックコマースの平均配送コストは1注文あたり6.80ユーロ(7.96USD)であるのに対し、平均収益は5.18ユーロ(6.06USD)であり、倉庫費用やマーケティングコストを加算する前の段階で1配送あたり1.63ユーロ(1.17USD)の営業損失が生じています。規制面でのコスト増加も進んでおり、EU プラットフォーム労働指令が2024年12月に発効し、ドイツは2026年12月2日までに国内法に転換する必要があるため、ライダーへの完全な給与支払い義務が生じるリスクが高まっています。Woltがドイツでハイブリッド労働モデルへ移行した際、固定労働コストが17%増加したことは、労働規制が変わった場合に配送経済性がいかに急速に悪化するかを示しています。真の制約はコストだけでなく注文密度にもあり、事業者は収益性に近づくためにダークストア1店舗あたり1日500〜1,000件の注文が必要です。この閾値はベルリン中心部では達成可能ですが、需要がより分散している第2層・第3層都市では維持が困難です。

住宅地のダークストアに対する規制監視の強化

ダークストア規制は、ドイツクイックコマース市場においてより顕著な阻害要因となりつつあります。Standortに掲載された査読済み研究によると、2023年時点でベルリンのSバーン環状線内に57のダークストア施設が確認され、そのうち約40%が住宅地または混合用途地域に立地しており、ライダーの交通量、騒音、公共空間をめぐる摩擦が激化しています。同研究はまた、マイクロフルフィルメントハブが小売と工業の分類の間に位置しているため、ドイツの建築法の下でより明確な計画上の取り扱いが必要であると指摘しています。ドイツの都市はオランダの一部自治体のような全面禁止を実施していませんが、苦情や選択的な執行はすでに許認可リスクがネットワーク展開を遅らせる可能性を示しています。これは事業者が好む地域で最も重要であり、密集した住宅地は通常最も強い注文ポテンシャルを持っています。ベルリン、ハンブルク、ミュンヘンでゾーニングが厳格化されれば、ドイツクイックコマース市場全体でのサイト選定と拡大スケジュールはより複雑かつ高コストになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:食料品が優位を占めるが、裁量的セグメントが加速

食料品・生活必需品は2025年のドイツクイックコマース市場規模の52.61%のシェアを占め、日常的な家庭補充がこれらのサービスを利用する主な理由であることが確認されました。このカテゴリーはリピート注文と比較的予測可能なバスケット形成を支えており、ダークストアの品揃え計画において最も管理しやすい出発点となっています。生鮮食品・乳製品は、事業者がプラットフォームへの世帯依存度を深めるために生鮮バスケットを必要とするため、主要な隣接カテゴリーであり続けています。Picnicのオーバーハウゼンフルフィルメントセンターは2025年8月に1億5,000万ユーロ(1億6,050万USD)の投資で開設され、-18℃から+20℃の3つの温度帯にわたって1,500台の自律型ロボットを使用し、1日最大33,000件の注文を処理できます。これは、大規模な生鮮食料品フルフィルメントが運営上実現可能であることを示しました。電子機器・アクセサリーは2026年から2031年にかけて最も速い8.54%のCAGRで成長すると予測されており、ドイツクイックコマース産業内でより広い用途が発展していることを示しています。

スナック・飲料、パーソナルケア・市販薬、家庭用・清掃用品は、短期補充ニーズに適合し、既存のラストマイルネットワークを通じて概ね良好に輸送できるため、引き続きミックスの中間に位置しています。ペットケア、花・ギフト、その他の製品カテゴリーは規模が小さいものの、同じコールドチェーンの複雑さを必要とせずにバスケット価値を高め、注文経済性を改善するため重要です。Woltが2026年にFressnapfと全国パートナーシップを締結したことは、プラットフォームが専門小売ブランドを活用して製品ミックスを拡大し、顧客を同じアプリ環境内に留める方法を示しています。ドイツクイックコマース産業全体において、カテゴリーシフトは食料品を放棄することではなく、すでに確立された利便性の習慣の上に高付加価値の裁量的購買を重ねることにあります。

注記: 個別セグメントのシェアはレポート購入後にすべて閲覧可能

配送時間の約束別:30分標準が維持され、超高速ティアが台頭

11〜30分のセグメントは2025年のドイツクイックコマース市場シェアの54.45%を占め、30分の約束が実用的なサービス標準となったことを示しました。このタイミングティアが機能するのは、各サイトからより広い半径をカバーでき、配送密度の改善が容易になるためです。Flinkの約160の都市ハブのネットワークと45ユーロ(48USD)を超える平均バスケットサイズは、スピードと実行可能な注文価値のバランスを取るこのモデルの運営論理を反映しています。31〜60分のティアは、スケジュール化されたルートモデルでスピードをある程度犠牲にしてより低コスト構造を実現し、2024年のドイツの純売上高が6億ユーロ(6億4,100万USD)に近づくことを可能にしたPicnicなどの事業者にとって引き続き重要です。ドイツクイックコマース市場において、これは標準的なサービスが最大スピードよりも、実行可能なコストで繰り返し提供できる利便性を重視するようになったことを意味します。

10分未満のセグメントは、最初の超高速プレイヤーが撤退した後も、2026年から2031年にかけてCAGR 8.64%で拡大すると予測されています。この予測される成長は2021〜2022年のフェーズとは異なるモデルを反映しており、新しい実行方法は密集した店舗の複製よりも予測ツール、ロボットピッキング、厳格な在庫管理に依存しています。Knusprは2025年後半にベルリンのフルフィルメントセンターにSereactのAIロボティクスを導入し、各ロボットが1時間に最大600アイテムを処理し、サイトは1日最大10,000件の注文を目標としています。2024年1月の学術研究では、リードタイムを15分から60分に延長することでコストを最大57%削減できる可能性があることが示されており、これはスピードを維持しながらそのコストを吸収しない事業者がドイツクイックコマース市場において大きな優位性を持つことを示唆しています。

注記: 個別セグメントのシェアはレポート購入後にすべて閲覧可能

地理的分析

第1層都市圏がドイツクイックコマース市場を支配しており、ベルリン、ミュンヘン、ハンブルクなどの都市に大きなシェアが集中しています。ベルリンはネットワーク密度でリードしており、Sバーン環状線内に多数のダークストアが確認され、その大多数が競合他社と近接して立地しており、都市中心部の包括的なカバレッジを示しています。研究によると、ダークストアの配置は購買力の強い地区と一致しており、市場におけるベルリンの中心的役割が強調されています。電動カーゴバイクへの連邦支援も都市レベルで重要な役割を果たしており、ドイツの補助金プログラムは商業用電動カーゴバイクの取得コストの一部をカバーし、持続可能な物流を後押ししています。ミュンヘンとライン・マイン回廊も、Knusprの収益性重視の姿勢と主要拠点でのロボティクス活用による運営効率の向上に支えられ、その地位を強化しています。

西ドイツは中間市場拡大において高度に競争的な地域として台頭しています。Picnicの戦略的ハブと物流センターは、今後数年間で相当数の世帯をカバー範囲内に取り込むことを目指す成長ネットワークを支えています。ケルンはREWEとFlinkの協力関係から恩恵を受け、ハンブルクはREWEの即時配送サービス、Wolt Market、Knusprの地域拡大の取り組みとの競争が続く市場であり続けています。2025年後半に発表された分析によると、ドイツの主要都市における公共交通機関を利用した買い物の割合は全国平均を大幅に上回っており、自家用車への依存度が低い密集した都市部において配送プラットフォームに構造的な優位性をもたらしています。これらの要因により、西部の都市回廊は人口密度、小売インフラ、アプリベースの補充に適した消費者行動を組み合わせた戦略的に重要な地域となっています。

東ドイツと南ドイツは市場浸透度の面では発展途上ですが、ドイツクイックコマース市場の次の投資サイクルにおける明確なターゲットとなっています。Picnicのドレスデン、ライプツィヒ、ミュンヘンなどの都市への拡大と、Knusprのベルリンの郵便番号カバレッジを強化するためのシェーネフェルト近郊での開発は、事業者が初期の都市中心部を超えてリーチを拡大している様子を示しています。本分析で使用したユーロと米ドルの平均為替レートは、2024年に報告された財務数値の基礎となっています。

競争環境

ドイツのクイックコマース市場は、2024年のGetirとGorillasの撤退後、適度に集中した状態にあり、純粋なプレイヤーの中ではFlinkがリードしている一方、Picnic、Knuspr、REWE、プラットフォーム主導のモデルが引き続き大きな競争圧力をかけています。市場は1社に支配されておらず、価格設定、フルフィルメントスピード、カテゴリーの幅が常に圧力にさらされています。戦略は明確に2つのモデルに分かれており、WoltやLieferandoのようなアセットライトのアグリゲーターがパートナーネットワークを収益化する一方、FlinkやPicnicのような垂直統合型の事業者は在庫とピッキングをより厳格に管理しています。この分断は重要であり、フルフィルメントの管理は信頼性を向上させる可能性がありますが、より高い資本コミットメントも必要とします。したがって、ドイツクイックコマース市場は顧客獲得においてだけでなく、プラットフォームの調整と自社インフラの選択においても競争的です。

主要なホワイトスペース領域は、上位5都市以外でのコールドチェーン対応の生鮮・冷凍配送、高頻度注文フローに紐づいた小売メディア、小規模オフィスや地元店舗向けのビジネス供給に依然として存在しています。Flinkが30分のコアサービスに加えて翌日配送と急がない配送に参入したことは、事業者がスピードを唯一の差別化ポイントとして扱うのではなく、利便性のティアを拡大していることを示しています。REWEのドライブ・アンド・ゴーパイロットとLidlのクリック・アンド・コレクトのテストは、既存の食料品業者も特定のミッションで迅速な配送と競合できる方法で摩擦を軽減していることを示しています。Rohlik Groupが自社のVeloq物流ソフトウェアを独立したライセンス提案として位置づける決定は、アルゴリズムによるフルフィルメントがネットワーク密度よりも強力な競争優位の源泉になりつつあることを示唆しています。EU プラットフォーム労働規則の2026年12月の転換期限が迫っており、より多くの自動化は事業者がより厳格な労働義務のコストを相殺するのに役立ちます。

最近のいくつかの動きは、競争が実際にどのように進化しているかを示しています。Flinkの2026年3月のProsus主導による1億USDの資金調達ラウンドにより、困難な評価期間を経た後、選択的なハブ開設とさらなる運営投資のための余地が生まれました。Picnicの2025年8月のオーバーハウゼンセンターの開設と2025年11月の資金調達ラウンドにより、より自動化されたバックボーンでドイツにおける生鮮食料品フルフィルメントを拡大する能力が強化されました。AmazonとKnusprは2025年2月にパートナーシップを拡大し、ベルリン、ライン・マイン、ミュンヘンの高トラフィックデジタルストアフロントを通じてKnusprのリーチを拡大しました。これらの動きにより、ドイツクイックコマース市場は激しい競争状態を維持しており、各主要プレイヤーが資金調達、自動化、小売アクセス、地域フルフィルメントの深化という異なるレバーを強化しています。

ドイツクイックコマース産業のリーダー企業

Flink SE

Getir Germany GmbH

Gorillas Technologies GmbH

Wolt Enterprises Deutschland GmbH

Uber Eats Germany GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Flink SEは、既存投資家および新規出資者であるBtomorrow Ventures(BATのコーポレートベンチャー部門)の参加のもと、Prosus主導で1億USDの成長資金調達ラウンドを完了し、ラウンド後の評価額は9億USDとなりました。資金は2026年を通じてドイツの特定地域での選択的なハブ開設とオランダでの運営投資に充当される予定です。

- 2026年3月:Picnicは、2025年に参入したドレスデンとライプツィヒに加え、2026年3月のミュンヘン進出により、2026年のドイツ売上高が10億ユーロ(10億7,000万USD)を超える軌道にあると発表しました。Picnicは2026年末までにドイツの世帯の40%が配送範囲内に入ると予測しています。

- 2026年2月:Flinkはドイツでのウォルトプラットフォームへの再参入を果たし、ベルリン・ミッテとテンペルホーフ・シェーネベルクで店舗を開設し、2024年後半にLieferandoへの一本化を行った方針を転換しました。Flinkは同時に、ライダーの稼働率を向上させるためにサードパーティ物流の下請け業者としてUber Eatsのレストラン配送にライダー部隊を活用することを検討しました。

- 2026年2月:REWEとCimcorpは、ベルリン広域の370以上のスーパーマーケットと580の店舗に果物と野菜を配送し、1日約29,000ユニットを処理するオラニエンブルクの物流センターにおいて、REWEの生鮮食品サプライチェーンの自動化を完了しました。

ドイツクイックコマース市場レポートの調査範囲

ドイツクイックコマース市場は、オンライン注文の迅速な配送を専門とする企業によって牽引され、大幅な成長を遂げています。これらの企業は主に食料品、日用品、家庭用必需品に注力しており、より迅速かつ効率的な配送サービスへの需要の高まりに対応しています。注文は多くの場合30分以内に履行され、これが本市場における主要な差別化要因となっています。このようなサービスが提供する利便性は消費者行動を再形成し、市場参加者間の競争を促進しています。このトレンドは、電子商取引の分野においてスピードと信頼性の重要性が高まっていることを示しています。

ドイツクイックコマース市場レポートは、製品カテゴリー(食料品・生活必需品、生鮮食品・乳製品、スナック・飲料、パーソナルケア・市販薬、家庭用・清掃用品、電子機器・アクセサリー、ペットケア、花・ギフト、その他の製品カテゴリー)、配送時間の約束(10分未満、11〜30分、31〜60分以上)によってセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 食料品・生活必需品 |

| 生鮮食品・乳製品 |

| スナック・飲料 |

| パーソナルケア・市販薬 |

| 家庭用・清掃用品 |

| 電子機器・アクセサリー |

| ペットケア |

| 花・ギフト |

| その他の製品カテゴリー |

| 10分未満 |

| 11〜30分 |

| 31〜60分以上 |

| 製品カテゴリー別 | 食料品・生活必需品 |

| 生鮮食品・乳製品 | |

| スナック・飲料 | |

| パーソナルケア・市販薬 | |

| 家庭用・清掃用品 | |

| 電子機器・アクセサリー | |

| ペットケア | |

| 花・ギフト | |

| その他の製品カテゴリー | |

| 配送時間の約束別 | 10分未満 |

| 11〜30分 | |

| 31〜60分以上 |

レポートで回答される主要な質問

ドイツクイックコマースの現在の規模と予測規模はどのくらいですか?

ドイツクイックコマース市場規模は2026年に12億4,000万USDであり、2026年〜2031年にかけてCAGR 8.22%で成長し、2031年までに18億5,000万USDに達すると予測されています。

ドイツの迅速配送プラットフォームにおける支出をリードする製品カテゴリーはどれですか?

食料品・生活必需品が2025年に52.61%のシェアでリードしており、繰り返し発生する食料品と家庭用品の補充が迅速配送サービスの主要な用途であり続けているためです。

ドイツの消費者が最も好む配送時間帯はどれですか?

11〜30分の約束が2025年に54.45%のシェアでリードしており、顧客が迅速なサービスを重視しながらも、事業者がより効率的に運営できるモデルの範囲内であることを示しています。

2024年の業界再編後に収益性が改善した理由は何ですか?

GetirとGorillasの撤退により、重複するダークストアの供給能力と重い補助金圧力が除かれ、残存するプレイヤーの運営環境が改善されました。

ドイツでの競争を形成している企業はどこですか?

Flinkが純粋なプレイヤーの中でリードしており、Picnic、Knuspr、REWE、Wolt、Lieferandoが資金調達、自動化、スーパーマーケットパートナーシップ、より広いカテゴリーリーチを通じて競争を形成しています。

最終更新日: