中国クイックコマース市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

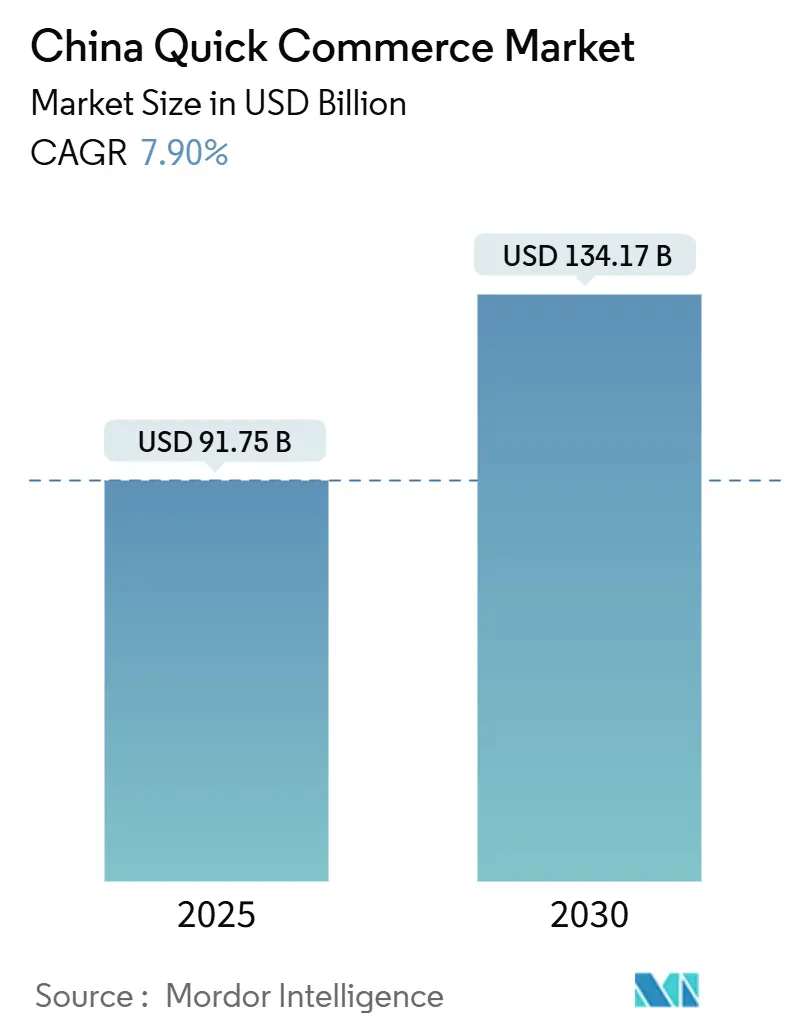

| 市場規模 (2025) | 91.75 十億米ドル |

| 市場規模 (2030) | 134.17 十億米ドル |

| 成長率 (2025 - 2030) | 7.90% CAGR |

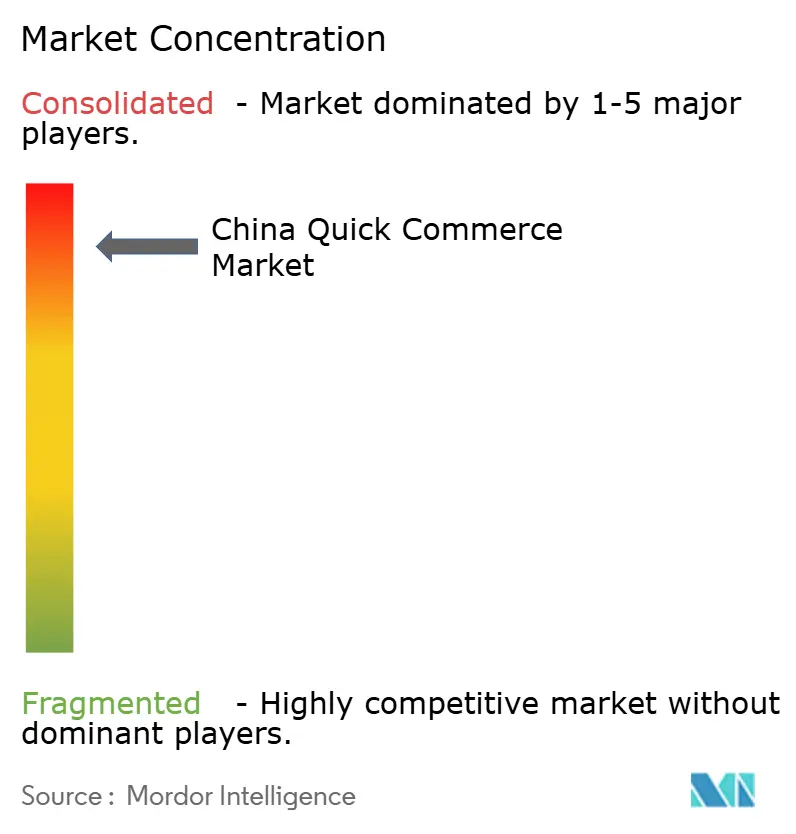

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国クイックコマース市場分析

中国クイックコマース市場規模は2025年に917億5,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 7.90%で成長し、2030年までに1,341億7,000万米ドルに達すると予測されています。

この予測は、パンデミック時代の必要性から構造的な消費者行動への移行を捉えており、超高密度のダークストアネットワーク、人工知能による価格設定エンジン、および政府主導のインスタントリテールパイロットが小売バリューチェーン全体を再編しています。30分未満の配送約束がベースラインの期待値となり、プラットフォーム事業者が垂直統合型コールドチェーン資産を展開し、地方政府がデータセキュリティ規制を調和させて越境物流を合理化するにつれて、普及が加速しています。プラットフォーム間の競争激化がロボティクスおよびドローン配送への資本投入を促進する一方、2030年までに国家全体で70%の都市化率を目標とする都市化戦略が対象消費者基盤を拡大しています。同時に、2025年1月に施行された新たなデータセキュリティ規則が越境データフローを明確化し、国際展開イニシアチブのリスクを低減しています。

主要レポートのポイント

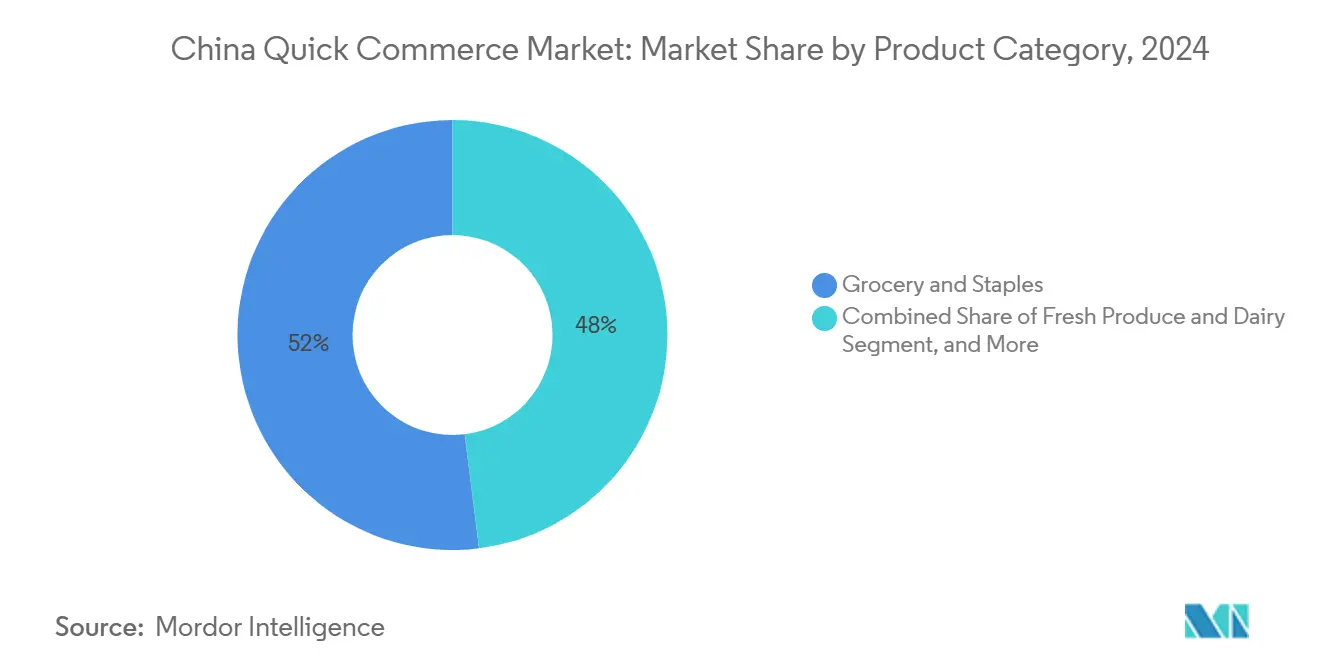

- 製品カテゴリー別では、食料品・生活必需品が2024年の中国クイックコマース市場シェアの51.96%を占め、一方で電子機器・アクセサリーは2030年にかけてCAGR 7.43%で拡大すると予測されています。

- 配送時間の約束別では、10分未満の注文が2024年の中国クイックコマース市場規模の54.86%のシェアを獲得し、11〜30分の時間帯はCAGR 7.88%で成長すると予測されています。

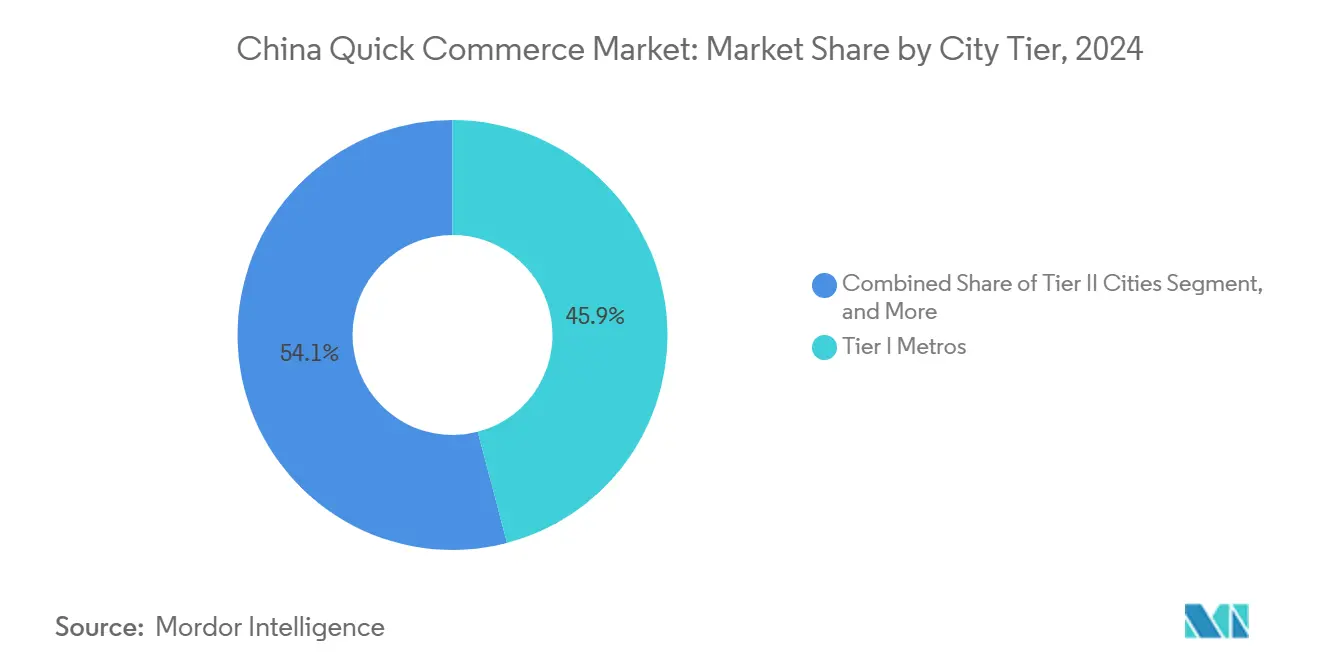

- 都市ティア別では、ティアI主要都市が2024年に45.93%の収益を支配しましたが、ティアII都市が2030年にかけてCAGR 8.07%でトップの成長を牽引しています。

- 省別では、中国東部が2024年に36.73%の収益を占め、中国西部・中部は2030年にかけてCAGR 7.03%で成長すると予測されています。

中国クイックコマース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 超高密度の ダークストアネットワークがラストマイルコストを削減 | +1.2% | ティアI 主要都市、ティアII都市へ拡大中 | 中期 (2〜4年) |

| 生成AI搭載の ダイナミックプライシングがコンバージョンを向上 | +0.8% | 全国、 中国東部・南部で早期効果 | 短期 (2年以内) |

| 政府主導の 6省における「インスタントリテール」パイロット | +1.5% | 中国東部、 中国南部、特定のパイロット地域 | 長期 (4年以上) |

| FMCG ブランドが販促予算を30分未満チャネルにシフト | +0.9% | 全国、 都市部に集中 | 中期 (2〜4年) |

| 電子処方箋自由化後の オンデマンド処方薬配送 | +0.6% | 全国、 先進地域でより早い普及 | 長期 (4年以上) |

| 農村部の ライブストリーミング+即時配送の組み合わせ | +0.4% | 中国西部・ 中部、農村地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

超高密度ダークストアネットワークがラストマイルコストを削減

ダークストアのクラスターは消費者の生活圏3km以内に在庫を配置し、フルフィルメントコストを30〜40%削減しながら平均配送時間を15分未満に短縮しています。[1]広州日報マネー部門、「玉壺コールドチェーンセンター全面稼働」、ycwb.com Meituanはすでに200都市にわたって6,000以上のフラッシュエクスプレス倉庫を運営しており、AI対応の在庫ローテーションにより85%の回転率を実現し、従来の小売業の60%を大幅に上回っています。JD.comの7Freshチェーンは、消費者向けフロントエンドとマイクロフルフィルメントスペースを組み合わせた天津の新規ハイブリッド店舗20店舗でモデルを拡大しました。コールドチェーンへの投資が生鮮カテゴリーの品質を確保しており、広州の玉壺複合施設は12万4,000トンの容量に達し、400社以上のテナントを誘致し、官民連携の実例を示しています。これらの資産は、スピードと鮮度をサプライチェーンに組み込み、補助金主導のプロモーションが薄れても消費者ロイヤルティを確保することで、中国クイックコマース市場を支えています。

生成AI搭載のダイナミックプライシングがコンバージョンを向上

リアルタイム価格エンジンが需要シグナル、競合他社の動向、消費者のクリックストリームを取り込み、ミリ秒単位でSKUを再調整します。AlibabaのAI搭載1688ストアフロントは、自動化されたアソートメント決定を通じて中小販売者のコンバージョンを向上させ、Tmall上の強化学習モデルは収益と利益の両面で人間による価格設定を上回っています。[2]Yiming Hu他、「深層強化学習によるEコマースプラットフォームのダイナミックプライシング」、arxiv.org 規制上のガードレールが差別的な個人向け価格設定を禁止している一方、国家政策は依然としてアルゴリズムの効率性を奨励しており、プラットフォームが消費者保護規範に違反することなく追加マージンを獲得することを可能にしています。[3]Sun Chang、「中国のダイナミックプライシングに関する規制フレームワーク」、redfame.com 価格設定アルゴリズムが成熟するにつれて、即時性の保証と引き換えに適度なプレミアム料金を受け入れる消費者の許容度が高まり、中国クイックコマース市場の収益化経路をさらに強化しています。

政府主導の6省における「インスタントリテール」パイロット

中央・地方政府機関が、物流補助金、AI計算グラント、データフローサンドボックスをまとめたインスタントリテールゾーンを支援しています。工業情報化部の青写真は、学術界、産業界、公共機関のパートナーシップを通じて、2027年までにクイックコマース対応インフラにおけるグローバルリーダーシップを目指しています。安徽省のプログラムは、小売AIワークロード専用の大規模GPUクラスターに資金を充当しています。消費刺激バウチャーが触媒となり、上海の7,000万米ドルのキャンペーンが16億8,000万米ドルの追加支出を誘発し、政策が需要加速装置として有効であることを実証しました。これらのパイロットは規制上の曖昧さを解消し、許認可を合理化し、市区町村のデータ資産を解放することで、中国クイックコマース市場を拡大する事業者の規模拡大までの時間を短縮しています。

FMCGブランドが販促予算を30分未満チャネルにシフト

消費財大手は2024年にデジタルプロモーション支出の35%をクイックコマースに移行し、2023年の18%から増加しており、より高いリピート率とより優れたSKUレベルのアトリビューションを追求しています。スナック専門企業のThree Squirrelsは、衝動買いの時間帯に合わせたバリューSKUへのピボット後、Douyin ライブコマースで22億人民元の収益を記録しました。Master Kongは400万の流通拠点を維持しながら、夕方のピーク需要時にマイクロマーケットに直接働きかけるための予測的トレードプロモーション最適化を重ね合わせています。このようなブランドの再編成は、プラットフォーム事業者の有料メディア収益化を向上させ、全体的な注文密度を維持し、中国クイックコマース市場を動かすフライホイールを強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ライダーの社会保障・福利厚生コストの上昇 | -1.8% | 全国、ティアIで深刻 | 短期(2年以内) |

| 大都市中心部の交通渋滞料金 | -0.7% | ティアI主要都市中心部 | 中期(2〜4年) |

| マイクロ倉庫における生鮮品の腐敗リスク | -0.5% | 全国の生鮮セグメント | 中期(2〜4年) |

| 物流IoTシステムを制限する地方データ法 | -0.3% | 全国、省によって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ライダーの社会保障・福利厚生コストの上昇

中国の2億人のギグエコノミー労働者への完全な社会保険適用がオペレーションコストを引き上げています。Meituanは2025年に適用が完了した時点で年間14億米ドルの追加支出を見込んでおり、JD.comはすでに拠出を開始しています。ライダーの平均賃金は2025年に前年比12%上昇し、月額1,740米ドルとなり、ホワイトカラーの賃金上昇を上回っています。プラットフォームはコストを吸収するか、配送サービス料として転嫁するかを選択しなければならず、中国クイックコマース市場を支配する低単価の食料品バスケットを中心に注文頻度の弾力性にリスクをもたらしています。

大都市中心部の交通渋滞料金

北京と上海はピーク時間帯に貨物車両のアクセスを制限する渋滞料金をパイロット導入しています。海外の同様の制度は排出量を削減していますが、中国の高密度な都市中心部では郊外への倉庫移転と長い配送ルートを強いられ、10分未満の配送約束の実現可能性を低下させています。研究によれば、相殺的な炭素削減効果は統合的な公共交通機関の整備に依存しており、そのタイムラインは数年に及びます。事業者にとって、渋滞による迂回はコストを増加させ、フルフィルメントセンターの稼働率を低下させ、中国クイックコマース市場における短期的な利益拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:食料品の優位性が電子機器の台頭に直面

食料品・生活必需品は、不可欠な家庭需要、頻繁な補充、高いバスケット粘着性を背景に、2024年の中国クイックコマース市場規模の51.96%を生み出しました。大規模な住宅地に隣接したダークストアの配置が取引量を確保し、日用品のSKU可用性85%以上を実現しています。電子機器・アクセサリーは5年前にはわずかなシェアに過ぎませんでしたが、CAGR 7.43%で成長し、全体的なカテゴリーミックスを活性化しています。スマートフォン充電器、通勤前のイヤーバッド、土壇場のゲーム周辺機器といった即時ニーズのユースケースは、30分未満の約束ウィンドウと理想的に一致しています。生鮮食品・乳製品は優れたコールドチェーンノードの恩恵を受けており、広州の12万4,000トン施設だけで腐敗率を7%から1.4%に削減し、注文あたりの粗利益率を4〜6ポイント向上させています。スナック・飲料はライブコマースに乗っており、快手(Kuaishou)は2024年に14億件の農業関連注文を処理し、その半数が迅速なフルフィルメントを通じて発送されました。

2025年以降、プラットフォームがデバイス修理サービスをバンドルし、無利子の支払いオプションを拡大するにつれて、電子機器が食料品の優位性を侵食する恐れがあり、チケット価値を高めながら迅速な回転を維持しています。カテゴリーの多様化はまた、食料品の薄い利益率からプラットフォームを保護し、収益をトラフィック収益化からクロスセル利益へとシフトさせています。コンプライアンスの複雑さが迫っており、OTC医薬品のSKUは2022年以降の電子処方箋規則を満たす必要があり、ミールキットの食材はより厳格なバッチトラッキングに直面しています。規制上のギャップを埋め、コールドチェーンの透明性を高めることが、より広範な中国クイックコマース市場内のカテゴリーレベルの成長率を左右するでしょう。

配送時間の約束別:10分未満のリーダーシップがバランス型スピードに挑戦される

10分未満の注文は2024年の中国クイックコマース市場シェアの54.86%を占め、即時満足への消費者の関心を高めています。しかし、配送経済のストレスが明らかになっており、サービスウィンドウからさらに1分を削るごとに労働コストとトークン化されたライダーインセンティブが膨らんでいます。事業者は現在、CAGR 7.88%で拡大している11〜30分の約束へとシフトしており、これにより低い平均注文価格でもマージンを維持できる統合型マルチドロップルートが可能になります。八達嶺長城だけで30万件の注文を処理したドローン回廊は、マーケティング上の魅力を提供していますが、景勝地や孤立したマイクロマーケット向けのニッチな存在にとどまっています。

普及がより分散した地理を持つティアII都市に広がるにつれて、バランス型スピードモデルが主流となっています。ByteDanceがDouyin スーパーマーケットを1時間フルフィルメント製品に統合したことは、業界が運営上の合理性へとシフトしていることを示しています。20分ウィンドウでの定時配達率92%対10分ウィンドウでの61%というデータは、消費者が信頼性のために数分を犠牲にすることを示しています。AIによる車両ルーティング、ハイブリッドロッカーネットワーク、歩道ロボットがさらにばらつきを圧縮し、15〜20分が中国クイックコマース市場の均衡点となる可能性が高いです。

都市ティア別:主要都市の集中からティアII拡大へ

ティアI主要都市は人口密度、成熟した決済エコシステム、優れた物流ノードにより2024年収益の45.93%を占めました。しかし、飽和状態がプラットフォームを内陸へと駆り立てており、ティアII都市は2030年にかけてCAGR 8.07%で成長する見込みです。JD物流の第三層地方都市への「ローカル倉庫」展開は、SKUの85%以上でリードタイムを2日から当日配送に短縮し、1日の注文量を20%増加させました。小規模都市はドロップあたりの距離が長くなりますが、不動産価格が低いため、食料品、一般商品、地元の生鮮食品を一つ屋根の下に統合する大型ハイブリッドダークストアが可能です。

政府の2030年までに70%の都市化目標は、5年間でさらに8,000万人の消費者が都市クラスターに移行することを意味します。彼らの消費パターンは大型ハイパーマーケットを完全に飛び越え、モバイルファーストの食料品配送へと直接移行します。農村振興補助金が村レベルまでの速達配送カバレッジを確保し、最終的なクイックコマース展開への足がかりを設けています。最終的に、地理的多様化は飽和した主要都市における渋滞料金と賃金インフレへのプラットフォームのエクスポージャーをヘッジし、中国クイックコマース市場の全国的な回復力を強化しています。

地理分析

中国東部は上海を中心としたコールドチェーン密度と港湾隣接の加工ハブを背景に、2024年に36.73%の収益シェアを維持しました。Freshippoの2025年における初の年間黒字は、主に店舗フォーマットの改良と中国東部のルート密度向上から生まれました。中国南部は深圳主導の製造クラスターを活用して大きな取引量を貢献しており、越境SKUが新たなEコマース税関ゾーンを2時間未満で通過しており、これはわずか2年前には達成不可能なスピードです。香港との双子都市政策もAI主導の物流を育成し、MeituanのブラジルへのGO-GLOBALへの10億米ドルの参入が示すように、グローバル展開を加速させています。

中国北部は政策の試験場として機能しています。ドローン配送パイロットが北京郊外で早期免除を取得し、同一都市内の貨物ITS(高度道路交通システム)データが国家標準委員会に提供されています。ここでは、クイックコマースプレイヤーが個人データ処理のコンプライアンスモデルを洗練させてから全国に展開しており、ネットワークデータセキュリティ規制のナビゲートにおいて優位性を持っています。中国西部・中部は速達配送の村レベルカバレッジと急成長する消費者支出により、CAGR 7.03%で全地域を上回っています。ライチ農家のデジタルエンパワーメントに関する学術研究は、特産作物の収入が30%増加し、農村の資金が即時配送チャネルに流入し、新鮮な農産物を数時間以内に都市の消費者に届けることを示しています。

しかし、地域格差は細かい運営モデルを必要としています。山岳地帯の西部地区はハブアンドスポーク型クロスドックセンターに依存しており、珠江デルタは1.5kmごとのマイクロ倉庫に依存しています。省のIoTデータ規則へのコンプライアンスは異なり、四川では局所的な暗号化ゲートウェイが必要ですが、浙江ではオープンAPIが使用されています。規制の異質性、インフラの差異、変化する消費力のバランスを取ることが、中国クイックコマース市場における地域の勝者を決定するでしょう。

競争環境

競争は適度に集中しており、上位5プラットフォームがGMVの60%強を占めると推定され、市場は寡占的でありながら競争可能な段階にあります。Meituanは7億6,000万ユーザーのスーパーアプリを活用して食料品、薬局、地域サービスをクロスセルし、国内最大のオンデマンドフリートに支えられています。JD.comはハイブリッド倉庫・店舗資産を拡大し、フルフィルメントの強みをインスタント食料品に拡張しながら、長期的なコスト削減を約束するヒューマノイドロボティクスへの投資を深めています。AlibabaはTaobao ShangoとEle.meを統合し、プロモーション期間中に6,000万件の注文を達成し、ローカルコマースを小売エコシステムの深部に組み込んでいます。

ソーシャル動画に隣接する新興企業ByteDanceは、Douyin のアルゴリズム的発見と迅速な配送を統合し、バイラルな需要を30分のバスケットチェックアウトに変換しています。そのトラフィックリザーバーは既存企業の有料広告経済に挑戦しています。Walmartは国内プラットフォームのライダー規模に対抗できず、パートナーシップを選択しており、2024年のMeituanとの提携により店舗レベルの在庫可視性と社内では実現不可能なラストマイルリーチを獲得しています。新興スペシャリストがニッチを攻略しており、コールドチェーンロボティクス企業の広東10+が冷凍倉庫のスループットを向上させ、自律走行車スタートアップが大学キャンパスで歩道ロボットをパイロット展開しています。

規制は二重の力を発揮しており、労働義務を通じて運営上の障壁を高める一方、統一された国家ガイドラインによりデータ転送の摩擦を低減しています。AIと自動化を収益化しながらコンプライアンスを確保できる事業者が競争の場を有利に傾けるでしょう。競争の活発さ、製品ミックスのシフト、地理的拡大が相まって、マージン圧力の中でも中国クイックコマース市場の安定した成長を支えています。

中国クイックコマース産業リーダー

Beijing Sankuai Technology Co., Ltd.(Meituan)

Alibaba Group Holding Ltd.(Ele.me、Freshippo、およびTaobao Shangou)

PDD Holdings Inc.(Pinduoduo Kuai Huo)

Yonghui Superstores Co., Ltd.

JD.com, Inc.(JD DaojiおよびJD Shop Now)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:JD.comとMeituanが共同で、倉庫および顧客サービス業務を自動化するための身体化AIロボティクスのスタートアップに投資しました。

- 2025年5月:AlibabaのFreshippoが初の年間黒字を記録し、低層都市に約100店舗の新規出店計画を発表しました。

- 2025年4月:AlibabaがAI搭載の1688プラットフォームをアップグレードし、中小企業向けの商品選定とダイナミックプライシングを自動化しました。

- 2024年12月:WalmartがMeituanと提携し、中国におけるデジタルコマースのリーチを拡大しました。

中国クイックコマース市場レポートの範囲

| 食料品・生活必需品 |

| 生鮮食品・乳製品 |

| スナック・飲料 |

| パーソナルケア・OTC医薬品 |

| 家庭用品・清掃用品 |

| 電子機器・アクセサリー |

| ペットケア |

| フラワー・ギフト |

| その他の製品カテゴリー |

| 10分未満 |

| 11〜30分 |

| 31〜60分 |

| ティアI主要都市 |

| ティアII都市 |

| ティアIII以下 |

| 中国東部 |

| 中国南部 |

| 中国北部 |

| 中国西部・中部 |

| 製品カテゴリー別 | 食料品・生活必需品 |

| 生鮮食品・乳製品 | |

| スナック・飲料 | |

| パーソナルケア・OTC医薬品 | |

| 家庭用品・清掃用品 | |

| 電子機器・アクセサリー | |

| ペットケア | |

| フラワー・ギフト | |

| その他の製品カテゴリー | |

| 配送時間の約束別 | 10分未満 |

| 11〜30分 | |

| 31〜60分 | |

| 都市ティア別 | ティアI主要都市 |

| ティアII都市 | |

| ティアIII以下 | |

| 省別 | 中国東部 |

| 中国南部 | |

| 中国北部 | |

| 中国西部・中部 |

レポートで回答される主要な質問

2025年の中国クイックコマース市場の規模はどのくらいですか?

市場は2025年に917億5,000万米ドルに達し、CAGR 7.9%で成長し、2030年までに1,341億7,000万米ドルに達すると予測されています。

中国の即時配送注文を支配している製品カテゴリーはどれですか?

食料品・生活必需品が2024年の金額の51.96%のシェアでリードしており、必需品の購入と高い注文頻度に牽引されています。

最も急速に成長している配送約束ウィンドウはどれですか?

11〜30分セグメントがCAGR 7.88%で拡大しており、消費者のスピード期待と運営効率のバランスを取っています。

ティアII都市がクイックコマースプラットフォームにとって戦略的な理由は何ですか?

可処分所得の増加と新たな物流インフラにより、ティアIIの収益成長がCAGR 8.07%に達し、飽和したティアI主要都市を上回っています。

最終更新日: