フィリピンクイックコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

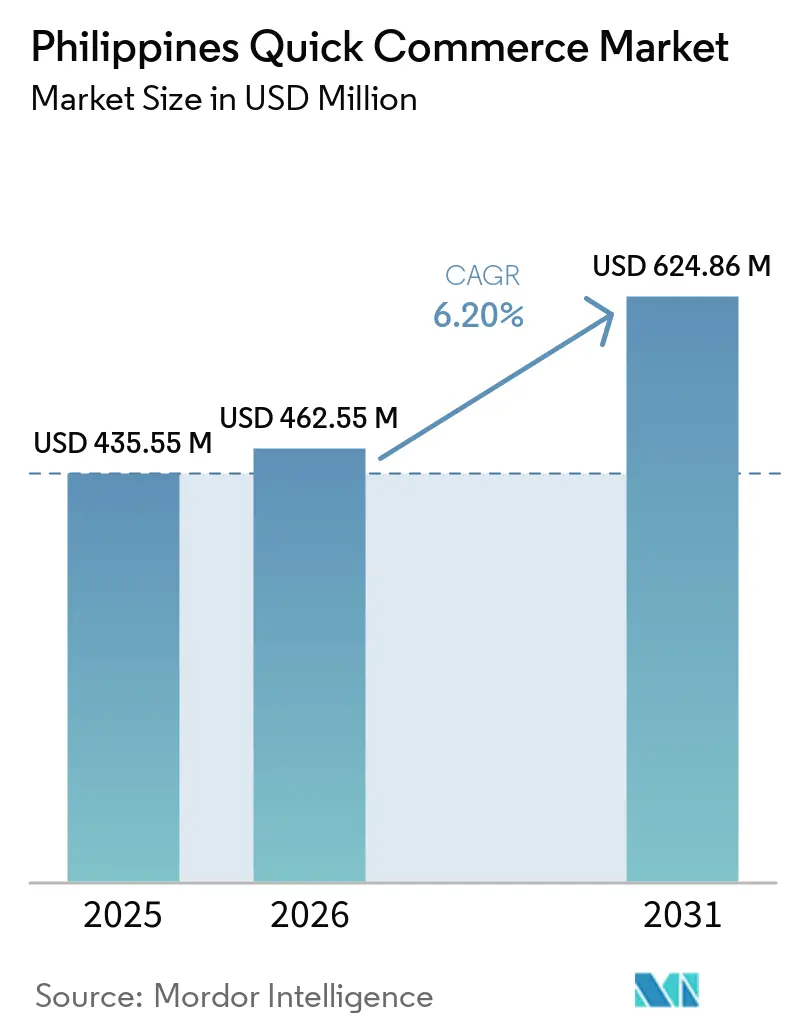

| 基準年の市場規模 (2025) | 435.55 百万米ドル |

| 市場規模 (2026) | 462.55 百万米ドル |

| 市場規模 (2031) | 624.86 百万米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピンクイックコマース市場分析

フィリピンクイックコマース市場規模は2025年に4億3,555万米ドル、2026年に4億6,255万米ドルと評価され、2026年から2031年にかけて年平均成長率6.20%で2031年までに6億2,486万米ドルに達すると予測されています。成長は、短い配送半径、スマートフォンの高い普及率、および頻繁なコンビニエンス購買が繰り返し注文を支える高密度都市回廊に集中しています。デジタル決済への移行により、これまで衝動的なオンライン食料品・日用品購入を遅らせていた決済時の摩擦の多くが解消されました。プラットフォーム事業者はダークストアと小売パートナーシップへの投資を同時に進めており、これはフルフィルメントの管理と迅速な地理的拡大の両方がこの市場において重要であることを示しています。ソーシャルコマースは競争を激化させています。なぜなら、若年層の購買者の大部分にとって、商品の発見と決済が同一インターフェース上で完結するようになったからです。ラストマイル配送は依然として混雑した都市では高コストであり、これが事業者にとって速度ベースのモデルを利益率を損なわずに拡大することを制限するため、コスト圧力が主要な構造的制約として残っています。

主要レポートのポイント

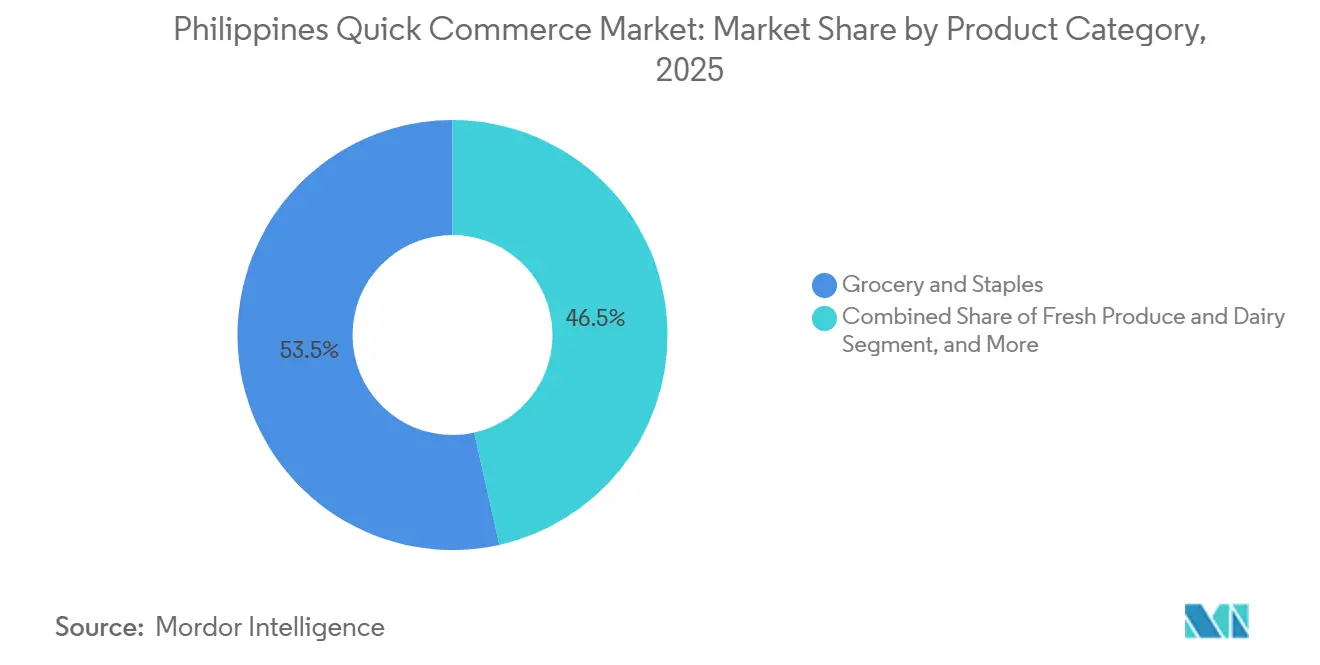

- 製品カテゴリー別では、食料品・生活必需品が2025年のフィリピンクイックコマース市場シェアの53.48%を占め、ペットケアは2031年にかけて年平均成長率6.56%で拡大すると予測されています。

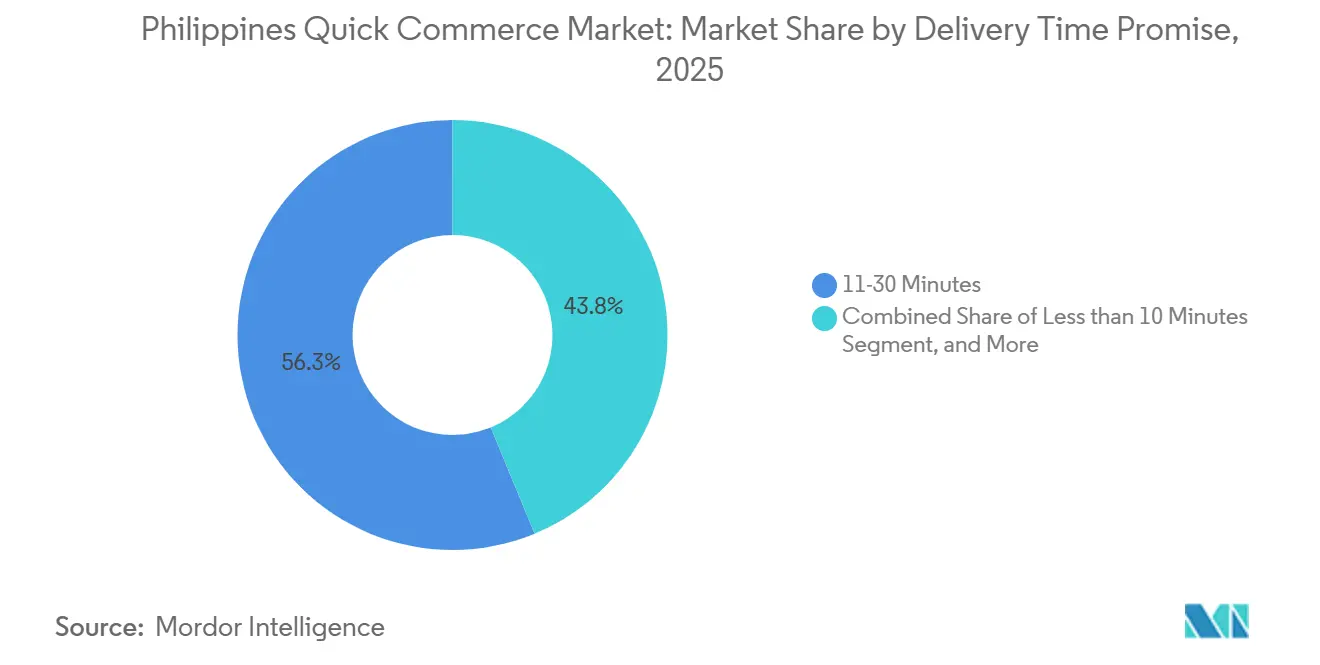

- 配送時間の約束別では、11〜30分の区分が2025年のフィリピンクイックコマース市場シェアの56.25%を占め、10分未満の区分は2031年にかけて年平均成長率6.88%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フィリピンクイックコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メトロマニラおよびセブの急速な都市化による需要拡大 | +1.4% | 首都圏(NCR)、メトロセブ、グレーターマニラエリア | 短期(2年以内) |

| デジタルウォレットおよびキャッシュレス決済の普及拡大 | +1.2% | 全国、特にメトロマニラおよびティア1都市に集中 | 短期(2年以内) |

| 主要プレイヤーによるダークストアネットワークの拡大 | +1.0% | メトロマニラ、セブ、ダバオ、バギオ、パンパンガ | 中期(2〜4年) |

| Z世代およびミレニアル世代の可処分所得の増加 | +0.8% | ティア1主要都市およびティア2都市 | 中期(2〜4年) |

| マイクロフルフィルメント向けAI需要予測の導入 | +0.6% | メトロマニラ、セブおよびダバオへの波及を含む | 長期(4年以上) |

| サリサリストア・アグリゲーター・パートナーシップの台頭 | +0.5% | 全国、特にティア2・ティア3地域(BARMM、ネグロス、カラバルソンを含む)で最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メトロマニラおよびセブの急速な都市化による需要拡大

メトロマニラは2024年の国勢調査で14,001,751人の住民に達し、高速配送サービスに対する国内最高密度の需要センターとしての地位を強固なものにしました。[1]Manila Standard Business、「メトロマニラの人口が1,400万人を突破、2024年国勢調査」、Manila Standard、manilastandard.netマニラ都市圏は2025年に2,470万人に達し、フィリピンの都市人口は全国総人口の55.8%を超え、迅速なフルフィルメントが維持しやすい回廊に需要が集中し続けています。フィリピンクイックコマース市場において、この集中はダークストアの経済性を改善します。なぜなら、より短い集客半径で同じライダー基盤を使ってより多くの世帯にサービスを提供できるからです。同じ都市パターンは、アパート居住者や専門職世帯がコンビニエンス主導の補充購買により大きく依存しているため、注文頻度の向上も支えています。セブは、主要事業者がすでに周辺的な拡大市場ではなく規模拡大のコア都市として位置づけているため、フィリピンクイックコマース市場に第二の強力な都市拠点を加えています。

デジタルウォレットおよびキャッシュレス決済の普及拡大

デジタル決済は2024年のフィリピンにおける月間小売取引量の57.4%、小売取引額の59.0%を占め、同国が政府の目標値を超えたことを示しています。InstaPay と PESONet は2025年に24兆7,000億フィリピンペソ(4,310億米ドル)を処理し、2024年の17兆4,200億フィリピンペソ(3,065億米ドル)から42%増加しました。QR Ph の個人間・加盟店間取引量は前年比1,315.9%増加し、QRコードによる決済がニッチなチャネルではなく通常の小売行動の一部となっていることを示しています。フィリピンクイックコマース市場において、これは都市部世帯における決済の普及がもはや主要な障壁ではなくなり、注文頻度が商品取扱高(GMV)成長のより重要なレバーになったことを意味します。[2]フィリピン中央銀行(Bangko Sentral ng Pilipinas)、「PPDD決済速報:2025年12月時点のデータ」、フィリピン中央銀行(Bangko Sentral ng Pilipinas)、bsp.gov.phGCashは2025年第1四半期時点で9,400万人の登録ユーザーを有し、1日あたり1,800万件以上の取引を処理しており、電子ウォレットは2025年のデジタル取引の39%を占め、カードを上回りました。

主要プレイヤーによるダークストアネットワークの拡大

フィリピンクイックコマース市場は、事業者が純粋なマーケットプレイス集約から在庫とフルフィルメントのより厳密な管理へと移行するにつれ、インフラ主導型になりつつあります。pandamartは2026年3月に全国24時間365日のダークストア運営に移行し、メトロマニラ、バギオ、パンパンガ、セブ、ダバオにノードを展開しました。GrabMartは2025年5月にRobinsons Easymartの30店舗以上で食料品配送を拡大し、完全自社ネットワークと同等の倉庫投資を必要とせずにルソン、ビサヤ、地方都市へのリーチを広げました。アセットライト型パートナーシップはカバレッジ速度を向上させ、ダークストアは品揃えとマージンのより良い管理を提供するため、フィリピンクイックコマース市場において主要企業は事実上両方のモデルを同時に活用しています。これは、密度と品揃えを同時に確保するには、迅速に構築することが困難な資本、運営規律、および都市レベルの実行力が必要であるため、小規模プレイヤーにとっての参入障壁を高めています。

Z世代およびミレニアル世代の可処分所得の増加

フィリピンのZ世代消費者は人口の38%、すなわち4,100万人を占め、2024年半ばまでに月平均6回のオンライン購買を行い、92%がスマートフォンを主要な購買デバイスとして使用し、53%がキャッシュレス決済を好んでいます。家計消費の成長は2025年に4.5%と予測され、2026年には6.0%に回復し、2010年固定価格で総支出を13兆9,000億フィリピンペソ(2,450億米ドル)に引き上げると予測されています。フィリピンクイックコマース市場において、この支出基盤は重要です。なぜなら、若年世帯はコンビニエンス、配送速度、アプリベースの商品発見に明確なプレミアムを置いているからです。TikTokのディスカバリーコマースモデルは2025年にこのグループにとってブラウジングから決済までの経路を短縮し、急速コマースプラットフォームが使用する同じ配送回廊において衝動的な購買バスケットを増加させました。同じ需要はティア1主要都市とティア2都市で最も強く、そこでは所得成長、世帯形成、モバイルファースト消費がフィリピンクイックコマース市場において互いに強化し合っています。

阻害要因の影響分析*

| 阻害要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 混雑した都市における高いラストマイル物流コスト | -0.7% | メトロマニラ、セブ市都市中心部 | 短期(2年以内) |

| 生鮮食品向けコールドチェーンインフラの不足 | -0.4% | 全国、特にビサヤおよびミンダナオに深刻なギャップ | 中期(2〜4年) |

| 厳格な市レベルの交通規制と配送時間帯制限 | -0.3% | メトロマニラ(MMDA、マカティ、ケソンシティゾーンを含む) | 短期(2年以内) |

| ティア3の町における注文精度に関する消費者の信頼問題 | -0.2% | ティア3以下(ミンダナオおよび東ビサヤの地方都市を含む) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

混雑した都市における高いラストマイル物流コスト

フィリピンの物流コストは2025年にGDPの27.5%を消費し、ASEANで最も高い比率となり、物流関連費用は企業の売上収益の27%を占めました。ラストマイル配送はすでにアジア太平洋地域における総輸送コストの50%以上を占めており、メトロマニラの渋滞はその費用負担を迅速配送モデルにとってさらに吸収しにくくしています。フィリピンクイックコマース市場において、これは11〜30分の区分で最もマージンを圧迫します。なぜなら、この区分はコンビニエンスを約束するのに十分な速さを持ちながらも、都市交通のペナルティを完全に中和するほどの密度はないからです。地域の交通規制と配送時間帯の管理もライダーのアイドル時間を増加させ、高密度都市回廊における1注文あたりのコストを押し上げています。ルソン経済回廊は時間をかけてより広い物流効率を改善する可能性がありますが、近い将来に都市内ラストマイルの圧力を解決する可能性は低いです。

生鮮食品向けコールドチェーンインフラの不足

フィリピン農業省は2025年に主要農業地域全体に99か所のハイブリッド冷蔵施設を建設するために30億フィリピンペソ(5,250万米ドル)を配分しました。この投資は農場から市場への取り扱いを支援しますが、フィリピンクイックコマース市場が信頼性の高い生鮮配送に必要とする急速サイクル・小ロット冷蔵配送モデルには完全には対応していません。したがって、既存のギャップは、ネットワーク密度がすでに薄いメトロマニラとセブ以外での生鮮食品・乳製品の品揃えを制限しています。2013年食品安全法および農業省認定規則に基づくコンプライアンスも、民間コールドチェーン拡大にコストと時間を加えています。フィリピンクイックコマース市場において、これは繰り返し注文される生鮮バスケットを本来可能な水準より狭く保ち、最大都市を超えて高頻度の食料品購買を拡大するプラットフォームの能力を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:食料品・生活必需品が取引量を支え、ペットケアが成長プロファイルを向上

食料品・生活必需品は2025年のフィリピンクイックコマース市場シェアの53.48%を占め、配送プラットフォーム全体で必需品が主要な習慣形成カテゴリーとなっています。フィリピンの世帯は依然として日用必需品を近隣小売店に大きく依存しており、この行動はコンビニエンスと繰り返し購買が最も強い都市回廊においてデジタルプラットフォームへと移行しています。フィリピンクイックコマース産業において、これは食料品・生活必需品が頻繁な補充を支えるため、散発的なブラウジングではなくコアのトラフィックドライバーとなっています。生鮮食品・乳製品は高い購買意欲を持つセグメントであり続けましたが、事業者は依然として調達・取り扱いの圧力に直面しており、生鮮市場や従来型店舗に対する価格柔軟性が低下しました。

ペットケアは2026年から2031年にかけて年平均成長率6.56%で成長すると予測されており、フィリピンクイックコマース市場の製品カテゴリーの中で最も速いペースです。都市部のZ世代とミレニアル世代の世帯がこの成長を牽引しています。なぜなら、コンビニエンス主導の購買がすでに強い高密度住宅地域でペット飼育が増加しているからです。2025年12月のPackworksとアテネオ・デ・マニラ大学の共同研究では、AI主導の需要予測が300店舗以上のサリサリストアにわたって1日あたりのGMVを46%、総売上を17%向上させ、ペットケアが精密な再注文に最も反応するカテゴリーの一つであることが明らかになりました。家庭用・清掃用品も食料品・生活必需品の注文とのバンドリングで安定した傾向を示しており、SKUレベルの予測を改善した事業者は現在薄いマージンのカテゴリーでも収益性を向上させることができます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

配送時間の約束別:11〜30分の時間帯が現在リードし、10分未満が戦略的重要性を増す

11〜30分の区分は2025年のフィリピンクイックコマース市場シェアの56.25%を獲得し、迅速なフルフィルメントの現在の運営標準として確認されました。この時間帯は、最短配送約束に必要な極端なノード密度を回避することで、消費者の期待と達成可能なネットワーク経済性のバランスを取っています。Pandamartの24時間365日食料品モデルとGrabMartのパートナーシップ主導の拡大は、いずれも主要都市ノード全体でこの帯域に自然に適合しています。10分未満のセグメントは2031年にかけて年平均成長率6.88%で成長すると予測されており、フィリピンクイックコマース市場のこのセグメントで最も速い成長率です。

この約束は、より小さく数の多いマイクロフルフィルメント拠点と厳選された品揃えを使用する異なるインフラモデルに依存しています。DHLフィリピンは、需要ピーク前に在庫を配置する予測分析によって支援された、渋滞への主要な対応策として地域配送ハブとマイクロフルフィルメントセンターを特定しました。フィリピンクイックコマース産業において、最短配送時間帯を追求する事業者は地方自治体とのより強い連携も必要とします。なぜなら、交通規制と近隣アクセスルールが街路レベルでの実行を形成するからです。そのため、10分未満の配送は今日、普遍的な運営モデルではなく、高い潜在性を持ちながらも選択的にスケーラブルなフォーマットにとどまっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

メトロマニラは2024年の国勢調査で14,001,751人の住民に達し、マニラ都市圏は2025年に2,470万人に増加し、高密度配送回廊に需要が集中し続けました。同地域はまた、最も深いデジタル決済普及率の恩恵を受けており、フィリピンクイックコマース市場における迅速な決済と繰り返し注文を支えています。Pandamartの24時間365日ダークストア運営への移行とGrabMartのRobinsons Easymartとの拡大は、いずれも2025年から2026年にかけて競争的投資が首都回廊に集中し続けたことを確認しました。コストはメトロマニラにおける主要な制約であり続けています。なぜなら、同国はASEANで最も高い物流コスト対GDP比を依然として抱えており、1注文あたりのフルフィルメント圧力が高い水準に保たれているからです。

セブはPandamartの24時間365日カバレッジが明示的に同市を含んでいることから、主要な第二クラスターとなっており、主要事業者がすでにテスト市場ではなく完全な運営ノードとして位置づけていることを示しています。Shopeeの2026年2月の物流拡大により、ビサヤおよびミンダナオにおける平均配送時間が約7日から3〜4日に短縮され、これらの地域における迅速コマースフォーマットの物流水準が低下しました。ダバオとより広いミンダナオ地域も、地域のデジタル化が進み、プラットフォームサポートがより地域化されるにつれて、より関連性が高まっています。Lazadaフィリピンは2025年初頭にダバオ市に専用オフィスを開設し、Packworksは2025年のアクティブなサリサリストアの急成長を報告しました。

バギオ、パンパンガ、タルラック、リサール、および同様の回廊は、すべての事業者が各都市に完全なダークストアネットワークを構築することを必要とせずにリーチを拡大するパートナーシップ主導のモデルを通じてサービスが提供されています。フィリピンの群島地理は、島を越えた国内移動が構造的に高コストであるため、真の全国規模のクイックコマースがどれほど迅速に達成できるかを依然として制限しています。これは、将来の規模拡大が需要成長だけでなく、事業者が最大都市回廊を超えて断片化したままの物流ネットワークと地域化されたフルフィルメントを整合させることができるかどうかにも依存することを意味しています。

競争環境

フィリピンクイックコマース市場は、プラットフォームレベルでは中程度の集約状態を維持しており、pandamartを通じたDelivery Hero SEとGrabMartを通じたGrab Holdingsが迅速な食料品・日用品フルフィルメントにおいて主導的な地位を占めています。Robinsons Retail HoldingsやSM Investmentsなどの既存小売業者も、完全なグリーンフィールドモデルから始めるのではなく、既存の店舗ネットワークを通じてデジタル配送を拡張できるため、依然として重要な存在です。フィリピンクイックコマース市場において、これはより厳密なフルフィルメント管理のために多額の投資を行う企業と、固定コストを低く抑えるために長い時間帯を受け入れる企業との間に明確な分断を生み出しています。pandamartの2026年3月の全国24時間365日ダークストア展開はアセットヘビーなアプローチの最も明確な例の一つであり、GrabMartの30店舗以上のRobinsons Easymartへの展開はアセットライト型パートナーシップ戦略の強みを示しました。両アプローチが機能し得るものの、それぞれが異なる都市密度とコスト構造に適しているため、競争は激しい状態が続いています。

TikTok Shop フィリピンは、商品発見、決済、販売者の可視性を一つのインターフェースに統合することで、フィリピンクイックコマース市場に第三の競争フォーマットを加えました。[3]Beatriz Marie D. Cruz、「TikTok Shop フィリピン、今年の売上成長に強気」、BusinessWorld Online、bworldonline.com同プラットフォームは2025年に地元販売者の売上が200%以上増加したと報告し、2026年にはUnlad Lokal中小零細企業プログラムのリーチを拡大しており、注目と転換がより緊密に結びつきつつあることを示しています。ホワイトスペースはコールドチェーン対応の生鮮フルフィルメントと、サリサリストアネットワークを通じた地方集約において最も強く残っており、上位主要都市以外でいまだ明確な構造的優位を確立した事業者はいません。GrowSariとPackworksはこの第二の領域において重要であり、後に小規模都市や町でより広いブランドクイックコマース活動を支援できるデジタルインフラを構築しています。この市場の部分はまだ開かれています。なぜなら、地域リーチ、在庫管理、デジタル決済が全国で同じペースで成熟していないからです。

テクノロジー主導の差別化はフィリピンクイックコマース市場においてまだ十分に活用されておらず、先行者に防御可能な優位性を構築する余地を与えています。PackworksとアテネオデマニラUniversityは、AI主導の需要予測が2025年に300店舗以上のサリサリストアにわたって1日あたりのGMVを46%、総売上を17%向上させたと報告しており、店舗レベルでのより良い在庫インテリジェンスの価値を示しています。foodpandaも2025年10月にTabSquare.AIパートナーシップによるパーソナライズされたアップセリングとEastWest Bankとの共同ブランドクレジットカードの計画を通じて基本的な配送を超えた展開を行い、より広範なロイヤルティと収益化戦略を指し示しました。したがって、競争環境は引き続き活発であり続ける可能性が高いです。なぜなら、フルフィルメント設計、決済、ソーシャルディスカバリー、在庫インテリジェンスがすべて消費者維持を形成している場合、規模だけでは十分ではないからです。

フィリピンクイックコマース産業のリーダー企業

MetroMart Technologies Inc.

Pick.A.Roo (Hatch Tech Solutions Inc.)

Grab Holdings Inc.

Delivery Hero SE (foodpanda)

Lazada Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:TikTok Shop フィリピンは、2025年に地元販売者の売上が200%増加し、25,000人以上のフィリピン人起業家を育成したことを受け、2026年にUnlad Lokal中小零細企業プログラムをビサヤおよびミンダナオにさらに深く拡大する計画を再確認しました。同社はメトロマニラを超えたディスカバリー主導のコマース成長を持続させるため、地域インフルエンサーネットワークとソーシャルコマースインフラへの投資を行っています。

- 2026年3月:Pandamart(foodpanda フィリピン / Delivery Hero SE)は24時間365日の全国ダークストア運営に移行し、フィリピンで初めて24時間配送を提供するオンライン専用フル食料品プラットフォームとなりました。同サービスはメトロマニラ、バギオ、パンパンガ、セブ、ダバオのダークストアノードで運営され、生鮮食品、生肉、冷凍シーフード、家庭用必需品を含む完全なSKU品揃えを提供しています。

- 2026年2月:Shopee フィリピンはFulfilled by Shopee物流プログラムをビサヤおよびミンダナオに拡大し、2つの島嶼群全体の平均配送時間を約7日から3〜4日に短縮しました。この拡大により、2026年末までにプラットフォーム運営と販売者支援機能全体で約1,500件の雇用が創出される見込みです。

- 2026年1月:TikTok Shop フィリピンは、フィリピンの地元販売者がプラットフォームのライブコマースおよびディスカバリー主導モデルを通じて2025年に200%以上の売上成長を達成し、SarilingAtinキャンペーンが地元製品売上を230%増加させたと公式に報告しました。25,000人以上の起業家が貿易産業省との連携によるTikTok Shopの能力構築プログラムに参加しました。

フィリピンクイックコマース市場レポートの調査範囲

フィリピンクイックコマース市場とは、食料品、食品、家庭用必需品、小型消費財などの商品がオンラインで注文され、多くの場合1時間以内という短い時間枠内に配送される、超高速・オンデマンド小売・配送サービスの急速に成長するセクターを指します。

フィリピンクイックコマース市場レポートは、製品カテゴリー(食料品・生活必需品、生鮮食品・乳製品、スナック・飲料、パーソナルケア・OTC医薬品、家庭用・清掃用品、電子機器・アクセサリー、ペットケア、花・ギフト、その他)および配送時間の約束(10分未満、11〜30分、31〜60分以上)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 食料品・生活必需品 |

| 生鮮食品・乳製品 |

| スナック・飲料 |

| パーソナルケア・OTC医薬品 |

| 家庭用・清掃用品 |

| 電子機器・アクセサリー |

| ペットケア |

| 花・ギフト |

| その他の製品カテゴリー |

| 10分未満 |

| 11〜30分 |

| 31〜60分以上 |

| 製品カテゴリー別 | 食料品・生活必需品 |

| 生鮮食品・乳製品 | |

| スナック・飲料 | |

| パーソナルケア・OTC医薬品 | |

| 家庭用・清掃用品 | |

| 電子機器・アクセサリー | |

| ペットケア | |

| 花・ギフト | |

| その他の製品カテゴリー | |

| 配送時間の約束別 | 10分未満 |

| 11〜30分 | |

| 31〜60分以上 |

レポートで回答される主要な質問

フィリピンクイックコマース市場の現在の規模と予測値は?

フィリピンクイックコマース市場は2025年に4億3,555万米ドルと評価され、2026年から2031年にかけて年平均成長率6.20%で成長し、2031年までに6億2,486万米ドルに達すると予測されています。

フィリピンクイックコマース分野において需要をリードする製品カテゴリーはどれですか?

食料品・生活必需品が2025年に53.48%のシェアでリードしており、必需品が高速配送プラットフォームの主要な注文ドライバーであり続けていることを示しています。

2031年にかけて最も速く成長している製品カテゴリーはどれですか?

ペットケアは最も速く成長している製品カテゴリーであり、都市部でのペット飼育の増加とより広いSKU拡大に支えられ、2031年にかけて年平均成長率6.56%と予測されています。

フィリピンで最も一般的な配送時間帯はどれですか?

11〜30分の約束区分は、速度と運営上の実現可能性の最良のバランスを提供するため、2025年に56.25%で最大のシェアを保持しました。

この分野の事業者にとって最大の課題は何ですか?

高いラストマイル物流コストが最大の課題であり続けており、特に混雑した都市部では、交通渋滞、ルーティングの非効率性、消費者へのコスト転嫁の限界により配送経済性が圧迫されています。

最終更新日: