英国クイックコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

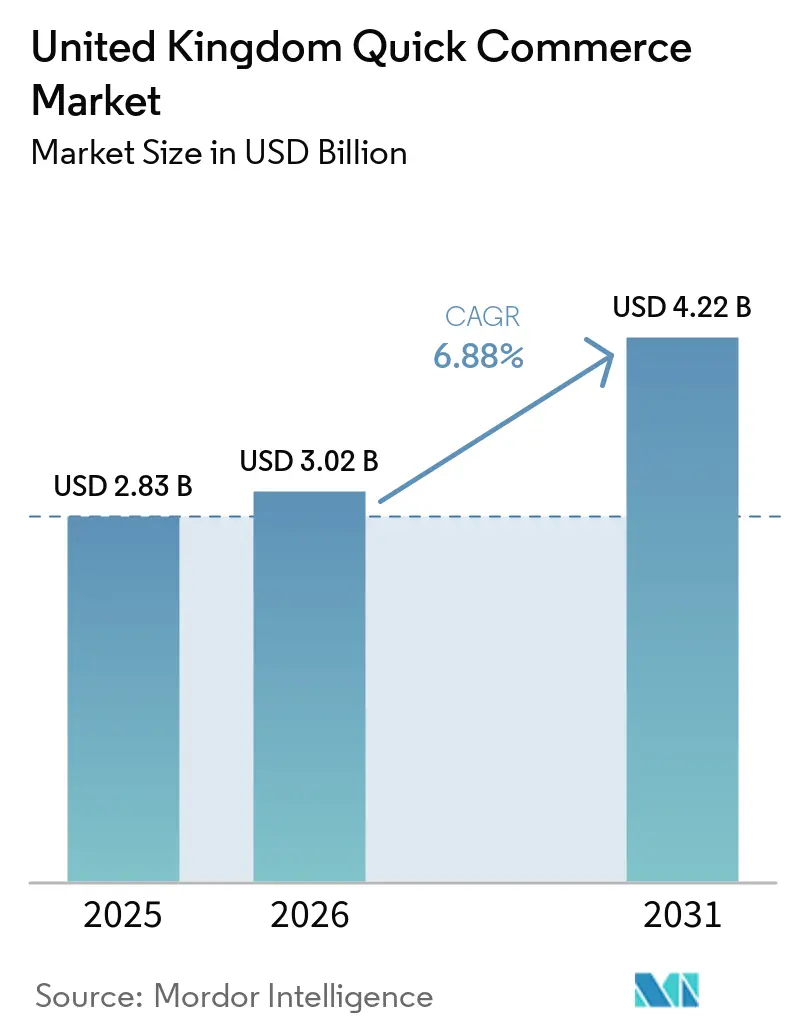

| 基準年の市場規模 (2025) | 2.83 十億米ドル |

| 市場規模 (2026) | 3.02 十億米ドル |

| 市場規模 (2031) | 4.22 十億米ドル |

| 成長率 (2026 - 2030) | 6.88% CAGR |

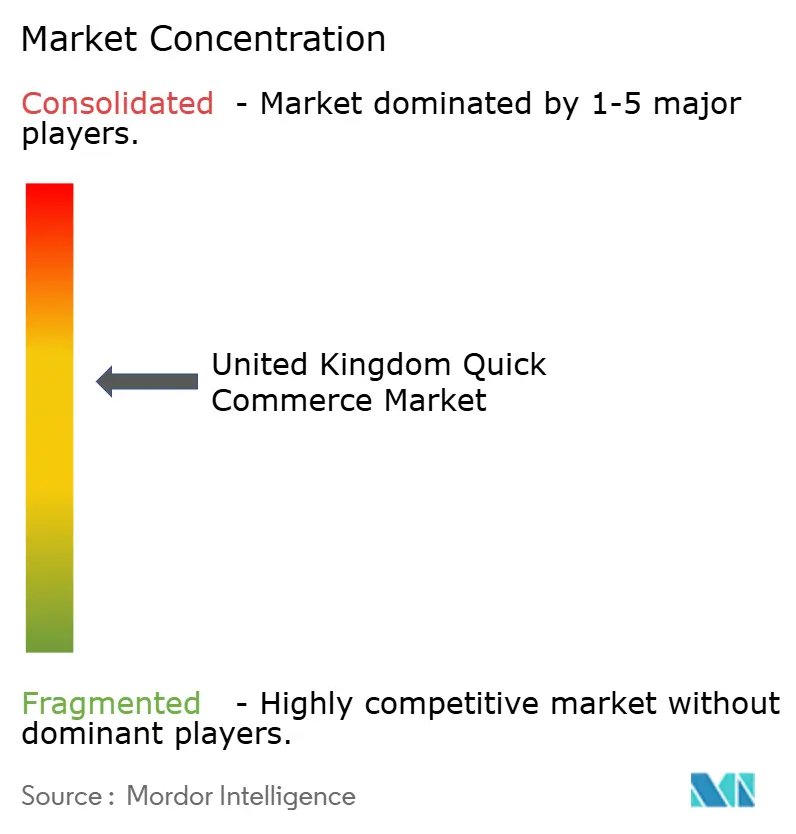

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国クイックコマース市場分析

英国のクイックコマース市場規模は2025年に28億3,000万米ドルと評価され、2026年の30億2,000万米ドルから2031年には42億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.88%となっています。英国は世界第3位のeコマース経済圏であり続けており、このスケールがクイックコマースをベンチャー主導の実験から定着した小売チャネルへと移行させる助けとなりました。2020年~2021年のロックダウン期間中に形成された消費者習慣は2025年まで継続し、リピート注文が新規ユーザー獲得よりも強力な成長ドライバーとなっています。このチャネルは現在、注文頻度の増加、小売業者主導のフルフィルメントの高密度化、そして緊急食料品購入を超えた日常的な補充ミッションや一部の非食品購入へと広がるユースケースの拡大によって形成されています。食料品小売業者主導のフルフィルメントモデルは、既存チェーンに明確な構造的優位性をもたらしています。なぜなら、完全に専用のダークストア施設をゼロから構築する代わりに、既存の店舗、サプライチェーン、労働力ネットワークを活用できるからです。それでも、英国クイックコマース市場は依然として、労働者コンプライアンス規制、都市部配送料金、包装義務によるコスト圧力に直面しており、長期的な利益は補助金主導のシェア獲得ではなく、信頼性、ルート効率、規律ある品目拡大に依存することになります。

レポートの主要ポイント

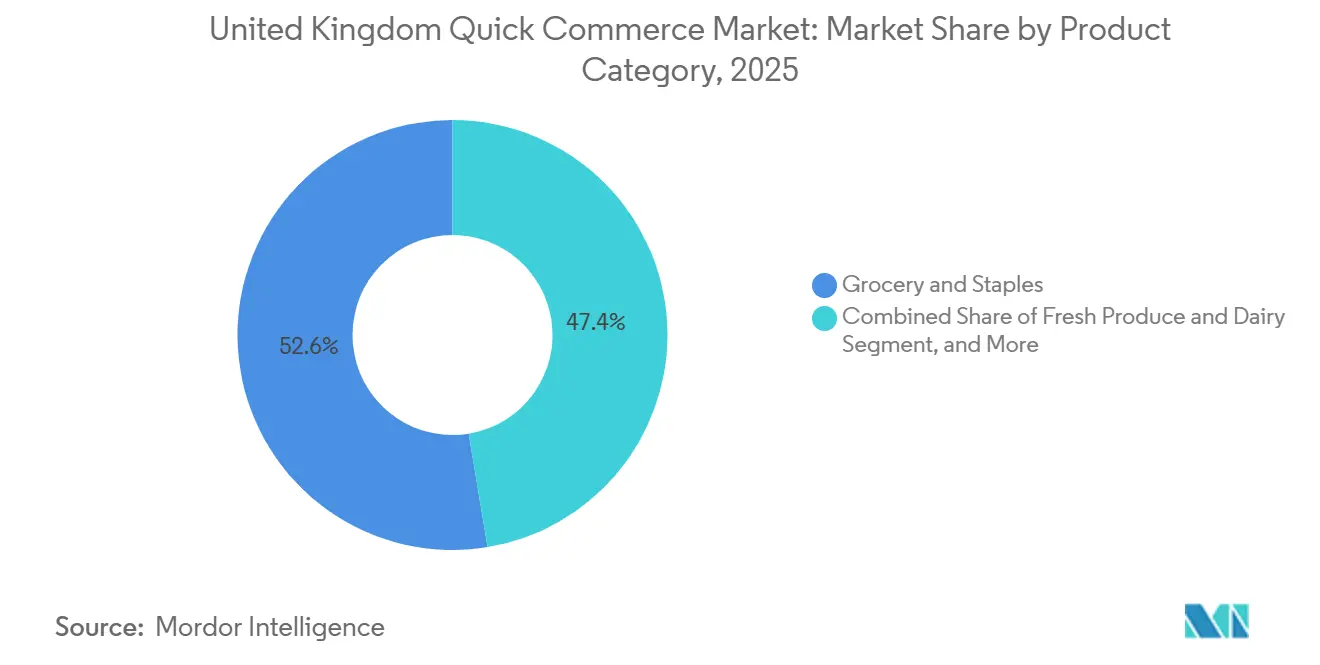

- 製品カテゴリー別では、食料品・生活必需品が2025年の市場価値の52.61%を占め、電子機器・アクセサリーは2031年にかけて7.10%のCAGRで拡大すると予測されています。

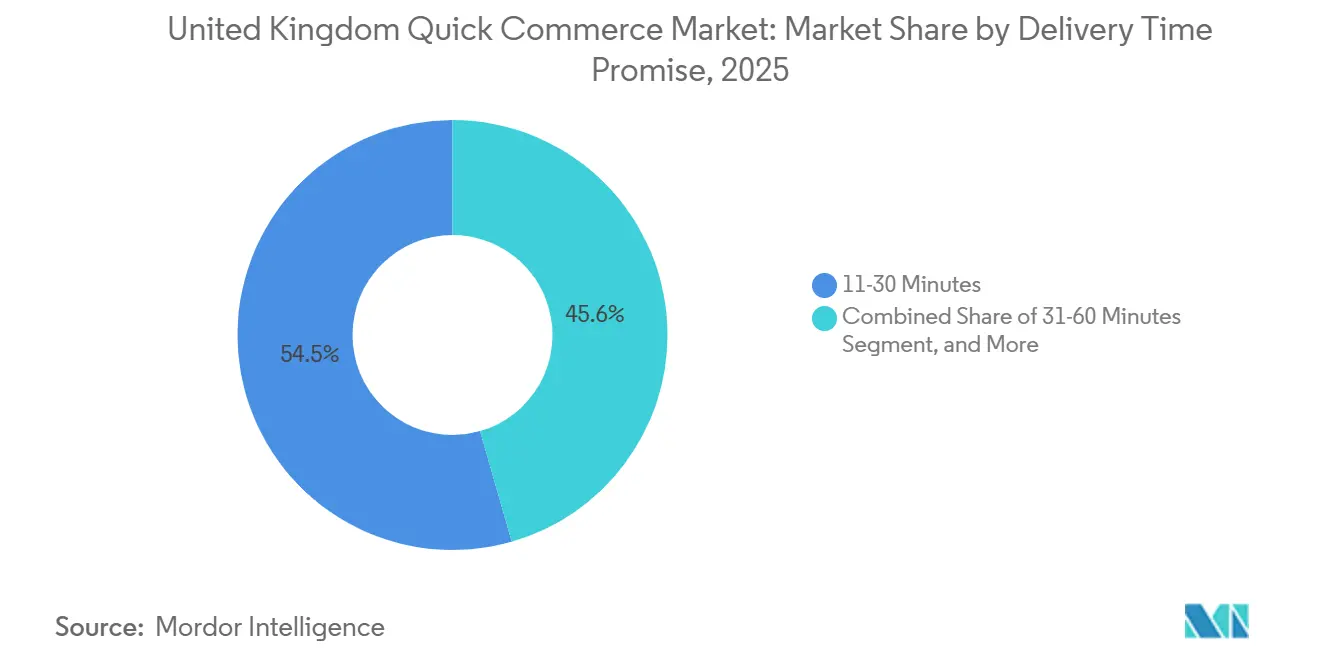

- 配送時間の約束別では、11~30分セグメントが2025年の市場価値の54.45%を占め、10分未満セグメントは2031年にかけて7.22%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国クイックコマース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 都市部における超利便性への消費者需要の高まり | +1.5% | ロンドン、マンチェスター、バーミンガム、リーズおよびグラスゴーへの波及 | 短期(2年以内) |

| 主要食料品チェーンによるダークストアネットワークの拡大 | +1.3% | グレーターロンドン中心部から第2層都市圏への拡大 | 中期(2~4年) |

| 在庫切れを削減するAI主導の需要予測の統合 | +1.1% | 英国内で最も展開が集中しているプラットフォーム運営 | 中期(2~4年) |

| モバイルファースト注文を加速させる5Gスマートフォンの普及拡大 | +0.8% | 都市部のイングランドおよび北アイルランド、スコットランドおよびウェールズの農村部では普及が遅い | 短期(2年以内) |

| ラストマイル物流スタートアップへのベンチャーキャピタルの注入 | +0.4% | ロンドン主導の拡大と全国的な野心 | 中期(2~4年) |

| ロビーマイクロフルフィルメントのための住宅不動産事業者とのパートナーシップ | +0.3% | 高密度のロンドン特別区、マンチェスターおよびリーズでの初期展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市部における超利便性への消費者需要の高まり

都市の高密度性は英国クイックコマース市場における最も明確な需要ドライバーであり続けており、その需要はパンデミック期のユーザー層を大きく超えて広がっています。2026年3月の調査では、英国成人の67%が迅速な食料品配送サービスを認知しており、利用理由として利便性(47%)とスピード(43%)が主な理由として挙げられました。同調査では、アクティブユーザーの38%がより良い配送オプションのためにプロバイダーを乗り換える意向があることも示されており、サービス品質が顧客維持の核心的なレバーであることを示しています。利用はあらゆる年齢層に広がり、Z世代の普及率は2024年に66%に達し、平均バスケット価値は2021年から2024年にかけて30ポンド(38.4米ドル)から40ポンド(51.2米ドル)に上昇しました。この変化は、多くの買い物客が英国クイックコマース市場を一時的な衝動買いではなく、計画的な利便性支出に利用するようになっていることを示唆しています。Peckishプラットフォームへの初年度100万ポンド(130万米ドル)の投資に支えられた、2027年までに店舗から玄関先への迅速配送スペースの約3分の1を獲得するというCo-opの目標は、都市部の利便性小売全体にわたるより広範な行動変化を反映しています。[1]Deliveroo plc、「2025年上半期中間財務報告書」、Deliveroo plc、dpd-12774-s3.s3.eu-west-2.amazonaws.com

主要食料品チェーンによるダークストアネットワークの拡大

食料品既存企業によるダークストア容量の拡大は、純粋な新規建設ではなく資産の再利用を通じて英国クイックコマース市場を再形成しています。TescoのWhooshサービスは1,600店舗(大型フォーマット店舗180店を含む)から運営され、2026年初頭までに英国世帯の70%以上をカバーし、1月3日終了の19週間で売上が前年比47%増加しました。このモデルは構造的に重要です。なぜなら、店舗ベースの迅速フルフィルメントは、独立したダークストアの年間リース負担(50万ポンド(64万米ドル)超と試算)を回避できるからです。Amazonも2026年1月にサウスワークの専用ダークストアからAmazon Nowを立ち上げ、バタシーとルイシャムを追加し、さらに少なくとも4か所のサイトを確保することで、このモデルにより果断に参入しました。Amazonが2025年9月に英国の全14店舗のAmazon Fresh実店舗を閉鎖した後、Tescoが旧Amazon Fresh5サイトを取得したことは、競合する小売ネットワーク間で物理的資産がいかに迅速に再利用されるかを示しました。その結果、既存小売業者は、変更用途の個別承認が依然として必要な純粋プレイ事業者よりも、規制上の摩擦が少ない状態で迅速にスケールアップできる計画環境が生まれています。

在庫切れを削減するAI主導の需要予測の統合

人工知能は2025年から2026年にかけて、英国クイックコマース市場全体で試験的利用から運営インフラへと移行しました。Iceland Foodsは2026年4月に、Invent.aiの予測・補充プラットフォームを全SKUおよび1,000店舗以上の店舗・物流センターに展開完了し、同システムは季節性、プロモーション、新商品発売、単発イベントを活用して補充判断を改善しています。[2]Invent.ai、「アイスランドがInvent.aiと提携して在庫・補充業務を変革」、Invent.ai、invent.ai WaitroseもBlue Yonderを通じてAI主導の予測を拡大し、このアプローチは地域店舗の行動と季節需要を在庫計画に取り込み、迅速配送の注文精度向上を支援しています。これは、英国クイックコマース市場において信頼性がスピードと同様に重要になりつつあるため重要であり、特に欠品が完全な補充注文を妨げる可能性がある場合に顕著です。SKUレベルの可視性を高く維持できる事業者は、高密度エリアで実行可能な経済性を支える1ライダー時間あたり8件以上の注文を持続させるのに有利な立場にあります。Ocadoのオングリッドフルフィルメントのベンチマークである2024年の3,000万件以上の処理アイテム、99.7%の注文精度、2秒未満のピッキング遅延は、技術的な深みが持続的な競争優位性であり続ける理由を示しています。

モバイルファースト注文を加速させる5Gスマートフォンの普及拡大

5Gの成長は、単にネットワークアクセスを支援するだけでなく、英国クイックコマース市場における購買行動を形成し始めています。2025年7月時点で、5Gは英国の全モバイル接続の28%を占め、前年から9パーセントポイント上昇し、都市部では5G接続率が29%を記録したのに対し、農村部では19%でした。少なくとも1つのモバイルネットワーク事業者による完全な5Gスタンドアロンカバレッジは国土の83%に達し、少なくとも1つの事業者による屋外5Gカバレッジは2025年に97%に達しました。[3]Ofcom、「2025年各国レポート」、Ofcom、ofcom.org.uk モバイルコマースは2024年の英国eコマース価値の61.9%を占めており、買い物客が日常的・緊急的なニーズに対してスマートフォンベースの購買をいかに強く選好しているかを示しています。低遅延と高速読み込みは英国クイックコマース市場において重要です。なぜなら、時間に敏感な注文は標準的なeコマースのバスケットよりもアプリの離脱やチェックアウトの放棄にさらされやすいからです。モバイル接続の改善はまた、アプリとフルフィルメントポイント間のリアルタイム在庫可視性を向上させ、在庫の不一致によるキャンセルリスクを低減します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資金燃焼率と収益化への道筋の課題 | -1.2% | 英国で事業を展開するすべてのプラットフォームモデルに影響する全国的な問題 | 短期(2年以内) |

| ギグワーカーの雇用形態をめぐる規制上の不確実性 | -0.9% | 全国的、ロンドンおよび主要都市での執行リスクが高い | 中期(2~4年) |

| 配送コストを増加させる都市部の混雑課金の上昇 | -0.7% | グレーターロンドン中心部から他都市のクリーンエア課金ゾーンへの波及 | 短期(2年以内) |

| 使い捨て包装廃棄物に対する消費者の反発 | -0.4% | 全国的、ロンドン、ブリストル、エジンバラでの早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資金燃焼率と収益化への道筋の課題

収益性は、最も積極的な補助金フェーズが終息した後も、英国クイックコマース市場における最も明確な運営上の制約の一つであり続けています。Gopuffの英国事業は2023年に税引前損失を9,380万ポンド(1億2,010万米ドル)から5,160万ポンド(6,600万米ドル)に削減し、売上は4,280万ポンド(5,480万米ドル)から7,810万ポンド(1億米ドル)に増加しましたが、参入以来の累積損失は依然として1億8,700万ポンド(2億3,940万米ドル)を超えています。Deliverooは2024年に初めて通年黒字を達成し、74億ポンドの総取引額に対して290万ポンド(370万米ドル)の利益を計上することで、別の側面を示しました。この結果は主に、迅速食料品における広範なマージンリセットではなく、積み重ね注文効率の改善とマーケティング費用の削減によるものです。大手食料品パートナーがスケールアップするにつれてコミッションでより強硬に交渉できるため、プラットフォームのマージンも依然として圧力下にあります。英国クイックコマース市場の密度が低い地域では、損益分岐点は依然として1ライダー時間あたり8件以上の注文を維持することに依存しており、注文密度が低下するとそのしきい値を維持することは困難です。

ギグワーカーの雇用形態をめぐる規制上の不確実性

労働者の分類は、英国クイックコマース市場が直面する最大の政策リスクの一つであり続けています。法的背景はすでにUber BV対Aslam判決によって形成されており、政府は2025年1月にギグ事業者に対して労働者の誤分類について警告することで圧力を強めました。その後、内務省は2025年10月に配達ライダーを含むギグエコノミーおよびゼロ時間労働者への就労資格確認の義務的拡大に関するコンサルテーションを開始し、提案は2025年12月に締め切られました。関連する影響評価では、10年間の現在価値でビジネスコストを9,000万ポンド(1億1,520万米ドル)と試算し、個別の確認コストは検証方法によって1.79ポンド(2.3米ドル)から8.32ポンド(10.6米ドル)の範囲となっています。コンプライアンス違反のペナルティは不法就労者1人あたり6万ポンドに達する可能性があり、労働集約的なプラットフォームモデルに直接的な財務リスクをもたらします。より広範な懸念は、書類手続きの負担増加が夕方や週末のピーク時のライダー確保を困難にする可能性があり、顧客需要が最も強い時間帯にサービスの信頼性を損なうことです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:非食品分野がコア食料品よりも速く拡大

食料品・生活必需品は2025年の英国クイックコマース市場シェアの52.61%を占め、緊急および補充食料品ミッションが依然としてコア需要基盤を形成していることを確認しました。電子機器・アクセサリーは英国クイックコマース市場で最も成長が速い製品セグメントであり、2026年から2031年にかけて7.10%のCAGRが予測されています。この成長は、都市部の消費者が充電器、イヤホン、その他の小型だが緊急性の高いアイテムに即時配送の期待を適用するようになるという購買行動の変化を反映しています。Deliverooは2024年に小売提案に約2,000のパートナーサイトを追加し、小売分野は下半期に二桁の総取引額成長を達成したと述べています。パーソナルケアおよびOTC医薬品も、BootsがDeliverooおよびUber Eatsを通じたオンデマンドサービスを2025年9月までに英国500店舗に拡大し、30分という短い配送時間で10,000以上の製品を提供したことで勢いを増しました。

生鮮食品・乳製品、スナック・飲料、家庭用・清掃用品は、英国クイックコマース市場の食料品コアを中心に引き続き意味のある量を追加しました。これらのカテゴリーは、主食食料品注文と同じ経路内でピッキングできるため、追加コストを大幅に増やすことなく平均バスケット価値を高めるのに役立ちます。ペットケアと花・ギフトは規模としては小さいままですが、多くの他の非食品カテゴリーよりも高いマージンと低い返品率を持つため、どちらも有用な役割を果たしています。ペットケアは特に関連性が高く、定期的な補充パターンが顧客生涯価値の向上と強いリピート行動を支援できます。事業者がカテゴリーミックスを拡大しながら品質を保護しようとする中、生鮮カテゴリーの調達・フルフィルメント基準も引き続き重要性を増しています。

配送時間の約束別:11~30分の時間帯が経済的コアであり続ける

11~30分の時間帯は2025年の英国クイックコマース市場規模の54.45%を占め、主流のサービス提案が即時配送の極端な端ではなく、依然として1時間未満の範囲にあることを示しています。この時間帯は実用的な効率フロンティアと一致しており、高密度都市部で平均1.8キロメートルのライダー半径をカバーするダークストアは、1ライダー時間あたり約8件の配送を支援できます。10分未満セグメントは依然として英国クイックコマース市場で最も成長が速い部分であり、2031年にかけて7.22%のCAGRで拡大すると予測されています。この勢いは、組み立て時間を2~5分から90秒未満に短縮できるロボットピッキングシステムに結びついています。また、最適化されたルートで推定配送時間の分散を7分から3分に削減したAIルーティングツールにも結びついています。

31~60分以上のセグメントは成長が遅かったものの、英国クイックコマース市場内での関連性を失いませんでした。Tesco Whooshは2025年10月に車・バン宅配パートナーを通じたフルバスケットの当日配送スケジュールを導入することで、この時間帯のユースケースを拡大しました。Amazon Nowも30分という約束でロンドンに参入し、1時間未満の配送をニッチなプレミアムオファーではなく、より広範な食料品採用のエントリーポイントとして強化しました。このティアではコスト圧力が依然として重要です。なぜなら、ロンドン交通局が2026年1月2日から混雑課金を1日18ポンド(23.0米ドル)に引き上げたことで、中心ゾーンの車両使用を回避する電動カーゴバイクとマイクロハブの導入事例が強化されたからです。

地理的分析

2025年、第1層都市圏が市場価値の大部分を占め、英国クイックコマース市場が都市ハブ、特にロンドンへの依存を強調しました。ロンドンの優位性は、高い人口密度、富裕層が多い内側の特別区、および近年構築された強固な配送インフラに起因しています。同市は、DoorDash、Deliveroo、Uber Eats、Gopuff、Amazon Now、Tesco Whoosh、Zappを含む配送ネットワークが集結し、消費者に比類のない配送選択肢を提供しています。2026年初頭のAmazon Nowのサウスワークからバタシーおよびルイシャムへの拡大は、新しい運営モデルのトレンドセッターとしてのロンドンの役割を強調しました。

2031年に向けて、ロンドンを除くイングランドおよびスコットランドの主要都市が英国クイックコマース市場の拡大を牽引すると見込まれています。バーミンガム、マンチェスター、リーズ、シェフィールド、ブリストルなどの都市は次の競争ホットスポットとして台頭しており、ロンドン中心部とは異なり、都市密度と運営のしやすさの間で有利なバランスを実現しています。Morrisons Nowは、ダークストアの課題を回避しながら、全国1時間配送のために店舗ネットワークを活用することで、スーパーマーケット主導の迅速フルフィルメントが第2層エリアでも成功できることを実証しました。Co-opは広範なコンビニエンスストアネットワークを活用して、英国人口の大多数を対象にオンライン食料品アクセスを拡大しました。2026年初頭までに、Tesco Whooshはサービスを相当数の世帯に拡大しており、これらの都市では課題がカバレッジよりもライダー運営に十分な注文密度の達成にあることを示しています。

北アイルランドは2025年に少なくとも1つの事業者による広範な屋外5Gカバレッジを誇りましたが、ウェールズは大幅に遅れており、英国クイックコマース市場における不均一なデジタル対応状況を浮き彫りにしています。スコットランドは主要な投資ハブとして台頭しており、Aldiの2025年の重要な取り組みからも明らかで、マイクロフルフィルメントと電動カーゴバイクの試験を広範な利便性戦略に組み込んでいます。カーディフ以外の都市密度は依然として低く、ウェールズでは緩やかなペースが示唆されています。しかし、プラットフォームアグリゲーターモデルは、既存のスーパーマーケット店舗を通じてウェールズの町への実行可能な参入を提供しています。現在の地理的トレンドは、依然としてロンドンを中心とした市場を示していますが、地方都市とその周辺地域における小売業者主導の拡大によってますます強化されています。

競合状況

英国クイックコマース市場は、断片化したベンチャー主導のフェーズから、食料品既存企業、マルチ垂直プラットフォーム、少数のダークストア専門業者によって形成されたより集中した構造へと移行しています。Tesco、Co-op、Sainsbury's、Morrisonsが小売業者主導グループを代表し、DoorDashとDeliveroo、Uber Eats、Just Eatがマルチ垂直プラットフォーム層を代表しています。Gopuff、Zapp、Amazon Nowは専門またはハイブリッドの分野を構成していますが、それぞれ異なる運営モデルを追求しています。2024年4月のGetirの撤退と以前のGorillasの事業縮小により断片化が減少し、利用可能な需要がより強固なバランスシートと広範なインフラを持つ事業者へとシフトしました。

2025年10月にDoorDashがDeliverooを29億ポンド(37億米ドル)で買収を完了し、英国でのDeliverooの約13万人のライダーネットワークとDoorDashのディスパッチおよび機械学習能力を統合したことで、統合が加速しました。Deliverooの2024年レポートでは、積み重ね効率が前年比50%改善し、ライダー待機時間が3%削減されたことも示されており、技術と運営規律が英国クイックコマース市場において純粋な規模と同様に重要であることを示唆しています。Tescoは店舗ベースのフルフィルメントを活用してWhooshを1,600店舗に拡大するという異なる道を選択し、専用ダークストアモデルの固定費負担を全面的に負うことなくリーチを拡大しました。Gopuffは2025年11月に2億5,000万米ドルを調達し、純粋な割引主導の成長ではなくAI、消費者体験、インフラ拡大を支援するという別の戦略的方向性を示しました。Zappはロンドン内側の富裕層ゾーンのプレミアム顧客に焦点を絞るという反対のスタンスをとりました。

英国クイックコマース市場における主要なホワイトスペース機会は現在、第3層都市、薬局や電子機器などの高マージン非食品カテゴリー、および小売メディアの収益化にあります。1ライダー時間あたり8件の注文しきい値を一貫して達成できない小規模事業者は、パートナーシップ、統合、または撤退の圧力に直面し続けています。包装規制、労働確認、都市道路課金によるコンプライアンス負担は、食料品既存企業の優位性を強化する可能性があります。なぜなら、これらの企業はすでにより広範なコンプライアンスシステムを整備しているからです。これにより、英国クイックコマース市場は補助金時代よりも集中していますが、コストを管理しサービス品質を維持できる差別化された事業者が成長できる余地は依然として十分にあります。

英国クイックコマース産業リーダー

Gopuff

Deliveroo plc(Hop)

Tesco plc(Whoosh)

Zapp

Amazon.com Inc.(Amazon Fresh)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:AmazonはロンドンのバタシーおよびルイシャムにAmazon Nowダークストアを開設し、英国内で少なくとも4か所の追加サイトを確保。食料品および家庭用必需品を30分で配送するサービスを35の製品カテゴリーにわたって展開し、PrimeおよびPrime以外の顧客の両方が利用可能。Amazon Fresh実店舗の閉鎖後、ダークストアフルフィルメントモデルへの再コミットメントを示した。

- 2026年4月:Iceland FoodsはInvent.aiのAI予測・補充プラットフォームを全SKUおよび英国1,000店舗以上の店舗・物流センターに展開完了し、補充判断をリアルタイムで自動化。同システムは季節性、プロモーション、単発イベント変数を組み込み、在庫切れの最小化と販売機会損失の削減を目的としている。

- 2026年2月:TescoのWhoosh迅速配送サービスは2026年1月3日終了の19週間で前年比47%の売上増加を報告し、25万人以上の新規顧客を獲得。同サービスは英国1,600店舗から運営され、Uber Eats、Just Eat Go、Stuartを含むパートナーを通じて英国世帯の70%以上にリーチしている。

- 2026年1月:ロンドンの混雑課金が2026年1月2日から1日15ポンド(19.2米ドル)から18ポンド(23.0米ドル)に引き上げられ、2020年以来初の値上げとなった。既存のEV免除はAuto Pay登録の電動バンに対する50%割引に置き換えられ、ロンドン中心部にサービスを提供するすべてのプラットフォームのラストマイル配送運営コストが直接増加した。

英国クイックコマース市場レポートの調査範囲

英国のクイックコマース市場は、超高速配送サービスを専門とする企業によって牽引され、著しい成長を遂げています。これらの企業は主に、食料品、日用品、家庭用必需品のオンライン注文のフルフィルメントに注力しており、多くの場合30分未満で配送しています。

英国クイックコマース市場レポートは、製品カテゴリー(食料品・生活必需品、生鮮食品・乳製品、スナック・飲料、パーソナルケア、家庭用品、電子機器、ペットケア、花・ギフト)、配送時間の約束(10分未満、11~30分、31~60分)別にセグメント化されています。市場予測は金額ベース(米ドル)で表示されています。

| 食料品・生活必需品 |

| 生鮮食品・乳製品 |

| スナック・飲料 |

| パーソナルケアおよびOTC医薬品 |

| 家庭用・清掃用品 |

| 電子機器・アクセサリー |

| ペットケア |

| 花・ギフト |

| その他の製品カテゴリー |

| 10分未満 |

| 11~30分 |

| 31~60分以上 |

| 製品カテゴリー別 | 食料品・生活必需品 |

| 生鮮食品・乳製品 | |

| スナック・飲料 | |

| パーソナルケアおよびOTC医薬品 | |

| 家庭用・清掃用品 | |

| 電子機器・アクセサリー | |

| ペットケア | |

| 花・ギフト | |

| その他の製品カテゴリー | |

| 配送時間の約束別 | 10分未満 |

| 11~30分 | |

| 31~60分以上 |

レポートで回答される主要な質問

英国クイックコマース市場の現在および予測される市場規模はどのくらいですか?

英国クイックコマース市場は2025年に28億3,000万米ドルと評価され、2026年には30億2,000万米ドルと推定され、6.88%のCAGRで2031年までに42億2,000万米ドルに達すると予測されています。

英国の迅速配送において売上をリードしている製品カテゴリーはどれですか?

食料品・生活必需品は2025年に52.61%の価値シェアで最大のカテゴリーであり続けており、補充および緊急食料品ミッションが依然として需要の中心であることを示しています。

英国で最も速く成長している配送時間帯はどれですか?

10分未満が最も速く成長している配送の約束であり、2031年にかけて7.22%のCAGRが予測されています。ただし、11~30分は現在の価値では依然として最大のセグメントです。

なぜ食料品小売業者は純粋プレイ事業者よりも優位に立っているのですか?

大手チェーンはフルフィルメントインフラとして既存の店舗、サプライチェーン、労働システムを活用できるため、固定コストを削減し、ダークストアのみのモデルよりも広いカバレッジを支援します。

英国の迅速配送事業者が直面する主なリスクは何ですか?

最大のリスクは、労働者コンプライアンスコスト、収益化への道筋の圧力、都市部の道路課金、包装規制であり、これらはすべて既に薄い1注文あたりのマージンをさらに圧迫する可能性があります。

最終更新日: