米国クイックコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

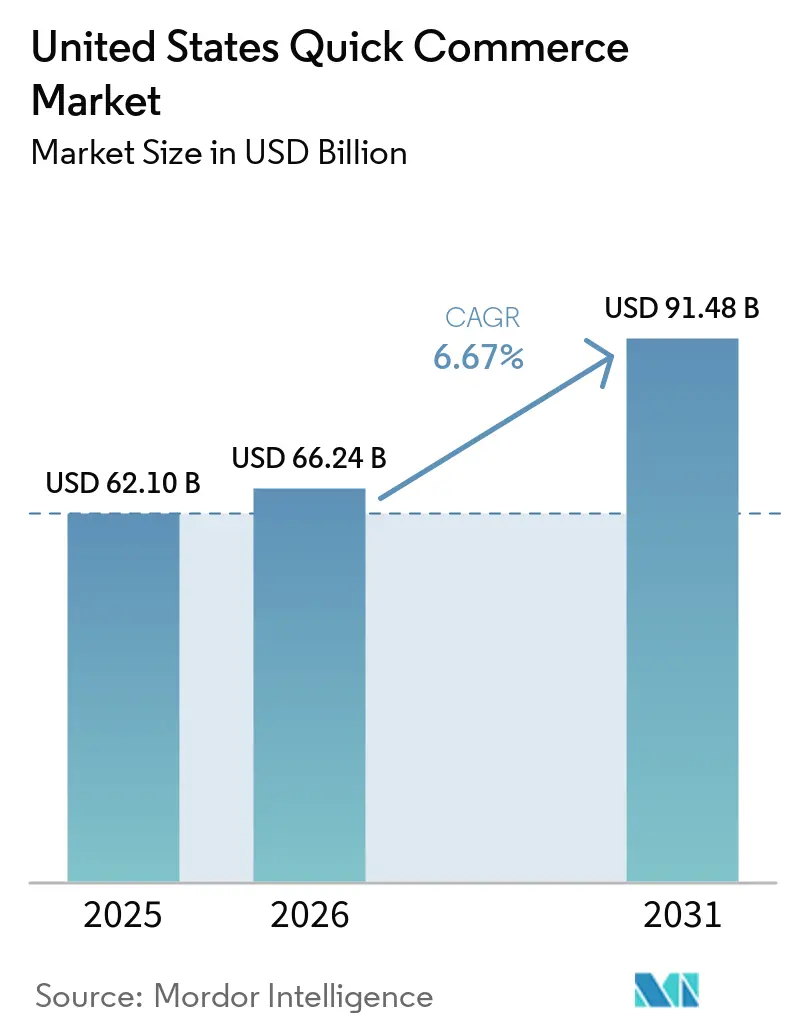

| 基準年の市場規模 (2025) | 62.10 十億米ドル |

| 市場規模 (2026) | 66.24 十億米ドル |

| 市場規模 (2031) | 91.48 十億米ドル |

| 成長率 (2026 - 2031) | 6.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国クイックコマース市場分析

米国クイックコマース市場は2025年に621億米ドルと評価され、2026年の662億4,000万米ドルから2031年には914億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.67%です。米国クイックコマース市場における中核的な変化は、ダークストアが最も重要な運営単位となっていることであり、速度は小売業者が管理する棚の数ではなく、在庫の所在地に依存するためです。消費者の期待も高まっており、都市部の世帯にとって迅速な配送はプレミアムな付加価値というよりも基本的なサービス要件に近いものとなっています。また、市場は単純な食料品コンビニエンスストアの枠を超えて進化しており、事業者は同じローカルネットワークを活用して薬局、ウェルネス、および高マージンの衝動買い購入をサポートしています。競争はユニットエコノミクスによって規律が保たれており、店舗レベルで注文密度が改善されない限り、規模だけでは不十分です。顧客の期待、ローカルフルフィルメント密度、および実行品質のバランスが、2031年にかけて米国クイックコマース市場がどのように拡大するかを引き続き形成していくでしょう。

主要レポートのポイント

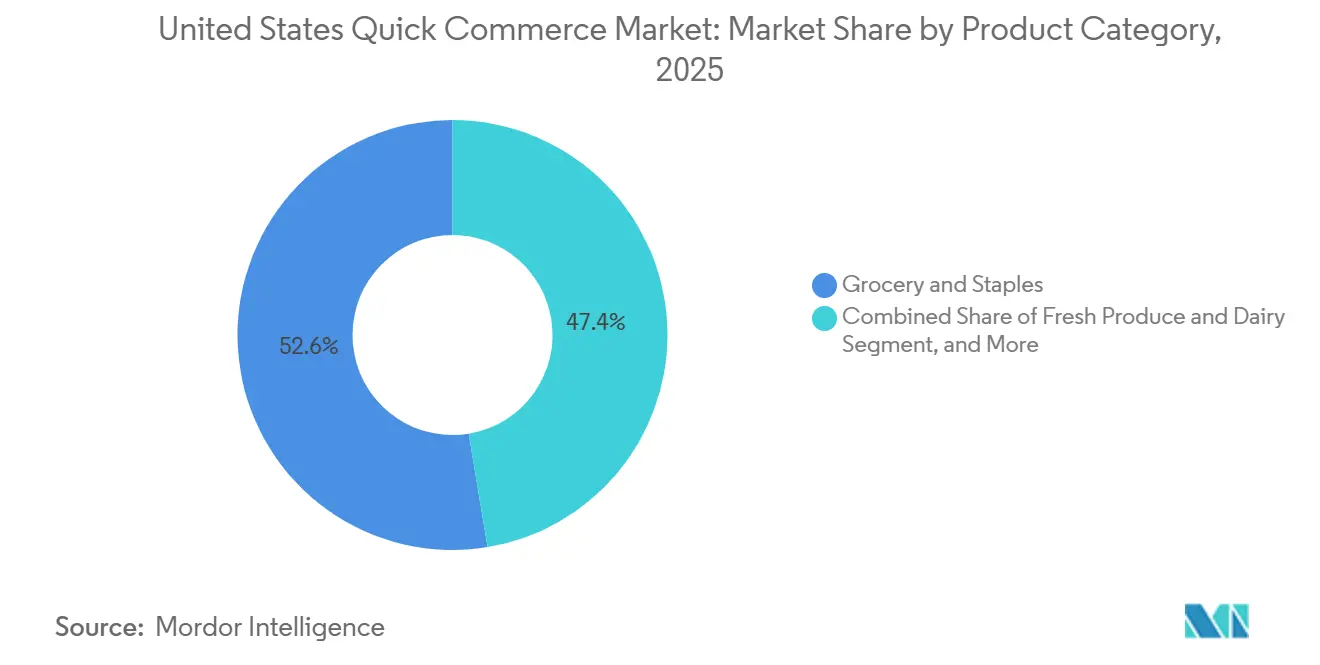

- 製品カテゴリー別では、食料品・生活必需品が2025年に52.61%のシェアで米国クイックコマース市場をリードし、電子機器・アクセサリーは2031年にかけてCAGR 7.08%で最も速い成長を記録すると予測されています。

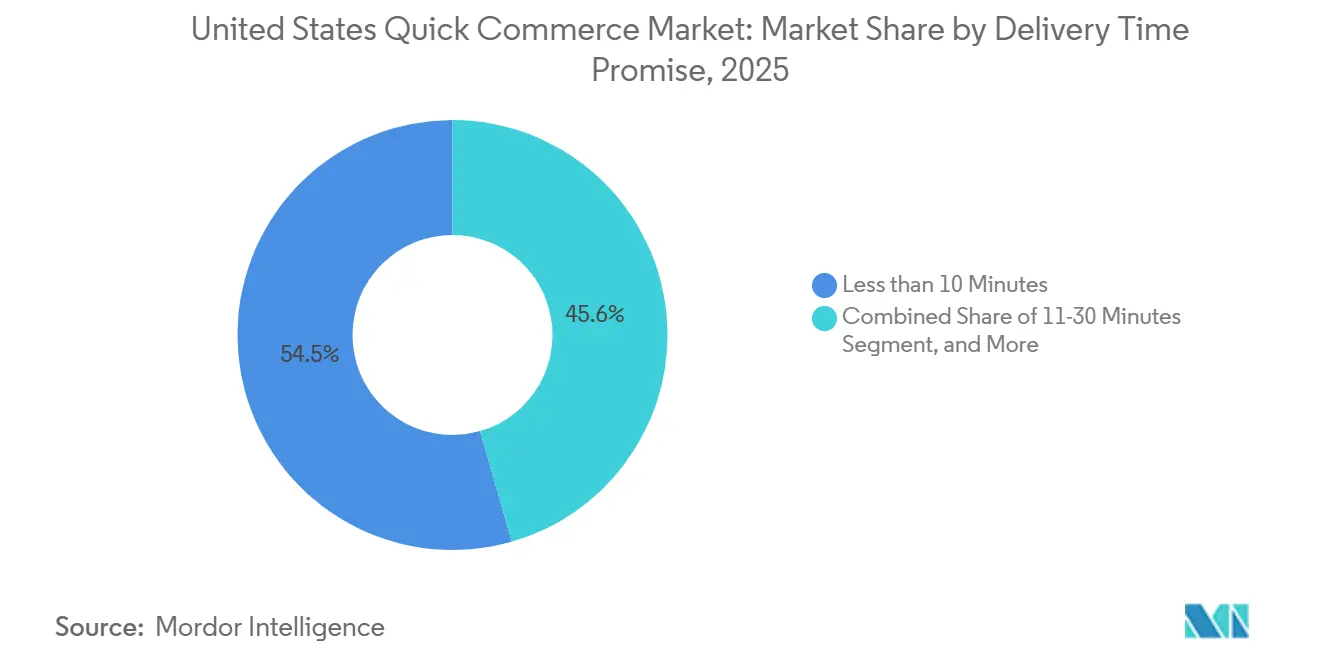

- 配送時間の約束別では、10分未満セグメントが2025年に54.45%のシェアを保持し、11〜30分セグメントは2031年にかけてCAGR 7.12%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国クイックコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ミレニアル世代およびZ世代の即時満足に対する嗜好の高まり | +2.0% | 全国規模、ニューヨーク、ロサンゼルス、シカゴ、サンフランシスコ、ボストンなどの高密度都市圏に集中 | 短期(2年以内) |

| 主要都市圏全体でのダークストアネットワークの拡大 | +1.5% | 全国規模、テストベッド活動は南西部および南東部の都市圏に集中 | 中期(2〜4年) |

| 在庫最適化のためのAI主導の需要予測の統合 | +1.2% | 全国規模での採用、第1層および第2層のテクノロジー隣接都市圏で最も強い | 中期(2〜4年) |

| SKU数を拡大するためのコンビニエンスストアおよびスーパーマーケットとのパートナーシップ | +0.8% | 全国規模、郊外および第2層市場で最も高い増分的影響 | 短期(2年以内) |

| 当日処方薬配送規制の成長 | +0.5% | 全国規模、カリフォルニア州、ニューヨーク州、テキサス州でのファーストムーバー利益 | 中期(2〜4年) |

| ハイパーローカル物流を対象としたベンチャーキャピタルの流入 | +0.3% | 全国規模、取引活動はカリフォルニア州とニューヨーク州に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ミレニアル世代およびZ世代の即時満足に対する嗜好の高まり

米国クイックコマース市場は、より短い配送時間とより高いサービス期待に向けた消費者行動の広範な変化から引き続き恩恵を受けています。若い都市部の買い物客は、特に食料品、パーソナルケア用品、その他の当日必要な家庭用品を含む注文において、日常的な購入がほとんど遅延なく届くことを期待するようになっています。この変化は実際の注文行動に明らかであり、Amazonは2025年に米国のプライム会員が80億点以上の当日または翌日配送品を受け取り、食料品と日用品がその量の半分を占めたと述べています。これにより、米国クイックコマース市場にとってより厳格なサービスベンチマークが生まれており、ロイヤルティの障壁が低いカテゴリーでは速度の失敗が直接的に乗り換え行動につながる可能性があります。また、ライブ注文追跡、正確な配送時間、シンプルな再注文フローの価値も高まっており、これらは価格が厳しい状況でも事業者がリピートユーザーを維持するのに役立ちます。その結果、米国クイックコマース市場でプラットフォームが若い消費者を獲得するために競争する際、フルフィルメントの一貫性は品揃えの深さと同様に重要となっています。

主要都市圏全体でのダークストアネットワークの拡大

米国クイックコマース市場はまた、主要都市圏でのダークストアのフットプリントの拡大によっても押し上げられており、迅速なフルフィルメントは在庫と最終住所の間の短い距離に依存しています。Amazon Nowは2026年5月に数十の米国都市で展開を開始し、465〜930平方メートルのマイクロフルフィルメントセンターを使用して30分以内の配送をサポートしました。この展開は、米国クイックコマース市場がパイロット活動からより耐久性のあるローカルインフラモデルへと移行していることを示しています。同じ建設活動は不動産の方程式も変えており、事業者は大型フォーマットの小売拠点に依存することなく、より小さな都市部および郊外のフットプリントを使用して密集した注文ポケットにサービスを提供できます。また、ダークストアの価値は地理的なカバレッジだけでなくスループットにあるため、サイトごとの注文密度の重要性も強調されています。主要都市圏でより多くのネットワークが充実するにつれて、競争上の優位性は新しいノードの開設よりも、米国クイックコマース市場における各既存サイトからより高い注文量を引き出すことに依存するようになるでしょう。

在庫最適化のためのAI主導の需要予測の統合

AI主導の在庫計画は、米国クイックコマース市場における中核的な運営ツールとなりつつあります。なぜなら、迅速な配送は限られたローカルの品揃えの中で適切なアイテムが適切なタイミングで利用可能な場合にのみ機能するからです。事業者は、特に代替品への許容度が狭い高頻度バスケットを管理する際に、ソフトウェアをバックオフィスの付加機能ではなくフルフィルメントスタックの一部として扱うようになっています。Gopuffは2025年11月に、新たな資本がAI、インフラ、および顧客体験への投資をサポートすると述べており、純粋プレイ事業者が次の運営レバレッジの層をどこに見出しているかを示しています。実際には、より優れた予測は顧客が最も頻繁に再注文するアイテムの在庫率を改善し、コンバージョン、リピート購入、およびバスケットの信頼性を直接サポートします。また、生鮮品の過剰在庫による廃棄を削減し、キャンセルまたは部分的に履行された注文によるサービスの摩擦を低減します。これが、米国クイックコマース市場が単一の運営ループ内でローカルの需要シグナル、補充タイミング、および品揃え計画を整合させることができる事業者をますます優遇する理由です。

SKU数を拡大するためのコンビニエンスストアおよびスーパーマーケットとのパートナーシップ

コンビニエンスストア、食料品店、および隣接する小売チェーンとのパートナーシップは、すべてのプラットフォームがすべての在庫を所有することを強制することなく、米国クイックコマース市場を通じて利用可能な製品範囲を拡大しています。これらの取り決めは、スタンドアロンのダークストアモデルの基本的な制限を解決するのに役立ちます。その制限とは、厳密にキュレーションされた品揃えがバスケットサイズを制限し、より多くのショッピングミッションにわたる顧客の関連性を低下させる可能性があるということです。DoorDashは2026年3月にDollar GeneralとのSNAPおよびEBTアクセスを拡大し、マーケットプレイス上の16,000店舗以上に適格な支払いアクセスをもたらし、全国的な小売フットプリントを通じて必需品へのリーチを拡大しました。[1]DoorDash、「DoorDashとDollar GeneralがSNAP顧客のための前例のない食料アクセスを解放するためにパートナーシップを締結」、DoorDash、about.doordash.comこのようなパートナーシップは郊外へのリーチも改善します。郊外では、既存の店舗ネットワークが専用のマイクロフルフィルメントの建設よりも速いカバレッジをサポートできます。また、緊急の食料品や家庭用品のニーズから始めた顧客がプラットフォームを離れることなく隣接カテゴリーに移行できるため、より広いクロスセルの経路も生まれます。長期的には、これらの小売業者との提携が、事業者全体で均一な資本集約度を必要とせずに、米国クイックコマース市場がより高い注文額とより良い顧客維持をサポートするのに役立つはずです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来のeグロサリーモデルと比較した薄い粗利益率 | -2.0% | 全国規模、注文密度が不十分な郊外の第2層および第3層市場で最も深刻 | 長期(4年以上) |

| 低密度郊外における高いラストマイル配送コスト | -1.5% | 全国規模、主要都市圏の外側の郊外および遠郊外市場で構造的なギャップが最も大きい | 中期(2〜4年) |

| ギグドライバーの慢性的な労働力不足 | -0.8% | 全国規模、ギグワーカー規制がより厳しい沿岸都市圏で最も混乱が大きい | 短期(2年以内) |

| マイクロフルフィルメントセンターに対する自治体の規制 | -0.3% | 北東部および西海岸の都市、中部大西洋岸および五大湖都市圏への波及リスクあり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来のeグロサリーモデルと比較した薄い粗利益率

薄い粗利益率は米国クイックコマース市場の最も明確な制限の一つであり続けています。なぜなら、非常に迅速な配送は複数の注文にわたって労働コストとルーティングコストを分散させる余地をほとんど残さないからです。基本的な問題は、注文が一つずつ発送され、バスケットが小さいままであれば、速度が顧客価値を高めながらもユニットエコノミクスを弱める可能性があるということです。これが、いくつかの事業者がサブスクリプション、マーチャントサービス、広告などの他の収益源と配送収入を組み合わせようとしている理由であり、取引手数料のみに依存するのではなく、複数の収益源を活用しようとしています。Gopuffの2025年11月の資金調達ラウンドはその圧力を反映しており、同社は新たな資本を単純なフットプリント拡大ではなくAI、インフラ、および顧客体験に直接結びつけました。マージンの問題は、ダークストアが一日を通じて固定運営コストをカバーするために必要な注文量に達しない場合にさらに顕著になります。そのため、米国クイックコマース市場は、単一の狭い需要ミッションを中心に構築されたモデルよりも、食料品、ウェルネス、家庭用必需品、薬局にわたってローカルネットワークを拡張するモデルを優遇する可能性が高いです。

低密度郊外における高いラストマイル配送コスト

低密度郊外における高いラストマイルコストは、米国クイックコマース市場の第二の主要な制動要因です。なぜなら、停車地が分散していて注文クラスターが一貫していない場合、短いルートの効率が低下するからです。密集した都市部はより狭い半径で迅速な発送をサポートできますが、郊外地域では完了した注文ごとにより多くのドライバー時間が必要になることが多いです。これにより価格設定が難しくなります。顧客は依然として配送料を近くの店舗への自家用車での移動と比較するからです。この問題は、事業者が将来の需要が成長しているが経路密度が依然として不均一な、第1層のコアからより広い郊外圏へと外側に移動するにつれてより重要になります。また、小売業者とのパートナーシップがなぜそれほど重要なのかを説明するのにも役立ちます。既存の店舗ネットワークは移動距離を短縮し、新しいフルフィルメントノードに必要な資本を削減できます。郊外の注文がより安定した量のパターンに達するまで、米国クイックコマース市場は需要が最も速く成長している場所と迅速な配送が最も運営しやすい場所の間の明確なコストギャップに直面し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:食料品コアが注文頻度をサポートし、電子機器がミッションを拡大

食料品・生活必需品は2025年の米国クイックコマース市場規模の52.61%のシェアを保持し、そのカテゴリーはセクター全体でリピート注文の基盤であり続けました。理由は単純で、牛乳、パン、卵、パントリーアイテム、その他の家庭用基本品が最も信頼性の高い補充行動を生み出すからです。米国クイックコマース市場では、その繰り返しの食料品需要がローカルの在庫配置を正当化し、他のカテゴリーが同じネットワークに乗るために必要な注文密度を事業者が維持するのに役立ちます。生鮮食品・乳製品、スナック・飲料、パーソナルケア・一般用医薬品も同じ利便性の論理から恩恵を受けていますが、各カテゴリーは賞味期限、取り扱い、またはコンプライアンスに関して異なる運営要件を持っています。家庭用・清掃用品とペットケアは、両カテゴリーがサブスクリプションおよび再注文モデルと一致する繰り返しのニーズと顧客ルーティンを含むため、安定性を加えます。

花・ギフトは異なる需要曲線に位置していますが、土壇場の購入機会では広い品揃えよりも緊急性が重要なことが多いため、米国クイックコマース市場に依然として適合しています。電子機器・アクセサリーは2026年から2031年にかけてCAGR 7.08%で最も速いペースで成長すると予測されており、このカテゴリーがニッチな付加機能からより標準化されたクイック配送購入へと移行していることを示しています。米国クイックコマース産業のこの部分は交換の緊急性から恩恵を受けており、充電器、ケーブル、イヤーバッド、小型周辺機器はしばしば即座に必要とされ、ローカルネットワークを通じて簡単に運搬できます。また、プラットフォームが食品のみの需要を超えてその役割を拡大しているため、ウェルネスおよび健康関連バスケットへのより広いシフトとも相性が良いです。米国食品医薬品局(FDA)の一般用医薬品の追加条件に関する最終規則は、追加条件付きで販売できる一般用医薬品の新しいクラスを創設し、デジタルで可能な一般用医薬品アクセスの長期的な範囲を拡大し、隣接カテゴリーの成長をサポートします。[2]米国食品医薬品局、「一般用医薬品の追加使用条件に関する最終規則」、連邦官報、govinfo.gov

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

配送時間の約束別:10分未満の規模が収益をリードし、11〜30分配送がモデルを改善

10分未満セグメントは2025年の米国クイックコマース市場の54.45%を占め、密集した都市圏が超高速フルフィルメントをいかに強く評価したかを示しています。その規模は、速度自体が製品である短い配送半径にサービスを提供するために構築されたダークストアファーストモデルから生まれました。これにより、米国クイックコマース市場は主要都市において、特に緊急の食料品および家庭用注文に対して明確な顧客提案を構築するのに役立ちました。同時に、このセグメントは構造的なコスト課題を抱えており、非常に短い時間枠はバッチ処理を制限し、ライダーの稼働率を厳しく保ちます。これが、最速の時間枠での収益リーダーシップが自動的に長期的に最も強い運営モデルに変換されない理由です。

11〜30分セグメントは2026年から2031年にかけてCAGR 7.12%で最も速いペースで成長すると予測されており、速度と持続可能性の間で最も明確なバランスを持つ米国クイックコマース市場の一部となっています。Amazon Nowは2026年に数十の米国都市で30分以内のサービスとして展開を開始し、この配送時間枠の背後にある商業的論理を強調しました。この時間枠は、利便性の約束から大きく離れることなく、ルーティング、スタッフィング、バスケットエコノミクスを整合させるためのより多くの余地を事業者に与えます。また、店舗ベースのフルフィルメントとハイブリッドローカルモデルが10分未満の期待よりも20〜30分の期待内でより効果的に競争できるため、より広い小売業者セットもサポートします。その意味で、セクターが純粋な速度シグナリングからより安定したエコノミクスへとシフトするにつれて、米国クイックコマース産業のこの部分が最も実用的な運営の重心となる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

南西部は2024年の米国クイックコマース収益をリードし、そのリードはカリフォルニア州のデジタル採用、テキサス州の人口勢い、および大規模なフルフィルメント活動の集中の組み合わせから生まれました。Amazonは2025年後半にシアトルでAmazon Nowを最初にパイロット展開し、その後2026年にダラス・フォートワースやその他の急成長する都市圏を含む主要都市にサービスを拡大しました。テキサス州はより速いフルフィルメントフォーマットの実証の場として際立っており、カリフォルニア州は規模、需要密度、小売業者の存在がすべてローカル配送の拡大をサポートしているため、依然として中心的な存在でした。ただし、この地域の運営上の優位性は均一ではなく、許可条件とサイティング条件が州によって異なり、事業者が許容可能なコストで新しいダークストアを設置できる場所が変わりました。

南東部は米国クイックコマース市場で最も速く成長している地域のポケットであり、人口流入、拡大する物流ネットワーク、および従来の都市コアを超えた需要パターンによってサポートされています。Amazon Nowの早期展開におけるアトランタの役割は、この地域がもはや大規模事業者にとってのフォローオン地域だけでなく、積極的な展開市場であることを示しました。DoorDashはまた、2025年の地域商業の現状レポートで平日の配送成長が強い都市圏の中にアトランタを挙げており、高頻度のローカルコマースノードとしての同市の地位を強化しました。フロリダ州は観光が短期間の購入を増加させ、ローカル配送ネットワークのより長い営業時間をサポートできるため、需要の変動性の別の層を加えます。これは、住宅と訪問者の混合需要を持つ地域がより多くの時間帯にわたって配達員と在庫を活動的に保つことができるため、米国クイックコマース市場にとって重要です。

北東部は、コストと土地利用規則が国内の多くの他の地域よりも制限的であるため、米国クイックコマース市場で最も運営上複雑な地域であり続けています。ニューヨーク州のラストマイル施設のテキスト修正プロセスは2025年4月に環境審査を経て進み、住宅地区近くのより大きな施設を対象としており、自治体の政策が都市フルフィルメントインフラの配置をどのように形成できるかを示しています。同時に、中西部はその人口基盤が示唆するよりも浸透度が低く、そこでの成長は低所得世帯へのより良いカバレッジとより実用的な郊外配送フォーマットに依存しています。DoorDashは2025年に、米国の月間アクティブ消費者の99%以上がマーケットプレイス上で少なくとも1つのSNAP対応店舗にアクセスできると述べており、デジタル食料品アクセスがより限られていた地域のサービス可能なベースを拡大しました。

競争環境

米国クイックコマース市場は中程度の統合を示しており、限られた規模のプラットフォームグループが最も広い全国的なリーチを管理する一方、いくつかの小売業者主導および専門事業者がローカルポケットで依然として効果的に競争しています。DoorDash、Instacart、Uber Eatsは中心的なプラットフォームエコシステムであり続け、AmazonとWalmartは既存の物流資産、会員エコノミクス、および店舗ネットワークに基づく異なるモデルをもたらしています。この構造は、米国クイックコマース市場が勝者総取りの競技場ではないことを意味しますが、密なフルフィルメントカバレッジを欠く資金力の低い挑戦者にとってはもはや開かれていません。主な分断は現在、複数の収益源にわたってローカル配送コストを分散できる事業者と、依然として主に取引マージンに依存している事業者の間にあります。

Amazonの2026年5月のAmazon Nowの数十の米国都市への展開は市場における最も明確な戦略的動きの一つであり、すでに全国規模を持つより広い小売および会員システムに30分の約束を重ねたからです。Amazonはまた、2026年2月にAmazon Pharmacyの当日配送が年末までに米国の約4,500都市に拡大すると述べており、薬局と緊急家庭用需要が同じラストマイルネットワークを共有できることを示しました。[3]Amazon.com, Inc.、「Amazonが米国全土の数十の都市にAmazon Nowを展開し、数百万の顧客に30分配送を提供」、Business Wire、businesswire.comGopuffの2025年11月の2億5,000万米ドルの資金調達ラウンドも重要な動きであり、経営陣はフットプリントの成長だけでなくAI、インフラ、および顧客体験に新たな資本を向けました。これらの選択は、米国クイックコマース市場が見出しの拡大だけでなく、運営の深さと顧客維持ツールをますます重視していることを示しています。また、ローカルフルフィルメントネットワークが長期的にマージンを維持するためには複数の需要ミッションにサービスを提供しなければならないという広い理解を反映しています。

WalmartのIBMとのパートナーシップであるWalmart GoLocalは別の競争角度を加えました。なぜなら、IBM Sterling注文管理を通じて外部小売業者にホワイトラベルの当日、翌日、および予定配送機能を拡張したからです。DoorDashの全国小売パートナーを通じたSNAPおよびEBT受け入れの拡大も、速度だけでなくアクセス、リーチ、および繰り返しの家庭用需要に基づく競争戦略を示しています。並行して、米国麻薬取締局(DEA)の2026年12月31日までのテレメディシン処方の柔軟性の一時的な延長は、既存のラストマイルネットワーク内での処方薬配送成長のための規制経路を維持しました。これにより、米国クイックコマース市場はすべての事業者が別の配送アーキテクチャを構築することを強制することなく、薬局、ウェルネス、および規制されたフルフィルメントにより深く移行するための空間が生まれます。その結果、競争の次のフェーズは、ローカル密度、小売業者との関係、コンプライアンスの準備、およびカテゴリー拡大をより安定した全国的な運営モデルに組み合わせることができる者に中心が置かれる可能性が高いです。

米国クイックコマース産業リーダー

DoorDash Inc.

Uber Technologies Inc.

Amazon.com Inc.

GoBrands, Inc.

Maplebear Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Amazonはアトランタ、ダラス・フォートワース、フィラデルフィア、シアトル、オースティン、デンバー、ヒューストン、ミネアポリス、フェニックスを含む数十の米国都市で30分以内の配送サービスであるAmazon Nowを展開しました。このサービスは465〜930平方メートルのマイクロフルフィルメントセンターのネットワークを使用し、ほとんどの市場で24時間稼働しています。Amazonは2026年末までに数千万人の顧客を目標としています。

- 2026年3月:Amazonはカリフォルニア州とネバダ州全体でCardenas Marketsとの2時間食料品配送パートナーシップの再参入から1周年を祝い、クイックコマースネットワークをヒスパニック系向け食料品セグメントに拡大し、地域レベルでのプラットフォームのカテゴリー多様化戦略を実証しました。

- 2026年3月:DoorDashとDollar GeneralはDoorDashマーケットプレイス上の16,000店舗以上でSNAPおよびEBT支払いを可能にするパートナーシップを開始し、DoorDashのSNAP対応店舗ネットワークをほぼ倍増させて35,000店舗以上にしました。これにより、アカウントにSNAPまたはEBTカードを連携している約240万人のDoorDash顧客の食料アクセスが拡大しました。

- 2025年11月:GopuffはEldridge IndustriesとValor Equity Partnersが主導する2億5,000万米ドルの資金調達ラウンドを実施しました。同社は記録的な収益、貢献利益、および持続的なコアビジネスの成長を挙げ、収益をAI、消費者体験、およびインフラ拡大に向けました。

米国クイックコマース市場レポートの範囲

米国クイックコマース市場とは、米国における超高速配送サービスの急速に成長するセクターを指し、主に食料品、コンビニエンスアイテム、家庭用必需品のオンライン注文を短時間、多くの場合30分以内に履行する企業によって特徴付けられます。

米国クイックコマース市場レポートは、製品カテゴリー(食料品・生活必需品、生鮮食品・乳製品、スナック・飲料、パーソナルケア・一般用医薬品、家庭用・清掃用品、電子機器・アクセサリー、ペットケア、花・ギフト、その他)および配送時間の約束(10分未満、11〜30分、31〜60分以上)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 食料品・生活必需品 |

| 生鮮食品・乳製品 |

| スナック・飲料 |

| パーソナルケア・一般用医薬品 |

| 家庭用・清掃用品 |

| 電子機器・アクセサリー |

| ペットケア |

| 花・ギフト |

| その他の製品カテゴリー |

| 10分未満 |

| 11〜30分 |

| 31〜60分以上 |

| 製品カテゴリー別 | 食料品・生活必需品 |

| 生鮮食品・乳製品 | |

| スナック・飲料 | |

| パーソナルケア・一般用医薬品 | |

| 家庭用・清掃用品 | |

| 電子機器・アクセサリー | |

| ペットケア | |

| 花・ギフト | |

| その他の製品カテゴリー | |

| 配送時間の約束別 | 10分未満 |

| 11〜30分 | |

| 31〜60分以上 |

レポートで回答される主要な質問

2031年までの米国クイックコマース市場の規模見通しはどのようなものですか?

米国クイックコマース市場は2026年に662億4,000万米ドルであり、CAGR 6.67%で成長し、2031年までに914億8,000万米ドルに達すると予測されています。

現在、米国でクイックコマース需要をリードしている製品カテゴリーはどれですか?

食料品・生活必需品が2025年に52.61%のシェアでリードしており、補充購入が最も高いリピート注文頻度を生み出すためです。

米国クイックコマースで最も速く成長している配送時間枠はどれですか?

11〜30分セグメントは2031年にかけてCAGR 7.12%で最も速く成長すると予測されており、速度とユニットエコノミクスのより良いバランスを提供しているためです。

米国のクイックコマースプラットフォームにとっての主な収益性の課題は何ですか?

薄いマージンと高いラストマイルコストが最大の問題であり、特に配送ルートの効率が低い密集した都市コアの外側で顕著です。

大企業はこの分野での競争にどのように対応していますか?

AmazonはAmazon Nowと当日薬局配送を拡大し、DoorDashは小売およびSNAPアクセスを拡大し、WalmartはIBM統合を通じてGoLocal機能を拡張しています。

最終更新日: