分取・プロセスクロマトグラフィー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

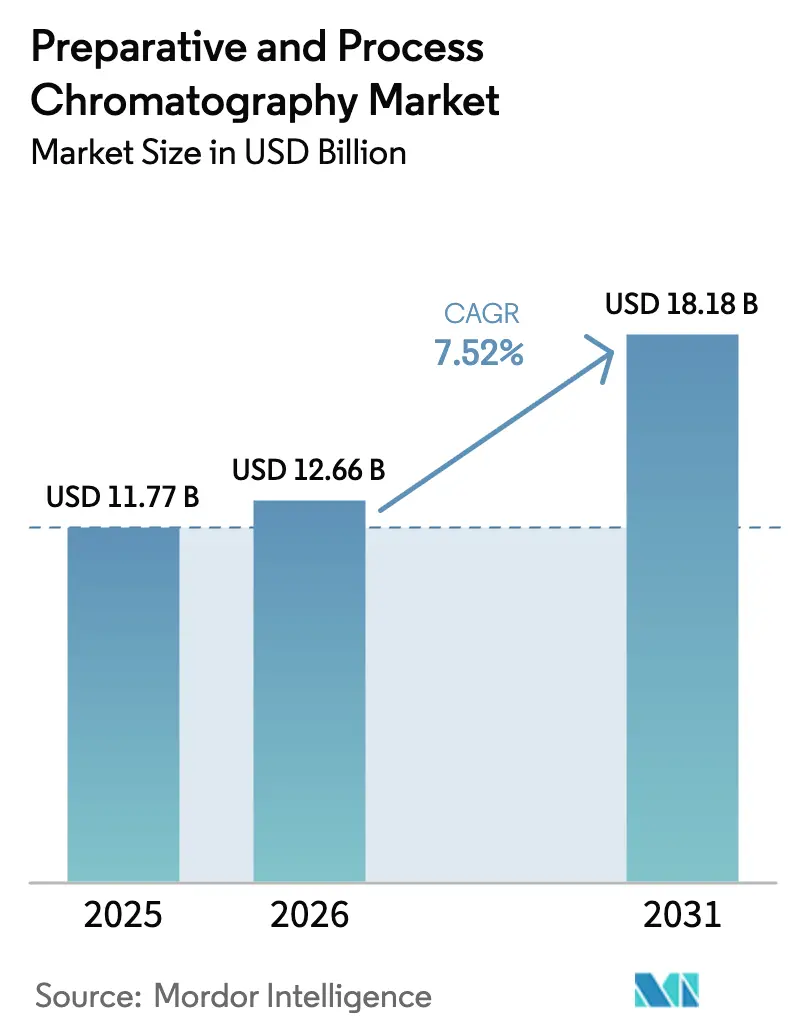

| 市場規模 (2026) | 12.66 十億米ドル |

| 市場規模 (2031) | 18.18 十億米ドル |

| 成長率 (2026 - 2031) | 7.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分取・プロセスクロマトグラフィー市場分析

分取・プロセスクロマトグラフィー市場規模は、2025年の117億7,000万USDから2026年には126億6,000万USDへと成長し、2026年~2031年の7.52%のCAGRで2031年までに181億8,000万USDに達すると予測されています。次世代バイオロジクス施設がダウンストリーム精製のボトルネックを解消しなければ収益を失うリスクがあるため、需要が高まっています。バッチ操作と比較して生産性を10倍向上させる連続マルチカラム装置がパイロットから本格的な実用段階へと移行しており、樹脂メーカーはバイオリアクターの拡大に対応するため生産能力プロジェクトを加速させています。新工場への500億USD超の設備投資に加え、Danaherが主導する15億USDの樹脂投資は、コミットメントの規模を示しています。液体クロマトグラフィーは依然として主力技術ですが、メーカーが溶媒削減とグリーンフットプリントを追求する中、超臨界流体プラットフォームが勢いを増しています。地域別では、北米がボリュームリーダーシップを維持していますが、中国とインドがグローバル水準のGMPサイトを構築する中、アジア太平洋が最も急速な成長を示しています。

レポートの主要ポイント

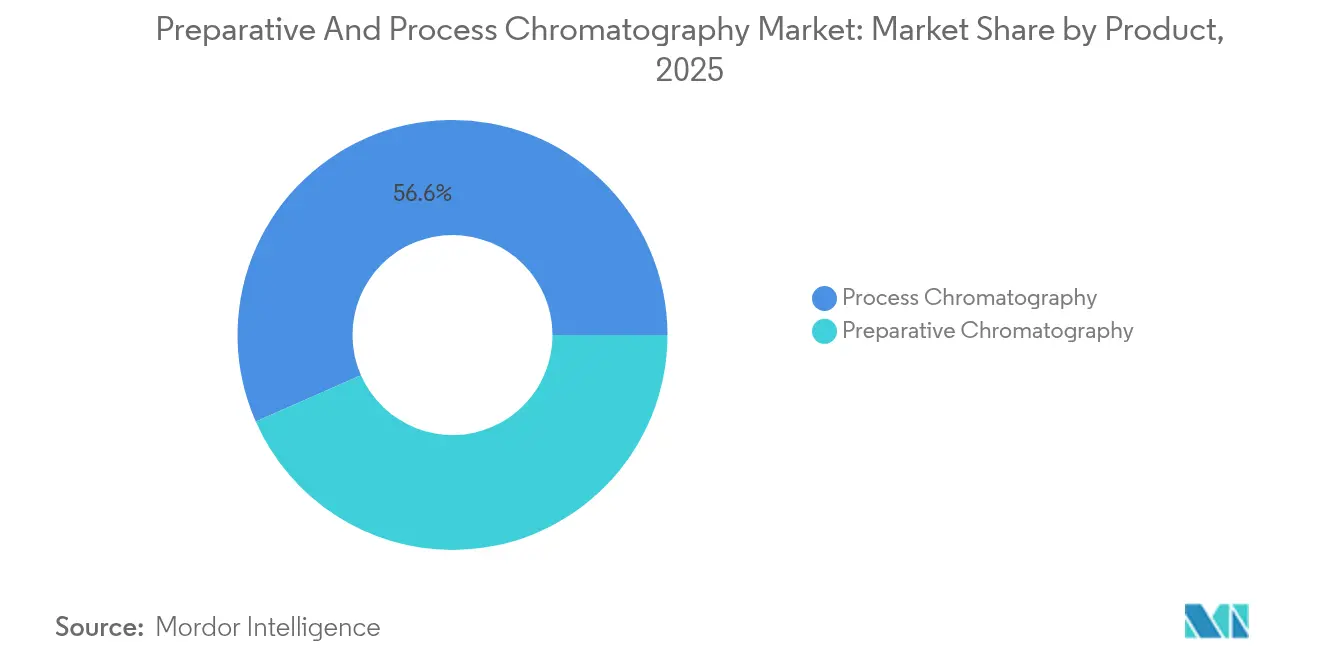

- 製品タイプ別では、プロセスクロマトグラフィーが2025年の分取・プロセスクロマトグラフィー市場シェアの56.60%を占め、分取クロマトグラフィーは2031年にかけて7.68%のCAGRで拡大すると予測されています。

- 技術別では、液体クロマトグラフィーが2025年に52.90%の売上シェアでリードし、超臨界流体クロマトグラフィーは2031年にかけて10.86%のCAGRで成長する見込みです。

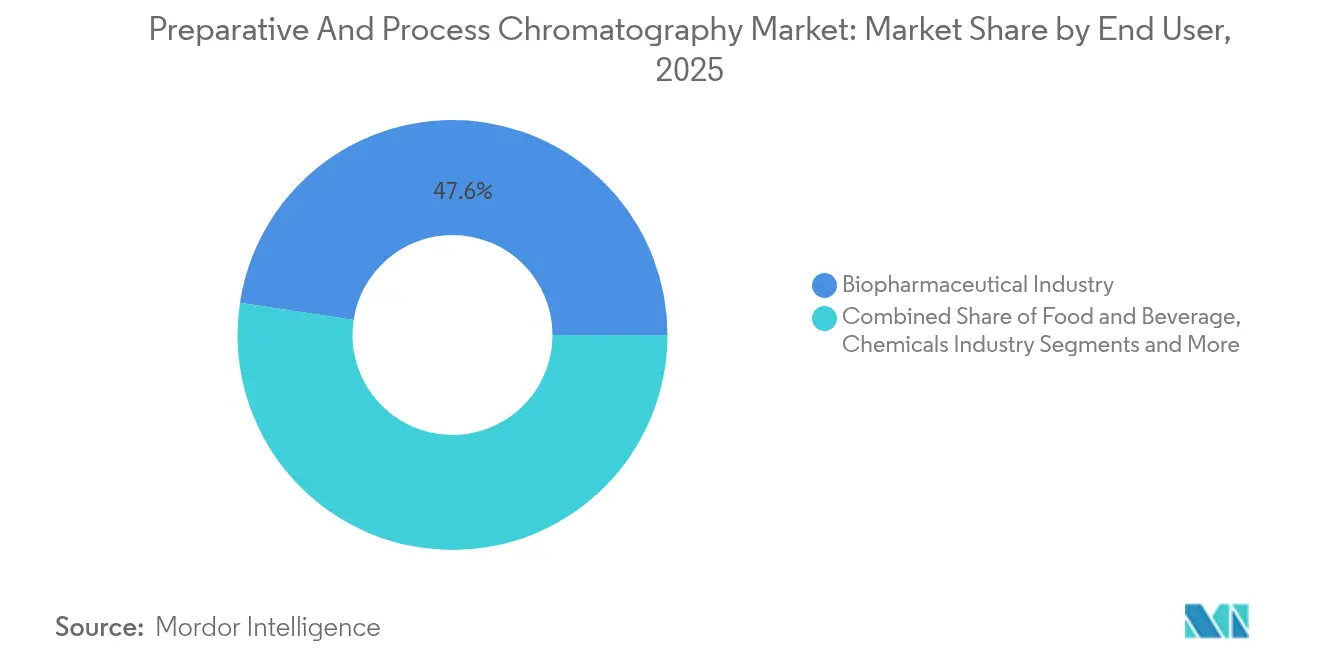

- エンドユーザー別では、バイオ医薬品セクターが2025年の分取・プロセスクロマトグラフィー市場規模の47.60%を占め、環境試験ラボは2031年にかけて8.88%のCAGRで成長しています。

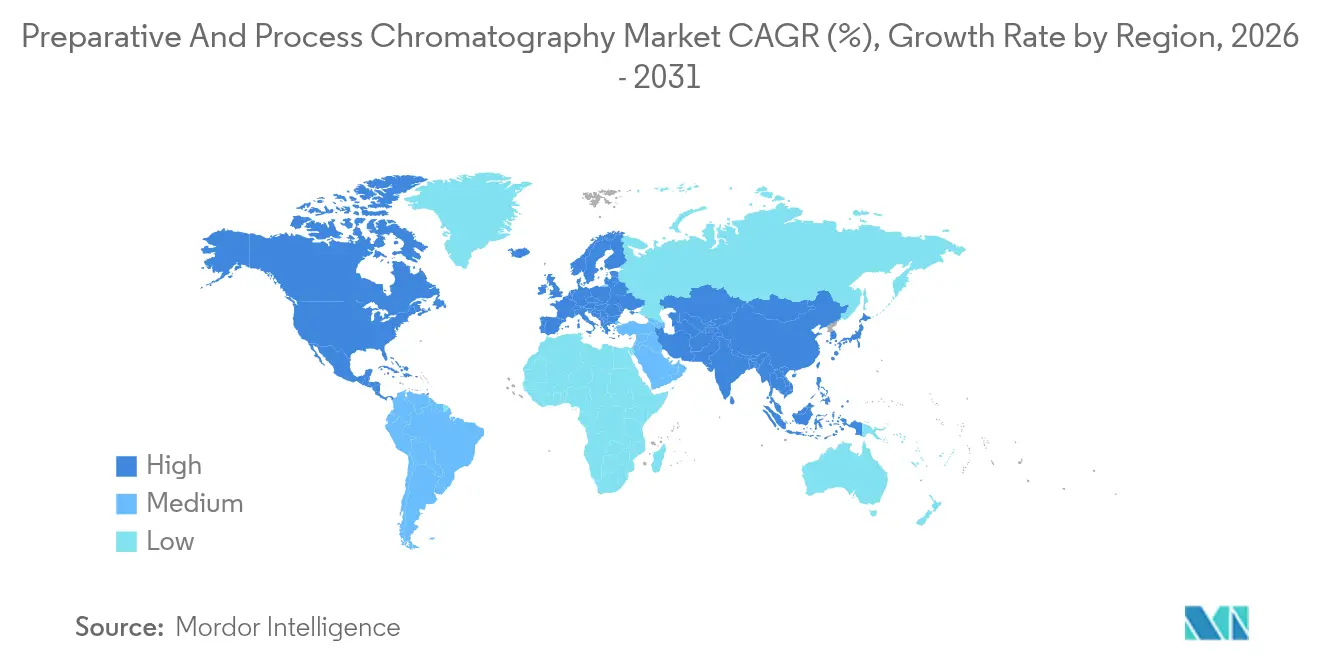

- 地域別では、北米が2025年の分取・プロセスクロマトグラフィー市場規模の35.10%を占め、アジア太平洋は2031年にかけて8.32%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル分取・プロセスクロマトグラフィー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 次世代バイオロジクスに向けた研究開発投資 | +1.80% | 北米とEUに重点を置くグローバル | 中期(2~4年) |

| バイオファーマ施設建設ウェーブ | +1.50% | アジア太平洋での加速を伴うグローバル | 短期(2年以内) |

| バイオファーマ製造能力の拡大 | +1.20% | 北米とアジア太平洋 | 短期(2年以内) |

| 連続マルチカラムSMBシステムへの移行 | +1.00% | EUと北米での早期採用 | 中期(2~4年) |

| 大麻とニュートラシューティカルの精製需要 | +0.80% | 北米とEU | 中期(2~4年) |

| シングルユース・プレパックドカラムの採用 | +0.70% | GMPコンプライアンスに牽引されるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

次世代バイオロジクスに向けた研究開発投資

バイスペシフィック抗体、細胞療法、mRNA製品に充てられる予算の増加により、複数のキャプチャーケミストリーを切り替えられる柔軟なクロマトグラフィーシステムへの発注が増加しています。Merck KGaAの3億ユーロ(3億5,100万USD)の先端研究センターはこのトレンドを裏付けており、新規モダリティに特化した分析プラットフォームを強調しています。コストモデリングによると、アフィニティから代替キャプチャー方法への切り替えにより製造コストを23%削減できることが示されており、パイプラインの変化と並行してメーカーの近代化を促しています。複雑なバイオロジクスの規制申請書類には詳細な不純物プロファイルが必要なため、工場は承認取得のために追加のポリッシングステップを導入しています。強力な研究開発パイプラインは、迅速なターンオーバーをサポートする使い捨てカラムへの需要増加に直結しています。

バイオファーマ施設建設ウェーブ

2024年には北米の新しいバイオファーマ工場に150億USD超が投じられ、各施設の設置により即座にダウンストリーム装置のニーズが生まれています。ノースカロライナ州でのFujifilmの16万L拡張とEli Lillyの大規模注射剤キャンパスはいずれも、製品バックログを解消するためにマッチしたクロマトグラフィーラインを必要としています。投資家はチェンジオーバー時間を短縮するシングルユースレイアウトを好み、ベンダーは圧縮されたスケジュールでプレパックドカラムを供給するよう求められています。多くの建設が同時進行することでサプライヤーが圧迫され、長期的な樹脂供給契約が締結されています。建設が確立されたハブに集中しているため、地域のサービス組織は設置および検証作業を処理するためにより速くスケールアップしなければなりません。

バイオファーマ製造能力の拡大

既存施設は精製ハードウェアを優先するデボトルネックプロジェクトを推進しています。医薬品受託開発製造機関は2028年までにグローバル能力の54%が自社管理下に入ると予想しており、信頼性と監査対応のために実績あるクロマトグラフィープラットフォームを標準化しています。アップストリームが1リットル増加すると、通常1.5~2リットルのクロマトグラフィー樹脂の追加が必要となるため、システムハードウェアの寿命が長くなっても樹脂は定期的な支出として残り続けます。能力の成長は特殊消耗品のリードタイムも延ばし、一部のバイヤーはバッファーストックを保有するよう促されますが、これは運転資本を拘束する一方で生産の継続性を確保します。

連続マルチカラムSMBシステムへの移行

シミュレーテッドムービングベッドプラットフォームは、バッチ精製と比較して21%高い収率と75%低い溶媒使用量を実証しています。ユーザーはより小さなフットプリントで安定した24時間365日の操業を報告しており、施設スペースとユーティリティのコスト削減につながっています。ICH Q13の規制ガイダンスは定常状態処理を奨励しており、過去の採用障壁を緩和しています。ベンダーはインラインアナリティクスと自動カラム切り替えを統合したモジュラースキッドで対応し、オペレーターがスループットを向上させながら製品品質を維持できるよう支援しています。より多くのライセンス申請が連続クロマトグラフィーデータを引用するにつれ、このアプローチはセクター全体で信頼性を高めています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大規模装置の資本集約性 | -1.20% | 新興市場で深刻なグローバル | 短期(2年以内) |

| 訓練を受けたクロマトグラフィーエンジニアの不足 | -0.80% | APAC拡張地域で深刻なグローバル | 中期(2~4年) |

| プロテインAおよび新規リガンド樹脂の供給変動 | -0.60% | 集中したサプライヤーベースを持つグローバル | 短期(2年以内) |

| 溶媒排出規制の強化によるOPEXの上昇 | -0.40% | 北米とEUの規制フレームワーク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大規模装置の資本集約性

本格的な分取HPLCシステムはしばしば50万USD超のコストがかかり、完全なダウンストリームトレインは数百万ドル規模に達します。小規模なバイオテク企業は、特に初期段階のパイプラインが高い消耗リスクを抱えている場合、このような支出を正当化するのに苦労しています。コンプライアンス要件は冗長なトレインと徹底的な検証ステップが必須であるため、支出を倍増させます。リースモデルや装置のサービスとしての提供が助けになりますが、消耗品とメンテナンスは依然として運営予算を圧迫します。金利が上昇する新興市場では資金調達の課題がプロジェクトの承認を遅らせ、サプライヤーへの即時売上を制限しています。

訓練を受けたクロマトグラフィーエンジニアの不足

高度なシステムには、グラジエント最適化、カラムパッキング科学、自動制御ロジックに精通した熟練オペレーターが必要です。[1]アメリカ化学会レポーター、「調査によりクロマトグラフィートレーニングのスキルギャップが明らかに」、Cen.acs.org 大学プログラムは基礎をカバーしていますが、工業規模の精製を扱うことはほとんどなく、新卒者は熟練度を達成するまでに数ヶ月の社内トレーニングを必要とします。調査では質量分析法と液体クロマトグラフィーが主要なスキルギャップとして挙げられています。見習い制度は助けになりますが、需要に対して依然として限られています。この不足はアジア太平洋で最も深刻であり、施設建設のスピードが人材パイプラインを上回り、企業はプレミアム賃金で専門知識を輸入せざるを得ない状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:プロセスシステムが市場リーダーシップを牽引

プロセスシステムセグメントは、56.60%の分取・プロセスクロマトグラフィー市場シェアの強みにより、2025年に最大の売上を生み出しました。これらの高付加価値システムは、GMP監査を満たすポンプ、検出器、自動化、および検証パッケージを統合しています。成長はモノクローナル抗体および組換えタンパク質生産の拡大に伴い、PuroliteなどのメーカーがアガロースプラントをGMPに追加して供給を保証しています。カラム、バッファー、洗浄剤はバッチサイクルに連動した予測可能な定期売上を提供しますが、ジェネリック品が価格圧力をかけています。分取装置は、化合物単離のための迅速ターンアラウンドプラットフォームを求める探索グループや医薬品受託研究機関の需要により、7.68%のCAGRで最も速く成長しています。ベンダーは小型フットプリントスキッド、直感的なメソッドライブラリ、電子実験ノートへの接続性で差別化を図っています。製品ライン全体で、予知保全アラートなどのデジタル化機能が購入決定においてますます重要な要素となっています。

プロセス樹脂は、定常プロセスと強化プロセスの両方においてボリュームの基盤であり続けています。ユーザーは交差汚染を避けるために複数の樹脂セットを維持し、総在庫要件を拡大しています。シングルユースおよびプレパックドフォーマットは洗浄コストを削減しチェンジオーバーを簡素化しますが、樹脂の保存期間と保管制約が工場レイアウトに影響します。ポータブルスキッドはモジュラーアップストリームスイートに合わせて部屋間を移動できます。これらの発展が総じてプロセスシステムを分取・プロセスクロマトグラフィー市場のトップに維持しながら、サプライヤーにリードタイムの短縮とサプライチェーンの回復力の証明を求める圧力をかけ続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:液体クロマトグラフィーはSFCの台頭にもかかわらず優位性を維持

液体クロマトグラフィーは、初期段階のメソッドスカウティングから商業精製まで汎用性があるため、2025年に52.90%の売上リーダーシップを維持しました。プロテインAアフィニティとイオン交換は、工場が連続モードに移行しても、モノクローナル抗体のキャプチャーとポリッシングに不可欠です。サイズ排除分析は重要な凝集体チェックを提供し、規制申請を支援します。ガスクロマトグラフィーは揮発性分析のニッチなニーズを満たしていますが、超臨界流体クロマトグラフィーが台頭しています。その10.86%のCAGR予測は、特に小分子パイプラインのキラル分離において、企業が溶媒削減と短いランタイムを追求する中での広範な採用を示しています。機器メーカーはメソッド変換ソフトウェアと幅広いアプリケーションノートを通じて歴史的な障壁に対処し、適格性確認のオーバーヘッドを削減しています。

液体と膜技術を融合したハイブリッドプラットフォームはさらなる変革をもたらす可能性があります。ユーザーは従来のステップに重ねてフロースルーポリッシングのための膜アドソーバーをテストし、より低い圧力降下でより高いスループットを目指しています。技術の選択は、化合物特性、ライフサイクルステージ、および企業の持続可能性へのコミットメントに導かれ、流動的であり続けています。この多様性により液体クロマトグラフィーが先頭を維持しながらも、代替技術が特化した役割を切り開く余地を残し、分取・プロセスクロマトグラフィー市場ランドスケープのバランスを保っています。

エンドユーザー別:環境試験ラボがバイオファーマの優位性に挑戦

バイオ医薬品メーカーは、厳格な純度目標と大量生産により、2025年に分取・プロセスクロマトグラフィー市場規模の47.60%のシェアで最も多くのシステムを消費しました。彼らは複数の施設にわたってハードウェアを標準化するプラットフォームアプローチを好み、トレーニングとスペアパーツにおける規模の経済を実現しています。医薬品受託開発製造機関は複数のクライアントに同時にサービスを提供するために並列ラインを購入することで需要を増幅させています。しかし、環境ラボは2031年にかけて8.88%のCAGRで最も急速に成長しています。PFASおよび新興汚染物質に関する新しい規制により、ng/L感度が可能な機器が必要とされています。サンプル前処理自動化と組み合わせた専用LC-MS/MSワークフローが、政府および民間ラボでの着実なアップグレードを促進しています。

食品・飲料メーカーは、輸入規制の強化の下で農薬やマイコトキシンなどの汚染物質を検証するために堅牢な装置に投資しています。化学品メーカーは廃棄物を削減し収率を向上させるためにインプロセスモニタリングにクロマトグラフィーを使用し、農業ラボは土壌と水の監視に注力しています。学術機関は引き続き装置を更新していますが、予算サイクルが支出のピークを緩和しています。全体として、多様なエンドユーザーのニーズが幅広い製品ポートフォリオを維持し、単一のセクターが将来の成長を完全に支配することはありません。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の分取・プロセスクロマトグラフィー市場規模の35.10%を占め、世界で最も成熟したバイオ医薬品エコシステムとイノベーションを促進する明確な規制経路に支えられています。Amgen、Fujifilm、Novo Nordiskによる継続的な数十億ドル規模の工場プロジェクトが安定した装置パイプラインを維持しています。この地域はまた、深いサービスインフラとサプライヤーの近接性から恩恵を受け、設置タイムラインを短縮しています。しかし、上昇する人件費と限られた熟練労働力の可用性が逆風となっています。いくつかの州は製造を地元に維持するための税制優遇措置を提供していますが、オフショアサイトとの競争は激化しています。

欧州は医薬品製造に強い伝統を持つ安定したイノベーション重視の地域であり続けています。持続可能性の優先事項が購買決定を導き、企業は溶媒フットプリントを削減する超臨界流体システムへと向かっています。欧州医薬品庁の調和された規制が国境を越えた展開を簡素化し、EUグリーンディールなどのイニシアチブが装置設計とエネルギー効率に影響を与えています。ブレグジットは英国中心の業務に税関遅延をもたらし、企業はスペアパーツの在庫を再ルーティングするよう促されています。欧州のベンダーは、例えばマルチカラム連続システムなどのニッチな専門知識を活用して技術的リーダーシップを維持しています。

アジア太平洋は8.32%のCAGR予測で最も急速に成長する地域であり、バイオロジクス市場シェアの獲得を目指した積極的な政府インセンティブと民間投資に牽引されています。中国の管理者はグローバルGMPコンプライアンスを計画しており、西洋水準の分析スイートへの多額の支出を促しています。インドはジェネリック医薬品のノウハウをバイオロジクス能力に転換し、韓国とシンガポールは細胞療法やペプチドなどの先進モダリティに特化しています。地域企業はしばしばローカライゼーションを追求し、外国サプライヤーに地元製造や合弁事業の設立を促しています。労働力トレーニングはインフラ成長に遅れをとっており、能力開発が政府と業界の両方にとって最優先事項となっています。全体として、地域競争の激化はすべての参加者に価格設定とサポート戦略の強化を求めています。

競合ランドスケープ

分取・プロセスクロマトグラフィー市場は中程度に集中しています。Danaher、Thermo Fisher Scientific、Merck KGaAなどの統合大手は、細胞培養から最終充填まで幅広いポートフォリオを活用し、単一ベンダーの利便性によるスティッキネスを生み出しています。Thermo FisherによるSolventumの精製事業の41億USD買収は、ダウンストリーム事業の戦略的価値を強調し、継続的な統合を示しています。これらのリーダーはハードウェアと消耗品およびデジタルサービスを組み合わせ、定期的な収益ストリームを確保しています。

破壊的な挑戦者は、スピード、溶媒使用、および自動化に関するペインポイントを標的にしています。GOREに代表される膜カラムのイノベーターは、品質を維持しながらカプシドキャプチャーのサイクルを6~10倍速くすることを約束しています。AIを活用したメソッド開発ソフトウェアはプロセス移管タイムラインを短縮し、タイトなスケジュールの医薬品受託開発製造機関に訴求しています。特許活動は連続クロマトグラフィーとシングルユースフォーマットに集中しており、小規模企業はグローバルな販売組織を構築せずに規制市場に参入するために確立されたベンダーと提携しています。

サプライチェーンの回復力が競争上の差別化要因として浮上しています。プロテインA樹脂のリードタイムは15週間を超えるため、製造資産を所有するメーカーが優位に立ちます。サービス提供にはダウンタイムを削減する予知保全とリモートキャリブレーションが含まれるようになっています。顧客の観点からは、総所有コストが初期価格をますます上回り、長期サポートを実証するサプライヤーが報われています。上位5社の合計シェアは現在70%をわずかに上回り、市場集中スコアは7となっています。

分取・プロセスクロマトグラフィー業界リーダー

Thermo Fisher Scientific Inc.

Merck KGaA

Bio-Rad Laboratories Inc.

Agilent Technologies

Danaher Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Thermo Fisher Scientificは、SolventumのPurification and Filtration事業の41億USD買収を完了し、クロマトグラフィーおよび精製能力を拡大しました。

- 2025年1月:Fujifilm Diosynth Biotechnologiesは、増大するダウンストリーム能力ニーズをサポートするため、2025年中にHolly Springsのバイオリアクター容量を3倍にする計画を確認しました。

- 2024年12月:Testa AnalyticalはFlowChromをリリースしました。これはコンプライアンスのために溶媒供給メトリクスとクロマトグラフィー結果を結びつける非侵襲的トラッカーです。

- 2024年10月:Agilent TechnologiesはAgilent Infinity III LCシリーズを発売しました。これは自動化と持続可能性のアップグレードを特徴としています。

- 2024年10月:Agilent TechnologiesはAgilent Infinity III LCシリーズを発売しました。これは自動化と持続可能性のアップグレードを特徴としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、分取・プロセスクロマトグラフィー市場を、医薬品、ワクチン、食品、ニュートラシューティカル、特殊化学品生産に使用される生物学的または化学的化合物のグラムからキログラム量を精製または分離する、すべての大規模クロマトグラフィーシステム、樹脂、カラム、バッファー、および関連ソフトウェアと定義しています。評価はメーカー販売価格でUSD建てで表され、恒久的な装置と定期的に交換される消耗品の両方をカバーしています。

スコープ除外:分析専用のベンチトップ機器とマイクロスケール研究カラムはモデルの対象外です。

セグメンテーション概要

- 製品別

- プロセスクロマトグラフィー

- システム

- 樹脂

- カラム

- 化学品・試薬

- 分取クロマトグラフィー

- システム

- 樹脂

- カラム

- 化学品・試薬

- プロセスクロマトグラフィー

- 技術別

- 液体クロマトグラフィー

- ガスクロマトグラフィー

- イオン交換クロマトグラフィー

- アフィニティクロマトグラフィー

- サイズ排除クロマトグラフィー

- 超臨界流体クロマトグラフィー

- エンドユーザー別

- バイオ医薬品業界

- 食品・飲料業界

- 化学品業界

- 農業業界

- 環境試験ラボ

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

当社のアナリストは、クロマトグラフィー製品マネージャー、北米、欧州、アジア太平洋のバイオプロセスエンジニア、および医薬品受託製造機関の調達責任者にインタビューを行いました。これらの会話により、典型的なシステムスループット、樹脂使用パターン、価格帯、およびマルチカラム連続スキッドがバッチシステムを置き換えるペースが検証されました。

デスクリサーチ

まず、米国食品医薬品局のバイオロジクスライセンス申請承認、欧州医薬品庁のパイプライントラッカー、国連コムトレードの樹脂貿易コード、BioPhorum、アメリカ化学会、EFPIAなどの協会の統計などのオープンデータセットから事実ベースを構築しました。連続ダウンストリーム処理に関する企業の10-K、投資家向け資料、査読済み学術誌が価格と生産性比率のベンチマークに役立ちました。企業収益のためのD&B Hooversやディール活動のためのDow Jones Factiva などのサブスクリプション資産が追加のコンテキストを提供しました。上記の例は例示的なものであり、他の多くの公開および有料の参考資料が当社のチェックに情報を提供しました。

第2パスでは、施設能力の追加、樹脂の寿命、カラム交換頻度をマッピングし、消耗品フローモデルを固定し、主要な装置出荷量のサニティチェックを可能にしました。

市場規模・予測

年間バイオロジクス医薬品生産量、インスリン生産ラン、大規模食品添加物バッチから始まり、平均精製収率と樹脂消費規範に連結するトップダウン需要プールビルドを適用しました。分取HPLCスキッドのグローバル出荷量やサンプリングされた平均販売価格などの選択的なボトムアップクロスチェックが合計を調整し、ギャップを明らかにします。回帰ベースの予測における主要変数には、新しいバイオファーマ工場の設備投資、モノクローナル抗体承認、マルチカラムスキッド採用率、樹脂交換サイクル、通貨変動が含まれます。サプライヤーのロールアップが明確でない場合は、地域の能力稼働率を使用して補間し、現場の専門家との検証済み調整を行いました。

データ検証・更新サイクル

承認前に、結果は輸出入集計、特許活動、四半期決算シグナルとの差異スクリーンを通過します。シニアレビュアーが異常値に異議を唱え、モデルを12ヶ月ごとに更新し、重要なイベントに対して中間更新をトリガーします。

当社の分取・プロセスクロマトグラフィーベースラインが信頼性を持つ理由

企業が異なるスコープ、価格ベース、更新頻度を適用するため、公表数値はしばしば乖離します。

主要なギャップドライバーには、消耗品が年換算されるか資本化されるか、バッチシステムと連続システムの分割、および学習曲線による価格下落がどの程度積極的に織り込まれているかが含まれます。Mordor Intelligenceは2025年のバランスのとれたベースケースを報告していますが、他社はより古いまたはより狭いデータセットに基づいているか、年間平均ではなくスポットレートで通貨換算しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 117億7,000万USD(2025年) | ||

| 95億USD(2022年) | 地域コンサルタントA | 消耗品を除外、2022年の為替レートを使用 |

| 113億USD(2023年) | グローバルコンサルタントB | 連続マルチカラム浸透を省略、古いベースイヤー |

| 125億USD(2024年) | 業界データサービスC | 設備投資のみ、線形トレンドで予測 |

総合すると、この比較は、当社の厳格なスコープ選択、混合手法モデル、および年次更新サイクルが、透明性があり、最新で、実際の市場フィンガープリントに追跡可能な、信頼できる出発点を意思決定者に提供することを示しています。

レポートで回答される主要な質問

分取・プロセスクロマトグラフィー市場の現在の規模は?

分取・プロセスクロマトグラフィー市場は2026年に126億6,000万USDであり、2031年までに181億8,000万USDに達すると予測されています。

最も高い売上を生み出す製品セグメントはどれですか?

プロセスクロマトグラフィーシステムは56.60%の市場シェアで最も多くの売上を生み出しており、大規模バイオロジクス生産要件に牽引されています。

超臨界流体クロマトグラフィーが急速に成長している理由は何ですか?

医薬品メーカーは溶媒使用量の削減とランタイムの短縮のために超臨界流体技術を採用しており、2031年にかけて10.86%のCAGRを支えています。

最も急速に拡大している地域はどこですか?

アジア太平洋は、中国やインドなどの国々がグローバル水準のGMP施設を建設する中、8.32%のCAGRで最も急速な成長を示しています。

市場成長の主な抑制要因は何ですか?

大規模装置の高い資本コストと訓練を受けたクロマトグラフィーエンジニアの不足が拡大を制限し、合計でCAGRポテンシャルを2%削減しています。

サプライヤーランドスケープはどの程度集中していますか?

上位5社が売上の70%強を占め、中程度の集中スコア7となっており、ニッチなイノベーターの余地を残しています。

最終更新日: