電気自動車バッテリー管理システム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

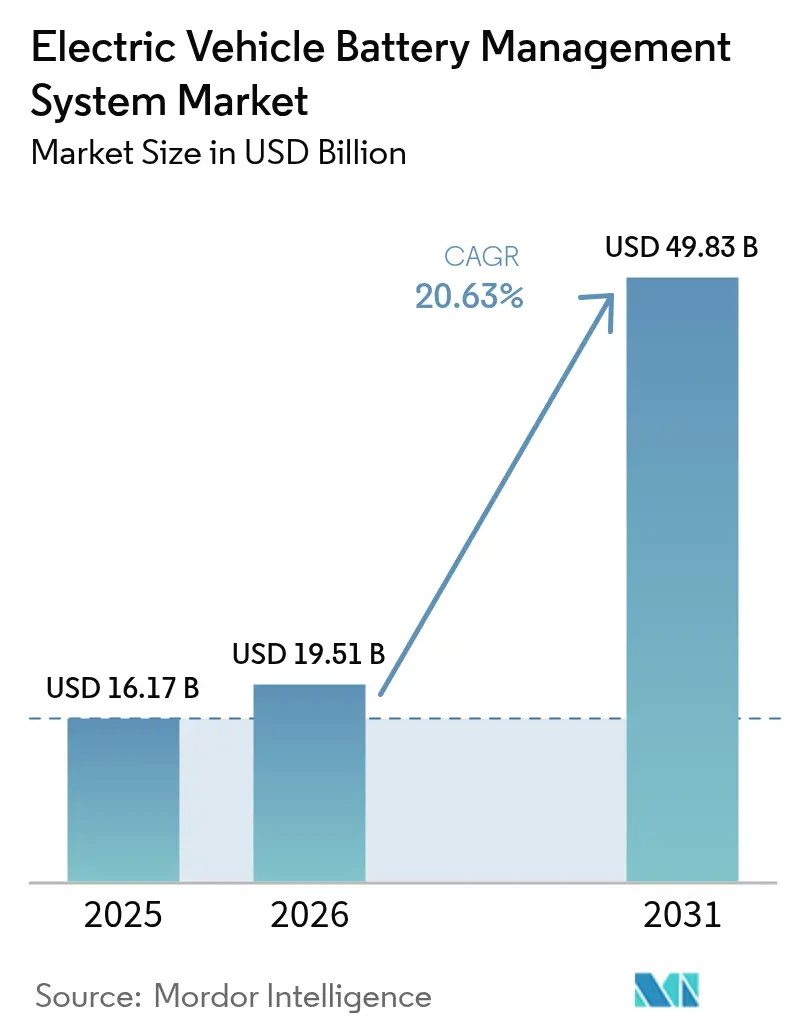

| 市場規模 (2026) | 19.51 十億米ドル |

| 市場規模 (2031) | 49.83 十億米ドル |

| 成長率 (2026 - 2031) | 20.63% CAGR |

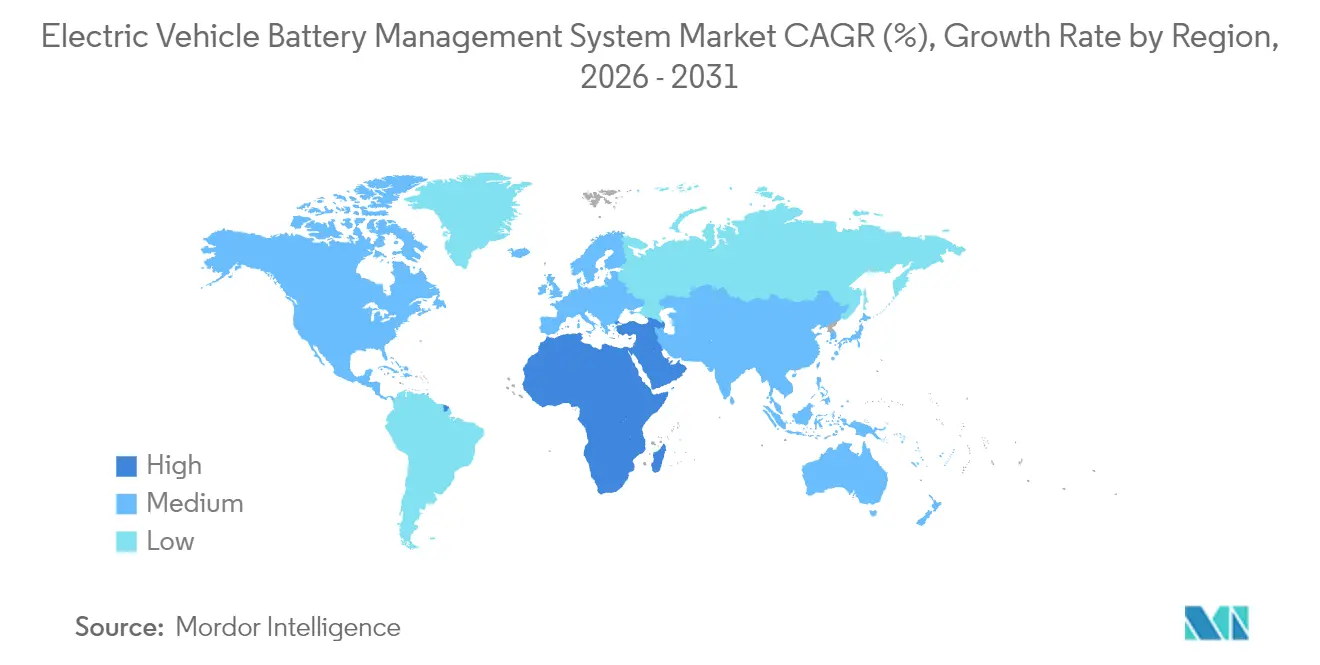

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

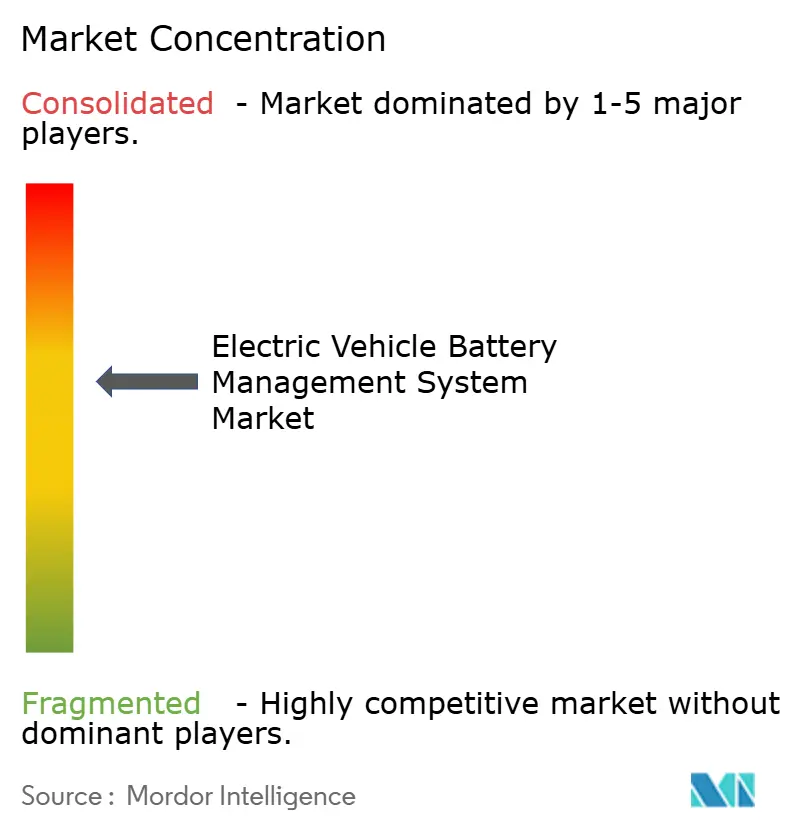

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車バッテリー管理システム市場分析

電気自動車バッテリー管理システム市場規模は2026年に199億5,100万米ドルと推定され、2025年の161億7,000万米ドルから成長し、2031年の予測値は498億3,000万米ドルで、2026年から2031年にかけて年平均成長率20.63%で成長しています。需要は、急速な車両電動化、リチウムイオンセル価格の低下、およびすべての新型電気モデルにASIL-D安全基準への適合を求める規制によって牽引されています。OEMはハーネスを最大90%削減し、無線通信によるアップデートを可能にし、パックのサービスを簡素化する軽量ワイヤレストポロジーを好む一方、ティア1サプライヤーはフリートがバッテリー状態をリアルタイムで監視できるようクラウドアナリティクスをバンドルしています。半導体不足の解消、政府のインセンティブ制度、および400~500 Wh/kgへのエネルギー密度向上が、対応可能な市場規模をさらに拡大させています。

主要レポートのポイント

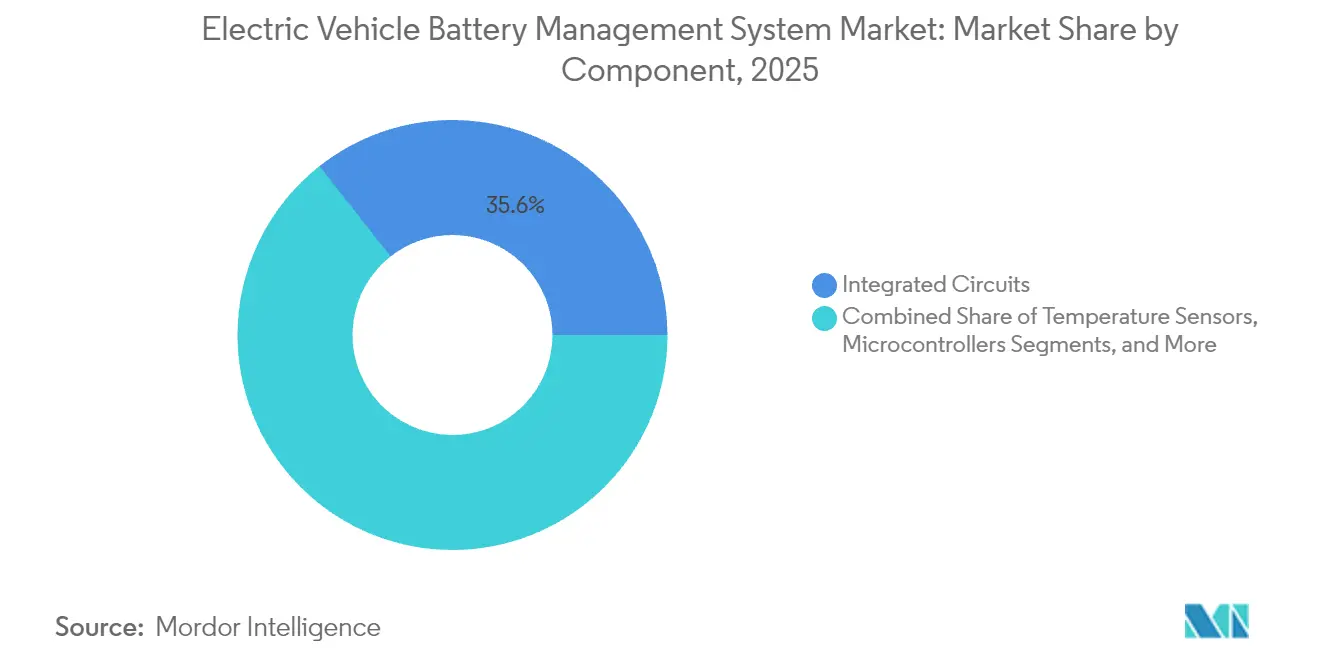

- コンポーネント別では、集積回路が2025年の収益シェアの35.62%をリードし、ワイヤレス通信ICが2031年までに年平均成長率21.05%で最も速い成長を記録しています。

- バッテリー化学別では、リチウムイオンが2025年のバッテリー管理システム市場シェアの87.35%を占め、全固体電池が2031年までに年平均成長率21.18%で拡大しています。

- トポロジー別では、モジュラーシステムが2025年のバッテリー管理システム市場規模の42.55%を保持し、ワイヤレスアーキテクチャが2031年まで年平均成長率21.40%で加速しています。

- 通信技術別では、有線CANが2025年に72.20%のシェアを維持し、ワイヤレスRFが2031年まで年平均成長率21.95%を記録しています。

- 推進タイプ別では、BEV(バッテリー電気自動車)が2025年に収益の67.80%を占め、FCEV(燃料電池電気自動車)が年平均成長率21.30%で最も速く成長しています。

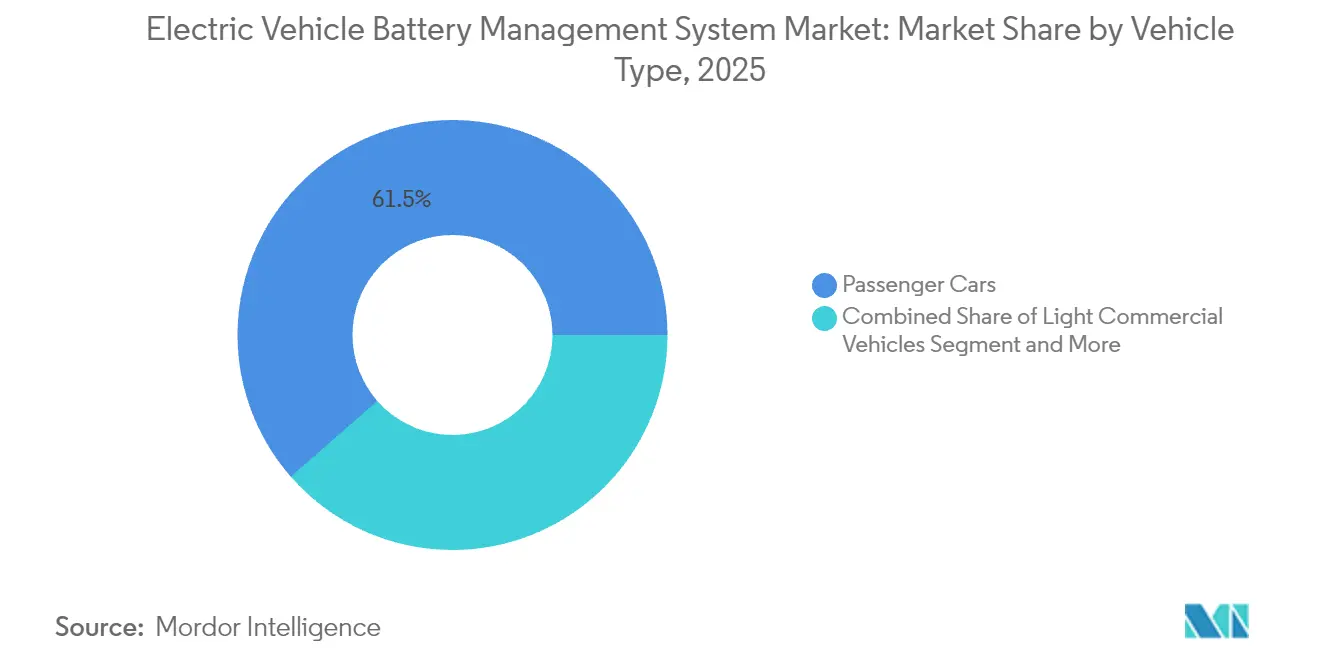

- 車両タイプ別では、乗用車が2025年のバッテリー管理システム市場規模の61.45%のシェアを占め、二輪車およびマイクロモビリティが年平均成長率21.70%を獲得しています。

- 販売チャネル別では、OEM搭載システムが2025年に84.60%で優勢であり、後付けチャネルが2031年まで年平均成長率21.80%で上昇しています。

- 地域別では、アジア太平洋地域が2025年に収益の47.10%を支配し、中東・アフリカ地域が2031年まで最も強い年平均成長率21.25%を達成しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電気自動車バッテリー管理システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界のEV生産の急速な規模拡大 | +4.2% | 中国・欧州・北米に集中するグローバル規模 | 中期(2〜4年) |

| リチウムイオンバッテリーコストの低下 | +3.8% | グローバル規模、特に新興市場に恩恵 | 長期(4年以上) |

| 厳格な安全規制 | +3.1% | 北米およびEU、アジア太平洋地域に拡大中 | 短期(2年以内) |

| 政府のインセンティブおよび排出目標 | +2.9% | 中国・EU・カリフォルニア州への影響が最も強いグローバル規模 | 中期(2〜4年) |

| ワイヤレスBMSアーキテクチャへの移行 | +2.7% | 北米およびEUのプレミアムセグメント、グローバルに拡大中 | 中期(2〜4年) |

| OEMのサブスクリプション型バッテリーアナリティクスサービス | +1.8% | 北米およびEUが先行し、アジア太平洋地域に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界のEV生産量の急速な規模拡大

2024年最初の5か月間における世界のEVバッテリー消費量は285.4 GWhに達し、前年比23%増となりました。この急増により、メーカーは単一の設計が複数の車両プラットフォームにわたって機能できるよう、バッテリー管理システム市場のモジュラーアーキテクチャを採用せざるを得ない状況となっています。800 Vさらには1,200 Vパックへの移行により、BMSベンダーは監視精度、熱モデル、および故障隔離ロジックをアップグレードする必要があります。General Motorsは、UltiumプラットフォームにワイヤレスBMSを採用し、パックを標準化しつつ重いハーネスを排除しました。自動化されたBMSテストリグが手動検証に取って代わり、より高い生産ペースに対応しており、サプライヤーはフリートがセルレベルのデータをリモートで確認できるようクラウドダッシュボードをバンドルしています。[1]「Ultiumプラットフォーム概要」、General Motors、general-motors.com

リチウムイオンバッテリーコストの低下とエネルギー密度の向上

パック価格は十分に急速に下落したため、AIチップ、クラウドモデム、精密電流センサーが主流のEV価格帯に収まるようになりました。エネルギー密度が250〜300 Wh/kgから400〜500 Wh/kgへと上昇することで、より小さなスペースにより多くの熱が凝縮されるため、BMSファームウェアは熱暴走を回避するためサブミリ秒単位で反応する必要があります。CATLの500 Wh/kg凝縮セルは、±1%の充電状態精度とリアルタイムの健全状態予測の必要性を浮き彫りにしています。セルコストの低下により高度なマイクロコントローラーへの設備投資が解放され、サプライヤーは現場で劣化パターンを学習するオンチップニューラルネットを統合できるようになっています。

高度なBMSを義務付ける厳格な安全規制

ASIL-DはほとんどのRFQ(見積依頼書)に組み込まれているため、BMSボードは電圧・温度チャンネルを二重化し、マスターコントローラー内にハードウェアセキュリティモジュールを搭載しています。認証により小規模ベンダーは排除されます。なぜなら、ドキュメント作成、FMEA(故障モード影響解析)の作業、および監査サイクルには18〜24か月が追加され、予算が30〜50%増加するためです。その代わり、コンプライアンスは価格競争力の防壁となり、検証済みサプライヤーは追加コスト負担にもかかわらずバッテリー管理システム市場でより高いシェアを獲得しています。

EV普及を加速させる政府のインセンティブと排出目標

米国のインフレ削減法、EU CO₂規制、および中国のNEV政策は、OEMの計画サイクルに長期的な需要シグナルを送り込んでいます。自動車メーカーはBMS数量契約を2〜3年先に確定し、集積回路ベンダーに先行可視性を提供しています。例えばカリフォルニア州の8年間70%容量規則は、オーナーが保証救済を請求できるよう健全状態の追跡を義務付けています。航続距離不安を軽減するインフラ投資はBEV普及率を高め、それがバッテリー管理システム市場製品への年間注文の増加へとフィードバックされています。[2]「EVバッテリーコストおよびパフォーマンストレンド」、米国エネルギー省、energy.gov

制約の影響分析*

| 制約 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 半導体不足 | -2.8% | 自動車サプライチェーンへの深刻な影響を伴うグローバル規模 | 短期(2年以内) |

| ASIL-D機能安全の高コスト | -2.1% | 主に北米およびEU、グローバルに拡大中 | 中期(2〜4年) |

| データ所有権をめぐる紛争 | -1.5% | データ敏感地域に集中するグローバル規模 | 中期(2〜4年) |

| 厳格なサイバーセキュリティ認証によるローンチ遅延 | -1.3% | 北米およびEUがリード、アジア太平洋地域に拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

BMSのICリードタイムを長期化させる半導体不足

車載グレードのアナログフロントエンドおよびSiCゲートドライバーは依然として52週を超えるリードタイムに直面しています。サプライヤーはボードを再設計し、不足するダイを大きなジオメトリの代替品と交換していますが、それらの変更が新たな検証ループを引き起こします。大手ティア1企業はボリューム契約を活用する一方、中小企業は待機を余儀なくされており、業界の統合が進んでいます。不足はバッテリー管理システム市場の価格構造に波及しており、OEMがバッファーストックを保有することで運転資本が拘束されています。ファウンドリにおける長期的な設備投資拡大により2026年末までに圧力が緩和される見込みですが、パワートレイン電子機器を主導する旧式の28nmノードをめぐる不確実性は残っています。

ASIL-D機能安全コンプライアンスの高コスト

ASIL-Dを達成するには、徹底的なDFMEA(設計故障モード影響解析)、トレーサビリティ監査、および独立した評価が必要です。プログラムはしばしば18か月延長され、支出が30〜50%増加します。中小BMSスペシャリストは冗長なソフトウェアチームと形式的な検証のための人員が不足しているため、多くはリファレンスデザインをライセンスするか、買収対象となっています。成功した企業にとってコンプライアンスはプレミアムマージンを支え、顧客ロイヤルティを深めますが、開発リスクと認証バックログがバッテリー管理システム市場における近期供給を抑制しています。[3]「ISO 26262およびISO/SAE 21434実装ガイド」、国際標準化機構、iso.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:集積回路がイノベーションを牽引

集積回路は2025年収益の35.62%を占め、いかに多くの価値がシリコン上に移動したかを示しています。高精度アナログフロントエンド、AIアクセラレーター搭載マイクロコントローラー、およびRFトランシーバーが同一ダイ上に搭載され、基板面積とコストを削減しています。ワイヤレス通信ICはモジュラーパックを促進しハーネス重量を大幅に削減するため、モデルサイクルごとに複数のバッテリープラットフォームをリリースするOEMへの採用を促進し、年平均成長率21.05%を記録しています。

アナログ取得、ワイヤレスネットワーキング、および暗号化ブロックを統合したシステム・オン・チップ設計により、より小型の基板とより迅速な認証が可能となっています。密度の向上により信頼性が向上し、製造ラインでの自動キャリブレーションにより生産ライン終端のテスト時間が短縮されます。ベンダーはISO 26262準拠のファームウェアライブラリとこれらのチップをセットで提供し、ティア1企業の開発サイクルを短縮しています。並行して、外付けフューエルゲージICは24ビットADCを統合し、充電状態誤差を±1%まで削減しており、これは250 Wh/kgから500 Wh/kgへと移行するパックにとって不可欠です。その結果、コンポーネントのイノベーションはバッテリー管理システム市場の中核であり続けています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

バッテリー化学別:リチウムイオンの優位性と全固体電池の台頭

リチウムイオンは2025年に87.35%のシェアを保持し、ほぼすべてのEVプログラムの基盤となっています。成熟したサプライベース、既知の劣化プロファイル、および低下するコスト曲線がその地位を確固たるものにしています。しかし全固体電池技術は、高い体積エネルギーと本質的な安全性を約束するため、2031年まで年平均成長率21.18%を記録しています。ニッケル系パックは低温性能が重要な産業用トラクションに存続し、鉛酸はいくつかのプラットフォームで12 V補助電源として使われ続けています。フロー電池は主に定置型蓄電に登場しますが、そのセルのモジュラー特性が自動車用BMSロジックの再利用を促し、ベンダーが設計を転用してバッテリー管理システム産業内でサービス可能な機会を拡大することを可能にしています。

化学組成の変化はセンシング要件を変えます。全固体電池は液体電解質チェックを不要にする一方でスタック圧力と界面欠陥への感度を高めるため、次世代BMSは圧力センサーと音響センサーを統合しています。リチウムイオンモジュールはサイクル寿命を延ばす機械学習バランシングアルゴリズムへの依存度を高めています。電気化学の知識を持つサプライヤーは、各正極組成にファームウェアをチューニングするため設計採用を勝ち取ります。コスト重視セグメントにおけるNMCからLFPへの移行も電圧ウィンドウを変化させ、解像度を失わずにより広いADCレンジを処理できる16ビットマイクロコントローラーの採用を基板に促しています。全体として、化学組成の多様性がバッテリー管理システム市場を活発に保ち、ニッチな専門知識を持つ新規参入者に門戸を開いています。

トポロジー別:モジュラーシステムがスケーラビリティを実現

モジュラー設計はコスト、冗長性、製造容易性のバランスが優れているため、2025年収益の42.55%を確保しました。モジュールごとに基板を置くアプローチにより、車両クラスをまたいだパック構造が標準化され、フィールドサービスが簡素化されます。年平均成長率21.40%で上昇しているワイヤレスアーキテクチャは、ほとんどの低電圧配線を排除し、パックの組立時間を短縮します。これはスループットの高い工場にとって決定的なメリットです。集中型レイアウトは、単一基板が最もコスト効率の高いマイクロモビリティなどの低エネルギー用途に依然として適しています。分散型トポロジーは、ノードが故障した場合でも緩やかな機能低下が必要なバス、トラック、定置型蓄電に対応しています。

モジュラーおよびワイヤレス方式への移行は、第二の生涯への転用を支援します。廃棄された自動車モジュールは、各モジュールが自身のコントローラーを搭載しているため、最小限の改修でホームストレージシステムに組み込むことができます。OEMはまた、同一のモジュラーツールをセダン、SUV、バンにわたって活用し、設備投資を削減しています。並行して、各モジュール内のワイヤレスピコゲートウェイが無線通信によるアップデートを可能にし、販売後にバランシングを微調整したり新しい化学組成を追加したりすることができます。その結果、トポロジーの選択はコストだけでなく長期的な収益ストリームを形成し、バッテリー管理システム市場においてハードウェアを超えた価値を生み出しています。

通信技術別:ワイヤレスRFが従来プロトコルを破壊

有線CANは2025年に収益の72.20%を占めました。その決定論的タイミングと1 Mbit/sのレートはレガシーパックのニーズを満たし、既存のツールチェーンに接続できます。しかしワイヤレスRFリンクはハーネスを大幅に削減し、パックのフォームファクターの柔軟性を可能にし、メッシュによる自己修復をサポートするため、年平均成長率21.95%で拡大しています。車載イーサネットは、高解像度セルデータストリームが高度な予兆保全のためのAIロガーに取り込まれるニッチな用途で存在感を示しています。帯域幅の各段階アップはサービスの新たな可能性と一致しており、高いレートにより電圧・インピーダンス特性をクラウドに送信してデジタルツインシミュレーションを行い、バッテリー管理システム市場における予知保全収益を強化することができます。

セキュリティがプロトコル選択を左右するようになっています。ISO 21434が暗号化と認証を推進しているため、ベンダーはトランシーバーにハードウェアルート・オブ・トラストを組み込んでいます。2.4 GHzメッシュチップはAES-256エンジンと乱数生成器を統合して規制を満たしています。冗長チャネルは干渉を軽減し、安全トリップに必要なサブ100マイクロ秒のレイテンシを維持しています。移行コストがコスト削減型車両クラスでの採用を遅らせていますが、ボリュームが増加するにつれてコンポーネント価格は低下し、2027年までにクロスオーバーモデルがワイヤレスを採用する道が開かれています。

推進タイプ別:BEVがリード、FCEVの成長ポテンシャル

バッテリー電気自動車は牽引力をパックのみに依存するため、2025年に収益の67.80%を占めました。燃料電池電気自動車は重量物フリートへの水素充填インフラの展開に伴い年平均成長率21.30%を示しており、過渡的負荷を管理する小型バッファパックへのBMSサプライヤーの参入ポイントを提供しています。ハイブリッドおよびプラグインハイブリッド車は、充電グリッドが遅れているが排出規制が強化されている地域で引き続き販売されており、そのBMS設計は深いエネルギースループットよりも急速サイクリングと高出力パルスに重点が置かれています。各推進クラスは固有のアルゴリズム調整を必要とし、OEMがプラットフォームをまたいでライセンスするモジュラーコードライブラリを奨励しています。

FCEV(燃料電池電気自動車)のBMSタスクには、燃料電池コントローラーとの厳密な電力共有、および回生ブレーキからの頻繁な急速充電が含まれます。水素システムは熱的クロストークを回避しなければならないため、パックエネルギーが低いにもかかわらず安全要件は依然として高いです。高価なハードウェア再設計なしにアーキテクチャをカスタマイズでき、より速いFCEVローンチを可能にするベンダーは、バッテリー管理システム市場における存在感を拡大するでしょう。

車両タイプ別:乗用車が優位、マイクロモビリティが加速

乗用車は幅広い消費者補助金とモデルの多様性を反映して2025年に61.45%のシェアをもたらしました。二輪車およびマイクロモビリティ車両は都市渋滞政策とバッテリー交換ネットワークの普及に後押しされ、2031年まで年平均成長率21.70%を記録しています。それらのパックはより小さいですが数百万個単位で製造されるため、ブルートゥースインターフェースを備えたコスト最適化されたBMSシングルチップソリューションが採用設計を勝ち取っています。eコマースがゼロエミッションのラストマイル配送を求めるにつれて軽商用バンへの安定した受注が続き、デューティーサイクル集約セグメントにおけるバッテリー管理システム市場規模を拡大しています。

フリートオペレーターは8年間のパック寿命または20万kmサービスを保証する予測アナリティクスを求めており、BMSダッシュボードはフリート管理APIと統合されるようになっています。一方、大型トラックや建設機械は振動と高い周囲温度に耐える堅牢な基板を発注しています。鉱山車両などの専門ニッチは本質安全設計を求め、農業用OEMは低温耐性を望んでいます。これらの多様化する要件がバッテリー管理システム産業全体での継続的なイノベーションを促進しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:OEM統合とアフターマーケットの成長

OEM設置ソリューションは自動車メーカーがパック組立時にBMS基板を組み込むことで保証の完全性を確保するため、2025年収益の84.60%を占めました。後付けおよびアフターマーケットキットは、オーナーが初期世代のEVに新しいパックで性能向上を図ったり航続距離を延ばしたりしようとするため、年平均成長率21.80%で増加しています。商業フリートは多くの場合、車両全体の改装前に劣化するモジュールを交換し、工場キャリブレーションなしに既存のセル化学を学習するドロップイン式BMS基板の需要を創出しています。第二の生涯エネルギー貯蔵インテグレーターは廃棄された自動車パックをベースに定置型システムを設置し、浅い放電深度と異なる熱的デューティーサイクルを処理するBMSソフトウェアを必要としています。

標準化されたコネクターと自動識別により、プラグ&プレイの交換基板が可能となり、設置時間が1時間未満に短縮されています。しかし、規制上の検査制度は依然としてOEM部品を優遇しているため、後付けサプライヤーは認定ワークショップとパートナーシップを結んでいます。そのため、販売チャネルミックスは広がりますがOEMの優位性は続き、バッテリー管理システム市場の高ボリューム基盤を強化しています。

地域分析

アジア太平洋地域は2025年に収益の47.10%を維持しました。中国のセル大手CATLおよびBYDが世界のバッテリーの半数以上を共同で出荷し、リチウム原料加工から完成BMS組立に至るサプライチェーンを支えています。日本と韓国は精密半導体とソフトウェアツールを供給し、インドは60社以上の地場BMSメーカーを擁し、国産二輪車ブランド向けに基板をカスタマイズしています。生産連動型インセンティブや全固体電池パイロットラインを通じた政府資金が、地域のEV普及が成熟しつつある中でもバッテリー管理システム市場の規模拡大を持続させています。

中東・アフリカは世界最速の年平均成長率21.25%を記録しており、各国が従来のエンジンプラットフォームを飛び越えているためです。ガーナとモロッコは太陽光マイクログリッドと連携した二輪車電動化を推進し、手頃な価格のBMSシングルボード製品への需要を刺激しています。アフリカのスタートアップはアジアのICベンダーと協力し、悪路と高い周囲温度に対応する耐湿性基板を設計しています。政府機関の支援によりセル輸入の関税が引き下げられ、組立メーカーは信頼性を差別化する電子機器に資本を集中させることができます。 北米はインフレ削減法の恩恵を受けており、この法律は税額控除を地元のBMSコンテンツおよびセル調達に結びつけています。米国内での半導体メーカーの拡張により、高付加価値アナログフロントエンド生産がOEM工場に近づき、将来のサプライショックを軽減しています。カナダの鉱業セクターは低炭素ニッケルサプライヤーとしての地位を確立しており、メキシコの組立クラスターは組み込みワイヤレスBMSを持つパックラインを構築するティア1企業を引き付けています。欧州は2026年からエンドツーエンドのトレーサビリティを要求するバッテリーパスポートに注力し、ブロックチェーン台帳にライフサイクルデータをストリーミングするクラウド接続基板を推進しています。両地域とも着実に成長していますが、アジア太平洋地域の規模優位性はバッテリー管理システム市場におけるリードを維持しています。

競合環境

市場は中程度の集中度を示しています。トップ半導体サプライヤーのTexas Instruments、Infineon Technologies、Analog Devicesがアナログフロントエンドとマイクロコントローラーを支配しており、バッテリーメーカーのCATL、LG Energy Solution、BYDはセル化学を制御ロジックに合わせるため自社BMS設計を進めています。InfineonはMarvellの車載イーサネット部門を25億米ドルで買収し、MCUおよびパワーモジュールに高帯域ネットワーキングIPを追加することでスタックを深め、ワンストップのプラットフォームサプライヤーとして位置付けています。LG Energy SolutionのB.aroundソフトウェアはAIを活用して90%以上の異常検知精度を達成し、ハードウェア設置をサブスクリプション収益に転換しています。

約325社のスタートアップが全固体電池パック向けの圧力センシング、10米ドル未満のマイクロモビリティ基板、またはフリート最適化のためのクラウドアナリティクスなどの特化分野を目指しています。しかし、ASIL-D認証コストとシリコン不足が業界統合を促進しており、中小企業はIPをライセンスするか撤退しています。ティア1企業はアライアンスを形成しており:StellantisとInfineonのジョイント・パワー・ラボは、BMS要件をより広い車両ドメインコントローラーに組み込む標準化されたパワーアーキテクチャを構築しています。

一方、General Motorsなどの車両OEMはプラットフォーム再利用のためにワイヤレストポロジーを好み、複数のモデル年にわたって設計採用を確保する大量購買注文を初期サプライヤーに付与しています。競争上の差別化は、バッテリー管理システム市場における統合深度、安全認証の実績、およびデータサービスの潜在性をめぐって展開されています。

電気自動車バッテリー管理システム産業のリーダー

Renesas Electronics Corporation

NXP Semiconductors

Analog Devices Inc.

Texas Instruments

Infineon Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Infineon TechnologiesはMarvell TechnologyのオートモーティブイーサネットビジネスをUS25億ドルで買収を完了し、マイクロコントローラーのリーダーシップと高帯域ネットワーキングを統合しました。

- 2025年1月:FORVIA HELLAは次世代800 V DC-DCチャージャーにInfineon CoolSiC Automotive MOSFET 1200 Vを選定し、高電圧BMS向けの熱性能とコストを改善しました。

- 2024年11月:Infineon TechnologiesとStellantisはジョイント・パワー・ラボを開設し、スケーラブルなEVパワーモジュールとBMS統合を合理化するインテリジェント配電の共同開発を開始しました。

- 2024年9月:LG Energy SolutionはAI駆動バッテリー管理サービス「B.around」を発売し、自動車メーカーに90%以上の安全事象検知精度を提供しています。

世界の電気自動車バッテリー管理システム市場レポートの範囲

電気自動車バッテリー管理システム(BMS)は、電気自動車のバッテリーパックの性能を監視・制御するシステムです。BMSは、充放電の調整、セル電圧のバランシング、および温度制御を行うことで、バッテリーの安全性、長寿命、および最適なパフォーマンスを確保するのに役立ちます。

電気自動車バッテリー管理システム市場は、コンポーネント別(集積回路、カットオフFETおよびFETドライバー、温度センサー、フューエルゲージ/電流計測デバイス、マイクロコントローラー、その他のコンポーネント)、推進タイプ別(バッテリー電気自動車およびハイブリッド電気自動車)、車両タイプ別(乗用車および商用車)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。レポートは、上記すべてのセグメントについて電気自動車バッテリー管理システム市場の金額(百万米ドル)による市場規模と予測を提供しています。

| 集積回路 |

| カットオフFETおよびドライバー |

| 温度センサー |

| フューエルゲージ/電流計測デバイス |

| マイクロコントローラー |

| 通信インターフェースIC |

| その他のコンポーネント |

| リチウムイオン |

| 全固体電池 |

| ニッケル系 |

| 鉛酸 |

| フロー電池 |

| 集中型 |

| モジュラー型 |

| 分散型 |

| ワイヤレス(ケーブルレス) |

| 有線CAN |

| 有線イーサネット |

| ワイヤレスRF |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 乗用車 |

| 小型商用車 |

| 中・大型商用車 |

| 二輪車およびマイクロモビリティ |

| オフハイウェイおよび特殊車両 |

| OEM搭載 |

| アフターマーケット/後付け |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| コンポーネント別 | 集積回路 | |

| カットオフFETおよびドライバー | ||

| 温度センサー | ||

| フューエルゲージ/電流計測デバイス | ||

| マイクロコントローラー | ||

| 通信インターフェースIC | ||

| その他のコンポーネント | ||

| バッテリー化学別 | リチウムイオン | |

| 全固体電池 | ||

| ニッケル系 | ||

| 鉛酸 | ||

| フロー電池 | ||

| トポロジー別 | 集中型 | |

| モジュラー型 | ||

| 分散型 | ||

| ワイヤレス(ケーブルレス) | ||

| 通信技術別 | 有線CAN | |

| 有線イーサネット | ||

| ワイヤレスRF | ||

| 推進タイプ別 | バッテリー電気自動車(BEV) | |

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中・大型商用車 | ||

| 二輪車およびマイクロモビリティ | ||

| オフハイウェイおよび特殊車両 | ||

| 販売チャネル別 | OEM搭載 | |

| アフターマーケット/後付け | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

バッテリー管理システム市場の現在の規模はどのくらいですか?

市場は2026年に199億5,100万米ドルに達し、2031年までに年平均成長率20.63%で498億3,000万米ドルに拡大する見込みです。

どのコンポーネントセグメントがバッテリー管理システム市場をリードしていますか?

集積回路がセル監視・制御における中心的な役割を反映して2025年に収益シェアの35.62%でリードしています。

ワイヤレスBMSアーキテクチャが重要な理由は何ですか?

ワイヤレス設計は配線を最大90%排除し、パック組立時間を短縮し、無線通信によるアップデートを可能にすることで、2031年まで年平均成長率21.40%を牽引しています。

バッテリー管理システムで最も成長の速い地域はどこですか?

中東・アフリカは積極的な電動化政策とグリーンエネルギー投資により最高の年平均成長率21.25%を記録しています。

安全規制はBMS設計にどのような影響を与えますか?

国連ECE R100改訂3版やISO/SAE 21434などの規格はASIL-D機能安全とサイバーセキュリティを要求しており、冗長センシングと暗号化通信につながっています。

BMSソリューションのアフターマーケット需要を牽引しているものは何ですか?

オーナーやフリートは初期世代のEVのアップグレード、車両寿命の延長、および廃棄パックの定置型蓄電への転用を求めており、後付けシステムの年平均成長率21.80%をもたらしています。

最終更新日: