米国EV電池パック市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 14.81 十億米ドル |

| 市場規模 (2029) | 29.95 十億米ドル |

| 成長率 (2025 - 2029) | 19.24% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国EV電池パック市場分析

米国EV電池パック市場規模は2025年に148億1,000万USDと推定され、予測期間(2025年〜2029年)にCAGR 19.24%で成長し、2029年までに299億5,000万USDに達すると予測されています。

米国の電気自動車電池パック産業は、国内製造能力への多大な投資と技術革新によって変革期を迎えています。主要電池メーカーは、アジア、特に中国および韓国からの輸入依存を低減するために国内生産施設を設立しています。この転換は、2023年にTeslaがネバダ州ギガファクトリーをUSD 36億で拡張した事例に象徴されており、100GWhの4680セル工場の建設計画が含まれています。国内生産への戦略的移行は、産業の景観を再形成しながら、地域のサプライチェーンを強化し、新たな雇用機会を創出しています。

産業は、自動車メーカーと電池メーカーの間で前例のない水準の戦略的パートナーシップと協業を目撃しています。2023年、CATLは原材料の確保へのコミットメントを示し、ボリビアのリチウム開発プロジェクトへのUSD 14億の投資を発表し、堅固なサプライチェーン構築に向けた産業の注力を浮き彫りにしました。これらのパートナーシップは、安定した供給を確保するだけでなく、EV電池パック技術の革新を推進し、性能指標の向上とコスト効率の改善をもたらしています。従来の自動車メーカーと電池メーカーの協業は、次世代自動車電池パック技術の開発を加速させています。

政府の支援と政策イニシアチブは、市場の景観を形成する上で重要な役割を果たしています。バイデン政権が掲げた2030年までに新車販売の50%を電気自動車にするという野心的な目標は、産業に明確な方向性を示しました。EV購入者向けのUSD 7,500を上限とする連邦税制優遇措置は、州レベルの優遇措置と相まって、市場成長に有利な環境を生み出しています。これらのイニシアチブは、充電インフラと電池製造施設への投資によって補完され、電気自動車普及のための包括的なエコシステムを形成しています。

市場は、電池化学と製造プロセスにおける著しい技術革新を経験しています。主要メーカーは、電池の性能、安全性、費用対効果を向上させるために研究開発に多大な投資を行っています。2022年に52.8%の市場シェアを誇ったLG Energy Solutionは、電気自動車電池技術の革新を牽引し続けています。産業では電池パックコストが着実に低下しており、2023年の平均価格はUSD 141/kWhに達し、電気自動車は従来の内燃機関車との競争力を高めています。このコスト削減は、エネルギー密度と充電能力の向上と相まって、電動モビリティへの移行を加速させています。

米国EV電池パック市場のトレンドとインサイト

Tesla、Toyota、Ford、Hyundai、Hondaが米国電気自動車電池パック市場を支配

- 電気自動車市場は高度に集約されており、Tesla、Toyotaグループ、Fordグループ、Hyundai、Hondaの5大プレーヤーが2023年の市場の約75%を占めています。Teslaは米国で最大の電気自動車販売業者であり、市場の約30%を占めています。同社は革新的な技術に注力し、様々なEV部品(電池など)のメーカーと強力な戦略的パートナーシップを築いています。米国に本拠を置く企業として、米国全土で優れた製品・サービスを提供し、強固な顧客基盤を有しています。

- Toyotaグループは電気自動車の第2位の販売業者であり、米国全土で約28%を占めています。同社は強力な供給・流通ネットワークを持ち、多様な電気自動車の幅広い製品ラインナップで顧客から信頼されるブランドとして機能しています。Fordグループは米国のEV販売で第3位を占め、市場シェアは約10%です。国内ブランドとして、米国全土に広範な製品・サービスネットワークを持ち、顧客から強い信頼を得ています。

- Hyundaiは第4位のプレーヤーであり、米国全土のEV販売における市場シェアは約5.4%を占めています。同社は強力な生産・サプライチェーンネットワークを持ち、他ブランドと比較して合理的な価格で幅広い革新的製品を提供しています。Hondaは市場シェアを約5%に維持し、EV市場で第5位のプレーヤーです。米国でEVを販売するその他のプレーヤーには、Kia、Jeep、BMW、Volvoが含まれます。

Teslaは支配的地位を維持し、過半数のシェアを保有し、米国における電池パックの主要需要に貢献

- 米国は北米で最も人気のある国の一つであり、2017年〜2023年にかけてEVへの需要が着実に増加しました。消費者の嗜好がよりスポーティーでアドベンチャー感のある走行体験やその他のメリットへと徐々に移行するにつれ、電気SUVの市場は着実に拡大しています。SUVはレッグルームとヘッドルームが広く、快適な乗り心地が主要な優先事項の一つであることから顧客を引き付けています。

- 米国EV電池パック市場では、Tesla Model Yの販売が大幅に伸びています。この車は、長距離走行、優れた座席容量、大きな荷物容量を備えた電気自動車を求める顧客を引き付けています。電気セダンを提供する企業も米国の消費者から好反応を得ています。Tesla Model 3も、完全電気技術、高性能能力、急速充電技術、優れた航続距離の提供により、2023年の米国EV電池パック市場でベストセラーの一つとなりました。

- 国際ブランドも米国EV電池パック市場で電気SUVとセダンを提供しています。Toyota RAV4プラグインハイブリッドは人気車の一つであり、2023年に好調な販売を記録しました。優れたサービスネットワーク、他ブランドより低い価格、信頼性の高いブランドイメージが、Toyota車の販売増加の理由です。米国EV電池パック市場でToyotaのもう一つの好調な販売車はSiennaであり、ハイブリッドパワートレインを搭載して提供されています。7人乗り車を求める大家族の消費者がToyota Siennaに好反応を示しています。米国EV電池パック市場で競合するその他の車両には、Toyota Highlander、Jeep Wrangler、Toyota Camry、Honda Accord、Ford Mustang Mach-Eが含まれます。

レポートで取り上げるその他の主要産業トレンド

- 政府投資がバスの電動化と米国における電池パック需要を促進

- 米国における電気自動車の需要増加がNMC、NCA、LFP電池化学の使用を促進

- 電池パック価格の低下と政府イニシアチブが米国の電気自動車電池パック市場を牽引

- 米国における電気自動車普及の拡大が電池材料の需要を促進し、NMC電池が市場を支配

- 電池価格の低下が電動モビリティを変革;このトレンドは2023年も継続すると予測されていた

- 電池技術の進歩が米国における電気自動車の成長を牽引

- 需要の増加と戦略的製品投入が米国の電気自動車電池パック市場を牽引

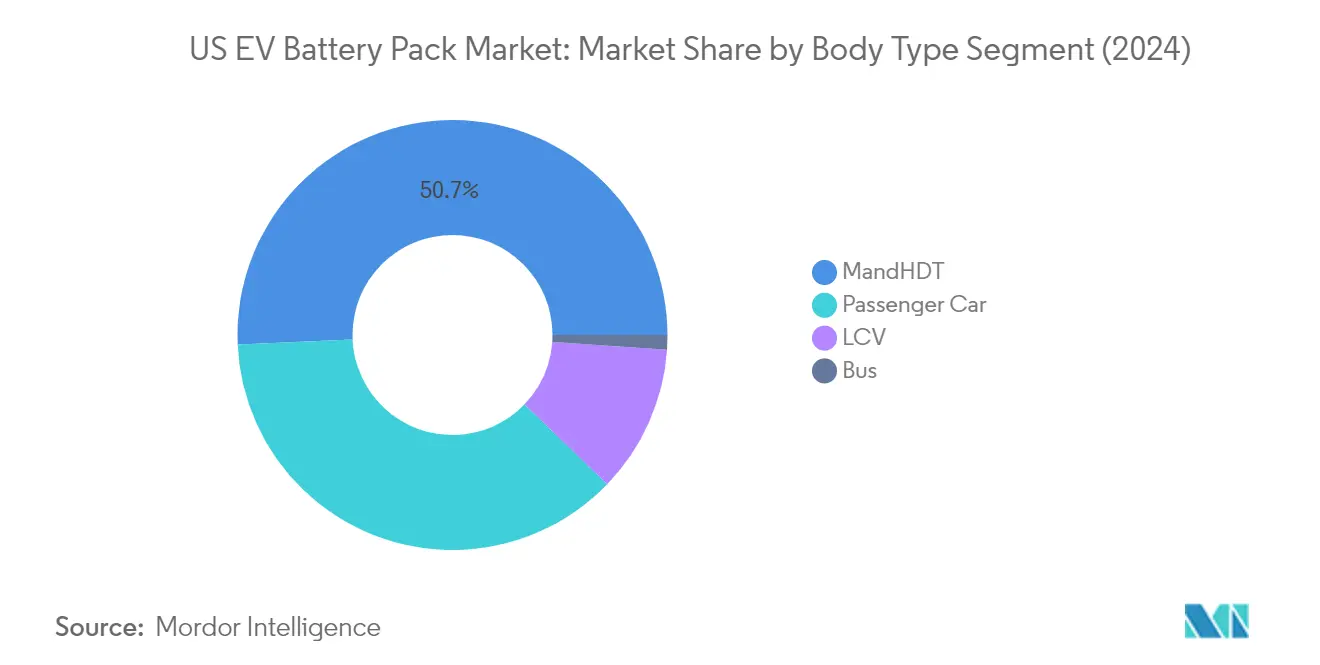

セグメント分析:車体タイプ

米国EV電池パック市場における中・大型トラックセグメント

中・大型トラック(M&HDT)セグメントは、2024年に約51%の市場シェアを占め、米国EV電池パック市場における支配的な勢力として台頭しています。このセグメントの優位性は、商業フリートにおける電気トラックの採用増加、厳格な排出規制、ゼロエミッション商用車への多大な政府インセンティブなど、複数の要因によって牽引されています。このセグメントはまた、2024年〜2029年にかけて約70%の成長率が見込まれる最速の成長軌道を経験しています。この例外的な成長は、電気自動車に移行する主要フリートオペレーター、充電インフラの拡大、より長い航続距離と急速充電能力を可能にする電池技術の進歩によって促進されています。バイデン政権の野心的な気候目標と、ゼロエミッション商用車を推進する様々な州レベルのイニシアチブが、米国全土での電気中・大型トラックの普及をさらに加速させています。

米国EV電池パック市場における小型商用車セグメント

小型商用車(LCV)セグメントは、米国EV電池パック市場において急速に進化するセクターを代表しており、拡大するeコマースとラストマイル配送セクターによって牽引される大きな成長ポテンシャルを有しています。このセグメントは、都市配送フリートや電気自動車に移行する中小企業からの需要増加に支えられ、2024年〜2029年にかけて約25%の成長が見込まれています。この成長は、電池技術の向上、運用コストの低下、充電インフラの拡大によってさらに後押しされています。主要自動車メーカーは、航続距離と積載能力を強化した新しい電気小型商用車モデルを投入しており、政府インセンティブと都市部の排出規制がフリートオペレーターの電気小型商用車への移行を加速させています。このセグメントの成長は、急速充電技術の進歩と持続可能な都市物流ソリューションへの注目の高まりによっても支えられています。

車体タイプにおける残余セグメント

乗用車とバスのセグメントは米国EV電池パック市場の景観を完成させており、それぞれが市場の進化において異なる役割を果たしています。乗用車セグメントは、消費者意識の向上、モデル選択肢の拡大、充電インフラの整備によって牽引され、市場成長への重要な貢献者であり続けています。バスセグメントは市場シェアでは小さいものの、公共交通機関の電動化において重要な機会を代表しており、多くの都市や交通機関が電気バスプログラムを実施しています。両セグメントは、電池効率、航続距離能力、充電ソリューションにおける継続的な技術改善の恩恵を受けながら、様々な車両カテゴリーにわたる輸送関連排出量削減という広範な目標にも貢献しています。

セグメント分析:推進タイプ

米国EV電池パック市場におけるBEVセグメント

バッテリー電気自動車(BEV)は米国EV電池パック市場を支配しており、2024年の総市場シェアの約99%を占めています。この圧倒的な市場支配は、電池技術の著しい向上、充電インフラの拡大、インセンティブと規制を通じた強力な政府支援など、複数の要因に起因しています。主要自動車メーカーは純粋な電気自動車にますます注力しており、Tesla、General Motors、FordなどがBEV技術と生産能力に多大な投資を行っています。全国50万か所の充電ステーション設置計画を含むバイデン政権の電気自動車普及推進は、BEVセグメントの地位をさらに強化しました。さらに、電池化学と製造プロセスの進歩により、航続距離能力の向上とコスト削減が実現し、BEVは消費者にとってより魅力的な選択肢となっています。

米国EV電池パック市場におけるPHEVセグメント

プラグインハイブリッド電気自動車(PHEV)セグメントは、2024年〜2029年にかけて約20%の成長率が見込まれ、米国EV電池パック市場で最速の成長を経験すると予測されています。この加速した成長は、従来の車両と純粋な電気自動車の橋渡しを求める消費者によって牽引されており、PHEVは電気とガソリンの両パワートレインの柔軟性を提供しています。このセグメントの成長は、プラグインハイブリッド専用に設計された様々な政府インセンティブと税額控除によってさらに支えられています。自動車メーカーは、電気航続距離の向上と電池技術の強化によりPHEVのラインナップを拡大しており、純粋な電気自動車に対して航続距離不安を感じる消費者にとってこれらの車両はますます魅力的になっています。このセグメントはまた、ガソリンバックアップの利便性を維持しながらより長い電気のみの走行距離を可能にする電池技術の進歩からも恩恵を受けています。

セグメント分析:電池化学

米国EV電池パック市場におけるNMCセグメント

ニッケルマンガンコバルト(NMC)電池化学セグメントは、2024年に約56%の市場シェアを占め、米国EV電池パック市場における支配的な地位を維持しています。この実質的な市場プレゼンスは、NMC電池の優れたエネルギー密度と強化された性能特性に起因しており、より長い航続距離を必要とする電気自動車に特に適しています。TeslaやGeneral Motorsを含む主要自動車メーカーは、コスト、性能、安全性の最適なバランスからNMC化学への強い選好を示しています。このセグメントの成長は、NMC電池製造プロセスにおける継続的な技術革新によってさらに支えられており、エネルギー密度の向上と生産コストの削減をもたらしています。さらに、国内電池製造施設の設立と自動車メーカーと電池メーカーの戦略的パートナーシップが、米国におけるNMC電池のサプライチェーンを強化しています。

米国EV電池パック市場におけるNCMセグメント

ニッケルコバルトマンガン(NCM)電池化学セグメントは、2024年〜2029年にかけて約46%のCAGRで成長すると予測され、米国EV電池パック市場で最速成長セグメントとして台頭しています。この顕著な成長軌道は、従来のリチウムイオン電池と比較したNCM電池の向上した熱安定性と強化された安全性能など、複数の要因によって牽引されています。このセグメントは、より高いエネルギー密度と低コストを達成するためにニッケル、コバルト、マンガンの比率を最適化することに焦点を当てた研究開発への多大な投資から恩恵を受けています。主要電池メーカーは、新しい製造施設と技術革新を通じてNCM生産能力を拡大しています。このセグメントの成長は、電池性能と信頼性の向上によって製品を差別化しようとする電気自動車メーカーの間での採用増加によってさらに支えられています。

電池化学における残余セグメント

米国EV電池パック市場の残余セグメントには、ニッケルコバルトアルミニウム(NCA)とリン酸鉄リチウム(LFP)化学が含まれており、それぞれが異なる用途に対してユニークな利点を提供しています。NCA電池は特に高いエネルギー密度と長いサイクル寿命で評価されており、プレミアム電気自動車や高性能用途に適しています。LFP電池は、エネルギー密度は低いものの、強化された安全性能、長い寿命、低い生産コストにより普及が進んでいます。これらのセグメントは、製造プロセスにおける技術革新と革新を通じて進化し続けています。市場で利用可能な電池化学の多様性により、メーカーは性能、コスト、安全性に関する特定の要件に基づいて最適な選択肢を選ぶことができます。

セグメント分析:電池形状

米国EV電池パック市場における円筒形セグメント

円筒形電池形状は、2024年に約60%の市場シェアを占め、米国EV電池パック市場を支配しています。この重要な市場ポジションは、電気自動車用途に理想的な円筒形電池の高いエネルギー密度と堅牢な性能特性に起因しています。円筒形の形状により、電池パック内でのスペースを効率的に活用し、全体的な容量を最適化して長い走行距離を実現します。さらに、これらの電池は優れた熱管理能力と強化された安全性能を提供し、EV用途において信頼性が高く耐久性のある選択肢となっています。主要自動車メーカーは、実績のある実績、確立された製造プロセス、現代の電気自動車の厳しい要件を満たす能力から、円筒形電池を引き続き好んでいます。このセグメントの成長は、電極材料と製造プロセスにおける継続的な技術革新によってさらに支えられており、エネルギー密度の向上と性能の強化をもたらしています。

米国EV電池パック市場における角形セグメント

角形電池セグメントは、2024年〜2029年にかけて約39%の成長率が見込まれ、米国EV電池パック市場で最速成長セグメントとして台頭しています。この顕著な成長軌道は、角形電池の優れたパッケージング効率と強化された安全性能など、複数の主要要因によって牽引されています。このセグメントの拡大は、エネルギー密度と全体的な性能能力の向上をもたらす研究開発への多大な投資によってさらに促進されています。角形電池は、コンパクトなデザインと電気自動車でのスペース活用を最適化する能力から、自動車メーカーの間で普及が進んでいます。このセグメントはまた、高品質基準を維持しながら生産コストを削減するのに役立つ製造プロセスの進歩からも恩恵を受けています。さらに、電気自動車における安全性と信頼性への注目の高まりが角形電池の採用を促進しており、堅牢な構造的完全性と優れた熱管理特性を提供しています。

電池形状における残余セグメント

パウチ電池セグメントは米国EV電池パック市場のもう一つの重要な構成要素を代表しており、円筒形および角形の選択肢を補完するユニークな利点を提供しています。パウチ電池は特にそのデザインの柔軟性と様々な形状に成形できる能力で評価されており、スペースの最適化が重要な特定の車両アーキテクチャに理想的です。これらの電池は、円筒形や角形の対応品よりも利用可能なスペースに合わせてカスタマイズできるため、メーカーに電気自動車プラットフォームの設計においてより大きな自由度を提供します。パウチ形状はまた、重量削減と熱管理の面でも利点を提供し、全体的な車両効率に貢献しています。メーカーはパウチ電池技術への投資を続けており、耐久性の向上と生産スケーラビリティおよびコスト効率に関する課題への対処に注力しています。

セグメント分析:方法

米国EV電池パック市場におけるレーザーセグメント

レーザー方法は、2024年に約63%の市場シェアを占め、米国EV電池パック市場における支配的な技術として台頭しています。このセグメントの優位性は、電池パック生産における高い精度、優れた速度能力、従来の方法と比較した強化された精確さなど、複数の主要な利点に起因しています。レーザー技術は、EV電池組立に不可欠な一貫した高品質の溶接を実現する能力をメーカーに提供しながら、生産プロセスにおける自動化とスケーラビリティも可能にします。今後、このセグメントは2024年〜2029年にかけて約41%の成長率が見込まれ、印象的な成長軌道を維持すると予測されています。この堅調な成長は、レーザーベースの製造施設への投資増加、レーザー溶接システムの技術革新、電気自動車における高性能電池パックへの需要増加によって牽引されると予想されています。このセグメントの拡大は、より効率的で信頼性の高い生産方法への自動車産業のシフトによってさらに支えられており、主要メーカーが電池パック組立作業にレーザー技術をますます採用しています。

米国EV電池パック市場におけるワイヤーセグメント

ワイヤー方法は米国EV電池パック市場の重要な部分を占めており、電池パック製造における信頼性が高くコスト効率の良い代替手段として機能しています。この従来のアプローチは、確立されたインフラ、低い実装コスト、産業における実績から引き続き関連性を維持しています。ワイヤー技術は、様々な電池パックの設計と構成に適応する柔軟性をメーカーに提供し、多様な生産要件に特に適しています。この方法の信頼性と実装の容易さにより、特に品質基準を維持しながらコスト最適化に注力するメーカーにとって好ましい選択肢となっています。ワイヤーセグメントの市場での継続的な存在は、強化された導電性材料と改善された接続技術を含むワイヤー技術の継続的な改善によって支えられています。さらに、既存の製造設備との互換性とオペレーターの比較的低いトレーニング要件が、産業での継続的な採用に貢献しています。

セグメント分析:部品

米国EV電池パック市場におけるカソードセグメント

カソードセグメントは、2024年の総市場シェアの約69%を占め、米国EV電池パック市場における支配的な勢力として台頭しています。この実質的な市場ポジションは、電池性能、エネルギー密度、全体的な効率を決定する上でのカソードの重要な役割に起因しています。TeslaやGeneral Motorsなどの主要OEMはカソード材料開発に多大な投資を行っており、Teslaは社内カソード製造施設の計画を発表しています。このセグメントの成長は、エネルギー密度の向上と生産コストの削減を目指した継続的な技術革新によってさらに支えられています。持続可能な輸送への注目の高まりと高性能電池への需要増加も、カソードセグメントの市場リーダーシップに貢献しています。

米国EV電池パック市場におけるセパレーターセグメント

セパレーターセグメントは、2024年〜2029年にかけて約20%の成長率が見込まれ、米国EV電池パック市場で最も急速な成長を経験すると予測されています。この加速した成長は、より小さな細孔径の開発と改善された熱安定性機能を含むセパレーター材料の継続的な革新によって牽引されています。このセグメントの拡大は、電池の安全性と性能最適化への注目の高まりによってさらに支えられています。メーカーは、強化された導電性と低減された抵抗を提供する先進的なセパレーター技術に投資しながら、持続可能でエコフレンドリーな材料も探求しています。セパレーター材料における熱安定性の向上と導電性の強化に向けたトレンドは継続すると予想され、このセグメントの革新と成長を牽引しています。

部品における残余セグメント

アノードと電解質セグメントも米国EV電池パック市場において重要な役割を果たしています。アノードセグメントは、エネルギー密度と充電能力の向上に注力した黒鉛およびシリコンベース材料の継続的な開発によって特徴付けられています。主要メーカーはアノード性能の向上とコスト削減のために研究開発に投資しています。一方、電解質セグメントは液体および固体技術の革新とともに進化し続け、電池の安全性と性能の向上に貢献しています。両セグメントは、特に急速充電能力と温度安定性などの分野で技術革新と研究開発への投資増加を目撃しています。

セグメント分析:材料タイプ

米国EV電池パック市場における天然黒鉛セグメント

天然黒鉛は、優れた電気伝導性、費用対効果、最小限の環境影響によって牽引され、米国EV電池パック市場における支配的な材料として台頭しています。この材料の約1.6g/cm3の高いタップ密度と約15μmの最適な粒子径は、EV電池用途に特に適しています。2024年、天然黒鉛は材料市場の約30%のシェアを保有すると予想されており、アノード製造での広範な使用によって支えられています。Teslaを含む主要OEMは、エネルギー密度を高め走行距離を延ばすために高ニッケルカソードに特に注力しながら、電池設計に天然黒鉛をますます取り入れています。この材料の約20%の多孔率と約360mAh/gの高いインターカレーション容量が、EV電池メーカーにとって好ましい選択肢としての地位をさらに確固たるものにしています。

米国EV電池パック市場におけるニッケルセグメント

ニッケルセグメントは米国EV電池パック市場で顕著な成長を経験しており、2024年〜2029年にかけて約33%の印象的な成長率が見込まれています。この急増は主に、電池エネルギー密度と全体的な性能の向上におけるニッケルの重要な役割に起因しています。高いエネルギー密度と耐久性を含む材料の優れた特性により、現代のEV電池製造においてますます不可欠な存在となっています。様々な政府イニシアチブと産業投資が電池生産におけるニッケル採用をさらに加速させています。カソード材料における高ニッケル含有量への継続的なシフト、特にプレミアムEVセグメントにおいては、この成長モメンタムを維持すると予想されています。ニッケル加工と統合における技術革新も、次世代電池設計での利用増加に貢献しています。

材料タイプにおける残余セグメント

米国EV電池パック市場のその他の重要な材料には、リチウム、コバルト、マンガンが含まれており、それぞれが電池性能と機能において重要な役割を果たしています。リチウムは電池化学の基本であり続け、必須のイオン伝導性とエネルギー貯蔵能力を提供しています。コバルトは、サプライチェーンの懸念から使用量削減の努力にもかかわらず、電池の安定性と熱性能の維持に引き続き不可欠です。マンガンは、生産コストを管理可能な水準に保ちながら電池性能を最適化するのに役立つコスト効率の良い選択肢として機能しています。これらの材料は、EV電池技術を進歩させるために必要な多様な材料エコシステムに集合的に貢献しており、メーカーは性能、コスト、持続可能性の最適なバランスを達成するための最適な組み合わせを継続的に探求しています。

競合環境

米国EV電池パック市場のトップ企業

米国EV電池パック市場は、LG Energy Solution、Panasonic、CATL、SK Innovation、Teslaなどの主要プレーヤー間の激しい競争と急速な技術革新によって特徴付けられています。企業は、生産コストの削減に取り組みながら、電池性能、エネルギー密度、充電能力を向上させるために研究開発に多大な投資を行っています。電池メーカーと自動車OEMの間の戦略的パートナーシップと協業は、サプライチェーンの確保とカスタマイズされたソリューションの開発のためにますます一般的になっています。製造能力の拡大は重要なトレンドとして台頭しており、企業は増大する需要に対応し地域コンテンツ要件を遵守するために米国全土に新しい生産施設を設立しています。さらに、原材料とEV電池部品供給のより良い管理を得るための垂直統合戦略が追求されており、持続可能な製造慣行とリサイクル能力への投資は産業の環境責任へのコミットメントを示しています。

強力なグローバルプレーヤーによる集約市場

米国自動車電池パック市場は高度な集約を示しており、確立されたグローバルプレーヤーが技術的専門知識と製造能力によって市場を支配しています。特に韓国と日本のアジアメーカーは、電池技術への早期投資と主要自動車メーカーとの確立された関係から、市場で強い存在感を維持しています。これらの企業はグローバルな規模と研究能力を活用して競争優位性を維持しながら、米国市場をより効果的に提供し規制要件を遵守するために地域製造施設も設立しています。

市場は、企業が市場ポジションを強化し補完的な技術を取得しようとする中で、重要な合併・買収活動を目撃しています。垂直統合はますます重要になっており、企業はサプライチェーンを確保するために原材料サプライヤーや部品メーカーを買収またはパートナーシップを結んでいます。新規参入者は、高い資本要件、技術的専門知識の必要性、確立された顧客関係から相当な参入障壁に直面していますが、特化した市場セグメントと新興技術には機会が存在します。

革新とローカライゼーションが将来の成功を牽引

米国EV電池パック市場での成功は、コスト競争力を維持し厳格な規制要件を満たしながら革新する企業の能力にますます依存しています。メーカーは、改善されたエネルギー密度、より速い充電能力、強化された安全性能を提供する次世代電池技術の開発に注力しなければなりません。共同開発プログラムとカスタマイズされたソリューションを通じた自動車OEMとの強固な関係構築は、市場シェアの維持に不可欠となっています。企業はまた、政府インセンティブの恩恵を受け、様々な規制フレームワークの下での地域コンテンツ要件を満たすために国内製造能力に投資しなければなりません。

新規参入者と中小プレーヤーにとって、成功はニッチな市場セグメントの特定と活用、または特定の市場ニーズに対応するブレークスルー技術の開発にあります。企業は、競争力のある価格構造を維持する必要性と研究開発への投資を慎重にバランスさせなければなりません。環境基準と安全認証に関するものを含む複雑な規制要件をナビゲートする能力はますます重要になるでしょう。さらに、堅固なリサイクルプログラムと持続可能な製造慣行の開発は、環境への配慮が規制要件と消費者の嗜好の両方に影響を与え続ける中で、市場での長期的な成功に不可欠となるでしょう。EV電池組立とEV電池セル技術の統合は、電気自動車電池システムの効率と持続可能性をさらに高めるでしょう。

米国EV電池パック産業リーダー

Contemporary Amperex Technology Co. Ltd. (CATL)

Envision AESC Japan Co. Ltd.

LG Energy Solution Ltd.

Panasonic Holdings Corporation

SK Innovation Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年6月:CATLはボリビアの膨大だが大部分が未開発のリチウム埋蔵量の開発を支援するためにUSD 14億を投資する予定です。6月25日のCATL幹部との会議後、ボリビアのルイス・アルセ大統領は、同国のウユニ塩原とオルロ塩原から鉱物を採掘する2つのリチウム工場建設へのコミットメントを確認しました。同国のエネルギー省によると、両工場の建設は早ければ7月に開始される可能性があります。

- 2023年3月:事情に詳しい関係者によると、Teslaは米国に電池工場を建設する計画についてContemporary Amperex Technology Co. Ltd.(CATL)と協議中であると報告されました。

- 2023年1月:Teslaはネバダ州ギガファクトリー複合施設を拡張し、3,000人の追加従業員を雇用し、100GWhの4680セル工場を含む2つの新施設を建設するためのUSD 36億の新規投資を発表しました。

米国EV電池パック市場レポートの範囲

バス、小型商用車、中・大型トラック、乗用車は車体タイプ別セグメントとしてカバーされています。BEV、PHEVは推進タイプ別セグメントとしてカバーされています。LFP、NCA、NCM、NMC、その他は電池化学別セグメントとしてカバーされています。15kWhから40kWh、40kWhから80kWh、80kWh超、15kWh未満は容量別セグメントとしてカバーされています。円筒形、パウチ形、角形は電池形状別セグメントとしてカバーされています。レーザー、ワイヤーは方法別セグメントとしてカバーされています。アノード、カソード、電解質、セパレーターは部品別セグメントとしてカバーされています。コバルト、リチウム、マンガン、天然黒鉛、ニッケルは材料タイプ別セグメントとしてカバーされています。| バス |

| 小型商用車 |

| 中・大型トラック |

| 乗用車 |

| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| その他 |

| 15kWhから40kWh |

| 40kWhから80kWh |

| 80kWh超 |

| 15kWh未満 |

| 円筒形 |

| パウチ形 |

| 角形 |

| レーザー |

| ワイヤー |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| コバルト |

| リチウム |

| マンガン |

| 天然黒鉛 |

| ニッケル |

| その他の材料 |

| 車体タイプ | バス |

| 小型商用車 | |

| 中・大型トラック | |

| 乗用車 | |

| 推進タイプ | BEV |

| PHEV | |

| 電池化学 | LFP |

| NCA | |

| NCM | |

| NMC | |

| その他 | |

| 容量 | 15kWhから40kWh |

| 40kWhから80kWh | |

| 80kWh超 | |

| 15kWh未満 | |

| 電池形状 | 円筒形 |

| パウチ形 | |

| 角形 | |

| 方法 | レーザー |

| ワイヤー | |

| 部品 | アノード |

| カソード | |

| 電解質 | |

| セパレーター | |

| 材料タイプ | コバルト |

| リチウム | |

| マンガン | |

| 天然黒鉛 | |

| ニッケル | |

| その他の材料 |

市場の定義

- 電池化学 - このセグメントで考慮される様々な電池化学タイプには、LFP、NCA、NCM、NMC、その他が含まれます。

- 電池形状 - このセグメントで提供される電池形状のタイプには、円筒形、パウチ形、角形が含まれます。

- 車体タイプ - このセグメントで考慮される車体タイプには、乗用車、小型商用車(LCV)、中・大型トラック(M&HDT)、バスが含まれます。

- 容量 - このセグメントに含まれる様々な電池容量タイプには、15kWhから40kWh、40kWhから80kWh、80kWh超、15kWh未満が含まれます。

- 部品 - このセグメントでカバーされる様々な部品には、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされる様々な材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他の材料が含まれます。

- 方法 - このセグメントでカバーされる方法のタイプには、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次1

- 車両タイプ - このセグメントで考慮される車両タイプには、乗用車、および様々なEVパワートレインを搭載した商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。自動車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車とは、外部から充電可能な電気自動車であり、一般的にすべての電気自動車およびプラグイン電気自動車、ならびにプラグインハイブリッドが含まれます。 |

| サービスとしての電池 | EVの電池をサービスプロバイダーからレンタルしたり、充電が切れた際に別の電池と交換したりできるビジネスモデル |

| 電池セル | 電気エネルギーを蓄える電気自動車の電池パックの基本単位であり、通常はリチウムイオンセルです。 |

| モジュール | EV電池パックのサブセクションであり、複数のセルをグループ化したもので、製造とメンテナンスを容易にするためによく使用されます。 |

| 電池管理システム(BMS) | 充電式電池を管理する電子システムであり、電池を安全動作領域外での動作から保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ります。 |

| エネルギー密度 | 電池セルが所定の体積に蓄えられるエネルギー量の指標であり、通常はワット時/リットル(Wh/L)で表されます。 |

| パワー密度 | 電池がエネルギーを供給できる速度であり、多くの場合ワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | 電池が元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの数。 |

| 充電状態(SOC) | 電池の容量と比較した現在の充電レベルを表すパーセンテージで表された測定値。 |

| 健全性状態(SOH) | 電池の全体的な状態の指標であり、新品時と比較した現在の性能を反映しています。 |

| 熱管理システム | EVの電池パックの最適な動作温度を維持するために設計されたシステムであり、多くの場合冷却または加熱方法を使用します。 |

| 急速充電 | 標準的な充電よりもはるかに速い速度でEV電池を充電する方法であり、通常は専用の充電設備が必要です。 |

| 回生ブレーキ | 電気自動車およびハイブリッド車において、制動時に通常失われるエネルギーを回収し電池に蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定は、収益とボリュームの両面で提供されています。市場収益は、ボリューム需要にボリューム加重平均電池パック価格(kWh当たり)を乗じることで算出されます。電池パック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者の嗜好など、平均販売価格に影響を与える様々な要因を考慮し、過去データと将来のトレンドの両方の推定を提供しています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム