食品グレードアルコール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.62 十億米ドル |

| 市場規模 (2031) | 5.49 十億米ドル |

| 成長率 (2026 - 2031) | 3.51% CAGR |

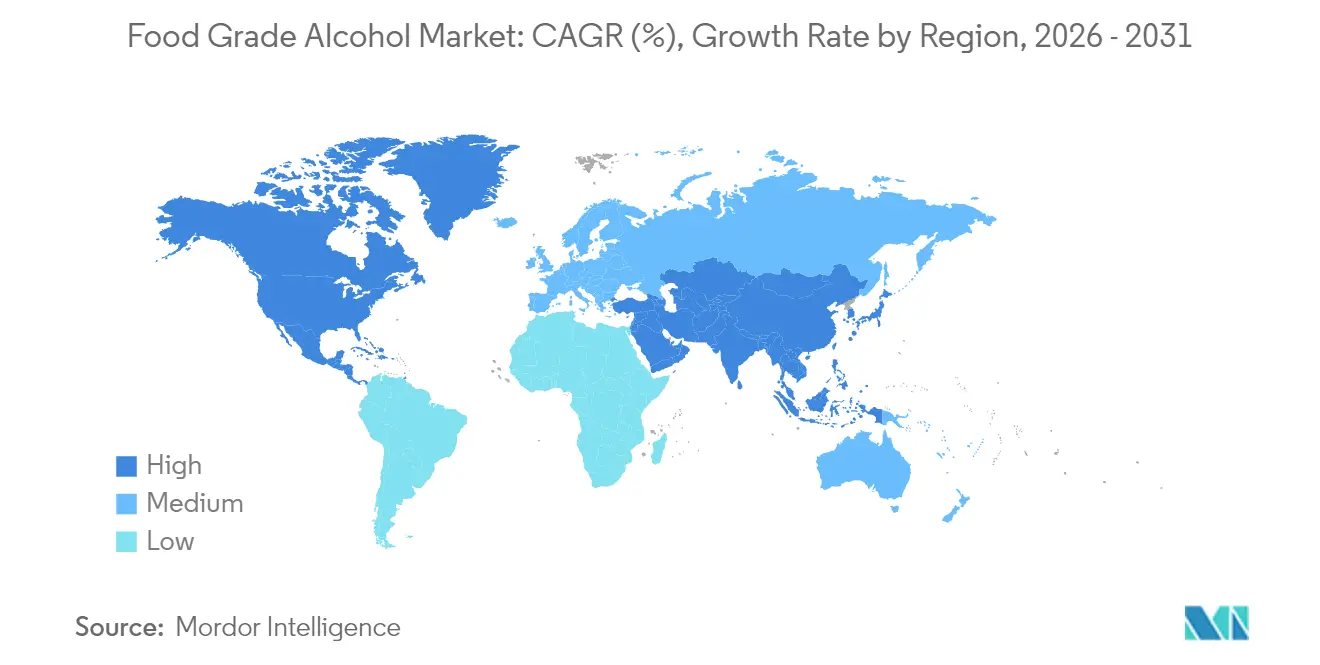

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

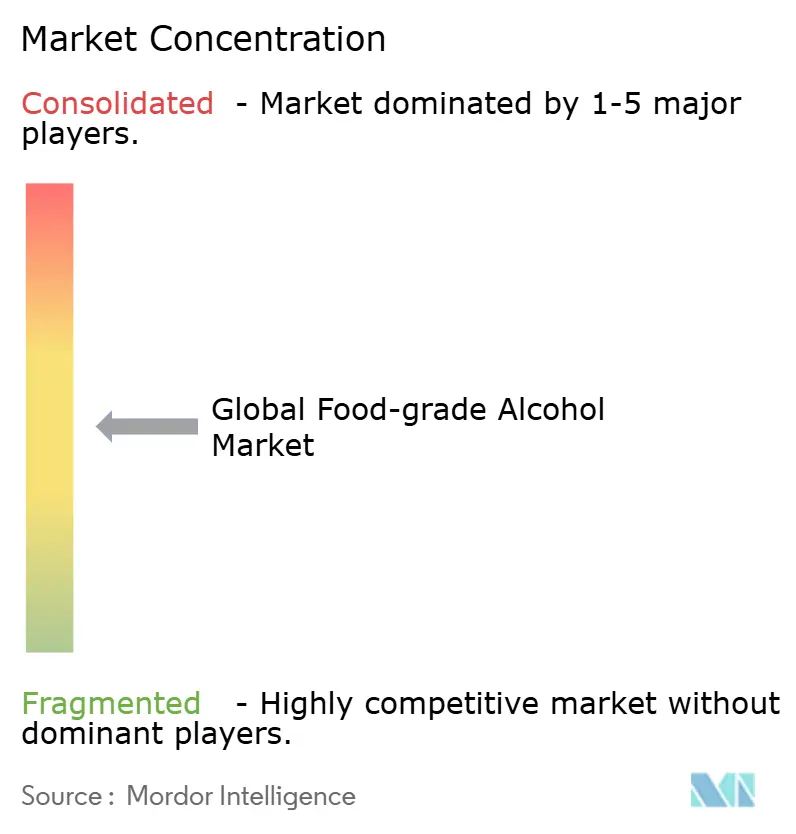

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品グレードアルコール市場分析

食品グレードアルコール市場規模は、2025年の44億6,000万米ドルから2026年には46億2,000万米ドルに成長し、2026年から2031年にかけてCAGR 3.51%で2031年までに54億9,000万米ドルに達すると予測されています。本市場は、食品加工、飲料、栄養補助食品、医薬品添加剤における多様な用途を通じて安定性を示しています。食品医薬品局(FDA)によるエタノールの一般的に安全と認められる(GRAS)物質への分類は、製造業者に明確な規制遵守の枠組みを提供しています。市場成長は、食品製造業者が成分の透明性に対する消費者需要に応えるために合成溶剤を天然代替品に置き換えるという、クリーンラベル原料の採用拡大によって支えられています。レディ・トゥ・ドリンク飲料やハードセルツァーの成長が追加需要を生み出す一方、植物性・ビーガン製品の台頭により、従来の化学溶剤に代わる抽出プロセスに食品グレードアルコールが必要とされています。

主要レポートのポイント

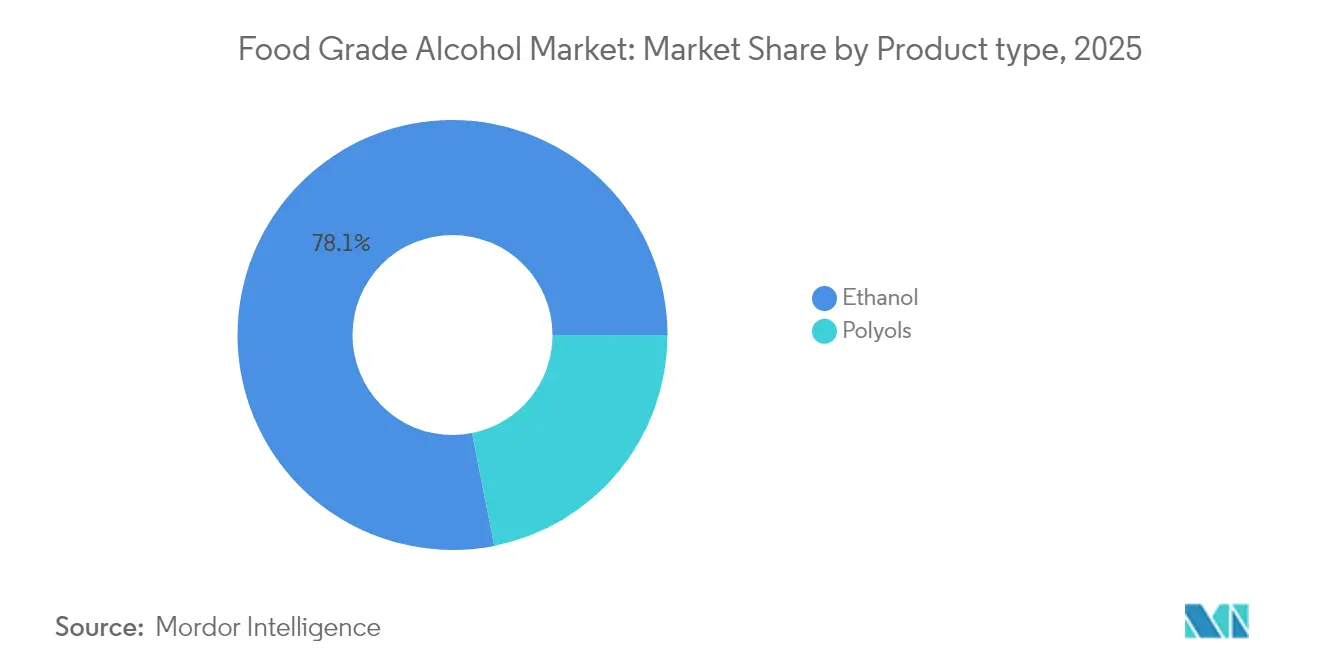

- 製品タイプ別では、エタノールが2025年の食品グレードアルコール市場シェアの78.12%を占め、ポリオールは2031年にかけてCAGR 5.23%で成長すると予測されています。

- 原料別では、サトウキビおよび糖蜜が2025年の収益の32.55%でトップを占め、トウモロコシベースの生産は2031年にかけてCAGR 4.89%が見込まれています。

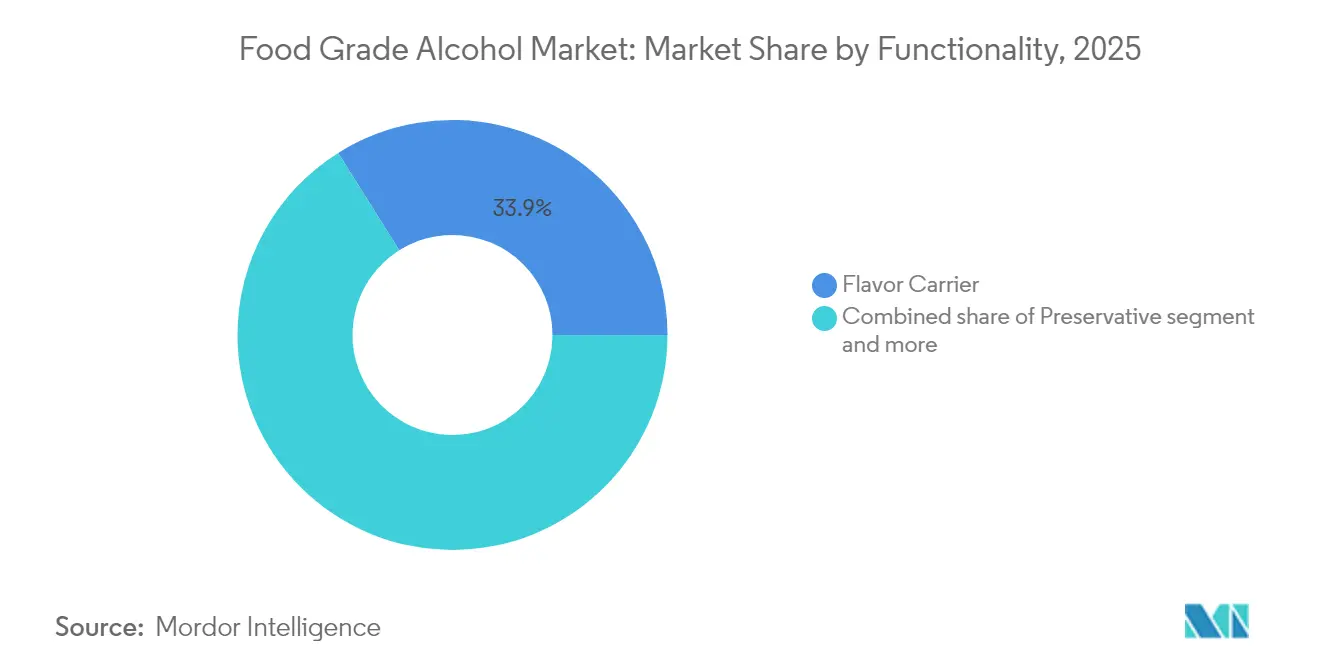

- 機能性別では、フレーバーキャリアが2025年の食品グレードアルコール市場規模の33.92%を占め、溶剤および抽出用途が2031年にかけて最速のCAGR 5.05%を示しています。

- 用途別では、食品加工が2025年収益の29.12%を占め、栄養補助食品が2031年にかけて最速のCAGR 5.48%を示しています。

- 地域別では、欧州が2025年収益の33.05%を占め、アジア太平洋地域が2031年にかけてCAGR 5.11%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品グレードアルコール市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料におけるクリーンラベル溶剤の需要増加 | +0.8% | 北米および欧州連合での採用が最も強い、グローバル | 中期(2~4年) |

| レディ・トゥ・ドリンク(RTD)およびハードセルツァーカテゴリーの拡大 | +0.6% | 北米および欧州が中核、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 非遺伝子組み換えおよび天然原料に対する消費者嗜好の高まり | +0.5% | 先進市場が主導、グローバル | 長期(4年以上) |

| 機能性食品・飲料市場の成長 | +0.4% | アジア太平洋地域が中核、北米および欧州連合への波及 | 中期(2~4年) |

| 昆虫タンパク質抽出プロセスにおける食品グレードアルコールの使用 | +0.2% | 欧州連合および北米が早期採用、アジア太平洋地域は新興 | 長期(4年以上) |

| 植物性・ビーガン製品の処方における食品グレードアルコールの使用増加 | +0.3% | 都市市場に集中、グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食品・飲料におけるクリーンラベル溶剤の需要増加

食品加工におけるクリーンラベル溶剤へのシフトは、成分の透明性に対する消費者需要の高まりと化学物質使用に関する規制強化によって推進されています。欧州連合によるヘキサンの神経毒性物質への再分類により、製造業者は特に抽出プロセスにおいて食品グレードエタノールを中心とした安全な代替品を採用するようになりました。この規制変更は、多国籍食品企業が製品の一貫性を維持するために地域をまたいで処方を統一するため、グローバル市場に影響を与えています。クリーンラベルへの処方変更は高い価格を実現する一方、製造業者の健康関連の責任リスクへの露出を低減します。食品グレードアルコールの一般的に安全と認められる(GRAS)ステータスにより、新規溶剤に必要な広範な安全性試験が不要となります。プライベートブランド小売業者によるクリーンラベル仕様の採用は、確立された食品グレードアルコール製造業者に恩恵をもたらすサプライチェーン要件を生み出しています。

レディ・トゥ・ドリンク(RTD)およびハードセルツァーカテゴリーの拡大

レディ・トゥ・ドリンク(RTD)およびハードセルツァーセグメントはアルコール消費パターンを変革し、高純度食品グレードアルコールへの新たな需要を生み出しています。これらの製品は低カロリーの選択肢を提供することで健康志向の消費者にアピールしており、ハードセルツァーは1杯あたり約100カロリーであるのに対し、ビールは150~200カロリーです。これらの飲料の製造には、特徴的なクリーンでニュートラルな味わいのプロファイルを維持するために高純度エタノールが必要であり、食品グレードアルコールサプライヤーのプレミアム価格設定を高めています。アルコール代替品や機能性原料を含む健康・ウェルネス事業の拡大に向けたAsahiの戦略的注力は、これらのトレンドに向けた業界全体のシフトを示しています。市場飽和への懸念にもかかわらず、このカテゴリーはフレーバーや機能性添加物の革新を通じて成長を続けています。製造要件は参入障壁を生み出し、既存の精製インフラを持つ確立された食品グレードアルコールサプライヤーに恩恵をもたらし、現在の製造業者間での市場シェアを集約しています。

非遺伝子組み換えおよび天然原料に対する消費者嗜好の高まり

非遺伝子組み換えおよび天然原料に対する消費者嗜好は、ニッチな需要から主流の期待へとシフトし、食品業界全体の調達戦略を変革しています。国際食品情報評議会(IFIC)によると、2023年に米国の回答者の28%が非遺伝子組み換えとラベル表示された食品・飲料を定期的に購入していると報告しています [1]出典:国際食品情報評議会(IFIC)、「2023年食品と健康調査」、foodinsight.org。この変化は食品グレードアルコール生産に大きな影響を与えており、原料の選択が製品のポジショニングと価格設定に影響します。有機および非遺伝子組み換え認証エタノールは従来の代替品と比較して高い価格を実現し、サプライチェーンの検証と認証プロセスに投資する生産者に機会をもたらしています。このトレンドは食品用途を超えて医薬品添加剤や化粧品原料にも広がっており、天然由来の主張がプレミアム市場での差別化を提供しています。規制の枠組みは天然原料の調達を重視することでこの移行を支援しています。経済的影響は大きく、非遺伝子組み換え検証には広範なサプライチェーン文書化とサードパーティ監査が必要です。これにより、認証リソースを欠く小規模競合他社を潜在的に制限しながら、確立された品質管理システムを持つ大規模生産者に恩恵をもたらす運営上の複雑さが生じます。

機能性食品・飲料市場の成長

機能性食品・飲料市場の成長は食品グレードアルコール市場を牽引しており、エタノールおよびその他の食品グレードアルコールは生理活性成分の処方、安定化、デリバリーに不可欠です。これらの機能性製品は、活性化合物を抽出、保存、統合するために高純度溶剤を必要とします。食品グレードエタノールは、人体への安全性、水溶性および脂溶性成分の両方を溶解する有効性、クリーンラベルおよび有機認証要件への適合性から、主要溶剤として機能しています。アルコールベースの抽出法は、免疫ブースター、エナジードリンク、ノートロピクス、消化器系製品に使用されるハーブ原料からのポリフェノール、アルカロイド、フラボノイドの完全性と生物学的利用能を維持します。中国栄養健康食品協会によると、中国の機能性食品生産量は2023年に85万2,000メートルトンに達し、前年の78万7,000メートルトンから増加しました [2]出典:中国栄養健康食品協会、「中国における健康・機能性食品の総生産量」、cnhfa.org.cn。この生産増加は、予防的健康と機能性食品開発に対する中国の注力と一致しており、食品グレードエタノールを活用する植物エキスおよび天然生理活性デリバリーシステムへの需要を高めています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルコールへの高い課税および消費税 | -0.9% | オーストラリアおよび欧州連合で特に深刻、グローバル | 短期(2年以内) |

| 文化的、倫理的、宗教的制限 | -0.4% | 中東、南アジア、特定地域 | 長期(4年以上) |

| 食品グレードアルコールに対する厳格な規制の枠組み | -0.6% | 管轄によって強度が異なる、グローバル | 中期(2~4年) |

| 原材料価格の変動 | -0.7% | 農業地域に集中、グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アルコールへの高い課税および消費税

主要市場全体でのアルコール課税の増加は、食品グレードアルコール市場の成長に対する重大な課題をもたらしています。政府の政策は高い税金による歳入確保を優先しており、業界の運営に影響を与えています。2023年度において、米国の連邦消費税構造は年間111億米ドルを生み出し、スピリッツがアルコール税総額の61%を占めています [3]出典:米国議会図書館、「アルコール消費税」、www.congress.gov。これらの増税はサプライチェーン全体に影響を与え、食品製造業者は投入コストの上昇を吸収するか消費者に転嫁するかを迫られ、アルコール含有製品への需要が潜在的に低下する可能性があります。管轄をまたぐ税率の違いと進化する報告要件は、製造業者に規制上の複雑さを加えています。例えば、ニュージーランドが最近消費税率をリットルあたり49.855セントから53.170セントに調整したことは、世界的なアルコール課税増加の継続的なトレンドを示しています。

食品グレードアルコールに対する厳格な規制の枠組み

食品グレードアルコール業界における規制の複雑さは、管轄が包括的な食品安全の枠組みを実施するにつれて増大し続けています。食品安全近代化法は蒸留所に予防的管理とハザード分析プロトコルの実施を義務付けており、特に小規模生産者に大きな運営コストをもたらしています。21 CFR第110条に基づく現行の適正製造規範規制は、広範な文書化、人員訓練、施設維持基準を要求し、品質管理システムへの相当な投資を必要とします。国際規制はさらなる複雑さを加えており、生産者はグローバル市場にアクセスするために複数の枠組みに準拠しなければなりません。例えば、欧州連合のスピリッツ飲料規制は農業由来のエチルアルコールの使用を義務付け、合成代替品を禁止しており、サプライチェーンの柔軟性を制限しています。食品安全基準の進化する性質は継続的な監視と適応を必要とし、確立された規制担当部門を持つ大規模生産者に有利な継続的なコンプライアンスコストをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エタノールの優位性がポリオールの革新に直面

エタノールは2025年に78.12%の支配的な市場シェアを保持しており、確立された規制の枠組みと食品加工、飲料、医薬品添加剤における多様な用途によって支えられています。ポリオールは最も成長の速いセグメントを代表しており、2031年にかけてCAGR 5.23%で成長し、砂糖不使用および糖尿病対応製品での採用増加によって牽引されています。この成長パターンは市場のシフトを示しており、従来のエタノール用途が安定する一方でポリオール用途が健康志向の消費者と機能性食品製造業者からの需要を満たすために拡大しています。ポリオールは低カロリー含有量と特定の処方における安定性の向上という明確な利点を提供し、特殊な食事制限製品に適しています。

規制の枠組みはポリオールに利点を提供しており、特にエタノールがその精神活性特性により制限に直面する用途、特に子供向けおよび健康志向の消費者向け製品において有利です。21 CFR第172条に基づく食品医薬品局のガイドラインは食品用途におけるポリオール使用の具体的なパラメータを提供し、製造業者のコンプライアンスの不確実性を低減しています。ポリオールの生産は、食品安全基準とアルコール課税規則の両方に準拠しなければならないエタノール蒸留と比較して、規制要件が少なくなっています。国際貿易において、ポリオールベースの製品はエタノール含有製品よりも輸入障壁や税務上の複雑さが少なくなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原料別:原料の多様化が加速

サトウキビおよび糖蜜は2025年に32.55%の市場シェアを保持しており、確立されたサプライチェーンと熱帯地域、特にブラジルのエタノール産業における経済的優位性により、主要原料としての地位を維持しています。トウモロコシベースの生産は北米の農業的強みとトウモロコシからエタノールへの変換効率の向上によって牽引され、CAGR 4.89%で最高の成長率を示しています。小麦とキャッサバは代替原料として機能し、それぞれ地域の農業的優位性を活用しています。農業廃棄物やセルロース系材料を含む代替原料は、持続可能性要件の増加に伴い拡大の可能性を持つニッチセグメントを占めています。

エネルギー調査局によると、ブラジルは2023年に353億リットルのエタノールを生産し、2022年から15.3%増加し、7億1,300万トンのサトウキビを処理しました。この生産量は、確立されたプロセスが厳格な純度基準を満たす食品グレード用途において特に、サトウキビベースのエタノールにコスト上の優位性を提供しています。トウモロコシベースの生産は主にトウモロコシ価格に影響される独自の経済条件下で運営されています。特定の地域への原料生産の集中はサプライの脆弱性を生み出しており、主要生産地域での悪天候や規制変更が食品グレードアルコールの供給と価格に影響を与える可能性があります。

機能性別:抽出用途がイノベーションを牽引

食品グレードアルコール市場は機能的用途全体にわたって顕著なセグメント化を示しており、フレーバーキャリアが2025年に33.92%の市場シェアで支配的な地位を維持しています。この優位性は、食品・飲料製造セクター全体における味覚化合物の抽出とデリバリーにおける食品グレードアルコールの基本的な役割に起因しています。溶剤および抽出剤用途は大きな成長ポテンシャルを示しており、主に機能性食品生産と植物エキス製造プロセスでの採用増加に起因して、2031年にかけてCAGR 5.05%が予測されています。

グローバル市場ランドスケープにおいて、保存料用途は食品製造業者からの安定した需要を生み出し続けており、テクスチャライザーおよび保湿剤機能は食品業界全体の拡大と一致した成長パターンを示しています。機能的用途全体にわたる多様化は、食品グレードアルコールをグローバル食品加工セクターにおける多用途原料として位置付け、複数の収益チャネルを確立し、個別の用途セグメント内の混乱に対する市場の脆弱性を低減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:栄養補助食品が成長をリード

食品加工は2025年に29.12%の市場シェアで最大の用途セグメントを維持しており、食品グレードアルコールは複数の食品カテゴリーにわたる製造プロセスの主要成分として機能しています。栄養補助食品は2031年にかけてCAGR 5.48%で最も成長の速い用途を代表しており、機能性食品市場の拡大と予防的ヘルスケアに対する消費者の関心の高まりによって支えられています。栄養補助食品の成長は高齢化人口、医療費の上昇、栄養補給に対する消費者意識の向上に起因しています。食品グレードアルコールは直接処方と植物原料の抽出・精製の両方に機能しており、その安全性プロファイルと規制遵守が代替溶剤よりも好まれる理由となっています。

飲料は重要で安定した用途セグメントを構成しており、医薬品添加剤は医薬品セクターの拡大に沿って一貫した成長を示しています。医薬品添加剤セグメントは厳格な品質要件から恩恵を受けており、強力な品質管理システムと規制遵守を持つ確立された食品グレードアルコール製造業者が有利です。食品と医薬品の両方の品質基準を満たす製造業者は、医薬品グレードの食品アルコール製品に対してプレミアム価格を確保できる可能性があります。化粧品およびパーソナルケア製品における追加用途は市場の多様性に貢献していますが、これらは量的には小規模にとどまっています。

地域分析

欧州は2025年にグローバル市場シェアの33.05%を占めており、スピリッツ飲料に農業由来のエタノールを義務付けるEU規制2019/787によって牽引されています。この規制は合成代替品を禁止しながら食品グレードアルコールへの安定した需要を確保しています。この地域の市場優位性は、確立された蒸留産業、高度な食品加工セクター、天然原料に対する消費者需要によって支えられています。EU加盟国全体にわたる統一された規制により、生産者は厳格な品質基準を維持しながら運営効率を達成できます。欧州の需要は植物性および有機食品製品への用途を通じて成長を続けており、この地域の持続可能性への注力と一致しています。

アジア太平洋地域は2031年にかけてCAGR 5.11%で最高の成長率を示しています。この成長は食品加工産業の拡大、可処分所得の増加、西洋的消費パターンの採用増加に起因しています。この地域の市場ポテンシャルは、大規模な人口、都市開発、加工食品や利便性食品に向けた食生活嗜好の変化によって高められています。中国の規制環境は引き続き発展しており、国家市場監督管理総局がアルコール含有食品製品の新たな表示要件を実施しています。日本とオーストラリアの規制基準はグローバル要件と一致しており、食品グレードアルコール生産への国際貿易と投資を支援しています。

北米は、成熟市場での緩やかな成長を示しながらも、発達したエタノール生産インフラと食品加工産業を通じて強固な市場地位を維持しています。この地域は豊富なトウモロコシ資源と効率的なサプライチェーンを食品グレードアルコール生産に活用しています。南米では、ブラジルの大規模なエタノール生産能力がグローバル供給に貢献しながら、食品グレードアルコールを組み込んだ地域の食品加工用途を発展させています。

競合ランドスケープ

食品グレードアルコール市場は、多国籍企業と地域生産者間のバランスの取れた競争を反映した、集中を伴う中程度の断片化を示しています。この市場構造は、規模によるコストリーダーシップ戦略と様々な市場セグメントにわたるニッチ差別化アプローチの両方を可能にしています。Archer-Daniels-Midland Company、Cargill, Incorporated、Wilmar International Limited、Roquette Frèresなどの企業は、垂直統合とグローバル流通ネットワークを活用して規模の経済を実現しています。

市場は強力な規制遵守能力を持つ企業を優遇しており、国際的な食品安全要件が専任の品質管理システムを持たない小規模生産者に参入障壁を生み出しています。企業はグローバル市場全体で食品製造業者の持続可能性へのコミットメントと透明性イニシアチブを支援するために、持続可能性の認証とクリーンラベルポジショニングをますます優先しています。主要生産者はプロセス最適化と品質向上のための技術採用に注力し、医薬品グレードの基準を満たすための高度な精製技術と分析能力に投資しています。

食品グレードアルコール業界は、昆虫タンパク質処理や植物エキスなどの新興用途において機会を提供しており、早期市場参入がリーダーシップポジションを確立できます。業界構造は買収ベースの統合と有機的成長の両方を支援しており、特に発展途上地域において顕著です。規制要件と資本投資は参入障壁を生み出しながら運営効率と強固な国際顧客関係を報いており、異なる地理的市場全体にわたる競合ランドスケープを形成しています。

食品グレードアルコール業界リーダー

Archer-Daniels-Midland Company

Cargill, Incorporated

Wilmar International Limited

Roquette Frères

Manildra Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Godavari Biorefineriesが穀物・トウモロコシベースのエタノール生産への投資を発表しました。同社は既存の事業と並行して新たな200 KLPDのトウモロコシ・穀物ベースの蒸留所を設立するために1億3,000万インドルピーを投資する計画です。この拡張により、デュアル原料能力を通じた運営の柔軟性が向上します。

- 2024年1月:Associated Alcohols and Breweries Limited(AABL)がマディヤ・プラデーシュ州インドール近郊のバルワハにあるエタノールプラントで商業生産を開始しました。穀物ベースのエタノール施設は130 KLPDの生産能力を持ち、約1億5,000万インドルピーの投資で設立されました。

- 2023年9月:Greenfield Global Inc.とREMET Alcohols, Inc.がカリフォルニア州および米国西部での高純度および変性アルコールへの需要増加に対応するためのパートナーシップを締結しました。Greenfield Globalは直接顧客への供給を維持し、REMET Alcohols, Inc.はGreenfield Globalのエタノール調達を通じて独自の顧客基盤を担当します。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、食品グレードアルコール市場を、食品安全規制(例:FDA GRASおよびそれに相当するEU指令)のもとで製造され、包装食品、飲料、栄養補助食品、および医薬品添加剤における溶剤、保存料、フレーバーキャリア、テクスチャライザー、または抽出媒体として使用するために販売される、すべてのエタノールおよびポリオールアルコールと定義する。

スコープの除外:燃料用、工業用、または変性アルコールのストリームは対象外とし、ベースラインが人体消費に法的に許可された量のみを反映するようにしている。

セグメンテーション概要

- 製品タイプ別

- エタノール

- ポリオール

- 原料別

- サトウキビおよび糖蜜

- トウモロコシ

- 小麦

- キャッサバ

- その他の原料

- 機能性別

- 保存料

- フレーバーキャリア

- 溶剤および抽出剤

- テクスチャライザーおよび保湿剤

- 用途別

- 食品加工

- 飲料

- 栄養補助食品

- 医薬品添加剤

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東およびアフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、およびラテンアメリカにわたる地域の穀物スピリッツ生産者、原料ブレンダー、クラフト飲料フォーミュレーター、および規制コンプライアンス担当者を対象に、構造化インタビューおよび簡易アンケートを実施している。これらの知見により、純度カットオフ、現行の平均販売価格、および食品グレード生産量のうち飲料向けとニュートラシューティカルズ向けに流れる割合が検証され、デスクワークだけでは埋められないギャップが補完される。

デスクリサーチ

FAOSTATの作物収支、USDA海外農業局の貿易概要、EurostatのCOMEXT関税コード、および国際砂糖機関の四半期報告書など、原材料および完成アルコールのフローを追跡する公開データセットを起点とする。上場蒸留所の10-K、蒸留スピリッツ協会のホワイトペーパー、およびD&B Hooversを通じて取得した申告書から得られた生産・販売開示情報は、サプライヤーの収益および生産能力をさらに裏付ける。ニュースおよび価格スナップショットはDow Jones Factivaでスクリーニングされ、抽出プロセスに関する特許クラスターはQuestelでサンプリングされ、新興需要ニッチを特定する。このリストは例示的なものであり、モデリング前に数値を確認・明確化するために多数の追加出版物が活用されている。

市場規模推計と予測

トップダウンモデルは、国レベルの飲料および医薬品生産量を潜在需要プールに変換し、一次調査での通話を通じて精緻化した食品グレード浸透率を適用する。報告収益のサプライヤー集計と、サンプリングされたASPに数量チェックを乗じたものがボトムアップのクロスチェックとして機能する。追跡される主要変数には、サトウキビおよびトウモロコシの原料供給量、1トン当たりのエタノール収率、一人当たりのスピリッツ消費量、ポリオール輸出量、規制上の純度変化、および植物由来抽出物への代替が含まれる。2030年までの予測は、これらのドライバーを過去の数量変動に結びつける多変量回帰に基づいており、政策または作物ショックに対するシナリオクッションを設けている。ボトムアップデータが乏しい場合、補間には3年移動平均と最近傍価格設定が使用される。

データ検証と更新サイクル

2つのモデルビュー間のトライアンギュレーションにより外れ値が浮き彫りになり、承認前にレビューパネルが再検討する。アウトプットは独立した貿易・消費指標と比較され、重大な差異が生じた場合は再作業が行われる。レポートは毎年更新され、原料価格の急騰、関税措置、または規制改正によってベースラインが変動する可能性がある場合には中間更新が発行される。

MordorのFood Grade Alcoholベースラインが信頼を得る理由

企業が異なる純度閾値を選択し、ポリオールを束ねたり除外したり、更新間隔が不均一であるため、公表された推計値はしばしば乖離する。

主要なギャップ要因としては、第一に製品スコープのばらつき、第二に付加価値税または消費税が控除されているかどうか、第三に為替レートおよびASPドリフトが再ベンチマークされる頻度が挙げられる。Mordorの厳格なスコープ定義、年次更新ポリシー、およびデュアルビューモデリングは、意思決定者が過大でも過度に保守的でもない数値に依拠できるよう支援する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 4.46 B(2025年) | Mordor Intelligence | - |

| USD 6.70 B(2024年) | Global Consultancy A | 非食品工業用エタノールおよび糖アルコール甘味料を含む |

| USD 3.59 B(2024年) | Regional Consultancy B | ポリオールを除外し、飲料グレードエタノールのみを計上 |

| USD 9.20 B(2024年) | Trade Journal C | パーソナルケア用アルコールを束ね、通貨再調整なしに高いASPを適用 |

要約すると、スコープ、純度、および価格設定の前提条件を統一すると、Mordorの数値は中間点付近に位置し、ユーザーが明確に文書化されたインプットと再現可能なステップまで遡ることができる、バランスのとれた透明性の高いベースラインを提供していることが比較から示される。

レポートで回答される主要な質問

食品グレードアルコール市場の現在の価値はいくらですか?

2026年の食品グレードアルコール市場は46億2,000万米ドルと評価されており、2031年までに54億9,000万米ドルに達すると予測されています。

食品グレードアルコール市場を支配している製品タイプはどれですか?

エタノールが2025年に78.12%のシェアで支配しており、ポリオールはCAGR 5.23%で最も速く成長しています。

なぜアジア太平洋地域が最も成長の速い地域なのですか?

食品加工施設の急速な拡大、可処分所得の増加、食生活パターンの変化がアジア太平洋地域を2031年にかけてCAGR 5.11%に押し上げています。

消費税は食品グレードアルコール市場にどのような影響を与えますか?

オーストラリアのインフレ率を上回る引き上げや米国の連邦税などの消費税の上昇は、投入コストを引き上げ、下流の食品・飲料セクターでの需要を抑制する可能性があります。

最終更新日: