オゼンピック市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

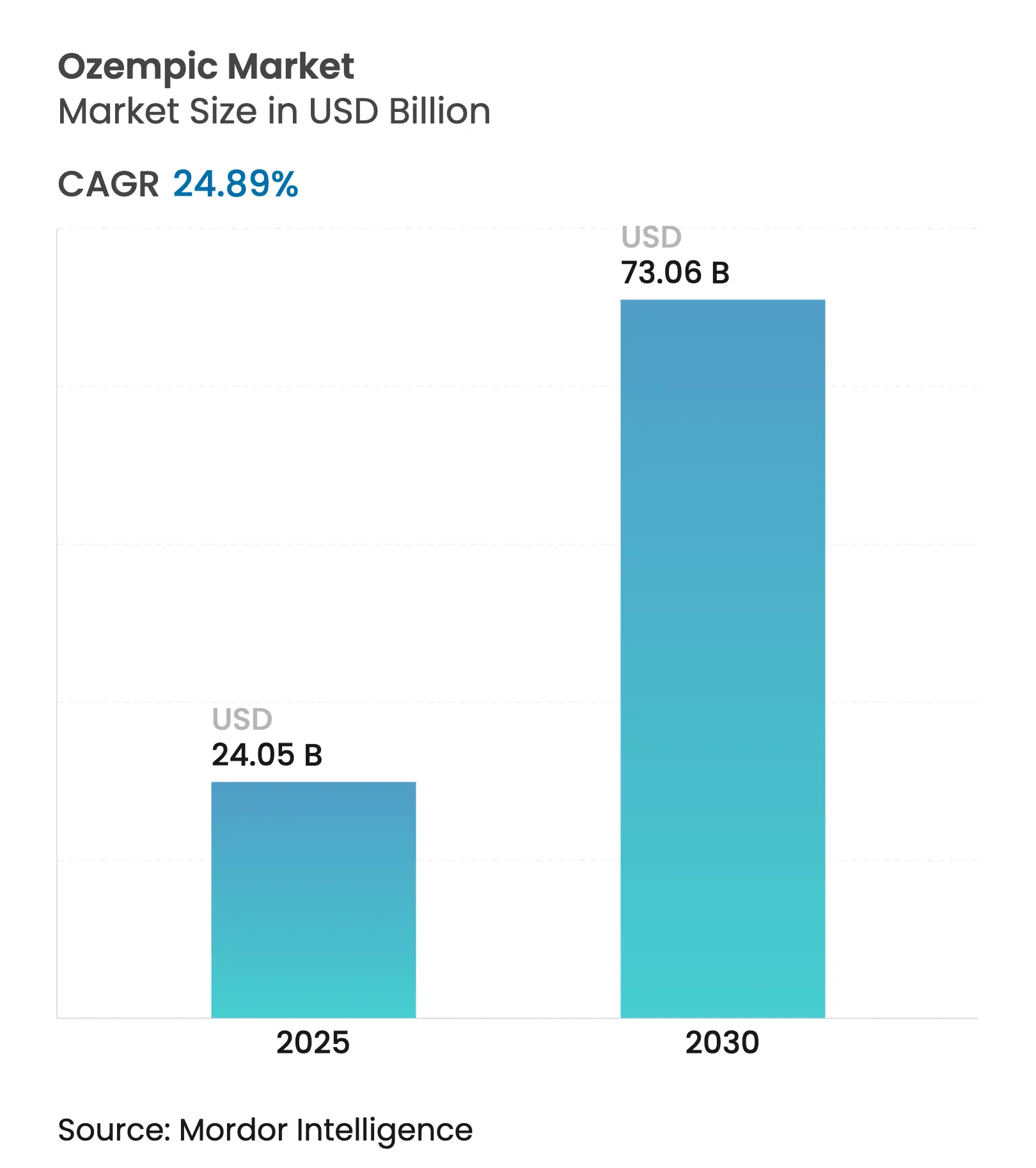

| 市場規模 (2025) | 24.05 十億米ドル |

| 市場規模 (2030) | 73.06 十億米ドル |

| 成長率 (2025 - 2030) | 24.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

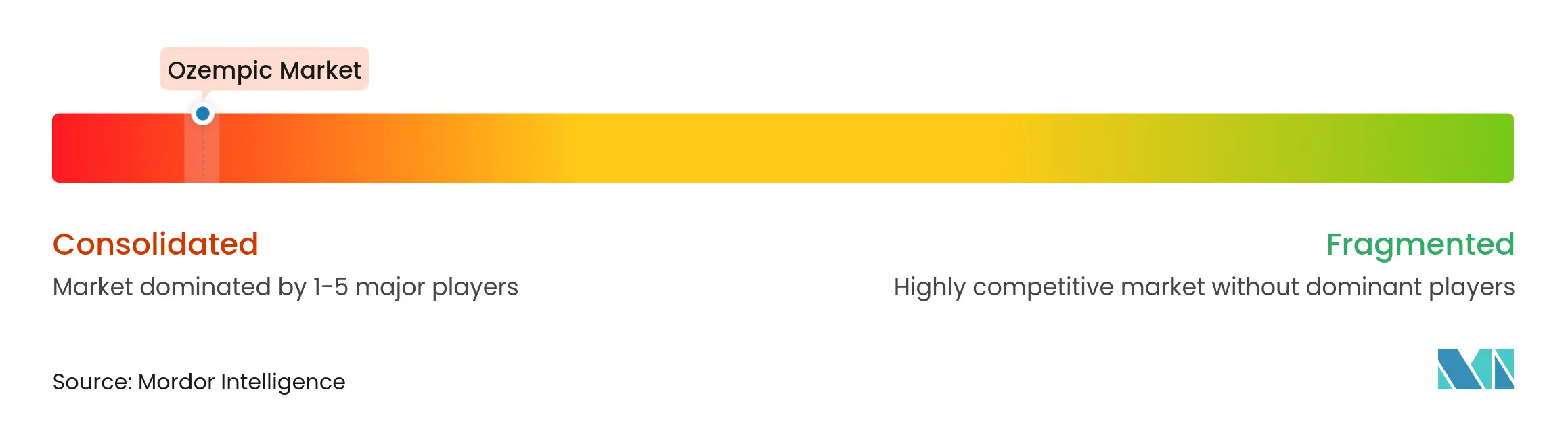

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオゼンピック市場分析

オゼンピック市場規模は2025年にUSD 240億5,000万と推定され、予測期間(2025年〜2030年)中に24.89%超のCAGRで、2030年までにUSD 730億6,000万に達する見込みです。

この急激な成長軌跡は、供給の安定化、積極的な製造能力の拡大、そして世界中の代謝疾患ケアを再定義しつつある臨床適応症の拡大を反映しています。Novo Nordiskの90億USD規模の世界的な生産能力増強計画、2025年2月のFDAによる供給不足解消、および支払者による受け入れ拡大が相まって治療の普及を加速させる一方、複占的な市場構造が競争上のポジショニングを激化させています。肥満有病率の上昇、デジタル処方経路の普及、心血管および腎保護効果に関するエビデンスの蓄積がさらに需要を下支えしています。同時に、迫りくるメディケア価格交渉および特許切れが価値獲得を再編しうる価格不確実性をもたらしています。

主要レポートのポイント

- 地域別では、北米が2024年に69.97%の市場シェアで首位を占め、アジア太平洋は2030年にかけて年平均成長率(CAGR)5.01%で成長する見込みです。

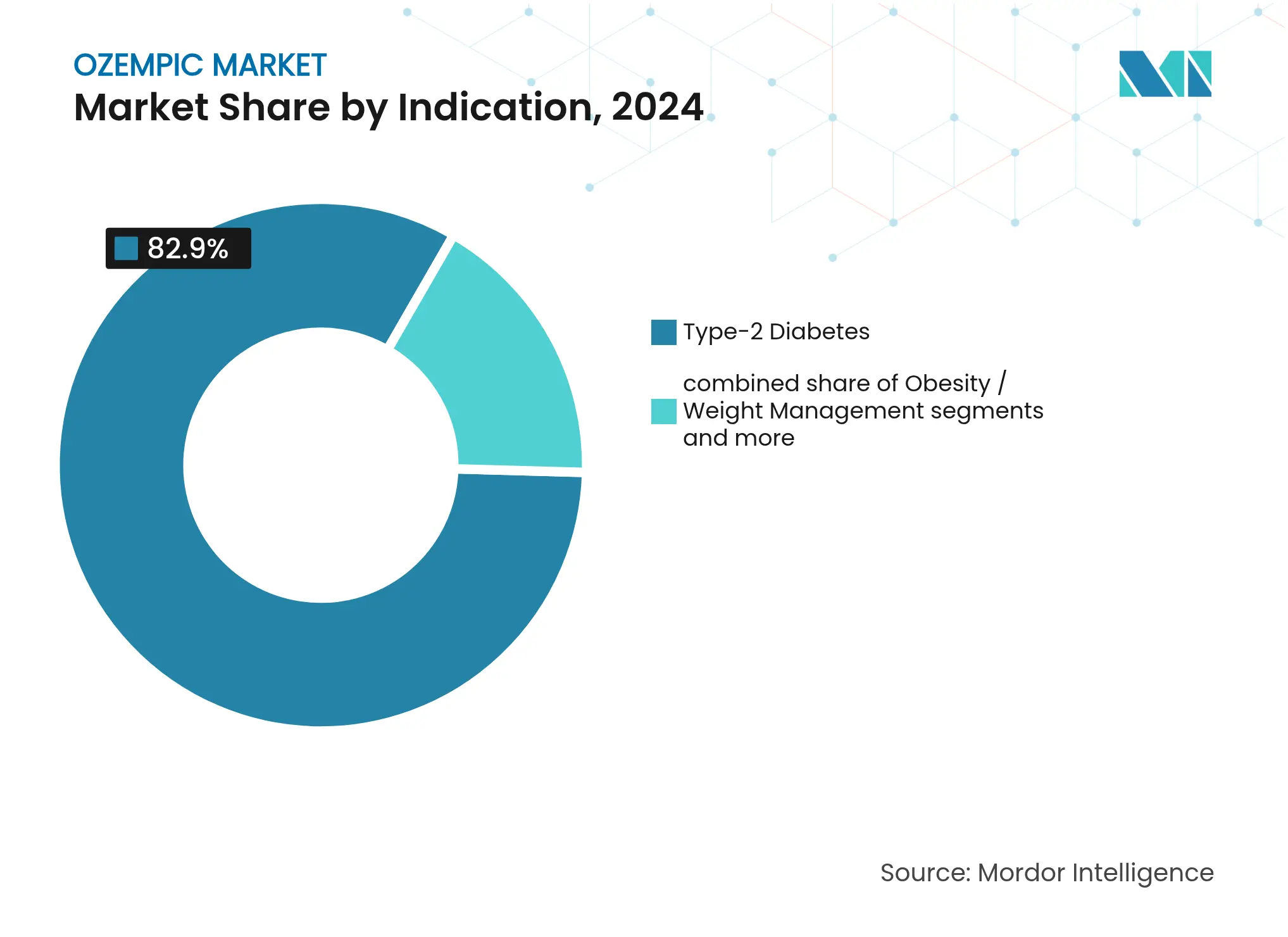

- 適応症別では、2型糖尿病が2024年のオゼンピック市場規模の82.90%を占め、肥満および体重管理は2030年にかけてCAGR 4.82%で拡大しています。

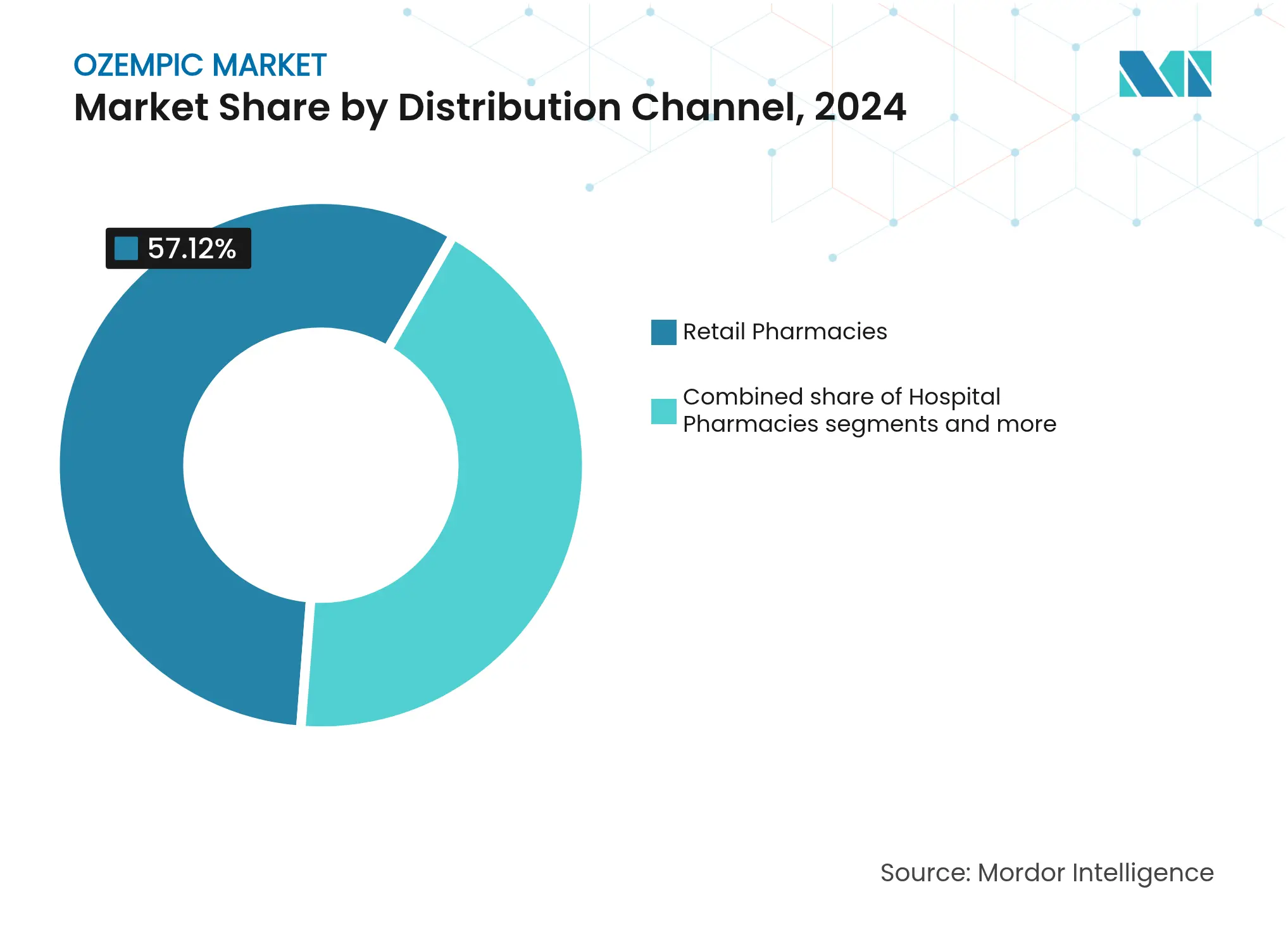

- 流通チャネル別では、小売薬局が2024年のオゼンピック市場の57.12%を占め、テレヘルスプラットフォームがCAGR 4.80%で最も速い成長を記録しています。

グローバルオゼンピック市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い定価および変動的な償還障壁 | -4.8% | グローバル、特に新興市場で深刻 | 中期(2〜4年) |

| 注射剤による投与が注射嫌いの患者を遠ざける | -2.1% | グローバル、受容における文化的差異あり | 長期(4年以上) |

| デバイス充填能力の限界によるグローバルな供給不足 | -1.9% | グローバル、解消済みだが能力上の制約は残存 | 短期(2年以内) |

| 新たな安全性シグナルへの精査の高まり(胃不全麻痺訴訟) | -1.6% | 主に北米、規制上の波及リスクあり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2型糖尿病の世界的有病率の上昇

2030年までに7億人を超える成人が糖尿病とともに生活すると予測されており、市場の長期需要を支える対象患者基盤が拡大しています[1]出典:米国食品医薬品局、「FDAがセマグルチドの供給不足リストを終了」、fda.gov 。先進国における高齢化人口と新興地域における肥満の増加が重なり、二方向の成長エンジンが形成されています。中国だけでも2033年までに過体重または肥満の成人が5億人を超えると予測されており、この数値は北米の総人口を上回ります。規制当局はGLP-1受容体作動薬を第一選択療法としてますます推奨しており、支払者全体でのアクセスが拡大しています。2025年1月に取得された腎保護効果に関する適応症の拡大により、オゼンピックは多面的な代謝疾患介入薬としての地位を確立しています[2]出典:米国食品医薬品局、「オゼンピックが腎保護効果の適応症を取得」、fda.gov 。これらの収束するトレンドが、持続的な二桁台の数量成長を支える強固な需要の底を形成しています。

従来型GLP-1製剤に対する優れたHbA1cおよび体重減少効果

セマグルチドの臨床プロファイルは一貫して旧世代のGLP-1アナログを上回っており、STEP UPトライアルにおける高用量レジメンでは20.7%の体重減少を達成し、これは過去のベンチマークを大幅に超えるものです。血糖値改善と体重減少という複合的な効果により、従来は複数の薬剤を必要としていた治療レジメンが簡素化され、アドヒアランスと医療効率が向上します。心血管アウトカムデータは血糖コントロールを超えたリスク低減効果を示しており、エビデンスに基づくガイドラインにおける製品のポジショニングを強化しています。医療経済モデルでは、入院費用の削減および合併症発生率の低下が長期的に高い取得コストを相殺することが示されており、この知見は長期的なコスト抑制を求める支払者に響いています。競合するフォローオン分子は、これらのアウトカムに匹敵するためには相当な差別化を要求されます。

テレヘルスプラットフォームを通じた肥満処方の拡大

デジタルヘルス企業は2021年から2025年にかけて、GLP-1療法を開始する非糖尿病患者が7倍に増加したと報告しており、これはバーチャルケアの利便性によって解放された新たな需要を反映しています。LillyDirectなどのプラットフォームは診断、処方、自宅配送を統合し、従来の肥満薬物療法の妨げとなっていた摩擦を低減しています。プライバシーへの配慮とスティグマに関する懸念はリモートコンサルテーションによって軽減され、これまで実店舗では治療を受けにくかった患者層の取り込みが進んでいます。2025年4月のFDAによるコンパウンディング方針を明確化したガイダンスにより、規制外チャネルからコンプライアントなテレヘルスプロバイダーへの移行が促進されました。ウェアラブル連携モニタリングや自動リフィルプログラムが成熟するにつれ、オゼンピック市場におけるテレヘルスのシェアは先進国および一部の新興経済圏の両方で拡大する見通しです。

GLP-1適用範囲を追加する雇用主拠出型保険

2024年には、米国の大規模雇用主の96%が糖尿病に対してGLP-1をカバーし、健康な労働力による生産性向上への認識を反映して、体重管理適応症を追加するサブグループも増加しています。生涯上限額、体格指数閾値、ステップセラピープロトコルなどの給付設計の工夫により、雇用主は短期的な支出を管理しながらもアクセスを確保しています。カバレッジの拡大は処方数量を直接押し上げており、特に雇用主の給付変更への反応性が高い35〜54歳の商業保険加入の成人で顕著です。北米と欧州で統一方針を採用する多国籍企業が需要をさらに増幅させています。欠勤率や併存疾患コストの削減を検証する長期データが蓄積し続けるにつれ、雇用主プランは持続的な増分ドライバーとなっています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い定価および変動的な償還障壁 | -4.8% | グローバル、特に新興市場で深刻 | 中期(2〜4年) |

| 注射剤による投与が注射嫌いの患者を遠ざける | -2.1% | グローバル、受容における文化的差異あり | 長期(4年以上) |

| デバイス充填能力の限界によるグローバルな供給不足 | -1.9% | グローバル、解消済みだが能力上の制約は残存 | 短期(2年以内) |

| 新たな安全性シグナルへの精査の高まり(胃不全麻痺訴訟) | -1.6% | 主に北米、規制上の波及リスクあり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い定価および変動的な償還障壁

患者一人当たり年間USD 15,000に近づく治療費は、公的・民間双方のシステムにおける負担可能性を脅かしており、2027年からメディケアで33%の値引きを目標とする価格交渉を促しています。メディケイドプログラムはフォーミュラリーを厳格化し、一部の州の公務員プランは体重管理適応症のカバレッジを削除し、短期的な普及を抑制しています。国際参照価格設定が欧州および中南米での価格に下方圧力をかけ、自己負担費用がアジア太平洋の多くの地域での浸透を制限しています。製造業者は実臨床アウトカムに連動した患者支援プログラムおよび成果連動型契約で対応しています。これらの緩和策にもかかわらず、価格摩擦は特に共同支払負担がアドヒアランスを制限する低所得国において引き続き逆風となっています。

新たな安全性シグナルへの精査の高まり

胃不全麻痺および消化器系イベントに関する訴訟の増加により規制当局の監視が強化されており、2025年時点でコンパウンドセマグルチド製剤に関連する有害事象報告が455件を超えています。ブランド品は良好なベネフィット・リスクプロファイルを維持していますが、監視強化により追加のラベル表記や義務的なリスク評価プログラムが導入される可能性があります。医師はより厳格な患者選択基準やカウンセリングプロトコルを採用する可能性があり、境界線上の症例では開始率が低下する恐れがあります。メディア報道により消費者の懸念が増幅されていますが、実臨床エビデンスは依然として重篤な事象の絶対的発生率が低いことを示しています。処方医の信頼を維持するためには、持続的なファーマコビジランスと透明なコミュニケーションが不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:肥満の加速を伴う糖尿病の優位性

2型糖尿病は2024年のオゼンピック市場の82.90%を占め、内分泌専門医の間での確立した償還経路と臨床的親しみやすさを反映しています。セグメントの絶対的な収益成長は堅調を維持していますが、肥満処方の増加に伴い相対的なシェアは低下するでしょう。肥満および体重管理は、支払者がカバレッジを拡大しテレヘルスプラットフォームがアクセス障壁を緩和するにつれ、2030年にかけてCAGR 4.82%を記録する見込みです。心血管リスク低減用途は規制審査が進行中であり、循環器専門医による採用加速につながり、新たな紹介経路を開拓する可能性があります。

臨床研究は1型糖尿病への参入可能性を示唆しており、初期試験ではインスリン節約効果と血糖安定性の改善が示されており、確認試験が成熟した段階での長期的な機会を示唆しています。代謝機能障害関連脂肪性肝炎(MASH)および神経変性疾患に関する研究は、オゼンピックをプラットフォーム療法へと変貌させうる将来の地平を示唆しています。このような多様化は単一疾患への依存を低下させ、次世代分子との競争に対する収益の緩衝材となります。

流通チャネル別:デジタルディスラプションを伴う小売のリーダーシップ

小売薬局は2024年の世界全体の数量の57.12%を占め、保険とのコネクティビティおよび薬剤師によるカウンセリングを活用してアドヒアランスを強化しています。ドライブスルー受け取りや自動テキストリフィルリマインダーを含むオムニチャネルへの進化により、デジタルモデルが成長する中でも存在感を維持しています。テレヘルスプラットフォームはより小さな基盤から出発しているものの、ダイレクト・トゥ・コンシューマーマーケティングとシームレスな供給ロジスティクスに牽引され、2030年にかけてCAGR 4.80%の予測で最も成長が速い販売チャネルとなっています。現在の普及曲線が続けば、バーチャルケアを通じたオゼンピック市場規模は2020年代末までにUSD 90億を超える可能性があります。病院薬局は、特に多臓器合併症を有する患者など、密接なモニタリングを必要とする複雑な症例において重要性を維持しています。オンラインおよびメールオーダーサービスはコスト意識の高いセグメントに訴求していますが、無許可コンパウンディングに対する規制強化により数量は認可を受けた調剤業者に回帰しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

北米は2024年に69.97%という最大の収益シェアを生み出し、高い保険浸透率、早期の規制承認、および強力な臨床ガイドラインの支持によって支えられています。2027年に発効予定のメディケア価格交渉は収益拡大を抑制しますが、患者アクセスを拡大させる可能性があります。テレヘルスの普及は米国で特に顕著であり、デジタルリテラシーと雇用主健康給付が相まっています。カナダも同様のパターンを示していますが、フォーミュラリーの差異により州ごとに異なる採用率が生じています。

アジア太平洋は2030年にかけてCAGR 5.01%という最も速い成長を示しています。中国は急速な都市化、可処分所得の増大、肥満有病率の上昇に支えられ、地域の需要を牽引しています。2026年の特許切れによりジェネリック参入が促進され、価格水準を抑制する可能性がある一方で、治療全体へのアクセスは拡大するでしょう。日本と韓国は一人当たり支出が高く、革新的な療法を好む傾向があります。一方インドは、段階的な償還制度改革が中期的な上昇余地を示しています。オーストラリアはグローバルな供給不足解消後も依然として供給制約を受けており、根強い需給不均衡を示しています。

欧州はエビデンスに基づく国民医療制度を基盤として着実な普及を見せています。欧州医薬品庁(EMA)の腎保護用途に関する好意的な意見により、加盟国全体での償還が拡大しています。ドイツ、フランス、英国は確立した肥満管理フレームワークにより数量を牽引しています。南米はNovo Nordiskの10億USD規模の製造拡張が現地の供給を支えるブラジルを筆頭に、まだ初期段階ながら消費が拡大しています。中東およびアフリカは絶対数量では後れを取っていますが、非感染性疾患の負担増加と医療インフラの強化により長期的な潜在力を有しています。

競争環境

Novo Nordiskは2024年の収益を支配しており、これは高い製造の複雑性、広範な臨床データの要求、および確立されたブランドロイヤリティを反映しています。Novo Nordiskの90億USD規模の生産能力投資プログラムとカタレント社の110億USDによる買収は、注射用ペンおよび原薬の生産能力を拡大し、供給不足の緩和とマージン最適化の両立を目指しています。Eli Lillyはチルゼパチドフランチャイズの拡大とLillyDirectの開始で対抗しており、患者リテンションの強化を目的とした垂直統合型デジタルチャネルを展開しています。

競合他社がデュアルアゴニストメカニズム、経口製剤、代替デリバリーデバイスを追求するにつれ、パイプラインの活動が活発化しています。Viking TherapeuticsはVK2735をフェーズ2試験に進め、14.7%の体重減少を報告しており、後期段階での信頼性の高い競合を示唆しています。ジェネリックメーカーは2026年以降の中国市場への参入に備えており、価格競争の導入と数量成長の加速が見込まれます。バイオテクノロジーイノベーターと医薬品受託開発製造機関(CDMO)との戦略的提携は、スケールアップの障壁を克服することを目的としています。一方、コンパウンディング薬局に対する規制当局の精査強化により、グレーマーケットの漏洩が排除され、ブランド先行企業が保護されています。

サステナビリティへのコミットメントも競争上のナラティブを形成しており、主要企業は製造における再生可能エネルギーの活用と環境に配慮したデバイス素材への投資を行い、支払者の新たなサステナビリティ基準に対応しています。マーケティング活動は規制当局や支払者に対する長期的な医療経済的便益の強調にますます焦点を当てており、ダイレクト・トゥ・コンシューマーキャンペーンは分子クラスの同質化が進む中でブランド認知の強化を図っています。

オゼンピック業界リーダー

Novo Nordisk A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Novo Nordiskは慢性体重管理を目的とした経口セマグルチド25mgの申請についてFDAが受理したことを発表し、1日1回投与の錠剤形式で注射嫌いのセグメントへの対応を目指しています

- 2025年1月:オゼンピックは2型糖尿病を有する成人における腎臓保護を目的としたFDA承認を取得し、腎不全リスクの低減が認められました

グローバルオゼンピック市場レポートスコープ

オゼンピックは膵臓のインスリン産生を促進することで血糖値を低下させる週1回投与の注射剤です。オゼンピック市場は地域別(北米、欧州、アジア太平洋、中東およびアフリカ、中南米)にセグメント化されています。

本レポートは上記セグメントの金額(USD)および数量(単位)を提供します。

| 2型糖尿病 |

| 肥満・体重管理 |

| 心血管リスク低減(予定) |

| その他の新興用途 |

| 病院薬局 |

| 小売薬局 |

| オンライン・メールオーダー薬局 |

| テレヘルスプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | 湾岸協力会議(GCC) |

| サウジアラビア | |

| 中東およびアフリカその他 |

| 適応症別 | 2型糖尿病 | |

| 肥満・体重管理 | ||

| 心血管リスク低減(予定) | ||

| その他の新興用途 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン・メールオーダー薬局 | ||

| テレヘルスプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | 湾岸協力会議(GCC) | |

| サウジアラビア | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

オゼンピック市場の規模はどのくらいですか?

オゼンピック市場規模は2025年にUSD 118億7,000万に達し、2030年までにUSD 174億4,000万に達するCAGR 8%超で成長する見込みです。

オゼンピック市場の現在の規模はどのくらいですか?

2025年、オゼンピック市場規模はUSD 118億7,000万に達する見込みです。

オゼンピック市場の主要プレーヤーは誰ですか?

Novo Nordisk A/Sはオゼンピック市場で事業を展開する主要企業です。

オゼンピック市場で最も成長が速い地域はどこですか?

北米が予測期間(2025年〜2030年)中に最も高いCAGRで成長すると推定されています。

オゼンピック市場で最大のシェアを有する地域はどこですか?

2025年、北米がオゼンピック市場において最大の市場シェアを占めています。

このオゼンピック市場レポートがカバーする期間と、2024年の市場規模はいくらですか?

2024年、オゼンピック市場規模はUSD 109億2,000万と推定されました。本レポートは2019年、2020年、2021年、2022年、2023年および2024年のオゼンピック市場の歴史的な市場規模をカバーしています。また、本レポートは2025年、2026年、2027年、2028年、2029年および2030年のオゼンピック市場規模を予測しています。

最終更新日: