クロアチア医薬品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

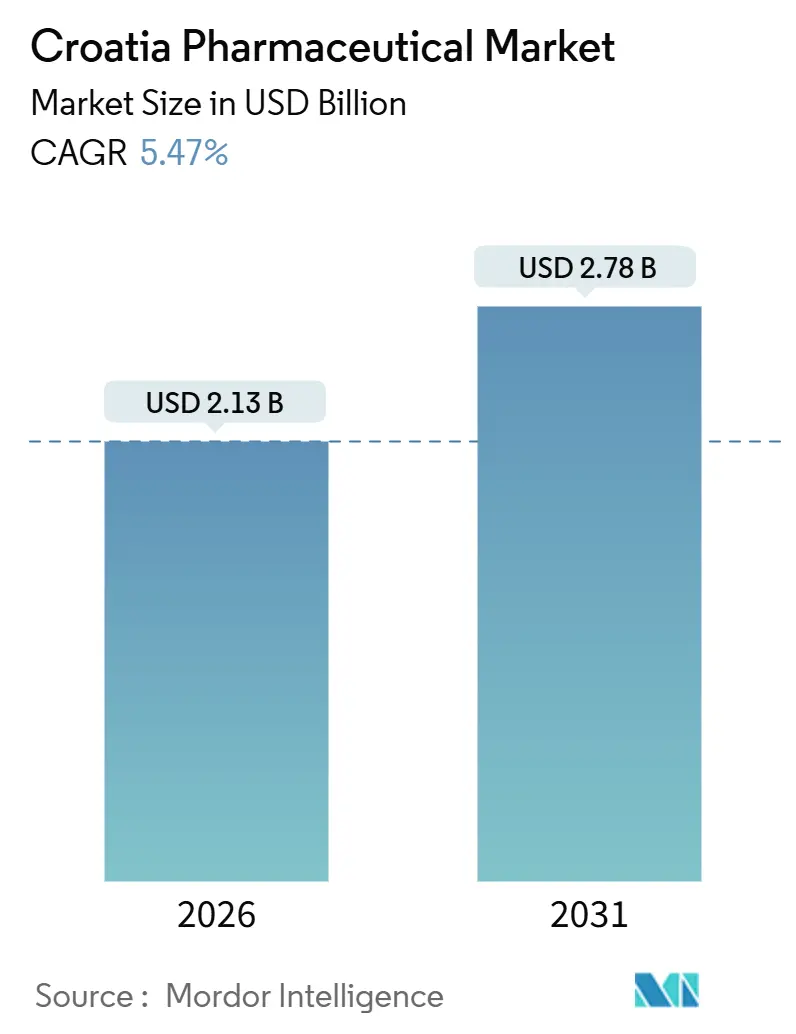

| 市場規模 (2026) | 2.13 十億米ドル |

| 市場規模 (2031) | 2.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクロアチア医薬品市場分析

クロアチア医薬品市場の規模は2026年に21億3,000万米ドルと推定され、予測期間(2026年〜2031年)において年平均成長率5.47%で成長し、2031年までに27億8,000万米ドルに達する見込みです。

公衆衛生支出の増加、欧州連合の規制との整合、および低コストジェネリック医薬品への根強い需要が相まって、価格規制が利益率を圧迫する中でも需要は底堅く推移しています。人口の5分の1が集中し、大半の三次病院が立地するザグレブは、専門薬の予算において不均衡に大きな割合を占めています。同時に、居住者の半数以上を占める5つの追加の郡が、地域のアクセスパターンを形成しています。病院入札は多くの品目で2桁台の価格削減をもたらし、公的支払者がコストを抑制するのに役立っていますが、一方で多国籍イノベーター企業、地域ジェネリックリーダー、ニッチな地元メーカー間の競争を激化させています。また、抗菌薬耐性の危機がカルバペネム系薬やポリミキシン系薬の病院消費を増大させており、抗感染薬に明確な数量面での追い風をもたらしています。消費者側では、新型コロナウイルス感染症(COVID-19)パンデミック中に始まったセルフケアへのシフトが、コデインの処方箋義務化による潜在的な逆風にもかかわらず、薬局のフロントエンド売上を堅調に維持し続けています。

主要レポートのポイント

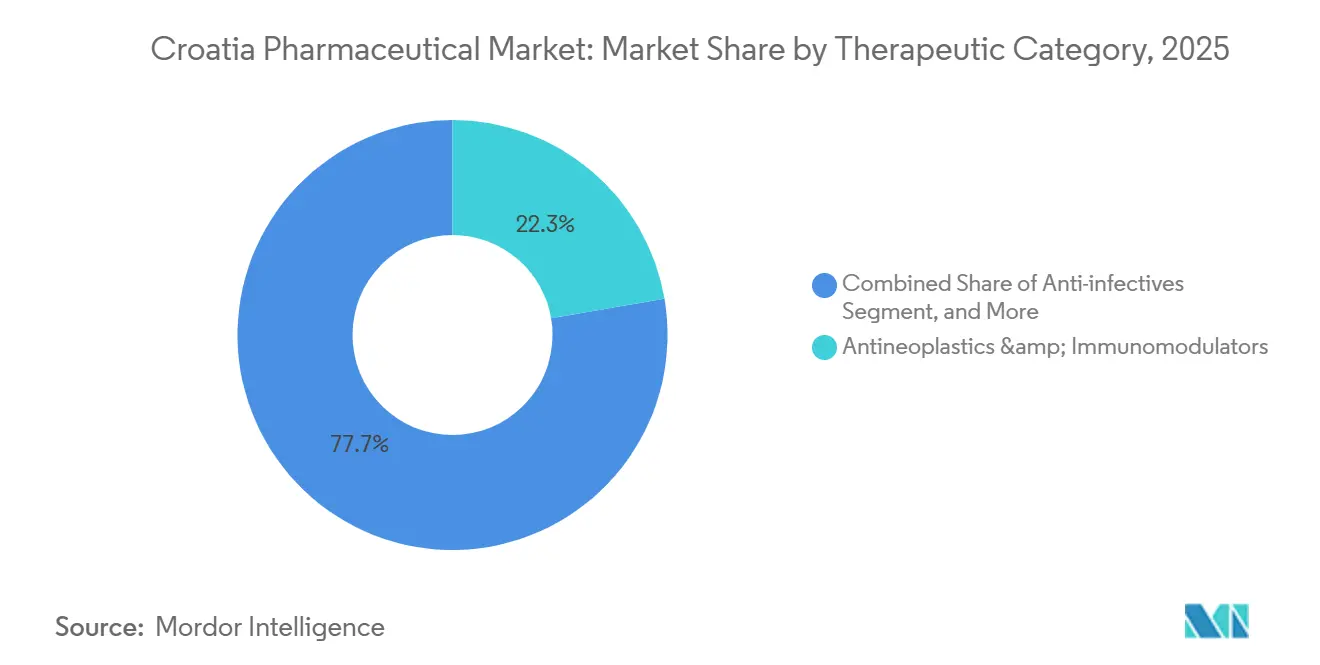

- 治療カテゴリー別では、抗腫瘍薬・免疫調節薬が2025年のクロアチア医薬品市場シェアの22.31%を占め、抗感染薬は2031年までの年平均成長率8.06%で最も速い成長が予測されています。

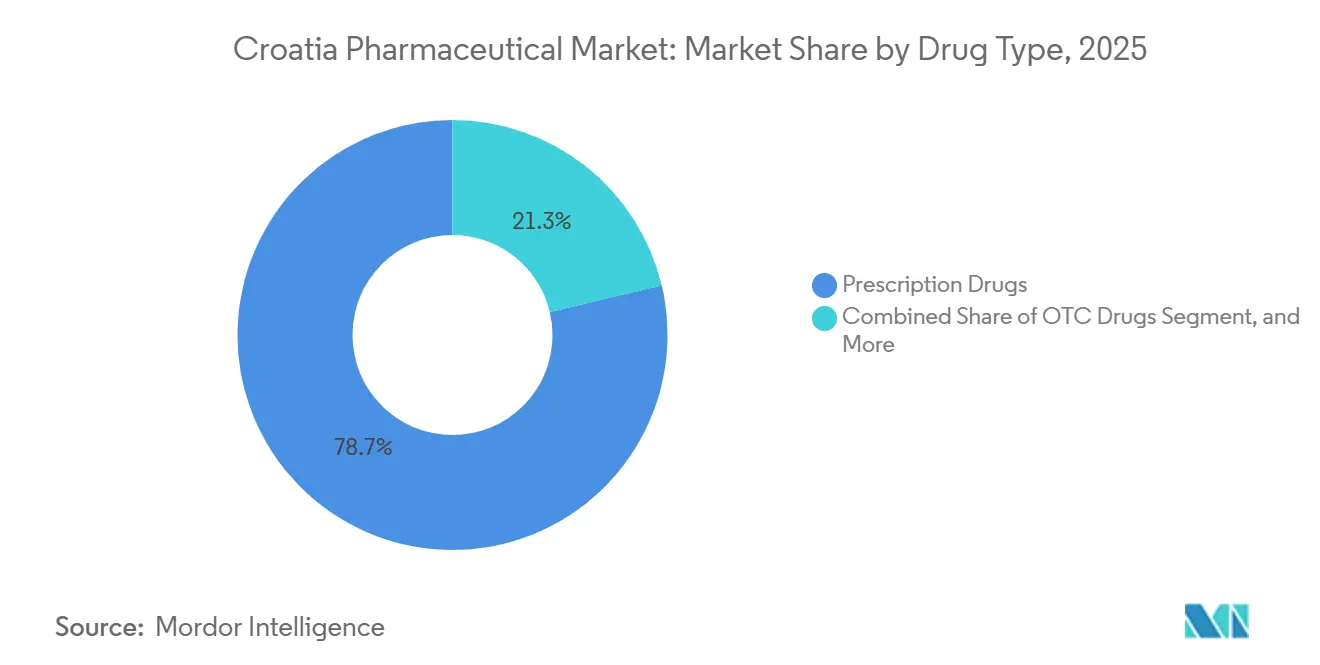

- 薬剤タイプ別では、処方薬が2025年のクロアチア医薬品市場の78.73%を占め、一方で市販薬(OTC)製品は2031年までに年平均成長率9.72%で市場全体を上回る成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

クロアチア医薬品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療費の増加 | +0.8% | ザグレブおよび上位5郡 | 中期(2〜4年) |

| 慢性疾患の負担増大 | +0.9% | 高齢化が進む沿岸部および農村地域 | 長期(4年以上) |

| 欧州連合の調和された規制枠組み | +0.5% | 全国 | 短期(2年以内) |

| ジェネリック医薬品の高い普及率による数量増加 | +0.7% | 全国 | 中期(2〜4年) |

| クロアチア健康保険基金(CHIF)の高額医薬品基金の拡充 | +0.6% | 全国 | 中期(2〜4年) |

| 国家肺がん低線量コンピュータ断層撮影(LDCT)プログラムおよび腫瘍学データベース | +0.4% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医療費の増加

公的財源が総医療費の84.1%を賄っており、医薬品消費を家計所得の変動から保護しています。クロアチア健康保険基金(HZZO)の3つの医薬品予算(外来、入院、高額医薬品基金)は、選挙サイクルが政治的リスクをもたらす中でも、計画担当者が迅速にリソースを再配分できる余地を与えています。ザグレブの三次医療センターが専門薬支出の大部分を吸収する一方、農村部の郡は腫瘍学や生物学的製剤へのアクセスで依然として遅れをとっています。2015年以降、HZZOの財政的独立性により予算の機動性が向上しましたが、コストが急増した際には支払者が注目を浴びるリスクも生じています。2024年4月に導入された高額医薬品登録制度は、償還を患者アウトカムに連動させるものであり、堅固なリアルワールドデータを持つ画期的な治療法に有利に働く可能性が高いです。

慢性疾患の負担増大

クロアチアは2022年に欧州連合で最も高い粗がん死亡率(10万人当たり346.3人)を記録しました。[1]世界銀行、「クロアチア医薬品政策におけるコスト管理志向の規定」、worldbank.org 検診受診率の低さと受診の遅れが免疫腫瘍薬への需要を押し上げており、HZZOはグロフィタマブやペムブロリズマブの適応拡大を含め、引き続きリストへの追加を行っています。心血管疾患および代謝疾患が一次医療の処方を支配しており、2023年には7,100万件の処方箋が調剤されました。高齢化する人口は複雑なポリファーマシーの状況を生み出していますが、厳格な処方監査により、治療的同等性が認められる場合には医師が低コストのジェネリック医薬品を選択するよう促されています。2024年に展開されたリアルワールド登録制度は、慢性疾患に対する高付加価値治療の償還を意思決定者が精緻化するのに役立つと期待されています。

欧州連合の調和された規制枠組み

2013年の欧州連合加盟以来、クロアチアは承認プロセスを欧州医薬品庁(EMA)のものと整合させ、多国籍企業の上市タイムラインを短縮しています。クロアチア医薬品・医療機器庁(HALMED)による2024年の規則2019/6への準拠更新により、ファーマコビジランスが強化され、動物用医薬品の規則がヒト医薬品の基準に合わせられました。[2]HALMED、「規制アップデート2024」、halmed.hr 偽造医薬品指令および新たな医療技術評価(HTA)規則はコンプライアンスコストを課しますが、加盟国間の品質を標準化し、国境を越えた流通を容易にしています。外部参照価格制度によりクロアチアはイタリア、スロベニア、チェコ共和国と連動しており、それらの国の価格引き下げが国内にも波及します。3年間の管理下参入合意(MEA)は当初の予算ショックを緩和しますが、正味価格の秘密性が地域間のベンチマーキングを不透明にしています。

ジェネリック医薬品の高い普及率による数量増加

ジェネリック医薬品は市場価値の約40%、処方数量の70%以上を占めています。先発ジェネリック医薬品は先発品価格の30%以下で上市しなければならず、後続品はさらに10%の引き下げが求められるため、デフレスパイラルが生じています。単独落札方式の病院入札は多くの品目で40%以上の価格削減をもたらします。アトルバスタチン(Atoris)やロスバスタチン(Roswera)を擁するKrkaの心血管フランチャイズは、地域チャンピオンが積極的な価格設定でシェアを確保する方法を示しています。電子処方箋は医師に最もコスト効率の高い代替品を選択するよう促し、予算上限が遵守を強化することで、単価が低下する中でも数量成長が維持されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な価格・償還規制 | -0.9% | 全国 | 短期(2年以内) |

| 公的部門の支払い遅延 | -0.5% | 二次・三次病院 | 中期(2〜4年) |

| OTCコデイン製品の処方箋義務化の可能性 | -0.3% | 全国 | 短期(2年以内) |

| 長期的な数量成長を制限する人口減少 | -0.7% | 農村部および沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な価格・償還規制

二重参照価格制度と厳格な内部ベンチマーキングにより、2009年の改革から4年以内に平均パック価格は7ユーロから6ユーロに引き下げられました。年次再計算では下方修正のみが認められ、管理下参入契約により非公開の場でさらなる値引きが行われています。病院入札の節約額は多くのジェネリック品目で40%を超えましたが、単独供給者となる場合があり、供給不足のリスクをはらんでいます。非公開の正味価格は正確な市場シグナルを不透明にし、繰り返されるデフレは限界的なイノベーションの上市を企業に思いとどまらせています。

公的部門の支払い遅延

2024年9月時点で、病院はサプライヤーに対して2億3,500万ユーロの未払い債務を抱えており、一部の請求書は180日を超えています。政府による救済措置は断続的な緩和をもたらすものの、構造的な資金不足を解消するものではありません。中小メーカーは信用を引き締めるか低利益率の品目から撤退し、資本力のある多国籍企業への供給集中が進んでいます。2024年の登録制度では請求書の状況が追跡されるようになりましたが、執行上のギャップが残っており、流通チェーン全体での運転資本の逼迫が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療カテゴリー別:腫瘍学がリード、感染症が急増

抗腫瘍薬・免疫調節薬は2025年のクロアチア医薬品市場の22.31%を支配しており、2023年の一人当たり腫瘍学支出がわずか130ユーロ(購買力平価換算)にとどまるにもかかわらず、がん治療へのシステムのコミットメントを示しています。クロアチアは、中央ヨーロッパの複数の大国と比較して、新規腫瘍学有効成分のより多くの割合を償還しています。2025年2月のリスト更新ではグロフィタマブが追加され、ペムブロリズマブおよびニボルマブの適応範囲が拡大されました。耐性率の急上昇に牽引される抗感染薬は、2031年までに年平均成長率8.06%で成長すると予測されており、全カテゴリーの中で最も速い成長率となっています。病院での抗菌薬使用は増加を続けており、カルバペネム系薬やポリミキシン系薬の消費量は2013年以降急激に増加しています。

心血管系薬は処方数を支配していますが、ジェネリック普及率が70%を超えているため、価値成長は限定的です。Krkaのアトルバスタチンおよびロスバスタチン製品ラインは、これらの成熟したカテゴリーにおける地域的優位性を示しています。消化器系および呼吸器系医薬品はセルフメディケーションと高齢化・喫煙暴露人口の恩恵を受けていますが、激しいジェネリック競争が価格を抑制しています。皮膚科領域は、コプリヴニツァの近代的な工場でトピカルクリームの生産量を1.5倍に増加させたBelupoなどの地元企業にとってニッチな強みの領域となっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

薬剤タイプ別:処方薬の優位性、OTCの勢い

処方薬製品は2025年の支出の78.73%を占めており、慢性疾患治療に対する支払者の厳格な管理を反映しています。内部参照制度により、クロアチア医薬品市場における最初の値引きは先発品の30%以下に強制され、後続品はさらに値引きを深め、ジェネリック価格を欧州連合内で最低水準に保っています。病院は単独落札入札を活用することでその効果を増幅させ、多くの代替可能な医薬品で44.7%の節約を実現しています。

市販薬(OTC)製品ラインは年率9.72%で成長すると予測されており、軽症疾患やサプリメントに薬局でのアクセスを好む消費者に牽引されています。薬局のフロントエンド収益は2023年に12億ユーロに達し、前年比8%増を記録しました。ビタミン剤、皮膚科用外用薬、咳・風邪薬が勢いを支えており、デジタルヘルスプラットフォームは現在、遠隔診療とOTC推奨を組み合わせています。ただし、コデインの処方箋義務化が実施されれば、高利益率のサブカテゴリーがほぼ一夜にして消滅する可能性があります。BelupoのOTC製品の幅広いラインナップはシェア防衛に有利な立場を与えており、国際ブランドはより厳格なスケジューリングが施行された際にマーケティングを調整する必要が生じる可能性があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

クロアチアの医療支出の分布は高度に集中しています。ザグレブは居住者の20%を占めるに過ぎませんが、4つの大学病院と密な三次医療センターネットワークのおかげで、病院および専門薬予算のより大きな割合を吸収しています。これらの施設は大半の管理下参入合意の拠点となっており、生物学的製剤や高度な腫瘍学レジメンの迅速な導入を可能にしています。対照的に、観光客に人気がありながら高齢化した地元人口を抱える沿岸部の郡は、専門医カバレッジが限られており、腫瘍学、リウマチ学、内分泌学サービスへの紹介ボトルネックが生じています。

これらの地域ではジェネリック代替率が高く、電子処方箋と予算管理が厳格に実施されています。内陸部の小規模な郡のクロアチア医薬品市場規模は依然として小さいですが、サプライヤーは医師不足を補うためにモバイル薬局プログラムや遠隔医療を活用してこれらの地域を対象としています。病院の支払い遅延はザグレブ以外で最も深刻であり、二次病院は中央からの救済に大きく依存しています。

島嶼部や人口の少ない農村地区は、持続的なアクセス課題に直面しています。そこでの地域薬局は処方薬とOTC需要の両方を担っており、償還遅延の中で卸売業者が信用を延長する意欲に依存しています。高齢化する人口統計は慢性疾患の有病率を高めますが、絶対的な人口が減少しているため、必ずしも数量増加に完全には結びつきません。地域の公衆衛生当局は、移動困難な高齢者向けの医薬品宅配モデルを試験的に導入しており、このモデルが拡大されれば、未開拓地域へのクロアチア医薬品市場の浸透をわずかに拡大させる可能性があります。

競合状況

クロアチア医薬品市場は中程度の集中度を特徴としており、多国籍企業が特許取得済みの腫瘍学・免疫学ニッチを支配する一方、地域ジェネリック企業と地元メーカーが数量主導の一次医療セグメントを支配しています。非公開の管理下参入合意により、表示価格は実際の市場シェアの指標として不十分ですが、Krka、Pliva(Teva)、Zentivaが高数量ジェネリックの相当部分を供給しています。Roche、Pfizer、Novartisなどのイノベーター企業はグローバル試験データを活用して早期リスト掲載を交渉しており、多くの場合、予算上限とアウトカム条項に紐付けられています。

製造投資は戦略的意図を示しています。PfizerとSwedish Orphan Biovitrumは2024年にザグレブ近郊に1億ユーロのバイオテクノロジー工場を開設し、2026年までに完全な商業生産に達する見込みであり、モノクローナル抗体とバイオシミラーの地域供給を拡大します。Plivaは2025年にザグレブの新施設で年間20億錠の生産能力を追加し、米国食品医薬品局(FDA)の承認取得後に米国への輸出を目指しています。JGLのINTEGRAプロジェクトは無菌製品の生産量を60%増加させ、研究開発ラボを拡張し、病院用注射剤における地位を強化しました。

競争戦術は価格の巧みさと入札の機動性に依存しています。地域企業は単独落札方式の病院入札で大手競合他社を下回る価格設定に優れており、多国籍企業は管理下参入合意内で数量コミットメントと引き換えに値引きを行っています。バイオシミラーは現在、参照製品と並んで入札に参加し、腫瘍学とリウマチ学における価格の基準点をリセットしています。デジタルヘルスのスタートアップ企業は医師、支払者、患者を結びつけることを目指していますが、償還上のハードルが迅速な普及を妨げています。全体として、クロアチア医薬品産業は依然として価格に非常に敏感であり、コストリーダーシップと安定した供給のバランスを取るメーカーが報われる構造となっています。

クロアチア医薬品産業のリーダー企業

Johnson & Johnson

Pfizer Inc.

Bayer AG

Merck & Co., Inc.

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Biofrontera AGの主要商業子会社であるBiofrontera Pharma GmbHは、クロアチアの医薬品会社Propharma d.o.o.と販売促進・流通契約を締結し、皮膚科処方薬Ameluzをクロアチアで商業化することになりました。この契約に基づき、PropharmaはクロアチアにおけるAmeluzの販売促進と流通の責任を担います。

- 2024年10月:経口剤形ソリューションの大手統合プロバイダーであるACGは、クロアチア施設への大幅なアップグレードを含む欧州での事業の大規模拡張を発表しました。この取り組みには、ACGカプセルのクロアチア拠点における生産能力の大幅増強と、ACGパッケージング材料部門による新たな倉庫・スリッティング施設の設立が含まれます。

- 2024年5月:Alkaloid AD Skopjeは、6,200平方メートルの面積をカバーする固形医薬品製造施設の建設に向けて、1,940万ユーロ(2,082万米ドル)相当のプロジェクトを開始しました。これは同社の過去20年間で最も重要な投資となりました。

クロアチア医薬品市場レポートの調査範囲

本レポートの調査範囲において、医薬品とは処方薬および非処方薬を指します。これらの医薬品は、医師の処方箋の有無にかかわらず個人が購入でき、様々な疾患の治療に使用されます。本レポートでは、定性的および定量的データの詳細な分析も網羅しています。

クロアチア医薬品市場は、治療カテゴリーおよび薬剤タイプによってセグメント化されています。治療カテゴリー別では、市場は抗感染薬、心血管系、消化器系、抗糖尿病薬、呼吸器系、皮膚科系、筋骨格系、神経系、その他の治療カテゴリーにセグメント化されています。薬剤タイプ別では、市場は処方薬とOTC薬にセグメント化されています。処方薬については、市場はブランド薬とジェネリック薬にセグメント化されています。各セグメントについて、市場規模と予測が金額ベース(米ドル)で提供されています。

| 抗感染薬 |

| 心血管系 |

| 消化器系 |

| 抗糖尿病薬 |

| 呼吸器系 |

| 皮膚科系 |

| 筋骨格系 |

| 神経系 |

| 抗腫瘍薬・免疫調節薬 |

| その他の治療カテゴリー |

| 処方薬 | ブランド薬 |

| ジェネリック薬 | |

| OTC薬 |

| 治療カテゴリー別 | 抗感染薬 | |

| 心血管系 | ||

| 消化器系 | ||

| 抗糖尿病薬 | ||

| 呼吸器系 | ||

| 皮膚科系 | ||

| 筋骨格系 | ||

| 神経系 | ||

| 抗腫瘍薬・免疫調節薬 | ||

| その他の治療カテゴリー | ||

| 薬剤タイプ別 | 処方薬 | ブランド薬 |

| ジェネリック薬 | ||

| OTC薬 | ||

レポートで回答される主要な質問

クロアチア医薬品市場の現在の規模はどのくらいですか?

クロアチア医薬品市場の規模は2026年に21億3,000万米ドルであり、年平均成長率5.47%で2031年までに27億8,000万米ドルに達すると予測されています。

クロアチアの医薬品支出を支配している治療領域はどこですか?

腫瘍学が2025年の総支出の22.31%でリードしており、処方数量では心血管系医薬品がトップとなっています。

最も成長が速いセグメントを牽引しているものは何ですか?

抗感染薬は、抗菌薬耐性の深刻化と予備抗菌薬の病院使用増加により、2031年までに年平均成長率8.06%で拡大すると予測されています。

市販薬(OTC)が処方薬よりも速く成長しているのはなぜですか?

セルフメディケーションのトレンドと利便性により、OTC売上は2023年に12億ユーロに達し、コデイン規制の可能性にもかかわらず年率9.72%で成長すると予測されています。

価格規制は新薬の上市にどのような影響を与えますか?

二重参照価格制度と積極的な内部ベンチマーキングにより大幅な価格引き下げが強制され、非公開の管理下参入合意が利益率の損失を補填するまで上市が遅延または断念される可能性があります。

最終更新日: