アジア太平洋燃料電池車市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 2.32 十億米ドル |

| 市場規模 (2029) | 7.93 十億米ドル |

| 成長率 (2025 - 2029) | 35.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋燃料電池車市場分析

アジア太平洋燃料電池車市場規模は2025年に23億2,000万USDと推定され、予測期間(2025年〜2029年)にCAGR 35.92%で成長し、2029年までに79億3,000万USDに達する見込みです。

アジア太平洋燃料電池車産業は、戦略的パートナーシップと技術革新を通じて前例のない変革を経験しています。主要自動車メーカーは、水素燃料電池車の開発と商業化を加速するための提携を形成しています。2023年1月、Dongfeng Motor CorporationとHondaは水素燃料電池トラックの共同開発に向けた協力関係を発表し、持続可能な輸送ソリューションへの業界のコミットメントを示しました。ToyotaとHinoは、セブン-イレブン、ファミリーマート、ローソンなどの主要コンビニエンスストアチェーンとパートナーシップを締結し、小型燃料電池電気トラックを導入することで、広範な普及に向けた包括的なエコシステムを構築しています。これらの協力関係は、技術的課題への対応と開発コストの削減、そして市場浸透の加速において極めて重要です。

アジア太平洋地域全体の規制環境は引き続き進化しており、各国政府は燃料電池車の普及促進に向けた支援政策と財政的インセンティブを実施しています。韓国は、乗用車については2024年まで、バスおよびトラックについては2025年まで電気自動車の購入補助金プログラムを延長しており、6,000万ウォン未満の車両は全額補助の対象となっています。このような体系的なインセンティブのアプローチは、メーカーと消費者の双方にとって有利な環境を生み出しています。中国の国家支援による取り組みも同様に野心的であり、北汽福田汽車などの企業が燃料電池技術エンジンを含む代替エネルギー車両に26億USDを投じ、2025年までに20万台の新エネルギー商用車を展開する計画を掲げています。

燃料電池技術システムにおける技術的進歩は、車両性能と効率の大幅な向上をもたらしています。Hyundai Motor Groupが2030年までに燃料電池車開発に67億USDを投じるというコミットメントは、革新とスケールに対する業界の注力を示しています。メーカーは燃料電池スタック設計、水素貯蔵システム、および車両全体のアーキテクチャにおいてブレークスルーを達成しています。これらの進展は特に商用車セクターで顕著であり、燃料電池技術はバッテリー電気の代替手段と比較して、航続距離、積載能力、および給油時間の面で優位性を発揮しています。

水素充填インフラの拡充は地域全体で急速に進んでおり、政府および民間セクターのプレーヤーが充填ネットワークへの投資を行っています。日本の自動車メーカーはエネルギー企業と協力して水素サプライチェーンと充填ステーションを整備し、水素モビリティのための持続可能なエコシステムを構築しています。中国では、エネルギー企業が水素の製造・流通ネットワークに多大な投資を行っており、韓国当局は包括的な水素経済ロードマップを実施しています。インフラ開発に対するこの協調的なアプローチは、水素輸送の広範な普及に対する主要な障壁の一つに対処するために不可欠です。

アジア太平洋燃料電池車市場のトレンドとインサイト

アジア太平洋の自動車ローン金利は、一部の国が景気刺激を重視し、他の国がより保守的なスタンスをとるなど、各国の多様な経済戦略を反映しています

- 過去数年間で、これらの数値には顕著な変化が見られました。インドネシアとインドは自動車ローン金利を大幅に引き下げており、変動する販売状況に対応して自動車セクターを強化しようとする取り組みを示しています。日本は従来の慣行に従い、超緩和的な金融政策の継続を示す名目金利を維持しました。マレーシアは2021年の急落後、2022年には立て直しを図り、適応的な経済再調整を示唆しています。ニュージーランドとフィリピンは一方で下降傾向をたどりました。タイは2020年に急落した後、2022年までに一部回復しました。オーストラリアの推移は興味深く、毎年着実に上昇しており、経済的な回復力と地域の同業他社からの戦略的な乖離の組み合わせを示している可能性があります。

- 2017年〜2023年の期間において、アジア太平洋地域は自動車ローンの金利が変動するパノラマを示しました。インドネシアは10%〜11%の間で推移する最も高い金利で際立っており、その経済的な状況を明確に示しています。対照的に、日本の金利は経済活動を促進するための低金利政策を長年にわたって反映し、一貫して1%を下回りました。オーストラリアとニュージーランドは2019年までにわずかな上昇を伴うより安定したトレンドで推移しました。一方、フィリピンは2017年の中程度の水準から始まり、2019年には7%を超えるピークに達する劇的な上昇を記録しました。インドは9〜10%の範囲内で安定したリズムを維持し、マレーシアのコースはわずかに上向きでした。対照的に、タイは緩やかな下降傾向を示しました。

アジアにおける電気自動車(EV)需要の急増は、世界の自動車メーカーが新たな製品を投入することを促し、EVおよびバッテリーパック市場を拡大させています

- アジア太平洋地域における電気自動車(EV)需要の高まりに対応して、多くの自動車メーカーがこの急成長市場に合わせた革新的な製品を発表する戦略を打ち出しています。重要な事例として、2023年1月にSkodaが発表した計画があり、インドに最先端の電気SUVを導入する予定を共有しました。この車両は500キロメートルを超える印象的な航続距離を誇る82kWhバッテリーを搭載しており、際立っています。2023年後半の発売を予定しているSkodaの動きは、地域全体を席巻するより広いトレンドを象徴しています。このような製品投入は、EV需要を促進するだけでなく、アジア太平洋各国でのバッテリーパックの普及を推進することが期待されています。

- アジア太平洋地域の都市生活において公共交通機関がますます不可欠になるにつれ、新世代のメーカーが新しい環境に優しいモデルを発表するきっかけとなっています。2022年4月の重要な動きとして、インドを拠点とする先駆的なスタートアップ企業GreenCell Mobilityが電気モビリティバスサービスブランド「NueGo」を発表しました。GreenCellは、インドの南部、北部、西部の3つの主要地域に750台のプレミアム電気バスを展開することで、都市間通勤に革命をもたらす計画を持っています。初期段階では24都市に250台のバスが展開される予定ですが、長期的なビジョンはグリーン公共交通機関の強化に対する同社のコミットメントを強調しています。このような取り組みは、電気公共交通ソリューションの有望な急増を示しており、今後数年間でアジア太平洋全体でのより広範な普及のペースを設定しています。

レポートで取り上げられているその他の主要な業界トレンド

- オーストラリア、インド、インドネシアなどの国々は一人当たりGDPの着実な上昇軌道を示しており、堅固な経済戦略と自動車産業への潜在的な投資を示唆しています

- アジア太平洋地域は経済進化のパノラマを示しています:新興経済国の絶え間ない追求から確立された経済国の再調整まで、回復力、適応力、そして野心の姿を描いています

- アジア太平洋地域の多様な車両購入に関する消費者支出トレンドは、地域の進化する経済状況を反映するだけでなく、各国における消費者嗜好の変化と車両市場のダイナミクスを浮き彫りにしています

- アジア太平洋地域の多様なインフレ率は、パンデミックによる変動との戦いから戦略的な経済政策による将来の安定を目指すまで、各国の多様な経済的課題と対応を反映しています

- 2017年から2030年にかけて、相乗り乗車セグメントは大きな変革が見込まれており、パンデミックからの力強い回復と、主に技術と持続可能性によって牽引される顕著な増加が特徴です

- アジア太平洋地域の急速な電気自動車需要と販売成長は、政府の取り組みと商用車の電動化によって牽引されています

- アジア太平洋地域のEVインフラは目覚ましい成長を遂げており、中国が先頭を走り、インドが大きな可能性を示し、他の国々も着実に追いついており、堅固なEVの未来を約束しています

- アジア太平洋地域におけるEV需要はバッテリー価格の低下によって促進されています

- アジア太平洋地域はインフラ整備と技術進歩に牽引され、物流パフォーマンス指数の回復を目撃しています

- 中古車販売セグメントは、進化する消費者行動、経済的ダイナミクス、および地域の発展に影響を受け、一貫した成長トレンドで回復力を示しています

- アジア太平洋地域の燃料価格は世界的な出来事に影響を受けており、経済回復と需要の回復による最近の上昇と、持続可能なエネルギーへの移行の中での安定化に向けた将来のトレンドが見られます

- アジア太平洋地域は燃料電池車生産をリードしており、日本と韓国が大規模なOEM投資と強力な政府支援を通じて開発を主導しています

セグメント分析:車両タイプ

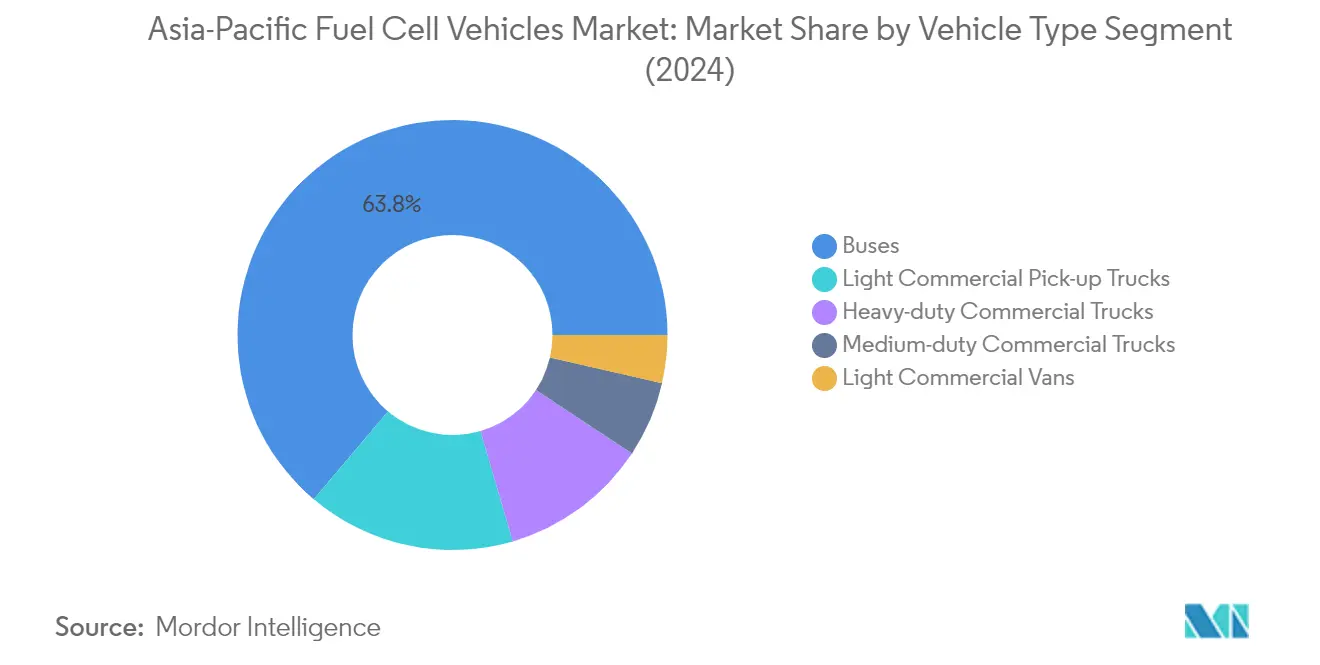

アジア太平洋燃料電池車市場におけるバスセグメント

燃料電池電気バスセグメントはアジア太平洋燃料電池車市場を支配しており、2024年に約64%の市場シェアを占めています。この重要な市場ポジションは、主要アジア都市における公共交通システムの脱炭素化に向けた政府の取り組みの増加によって牽引されています。セグメントのリーダーシップは、水素燃料システム開発への多大な投資と、公共交通機関当局による排出ゼロバスの採用拡大によってさらに強化されています。主要な大都市圏は、バッテリー電気の代替手段と比較して航続距離が長く給油時間が短いという利点を認識し、公共交通機関の車両を燃料電池電気バスへと移行させています。セグメントの優位性は、都市部におけるクリーンエネルギー輸送ソリューションの促進を目的とした有利な政府政策と補助金によっても支えられています。

アジア太平洋燃料電池車市場における中型商用トラックセグメント

中型商用トラックセグメントは、2024年〜2029年の期間に約56%の予測成長率を持つ、アジア太平洋燃料電池車市場において最も急成長しているセグメントとして台頭しています。この顕著な成長は、都市物流および地域配送用途における燃料電池トラック技術の採用増加に起因しています。セグメントの拡大は、大都市圏における排出ゼロ配送車両への需要の高まりと、主要アジア都市における厳格な排出規制によって牽引されています。フリートオペレーターは、特に排出ゼロと運用上の柔軟性を組み合わせ、給油のためのダウンタイムを最小限に抑える能力において、中型用途における燃料電池トラックの利点をますます認識しています。セグメントの成長は、水素インフラの拡充と燃料電池技術のコスト低下によってさらに支えられています。

車両タイプにおける残りのセグメント

大型商用トラック、小型商用ピックアップトラック、小型商用バンを含む残りのセグメントは、それぞれアジア太平洋燃料電池車市場の形成において独自の役割を果たしています。大型商用トラックは、水素車両燃料電池の高いエネルギー密度が競争上の優位性をもたらす長距離輸送および港湾業務において注目を集めています。小型商用ピックアップトラックは、特に水素インフラが発展途上にある地域において、様々なセクターでの用途を見出しています。小型商用バンは、排出ゼロゾーンがより一般的になっている都市部でのラストマイル配送サービスへの採用が増加しています。これらのセグメントは総合的に、商用輸送における燃料電池技術の多様な用途の状況に貢献しています。

アジア太平洋燃料電池車市場の地域セグメント分析

日本のアジア太平洋燃料電池車市場

日本はアジア太平洋燃料電池車市場を引き続き支配しており、2024年の総市場シェアの約98%を占めています。同国のリーダーシップポジションは、2050年までのカーボンニュートラル達成に向けて水素を重要なエネルギー源として位置づける包括的な水素社会戦略によって支えられています。水素燃料電池車セクターにおける日本の成功は、水素技術とインフラ開発への多大な政府投資によって牽引されています。同国は、車両購入への多額の補助金や水素充填ステーション建設への資金提供を含む、燃料電池車の開発と普及を支援する具体的な政策を実施しています。日本の自動車メーカーは水素自動車技術のグローバルリーダーとして確立されており、コストを削減しながら車両性能を継続的に革新・改善しています。強力な研究開発エコシステムと、業界プレーヤーと政府機関との強固な協力関係が、燃料電池車の発展に有利な環境を生み出しています。さらに、包括的な水素サプライチェーンの開発に向けた日本の戦略的な注力は、燃料電池車普及の主要な課題の一つである水素燃料インフラの利用可能性への対処に貢献しています。

インドのアジア太平洋燃料電池車市場

インドの水素燃料電池車市場は目覚ましい成長を遂げており、2024年から2029年にかけて約107%のCAGRが予測されています。クリーンモビリティソリューションへの積極的な推進が、燃料電池車普及に適した環境を生み出しています。インドの水素モビリティ開発へのアプローチは、政府の取り組みと民間セクターの参加の独自のブレンドによって特徴付けられています。同国は水素エコシステムの積極的な開発を進めており、様々な輸送用途における燃料電池車技術の可能性を示すいくつかのパイロットプロジェクトとデモンストレーションが行われています。主要自動車メーカーは、水素モビリティソリューションの主要市場としてのインドの可能性を認識し、インド国内での燃料電池車の研究開発施設への投資を増やしています。石油輸入の削減とエネルギー自立の達成に向けた政府の重点は、水素燃料電池を含む代替燃料技術への支援政策につながっています。さらに、インドの強力な自動車製造基盤とエンジニアリングの専門知識は、燃料電池車生産のローカライズとコスト削減のための確固たる基盤を提供しています。グリーン水素製造能力の開発に向けた同国の注力は、燃料電池車市場におけるポジションをさらに強化しています。

中国のアジア太平洋燃料電池車市場

中国の水素燃料電池車市場は、水素モビリティ開発に向けた同国の包括的な戦略に支えられ、目覚ましいダイナミズムを示しています。同国のアプローチは、強力な政策支援と多大な産業投資を組み合わせ、燃料電池車成長のための堅固なエコシステムを構築しています。中国当局は、研究開発への補助金、実証プロジェクト、インフラ開発を含む水素燃料電池技術の促進に向けた様々な取り組みを実施しています。同国の広大な製造能力とサプライチェーンの優位性は、コストを削減しながら燃料電池車生産の急速なスケールアップを可能にしています。中国全土の地方政府は、特に公共交通機関と物流用途において燃料電池車の展開を積極的に支援しています。世界クラスの水素エネルギー産業の発展に向けた同国のコミットメントは、国内外のプレーヤーから多大な投資を引き付けています。さらに、水素産業クラスターの確立に向けた中国の戦略的な注力は、燃料電池車技術の開発と商業化のための卓越したセンターを生み出しています。燃料電池技術における国産知的財産の開発に向けた同国の重点は、数多くの技術的ブレークスルーと革新につながっています。

その他の国々のアジア太平洋燃料電池車市場

韓国、オーストラリア、インドネシア、マレーシア、タイを含むその他のアジア太平洋諸国における水素燃料電池車市場は、様々な程度の発展と可能性を示しています。これらの国々は、エネルギー転換計画における水素パワートレイン技術の重要な役割を認識し、水素戦略を積極的に策定・実施しています。各国は地域の燃料電池車エコシステムに独自の強みをもたらしています。韓国の先進的な自動車製造能力、グリーン水素車両生産のための豊富な再生可能エネルギー資源を持つオーストラリア、そして持続可能な輸送ソリューションへの関心が高まっている東南アジア諸国などです。これらの市場は、燃料電池車技術とインフラ開発を推進するための政府機関、研究機関、民間セクタープレーヤー間の協力の増加によって特徴付けられています。これらの国々における燃料電池車普及へのアプローチの多様性は、アジア太平洋燃料電池車市場全体の堅固さに貢献しています。水素インフラの開発、支援政策の実施、革新の促進に向けた各国の集合的な取り組みは、地域の燃料電池車産業の成長のためのダイナミックな環境を生み出しています。

競合状況

アジア太平洋燃料電池車市場のトップ企業

アジア太平洋燃料電池車市場の主要企業は、様々な戦略的取り組みを通じて技術的進歩と市場拡大への強いコミットメントを示しています。企業は燃料電池技術の効率向上、車両性能の改善、生産コストの削減に向けた研究開発に多大な投資を行っています。戦略的パートナーシップと協力関係は、特に水素充填インフラの開発と技術的専門知識の共有において、ますます一般的になっています。製品革新は引き続き重要な焦点であり、企業は乗用車から商用車まで様々なセグメントにわたって新しい水素燃料電池パワートレイン車両モデルを投入しています。運用上の機敏性は柔軟な製造能力と適応可能なサプライチェーンネットワークを通じて示されており、地理的拡大は戦略的な市場参入とローカライゼーション戦略を通じて追求されています。企業はまた、燃料電池車の普及と支援インフラの開発を加速するための政府支援プログラムや取り組みに積極的に参加しています。

アジアの大企業が主導する集約された市場

アジア太平洋燃料電池車市場は、特に日本と韓国の確立された自動車大企業が支配する高度に集約された構造を示しています。これらの主要プレーヤーは、広範な製造能力、確立された流通ネットワーク、および強力なブランドプレゼンスを活用して市場ポジションを維持しています。市場は、高い技術要件、多大な資本投資、およびプロトン交換膜燃料電池技術における専門的な専門知識の必要性を含む、参入への重大な障壁によって特徴付けられています。特定の市場に存在するローカルプレーヤーは、通常、技術と市場の専門知識にアクセスするために主要自動車メーカーとのパートナーシップや合弁事業を通じて事業を行っています。

市場は、従来の合併・買収ではなく、様々な形態の協力を通じた戦略的な統合を目撃しています。企業は開発コストの共有、リスクの軽減、技術的進歩の加速のために戦略的提携と合弁事業を形成しています。これらのパートナーシップは、燃料電池車市場の成長を支える相互接続されたエコシステムを構築するために、自動車メーカーを超えてエネルギー企業、インフラプロバイダー、テクノロジー企業にまで及ぶことが多くなっています。この協力的なアプローチは、企業が包括的な水素モビリティソリューションの確立を目指す中でますます重要になっています。

革新とインフラが将来の成功を牽引する

アジア太平洋燃料電池車市場での成功は、企業が技術革新とコスト最適化のバランスを取る能力にますます依存しています。既存のプレーヤーは、技術的な優位性を維持するために研究開発への継続的な投資を行いながら、規模の経済を達成するために生産を拡大することに注力する必要があります。充填ネットワークの拡大には、水素インフラプロバイダーと政府機関との強固なパートナーシップの構築が不可欠です。企業はまた、顧客の信頼を高め、メンテナンスに関する懸念に対処するために、包括的なサービスネットワークとアフターセールスサポートを開発する必要があります。さらに、重要なコンポーネントと材料のための堅固なサプライチェーンの確立は、競争上の優位性を維持するために不可欠です。

新興プレーヤーや競合他社にとって、特定の用途や市場セグメントを通じた差別化は、市場参入への実行可能な道を提供します。成功には、競争が激しくない特定の地域市場や車両セグメントに注力しながら、確立されたプレーヤーや技術プロバイダーとの戦略的パートナーシップの開発が必要です。企業はまた、特に安全基準と環境規制に関する進化する規制の枠組みを注意深く監視し、適応する必要があります。競争力のある資金調達ソリューションと、サービスとしての水素モビリティなどの革新的なビジネスモデルを提供する能力は、市場シェアの獲得においてますます重要になります。さらに、顧客教育と啓発プログラムへの投資は、市場の受容を拡大し、燃料電池技術に関する懸念に対処するために不可欠です。

アジア太平洋燃料電池車産業のリーダー企業

Daimler AG(Mercedes-Benz AG)

Honda Motor Co. Ltd.

Hyundai Motor Company

Nissan Motor Co. Ltd.

Toyota Motor Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年7月:Hondaの次世代燃料電池システムが中国でデビューしました。主に燃料電池電気自動車、商用車、固定電源、建設機械に適用されます。

- 2023年5月:東風日産ヴェヌシアが新しい技術マトリックスを発表しました。同社はバッテリー電気、プラグインハイブリッド、水素エネルギーの3つの技術ルートを並行して堅持し、DD-iスーパーハイブリッド技術とV-πプラットフォームを構築し、燃料電池車(FCV)向けの水素エネルギー技術を積極的に開発し続けます。

- 2023年4月:東風汽車(DFM)は2021年に新エネルギー分野での開発を開始しました。プラットフォーム開発においては、3つの電動化プラットフォームを構築しました。技術革新においては、PHREV、バッテリー電気、水素エネルギーの並行技術ルートを堅持しています。水素パワーの研究開発においては、20kWから300kWのパワーをカバーし、様々な乗用車および商用車のニーズに対応する「青洲」技術ブランドを確立しました。

アジア太平洋燃料電池車市場レポートの範囲

商用車は車両タイプ別セグメントとして対象となっています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国、タイ、その他のアジア太平洋地域は国別セグメントとして対象となっています。| 商用車 | バス |

| 大型商用トラック | |

| 小型商用ピックアップトラック | |

| 小型商用バン | |

| 中型商用トラック |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| 韓国 |

| タイ |

| その他のアジア太平洋地域 |

| 車両タイプ | 商用車 | バス |

| 大型商用トラック | ||

| 小型商用ピックアップトラック | ||

| 小型商用バン | ||

| 中型商用トラック | ||

| 国 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| 韓国 | ||

| タイ | ||

| その他のアジア太平洋地域 |

市場の定義

- 車両タイプ - このカテゴリーには乗用車と商用車が含まれます。

- 車体タイプ - 乗用車については、ハッチバック、セダン、スポーツユーティリティビークル、多目的車が含まれます。商用車については、小型商用ピックアップトラック、小型商用バン、中型商用トラック、大型商用トラック、中型・大型バスが対象となります。

- 燃料カテゴリー - このカテゴリーは燃料電池電気自動車(FCEV)のみを対象としています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVは内燃機関(ICE)を持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリン車モデルと比較して航続距離が短く、価格が高いという欠点があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車およびプラグインハイブリッドが含まれます。 |

| プラグインハイブリッドEV | ICEまたは電気モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせたICEによって動力を供給される車両。これらはICEからの電力と回生ブレーキによって継続的に充電されます。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または貨物の輸送のために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中型・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電気モーターまたはエンジン駆動の車両です。これらの車両は乗客の輸送に使用され、運転席に加えて8席以下の座席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001〜14,000ポンド(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)、および33,001ポンド以上(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車両は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室のいずれかに噴射され、空気と混合され、点火プラグからの火花によって空気/燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用LPG車両および二燃料LPG車両の両方が本調査の範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要な動力源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)をバッテリーを充電する電気に変換します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの自動車です。 |

| セダン | 通常、2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | スポーツユーティリティビークル(SUV)として広く知られるこれらの自動車は四輪駆動を備え、通常は地上高が高くなっています。これらの自動車はオフロード車両としても使用できます。 |

| MPV | より多くの乗客を運ぶために設計された多目的車両(ミニバンとも呼ばれます)。5〜7人を乗せることができ、荷物のスペースもあります。通常、より大きなヘッドルームとアクセスのしやすさを提供するために平均的なファミリーサルーン車よりも背が高く、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および台数ベースで提供されています。市場収益は、販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定においては、平均インフレ、市場需要の変化、製造コスト、技術的進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。