フラット炭素鋼市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

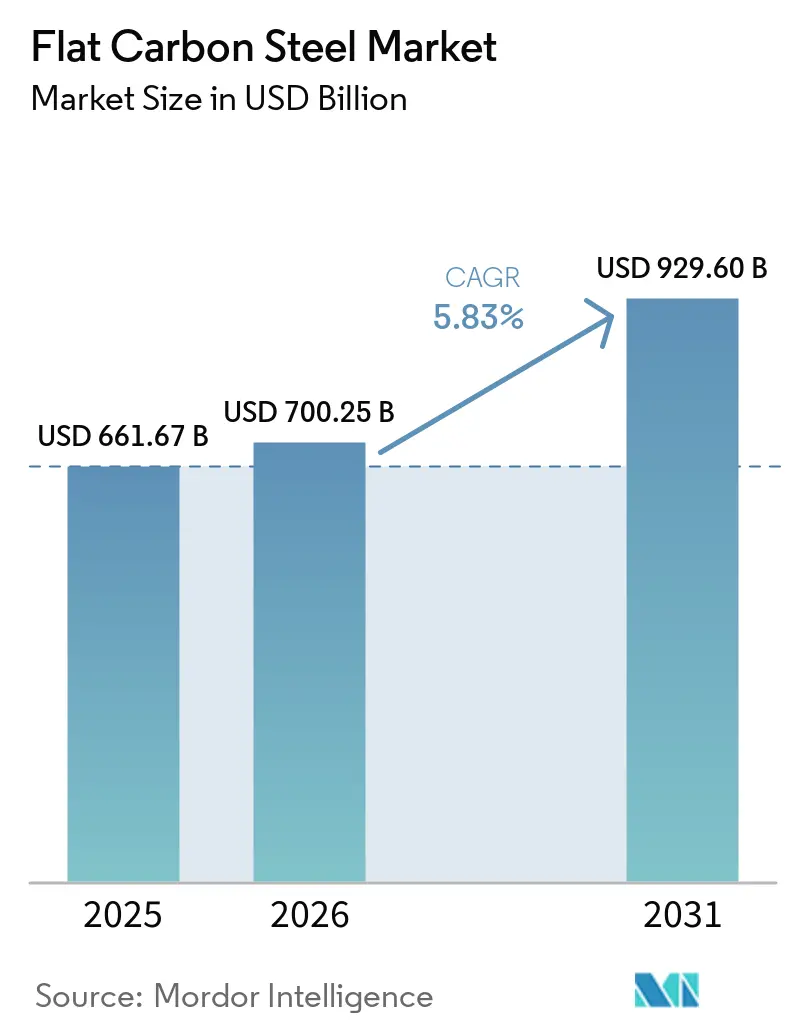

| 市場規模 (2026) | 700.25 十億米ドル |

| 市場規模 (2031) | 929.60 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフラット炭素鋼市場分析

フラット炭素鋼市場規模は、2025年に6,616億7,000万米ドル、2026年に7,002億5,000万米ドルと予測され、2026年から2031年にかけてCAGR 5.83%で成長し、2031年までに9,296億米ドルに達する見込みです。付加価値の高い低炭素フラット製品への移行は、自動車の電動化、洋上風力タワーの建設、炭素国境規制の実施などの要因により進展しており、需要パターンに影響を与えています。アジア太平洋地域では成長が続く一方、北米と欧州はスクラップベースの炉への投資に注力しています。一方、中国の設備入替政策は製鉄所がプレミアムコイル生産へのアップグレードを促進しています。原材料市場の逼迫と炭素費用の増加が、高炉から電気炉(EAF)および水素ベースの直接還元鉄(水素DRI)技術への段階的な移行を促しています。さらに、デジタルツインロールショップおよびコンバーターモデルの採用により、廃棄物が1%未満に削減され、スループットが向上し、製鉄所が家電製品や電気自動車(EV)プレス加工向けのより薄いゲージを生産できるようになっています。

レポートの主要ポイント

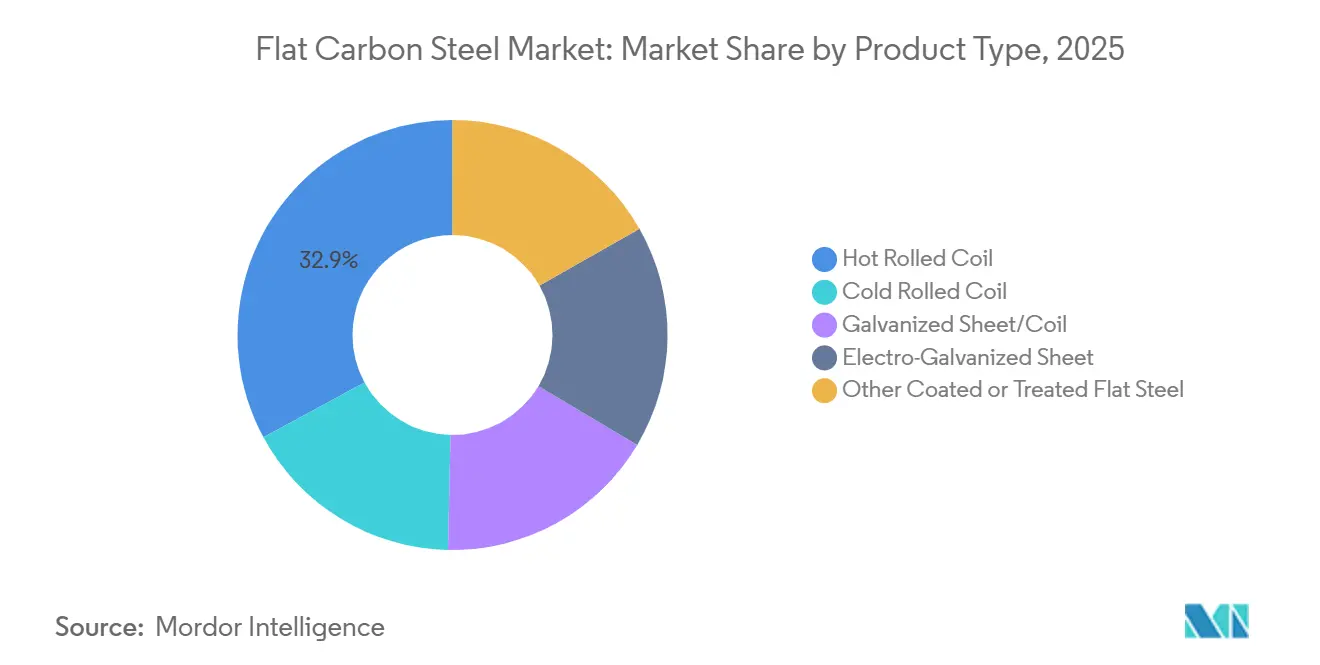

- 製品タイプ別では、熱延コイルが2025年のフラット炭素鋼市場シェアの32.89%を占めてトップとなり、亜鉛めっきシート・コイルが2031年にかけて最高の6.47% CAGRを記録する見通しです。

- 厚さ別では、中ゲージ(2〜10mm)が2025年のフラット炭素鋼市場規模の41.92%を占め、薄ゲージ(2mm未満)は2031年にかけて6.62% CAGRで成長すると予測されています。

- 製造ルート別では、塩基性酸素炉が2025年のフラット炭素鋼市場規模の75.21%を占め、水素DRI+EAFは2031年にかけて6.37% CAGRで拡大する見込みです。

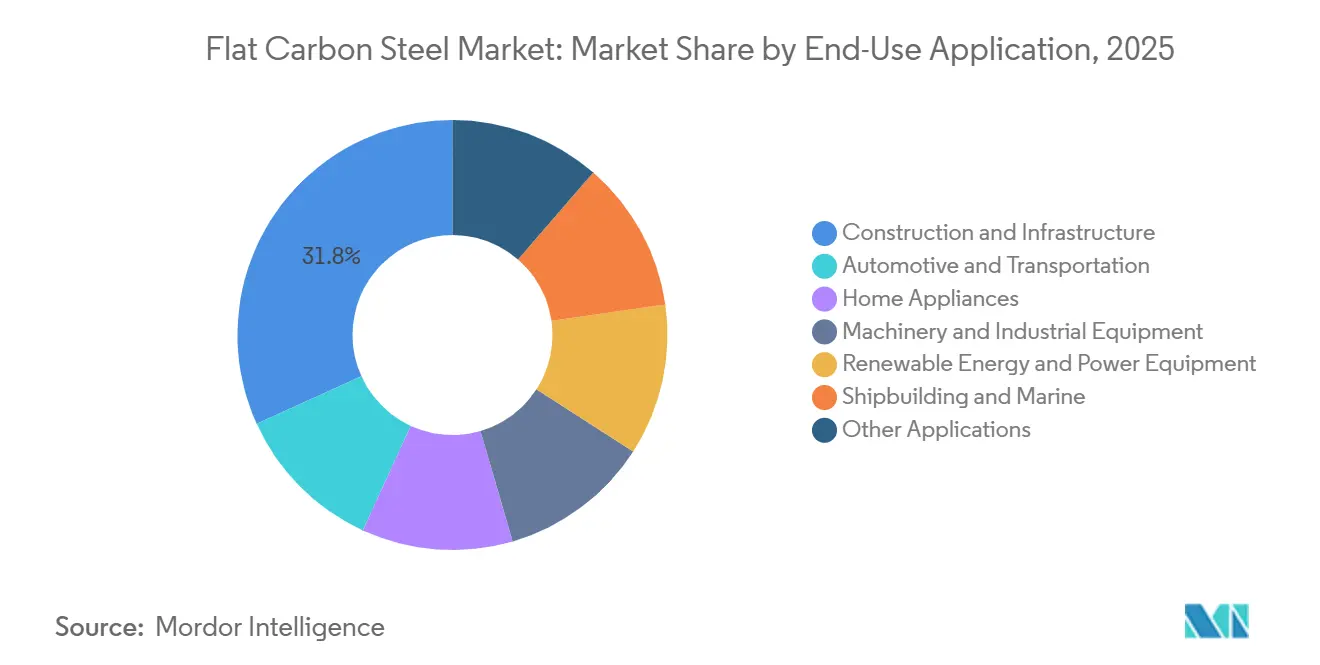

- 最終用途別では、建設・インフラが2025年のフラット炭素鋼市場シェアの31.78%を占めましたが、再生可能エネルギー・電力設備が2031年にかけて6.25% CAGRで最も急成長する最終用途となっています。

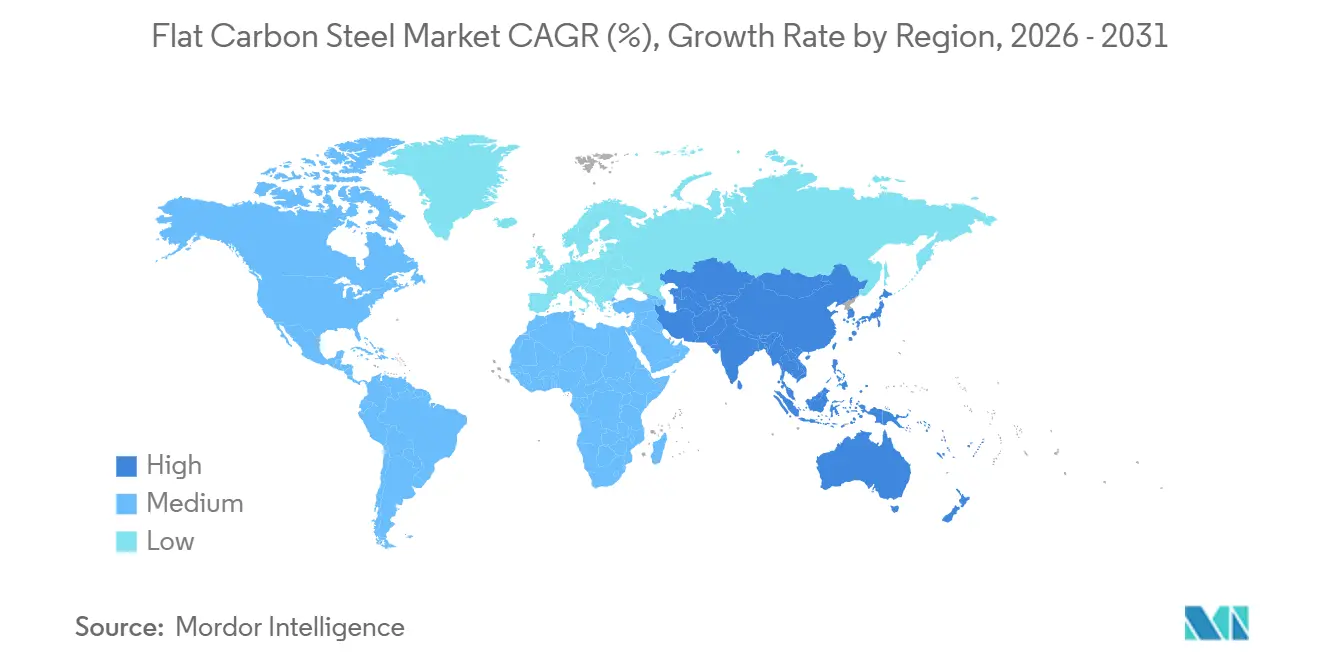

- 地域別では、アジア太平洋が2025年の収益の44.37%を占め、2031年にかけて6.72% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

フラットカーボンスチール市場のドライバー影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車・造船業における需要の増加 | +1.2% | 世界全体、アジア太平洋中心(中国、韓国、日本) | 中期(2〜4年) |

| 世界的なインフラ・家電の整備 | +1.5% | アジア太平洋(インド、ASEAN)、北米、中東 | 中期(2〜4年) |

| 建設における費用効率の高い高強度グレード | +0.8% | 世界全体、新興市場に集中 | 長期(4年以上) |

| 洋上風力タワーの建設(重ゲージプレート) | +0.9% | 欧州(英国、北欧)、アジア太平洋(台湾、日本)、北米(米国東海岸) | 長期(4年以上) |

| OEMのスコープ3目標が「グリーンフラット鋼」を牽引 | +1.0% | 欧州、北米、一部のアジア太平洋市場 | 中期(2〜4年) |

| デジタルツインによる歩留まり最適化(スクラップ削減) | +0.5% | 世界全体、欧州・北米での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車・造船業における需要の増加

自動車の電動化により、電気鋼最大100kgを含む1台あたり約1,200kgの鉄鋼含有量が維持され、生産台数が横ばいであっても冷延コイルの需要が持続しています。アジアの造船所は液化天然ガス(LNG)運搬船で3年分の受注残を抱えており、高靭性プレートグレードとプレミアムコーティングが必要とされ、造船用鋼材の価格を支えています[1]Min Joo KangおよびRico Luman、「アジアの造船ルネサンス」、ingwb.com。2024年、インドは6,500万台の白物家電を追加し、亜鉛めっきコイルの量が増加しましたが、薄ゲージ化により1台あたりの鉄鋼使用量は減少しました。中国は、船舶の安全かつ環境上適正な解体に関する香港国際条約に基づくスクラップ品質の向上に注力しており、自動車プレス加工業者に供給する電気炉(EAF)製鉄所の原料コストが上昇しています。韓国のハイパーギャップビジョン2040プログラムは、液化二酸化炭素(CO₂)運搬船およびデュアルフューエル船向けの高度なプレートの需要を牽引しています。

世界的なインフラ・家電の整備

米国の建設着工件数は2026年1月に年率換算で1兆2,400億米ドルに達し、そのうち約200億米ドルがわずか3つのメガプロジェクトに起因しており、フラット炭素鋼市場にボラティリティをもたらしています。インドの1兆1,100億インドルピー(11億8,200万米ドル)のインフラパイプラインは、2034年度までに2億5,200万トンの鉄鋼完成品需要を支える見込みです。東南アジア諸国連合(ASEAN)の3兆1,000億米ドルの開発プログラムは、東アジア地域包括的経済連携(RCEP)の下で地域のコイル流通を促進し、中国からの輸入依存を低減しています。暖房・換気・空調(HVAC)の出荷台数は2025年に20%減少して770万台となり、キャビネットおよびダクト向けシートの量に悪影響を与えました。中東では、NEOMやビジョン2030などのプロジェクトが重プレートおよび構造用ビームの消費を牽引し、需要は約5,000万トンで安定しています。

洋上風力タワーの建設

洋上風力のタワー基礎には1メガワットあたり120〜180トンの50〜100mmプレートが必要であり、重ゲージ製鉄所に対する大きな需要を生み出しています。台湾の15ギガワット(GW)目標は2035年までに170万トンのプレートを必要とし、英国は2050年までに最大2,500万トンを必要とします。米国は70GWの設備容量を計画しており、20年間で2,200万トンの需要が見込まれますが、許認可の遅延により一部の受注が欧州・アジアにシフトしています。デット・ノルスケ・ベリタス(DNV)および国際標準化機構(ISO)規格に基づくサプライヤー認定により供給者が絞られ、コモディティコイルに対する価格プレミアムが支持され、利払い・税引き・償却前利益(EBITDA)マージンが向上しています。15メガワット(MW)の風力タービン基礎1基には1,800〜2,700トンのプレートが必要となる場合があり、長期的なフレームワーク契約の締結が促進されています。

OEMのスコープ3目標がグリーンフラット鋼を牽引

BMW、ボルボ、日産などの自動車メーカーは調達契約に低炭素鋼条項を盛り込み、水素ベースの鋼材に対して10〜20%のプレミアムを支払っています。SSABのルレオパイロットは、北欧の水力発電に支えられた再生可能水素を使用してほぼゼロ排出を達成する商業生産を拡大しています。Thyssenkruppは70%の水素注入をテストしており、従来の高炉とのコスト同等性を達成するためにグリーン水素コストを1kgあたり2米ドル未満にすることを目指しています。2026年1月に発効した欧州連合(EU)炭素国境調整メカニズムは、高炭素輸入品の着地コストを最大15%引き上げると予想されています。北米の自動車メーカーは証券取引委員会(SEC)の気候情報開示規則に準拠し、融資確保のために製鉄所レベルのスコープ3排出量追跡が求められています。

フラットカーボンスチール市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鉱石・原料炭価格の変動 | -0.7% | 世界全体、輸入依存地域(欧州、日本、韓国)で深刻 | 短期(2年以内) |

| 厳格な炭素排出規制 | -0.5% | 欧州(炭素国境調整メカニズム)、北米(州レベルの義務)、一部のアジア太平洋市場 | 中期(2〜4年) |

| 世界的な恒常的過剰設備 | -0.9% | 世界全体、中国およびCIS諸国に集中 | 長期(4年以上) |

| EAF脱炭素化向けの優良スクラップ不足 | -0.4% | 北米、欧州、一部のアジア太平洋市場でEAF設備を拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鉄鉱石・原料炭価格の変動

米国の原料炭輸出は2026年までに5,340万ショートトンに増加すると予測されており、世界のコークス供給に影響を与え、炉のコストを増加させています[2]米国エネルギー情報局、「短期エネルギー見通し2026年」、eia.gov。ブラジルの採掘作業の混乱とオーストラリアの港湾遅延により、鉄鉱石価格に大きな月次変動が生じ、製鉄所の運転資本に影響を与えています。中東での海運混乱後にスポット原料炭価格が上昇し、高炉(BF)と電気炉(EAF)の製造ルート間のコスト差がさらに拡大しました。さらに、高炉生産者は炭素費用の増加に直面し、EAF製鉄所はスクラップ価格の上昇(ブッシュリングが1グロストンあたり422.50米ドルに達する)に対処しています。ディーゼルおよび電力料金の上昇も輸送・溶解コストを増加させ、フラット炭素鋼産業全体の利益率を低下させています。

世界的な恒常的過剰設備

中国が2025年までに粗鋼生産量を9億6,081万トンに削減したにもかかわらず、潜在的な設備は国内需要を5,000万〜1億トン上回り続けています。これに対処するため、製鉄所は棒鋼から熱延コイルへ生産をシフトし、西側ベンチマークより30%低い価格で輸出市場を狙っており、フラット炭素鋼市場に影響を与えています。米国での10%の第122条関税とEUでの数量制限により貿易フローが分断され、1トンあたり200〜300米ドルの地域間価格差が生じています。政治的課題により過剰設備の閉鎖が遅れており、製鉄所はコモディティ価格圧力を回避するために付加価値コーティングに注力しています。恒常的な過剰設備はスポット価格の変動を持続させ、新規グリーンフィールド高炉への投資を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

フラットカーボンスチール市場セグメント分析

製品タイプ別:

亜鉛めっきコイルが腐食基準の高まりで急増亜鉛めっきシートおよびコイルは2031年までに6.47%の成長率が見込まれています。熱延コイルは2025年のフラット炭素鋼市場シェアの32.89%を占め、構造用ビーム、船舶用プレート、自動車パネルへの需要に支えられています。亜鉛めっき製品の市場規模は、アジアの造船業の回復とインドの家電産業の成長とともに拡大すると予想されています。冷延コイルは自動車プレス加工に不可欠ですが、ゲージ薄型化の代替品による代替の課題に直面しています。電気亜鉛めっきシートは自動車外装パネルにおいて小規模ながら安定したニッチを維持しています。その他のコーティングフラット鋼製品は食品包装および太陽光発電屋根の普及による恩恵を受けています。

自社の亜鉛めっきラインおよび連続焼鈍ラインを持つ製鉄所は、顧客が認定コーティング重量を優先するにつれて競争上の優位性を持ちます。中国の十分なプレート設備により造船所はより高い基準を要求でき、新規参入者にとっての課題となっています。ArcelorMittalは電気自動車(EV)モーターへの供給とシリコングレードへの多角化を目的として、フランスの電気鋼ラインに5億ユーロ(5億8,550万米ドル)を投資しました。プレミアム船舶用プレートはLNG封じ込めおよび極低温特性の要件から高値を維持しています。家電メーカーはより厳しい厚さ公差に対してプレミアムを支払っており、デジタルツイン製鉄所はこれを確実に生産できます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

厚さ別:

薄ゲージがエネルギー効率の高い家電をリード2mm未満の薄ゲージコイルは6.62%の成長が見込まれており、剛性を損なうことなく冷蔵庫や洗濯機に0.4〜0.6mmパネルを採用する動きが牽引しています。中ゲージ鋼は2025年のフラット炭素鋼市場の41.92%のシェアを占め、ビーム、自動車シャーシ、洋上モノパイルへの汎用性の高さが背景にあります。市場はデジタルロールモデルの恩恵を受けており、ゲージのばらつきが0.5%未満に抑えられ、家電OEMが国内でニッチな幅を調達できるようになっています。0.8mm未満の超薄ストリップは包装およびEVラミネーションへの用途を支えています。

10mm超の重プレートは風力タワーおよび造船に不可欠ですが、設備が逼迫しており、認定製鉄所に価格決定力をもたらしています。米国の公益事業プロジェクトが中ゲージ需要を牽引し、集合住宅建設が間柱向けの薄ゲージ鋼を支えています。中国の過剰設備が中ゲージのマージンを圧迫していますが、品質向上が輸出機会を開いています。アジアで生産される家電は1台あたりの鉄鋼使用量が少ないものの、生産量の増加が材料削減を相殺し、トン数の成長を持続させています。

製造ルート別:

水素DRI投資が加速電気炉(EAF)は、製鉄所が排出削減とグリーンプレミアム契約の確保に注力する中、生産シェアを拡大しています。塩基性酸素炉は2025年に75.21%のシェアを維持しており、旧式製鉄所の近代化の遅れを反映しています。水素DRI+EAFは、欧州連合(EU)炭素国境調整メカニズム(CBAM)のペナルティとOEMのスコープ3排出要件に牽引され、2031年にかけて6.37%の成長が見込まれています。フラット炭素鋼市場は、製鉄所がスクラップとDRIペレットを混合して原材料を多様化するにつれて、より強靭になっています。

ArcelorMittalの13億ユーロ(15億2,000万米ドル)のダンケルクEAFは低炭素電力で稼働し、鋼1トンあたり0.6トンの二酸化炭素(CO₂)排出量を達成し、大規模プラントがCBAMの閾値を満たせることを実証しています。米国では、DRI原料向けにガルフコーストのガスハブを対象とした60億米ドル規模のプロジェクトが進行中です。スクラップ不足によりブッシュリング価格が1グロストンあたり420米ドルを超え、中東からの直接還元輸入が促進されています。インドは5億トンの長期設備目標を設定しており、グリーン炉プロジェクト向けのブレンドファイナンスが支援しています。

最終用途別:

再生可能エネルギーが成長チャートを席巻再生可能エネルギー・電力設備市場は年率6.25%の成長が見込まれており、洋上風力部品、太陽光フレーム、グリッドハードウェアへの需要が重プレート消費を牽引しています。建設・インフラは2025年に31.78%のシェアを占める見込みです。自動車生産は安定していますが、電気自動車(EV)メーカーが軽量材料を優先する中、高強度薄コイルが市場シェアを拡大しています。2024年、家電セグメントは8億2,000万台の白物家電を生産する見込みであり、亜鉛めっきおよびプレペイントコイルが使用鋼材の70〜80%を占めています。

機械セグメントは産業設備投資および電力セクターのアップグレードと密接に連動しています。アジアでは、造船所間の激しい競争にもかかわらず、造船業がプレミアムグレードプレートを引き続き必要としています。包装産業は食品安全規制に準拠したブリキフリーおよびアルミナイズドコイルに依存しています。その結果、フラット炭素鋼市場は生産量よりも特殊グレードへの注力にシフトしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋フラットカーボンスチール市場

アジア太平洋地域は2025年のフラットカーボスチール市場において44.37%を占め、2031年にかけて6.72%の成長率で拡大すると予測されている。この成長は、インドの1,110 ミリオン インドルピー(11.82 ミリオン 米ドル)のインフラパイプラインおよびASEAN諸国における製造業の拡大によって支えられており、スチールコイルへの需要を持続させている。中国の1.5対1の設備スワップルールにより粗鋼生産量は960.81 ミリオン トンに削減されたが、同国は依然として最低コストのサプライヤーとして地域価格を安定させている。インドの一人当たり鉄鋼消費量は93kgであり、世界平均の219kgを大幅に下回っており、フラットカーボンスチール市場における大きな成長ポテンシャルを示している。一方、日本と韓国は、政府支援のイノベーションファンドに支えられ、船舶用鋼板や自動車用電磁鋼板などの高付加価値製品に注力している。

北米フラットカーボンスチール市場

北米は脱炭素化とリショアリングの取り組みを重視している。Nippon SteelによるU.S. Steelの149 ビリオン 米ドルの買収には、ホットストリップミルの近代化およびDRI能力の増強を目的とした追加110 ビリオン 米ドルの資本計画が含まれている。建設着工件数は2026年1月に年率換算で1.24 トリリオン 米ドルに達したが、成長は散発的な大型プロジェクトに依存している。第122条関税により稼働率は79.1%に上昇したが、下流の加工業者にとってはコスト増加をもたらしている。カナダとメキシコは車両組立のニアショアリング事業から恩恵を受けているが、米国の政策変更に対して脆弱な状況にある。

欧州、南米、中東およびCISフラットカーボンスチール市場

欧州は炭素規制と高エネルギーコストへの対応を進めている。ArcelorMittalのダンケルクEAFおよびマルダイク電磁鋼板ラインは、スクラップベースの低炭素鉄鋼生産への移行を象徴している。EUおよび英国における鉄鋼需要は、最大2,500 ミリオン トンの鋼板を必要とする洋上風力プロジェクトに牽引され、2026年に3.2%回復すると見込まれている。ドイツとフランスは送電網の整備および電気自動車バリューチェーンへの投資を進めている。一方、CISの鉄鋼供給は制裁措置によりアジアへと転換されている。南米の成長はブラジルの鉄鉱石輸出およ国内建設活動と連動している。中東では自給自足達成に向けた取り組みが顕著であり、Emirates Steel Arkanは生産能力を550 ミリオン トンに増強している。湾岸諸国のミルは、CBAM軽減措置の恩恵を受けながら、グリーンプレミアム鋼板を欧州へ輸出する体制を整えている。

競合状況

フラット炭素鋼市場は断片化しています。Nippon SteelによるU.S. Steelの買収は、プレミアム自動車グレードおよびパイプラインプレートへのアクセスを確保するものであり、日本のプロセス管理手法を導入するために48名の専門家が派遣され、EBITDAを30億米ドル増加させることを目指しています。ArcelorMittalはダンケルクおよびマルダイク施設に18億ユーロ(21億米ドル)を投じ、脱炭素化の取り組みとEVモーター製造を支援する電気鋼生産の拡大を組み合わせています。デジタルツインの採用により、早期採用者はゲージ偏差とスクラップ率を1%未満に削減することで競争上の優位性を得ています。

成長機会は、風力タワー向けDNV認定重プレート、炭素強度が0.6トンCO₂以下と検証されたグリーンフラット製品、エネルギー効率の高い家電向けプレペイントコイルなどの分野に集中しています。中東の製鉄所は低コストの天然ガスを直接還元鉄(DRI)生産に活用し、再生可能エネルギーを使用してCBAMクレジットの下で欧州に輸出しています。JSWとJFE Steelはオリッサ州で450万トンの合弁事業を立ち上げ、設備を倍増する計画であり、インドの市場における影響力の拡大を示しています。しかし、スクラップ不足が電気炉(EAF)の拡大を制限しており、独自のDRI設備を持つ一貫製鉄所が金属原料の確保を進めています。

地域のプレートメーカーは洋上風力需要に対応するためモノパイル生産能力を強化しています。サービスセンターはスケールを達成するために統合が進んでおり、Worthington SteelによるKloeckner Metals社の24億米ドルの買収がスリッティングおよび塗装能力を拡大した事例がその典型です。競争上の差別化は、生産量だけでなく、低炭素強度、加工能力、デジタル品質保証に依存するようになっています。

フラット炭素鋼産業のリーダー企業

POSCO

China BaoWu Steel Group Corp. Ltd.

ARCELORMITTAL

NIPPON STEEL CORPORATION

JFE Steel Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたフラットカーボンスチール市場の企業

- AM/NS India

- ARCELORMITTAL

- BlueScope Steel Limited.

- China BaoWu Steel Group Corp. Ltd.

- Cleveland-Cliffs Inc.

- Gerdau S/A

- Hyundai Steel

- JFE Steel Corporation

- JSW

- LIBERTY Steel Group

- NIPPON STEEL CORPORATION

- Nucor Corporation

- POSCO

- SAIL

- Severstal

- SSAB AB

- Tata Steel

- Thyssenkrupp Steel Europe

- United States Steel Corporation

- voestalpine Stahl GmbH

フラットカーボンスチール市場における最近の業界動向

- 2026年1月:Worthington Steelは北米における加工能力の拡大を目的として、Kloeckner Metals Corporationを24億米ドルで買収しました。この買収により、Worthington Steelのフラット炭素鋼市場におけるポジションが強化され、地域全体でフラット炭素鋼製品を効率的に加工・流通させる能力が向上すると期待されています。

- 2025年12月:JFE Steel CorporationとJSW Steel Limitedは、オリッサ州において初期生産能力450万トンのフラット炭素鋼を対象とした50対50の合弁事業を設立しました。同合弁事業は、自動車およびインフラセクターからの需要増加に対応するため、この設備を1,000万トンに拡大する計画です。

世界のフラット炭素鋼市場レポートの調査範囲

フラット炭素鋼は主に鉄と炭素で構成される金属合金であり、一般的にシート、プレート、またはストリップに成形されます。その強度とコスト効率から、建設、自動車、機械産業で広く利用されています。通常、炭素含有量に基づいて低、中、高の3つのカテゴリーに分類されます。

フラット炭素鋼市場は、製品タイプ、厚さ、製造ルート、最終用途、地域別にセグメント化されています。製品タイプ別では、熱延コイル、冷延コイル、亜鉛めっきシート・コイル、電気亜鉛めっきシート、その他のコーティング・処理済みフラット鋼にセグメント化されています。厚さ別では、超薄型(0.8mm未満)、薄ゲージ(2mm未満)、中ゲージ(2〜10mm)、重ゲージ(10mm超)にセグメント化されています。製造ルート別では、塩基性酸素炉(BOF)、電気炉(EAF)、水素DRI+EAFにセグメント化されています。最終用途別では、建設・インフラ、自動車・輸送、家電、機械・産業設備、再生可能エネルギー・電力設備、造船・海洋、その他の用途にセグメント化されています。本レポートは、主要地域の17カ国におけるフラット炭素鋼の市場規模と予測も対象としています。市場規模と予測は金額(米ドル)ベースで提供されます。

セグメンテーションの概要

| 熱延コイル |

| 冷延コイル |

| 亜鉛めっきシート・コイル |

| 電気亜鉛めっきシート |

| その他のコーティング・処理済みフラット鋼 |

| 超薄型(0.8mm未満) |

| 薄ゲージ(2mm未満) |

| 中ゲージ(2〜10mm) |

| 重ゲージ(10mm超) |

| 塩基性酸素炉(BOF) |

| 電気炉(EAF) |

| 水素DRI+EAF |

| 建設・インフラ |

| 自動車・輸送 |

| 家電 |

| 機械・産業設備 |

| 再生可能エネルギー・電力設備 |

| 造船・海洋 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 熱延コイル | |

| 冷延コイル | ||

| 亜鉛めっきシート・コイル | ||

| 電気亜鉛めっきシート | ||

| その他のコーティング・処理済みフラット鋼 | ||

| 厚さ別 | 超薄型(0.8mm未満) | |

| 薄ゲージ(2mm未満) | ||

| 中ゲージ(2〜10mm) | ||

| 重ゲージ(10mm超) | ||

| 製造ルート別 | 塩基性酸素炉(BOF) | |

| 電気炉(EAF) | ||

| 水素DRI+EAF | ||

| 最終用途別 | 建設・インフラ | |

| 自動車・輸送 | ||

| 家電 | ||

| 機械・産業設備 | ||

| 再生可能エネルギー・電力設備 | ||

| 造船・海洋 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

フラット炭素鋼市場の現在の市場規模は?

フラット炭素鋼市場規模は、2025年に6,616億7,000万米ドル、2026年に7,002億5,000万米ドルと予測され、2026年から2031年にかけてCAGR 5.83%で成長し、2031年までに9,296億米ドルに達する見込みです。

2026年以降の需要成長を牽引する地域はどこですか?

アジア太平洋がインドのインフラとASEAN製造業に牽引され、2031年にかけて6.72% CAGRで首位を維持する見込みです。

最も高い成長率を記録するセグメントはどれですか?

亜鉛めっきシートおよびコイルは、家電および海洋腐食基準の厳格化に伴い、6.47%の成長が見込まれています。

洋上風力が鋼プレート需要にとって重要な理由は何ですか?

洋上風力の1メガワットあたり50〜100mmプレートが120〜180トン必要であり、認定製鉄所に対する長期的な受注残を生み出しています。

最終更新日: