鉄鋼加工市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

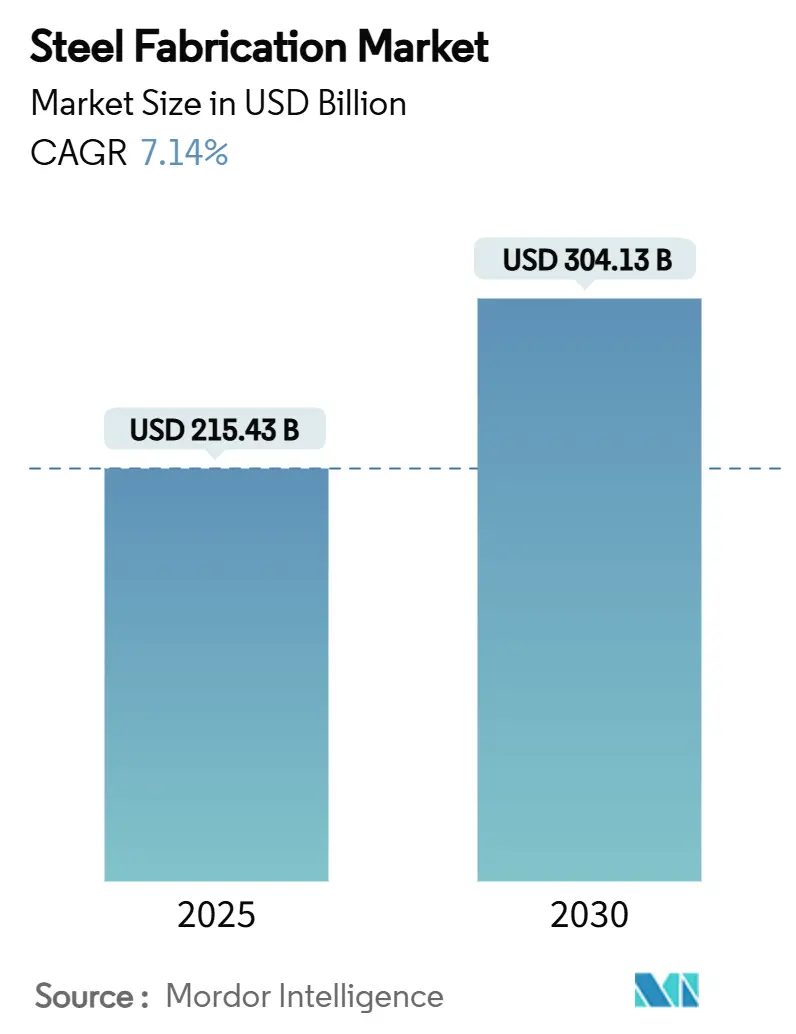

| 市場規模 (2025) | 215.43 十億米ドル |

| 市場規模 (2030) | 304.13 十億米ドル |

| 成長率 (2025 - 2030) | 7.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉄鋼加工市場分析

鉄鋼加工市場規模は2025年に2,154億3,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 7.14%で2030年までに3,041億3,000万米ドルに達する見込みです。需要は、記録的なインフラ支出プログラム、石油・ガスおよび発電資産における設備投資の再開、低炭素生産ルートへの投資増加によって恩恵を受けています。自動化、高度な材料加工、サステナビリティ認証を統合した加工業者は、強靭でトレーサブルなサプライチェーンを求めるエンドユーザーから長期契約を獲得しています。熱延コイルおよび合金元素の価格変動は依然として利益率の逆風となっていますが、先渡し価格契約とヘッジツールの普及が進んでおり、特に中規模プレーヤーの間で広がっています。欧州連合の炭素国境調整メカニズム(CBAM)に代表される規制は、認証済み低CO₂鉄鋼グレードへのシフトを加速させており、検証可能な排出削減を実証できるアーリームーバーに競争優位をもたらしています。

レポートの主要ポイント

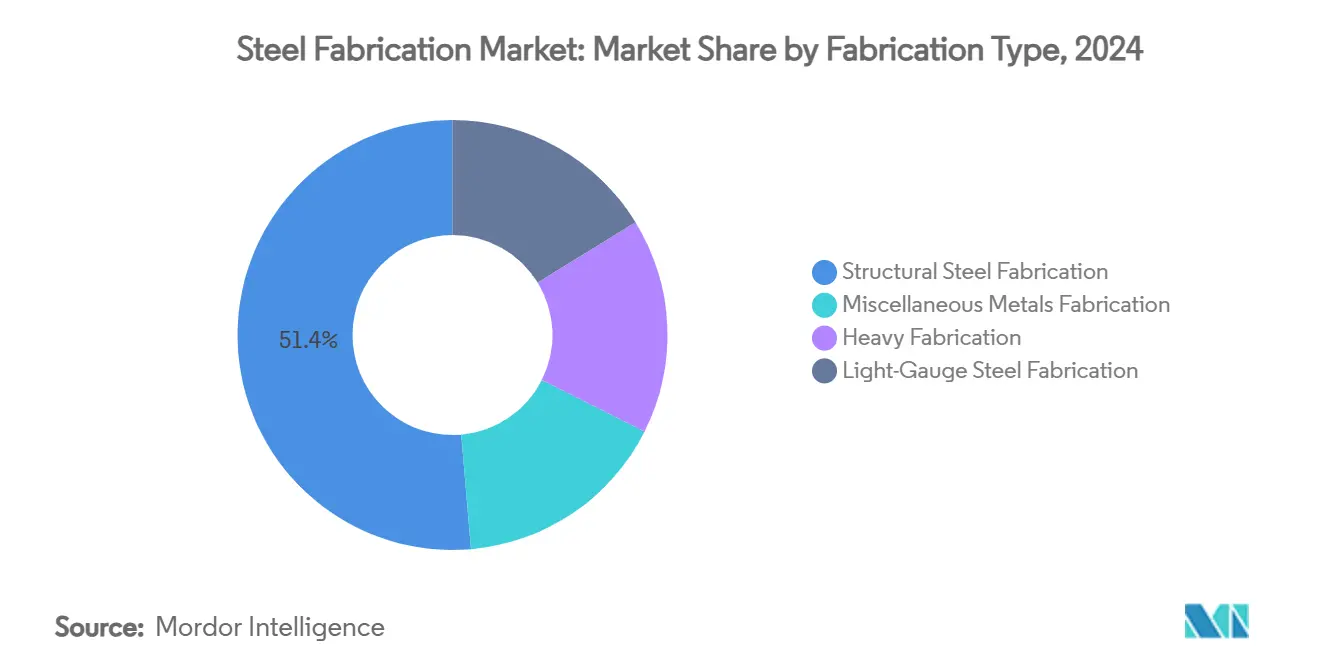

- 加工タイプ別では、構造用鉄鋼が2024年の鉄鋼加工市場シェアの51.38%を占め、軽量形鋼は2030年までにCAGR 7.56%で拡大する見込みです。

- サービスタイプ別では、金属溶接が2024年の鉄鋼加工市場規模の37.54%を占め、その他のサービスが2030年までに最高のCAGR 7.71%を記録する見込みです。

- 鉄鋼グレード別では、炭素鋼が2024年に54.67%のシェアで首位を占め、合金鋼が2030年までに最速のCAGR 7.65%を達成する見込みです。

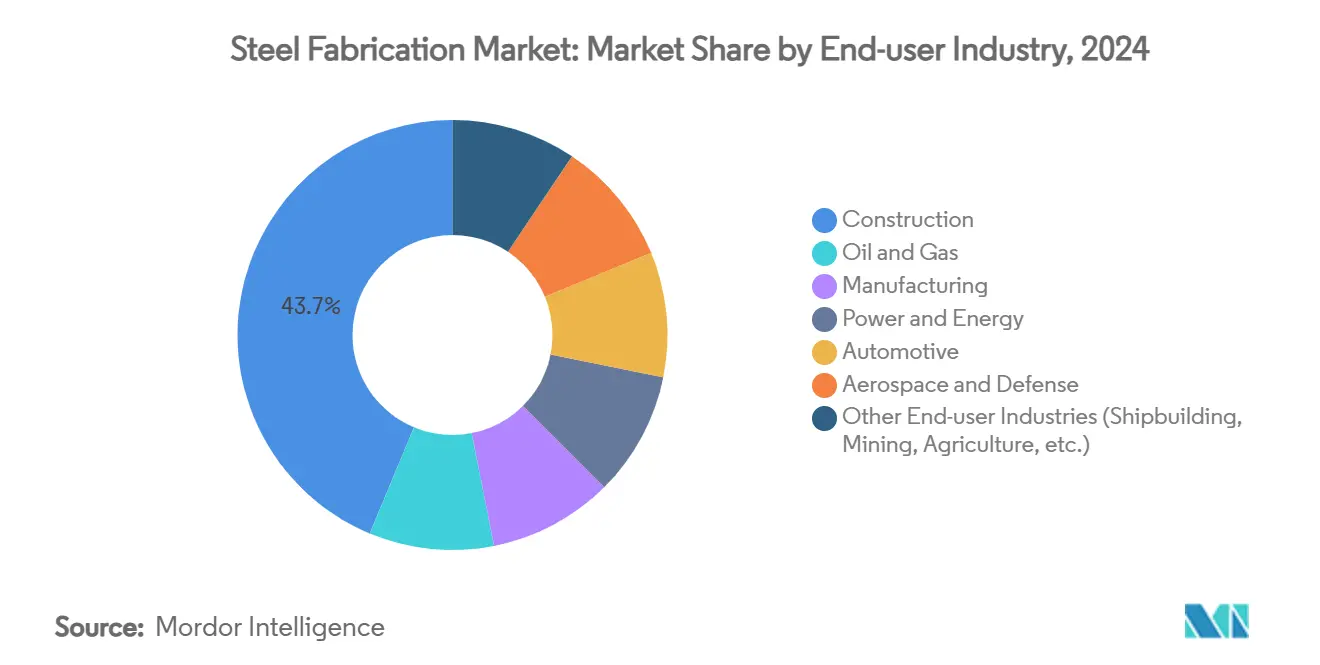

- エンドユーザー別では、建設が2024年の鉄鋼加工市場規模の43.72%を占め、自動車用途が2030年までにCAGR 7.92%で最も速く成長する見込みです。

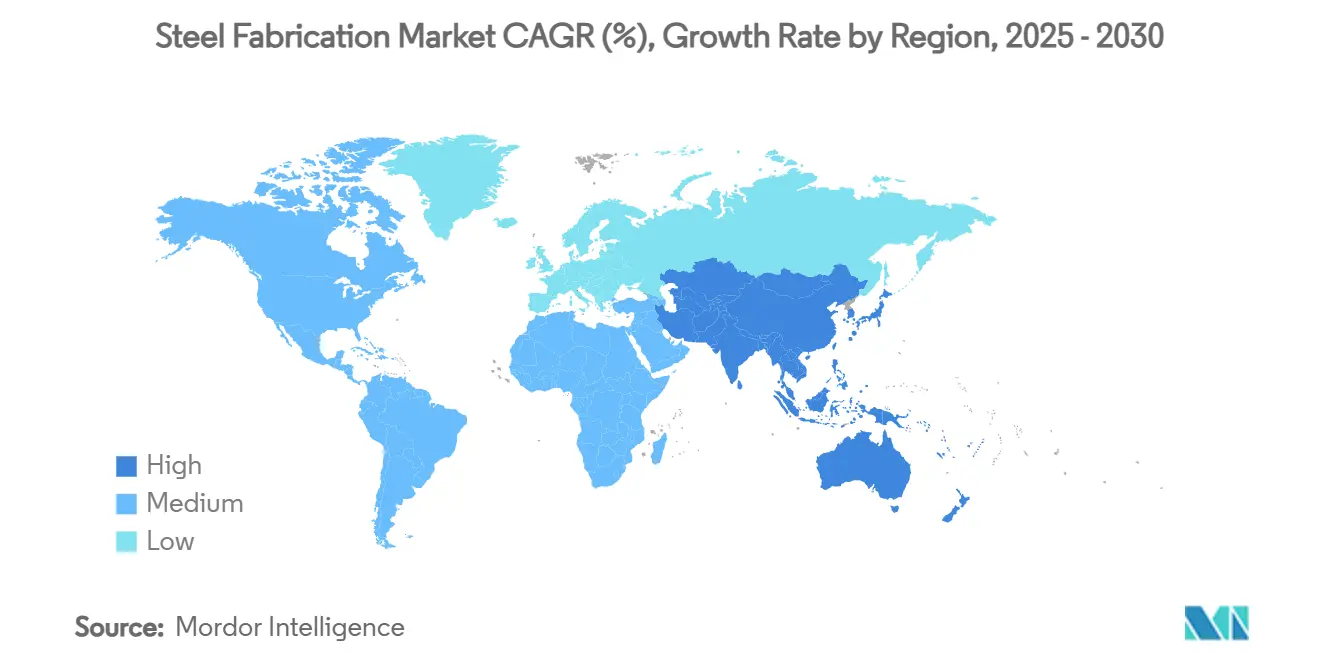

- 地域別では、アジア太平洋が2024年の収益の45.51%を占め、2030年までにCAGR 7.84%で成長し、他のすべての地域を上回る見込みです。

世界の鉄鋼加工市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の建設・インフラ支出の成長 | +1.8% | アジア太平洋、北米 | 中期(2~4年) |

| 石油・ガスおよび発電プロジェクトの拡大 | +1.2% | 中東、北米、アジア太平洋 | 長期(4年以上) |

| プレハブ鉄鋼建築物の採用拡大 | +1.5% | 北米、欧州連合、アジア太平洋 | 中期(2~4年) |

| 脱炭素化に向けた高強度・低炭素鋼へのシフト | +1.1% | 欧州連合、北米、アジア太平洋 | 長期(4年以上) |

| 水素対応再生可能エネルギープロジェクトによるカスタムモジュール需要 | +0.8% | 欧州連合中核、北米、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の建設・インフラ支出の成長

インフラ刺激策パッケージは、輸送、エネルギー、社会住宅プログラム全体にわたる加工済みビーム、柱、鉄筋への需要を押し上げています。米国のインフラ投資・雇用法は、鉄鋼価格の近期ベースラインを高め、加工業者が製鉄所との複数年供給契約を締結して利益率の見通しを確保することを促しています[1]ArcelorMittal、「2024年統合年次レビュー」、arcelormittal.com。インドネシア、ベトナム、インドにおける都市化は、官民パートナーシップを工場仕上げの構造モジュールに適したモジュール式橋梁デッキや交通ハブへと向かわせています。デザイン・ビルド調達モデルは入札サイクルを短縮し、統合エンジニアリングサービスを持つ加工業者がターンキーパッケージを受注できるようにしています。プロジェクトマイルストーンのデジタル追跡は支払いの確実性を高め、自動化投資をさらに促進しています。

石油・ガスおよび発電プロジェクトの拡大

長期延期されていたLNG(液化天然ガス)トレイン、製油所アップグレード、新設ガス焚きタービンの再開により、厚板、スキッド、圧力容器への受注が増加しています。水素副産物を統合したサウジアラビアを拠点とする複合改修プロジェクトは、900℃での硫化に耐える冶金を必要とし、高付加価値の合金加工を支えています。一方、再生可能エネルギーは鉄鋼集約型であり、洋上12MWの風力タービンは加工済み鉄鋼タワー、ナセルフレーム、トランジションピースとして最大900トンを必要とし、複合サイクルユニットと比較してMWあたり約2~3倍の鉄鋼を消費します。ISO 3834に基づく溶接士認証を取得した加工業者は、タービンOEMからフレーム供給契約を獲得しています。

プレハブ鉄鋼建築物の採用拡大

冷間成形パネルから建設されるモジュール式ホテル、学生寮、データセンターは、現場労働を約50%削減し、現場打ちコンクリートと比較してスケジュールをほぼ3分の1短縮し、価値の獲得を工場加工業者の上流へとシフトさせています。米国のデベロッパーは倉庫を超えて中層オフィスへと移行しており、2030年までのプレエンジニアリング金属建築物出荷量のCAGR 8.4%がそれを示しています。BIM(ビルディング・インフォメーション・モデリング)とCNC(コンピュータ数値制御)パンチ・ベンドラインを統合することで、ゼロスクラップ最適化が可能となり、板材使用量を最大12%削減できます。コスト予測可能性とスピードの組み合わせが、熟練労働者不足に直面するゼネコンからのリピート調達を促進しています。

脱炭素化に向けた高強度・低炭素鋼へのシフト

自動車メーカーは、電気自動車のバッテリー重量を相殺するためにボディ・イン・ホワイトの質量を削減する先進高強度鋼の引き取り契約を締結しています。ArcelorMittalは2023年に1,150万トンのそのようなグレードを車両プラットフォームに供給しており、急速な材料転換が進行中であることを示しています。プレスブレーキとレーザーカッターを1,700MPa降伏鋼に対応するようアップグレードした加工業者は、割れなしにより小さい曲げ半径を実現し、よりコンパクトなクラッシュ構造を可能にしています。グリーン水素ベースの直接還元鉄フィードストックは、板材の内包CO₂を最大90%削減し、鉱石精製コストを相殺するプレミアム価格を実現しています。ResponsibleSteelなどの認証スキームは、スコープ3排出量が評価される入札においてアーリーアダプター加工業者に優位性をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼原材料価格の変動 | -1.4% | グローバル | 短期(2年以内) |

| CNCおよびロボットラインへの高い初期投資 | -0.9% | 先進国市場、新興採用国 | 中期(2~4年) |

| 炭素国境税によるコンプライアンスコストの増加 | -0.6% | 欧州連合および欧州連合への輸出国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

鉄鋼原材料価格の変動

熱延コイル価格は、サプライチェーンの混乱と関税見直しにより6ヶ月以内にトン当たり650米ドルから900米ドルへと変動し、プロジェクト途中で追加料金を転嫁できないスポット志向の加工業者の粗利益率を圧迫しています。完成品請求をFastmarketsインデックスに連動させる契約条項は現在EPC(エンジニアリング・調達・建設)フレームワークの60%以上に見られますが、そのようなヘッジは裁量的な価格設定の余地を狭めています。運転資金ファシリティを持たない小規模工場は在庫の先買いが困難であり、価格急騰時に生産停止のリスクにさらされています。その結果生じる統合化トレンドは、スクラップヤードや直接還元鉄モジュールを所有する垂直統合型プロセッサーに有利に働いています。

CNCおよびロボットラインへの高い初期投資

ロボット溶接アイランド、ファイバーレーザーカッター、多軸マシニングセンターは、1工場当たり1,000万米ドルを超える設備投資を必要とする場合があります。OEMとのフレームワーク契約がスループットを保証しない限り、回収期間は5年を超えることが多いです。ロボットホースシームトラッキングのプログラミングができる熟練メンテナンス技術者は依然として不足しており、米国では時給が70米ドルを超えています。ソフトウェアの反復サイクルが短縮されるにつれて技術陳腐化リスクが高まり、5年前の切断テーブルはリアルタイム適応高さ制御を欠いている場合があり、次世代モデルと比較してネスティング効率が低下します。機器ベンダーが提供するファイナンシングソリューションは登場しつつありますが、厳格な信用審査が依然として家族経営の工場での普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

加工タイプ別:軽量形鋼の勢いを伴う構造用鉄鋼の収益基盤

構造用鉄鋼は2024年の収益の51.38%を占め、公共事業プログラムを支える高層フレーム、橋梁、産業用プラットフォームにおけるその役割を裏付けています。軽量形鋼の生産量はCAGR 7.56%を記録する見込みであり、パネルがフラットパック組立品として現場に届くモジュール式学校やデータセンターからの需要を取り込んでいます。軽量形鋼用途の鉄鋼加工市場規模は、冷間成形技術の着実な普及を反映して2030年までに480億米ドルに達すると予測されています。

このトレンドを活用するメーカーは、インラインパンチングとエンボス加工を備えたロールフォーミングラインを導入し、金型交換なしにバッチサイズ1の生産を可能にしています。耐震試験では、軽量形鋼壁が従来の組積造と比較して層間変位を最大79.5%低減することが示されており、地震帯でのコード適合を加速させています。断熱パネル、階段コア、屋根トラスを含む統合供給パッケージは入札者を差別化し、総設置コストを削減し、アジア太平洋における野心的な住宅目標の実現者として軽量形鋼専門業者を位置づけています。

サービスタイプ別:溶接の優位性と自動化マルチサービスの台頭

金属溶接は2024年も鉄鋼加工市場の37.54%のシェアで最大のサービスであり続けました。カメラ誘導シームトラッキングと組み合わせた自動ガスメタルアーク溶接ステーションはサイクルタイムを最大40%削減し、パンチング、スタンピング、機械加工が合計でCAGR 7.71%で上回る中でも溶接の中心的地位を維持しています。統合パンチング・タッピングセルに関連する鉄鋼加工市場シェアは、OEMがワンストップ生産を求める中で2030年までに倍増する見込みです。

マルチプロセスプラットフォームは現在、材料の再取り扱いなしにルーバー、皿穴、オフセット成形を行い、リードタイムを数日から数時間に短縮しています。サブスクリプション型キャパシティブロックを通じてこれらの能力を収益化する加工業者は、さらなる自動化に資金を提供する予測可能なキャッシュフローを生み出しています。一方、ロボット溶接は板材の変動に自己調整する適応型ツーリングによって治具コストを克服し、経済的な少量生産を可能にしています。

鉄鋼グレード別:炭素鋼の安定性と合金鋼の上昇余地

炭素鋼は建設全体でのコスト優位性と汎用性により2024年に54.67%のシェアを維持しました。合金カテゴリーは、高い引張特性を義務付ける航空宇宙、エネルギー、防衛の仕様に牽引されてCAGR 7.65%で拡大する見込みです。合金グレードに関連する鉄鋼加工市場規模は、水素パイプラインへの投資と防衛調達プログラムに支えられて2025年~2030年に190億米ドル増加すると予測されています。

例えばカスタム465ステンレスは、時効処理後に250ksiの極限強度を超え、より深くより少ないトルクで掘削できる軽量ドリルストリングコンポーネントを実現します。AS9100またはNADCAP承認を取得した加工業者は、競合サプライヤーの資格認定サイクルが18ヶ月を超えるため、突出した利益率を獲得しています。ステンレス板材の切断も、耐食性がライフサイクルコストを相殺する東南アジアの化学処理能力の拡大から恩恵を受けています。

エンドユーザー産業別:建設の基盤が自動車の成長を支える

建設は2024年の鉄鋼加工市場規模の43.72%を消費し、設備投資を正当化する予測可能なベースロードを提供しています。自動車の量は小さいシェアを構成しますが、バッテリー電気プラットフォームの増加に伴いCAGR 7.92%で成長をリードしています。ギガファクトリーのメザニン、スタンピングプレスベース、軽量クラッシュボックスへの需要は、2年先まで予約された高精度加工スロットに転換されています。

世界の自動車メーカーは2024年以降、Hondaの150億カナダドルのカナダEVハブやBMWのメキシコボディショップ能力の倍増を含む1,400億米ドルを超えるEV対応鉄鋼需要を発表しています。公差検証済みサブフレームを提供する加工業者は、ジャスト・イン・シーケンス最終組立が要求する統計的プロセス管理の閾値を満たし、長期契約を強化してコモディティ価格の転嫁を円滑化しています。

地域分析

アジア太平洋は2024年の収益の45.51%を占め、2030年に向けて市場をリードするCAGR 7.84%で成長する見込みです。中国の加工済み鉄鋼コンポーネント生産量は2024年に6,000億人民元(840億米ドル)を超え、機械・インフラ用途への需要シフトは精密加工業者への高付加価値受注を示しています。インドの国家グリーン鉄鋼ミッションとAM/NSインディアの700万トン統合製鉄所は国内調達の優先を強化し、ベトナムとインドネシアはサプライチェーン再配置からの能力を吸収しています。タイとマレーシアにおける自動化工場への政府インセンティブが地域投資をさらに刺激しています。

北米は成熟しながらも技術的に先進的な市場を代表しています。米国のインフレ抑制法は連邦プロジェクトへの低CO₂調達を奨励し、検証済みグリーン板材に対してトン当たり最大100米ドルのプレミアムを生み出しています。Hyundai Steelが計画する58億米ドルのルイジアナ州スラブ製鉄所やPacific Steelのモハベマイクロミルなどの能力増強は、海上輸送の混乱に対する強靭性を高め、短距離国内供給へのシフトを示しています[2]ルイジアナ州経済開発局、「Hyundai Steelがスラブ製鉄所の立地にルイジアナ州を選択」、opportunitylouisiana.com。溶解原産地のトレーサビリティを実証する加工業者は、橋梁および変電所契約全体でバイ・アメリカン適用除外を確保しています。

欧州は脱炭素化生産の先駆者であり、2030年までに1億7,200万トンの能力を目標とする50以上の低炭素鉄鋼プロジェクトが発表されています。CBAM(炭素国境調整メカニズム)の実施は水素ベースのDRI(直接還元鉄)板材への需要を高め、エネルギー効率の高いレーザーラインとデジタル材料パスポートを持つ加工業者は自動車OEMからの高付加価値受注を獲得する位置にあります。一方、中東のプロジェクトは余剰再生可能電力をグリーン水素に活用し、大口径パイプと貯蔵球の加工を促進しています。アフリカの都市人口増加は長期的なインフラ鉄鋼需要を支えていますが、資本不足が近期の離陸を遅らせています。

競合状況

鉄鋼加工市場は、多数のプレーヤーが存在するため、適度に分散しています。自動化能力が主要な差別化要因です。ビジョン誘導溶接とIoT(モノのインターネット)テレメトリーを統合した加工業者は98%を超える初回合格率を達成し、手直しコストを削減してプレミアム価格を実現しています。デジタルトランスフォーメーションは、スピンドルとトーチの稼働時間を最大化する予知保全ソフトウェアにまで及んでいます。サステナビリティ認証は競争の第二の軸を形成しており、ISO 50001およびResponsibleSteelの認証を受けた工場はグリーンインセンティブプロジェクトへの優先アクセスを獲得し、排出量の透明性を求めるOEMとの複数年引き取り契約を締結することが多いです。設計エンジニアリング会社と加工業者の戦略的提携が、特にデータセンターおよびバッテリー工場建設においてターンキーモジュールソリューションを提供するために登場しています。

鉄鋼加工産業のリーダー企業

Schuff Steel

Zamil Steel Holding Company Limited

Tata Steel

Severfield plc

ArcelorMittal

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Pacific Steel Group(PSG)がカリフォルニア州モハベ砂漠に鉄鋼溶解・圧延マイクロミルの建設を開始しました。PSGはスクラップ鉄鋼を年間38万トンの鉄筋およびスプールコイルに変換します。

- 2025年3月:NIPPON STEEL CORPORATIONの主要子会社であるArcelorMittal Nippon Steel India Private Limited(AM/NSインディア)が、年間700万トンの粗鋼生産能力を誇る統合製鉄所を建設するため、インド南部のアンドラプラデシュ州で2,200エーカーの土地取得を発表しました。

世界の鉄鋼加工市場レポートの調査範囲

| 構造用鉄鋼加工 |

| その他金属加工 |

| 重量加工 |

| 軽量形鋼加工 |

| 金属溶接 |

| 金属切断 |

| 金属せん断 |

| 金属成形 |

| その他サービス(パンチング、スタンピング、機械加工) |

| 炭素鋼 |

| 合金鋼 |

| ステンレス鋼 |

| 建設 |

| 石油・ガス |

| 製造 |

| 電力・エネルギー |

| 自動車 |

| 航空宇宙・防衛 |

| その他エンドユーザー産業(造船、鉱業、農業など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 加工タイプ別 | 構造用鉄鋼加工 | |

| その他金属加工 | ||

| 重量加工 | ||

| 軽量形鋼加工 | ||

| サービスタイプ別 | 金属溶接 | |

| 金属切断 | ||

| 金属せん断 | ||

| 金属成形 | ||

| その他サービス(パンチング、スタンピング、機械加工) | ||

| 鉄鋼グレード別 | 炭素鋼 | |

| 合金鋼 | ||

| ステンレス鋼 | ||

| エンドユーザー産業別 | 建設 | |

| 石油・ガス | ||

| 製造 | ||

| 電力・エネルギー | ||

| 自動車 | ||

| 航空宇宙・防衛 | ||

| その他エンドユーザー産業(造船、鉱業、農業など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

鉄鋼加工市場の現在の価値はいくらですか?

市場は2025年に2,154億3,000万米ドルと評価されており、2030年までに3,041億3,000万米ドルに達する見込みです。

プレハブ鉄鋼建築物への需要はどのくらいの速さで成長していますか?

モジュール建設に関連する軽量形鋼加工は、従来の重量加工を上回るCAGR 7.56%で2030年まで拡大する見込みです。

加工済み鉄鋼の収益において最大のシェアを持つ地域はどこですか?

アジア太平洋が2024年の収益の45.51%でリードし、CAGR 7.84%で最速の地域成長を維持する見込みです。

自動車用途が加工業者にとって重要な理由は何ですか?

電気自動車プラットフォームは高強度・軽量鉄鋼コンポーネントを必要とし、2030年までの自動車加工需要のCAGR 7.92%を牽引しています。

欧州連合のCBAMは輸出業者にどのような影響を与えますか?

CBAMは輸入加工済み鉄鋼に対する内包炭素の報告と最終的な課税を課し、検証可能な排出データを持つ低CO₂生産者を優遇します。

最終更新日: