ステンレス鋼400シリーズ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

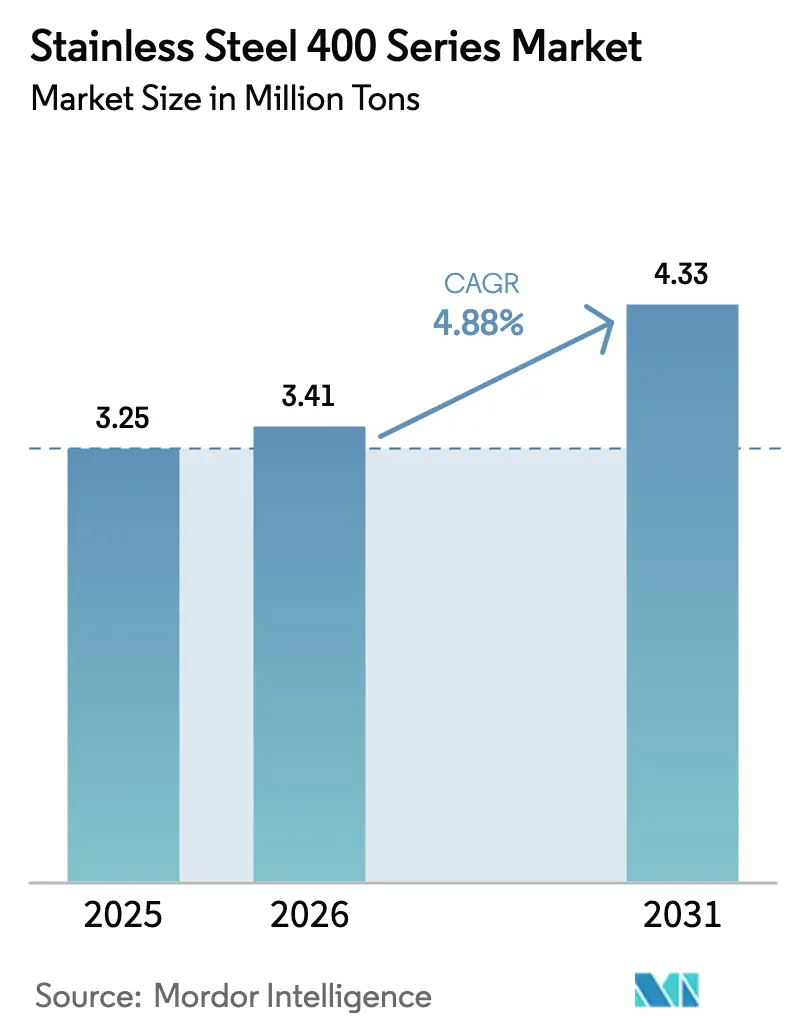

| 市場取引高 (2026) | 3.41 百万トン |

| 市場取引高 (2031) | 4.33 百万トン |

| 成長率 (2026 - 2031) | 4.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるステンレス鋼400シリーズ市場分析

ステンレス鋼400シリーズ市場規模は、2025年の325万トンから2026年の341万トンへと成長し、2031年までに433万トンに達する見込みで、2026年から2031年にかけてCAGR 4.88%で成長すると予測されています。ニッケルを含むオーステナイト系グレードに対するコスト優位性、自動車排気ラインにおけるグレード409の優位性、およびアジア太平洋地域のインフラ支出が数量成長を支えています。触媒コンバーターハウジングにおける急速な代替、グリーン水素デバイスにおける超薄フェライト系フォイルへの需要増加、および中国における政策主導の家電買い替えサイクルが素材の価値提案を強化しています。中国における生産能力の合理化とインドネシアの低コストハブとしての台頭が貿易フローを再調整する一方、EU炭素国境調整メカニズム(CBAM)は低炭素電気アーク炉(EAF)トン数へのプレミアムを高めています。競争上の差別化は、精密冷間圧延、表面活性化技術、および垂直統合されたフェロクロム供給へとシフトしています。

主要レポートのポイント

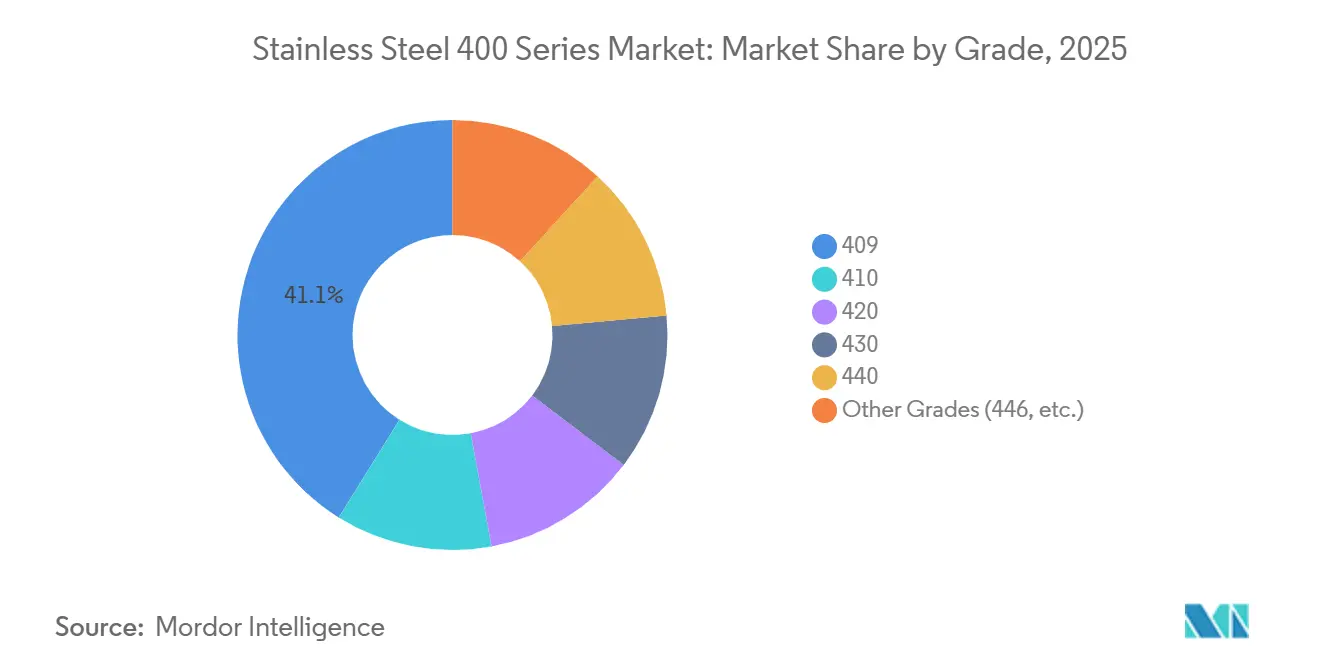

- グレード別では、409が2025年に41.11%の数量シェアを獲得し、2031年にかけて最高の5.45% CAGRを記録しました。

- 製品タイプ別では、シートおよびプレートが2025年のステンレス鋼400シリーズ市場規模の42.32%を占め、バーおよびロッドは2031年にかけてCAGR 5.67%で成長する見込みです。

- 用途別では、自動車排気システムが2025年のステンレス鋼400シリーズ市場において45.56%のシェアを占め、エネルギー発電は2031年にかけてCAGR 5.81%で拡大しています。

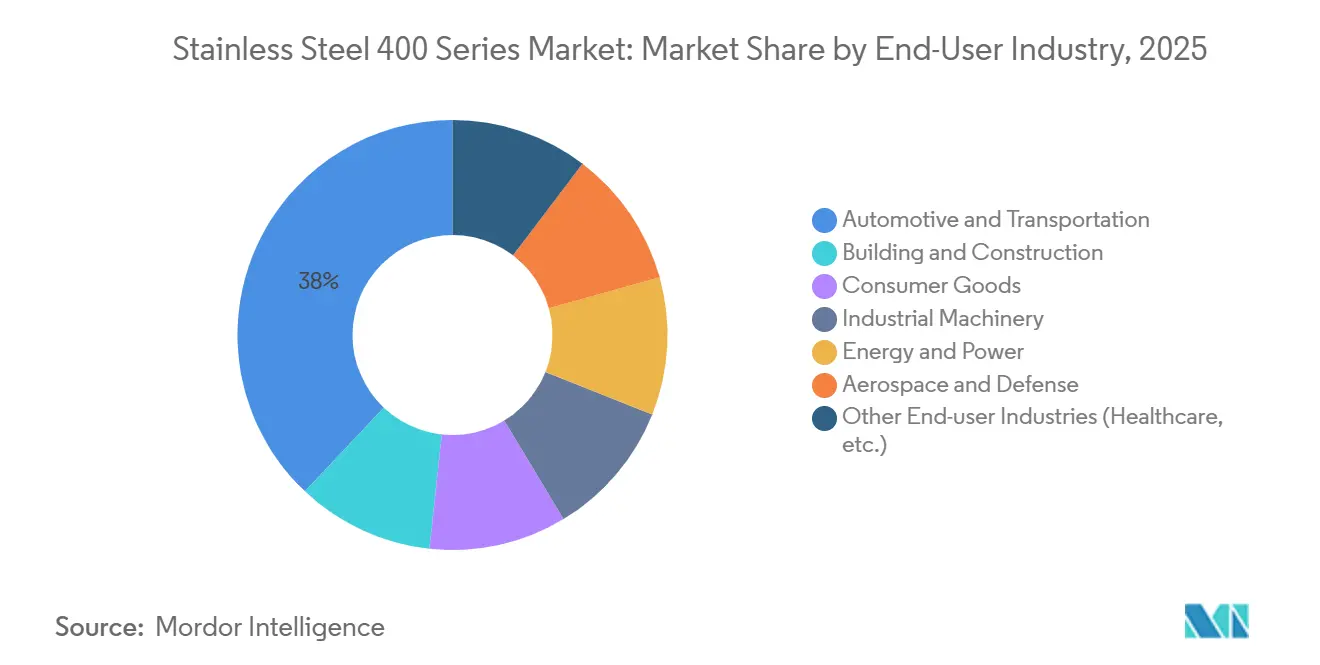

- 最終用途産業別では、自動車・輸送が2025年に37.96%のシェアでトップとなり、エネルギー・電力は2031年までにCAGR 5.86%で拡大すると予測されています。

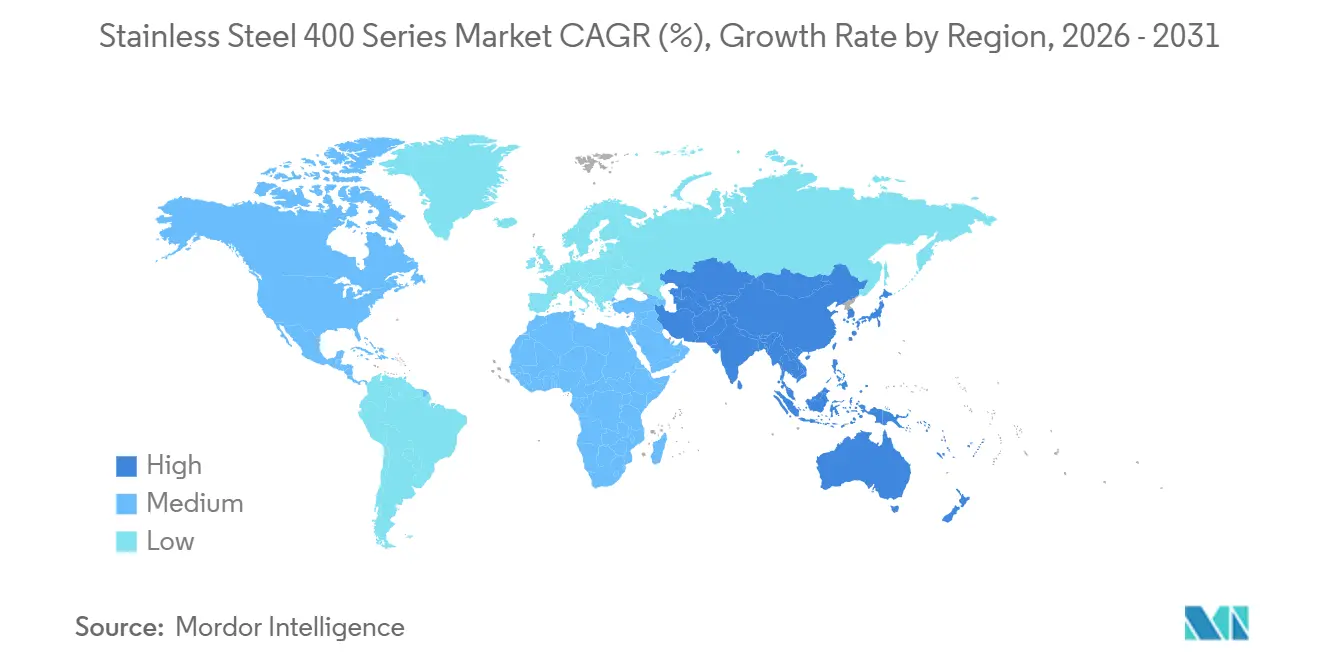

- 地域別では、アジア太平洋が2025年のステンレス鋼400シリーズ市場シェアの52.34%を占め、2026年から2031年にかけてCAGR 5.72%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のステンレス鋼400シリーズ市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設・インフラ支出の成長 | +1.2% | アジア太平洋、中東 | 中期(2~4年) |

| ニッケル価格変動の中でのオーステナイト系グレードに対するコスト優位性 | +1.5% | 世界の価格感応市場 | 短期(2年以内) |

| 調理器具および家電製品における使用増加 | +0.9% | 中国、インド、韓国、北米、欧州 | 中期(2~4年) |

| グリーン水素システムのバイポーラプレートへの採用 | +0.7% | 欧州、北米、日本、韓国 | 長期(4年以上) |

| 固体酸化物燃料電池における超薄フォイルへの需要 | +0.5% | 欧州、日本、韓国、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設・インフラ支出の成長

中国の2026年中央予算は、市政工事に7,550億人民元(1,092億2,000万米ドル)、ステンレス構造製品を優遇する超長期国債に8,000億人民元(1,157億3,000万米ドル)を充当し、橋梁、水道管、公共交通機関のアップグレードにおけるフェライト系グレードへの需要を牽引しています。クロム含有量16~18%のグレード430は、耐食性と成形性のバランスが取れているため、橋梁デッキや農業機械において亜鉛メッキ鋼の代替として使用されています。インドの生産連動型インセンティブ制度は、ステンレス長尺製品の増分売上に対して4~15%の補助金を付与し、新たなフェライト系溶解工場を奨励しています。中国における農村部の水安全ロールアウトにより、ステンレス配管が従来未処理だった地域にまで拡大し、対象市場が拡大しています。湾岸地域および東南アジアのメガプロジェクトが地理的な露出を広げていますが、実行は依然として公的財政サイクルと投入価格の安定性に左右されます。

ニッケル価格変動の中でのオーステナイト系グレードに対するコスト優位性

グレード409はトン当たり1,800~2,200米ドルで取引されているのに対し、304はトン当たり3,000~3,500米ドルであり、ニッケルが1トン当たり18,000米ドルを超えるとその差は拡大します。インドネシアは世界のニッケル鉱石の約70%を供給していますが、2026年の厳格化された割当制度により、2021年のピークから40%下落した後に価格が回復しました[1]Climate Energy Finance.「原材料の力:中国は1,200億ドルの対外投資急増により重要鉱物・金属の世界的支配を確立」climateenergyfinance.org。ニッケルをほとんど含まないフェライト系グレードは、OEMの予算を保護し、排気系、家電パネル、および再圧延業者の原料における代替を促進します。ニッケルが下落すると、より高い耐食性が不可欠な用途ではオーステナイト系グレードがシェアを取り戻し、最終市場全体で価格弾力的なシーソー現象が生じます。

調理器具および家電製品における使用増加

北京の2,500億人民元(361億6,000万米ドル)の家電買い替え制度は、200シリーズおよび400シリーズの冷間圧延シートを優遇する冷蔵庫、食器洗い機、調理器具の買い替えを加速させています。グレード430の磁気応答性はIH調理器具をサポートし、その熱伝導率はオーステナイト系の基準を上回り、調理面の性能を向上させます。インドの中産階級の拡大により、2025年度の国内ステンレス鋼消費量は前年比8%増の485万トンに達し、深絞りシンクおよびプレミアムBAフィニッシュへの需要が高まっています。熱処理によりロックウェル硬さCスケール55以上を達成できるマルテンサイト系420および440グレードは、研磨性と刃先保持性を必要とする高級カトラリーおよび外科用器具において主流となっています。10~30%の表面仕上げプレミアムは、アジアおよび欧州の製造所における厳格なプロセス管理の価値を裏付けています。

グリーン水素電解槽のバイポーラプレートへの採用

Dana Incorporatedは、フェライト系基板上に0.1 mmの金属製バイポーラプレートをスタンピングし、導電性コーティングを施すことで抵抗を低減し、グラファイトプレートと比較してキロワット当たりのコストを削減しています[2]FuelCellChina、「Dana金属製バイポーラプレートがコスト効率の高いグリーン水素を加速」fuelcellchina.com。FeintoolおよびSITECは、プロトン交換膜(PEM)および固体酸化物燃料電池(SOFC)スタック向けに物理蒸着(PVD)耐食バリアを組み込んだ800×600 mmの寸法の同様のプレートを拡大しています。欧州連合(EU)は水素を2030年気候計画の重要な構成要素として位置付け、炭素国境調整メカニズム(CBAM)に準拠したステンレスソリューションの採用を電解槽購入者に奨励しています。フェライト系グレードは10ミリオーム平方センチメートル(mΩ cm²)未満の接触抵抗を達成するために後処理が必要ですが、その成形性とコスト効率により、政策補助金が減少するにつれて実行可能な選択肢として位置付けられています。これらのソリューションの商業的スケーラビリティは、電解槽システムコストをキロワット(kW)当たり500米ドル未満に削減することにかかっています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クロムおよびフェロクロムの価格変動 | -0.8% | 世界の統合製造所 | 短期(2年以内) |

| 積層造形のクラッキングおよび造形性の問題 | -0.3% | 世界のハイテク市場 | 中期(2~4年) |

| 炭素国境調整およびライフサイクルCO₂コンプライアンス | -0.6% | 欧州、EUへの世界の輸出国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クロムおよびフェロクロムの価格変動

2026年初頭、インドのフェロクロム価格はトン当たり74,000~75,000インドルピー(784.17~794.77米ドル)に達しました。一方、中国の輸入オファーは1ポンド当たり約0.84米ドルで、南アフリカでの生産削減による供給制約を反映していました。炭素国境調整メカニズム(CBAM)は、未検証の輸入品に対してデフォルトの二酸化炭素(CO₂)係数3.5~4.0トンを適用し、高炉ステンレス鋼への課税および電気アーク炉(EAF)プレミアムの上昇をもたらします。潜在的な価格変動に対処するため、中国の国有鉱業会社は国際的な供給源から5億トン以上のクロマイトを確保しました。自社鉱石資源を持たない製造所は、フェロクロム価格上昇時にマージン圧力に直面し、垂直統合された生産者間の統合を促進しています。

積層造形のクラッキングおよび造形性の問題

レーザー粉末床溶融結合(LPBF)は、410マルテンサイト系ステンレス鋼において1,162 MPaの引張強度を達成します。ただし、低エネルギー密度では1.5%を超える気孔率と、延性に影響を与える最大59%のデルタフェライト分率という課題があります。430上への410への指向性エネルギー堆積(DED)は500°Cで560 MPaを達成しますが、熱処理後の炭化物が粒界腐食を引き起こします。ワイヤーアーク指向性エネルギー堆積(WA-DED)は堆積速度を8倍に向上させますが、0.5 mmの表面粗さが生じ、追加の機械加工が必要となります。これらのプロセスの認定経路はオーステナイト系グレードと比較して発展途上であり、航空宇宙および医療機器への適用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:409が排気ラインを支配し、マルテンサイト系グレードが工具鋼を標的に

グレード409は2025年のステンレス鋼400シリーズ市場シェアの41.11%を占め、2031年にかけてCAGR 5.45%で拡大すると予測されています。自動車排気ラインにおけるステンレス鋼400シリーズ市場規模は、304の半分のコストで600°Cのガスに耐えるグレード409のクロム含有量10.5~11.75%の化学組成から恩恵を受けています。グレード430は、中国の家電買い替え補助金に支えられ、家電および建築パネルで優位性を発揮しています。マルテンサイト系410、420、440グレードは55 HRC以上の硬度を提供し、外科用器具および工業用ナイフへの需要を促進しています。ニッチなグレード446は、クロム含有量23~27%により炉ライニングおよび熱交換器に使用されていますが、より高い合金サーチャージで取引されています。

T4003やSOLEIL 4003などの新興フェライト系バリアントは、13%以下のクロムとチタン安定剤を組み合わせ、鉄道車体や橋梁デッキの溶接性と延性を向上させています。日本製鉄による特許取得済みの表面活性化技術は酸化膜の安定性を高め、600°Cでの酸化重量増加を0.3 mg/cm²に抑制し、湿潤熱交換器における耐用年数を延長しています。生産者は、純粋な冶金学だけでなく、コーティングおよびピクリング技術を通じた差別化を進めています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

製品タイプ別:シートがリードを維持し、バーが急成長

2025年には、シートおよびプレートが数量の42.32%を占め、滑らかな表面と精密なゲージを必要とする家電外装、クラッディング、およびボディパネルへの用途を反映しています。バーおよびロッドは、精密機械加工されたバルブ、ギア、および0.15~0.30%の硫黄を含む快削性416バリアントへの需要に牽引され、最高のCAGR 5.67%を達成すると予測されています。コイルは、複数トンロット全体で一貫した化学組成に重点を置き、サービスセンターおよび再圧延業者のニーズに対応しています。パイプおよびチューブは建設・エネルギーセクターに対応し、0.1 mm未満の薄さのフォイルは固体酸化物燃料電池(SOFC)および電解槽スタックをサポートし、ステンレス鋼400シリーズ市場内で高マージンセグメントを形成しています。

中国の製造所は業界基準を向上させています。撫順のビッグデータ制御によりプレート精度が65%向上し、利陽徳龍は世界最大幅2,680 mmのホットミルを運営し、山西富晋は1,550 mm 20ロール冷間圧延機を導入してミクロンレベルの公差を達成しています。2Bから8Kに及ぶ表面仕上げは10~30%のプレミアムを生み出し、研磨プロセスへの投資を促進しています。ワイヤーアーク指向性エネルギー堆積(DED)技術は大規模修理における原材料使用量を78%削減しますが、シートスループットにおいては依然として主流の圧延に比べて効率が低いです。

用途別:排気システムが依然として主流、エネルギーセグメントが急成長

自動車排気システムは2025年のトン数の45.56%を吸収し、304のトン当たり3,000~3,500米ドルに対してトン当たり1,800~2,200米ドルという価格優位性からグレード409のリーダーシップを確固たるものにしています。エネルギー発電に関連するステンレス鋼400シリーズ市場規模は、電解槽バイポーラプレートおよびSOFCフォイルが従来の電力用途を上回るペースで成長し、2031年にかけてCAGR 5.81%を記録する見込みです。調理器具はグレード430の深絞り特性とIH調理向けの磁気応答性を活用しています。産業機器はポンプシャフトおよび快削性継手に410および416を採用しています。

建設分野はSOLEIL 4003を橋梁トラスおよびコンベヤフレームに採用し、腐食性環境において亜鉛メッキ炭素鋼を代替しています。家電外装およびライナーは、中国およびインドの都市部アップグレードの恩恵を受け、精密公差の冷間圧延コイルを活用しています。DanaおよびFeintoolの金属製バイポーラプレートは電解槽コストを削減し、欧州および北米におけるパイロットから商業化への移行を加速させています。

最終用途産業別:自動車が依然として最大、エネルギーが最速成長

2025年には、排気システムが自動車・輸送セクターの総数量の37.96%を占めました。電気自動車は従来の排気管を不要にしますが、ハイブリッド車の販売増加と内燃機関車の輸出が需要を維持しています。エネルギー・電力セクターは、水素および固体酸化物燃料電池(SOFC)の展開に牽引され、CAGR 5.86%で成長すると予測されています。建築・建設セクターは、水道管や橋梁デッキなどの用途にフェライト系グレードを活用する中国および湾岸地域の政府投資に支えられています。

消費財は家電アップグレードで活況を呈し、産業機械は高摩耗部品にマルテンサイト系バーストックを活用しています。航空宇宙・防衛はベアリングおよびバルブにプレミアム440を使用していますが、数量は少量にとどまっています。医療機器は420および440を採用しており、積層造形技術が課題を克服すれば患者固有の形状を実現できます。

注記: 全セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年の数量の52.34%を占め、中国の7,550億人民元(1,092億2,000万米ドル)のインフラ予算と2,500億人民元(361億6,000万米ドル)の家電買い替え計画に支えられ、2031年にかけてCAGR 5.72%で拡大しています。中国の上位3社の製造所は2024年のステンレス生産量の67.30%を占め、供給を集約し交渉力を高めています。インドの稼働率は750万トンの生産能力に対して約60%で推移しており、フェライト系の増産余地があります。Jindalの120万トンのインドネシア溶解工場は地域の自給自足を強化しています。インドネシアのPOSCO-Tsingshan合弁事業は200万トンの自社鉱石供給型生産能力を追加し、同国を低コストハブとして位置付けています。

米国の自動車産業は依然としてグレード409を牽引していますが、電気自動車の普及により車両1台当たりのステンレス使用量が減少しています。米国、カナダ、メキシコにまたがる関税の重複が貿易を複雑にし、購買者を地域製造所へと誘導しています。

欧州はCBAMに直面しており、高排出輸入品の陸揚げコストを押し上げるデフォルトCO₂係数を適用しています。Outokumpuは2億ユーロ(2億2,965万米ドル)のトルニオ設備投資でデュプレックスおよび析出硬化グレードへの転換を図り、AcerinoxおよびAperamは軟調な需要の中でエネルギー使用削減に1億6,000万ユーロ(1億8,372万米ドル)を投じています。ドイツおよび北欧諸国が電解槽の展開を主導し、金属製バイポーラプレートを優遇しています。南米および中東・アフリカは依然として小さなシェアにとどまっていますが、通貨リスクにもかかわらず地域の家電および建設需要から恩恵を受けています。

競合状況

ステンレス鋼400シリーズ市場は中程度に集中しています。垂直統合によりフェロクロム価格変動へのエクスポージャーが低減されています。Outokumpuはクレーフェルトでのコモディティフェライト系生産から撤退し、トルニオでの特殊品生産に2億ユーロを投資し、デュプレックスニッチに注力しています。AcerinoxおよびAperamは冷間圧延プロセスとエネルギー効率を改善していますが、欧州のマージン圧力に直面しています。

ステンレス鋼400シリーズ産業リーダー

Jindal Steel

Outokumpu

POSCO

China Baowu Steel Group

TSINGSHAN HOLDING GROUP

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Jindal Stainlessはインドネシアに120万トンのSMS溶解工場を稼働させ、下流の冷間圧延への投資を発表しました。この拡張は、自動車および家電用途向けにグレード409および430を競争力のある価格で提供するため、自社ニッケル鉱石およびフェロクロム供給を活用しました。

- 2025年10月:POSCO-Tsingshan合弁事業は、7億830万米ドルの投資でインドネシアに200万トンの統合ステンレス施設の建設を開始しました。同施設は自動車および家電用途向けのフェライト系ステンレス鋼生産を目標とし、自社ニッケル鉱石およびフェロクロム供給を活用してコスト競争力のあるグレード409および430を生産しました。

世界のステンレス鋼400シリーズ市場レポートの調査範囲

ステンレス鋼400シリーズは、高強度の磁性クロム合金(通常クロム含有量11~18%)のグループであり、ニッケルをほとんど含みません。この組成により、低シリーズ鋼と比較して耐摩耗性とコスト効率が提供されます。フェライト系とマルテンサイト系で構成される400シリーズステンレス鋼は、自動車排気システム(409)、カトラリー(420/440)、および産業部品に使用されています。

ステンレス鋼400シリーズ市場は、グレード、製品タイプ、用途、最終用途産業、および地域別にセグメント化されています。グレード別では、市場は409、410、420、430、440、およびその他のグレード(446等)にセグメント化されています。製品タイプ別では、市場はシートおよびプレート、コイル、バーおよびロッド、パイプおよびチューブ、およびその他の製品タイプ(超薄フォイル等)にセグメント化されています。用途別では、市場は自動車排気システム、調理器具、産業機器、建設・建築、電気機器、エネルギー発電、およびその他の用途(水素電解槽プレート等)にセグメント化されています。最終用途産業別では、市場は自動車・輸送、建築・建設、消費財、産業機械、エネルギー・電力、航空宇宙・防衛、およびその他の最終用途産業(医療等)にセグメント化されています。レポートは主要地域の17カ国におけるステンレス鋼400シリーズの市場規模と予測もカバーしています。市場規模と予測は数量(トン)で提供されます。

| 409 |

| 410 |

| 420 |

| 430 |

| 440 |

| その他のグレード(446等) |

| シートおよびプレート |

| コイル |

| バーおよびロッド |

| パイプおよびチューブ |

| その他の製品タイプ(超薄フォイル等) |

| 自動車排気システム |

| 調理器具 |

| 産業機器 |

| 建設・建築 |

| 電気機器 |

| エネルギー発電 |

| その他の用途(水素電解槽プレート等) |

| 自動車・輸送 |

| 建築・建設 |

| 消費財 |

| 産業機械 |

| エネルギー・電力 |

| 航空宇宙・防衛 |

| その他の最終用途産業(医療等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| グレード別 | 409 | |

| 410 | ||

| 420 | ||

| 430 | ||

| 440 | ||

| その他のグレード(446等) | ||

| 製品タイプ別 | シートおよびプレート | |

| コイル | ||

| バーおよびロッド | ||

| パイプおよびチューブ | ||

| その他の製品タイプ(超薄フォイル等) | ||

| 用途別 | 自動車排気システム | |

| 調理器具 | ||

| 産業機器 | ||

| 建設・建築 | ||

| 電気機器 | ||

| エネルギー発電 | ||

| その他の用途(水素電解槽プレート等) | ||

| 最終用途産業別 | 自動車・輸送 | |

| 建築・建設 | ||

| 消費財 | ||

| 産業機械 | ||

| エネルギー・電力 | ||

| 航空宇宙・防衛 | ||

| その他の最終用途産業(医療等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のステンレス鋼400シリーズの世界総数量予測は?

数量はCAGR 4.88%の軌道で2031年までに433万トンに増加すると予測されています。

自動車排気システムにおけるフェライト系ステンレス需要を現在支配しているグレードは?

グレード409がリードしており、低ニッケルでコスト効率の高い化学組成により2025年に41.11%のシェアを保有しています。

400シリーズステンレスのアジア太平洋消費はどのくらいの速さで拡大していますか?

地域のトン数は、中国のインフラおよび家電買い替えプログラムに支えられ、2031年にかけてCAGR 5.72%で拡大しています。

2031年にかけて最も急速な成長を示すセグメントはどれですか?

エネルギー発電用途、主にグリーン水素電解槽プレートおよび固体酸化物燃料電池フォイルが、CAGR 5.81%で拡大すると予測されています。

最終更新日: