高強度鋼市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

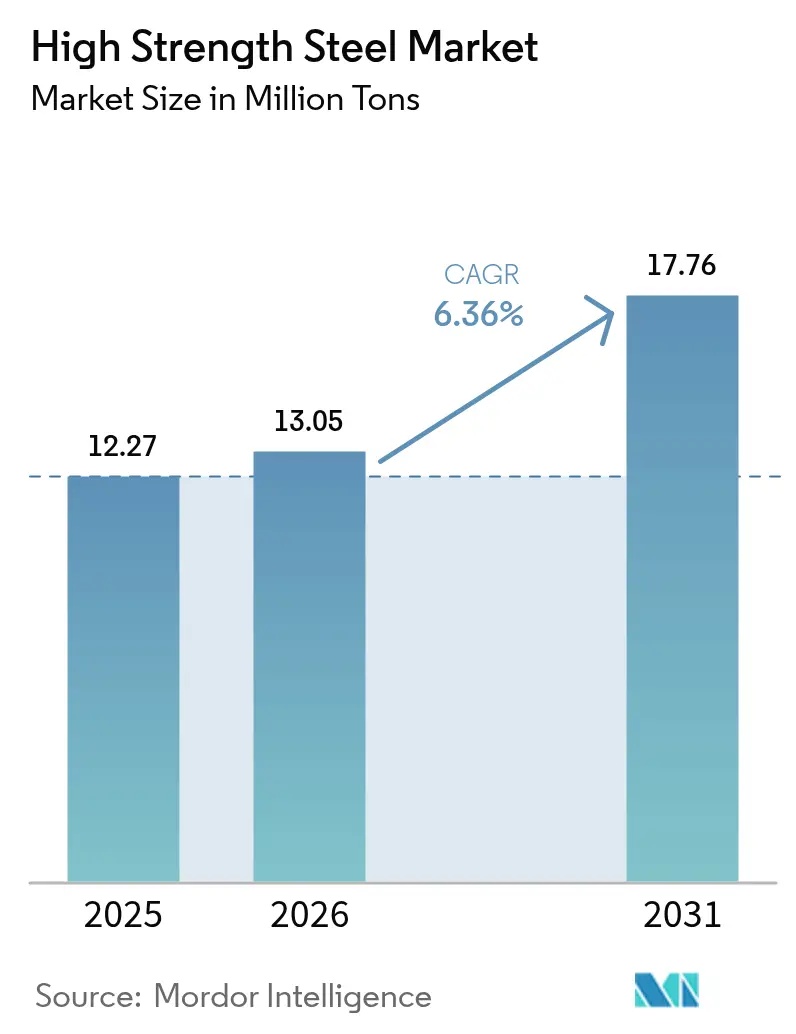

| 市場取引高 (2026) | 13.05 百万トン |

| 市場取引高 (2031) | 17.76 百万トン |

| 成長率 (2026 - 2031) | 6.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高強度鋼市場分析

高強度鋼市場規模は、2025年の1,227万トンから2026年には1,305万トンに成長し、2026年から2031年にかけて6.36%のCAGRで2031年までに1,776万トンに達すると予測されている。自動車の軽量化義務、モジュール式高層建築、洋上風力タワーの建設拡大が、引張強度600MPa以上と高い衝突エネルギー吸収性を兼ね備えたグレードへの大型受注に直結している。デュアルフェーズ鋼は、フェライト・マルテンサイト組織が複雑成形時の伸びを維持するため価格プレミアムを獲得しており、自動車メーカーはドアインナーやホイールハウジングのスタンピングにこの特性を活用している。ホットフォーム鋼は、側面衝突試験に耐えながらリチウムイオンモジュールを熱暴走から保護しなければならないバッテリー電気自動車のシャシーフレームで急速に普及している。同時に、マイクロ合金フェライト・ベイナイト系プレートが水素対応パイプラインの材料として台頭しており、大口径幹線がパイロットから商業規模に移行した際の将来的な成長ノードとなることを示唆している。

主要レポートのポイント

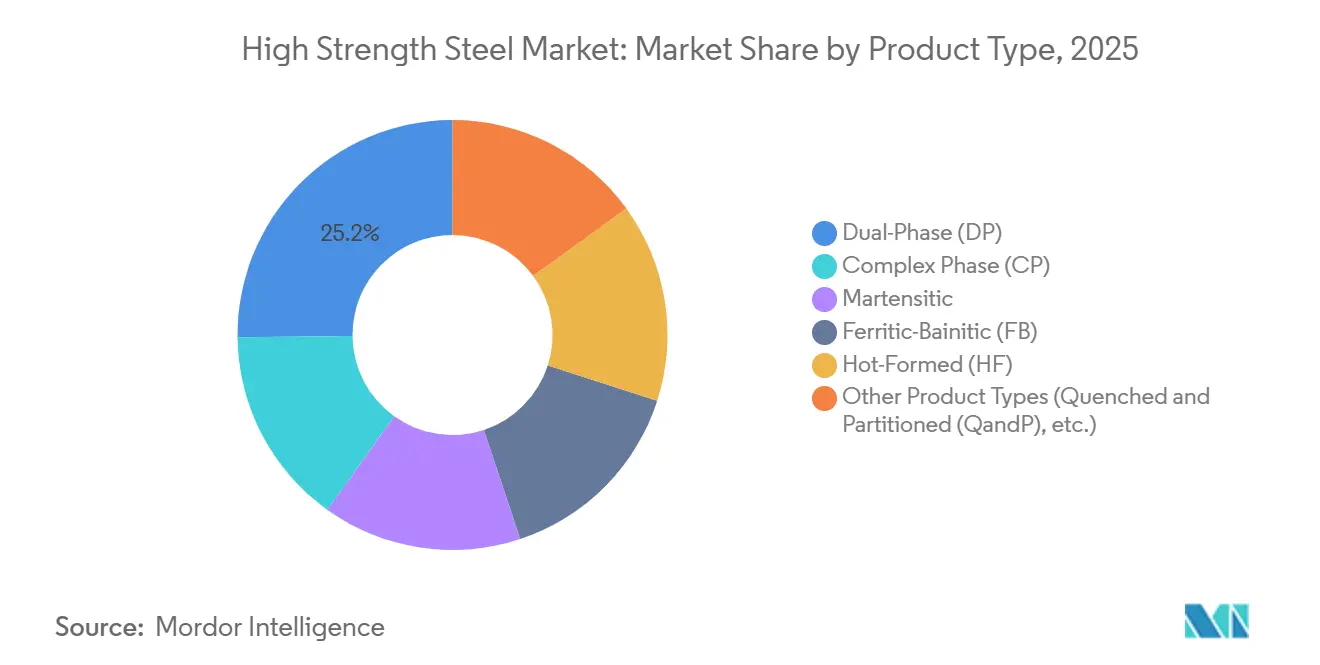

- 製品タイプ別では、デュアルフェーズ(DP)が2025年の高強度鋼市場シェアの25.16%を占め、2031年にかけて6.72%のCAGRで成長すると予測されている。

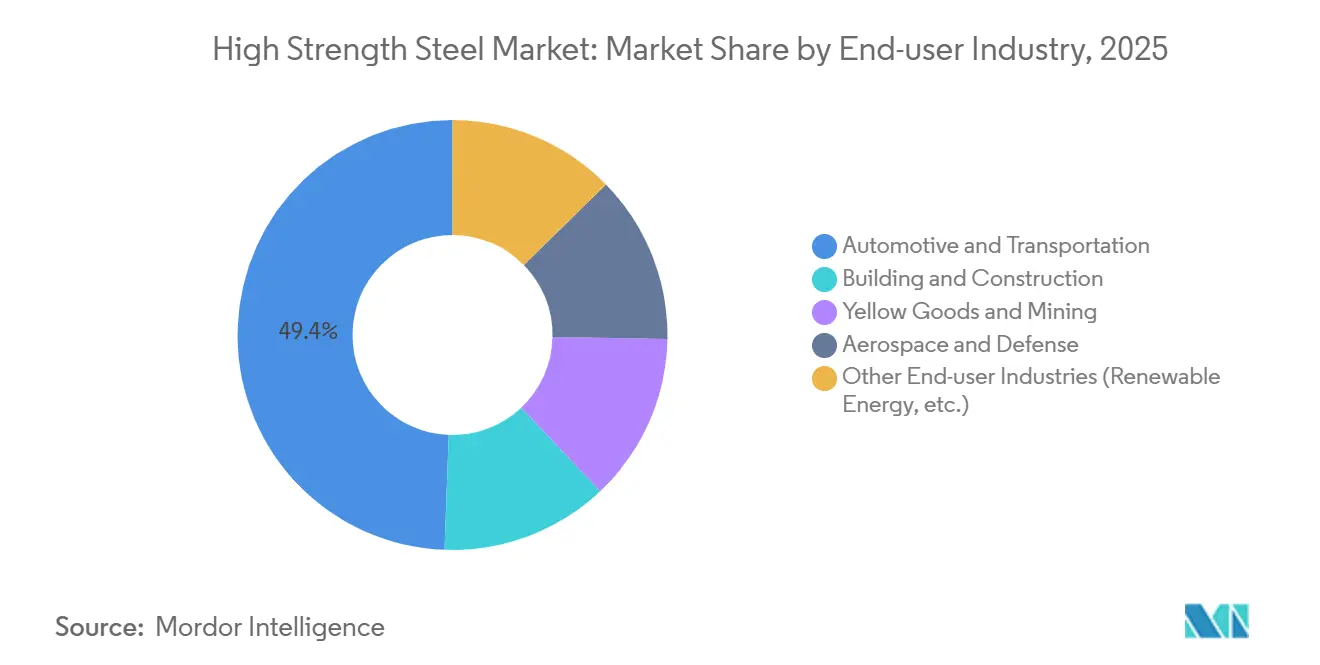

- 最終用途産業別では、自動車・輸送が2025年の高強度鋼市場規模の49.40%のシェアでトップとなり、再生可能エネルギーを含むその他の最終用途産業は2031年にかけて6.85%のCAGRで拡大している。

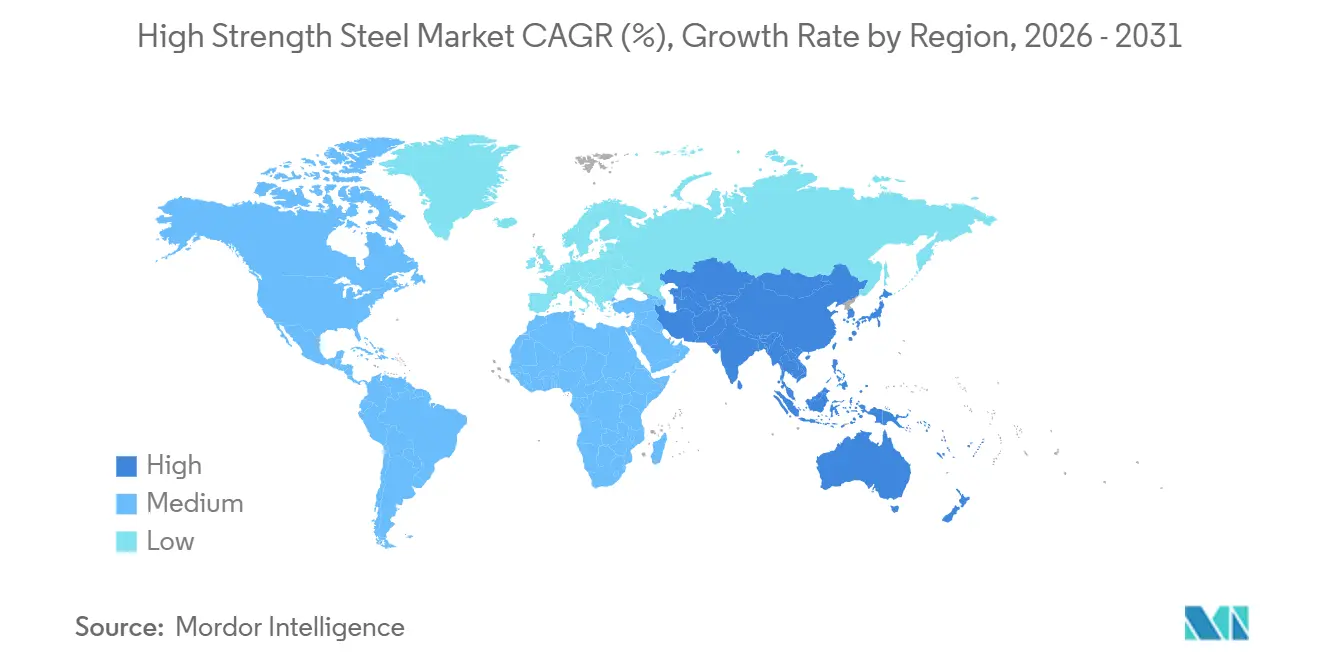

- 地域別では、アジア太平洋が2025年の数量の63.69%を占め、2031年にかけて6.81%のCAGRで拡大すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高強度鋼市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車の軽量化および衝突安全基準 | +1.8% | 欧州連合、北米、中国での採用が最も進んでいるグローバル市場 | 中期(2~4年) |

| モジュール式高層建築の急速な成長 | +1.3% | APACが中核(中国、インド、ASEAN)、中東への波及 | 中期(2~4年) |

| 洋上風力タワーの建設拡大による需要加速 | +1.1% | 北米および欧州連合、APACでも台頭(台湾、韓国) | 長期(4年以上) |

| マイクロ合金高強度鋼の水素対応パイプライン仕様 | +0.6% | 北米、欧州連合、オーストラリア | 長期(4年以上) |

| バッテリー電気自動車スケートボードシャシーの採用 | +1.2% | 中国、欧州連合、北米が主導するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車の軽量化および衝突安全基準

欧州連合における95g/kmのフリートCO₂上限規制と米国における54.5マイル毎ガロン目標により、自動車メーカーは小オーバーラップおよび側面衝突試験をより厳しい基準でクリアしながら、ボディ・イン・ホワイトの質量を20〜30%削減できるグレードへのマイルド鋼からの転換を義務付けられている。米国道路安全保険協会のプロトコル改訂により乗員生存空間の基準が引き上げられ、ホットスタンピングで成形された1,500MPaのBピラーへの需要が高まった。General Motorsは、Ultiumベースのトラックがキャブ構造にデュアルフェーズ980MPaシートを採用し、車両重量を180kg削減してねじり剛性を15%向上させたと報告している。中国のGB 38900-2020試験規制は側面ポール衝突とルーフクラッシュ指標を組み合わせており、AピラーおよびBピラー設計においてマルテンサイト系およびコンプレックスフェーズ鋼が有利となる組み合わせである[1]工業情報化部、「GB 38900-2020」、miit.gov.cn 。Fordは、プレス硬化鋼製バッテリーエンクロージャーがアルミニウム押出材を追加することなく連邦自動車安全基準305を満たし、アンダーボディの組み立てを簡素化することを確認している。

モジュール式高層建築の急速な成長

プレハブ鋼製モジュールにより、S460〜S690グレードの柱が薄い壁厚で同等の荷重を支えることで賃貸可能な床面積を確保し、都市部の建設スケジュールを30%短縮できる。シンガポール建設庁は、2025年に住宅プロジェクトの22%がモジュール工法に移行したと述べており、ほとんどのデベロッパーが生産性指標に準拠するために高強度中空断面材を指定している。Baosteelは深圳のタワー向けにQ460/Q550プレートを85,000トン供給し、従来工法より6ヶ月の工期短縮を実現した。2024年版国際建築基準法は、耐震ゾーンにおけるASTM A913グレード65の許容応力上限を引き上げ、カリフォルニア州と日本での使用範囲を拡大した。Tata SteelのS700MCは2024年に発売され、マイナス40℃以下でのシャルピー靭性を持つ溶接可能な断面材を必要とするスカンジナビアのモジュール企業を対象としている。

洋上風力タワーの建設拡大による需要加速

2025年末時点で120GW超の洋上風力発電容量が建設中または後期許認可段階にあり、ハブ高さが150mを超えることで、壁厚と物流コストを抑制するためにタワー下部セクションがS355からS420〜S460へ切り替わっている。Ørstedは、モノパイルが各2,200トンに達する704MWのRevolution WindプロジェクトにS460MLを指定した。米国メキシコ湾のリース入札により3.7GWの潜在的容量と今後10年間で推定45万トンのプレート需要が加わった。Thyssenkrupp Steelは、多方向疲労を受けるフローティング基礎向けに板厚方向延性を強化したS500プレートを認定した。240mを超えるロータ直径はタワー基部に増幅された曲げモーメントをもたらし、低温靭性が保証されたマイクロ合金グレードへの需要を強化している。

マイクロ合金高強度鋼の水素対応パイプライン仕様

2024年に公表されたAPI 5L X70HICは硫黄含有量を0.002%以下に制限し、水素トラップを削減するためのカルシウム処理介在物を要求しており、これがフェライト・ベイナイト系マイクロ合金コイルの調達増加につながるマイルストーンとなった。ドイツの5,900kmの水素コアネットワークは、低ひずみ速度試験において水素脆化指数が0.15以下のX80パイプラインを必要とする。POSCOは10バールの水素圧力下でNACE TM0284に合格する690MPaプレートを実証し、韓国のエネルギーロードマップに沿った成果を示した。米国エネルギー省の水素ショットは2030年までに1kgあたり1米ドルの水素を目標とし、新規パイプライン向けに年間12万〜15万トンの鋼材需要増加を見込んでいる。オーストラリアの事業者は1,500kmのブレンド対応送電線の設計調査を開始しており、API X70HICプレートの早期輸出市場を形成している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産コストおよび合金元素のコスト上昇 | -0.9% | ニッケルおよびクロム輸入に依存する地域で深刻なグローバル市場 | 短期(2年以内) |

| 原材料価格の変動(鉄鉱石、合金) | -0.7% | アジア太平洋および欧州で顕著な影響を持つグローバル市場 | 中期(2~4年) |

| 高強度グレードの接合・溶接上の課題 | -0.5% | 自動車および建設セクターで特に顕著なグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い生産コストおよび合金元素のコスト上昇

ニッケルはインドネシアがマット輸出を厳格化しバッテリー需要が急増した後、2025年に平均1トンあたり18,500米ドルと2024年比22%上昇した。南アフリカの労働争議が供給を混乱させた際にクロムのスポット価格が1トンあたり11,200米ドルに上昇し、ステンレスおよび高強度鋼の生産コストが10〜15%上昇した。チリの鉱山が水不足により生産を縮小したことでモリブデンは1kgあたり45米ドルに達した。ArcelorMittalは合金インフレにより自動車用鋼材事業で180ベーシスポイントのマージン圧縮を開示し、自動車メーカーとの四半期ごとの価格再交渉を促した。東南アジアのミニミルは合金市場が安定するまでマルテンサイト系ラインの立ち上げを延期しており、増分数量の遅延につながっている。

高強度グレードの接合・溶接上の課題

1,000MPa超のシートの抵抗スポット溶接には1.0kJ/mm以下の入熱と230℃付近の溶接後焼き戻しが必要であり、逸脱すると熱影響部に脆性マルテンサイトが生じ遅れ割れを引き起こす。レーザー・アーク複合溶接は母材強度の95%を保持する継手を実現するが、設備投資が1ステーションあたり50万米ドルを超えるため普及が制限されている。Nippon Steelの試験では、1,500MPaシートへの従来のスポット溶接は継手強度が25%低下するのに対し、レーザーシームは設計荷重を満たすものの、スループットが40%低下するコストが伴う。接着接合は応力を分散させるが、表面処理と硬化サイクルが大量スタンピングラインとの相性が悪い。国際溶接学会の新たなタスクフォースが、溶融なしで超高強度グレードの連続接合を可能にする摩擦攪拌プロトコルの草案を作成しているが、商業化にはまだ3年を要する見込みである。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デュアルフェーズの優位性が数量成長を支える

デュアルフェーズ(DP)は2025年の高強度鋼市場規模の25.16%のシェアを獲得し、2031年にかけて6.72%のCAGRで拡大すると予測されており、ほとんどの衝突安全目標を満たす成形性と600〜1,200MPaの引張強度の魅力的な組み合わせから恩恵を受けている。VolkswagenのMEBプラットフォームはサイドシルとリアフロアクロスメンバーにDP 980を使用し、最新のユーロNCAP側面衝突基準を満たしながら車両質量を12%削減している。

1,200MPa超のマルテンサイト系およびホットフォームグレードはドア侵入ビームとバッテリーエンクロージャーで拡大しているが、高い加工コストと限られた成形性という課題があり、局所的なレーザートリミングによって緩和されている。優れた穴拡げ率を持つコンプレックスフェーズシートは多軸荷重を受けるサスペンションアームに採用され、フェライト・ベイナイト系プレートは溶接性を優先する大型トラックのシャシーレールに使用されている。焼入れ・分配鋼はパイロット規模にとどまっているが、2,000MPaの引張強度と10%の伸びの組み合わせは、スケーリング課題が解決されれば一体型ドアリングへの将来的な浸透を示唆している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:自動車がリード、再生可能エネルギーが急成長

自動車・輸送は2025年の高強度鋼市場シェアの49.40%を占めた。これは電気自動車が大型バッテリーパックを保護しエンジンブロック除去を補うために先進グレードを15〜20%多く組み込んでいるためである。General Motorsは、Ultium SUV1台あたりの先進高強度鋼使用量が同等のガソリン車の310kgから420kgに増加し、米国試験サイクルで400kmの走行距離を実現したことを確認している。

建築・建設では460MPa以上の降伏強度を持つ中空断面材を使用して柱の設置面積を縮小し、鉱山機械では研磨条件でのバケット寿命を延ばすために400〜500HBWのプレートが必要とされる。航空宇宙・防衛では、性能がコストを上回る着陸装置や装甲車体に1,800MPa超の棒材が使用されている。洋上風力タワーや水素パイプラインなどの再生可能エネルギーを含むその他の最終用途産業は年間6.85%の成長が見込まれており、開発者が従来のS355基準をはるかに超える疲労・脆化耐性を義務付けるなか、最も急速に拡大する消費者グループとなっている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の数量の63.69%を占め高強度鋼市場を支配しており、バッテリー電気自動車生産の増加とインフラ投資が2031年にかけて6.81%のCAGRを維持する見込みである。中国は2025年に940万台のプラグインビークルを生産し、自動車メーカーをデュアルフェーズおよびホットフォームソリューションへ誘導するGB 38900-2020試験基準を施行している。インドのバーラトマーラ第2フェーズは12,000kmの高速道路を追加する。日本と韓国はハイブリッドセダンの質量を20%削減する1,800MPaプレス硬化ドアリングを導入しており、ASEAN各国政府が中国・日本の自動車メーカーを誘致することで、地域のコイルセンターが連続焼鈍ラインの設置を進めている。

北米では、米国インフレ抑制法が国内調達を奨励しており、NucorとCleveland-Cliffsがスケートボードシャシーブランクを供給するための連続焼鈍設備を増強している[2]米国財務省、「インフレ抑制法ガイダンス」、treasury.gov 。カナダはバッテリー製造に130億カナダドル(96億米ドル)を投じることを約束しており、工場建設中に大量の高強度ビームとプレートを吸収する見込みである。メキシコは2025年に380万台の車両を生産し、クロスボーダーサプライチェーンが電動ピックアップトラックへ転換するなか、1台あたりの先進鋼材使用量は280kgに達している。

欧州では、炭素国境調整メカニズムの賦課金が埋め込み排出量削減のためのスクラップベース電気アーク炉への転換を加速しており、ドイツの自動車メーカーがスコープ3目標達成のためにこの価値提案を受け入れている。英国の洋上風力発電容量は16GWに達し、S460/S500モノパイルプレートを消費しており、フランスは原子炉格納容器シェルにS690を採用し、原子炉建設における高グレード機会を開いている。南米と中東・アフリカは数量は少ないものの、ブラジルの鉱山トラックとサウジアラビアの水素パイプラインを軸に二桁成長を記録している。

競合環境

高強度鋼市場は適度に集中しており、上位5社が設備能力の約37%を保有しているが、ミニミルが組立拠点近くに立地してリードタイムの短縮を約束するなか、地域的な侵食に直面している。ArcelorMittalの新しいデュアルフェーズ特許はニオブとチタンを組み合わせて引張強度1,200MPaと伸び22%を実現し、中間焼鈍なしの一体型ドアリングを可能にし、多段スタンピングと比較してエネルギー使用量を12%削減する。NucorとSteel Dynamicsは炭素強度が45%低い電気アーク炉ルートを活用しており、ネットゼロ目標を追求する自動車メーカーへの差別化要因となっている。POSCOのPosMAACコーティングは電気プラットフォームに求められる15年耐久性基準を満たす10倍の耐食性をバッテリーエンクロージャーに提供している。

戦略的な動きは合金元素の安定調達に集中しており、Nippon Steelはニッケルとコバルトの流れを後方統合するためにリチウムイオンリサイクル工場の30%を取得し、コスト変動を5〜7%削減した。設備増強は電気自動車の集積地を追跡しており、ArcelorMittal Gentが20万トンのホットスタンピングラインを追加し、Cleveland-Cliffsがバトラー工場を15万トンのスケートボードコイル供給向けにアップグレードし、Tata Steel Europeが英国のモジュール式タワー向けにS700MCセクションを増産している。ホワイトスペース機会には、エネルギー集約型炉工程なしにホットフォーム強度に匹敵する水素パイプラインプレートと焼入れ・分配鋼シートが含まれる。デジタルツインが冷却曲線を最適化し引張特性を±20MPa以内で予測することで、ライン歩留まりを向上させマージン防衛を強化している。

高強度鋼産業のリーダー企業

ArcelorMittal

NIPPON STEEL CORPORATION

POSCO

China Baowu Steel Group Corp., Ltd.

SSAB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:AM/NS Indiaが連続溶融亜鉛めっきライン(CGL)を稼働させた。これはインドで初めて自動車産業向け高強度鋼を生産するために設計された設備である。同施設は強度レベルが最大1,180MPaの特殊高グレード鋼を製造し、輸入代替を目指して設計された。

- 2025年7月:thyssenkrupp Steel Europeがドイツ・デュイスブルクの生産設備のアップグレードに8億ユーロ超を投資した。この近代化は欧州市場での需要増加に対応する高強度鋼の生産を目的とし、老朽化した設備を新しい鋳造・圧延ラインに置き換えることで効率を改善し自動車産業を支援することを含んでいた。

世界の高強度鋼市場レポートの調査範囲

高強度鋼は、優れた強度と柔軟性を持つ新世代の鋼材である。従来の炭素鋼とは異なり、腐食やその他の化学物質に対してより高い耐性を持つ。高強度鋼は通常、強度を高めるために銅、バナジウム、チタンと合金化される。軽量特性や溶接性の向上、高靭性、優れた成形性などの多様な機械的特性により、自動車用途に広く使用されている。

高強度鋼市場は、製品タイプ、最終用途産業、地域によってセグメント化されている。製品タイプ別では、デュアルフェーズ(DP)、コンプレックスフェーズ(CP)、マルテンサイト系、フェライト・ベイナイト系(FB)、ホットフォーム(HF)、その他の製品タイプ(例:焼入れ・分配(Q&P))にセグメント化されている。最終用途産業別では、自動車・輸送、建築・建設、イエローグッズ・鉱業、航空宇宙・防衛、その他の最終用途産業(例:再生可能エネルギー)にセグメント化されている。本レポートは主要地域の17カ国における高強度鋼の市場規模と予測も対象としている。各セグメントの市場規模と予測は数量(トン)ベースで行われている。

| デュアルフェーズ(DP) |

| コンプレックスフェーズ(CP) |

| マルテンサイト系 |

| フェライト・ベイナイト系(FB) |

| ホットフォーム(HF) |

| その他の製品タイプ(焼入れ・分配(QandP)等) |

| 自動車・輸送 |

| 建築・建設 |

| イエローグッズ・鉱業 |

| 航空宇宙・防衛 |

| その他の最終用途産業(再生可能エネルギー等) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカ |

| 製品タイプ別 | デュアルフェーズ(DP) | |

| コンプレックスフェーズ(CP) | ||

| マルテンサイト系 | ||

| フェライト・ベイナイト系(FB) | ||

| ホットフォーム(HF) | ||

| その他の製品タイプ(焼入れ・分配(QandP)等) | ||

| 最終用途産業別 | 自動車・輸送 | |

| 建築・建設 | ||

| イエローグッズ・鉱業 | ||

| 航空宇宙・防衛 | ||

| その他の最終用途産業(再生可能エネルギー等) | ||

| 地域別(数量) | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

高強度鋼市場の規模はどのくらいか?

高強度鋼市場規模は2026年に1,305万トンに達し、2031年までに1,776万トンに達すると予測されており、2026年から2031年にかけて6.36%のCAGRを反映している。

現在の需要をリードしている製品タイプはどれか?

デュアルフェーズ鋼は、成形性と600〜1,200MPaの強度のバランスにより、2025年に25.16%のシェアでトップとなっている。

高強度グレードに対する自動車需要はどの程度支配的か?

自動車・輸送は電気自動車の拡大により2025年の49.40%を吸収した。

なぜアジア太平洋はサプライヤーにとって重要なのか?

アジア太平洋は数量の63.69%を占め、中国とインドが電気自動車とインフラプログラムを拡大しているため年間6.81%で成長している。

最終更新日: