耐摩耗鋼板市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 3.40 百万トン |

| 市場取引高 (2031) | 4.06 百万トン |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

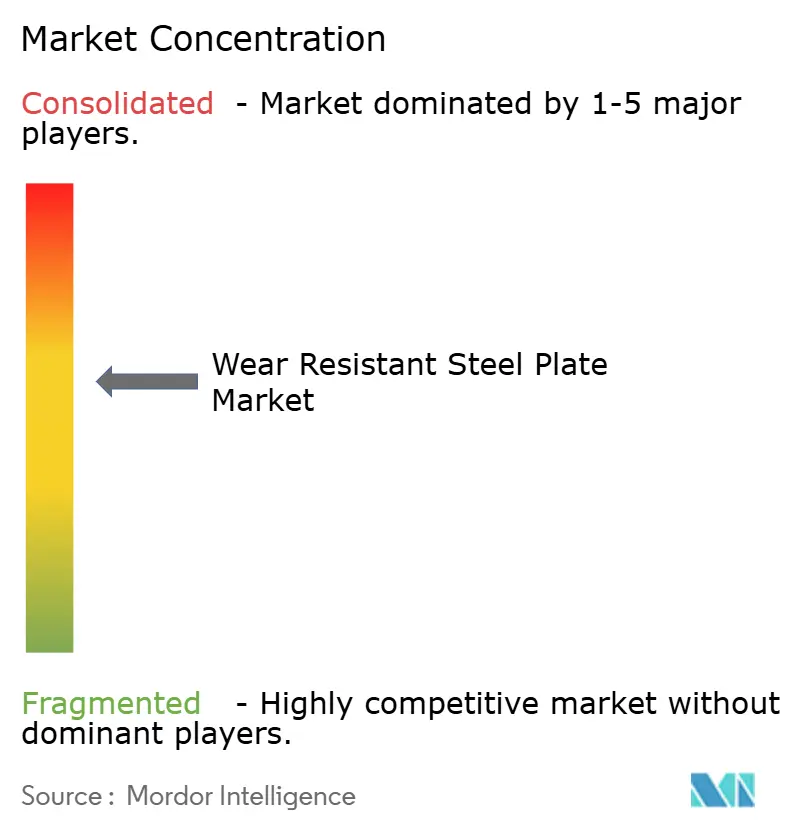

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる耐摩耗鋼板市場分析

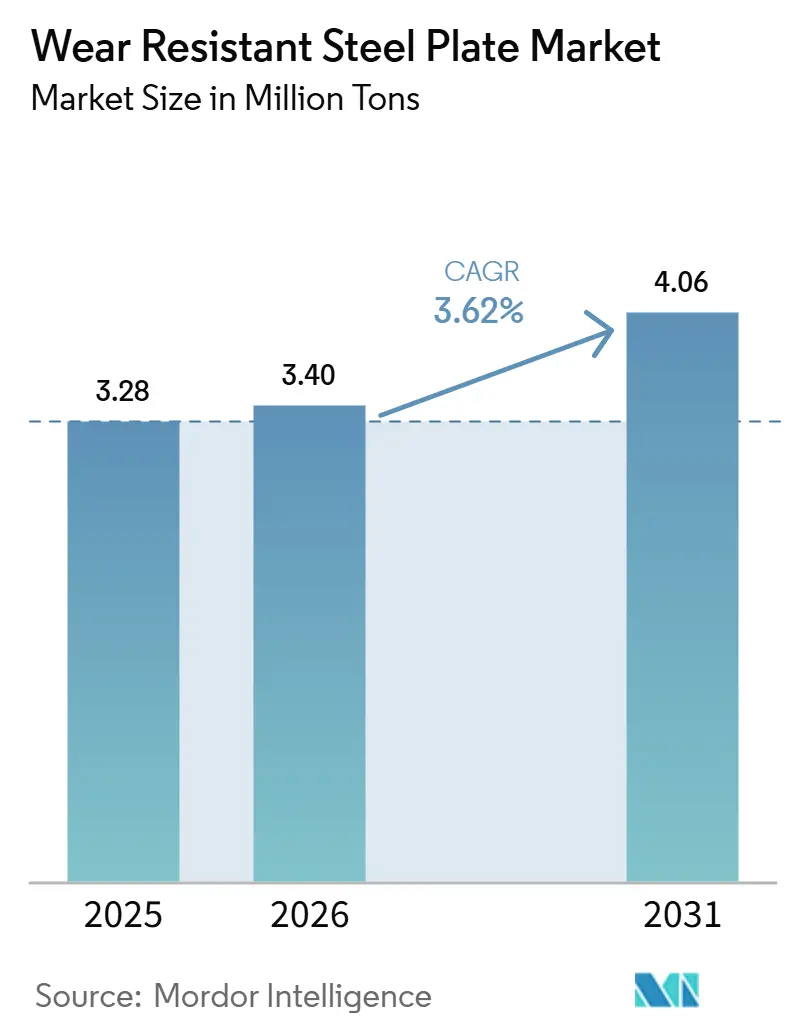

耐摩耗鋼板市場の規模は、2025年に328万トン、2026年に340万トンと予測され、2026年から2031年にかけてCAGR 3.62%で成長し、2031年までに406万トンに達する見込みです。水素ベースの直接還元鉄ルートが普及するにつれ、製鉄所はトランプ元素の除去を迫られ、全体的なトン数が安定した成長を見せる中でも資格認定の閾値が引き上げられています。米国では、公共部門の大型プロジェクトの一環として道路・橋梁への1,100億米ドルという多額の連邦投資が行われており、薄くて低硬度のシートから、研磨性の高い土壌や解体廃材に耐えるのに適した、より堅牢で厚いプレートへと需要がシフトしています。一方、超大型ダンプトラックでは400 HBWを超えるブリネル硬さ仕様が求められるようになり、鉱業における消費を牽引するとともに、合金設計をますます狭い化学組成の範囲へと押し込んでいます。また、欧州の炭素国境調整メカニズム(CBAM)が競争環境を再編し、価格よりも脱炭素化の実績が重視されるようになっています。

レポートの主要ポイント

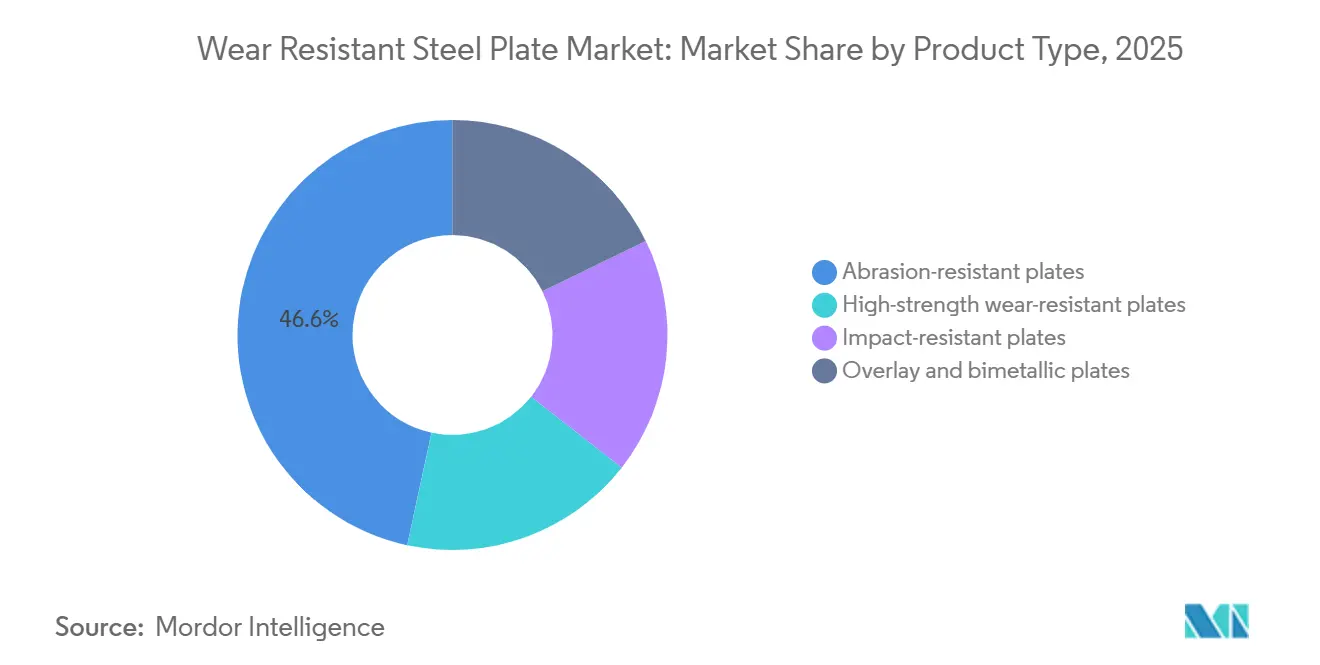

- 製品タイプ別では、耐摩耗プレートが2025年の耐摩耗鋼板市場シェアの46.61%をリードしました。耐衝撃プレートは2026年から2031年にかけてCAGR 4.12%で拡大し、全製品カテゴリーの中で最も高い成長率が見込まれます。

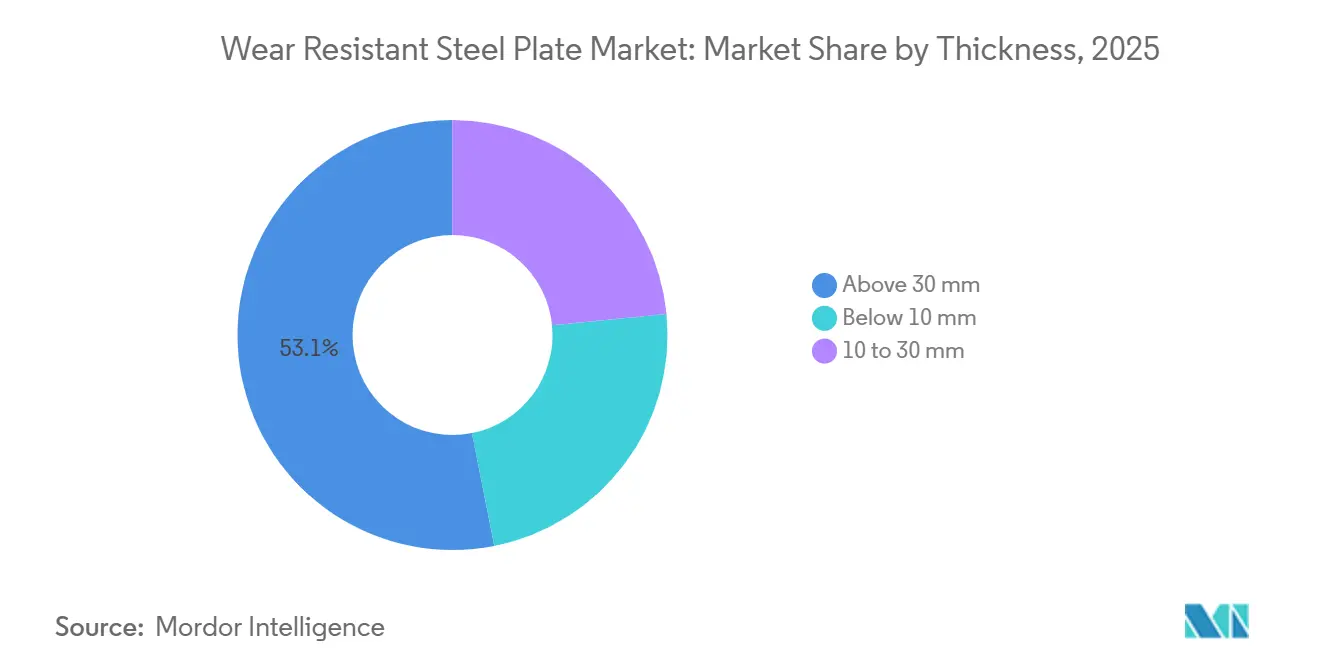

- 厚さ別では、30mm超のプレートが2025年の数量の53.11%を占め、2026年から2031年にかけてCAGR 3.96%で拡大しています。

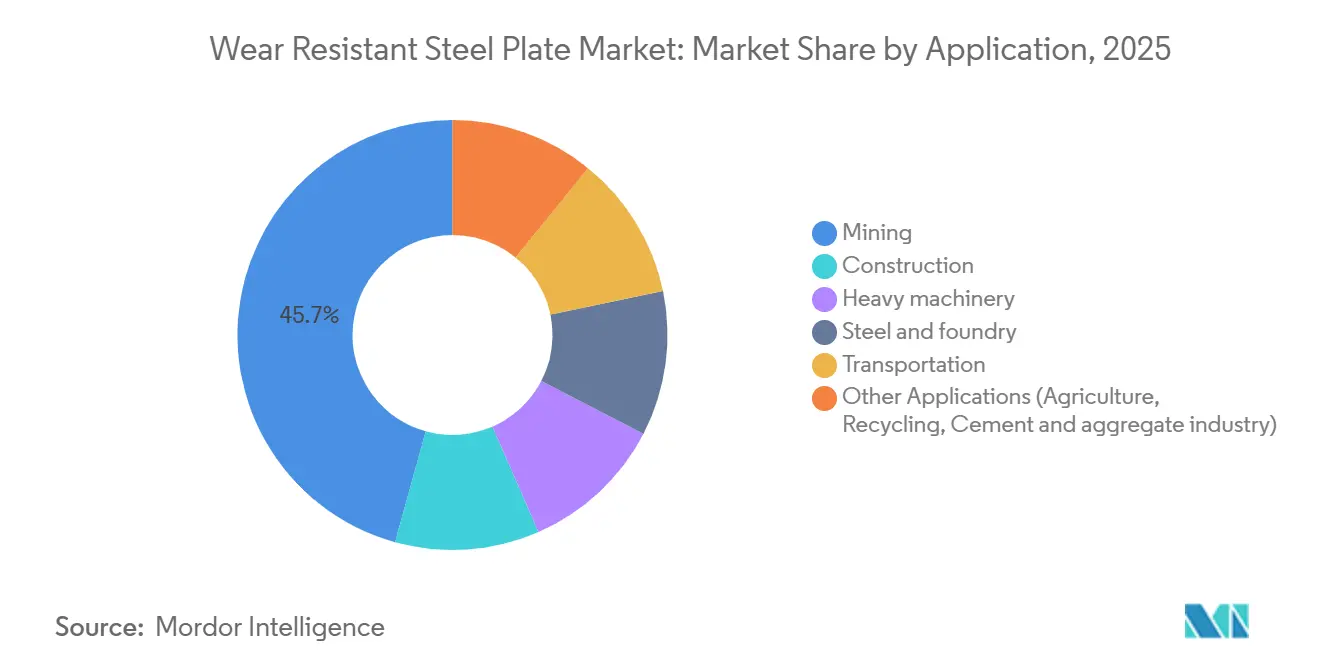

- 用途別では、鉱業が2025年に45.67%のシェアを維持し、建設は2026年から2031年にかけてCAGR 4.72%で加速すると予測されています。

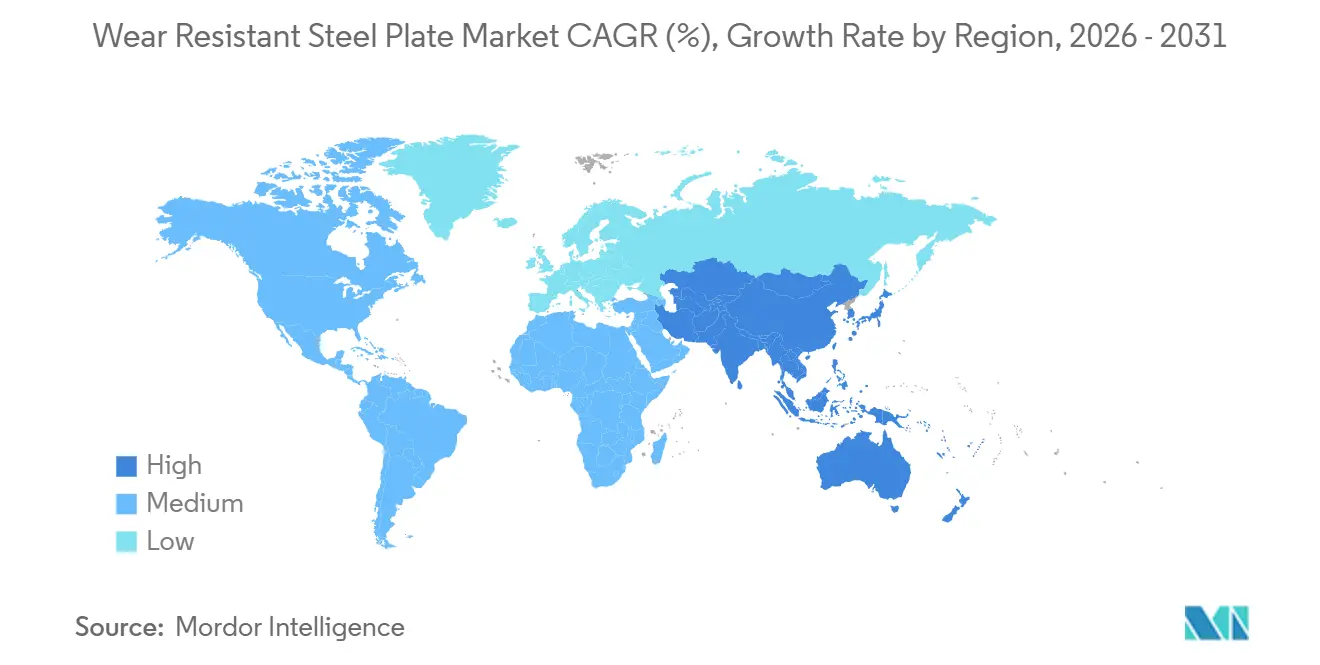

- 地域別では、アジア太平洋が2025年に47.72%の数量シェアを占め、CAGR 4.66%を記録して地域リーダーシップを維持する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の耐摩耗鋼板市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ開発と都市化の進展 | +1.2% | アジア太平洋中心、中東・南米への波及 | 中期(2~4年) |

| 産業機械・重機セクターの成長 | +0.9% | グローバル、北米・欧州の更新サイクルに注目 | 長期(4年以上) |

| 設備寿命の延長とメンテナンスコスト削減の必要性 | +0.7% | グローバル、鉱業集中地域 | 長期(4年以上) |

| デジタル摩耗モニタリングおよび予知保全の採用 | +0.5% | 北米・EUが先行採用 | 中期(2~4年) |

| 超クリーン耐摩耗グレードを必要とする水素対応グリーンスチールルート | +0.4% | EUと日本が先行、中国とインドが拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ開発と都市化の進展

米国の連邦資金がショベルバケット、ローダーエッジ、解体シャーへの需要を牽引しています。これらには現在500 HBWプレートが使用され、稼働率を向上させることでプロジェクトあたりのトン数を増加させており、全体的な成長は緩やかなものにとどまっています。インドでは、累計資本支出1兆4,000億米ドルに上る国家インフラパイプラインが、400~500 HBWグレードのクラッシャーライナーおよびコンベヤーシュートへの需要を支えています[1]インド政府、「国家インフラパイプラインダッシュボード」、india.gov.in。ベトナム、インドネシア、タイでは、高速道路や港湾への投資により、特に杭打ちシューや浚渫部品向けに厚手(40mm超)の耐摩耗プレートの需要が高まっています。アジアの第2層都市の建設業者はISO 6301-1硬さ許容差を採用し、地元の軟鋼から世界的に認証された耐摩耗グレードへと調達先をシフトしています。これらの土木工事プログラムは仕様の基準に影響を与え、処理するコンクリート1トンあたりにより大きな厚さと硬さが求められるようになっています。

産業機械・重機セクターの成長

コマツ980Eダンプトラックのボディパネルには400 HBW超の硬さが求められるようになりました。この変化により従来のHSLA代替品が排除され、焼入れ焼戻しプレートへの需要が浮き彫りになっています。時間あたり1,000トンの処理能力を目指すクラッシャーメーカーはオーバーレイライナーを採用しています。これらのライナーは軟鋼バッキング上にマルテンサイト表面層を組み込み、使用寿命を維持しながら重量を25%削減しています。2010年から2015年の資源ブーム期に取得した北米・欧州のフリートが耐用年数に達しており、新規鉱山活動の変動にほとんど左右されない予測可能な更新需要の波が生まれています。サービスセンターはこのトレンドに対応して付加価値シェアを高めており、現場作業と稼働停止時間を最小化するレーザープロファイル加工済みのキット対応セットを供給しています。その結果、耐摩耗鋼板市場は原材料トン数だけでなく、キット製造および現場サービス効率への需要によっても牽引されています。

設備寿命の延長とメンテナンスコスト削減の必要性

オーストラリアとチリの鉱山業者は、従来のグレード指定に代わり、保証稼働時間を基準とした調達契約を構築するようになっています。このシフトにより製鉄所はプロセスを調整し、硫黄含有量を0.003%未満に低下させ、延性を高めるカルシウム処理を取り入れることが求められています。現在の運搬レートに基づけば、トラックボディの稼働時間を8,000時間から12,000時間に延長することで、1台あたり30万米ドルの正味現在価値の向上が実現できます。超音波ゲージと機械視覚カメラを組み合わせた予知保全システムは、定期停止中のタイムリーな交換を可能にし、長寿命プレートの価値を最大化します。これらの経済的トレンドが耐摩耗鋼板市場における厚ゲージおよび高硬度への需要を後押ししています。

デジタル摩耗モニタリングおよび予知保全の採用

ダンプトラックの荷台に取り付けられたエッジマウント型IoTセンサーがリアルタイムの厚さデータを送信し、24時間精度で残存寿命を特定するシフトベースのダッシュボードを提供しています。西オーストラリアでの現場パイロットでは、銅・金鉱山において状態基準戦略の有効性が実証され、予定外のライナー交換が22%削減されました。センサー分析により先端エッジに集中する摩耗が特定され、ハイブリッドレイアウトの採用が進んでいます。衝撃ゾーンに500 HBW、その他の領域に400 HBW、接触が最小限の箇所に構造用鋼を使用するこのアプローチにより、稼働率を維持しながら材料コストが18%削減されました。SSABのHardox In My Bodyプログラムはセンサーとプレートおよび3年間の分析サブスクリプションを組み合わせ、中堅フリートの予知保全を可能にしています。ISO 13374データフォーマット標準の採用が進み、鉱山はベンダーロックインを回避し、摩耗データを企業資産管理プラットフォームに直接統合できるようになっています[2]ISO、「ISO 6301-1:2024 構造用鋼」、iso.org 。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替品の入手可能性(肉盛溶接、セラミックス、ポリマー) | –0.6% | グローバル、化学処理およびスラリー処理での浸透率が高い | 中期(2~4年) |

| 鉄鉱石および合金元素価格の変動 | –0.4% | グローバル、海上輸送依存地域で深刻 | 短期(2年以内) |

| スクラップからビレットへの供給可能量を制限するサプライチェーン排出上限 | –0.3% | EUと中国、北米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替品の入手可能性(肉盛溶接、セラミックス、ポリマー)

フラックスコア肉盛溶接堆積物は摩耗が発生する箇所に正確にクロム炭化物を配置し、鋼材使用量を70%削減するとともに、部品取り外しを不要にするインサイチュ補修を可能にします。一部の石炭・穀物設備では、低衝撃シュートにおいてUHMW-PEライナーが材料の堆積を低減し、鋼材を完全に代替しています。スラリーポンプのセラミックタイルパッケージは1,000 HVの硬さを達成し、600 HBWプレートの寿命を超えて高マージンのニッチ市場に影響を与えています。SSABのDuroxiteオーバーレイは構造バッキングに炭化物を溶接し、セラミックスの耐摩耗寿命と溶接性を組み合わせることで、市場代替に対するハイブリッド防御を実現しています。ただし、ポリマーとセラミックスはいずれも特に衝撃ゾーンにおける破壊靭性が不足しているため、耐摩耗鋼板市場のコアは安定を維持しています。

スクラップからビレットへの供給可能量を制限するサプライチェーン排出上限

EUのCBAMは、低炭素強度の証明がない高炉プレート輸入品に対してトンあたり50~80ユーロの追加コストを課しており、業界の電気アーク炉(EAF)へのシフトを加速させています。2020年から2025年にかけて、EU内の優良スクラップ発生量は年率2.1%の緩やかな成長にとどまりました。一方、EAF能力は4.3%急増し、供給不足が拡大しました。その結果、優良スクラップ価格は2026年初頭にトンあたり380ユーロまで高騰しました。2025年、中国のスクラップ回収量は2億6,000万トンにとどまり、粗鋼生産量10億3,000万トンのわずかな割合にすぎませんでした。この不足により鉄鉱石への依存度が75%に達し、政策による上限措置でコストが上昇しています。一方、インフレ抑制法に後押しされた米国のEAF拡張は同様の課題に直面しており、9,000万トンのスクラップ需要に対して国内供給は7,000万トンにとどまっています。このギャップはメキシコからの輸入を必要とし、国境の鉄道輸送能力に圧力をかけています。直接還元鉄(DRI)またはホットブリケット鉄(HBI)をブレンドする柔軟性を持つSSABやArcelorMittalのような製鉄所は耐摩耗グレードの生産を維持できます。一方、スクラップ依存のミニミルは構造グレードへのダウングレードか市場からの撤退を余儀なくされています。このシフトが耐摩耗鋼板の供給可能量を逼迫させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:衝撃靭性が注目を集める

2025年、耐摩耗プレートは市場シェアの46.61%を占め、400~500 HBWの硬さが求められるダンプトラックの床やコンベヤースカートなどの連続摩耗環境での使用に支えられています。耐衝撃プレートセグメントは2031年までCAGR 4.12%で成長すると予測されています。この成長は、脆性破壊を軽減するために解体・リサイクルヤードで-40℃において27J以上のシャルピー靭性を持つプレートの採用が進んでいることによって牽引されています。軟鋼バッキング上に4~8mmの炭化物層を持つオーバーレイおよびバイメタルソリューションは、ソリッドプレートと比較して重量を30%削減します。この重量削減は、コストに敏感な中堅鉱業予算に訴求しています。1,000 MPaの降伏強度を持つ高強度耐摩耗グレードは、耐摩耗性よりも構造強度が優先されるモバイルクレーンやテレハンドラー向けに設計されています。

標準的な400および500 HBWグレードは激しい競争にさらされており、耐摩耗鋼板市場では世界で20以上の製鉄所が稼働しています。ハイブリッドオーバーレイは、全厚プレートのコストの約60%で局所的な硬さを提供することで市場へのアクセスを拡大しています。このコスト効率が採石場オペレーターや骨材生産者に高硬度クラスの検討を促しています。このセグメントは汎用コモディティシートから用途特化型キットへとシフトしており、現在はデジタル摩耗追跡機能と統合されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

厚さ別:重ゲージが過半数シェアを維持

30mm超のプレートは2025年の数量の53.11%を占めました。これは、300 MPaの繰り返し荷重サイクルに耐えるために35~60mmの壁厚を必要とする超大型ダンプトラックボディおよび時間あたり1,000トンのクラッシャーの要件を反映しています。このサブセグメントはCAGR 3.96%で成長すると予測されており、大型モバイル機器や橋梁支承パッドにおける厚い摩耗シムの採用が牽引しています。10~30mmのプレートは主にブルドーザー、ローダー、ショベルに使用されています。このセグメントでは、質量とのトレードオフにより厚さが制限される一方、450~500 HBWの硬さを維持することが重要です。10mm未満のプレートは農業用耕耘ツールや軽量ビンに使用されていますが、インサイチュ肉盛溶接オーバーレイとの競合に直面しています。

製造経済性が需要に大きく影響しています。レーザーおよびプラズマ切断方法は30mmまでのプレートに対してコスト効率が高いままです。それより厚いプレートでは、酸素燃料プロセスにより加工コストが20%増加し、一部のバイヤーは25mm構造ベース上に6mmの硬質層を持つオーバーレイを選択するようになっています。セラミック材料は代替リスクをもたらしますが、50mmトラック床に必要な構造的な荷重支持能力には及びません。その結果、重ゲージプレートは耐摩耗鋼板市場において引き続き中心的な役割を果たしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:鉱業が基盤を維持しながら建設が台頭

鉱業は2025年のトン数の45.67%を占め、銅、リチウム、鉄鉱石向けのグローバルフリート拡張に支えられています。ダンプトラックのオーバーホール1回あたり、ライフサイクルを通じて8~12トンのプレートが必要です。建設は米国インフラ法および大規模アジアプロジェクトに牽引され、2031年までCAGR 4.72%で成長すると予測されています。これらの取り組みにより、プロジェクトのタイムラインを満たすための500 HBWバケットエッジおよびシャーブレードへの需要が高まっています。東南アジアでは、コンテナ輸送量の増加がガントリークレーンやリーチスタッカーなどの重機への需要を牽引しています。インドと中国では、製鉄所や鋳造所への新規EAF能力の追加により、450 HBWのスラグポットおよびタンディッシュライナーへの需要が高まっています。

リサイクルセグメントは、電気アーク炉の拡張が衝撃靭性プレートを装備したシュレッダーや選別ラインへの依存度を高めるにつれて注目を集めており、ニッチ用途から広範な市場へと移行しています。鉄道貨車やバルクホールドを含む輸送セグメントは、資産の長いライフサイクルにより安定を維持しています。ただし、予知保全の採用が摩耗寿命を延長する一方で、材料清浄度の基準を引き上げています。このシフトは、超クリーン化学組成でより高い資格認定要件を満たすことができる製鉄所を優遇しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋は世界数量の47.72%を占め、2031年までCAGR 4.66%で成長し、他のすべての地域を上回ると予測されています。宝武鋼鉄グループおよびHBISの耐摩耗グレード向け能力がそれぞれ700万トンを超える中国は、地域の数量への主要な貢献者であり続けています。ただし、二重管理の生産上限が設けられる中、製鉄所は大量生産から付加価値プレートへと焦点をシフトしています。インドでは、国家インフラパイプラインがクラッシャーライナーおよびコンベヤーシュート交換への需要を牽引し、400~500 HBWグレードの安定した成長に貢献しています。東南アジアでは、公共投資の完成率が95%を超え、高速道路や港湾への投資に牽引されて厚手プレート(40mm超)が杭打ちシューや浚渫部品に向けられています。

北米では、米国インフラ投資・雇用法が500 HBWバケットエッジへのアップグレードを促進しています。この取り組みにより、プロジェクト中期の稼働停止ペナルティが削減され、OEMが厚いプレートの在庫を維持するよう促されています。カナダの鉄鉱石・カリウム採掘事業は耐摩耗プレートへの安定した需要を生み出し続けており、メキシコの自動車サプライチェーンのニアショアリングがマテリアルハンドリング機器ライナーへの需要を高めています。鉱業・建設フリートの更新サイクルが一致するにつれ、北米の耐摩耗鋼板市場はCAGR 3.5%で成長すると予測されています。

欧州では、西欧諸国がグリーンイニシアチブに注力する一方、東欧諸国はコスト圧力に直面しています。ドイツとスカンジナビアはフォッシルフリー供給への移行を進めています。CBAMテンダーに準拠したSSABの水素プレートは、約7%のプレミアムでOEM契約を獲得しています。一方、高炉ルートに依存する東欧の製鉄所はトンあたり50~80ユーロのCBAMレビーに対処しており、市場シェアに影響が出ています。この地域は新規トン数よりも更新需要に主に依存していますが、低炭素調達規則が資格認定サプライヤーのマージン維持を支援しています。

南米と中東・アフリカでは、ブラジルのValeがトラックボディとクラッシャー向けにプレートを活用しています。サウジアラビアでは、ビジョン2030イニシアチブが解体シャー向けの厚ゲージ輸入を牽引しています。エネルギーの変動性と通貨変動が南アフリカとアルゼンチンの成長を制限しているものの、リン酸塩・金採掘のニッチ市場が需要を維持しています。

競合環境

2025年、耐摩耗鋼板市場は中程度の集中プロファイルを示しており、上位5社はSSAB、ArcelorMittal、Nippon Steel、China Baowu Steel Group、thyssenkruppでした。統合製鉄所は自社保有の鉄鉱石とフェロクロムを活用し、BisalloyやNLMK DanSteelなどの専門サプライヤーは超高硬度製品(600 HBW以上)と鉱山停止に対応した48時間即納プログラムに注力しました。

脱炭素化とデジタル化が引き続き主要な戦略的優先事項でした。SSABはフォッシルフリープレートにより、CO₂排出量がトンあたり0.4トン未満であることが検証された製品を求めるOEMからの需要に応えることを目指しました。Nippon Steelが計画する米国スチール資産への140億米ドルの投資は、バイアメリカ含有量規則に沿ったものであり、北米のインフラ支出における機会を狙っています。SSABはまた、プレカットキット、IoT厚さセンサー、3年間の分析ライセンスを組み合わせたHardox In My Bodyエコシステムを導入し、継続的なサブスクリプション収益を生み出し、フリートオペレーターの乗り換えコストを高めています。

技術投資は、厚さ方向の硬さの均一性を確保するためのインライン超音波マッピングに集中しました。この開発により不良率が4%から1%に低下し、ジャストインタイム納品を支援しています。2024年から2025年にかけて特許競争が激化し、爆発溶接オーバーレイとレーザークラッドクロム炭化物に関する取り組みが中心となりました。thyssenkruppとvoestalpineはそれぞれ8~10件の特許を出願し、高衝撃荷重下での層接着性の向上を目指しています。

耐摩耗鋼板産業リーダー

ArcelorMittal

SSAB

thyssenkrupp AG

NIPPON STEEL CORPORATION

Shandong Baowu Steel Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:POSCOは、年間能力を120万トン増加させ、リアルタイムプロセス最適化のためのデジタルツイン技術を統合した5,000億韓国ウォン(3億7,500万米ドル)の改修工事を経て、浦項製鉄所の第4高炉を再稼働させました。この拡張により、POSCOはLNG運搬船の断熱支持材や高層建築の基礎杭に厚ゲージプレートを採用している韓国の造船・建設セクターからの耐摩耗プレート需要の増加を取り込む体制が整いました。

- 2025年4月:JFE Steel Corporationは、西日本製鉄所(倉敷地区)に年産200万トン規模の大型電気アーク炉(EAF)を建設中であり、2028年度上半期(2028年度第1四半期)に操業開始を予定しています。

世界の耐摩耗鋼板市場レポートの調査範囲

耐摩耗鋼板(耐摩耗鋼(AR鋼)とも呼ばれる)は、極端な表面摩耗、削り取り、衝撃に耐えるよう設計された特殊な高硬度・高靭性鋼板です。構造機器を保護する「犠牲」層として使用され、鉱業、建設、製造業における部品の寿命を延長します。

市場は製品タイプ、厚さ、用途、地域別にセグメント化されています。製品タイプ別では、耐摩耗プレート、高強度耐摩耗プレート、耐衝撃プレート、オーバーレイおよびバイメタルプレートにセグメント化されています。厚さ別では、10mm未満、10~30mm、30mm超にセグメント化されています。用途別では、鉱業、建設、重機、鉄鋼・鋳造、輸送、その他の用途(農業、リサイクル、セメント・骨材産業を含む)にセグメント化されています。本レポートは世界17カ国の耐摩耗鋼板の市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)で提供されます。

| 耐摩耗プレート |

| 高強度耐摩耗プレート |

| 耐衝撃プレート |

| オーバーレイおよびバイメタルプレート |

| 10mm未満 |

| 10~30mm |

| 30mm超 |

| 鉱業 |

| 建設 |

| 重機 |

| 鉄鋼・鋳造 |

| 輸送 |

| その他の用途(農業、リサイクル、セメント・骨材産業) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 耐摩耗プレート | |

| 高強度耐摩耗プレート | ||

| 耐衝撃プレート | ||

| オーバーレイおよびバイメタルプレート | ||

| 厚さ別 | 10mm未満 | |

| 10~30mm | ||

| 30mm超 | ||

| 用途別 | 鉱業 | |

| 建設 | ||

| 重機 | ||

| 鉄鋼・鋳造 | ||

| 輸送 | ||

| その他の用途(農業、リサイクル、セメント・骨材産業) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

耐摩耗鋼板市場の現在の規模はどのくらいですか?

耐摩耗鋼板市場の規模は、2025年に328万トン、2026年に340万トンと予測され、2026年から2031年にかけてCAGR 3.62%で成長し、2031年までに406万トンに達する見込みです。

耐摩耗プレートへの最大需要を占める地域はどこですか?

アジア太平洋は2025年の世界数量の47.72%をリードし、最も成長の速い地域であり続けています。

最も成長の速い用途セグメントはどれですか?

建設機械は、世界的なインフラプログラムに支えられ、2031年までCAGR 4.72%で拡大すると予測されています。

水素DRIは耐摩耗プレートの品質にどのような影響を与えますか?

水素ベースのDRIはトランプ元素を除去し、残留窒素を低下させることで、超過酷な鉱業・建設用途に適したよりクリーンで靭性の高い500 HBWグレードを実現します。

最終更新日: