魚タンパク質加水分解物市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

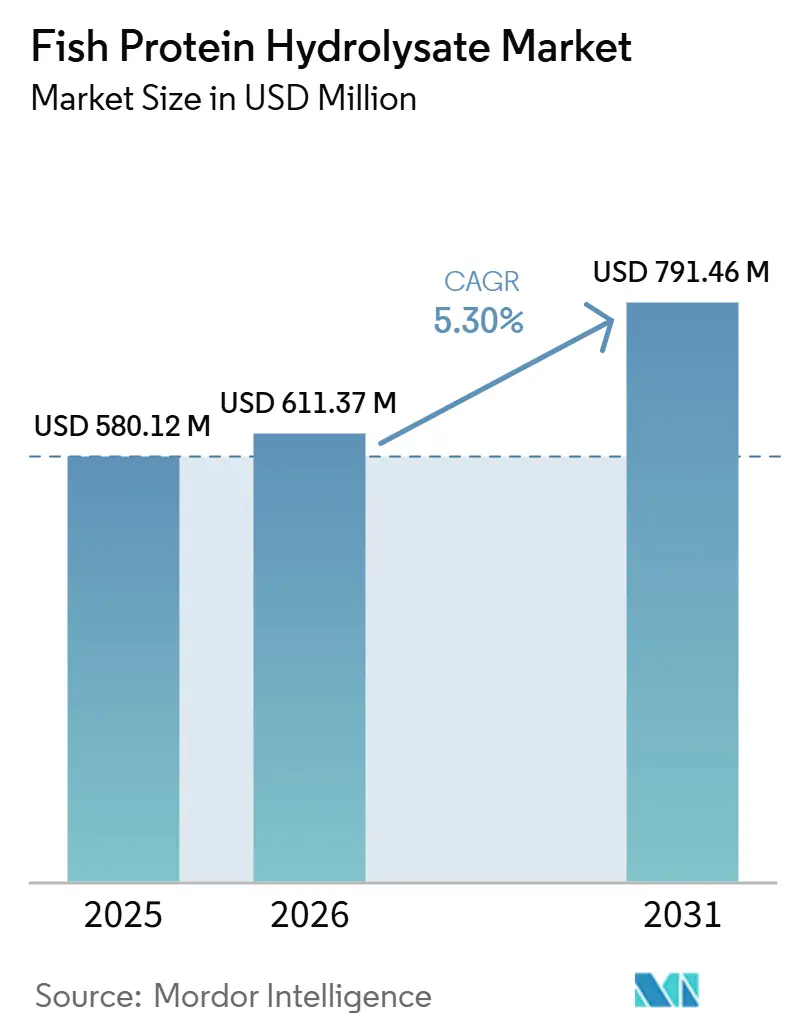

| 市場規模 (2026) | 611.37 百万米ドル |

| 市場規模 (2031) | 791.46 百万米ドル |

| 成長率 (2026 - 2031) | 5.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

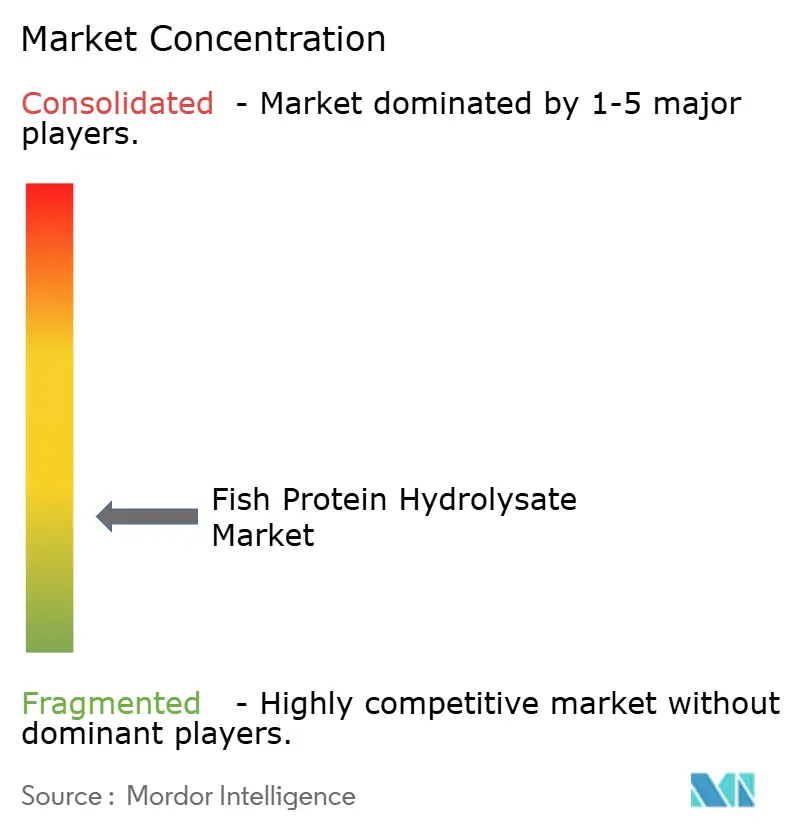

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる魚タンパク質加水分解物市場分析

世界の魚タンパク質加水分解物市場規模は、2025年の5億8,012万USDから2026年には6億1,137万USDへと成長し、2026年から2031年にかけて5.30%のCAGRで2031年までに7億9,146万USDに達すると予測されています。世界の魚タンパク質加水分解物市場は、動物飼料、養殖、ニュートラシューティカルズなどの用途において、高品質で消化しやすいタンパク質原料への需要増加によって牽引されています。持続可能な慣行と廃棄物の価値化イニシアチブに対する意識の高まりが、水産加工副産物の活用を促進し、水産業におけるサーキュラーエコノミーの目標と整合しています。養殖業においては、魚タンパク質加水分解物は優れたアミノ酸プロファイルにより、水生生物の飼料効率、成長パフォーマンス、疾病抵抗性を向上させることから、人気が高まっています。拡大するペットフード産業も需要を押し上げており、メーカーは消化性の向上とアレルゲン性の低減のために加水分解タンパク質を配合しています。さらに、機能性食品や栄養補助食品への関心の高まりが、抗炎症作用や免疫増強特性などの潜在的な健康効果で評価される魚タンパク質加水分解物由来の生理活性ペプチドの使用を促進しています。酵素加水分解および加工技術の進歩により、製品品質とスケーラビリティが向上し、さまざまな最終用途産業での幅広い普及が促進されています。

主要レポートの要点

- 原料別では、サーモンが2025年の魚タンパク質加水分解物市場シェアの33.23%を占めてトップとなり、甲殻類は2031年にかけて最速の6.07%のCAGRを記録すると予測されています。

- 形態別では、粉末が2025年の魚タンパク質加水分解物市場規模の47.87%を占め、液体濃縮物は2026年から2031年にかけて6.16%のCAGRで拡大すると予測されています。

- 用途別では、動物飼料・養殖が2025年に37.09%の売上シェアを占め、栄養補助食品は2031年にかけて5.96%のCAGRで拡大する見込みです。

- 地域別では、欧州が2025年の魚タンパク質加水分解物市場で34.89%のシェアを保持し、アジア太平洋は2026年から2031年にかけて6.23%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の魚タンパク質加水分解物市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 養殖業の急速な拡大 | +1.4% | アジア太平洋がコア、南米・中東への波及 | 中期(2〜4年) |

| 持続可能なサーキュラー飼料原料への需要増加 | +1.1% | 欧州・北米での早期採用を伴うグローバル | 長期(4年以上) |

| プレミアムペットフード製剤への採用拡大 | +0.9% | 北米・欧州、アジア太平洋都市部で新興 | 短期(2年以内) |

| ニュートラシューティカルおよび機能性食品用途での使用増加 | +0.8% | グローバル、北米・欧州・日本に集中 | 中期(2〜4年) |

| 天然・クリーンラベル原料へのシフト | +0.6% | 北米・欧州連合、規制の影響がアジア太平洋に波及 | 中期(2〜4年) |

| 酵素加水分解における技術的進歩 | +0.5% | グローバル、ノルウェー・アイスランド・日本の研究開発拠点が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

養殖業の急速な拡大

世界の養殖業の急速な成長は、魚タンパク質加水分解物市場を牽引する重要な要因であり、生産者は集約的な養殖慣行を支えるために栄養効率が高く消化しやすい飼料原料を優先しています。魚タンパク質加水分解物は、優れたアミノ酸プロファイル、高い生物学的利用能、および水生生物の飼料摂取量、成長速度、疾病抵抗性を向上させる能力により高く評価されており、現代の養殖飼料製剤における重要な成分となっています。このトレンドは、インドなどの新興養殖市場で特に顕著であり、同国の魚生産量は2013〜14年度の95.79ラーク・トンから2024〜25年度には197.75ラーク・トンへと増加し、106%の成長を示しています。さらに、養殖の効率も向上しており、平均養殖生産性はヘクタール当たり4.77トンに達し、より集約的で投入物主導型のシステムへの移行を反映しています[1]出典:水産・畜産・酪農省、「2024〜25年度の魚生産量は2013〜14年度の95.79ラーク・トンから197.75ラーク・トンに増加し、106%の大幅な増加」、pib.gov.in。これらの進歩は、農家が高密度養殖業務における収量の最適化、死亡率の低減、持続可能性の確保に注力する中で、魚タンパク質加水分解物などのパフォーマンス向上飼料原料への需要を促進しています。

持続可能なサーキュラー飼料原料への需要増加

持続可能なサーキュラー飼料原料への需要の高まりは、世界の魚タンパク質加水分解物市場の重要な促進要因であり、産業界が水産バリューチェーン内での廃棄物削減と資源効率の向上を目指しているためです。魚タンパク質加水分解物は主に、頭部、骨格、内臓などの魚加工副産物から製造されており、従来廃棄物とみなされていた素材を価値ある栄養投入物に転換しています。このアプローチはサーキュラーエコノミーの原則と整合しており、原材料の最適利用と環境負荷の最小化を重視しています。飼料メーカーや養殖生産者は、持続可能性目標の達成、従来の魚粉への依存度の低減、天然魚資源への圧力の緩和のために、これらの原料をますます取り入れています。さらに、環境に配慮した調達に対する規制・消費者の関心の高まりが、養殖飼料やペットフード用途においてトレーサブルなアップサイクルタンパク質源の採用を促進しています。その結果、魚タンパク質加水分解物は、世界の飼料産業における経済効率と長期的な持続可能性を支えるエコフレンドリーな代替品として台頭しています。

プレミアムペットフード製剤への採用拡大

プレミアムペットフード製剤における魚タンパク質加水分解物の使用増加は、市場成長を牽引する重要な要因です。ペットオーナーは、ペットに高品質で機能的かつ消化しやすい栄養を提供することをより重視しています。加水分解魚タンパク質は、消化性の向上、低アレルゲン性、高い生理活性ペプチド含有量により特に評価されており、敏感な消化器系、皮膚の健康、全体的なウェルネスに対応する特別食に適しています。このプレミアム化のトレンドは原料使用パターンに明確に表れており、米国の犬・猫用食品における海洋原料は2020年から2024年にかけてトン数が95%増加し、257,000トンから502,000トンへと増加しました[2]出典:飼料教育・研究機構、「ペットフードレポート」、ifeeder.org。この著しい成長は、ペット栄養における海洋由来の高タンパク質原料への嗜好の高まりを裏付けています。ペットの人間化が消費者行動を形成し続ける中、メーカーはプレミアムおよび治療用ペットフード製品に魚タンパク質加水分解物をますます取り入れており、先進市場・新興市場の双方で需要を牽引しています。

栄養補助食品および機能性食品用途での使用増加

栄養補助食品および機能性食品用途における魚タンパク質加水分解物の使用増加は、健康・ウェルネス・予防栄養に対する消費者の関心の高まりに後押しされ、市場成長の重要な促進要因となっています。これらの加水分解物は、筋肉回復の促進、関節の健康改善、免疫系サポート、抗炎症特性などの潜在的な効果をもたらす生理活性ペプチドを含んでおり、ニュートラシューティカル製剤において価値があります。高い消化性と迅速な吸収は、スポーツ栄養および臨床栄養製品への適合性をさらに高めています。規制の進展も市場成長に寄与しています。例えば、英国食品基準庁は2025年から栄養補助食品においてオキアミタンパク質加水分解物を1日最大25グラムまで使用することを承認しました[3]出典:英国食品基準庁・食品基準局、「食品サプリメントおよび機能性タンパク質食品・飲料における代替タンパク質源として使用されるオキアミタンパク質加水分解物の安全性評価(RP1290)」、science.food.gov.uk。この承認は、規制市場における海洋由来加水分解物のより広範な受け入れに向けた重要な先例を設定しています。クリーンラベル、タンパク質豊富、機能性原料への需要が拡大し続ける中、メーカーはさまざまな強化食品やサプリメント製品に魚タンパク質加水分解物をますます取り入れており、持続的な世界需要を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替タンパク質原料との激しい競争 | -0.7% | グローバル、北米・欧州で最も顕著 | 短期(2年以内) |

| 規制・安全コンプライアンス上の課題 | -0.4% | アジア太平洋・南米、欧州連合・米国が先例を設定 | 中期(2〜4年) |

| 原材料品質のばらつき | -0.3% | グローバル、浮魚漁業の季節的ピーク | 短期(2年以内) |

| 標準化と製品差別化における課題 | -0.2% | グローバル、分散したサプライベース | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替タンパク質原料との激しい競争

代替タンパク質原料との激しい競争は、世界の魚タンパク質加水分解物市場の成長に対する顕著な抑制要因です。飼料・食品メーカーは、コスト、入手可能性、機能性を管理するためにタンパク質源をますます多様化しています。大豆、エンドウ豆、小麦グルテンなどの植物性タンパク質、および家禽ミールや昆虫タンパク質などの他の動物由来原料は、比較的低い価格変動性とより安定したサプライチェーンにより人気が高まっています。養殖飼料やペットフード用途では、これらの代替品はアミノ酸の最適化と消化性が向上しており、魚タンパク質加水分解物とのパフォーマンス差が縮小しています。さらに、海洋資源利用に関する持続可能性への懸念と原材料入手可能性の変動が、メーカーに非海洋タンパク質オプションの検討を促しています。その結果、代替タンパク質の入手可能性の拡大と技術的進歩が価格圧力を生み出し、特にコスト敏感な市場での魚タンパク質加水分解物の採用を制限しています。

規制・安全コンプライアンス上の課題

規制・安全コンプライアンス上の課題は、世界の魚タンパク質加水分解物市場を大幅に制約しており、メーカーはさまざまな地域・最終用途用途にわたる複雑で断片化した承認プロセスに対処しなければなりません。動物由来原材料を使用する製造プロセスは、特に高度な食品・飼料安全システムを持つ地域において、衛生、トレーサビリティ、汚染物質限界、表示基準に関する厳格な規制の対象となります。国ごとの規制要件の違いは製品承認の遅延につながり、市場参入に必要なコストと時間の両方を増加させます。さらに、重金属、微生物汚染、アレルゲン性などの問題は厳格な品質管理・試験プロトコルを要求し、運営費用を増加させます。進化する持続可能性認証と文書要件への遵守はコンプライアンスの取り組みをさらに複雑にします。これらの規制上の課題は生産のスケーラビリティを妨げ、小規模事業者の市場参入を阻害し、全体的な成長ポテンシャルを制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:サーモンがトップ、甲殻類が最速成長

サーモン由来加水分解物は2025年に33.23%の大きな市場シェアを保持しました。この成長は、頭部、皮、骨格などの大量の副産物を生産する拡大する世界のサーモン加工産業からの原材料の豊富な入手可能性に起因しています。これらの副産物は高付加価値タンパク質原料に効率的に転換されます。サーモン由来加水分解物は、豊富なアミノ酸組成と生理活性ペプチドにより高く評価されており、養殖飼料、ペット栄養、ヒト健康製品への用途に適しています。優れた消化性と嗜好性により、栄養吸収とパフォーマンスが重要なプレミアム養殖・ペットフード製剤の理想的な成分として位置付けられています。さらに、持続可能な生産慣行への注目の高まりがサーモン加工廃棄物の活用を支援し、サーキュラーエコノミーの原則と整合し、環境負荷を低減しています。酵素加水分解における技術的進歩も製品の一貫性と機能特性を向上させ、ニュートラシューティカルおよび機能性食品セクターでの幅広い採用を促進しています。

甲殻類由来加水分解物は顕著な成長を遂げており、2031年にかけて6.07%の堅調なCAGRが予測されています。これらの加水分解物は、必須アミノ酸、ミネラル、キチン誘導体や抗酸化物質などの生理活性化合物の高含有量を含む独自の栄養・機能特性により人気が高まっています。エビ、カニ、オキアミの世界的な加工は大量の殻とタンパク質豊富な廃棄物を生成しており、これらは飼料、農業、ニュートラシューティカルへの用途向けの加水分解物にますます転換されています。養殖飼料では、これらの加水分解物は天然の成長促進剤および免疫刺激剤として機能し、水生生物の疾病抵抗性と生存率を向上させます。さらに、その生理活性特性が関節の健康、抗炎症効果、全体的なウェルネスをターゲットとした栄養補助食品や機能性食品への関心を高めています。規制上の受け入れの拡大と抽出技術の進歩が甲殻類加水分解物の商業的実現可能性を向上させています。持続可能性への配慮が、水産廃棄物を価値ある原料に転換するエコフレンドリーなソリューションとしての採用をさらに支援しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

形態別:液体濃縮物が粉末に迫る

粉末形態セグメントは2025年に47.87%の大きなシェアで市場を支配しました。粉末形態の魚タンパク質加水分解物への需要は、液体代替品と比較した優れた安定性、長い保存期間、保管・輸送の容易さによって牽引されています。これらの特性により、世界貿易と大規模な産業用途に非常に適しています。粉末加水分解物は優れた製剤柔軟性を提供し、乾燥ペットフード、養殖飼料、栄養補助食品、機能性食品製品への正確な投与とシームレスな統合を可能にします。低水分含有量は微生物増殖のリスクを最小化し、長期間にわたる製品の安全性と一貫性を確保します。さらに、スプレードライなどの乾燥技術の進歩により溶解性が向上し、生理活性特性が保持され、さまざまな最終用途産業での機能的パフォーマンスが向上しています。ニュートラシューティカルおよびプレミアム飼料製剤における便利で保存安定性が高く高タンパク質の原料への需要の増加が、粉末魚タンパク質加水分解物の広範な採用をさらに支援しています。

液体加水分解物セグメントは2031年にかけて6.16%の堅調なCAGRで成長すると予測されています。液体魚タンパク質加水分解物は、高い生物学的利用能、迅速な吸収、および特に養殖・農業において即時の栄養供給を必要とする用途での有効性により人気が高まっています。液体形態は飼料製剤、液体肥料、土壌改良剤への容易な混合と均一な分散を促進し、栄養吸収と成長パフォーマンスの向上に理想的です。養殖飼料では、液体加水分解物は天然の飼料誘引剤として機能し、魚やエビの嗜好性と摂食効率を向上させます。さらに、粉末形態と比較して低い加工要件により、敏感な生理活性化合物を保持しながら生産コストを削減できます。飼料・農業セクターの双方において効率的で即効性のある栄養ソリューションへの需要が増加する中、液体魚タンパク質加水分解物の採用は拡大し続けています。

用途別:栄養補助食品が飼料を上回る成長

動物飼料・養殖用途は2025年に37.09%の大きな市場シェアを保持しました。これらの用途における魚タンパク質加水分解物の成長は、より速い成長、改善された飼料転換率、強化された疾病抵抗性を促進する高性能で栄養効率の高い飼料原料への需要増加に起因しています。魚タンパク質加水分解物は、ペプチドと遊離アミノ酸の高消化性源を提供し、初期段階の給餌や敏感な消化器系を持つ種に特に効果的です。養殖では、天然の飼料刺激剤として機能し、嗜好性と摂取量を向上させながら、魚やエビの免疫力とストレス耐性を高めます。養殖慣行の集約化と従来の魚粉への依存度低減の必要性が、その採用をさらに促進しています。さらに、生存率と全体的な生産性の向上への貢献は、収量の最大化と運営効率の確保に注力する産業の方向性と整合しており、世界の飼料市場全体での需要を持続させています。

栄養補助食品セグメントは、2031年にかけて5.96%のCAGRで最高の成長率を示すと予測されています。栄養補助食品における魚タンパク質加水分解物の使用増加は、予防医療に対する消費者意識の高まりと、機能的効果を持つ生理活性でタンパク質豊富な原料への需要によって牽引されています。これらの加水分解物は、筋肉回復、関節の健康、皮膚の健康、免疫機能をサポートするペプチドを含んでおり、スポーツ栄養、高齢者、ウェルネス志向の消費者にとって魅力的です。迅速な吸収と高い生物学的利用能は、完全タンパク質と比較した有効性を高め、ニュートラシューティカル製剤での魅力をさらに高めています。クリーンラベルのトレンドと海洋由来の天然原料への嗜好も、メーカーがカプセル、粉末、機能性飲料に魚タンパク質加水分解物を取り入れることを促しています。ライフスタイルの変化と健康意識の高い消費パターンに後押しされ、世界のサプリメント産業が成長し続ける中、魚タンパク質加水分解物のような科学的に裏付けられた多機能原料への需要は着実に増加すると予測されています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

欧州市場は魚副産物の価値化においてリーダーシップを維持し、2025年に34.89%の大きなシェアを保持しました。この優位性は、持続可能な資源利用に対する強固な規制支援と、水産加工副産物を付加価値原料に転換するサーキュラーエコノミー慣行への強い重点に起因しています。ノルウェーやスコットランドなどの国々における地域の高度な養殖産業は、成長パフォーマンスと魚の健康を向上させる高品質で消化しやすい飼料原料への需要を牽引しています。さらに、欧州の成熟したペットフード市場では、加水分解タンパク質が重要な役割を果たすプレミアムおよび低アレルゲン製剤への需要が増加しています。健康意識の高い消費者と厳格な品質基準に支えられた機能性食品とニュートラシューティカルの人気の高まりが、生理活性海洋由来原料の採用をさらに加速させています。これにより、魚タンパク質加水分解物は飼料・ヒト栄養セクターの双方において重要な成分として位置付けられています。

アジア太平洋は魚タンパク質加水分解物の最速成長市場として台頭しており、2031年にかけて6.23%の顕著なCAGRが予測されています。地域の成長は主に、中国、インド、ベトナム、インドネシアなどの国々における養殖の急速な拡大と集約化によって牽引されています。魚消費量と水産物生産量の増加により大量の加工副産物が生成され、加水分解物生産の機会が創出されています。養殖生産性と飼料効率の向上への取り組みが、より速い成長と疾病抵抗性をサポートする高性能タンパク質原料への需要を高めています。さらに、拡大する中産階級と動物栄養に対する意識の高まりがプレミアムペットフード市場の成長を牽引し、需要をさらに増加させています。同時に、海洋由来原料を取り入れた機能性食品や伝統的な健康サプリメントへの関心の高まりが、ヒト栄養用途における魚タンパク質加水分解物の採用を支援しています。

北米、南米、中東・アフリカでは、魚タンパク質加水分解物市場は養殖業の拡大、ペットフード産業の成長、持続可能な飼料ソリューションへの注目によって牽引されています。北米では、プレミアムペット栄養と高度な飼料製剤への強い需要が、消化性と機能的効果のために加水分解タンパク質の使用を促進しています。南米は、大規模な養殖・漁業基盤を持ち、魚加工廃棄物を活用してコスト効率の高いタンパク質原料を開発し、国内消費と輸出の双方を支援しています。中東・アフリカでは、養殖への投資増加と食料安全保障強化のイニシアチブが、効率的で栄養豊富な飼料原料への需要を創出しています。これらの地域全体で、飼料コストの削減、動物パフォーマンスの向上、環境に配慮した慣行の採用への取り組みが、魚タンパク質加水分解物の採用を集合的に促進しています。

競合ランドスケープ

魚タンパク質加水分解物市場は高度に断片化した競合ランドスケープを特徴としており、支配的なプレーヤーが大きな支配力を持つことなく、多数の地域・専門加工業者が事業を展開しています。競争は主に、一貫した原材料供給へのアクセス、独自の酵素加水分解技術、および養殖飼料、ペット栄養、ニュートラシューティカルを含む特定の最終用途用途向けのカスタマイズ製剤を開発する能力を中心に展開されています。この断片化は統合の機会を生み出しており、企業はサプライチェーンの確保、生産能力の強化、市場プレゼンスの強化のために戦略的買収とパートナーシップをますます追求しています。加工効率を維持しながら魚副産物の年間を通じた信頼性の高い調達を確保できる企業は、この進化する市場で競争優位を獲得するより良い立場にあります。

原料収集と加工ロジスティクスの運営管理は、市場参加者間の重要な差別化要因となっています。専用収集システムや迅速加工技術などの統合サプライチェーンインフラに投資する企業は、原材料の劣化を最小化し、タンパク質品質を保持することができます。さらに、加水分解技術における技術的進歩が、強化された生理活性、低減されたアレルゲン性、高い栄養価などの改善された機能特性を可能にすることで競争を形成しています。これらのイノベーションにより、メーカーはコモディティグレードの製品を超え、飼料、食品、健康関連セクターにわたるプレミアム用途向けの特化した高性能原料を開発することができます。

市場はまた、臨床的に検証された生理活性ペプチドへの需要が高まっている医療栄養やコスメシューティカルなどの高付加価値セグメントでも成長を経験しています。科学的研究と臨床検証に投資する企業は、プレミアム価格を設定し、競争市場で製品を差別化することができます。しかし、独自の機能的効果を提供する代替海洋由来原料との競争が激化しています。これにより、加水分解物生産者は消化性、ペプチド機能性、用途特化型パフォーマンスに注力するようになっています。その結果、競争環境は量主導の戦略から、イノベーション、品質差別化、特化した高マージン用途への的を絞った拡大へと徐々にシフトしています。

魚タンパク質加水分解物産業リーダー

Bio-marine Ingredients Ireland

Copalis Sea Solutions

Biomega Group

Scanbio Marine Group

Hofseth BioCare ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:GC RieberがBiomega Groupを買収し、ノルウェーとデンマークにわたるサーモン・マス残渣加工の管理を統合しました。

- 2025年8月:Biomega Groupは、持続可能なサーモンペプチド、タンパク質、オイル生産における世界展開を支援する戦略的イニシアチブを発表しました。この取り組みは、環境に配慮した原料生産を推進し、中国・米国などの主要市場でのプレゼンスを拡大することで、魚タンパク質加水分解物市場におけるBiomegaの地位を強化します。

- 2024年7月:NovoNutrientsは、CO₂排出物を養殖、ペットフード、植物性代替品向けの高タンパク質原料に転換する技術のスケールアップのために1,800万USDを調達し、持続可能なタンパク質生産を推進しました。このイノベーションは、魚タンパク質加水分解物市場におけるエコフレンドリーで栄養豊富なタンパク質源への世界的な需要の高まりを支援します。

- 2024年4月:Hofseth BioCare ASAは、拡大した生産能力とペット健康・ニュートラシューティカルにおける需要の高まりに牽引され、魚タンパク質加水分解物生産が前年比31%増加したと報告しました。同社は生理活性ペプチドに関する臨床研究を推進し、世界市場向けの持続可能な海洋タンパク質ソリューションにおけるリーダーシップを支援しています。

世界の魚タンパク質加水分解物市場レポートの調査範囲

| 軟体動物 |

| アンチョビ |

| 甲殻類 |

| サーモン |

| タラ |

| ティラピア |

| その他 |

| 粉末 |

| 液体 |

| ペースト |

| 動物飼料・養殖 |

| ペットフード |

| 食品・飲料 |

| 栄養補助食品 |

| 化粧品・パーソナルケア |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 原料別 | 軟体動物 | |

| アンチョビ | ||

| 甲殻類 | ||

| サーモン | ||

| タラ | ||

| ティラピア | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| ペースト | ||

| 用途別 | 動物飼料・養殖 | |

| ペットフード | ||

| 食品・飲料 | ||

| 栄養補助食品 | ||

| 化粧品・パーソナルケア | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに魚由来加水分解物の世界需要はどの程度になるか?

魚タンパク質加水分解物市場規模は、5.3%のCAGRで2031年までに7億9,146万USDに達すると予測されています。

現在、生産量を支配している原料はどれか?

サーモン加工副産物が世界生産量の33.23%を占めており、北欧の養殖規模を反映しています。

最速成長の用途セグメントはどれか?

栄養補助食品は、臨床的に裏付けられた健康効果を背景に5.96%のCAGRで拡大しています。

最も高い成長見通しを持つ地域はどこか?

アジア太平洋は、養殖の拡大とタンパク質需要の増加に牽引され、2031年にかけて6.23%のCAGRでトップとなっています。

最終更新日: