海藻タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.84 十億米ドル |

| 市場規模 (2031) | 1.48 十億米ドル |

| 成長率 (2026 - 2031) | 12.02% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海藻タンパク質市場分析

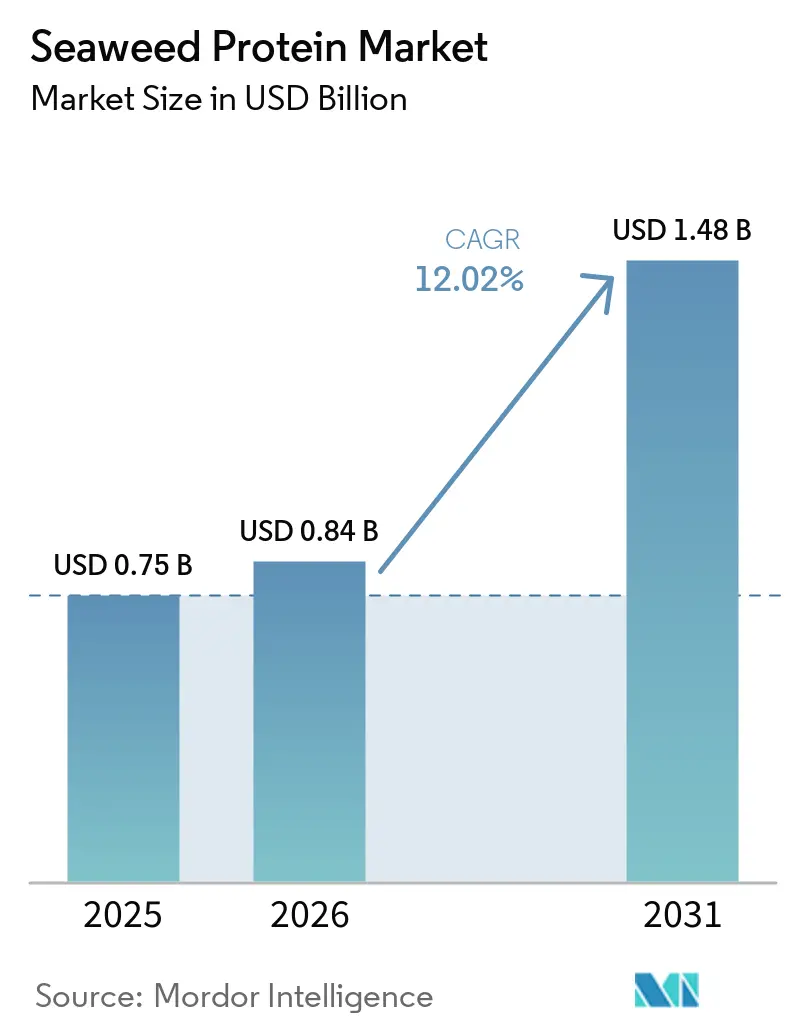

海藻タンパク質市場規模は2025年に7億5,000万米ドルと評価され、2026年の8億4,000万米ドルから2031年には14億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは12.02%です。海藻タンパク質は乾燥重量比で最大32%のタンパク質含有量を持ち、淡水、肥料、耕作地を必要とせず、生産に必要な環境資源が最小限で済みます。市場成長は、改良されたバイオリアクターシステムや酵素プロセスなどの培養・抽出技術の進歩によって牽引されており、従来の抽出方法と比較してタンパク質収率を40〜50%向上させています。こうした技術的発展により、メーカーは食品・飲料のさまざまな用途に適した高品質の海藻タンパク質濃縮物および分離物を製造できるようになっています。

主要レポートのポイント

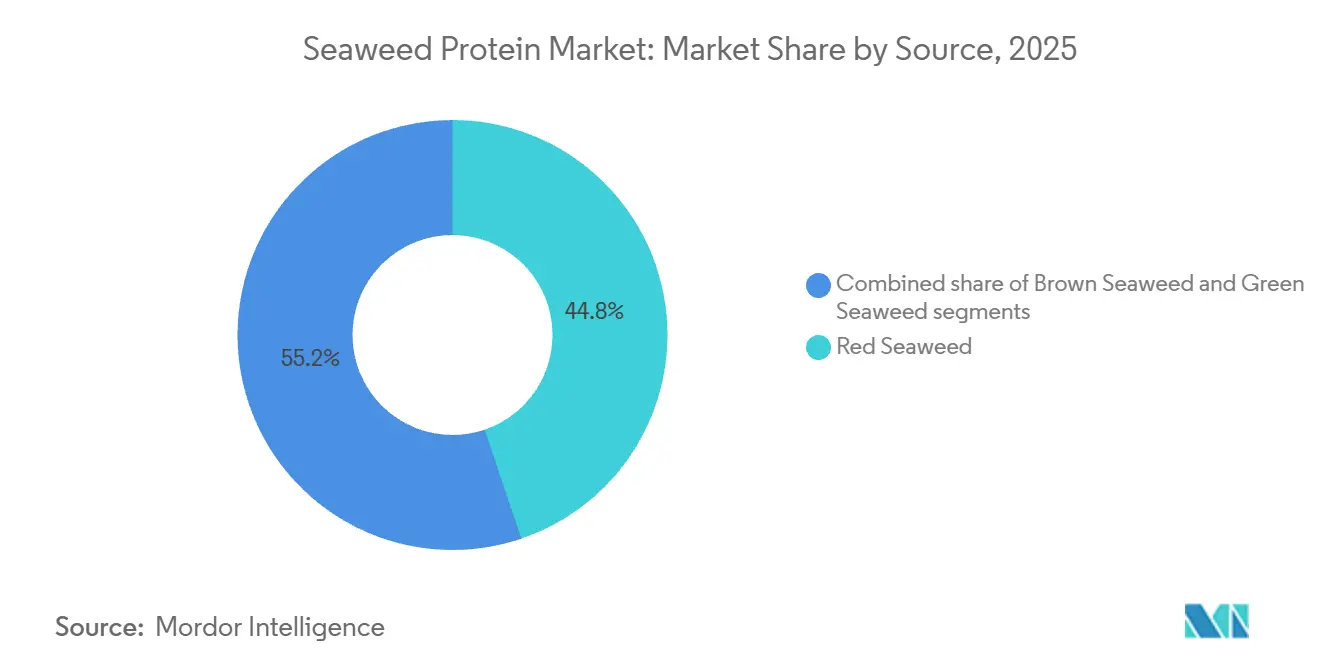

- 原料別では、紅藻が2025年に海藻タンパク質市場で44.81%の最大シェアを占めており、緑藻は2031年までの予測期間中にCAGR 12.67%で成長する見込みです。

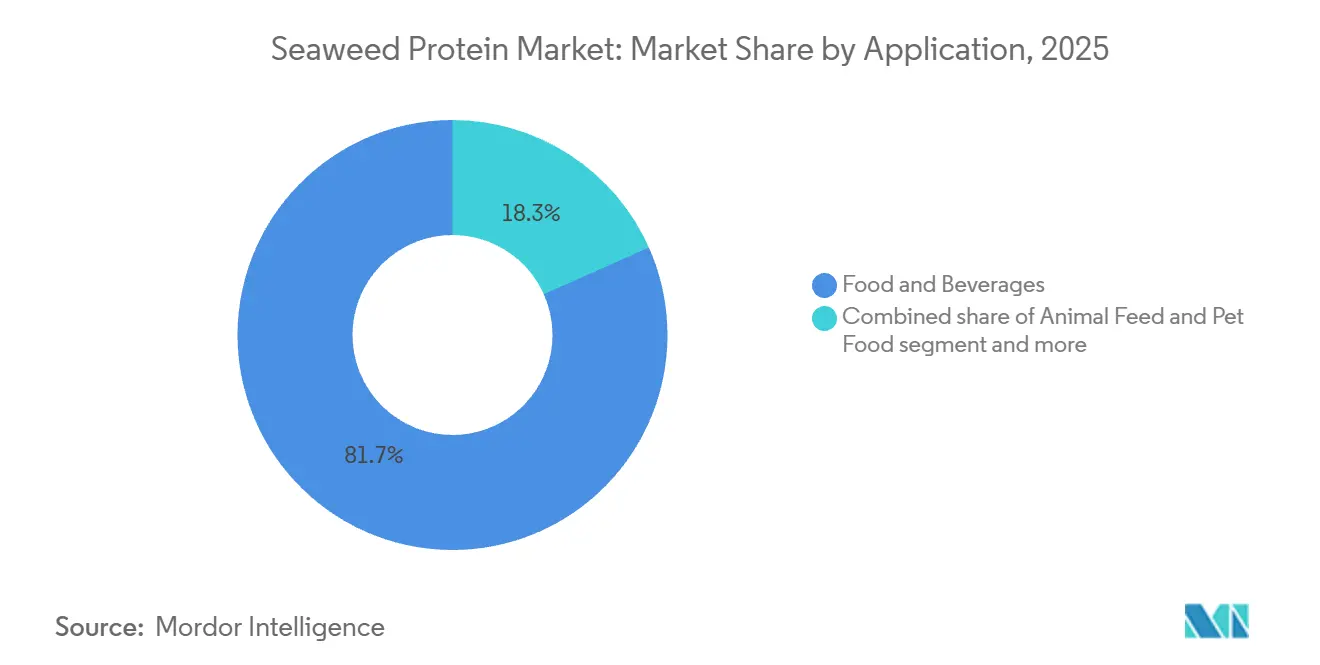

- 用途別では、食品・飲料が2025年の海藻タンパク質市場規模の81.67%のシェアを占めており、パーソナルケア・化粧品は2026年から2031年にかけてCAGR 12.98%を記録すると予測されています。

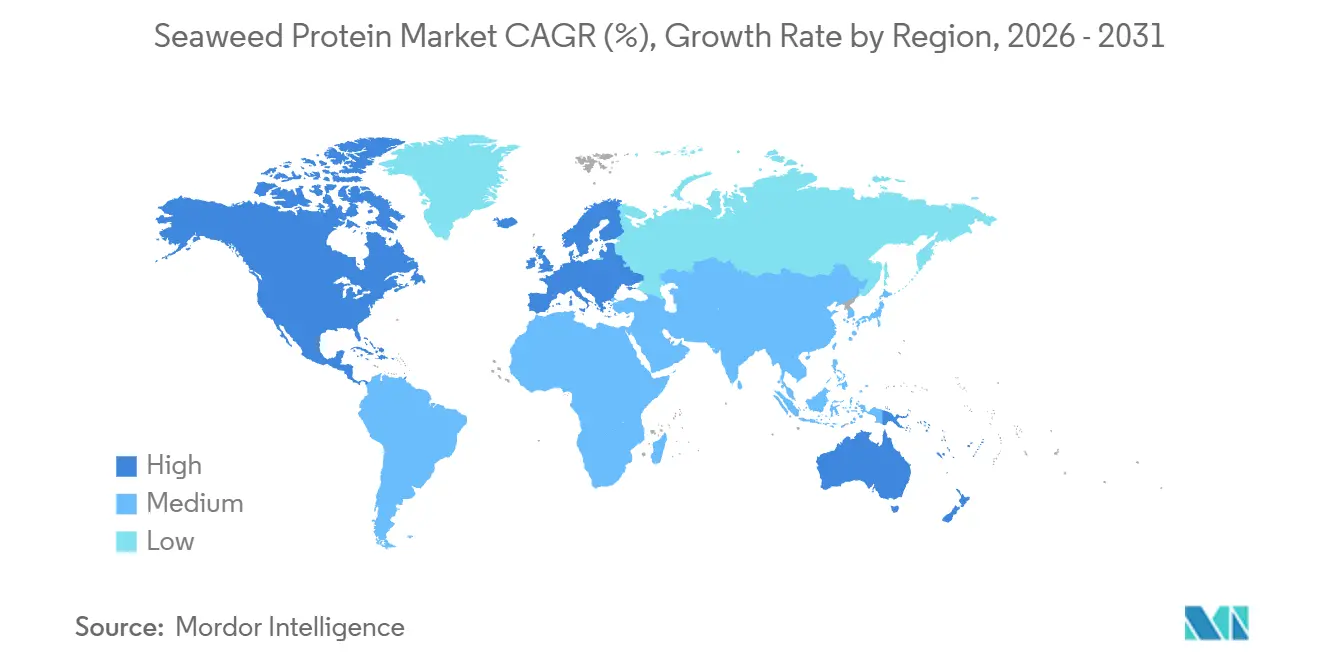

- 地域別では、アジア太平洋が2025年に61.55%のシェアでトップとなっており、北米は2026年から2031年にかけてCAGR 13.88%を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の海藻タンパク質市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抽出技術の進歩による海藻の収率と機能性の向上 | +2.1% | 北米と欧州での早期導入を伴うグローバル | 中期(2〜4年) |

| 利便性食品、健康飲料、加工製品における用途の拡大 | +2.8% | グローバル、北米とアジア太平洋で最も強い | 短期(2年以内) |

| 化粧品における生理活性・保湿特性のための天然成分へのシフト | +1.9% | 北米、欧州、アジア太平洋のプレミアムセグメント | 中期(2〜4年) |

| 栄養補給のための機能性食品・栄養補助食品における海藻の使用増加 | +1.7% | グローバル、北米と日本に集中 | 中期(2〜4年) |

| 免疫サポート、血糖調節、抗酸化物質を含む海藻の健康効果に対する認識の高まり | +1.5% | アジア太平洋がコア、北米と欧州へ拡大 | 長期(4年以上) |

| ビーガン、ベジタリアン、フレキシタリアン食による植物性タンパク質の需要増加 | +2.3% | 北米と欧州、都市部のアジア太平洋へ波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

抽出技術の進歩による海藻の収率と機能性の向上

超音波補助抽出および酵素補助抽出が従来の溶媒法に取って代わりつつあり、処理時間を4時間から90分に短縮し、多糖類の回収率を25〜40%向上させています。超音波・酵素複合プロトコル(20〜50 kHz、100〜500 W/cm²、15〜60分)は、熱加水分解よりも効果的に細胞壁を分解し、60℃以上で分解するフコキサンチンやフロロタンニンなどの熱感受性生理活性物質を保護します。2026年3月、Marine BiologicsはFDA GRAS認定を取得したAI設計の褐藻パウダー「SeaTex」を発売しました。これはカラギーナン、キサンタンガム、メチルセルロースに代わるもので、植物性肉の配合を簡素化します。インドネシアとベトナムの小規模加工業者は5万米ドル未満のモジュール式超音波ユニットを採用しており、スプレードライタワーの200万米ドルのコストをかけずに欧州の乳製品代替ブランド向けのプレミアムグレードのカラギーナン生産を可能にしています。このトレンドはサプライチェーンを分断し、酵素補助法の生理活性プロファイルに対抗できない従来の親水コロイドサプライヤーの価格決定力を低下させています。

利便性食品、健康飲料、加工製品における用途の拡大

海藻エキスは、配合者がなじみのある成分名を持つクリーンラベルの親水コロイドを求める中、ニッチな健康食品の棚から主流製品へと移行しています。紅藻由来のカラギーナンは、グアーガムやローカストビーンガムのようなざらついた食感なしにオーツミルクやアーモンドミルクのタンパク質を安定させ、2025年に北米で30億米ドルを超えた乳製品代替市場の成長を支えています。Aqua Theonは2025年5月に海藻エキスを使用した持続的エネルギーのためのOoMee機能性飲料を発売しました。この製品はSprouts、Raley's、Bristol Farmsを含む700店舗で6ヶ月間に10万ユニット以上を販売しました。褐藻由来のアルギン酸塩は、優れた凍結融解耐性により製パン・菓子製品の加工デンプンに取って代わりつつあり、穀物供給問題に直面している冷凍デザートメーカーに恩恵をもたらしています。クリーンラベルのトレンドと機能的メリットへの需要が、以前は合成安定剤を使用していた製品に海藻エキスを取り込む動きを促進しています。

化粧品における生理活性・保湿特性のための天然成分へのシフト

化粧品ブランドは、パラベンやシリコーンを避け、保湿とバリア修復のために海藻由来の活性成分をますます使用するようになっています。Macro OceansのBig Kelp Hydrationは、MS Clinical Researchの研究によって検証され、即時保湿効果が80%向上し、28日後に皮膚バリア機能が26%改善し、水分損失テストでヒアルロン酸を上回る結果を示しました。褐藻由来のフコイダンとフコキサンチンは、独立した皮膚科学研究所での8週間の試験で確認されたように、コラーゲンの分解を遅らせ、しわの深さを12〜18%低減します。2026年4月、Pure Ocean Algaeはアイルランドと英国でPalmaria palmataベースの栄養補助食品ラインを発売し、髪、爪、認知機能、ホルモンバランスをターゲットとし、2026年後半にEUとアジアへの展開を計画しています。生理活性海藻エキスへの需要は、消費者がその持続可能性と有効性を評価するにつれて高まっており、ブランドは石油由来の代替品より20〜30%高い価格を設定できるようになっています。

機能性食品・栄養補助食品における海藻の使用増加

微量栄養素とプレバイオティクス多糖類を豊富に含む海藻は、代謝の健康と腸内マイクロバイオームのサポートのための機能性食品における重要な成分となっています。褐藻由来のフコキサンチンは、脂肪組織の脱共役タンパク質1を活性化することでインスリン感受性を改善し、食後の血糖スパイクを低減します。ヒト試験では、12週間で空腹時血糖が8〜12%低下することが示されています。フコイダンはナチュラルキラー細胞活性とインターフェロンガンマ産生を高めることで免疫力を強化し、2024年と2025年に発売される免疫サポートサプリメントで人気を博しています。Pure Ocean AlgaeのPalmaria palmataサプリメントは、生体利用可能なヨウ素、鉄、ビタミンBを提供し、合成サプリメントの一般的な副作用を引き起こすことなくビーガンやベジタリアンの栄養不足に対処します。配合者は海藻エキスをアダプトゲンやノートロピクスと組み合わせて、魚油やコラーゲンの植物性代替品を求めるフレキシタリアン消費者向けのマルチベネフィットブレンドを作成しています。機能性食品セクターは、厳格な医薬品規制なしに構造・機能の主張が可能なため、従来のサプリメントよりも速く成長しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動による作物不作からのサプライチェーンの不安定性 | -1.8% | アジア太平洋がコア、特にフィリピン、インドネシア、日本 | 短期(2年以内) |

| 規制・基準の障壁 | -0.9% | グローバル、欧州と北米に集中 | 中期(2〜4年) |

| 高い生産・加工コスト | -1.2% | グローバル、途上国の小規模事業者で最も深刻 | 中期(2〜4年) |

| 高いヨウ素・重金属含有量のコンプライアンスコスト | -1.0% | 欧州と北米、輸出志向のアジア太平洋へ波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

気候変動による作物不作からのサプライチェーンの不安定性

極端な気象と海水温の上昇が熱帯・温帯地域の海藻養殖を混乱させており、買い手は複数の場所から調達し、より高いコストに直面しています。2024年と2025年、フィリピンは北部サマールや中部ビサヤなどの地域で深刻なアイスアイス病の発生に直面し、温暖化した海によって引き起こされた細菌感染によりKappaphycusとEucheuma種で最大90%の作物損失が生じました[1]出典:国連食糧農業機関、「世界漁業・養殖業の現状2024年」、FAO.ORG。日本の水産研究・教育機構は、2030年までに北緯39度以南で養殖されるワカメ(Undaria pinnatifida)がRCP8.5温暖化シナリオ下で葉長が50%減少する可能性があると予測しています。農家は北方への移動または熱耐性品種の使用が必要になる可能性がありますが、これらは1トンあたりのアルギン酸塩収率が20%低下します。台風パンフォーンとオデットはビサヤ地方の1万5,000ヘクタールの海藻養殖場を破壊し、小規模農家に6〜9ヶ月の収益損失をもたらし、最大18ヶ月間カラギーナンのサプライチェーンを混乱させました。加工業者は現在60〜90日分の原材料を備蓄し、異なる地域の農場と契約していますが、これらの措置はコストを5〜8%増加させ、中堅コンバーターのマージンを圧迫しています。

高い生産・加工コスト

海藻抽出は、特に医薬品グレードの純度を目指す場合、費用がかかりエネルギー集約的です。超音波抽出機、酵素反応器、スプレードライタワーなどの設備の設置には150万〜300万米ドルのコストがかかり、世界のKappaphycusとEucheuma生産量の60〜70%を担うインドネシア、フィリピン、タンザニアの小規模農家協同組合にとって課題となっています。海藻を水分80%から12%に乾燥させることは加工コストの20〜30%を占め、オフグリッド地域での変動するディーゼルおよび電力価格が1キログラムあたり0.40〜0.60米ドルを追加します。欧州食品安全機関の2024年の食品グレード海藻エキスに対するカドミウム上限0.3 mg/kgは、加工業者がイオン交換精製ラインを追加することを要求し、1キログラムあたり0.15〜0.25米ドルのコスト増加をもたらし、小規模事業者のプレミアム輸出市場へのアクセスを制限しています[2]出典:欧州食品安全機関、「海藻成分のカドミウム上限」、EFSA.EUROPA.EU。アジア太平洋の農場では収穫・洗浄の労働力がコストの15〜25%を占めており、日本と韓国の高齢化する人口が賃金を年間8〜12%押し上げています。これらのコスト上昇は、複数の製品と地域にわたって投資を分散できる垂直統合プレーヤーを中心に業界を集約させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:紅藻が加工インフラを通じて市場を支配

2025年、紅藻は乳製品代替品や肉代替品の安定化におけるカラギーナンの不可欠な役割に牽引され、市場の44.81%を占めました。KappaphycusとEucheuma種はフィリピン、インドネシア、タンザニアでの養殖が主流で、食品向けに独自のゲル化・安定化特性を持つカッパ、イオタ、ラムダカラギーナンを生産しています。2026年4月、Pure Ocean AlgaeはPalmaria palmataから栄養補助食品ラインを発売し、アイルランドと英国で髪、爪、認知機能、ホルモン健康をターゲットとし、2026年後半にEUとアジアへの展開を計画しています。紅藻の豊富なヨウ素、鉄、ビタミンB含有量はビーガンサプリメントにとって重要ですが、ヨウ素の変動性は安全なレベルを確保するための厳格な検査を必要とします。褐藻には、ワカメ、マコンブ、アスコフィラム・ノドサムが含まれ、医薬品、化粧品、農業向けのアルギン酸塩、フコイダン、フコキサンチンを提供します。2024年10月、Acadian SeaplantsはBASFとパートナーシップを結び、アスコフィラムベースのバイオスティミュラントを流通させました。

緑藻は、ウルバとクロレラの20〜30%のタンパク質含有量と汚染リスクを低減する閉鎖系培養への適合性に牽引され、2026年から2031年にかけてCAGR 12.67%で成長すると予測されています。ウルバは最適条件下で7〜10日ごとにバイオマスを倍増させ、養殖栄養素をリサイクルするシステムでの通年生産を可能にし、環境意識の高いブランドに訴求しています。完全なアミノ酸プロファイルと高いクロロフィル含有量を持つクロレラは、機能性飲料や美容サプリメントで人気があり、その緑色は植物性の真正性を象徴しています。緑藻の低いヨウ素レベルは、EUや日本などの厳格な市場での規制コンプライアンスを簡素化します。成長は、モジュール式フォトバイオリアクターが資本コストを年間15〜20%削減するにつれてコストパリティに近づく中、閉鎖系培養を外洋養殖コストに匹敵するまでスケールアップできるかどうかにかかっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:食品が市場を支配、パーソナルケアは生理活性イノベーションで急成長

2025年、食品・飲料は乳製品代替品、肉類似品、菓子類におけるカラギーナンとアルギン酸塩の役割に牽引され、市場需要の81.67%を占めました。Marine Biologicsは2026年3月にSeaTexを発売しました。これはFDA GRAS承認を取得した植物性肉の合成親水コロイドに代わる褐藻パウダーです。カラギーナンはオーツミルクやアーモンドミルクの滑らかな食感を確保し、グアーガムのざらついた感触を避けており、2025年に北米の乳製品代替品の売上が30億米ドルを超えました。アルギン酸塩の凍結融解安定性は冷凍デザートや製パン用フィリングにとって重要で、コールドチェーン流通中の離水を防ぎ食感を維持します。Aqua TheonのOoMee機能性飲料は2025年5月に海藻エキスを使用して発売され、700店舗で6ヶ月間に10万ユニット以上を販売し、海藻ベース製品への消費者の関心の高まりを反映しています。動物用飼料・ペットフードでは、海藻のプレバイオティクス多糖類とミネラルが腸の健康と被毛の質を改善します。

2026年から2031年にかけて、パーソナルケア・化粧品は海藻生理活性物質の保湿、バリア修復、抗老化効果に牽引され、CAGR 12.98%で成長すると予測されています。Macro OceansのBig Kelp Hydration製品は、MS Clinical Researchの研究で保湿効果が80%向上し、皮膚バリア機能が26%改善し、水分損失テストでヒアルロン酸を上回りました。褐藻由来のフコイダンとフコキサンチンは8週間でコラーゲンの分解を遅らせ、しわの深さを12〜18%低減します。合成添加物を含まない測定可能な効果を持つ生理活性成分へのシフトは、石油由来の代替品に対して20〜30%の価格プレミアムを支えています。海藻エキスと海洋の持続可能性との結びつきは、クリーンビューティーの消費者に訴求し、ブランドがセフォラやウルタなどの小売業者でプレミアムな棚位置を確保するのに役立っています。ただし、サプライチェーンの分断と生理活性濃度の不一致は依然として課題であり、垂直統合型生産者は管理された培養と標準化された抽出方法でこれに対処しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2021年、アジア太平洋は世界の海藻収益の61.55%を占め、中国の2,310万トンの生産量(東アジアの生産量の90%を占める)によって牽引されました。このうち1,200万トンがアルギン酸塩とマンニトール抽出に使用されました。日本はワカメ(Undaria pinnatifida)を5万トン、アマノリ(Pyropia)種を20万1,000トン生産していますが、農家の高齢化と沿岸養殖場の縮小により海藻の80%を輸入しています。韓国はマコンブ(Saccharina)を59万6,000トン、アマノリ(Pyropia)を53万3,000トン、ワカメ(Undaria)を56万7,000トン収穫し、その60〜70%が5億米ドル規模のアワビ養殖産業の飼料として使用されています。2026年1月、青島Bright Moonは医薬品・食品グレード製品の効率と純度を向上させるためのマンニトール抽出プロジェクトを開始しました。この地域の優位性は、その専門知識、有利な海洋条件、強固なバリューチェーンによるものです。ただし、フィリピンのアイスアイス病や日本の海水温上昇などの気候問題がサプライを混乱させ、コストを上昇させています。

北米は、クリーンラベルのトレンド、FDA GRAS承認、植物性製品への需要増加に牽引され、2026年から2031年にかけてCAGR 13.88%で成長すると予測されています。Marine BiologicsはFDA GRAS認定とAI設計成分を特徴とするSeaTexを2026年3月に発売しました。Acadian SeaplantsはCornwallis Park施設を10万平方フィート拡張し、CAD 199万の投資とCAD 49万8,000のリベートで12ヶ月以内に生産能力を倍増させました。Macro Oceansは7,500万米ドルを調達し、2024年10月にEverything Seaweedを買収してBig Kelp Hydration化粧品をスケールアップし、機能性食品に参入しました。国内養殖の限界により北米はカナダ、アイスランド、チリから海藻を輸入せざるを得ませんが、養殖・廃水栄養素をリサイクルする陸上システムへの投資がこれに対処しています。欧州では、2024年のカドミウム上限0.3 mg/kg乾燥重量を含む欧州食品安全機関の厳格な規制が、精製能力を持つ加工業者を中心に市場を集約させています。南米、中東、アフリカは新興市場であり、チリはアルギン酸塩生産者にサプライし、タンザニアはKappaphycusをアジアに輸出しています。

欧州のタンパク質市場は、2024年2月にタンパク質ベースの食品用途向けに20種以上の藻類種を承認した新規食品ステータスカタログの恩恵を受けており、業界の規制コストを1,000万ユーロ削減しました。2025年2月に発効した欧州食品安全機関の更新されたガイダンスは、安全基準を維持しながらタンパク質製品の承認を合理化しています。OCEANIUMはスコットランドで革新的なタンパク質抽出プロセスのために260万米ドルを確保しました。ノルウェーの研究は、最適条件下での海藻タンパク質生産がブラジル産大豆タンパク質に対して環境上の優位性を持つことを示しています。

競合環境

集中度スコアが10点中4点であることから、海藻タンパク質市場は断片化した競争を示しており、バリューチェーン全体にわたる潜在的な統合機会と多様な戦略的動きを示唆しています。AlgaeCore Technologiesのような確立したプレーヤーはこのトレンドを体現しており、スピルリナベースのサーモン代替品の生産において特に顕著な、培養・加工から流通に至る垂直統合戦略を採用しています。

技術的差別化は重要な競争優位性として際立っています。企業はAIと予測モデリングを活用して海藻固有の化学的変動性に対処しており、Provectus Algaeはモジュール式バイオ製造プラットフォームを推進し、一貫した品質を確保しています。さらに、研究機関や政府機関との戦略的提携を構築することで、競争上の立場をさらに強化しています。

従来の食品用途を超えて、バイオプラスチック、医薬品、先端材料における海藻タンパク質への関心が高まっており、これらのセクターではその独自の特性がプレミアム価格を生み出しています。市場のダイナミズムの証として、新興の破壊的プレーヤーが革新的な加工技術を活用してニッチセグメントを開拓しています。一方、抽出・培養方法における特許活動の活発化は技術的優位性をめぐる競争を示しており、企業は加工効率と製品品質における独自の優位性を競い合っています。

海藻タンパク質産業のリーダー企業

Sushil Corporation

Central Pharma

MYCSA Ag, Inc.

Swaroop Agrochemical Industries

Qingdao Hiwoss Seaweed Biotechnology Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Marine Biologicsは、植物性肉の配合においてカラギーナン、キサンタンガム、メチルセルロースに代わるAI駆動の成分設計によって開発された褐藻パウダー「SeaTex」を商業化しました。この製品はFDA GRAS認定を取得しており、押出成形および成形用途での食感と口当たりを維持しながら成分リストを簡素化します。

- 2026年1月:SeaForester GroupはSeaForesterとSeaweed Solutionsの合併を完了し、沖合ケルプ養殖と炭素隔離プロジェクトをスケールアップするための資本調達を開始しました。統合された事業体は2025年10月にWWFとSchmidt Marineから190万米ドルを調達し、2025年12月にKSATとKongsberg Discoveryとパートナーシップを結んで農場管理のための衛星モニタリングを展開しました。

- 2025年7月:Provectus Algaeはシリーズ A資金調達で1,010万米ドルとオーストラリア政府助成金250万米ドルを確保し、屋内Asparagopsis培養システムをスケールアップしました。この投資は、家畜のメタン削減のための「Surf 'n' Turf」飼料添加物を生産するモジュール式バイオ製造プラットフォームを支援し、オーストラリア市場とその先での大幅な生産増加を目指しています。

- 2025年4月:Marine Biologicsは予測モデリングと人工知能を使用して海藻を機能性食品成分に加工し、一貫した製品品質を確保しています。

世界の海藻タンパク質市場レポートの範囲

| 紅藻 |

| 褐藻 |

| 緑藻 |

| 食品・飲料 | 製パン・菓子 |

| 肉類似品 | |

| 乳製品代替品 | |

| その他 | |

| 動物用飼料・ペットフード | |

| パーソナルケア・化粧品 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 原料別 | 紅藻 | |

| 褐藻 | ||

| 緑藻 | ||

| 用途別 | 食品・飲料 | 製パン・菓子 |

| 肉類似品 | ||

| 乳製品代替品 | ||

| その他 | ||

| 動物用飼料・ペットフード | ||

| パーソナルケア・化粧品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに海藻エキス市場はどのくらいの規模になるか?

海藻エキス市場規模は2031年までに14億8,000万米ドルに達し、2026年から2031年にかけてCAGR 12.02%で拡大すると予測されています。

最も速く成長している原料セグメントはどれか?

ウルバとクロレラを中心とする緑藻は、植物性タンパク質濃縮物への需要に牽引され、2031年までにCAGR 12.67%を記録すると予測されています。

現在の海藻エキスの最大の用途は何か?

食品・飲料は2025年の需要の81.67%を占め、乳製品代替品や肉類似品におけるカラギーナンとアルギン酸塩の採用によって支えられています。

最も高い成長率を記録する地域はどこか?

北米はFDA GRAS承認とクリーンラベルのトレンドが主流の食料品への浸透を加速させる中、2031年までにCAGR 13.88%で成長すると予測されています。

最終更新日: