レンズ豆タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 132.92 百万米ドル |

| 市場規模 (2031) | 192.16 百万米ドル |

| 成長率 (2026 - 2031) | 7.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレンズ豆タンパク質市場分析

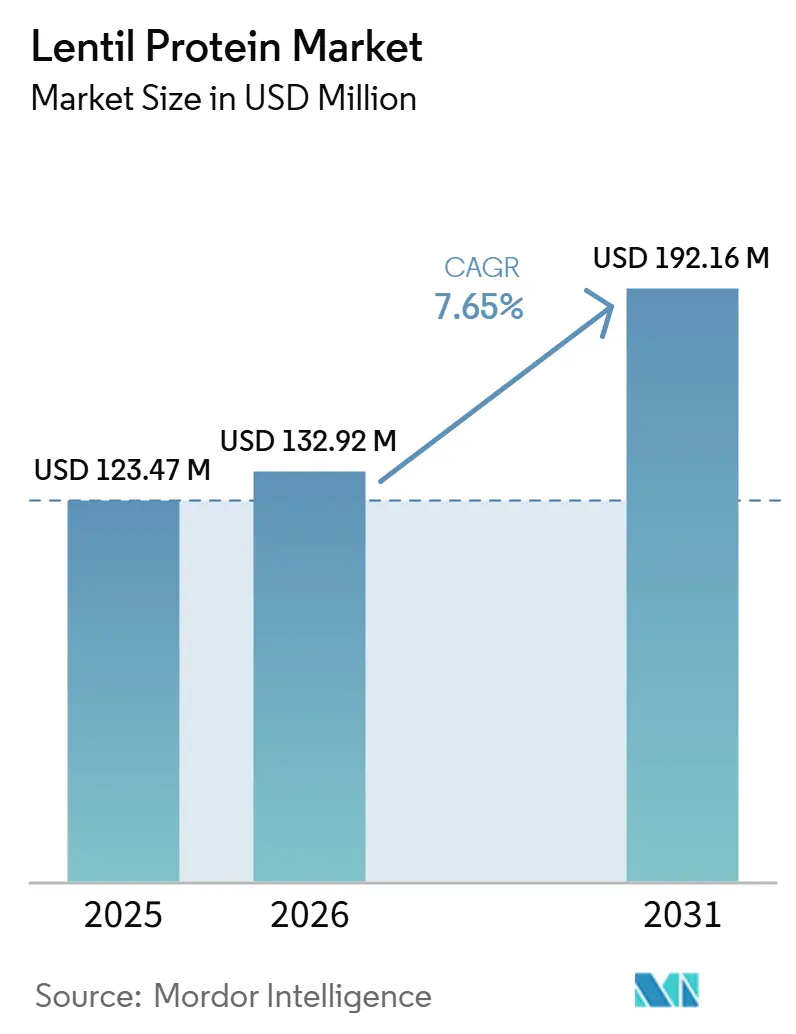

世界のレンズ豆タンパク質市場は、植物由来で持続可能かつ栄養豊富なタンパク質代替品に対する需要の高まりを背景に、安定した成長を続けています。市場規模は2025年に1億2,347万USDと評価され、2026年には1億3,292万USDに成長し、2031年までに1億9,216万USDに達すると予測されており、2026年から2031年にかけてCAGR7.65%で推移する見込みです。この成長は主に、植物性食事の採用拡大、アレルゲンフリーおよびクリーンラベル原材料への需要増加、そして動物性タンパク質と比較して環境負荷が大幅に低いレンズ豆タンパク質の優れた持続可能性プロファイルに起因しています。さらに、加工・抽出技術の進歩により、レンズ豆タンパク質の機能的性能、風味、一貫性が向上し、大規模な商業用途への適合性が高まっています。

主要レポートのポイント

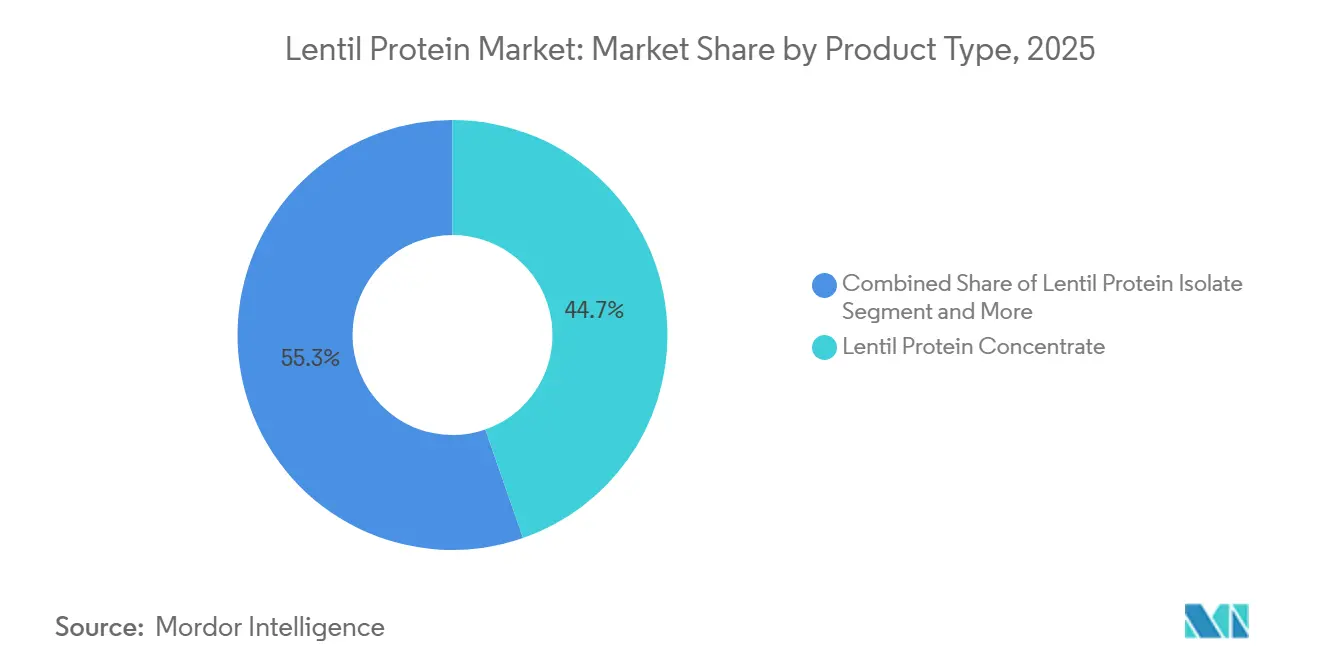

- 製品タイプ別では、レンズ豆タンパク質濃縮物が2025年の収益の44.68%を占め、レンズ豆タンパク質分離物は2031年にかけてCAGR7.89%で成長すると予測されています。

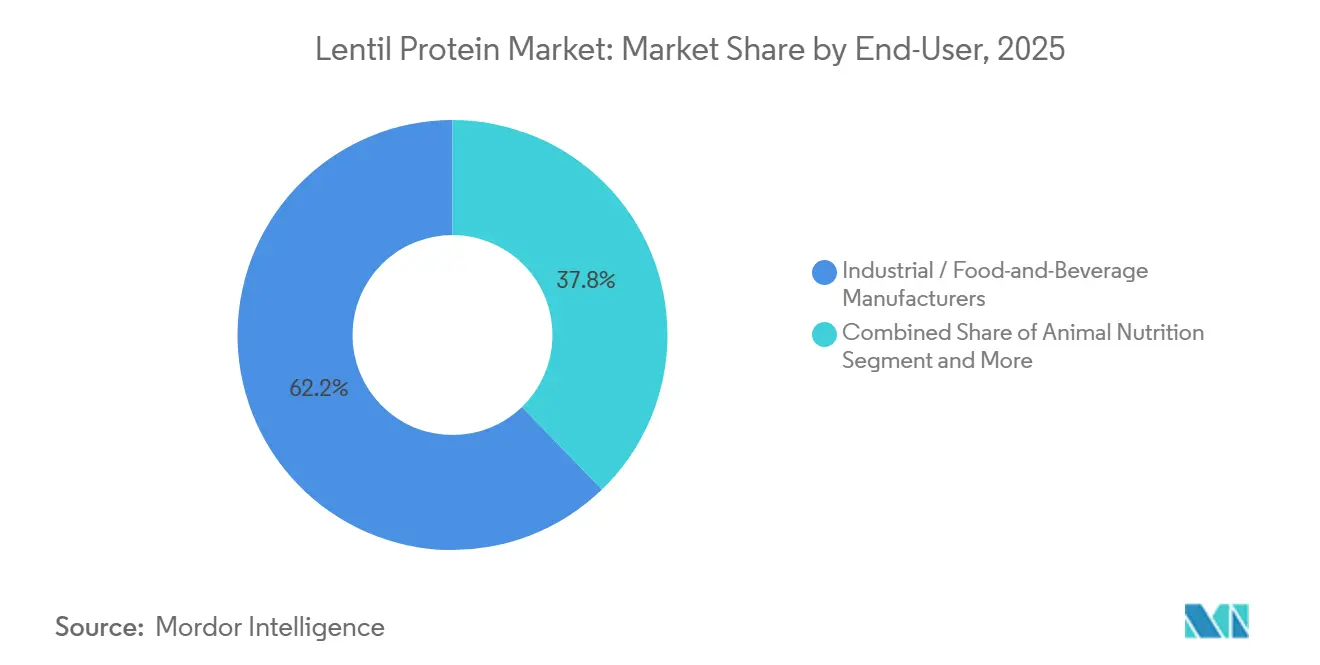

- エンドユーザー別では、産業用・食品・飲料メーカーが2025年のレンズ豆タンパク質市場シェアの62.23%を占め、動物栄養は2031年にかけてCAGR7.95%で最も速い成長が見込まれています。

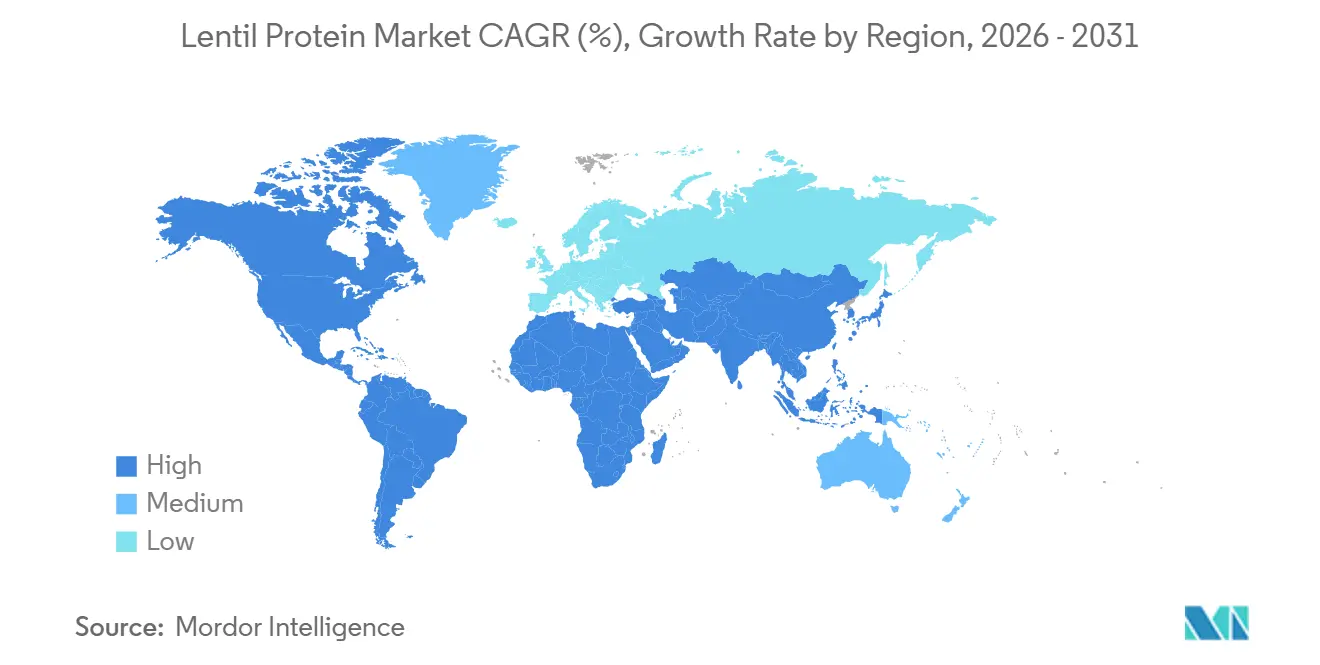

- 地域別では、北米が2025年の収益の34.12%を占めてトップを維持し、アジア太平洋は2026年から2031年にかけてCAGR8.45%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のレンズ豆タンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性食事の採用拡大 | +1.8% | 北米と欧州に集中した世界規模 | 中期(2〜4年) |

| アレルゲンフリータンパク質への需要増加 | +1.2% | 北米と欧州、アジア太平洋への波及 | 短期(2年以内) |

| 持続可能性と低い環境負荷 | +1.5% | 世界規模、欧州で規制圧力が最も強い | 長期(4年以上) |

| 有機および従来型レンズ豆タンパク質への需要増加 | +0.9% | 北米と欧州のプレミアムセグメント | 中期(2〜4年) |

| 加工技術の進歩 | +0.8% | 世界規模、北米と欧州の研究開発(R&D)拠点が主導 | 長期(4年以上) |

| 機能性食品・飲料用途の急増 | +1.3% | 世界規模、アジア太平洋での普及が最も速い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物性食事の採用拡大

植物性食事の採用拡大は、健康、持続可能性、倫理的配慮に対する消費者の嗜好によって推進されています。この変化は、食品メーカーが変化する食事ニーズに応えるため、レンズ豆タンパク質などの代替タンパク質を製品に取り込む動きを促しています。Good Food Instituteによると、2025年には米国の世帯の60%が植物性食品を購入しており、植物性消費の主流化が裏付けられています[1]出典:Good Food Institute、「植物性食品産業は進化している」、gfi.org。このトレンドは、大豆やエンドウ豆などの従来の選択肢を超えた、多様で機能的な植物性タンパク質源への需要を高めています。レンズ豆タンパク質は、その栄養上の利点とクリーンラベルの特性から、有望な代替品として台頭しています。消費者が植物性食事における多様性と革新性を求める中、食品メーカーは栄養面と配合面の両方で優位性を持つ新興タンパク質を含む原材料ポートフォリオを拡大しています。

アレルゲンフリータンパク質への需要増加

アレルゲンフリータンパク質への需要増加は、世界のレンズ豆タンパク質市場を牽引する主要な要因です。消費者は、乳製品、大豆、グルテンなどの一般的なアレルゲンを含まない食事の選択肢をますます求めています。レンズ豆タンパク質は、多くの従来のタンパク質源と比較して天然の低アレルゲン性を持つため、アレルギーや食事制限への対応を求める消費者やメーカーの間で人気が高まっています。疾病管理予防センター(CDC)によると、2024年には米国の成人の31.7%が季節性アレルギー、湿疹、または食物アレルギーと診断されており、アレルギー疾患の有病率の増加が浮き彫りになっています[2]出典:疾病管理予防センター、「成人におけるアレルギー疾患の診断」、cdc.gov。このトレンドは、食品メーカーがアレルゲンフレンドリーな原材料を使用して製品を再配合する動きを促し、信頼性の高い植物性代替品としてのレンズ豆タンパク質の採用を増加させています。

持続可能性と低い環境負荷

レンズ豆タンパク質の持続可能性と最小限の環境負荷は、メーカーと消費者の双方が環境に配慮したタンパク質源にますます注目する中、市場成長を牽引する主要な要因となっています。レンズ豆タンパク質の生産は、動物性タンパク質と比較して温室効果ガスの排出量が大幅に少なく、持続可能な食料システムへの移行における実行可能な代替品として位置づけられています。ライフサイクルベースでは、レンズ豆タンパク質はタンパク質1キログラムあたり約1kgのCO₂換算量を排出しており、これは牛肉タンパク質(1キログラムあたり約50kgのCO₂換算量を排出)と比較して98%の削減となります。この顕著な環境上の利点は、食品メーカーが企業の持続可能性目標や炭素削減目標に沿った植物性タンパク質ポートフォリオへの移行を促しています。さらに、食事の選択が環境に与える影響に対する消費者の意識の高まりが、品質や機能性を損なうことなく持続可能で栄養価の高い選択肢を提供するレンズ豆タンパク質の採用を加速させています。

有機および従来型レンズ豆タンパク質への需要増加

有機および従来型レンズ豆タンパク質の双方への需要が増加しており、これは多様な消費者および産業ニーズに対応する多様な調達オプションへの必要性によって推進されています。有機レンズ豆タンパク質は、化学物質不使用、非遺伝子組み換え、持続可能な栽培原材料を優先する健康志向の消費者の間で人気が高まっており、クリーンラベルおよびプレミアム製品の嗜好と一致しています。一方、従来型レンズ豆タンパク質は、そのコスト効率、大規模な入手可能性、安定した供給により、大量市場向け生産および産業用途に適しているため、引き続き強い需要があります。この二重の需要構造により、メーカーはプレミアム有機製品ラインからコスト効率の高い大量生産品まで、複数の消費者セグメントに対応することができ、市場全体のリーチを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 異味・風味の課題 | -0.60% | 世界規模、北米と欧州で最も顕著 | 短期(2年以内) |

| 消費者認知度の低さ | -0.40% | アジア太平洋、中東・アフリカ、南米の新興市場 | 中期(2〜4年) |

| 確立された植物性タンパク質との競合 | -0.70% | 世界規模、北米と欧州で最も強い | 中期(2〜4年) |

| サプライチェーンと加工の複雑さ | -0.50% | 新興市場、北米での季節的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

異味・風味の課題

レンズ豆タンパク質に関連する異味・風味の問題は、感覚的特性が製品受容に影響を与える重要な要因であるため、世界のレンズ豆タンパク質市場における重大な抑制要因となっています。レンズ豆タンパク質は一般的に豆臭い、土臭い、またはわずかに苦い風味プロファイルを示し、特に風味の中立性が重要な用途においてマスキングが困難な場合があります。これらの感覚的な制限は、クリーンな風味と滑らかな口当たりを必要とする製品での使用を大幅に制限し、進化する消費者の期待に応えようとするメーカーに相当な課題をもたらす可能性があります。さらに、これらの風味の懸念に対処するには、追加の加工工程、風味マスキング剤の使用、または他の原材料とのブレンドが必要となることが多く、配合の複雑さの増大、生産コストの上昇、製品開発スケジュールの遅延につながる可能性があります。

消費者認知度の低さ

消費者認知度の低さは、世界のレンズ豆タンパク質市場における重大な抑制要因となっています。エンドウ豆や大豆などのより確立された植物性タンパク質と比較して、レンズ豆タンパク質は比較的認知度が低い状況です。レンズ豆は全粒食品として一般的に消費されていますが、その加工されたタンパク質形態は主流の消費者に広く理解・認知されておらず、包装・配合製品への採用を妨げる可能性があります。この認知度の低さは消費者主導の需要を低下させ、メーカーがレンズ豆タンパク質を好ましい原材料として位置づけることを困難にしています。さらに、競合タンパク質と比較して、レンズ豆タンパク質に対する強力なマーケティングおよびブランディング活動が不足していることが、小売・フードサービスチャネルでの認知度を制限しています。消費者は知名度が高く信頼できるタンパク質源を好む傾向があり、新しいまたはあまり宣伝されていない代替品にとって課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:濃縮物が規模を維持しながら分離物が加速

レンズ豆タンパク質濃縮物セグメントは、2025年の世界のレンズ豆タンパク質市場シェアの44.68%を占めると予測されており、コスト効率、栄養価、加工効率のバランスによって推進されています。濃縮物は、より精製されたバリアントと比較して集中的な加工が少なく、レンズ豆の天然成分をより多く保持しながら生産の複雑さを軽減します。これは、最小限の加工とクリーンラベル原材料に対する消費者の嗜好の高まりと一致しています。これらの特性により、メーカーは競争力のある価格を維持しながら生産を拡大することができ、採用を促進しています。さらに、レンズ豆タンパク質濃縮物は、微量栄養素を保持しながら一貫したタンパク質含有量を提供し、栄養バランスの取れた植物性タンパク質オプションとして位置づけられています。

レンズ豆タンパク質分離物セグメントは、進化する配合および栄養要件を満たす高純度・高タンパク質の植物性原材料への需要の高まりにより、2031年にかけてCAGR7.89%で成長すると予測されています。分離物は炭水化物と脂肪を削減しながら大幅に高いタンパク質含有量を提供し、タンパク質強化と栄養精度に注力するメーカーに理想的です。この高い純度は、タンパク質密度の高い配合への嗜好の高まりと一致し、厳格な多量栄養素管理を必要とする製品の開発を支援します。さらに、レンズ豆タンパク質分離物は、溶解性、乳化性、分散性の向上を含む機能的性能の強化を提供し、高度な食品加工システムや複雑な配合との適合性を高めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:動物栄養が食品用途を上回る

産業用・食品・飲料メーカーセグメントは、2025年の世界のレンズ豆タンパク質市場シェアの62.23%を占めると予測されており、市場成長の主要な牽引役となっています。これは、大規模な調達能力と加工食品システムへの原材料統合における重要な役割に起因しています。これらのメーカーは高い生産量で操業しており、一貫性があり、拡張可能で、コスト効率の高いタンパク質原材料を必要としています。レンズ豆タンパク質はこれらの要件を満たしており、産業用途に適した選択肢となっています。さらに、このセグメントは植物性再配合戦略への高まるトレンドから恩恵を受けており、企業は進化する製品ポジショニングおよびラベリング基準に合わせるため、従来のタンパク質源を植物由来の代替品に置き換えるか補完する動きを強めています。

動物栄養セグメントは、飼料産業が持続可能な植物性タンパク質代替品へとシフトする中、2031年にかけてCAGR7.95%で成長すると予測されており、注目を集めています。この移行は、魚粉や大豆粕などの従来の原料への依存を減らすことを目的としています。レンズ豆タンパク質は、バランスの取れたアミノ酸プロファイル、消化性、植物由来の起源により、飼料効率と栄養品質の向上に向けた取り組みを支援する好ましい選択肢となっています。飼料メーカーが原材料の多様化とサプライチェーンの強靭性に注力する中、レンズ豆タンパク質は現代の飼料配合への組み込みに向けた信頼性の高い代替品を提供しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の世界のレンズ豆タンパク質市場シェアの34.12%を占めると予測されており、確立された植物性タンパク質エコシステム、高度な加工インフラ、強力なイノベーション能力によりリーダーシップを維持しています。この地域は、タンパク質抽出、分画技術、クリーンラベル原材料開発に積極的に投資する原材料メーカーと食品技術企業の高い集積から恩恵を受けています。さらに、特に米国やカナダ(カナダは世界最大のレンズ豆生産国の一つ)などの国々における成熟したサプライチェーンの存在が、原材料の入手可能性と供給の安定性を確保しています。この統合されたエコシステムは、効率的な大規模生産と継続的な製品革新を支援し、市場における北米の支配的な地位を強化しています。

アジア太平洋は最も成長の速い地域として台頭しており、2031年にかけてCAGR8.45%が予測されています。この成長は、強力な農業生産、加工能力の向上、植物性タンパク質原材料の採用拡大によって推進されています。インドなどの国々は、堅固な国内生産に支えられ、重要な役割を果たしています。農業・農民福祉省によると、インドは2024年のラビ季節に約180万メートルトンのレンズ豆を生産し、タンパク質抽出のための安定した原材料基盤を確保しています[3]出典:農業・農民福祉省、「インドにおけるラビ季節のレンズ豆生産量」、agriwelfare.gov.in。この地域では、食品加工インフラと原材料標準化への投資も増加しており、メーカーが生産を拡大し製品品質を向上させることを可能にしています。地域プレーヤーが加工技術を強化し、レンズ豆タンパク質を産業用途に統合するにつれ、アジア太平洋は世界市場における主要な成長拠点となっています。

欧州は、南米および中東・アフリカとともに、規制支援、持続可能性への取り組み、植物性原材料エコシステムの段階的な拡大に牽引され、レンズ豆タンパク質市場において着実な発展を遂げています。欧州では、クリーンラベル原材料、透明性、持続可能な調達を促進する厳格な規制枠組みが、メーカーにレンズ豆タンパク質などの植物性タンパク質の採用を促しています。一方、南米および中東・アフリカは、農業慣行の改善、代替タンパク質への認識向上、食品加工能力への投資から恩恵を受けています。これらの地域は比較的初期段階にありますが、継続的なイノベーションにより、世界のレンズ豆タンパク質市場における地位が徐々に強化されると期待されています。

競合状況

世界のレンズ豆タンパク質市場は中程度に分散しており、確立された原材料企業と新興の植物性タンパク質専門企業が品質、機能性、イノベーションで競合しています。AGT Food and Ingredients、Roquette Frères、Ingredion Inc.、Puris Foods、Avena Foods Limitedなどの主要プレーヤーは、堅固な原材料調達ネットワーク、加工の専門知識、グローバルな流通能力に支えられ、重要な地位を占めています。これらの企業は植物性タンパク質ポートフォリオを積極的に拡大しており、レンズ豆タンパク質はエンドウ豆やその他のマメ科植物タンパク質と並ぶ補完的な選択肢として機能しています。

市場競争は主に、製品品質、機能的性能、タンパク質抽出・分画技術の進歩によって推進されています。主要企業は、溶解性、風味の中立性、一貫性などの課題に対処するため、研究開発に投資しています。生産能力の拡大、食品メーカーとのパートナーシップ、マメ科植物調達への垂直統合などの戦略的取り組みが、競争力学を形成しています。さらに、クリーンラベルのポジショニングと持続可能性の実績が重要な差別化要因となり、産業バイヤーの購買決定に影響を与えています。

市場では、特化した加工技術と地域調達の優位性を活用する地域・ニッチプレーヤーの参入も見られ、グローバルおよび地域レベルの双方で競争が激化しています。大手多国籍企業が規模の経済と確立された顧客関係から恩恵を受ける一方、中小企業はイノベーションとカスタマイズされた原材料ソリューションで競争しています。規模と専門性のこのバランスが市場の中程度の分散を維持すると予想されます。植物性タンパク質技術の継続的な進歩と代替タンパク質への需要の高まりが、競合状況を再形成し続けると見込まれます。

レンズ豆タンパク質産業リーダー

AGT Food and Ingredients

Roquette Frères

Ingredion Inc.

Puris Foods

Avena Foods Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ECO Proteinは、従来の植物性および乳製品タンパク質に代わる、クリーンで持続可能かつ栄養価の高い代替品として、ウォーターレンズ豆(ウキクサ)タンパク質パウダーを発売しました。ウォーターレンズ豆は、従来のタンパク質作物と比較して最大10倍少ない土地と水を必要とし、農地を必要とせず水上で直接成長します。

- 2025年4月:機能性原材料メーカーのBENEOは、1年半の建設期間を経て、初のマメ科植物加工工場を開設しました。この開設は約5,000万EURの投資を表しています。

- 2024年9月:フランスの植物性原材料企業Ingood by Olgaは、クリーンラベルで卵不使用のベーカリーおよびパティスリー用途向けに設計された発酵レンズ豆パウダーLENGOODを発売しました。この製品はフランス産グリーンレンズ豆から製造され、天然の溶剤不使用発酵プロセスを経ています。

世界のレンズ豆タンパク質市場レポートの調査範囲

レンズ豆タンパク質はレンズ豆から抽出され、中立的な風味と滑らかな機能性を持つ植物性タンパク質の濃縮源を提供します。レンズ豆タンパク質市場は、製品タイプ、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場はレンズ豆タンパク質分離物、レンズ豆タンパク質濃縮物、レンズ豆タンパク質粉末、テクスチャード・レンズ豆タンパク質にセグメント化されています。エンドユーザー別では、市場は産業用・食品・飲料メーカー、動物栄養、医薬品・栄養補助食品にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは、言及されたすべてのセグメントについて、金額(USD)および数量(トン)の両方で市場規模と予測を提供しています。

| レンズ豆タンパク質分離物 |

| レンズ豆タンパク質濃縮物 |

| レンズ豆タンパク質粉末 |

| テクスチャード・レンズ豆タンパク質 |

| 産業用・食品・飲料メーカー | 代替肉 | 乳製品代替品 | ベーカリーおよびスナック |

| 飲料 | |||

| 健康・スポーツ栄養 | |||

| 動物栄養 | |||

| 医薬品・栄養補助食品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| 製品タイプ別 | レンズ豆タンパク質分離物 | |||

| レンズ豆タンパク質濃縮物 | ||||

| レンズ豆タンパク質粉末 | ||||

| テクスチャード・レンズ豆タンパク質 | ||||

| エンドユーザー別 | 産業用・食品・飲料メーカー | 代替肉 | 乳製品代替品 | ベーカリーおよびスナック |

| 飲料 | ||||

| 健康・スポーツ栄養 | ||||

| 動物栄養 | ||||

| 医薬品・栄養補助食品 | ||||

| 地域別 | 北米 | 米国 | ||

| カナダ | ||||

| メキシコ | ||||

| その他の北米 | ||||

| 欧州 | ドイツ | |||

| 英国 | ||||

| イタリア | ||||

| フランス | ||||

| スペイン | ||||

| オランダ | ||||

| その他の欧州 | ||||

| アジア太平洋 | 中国 | |||

| インド | ||||

| 日本 | ||||

| オーストラリア | ||||

| その他のアジア太平洋 | ||||

| 南米 | ||||

| 中東・アフリカ | ||||

レポートで回答される主要な質問

2025年のレンズ豆タンパク質市場の規模はどのくらいですか?

レンズ豆タンパク質市場規模は2025年に1億2,347万USDに達し、2030年にかけてCAGR7.64%で成長すると予測されています。

レンズ豆タンパク質市場の現在の規模はどのくらいですか?

2026年に1億3,292万USDであり、2031年までに1億9,216万USDに達すると予測されています。

レンズ豆由来タンパク質において最も成長が速い地域はどこですか?

アジア太平洋で、2026年から2031年にかけてCAGR8.45%が見込まれており、中国、インド、オーストラリアが主導しています。

レンズ豆タンパク質は大豆やエンドウ豆とアレルゲンの観点でどのように比較されますか?

レンズ豆タンパク質は、大豆や一部のエンドウ豆誘導体とは異なり、米国食品医薬品局(FDA)が指定する上位8種のアレルゲンを天然に含んでいません。

動物栄養用途におけるレンズ豆タンパク質の需要急増を促進する要因は何ですか?

養殖飼料およびペットフードの試験では、性能低下なしに魚粉または鶏肉粉を最大20%代替でき、飼料コストを削減できることが示されています。

最終更新日: