難燃紙市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.34 十億米ドル |

| 市場規模 (2030) | 1.78 十億米ドル |

| 成長率 (2025 - 2030) | 5.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる難燃紙市場分析

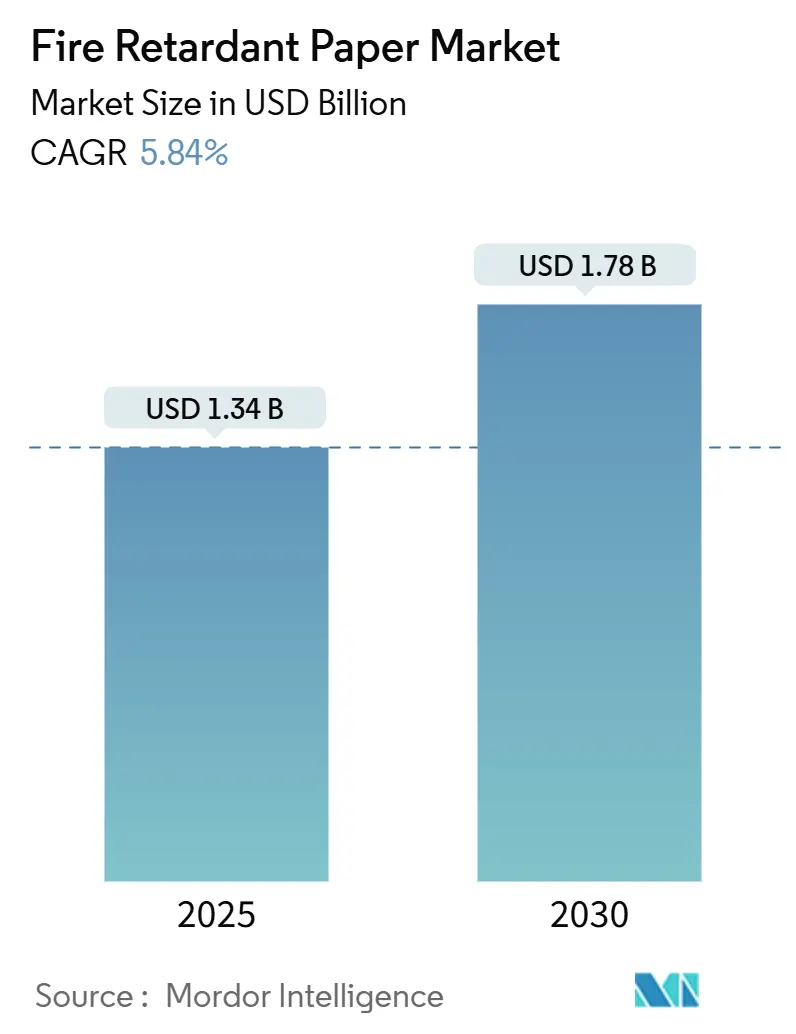

難燃紙市場規模は2025年に13億4,000万USDとなり、予測期間中に5.84%のCAGRを反映して2030年までに17億8,000万USDに達する見込みです。特に2021年国際建築基準法の厳格化された耐火規定による規制圧力が、建築家や安全技術者が適合基材を選好する中で需要を下支えしています。[1]国際コード評議会、「2021年国際建築基準法」、iccsafe.org欧州のREACH規制と米国環境保護庁による難燃剤TCEPの2024年リスク評価がハロゲンフリーシステムへの市場転換を加速させることで、勢いはさらに強まっています。産業全体では、リチウムイオン電池物流、マスティンバー建設、データセンターインフラが新たな高付加価値需要ノードを加える一方、従来グレードとのコストプレミアムが広範な障壁として残っています。技術的参入障壁、特に添加剤化学のノウハウが新規参入者の速度を遅らせるため、競争の激しさは中程度にとどまっていますが、ニッチな専門企業は処方の機動性と迅速なプロトタイピングを通じて契約を獲得し続けています。

主要レポートのポイント

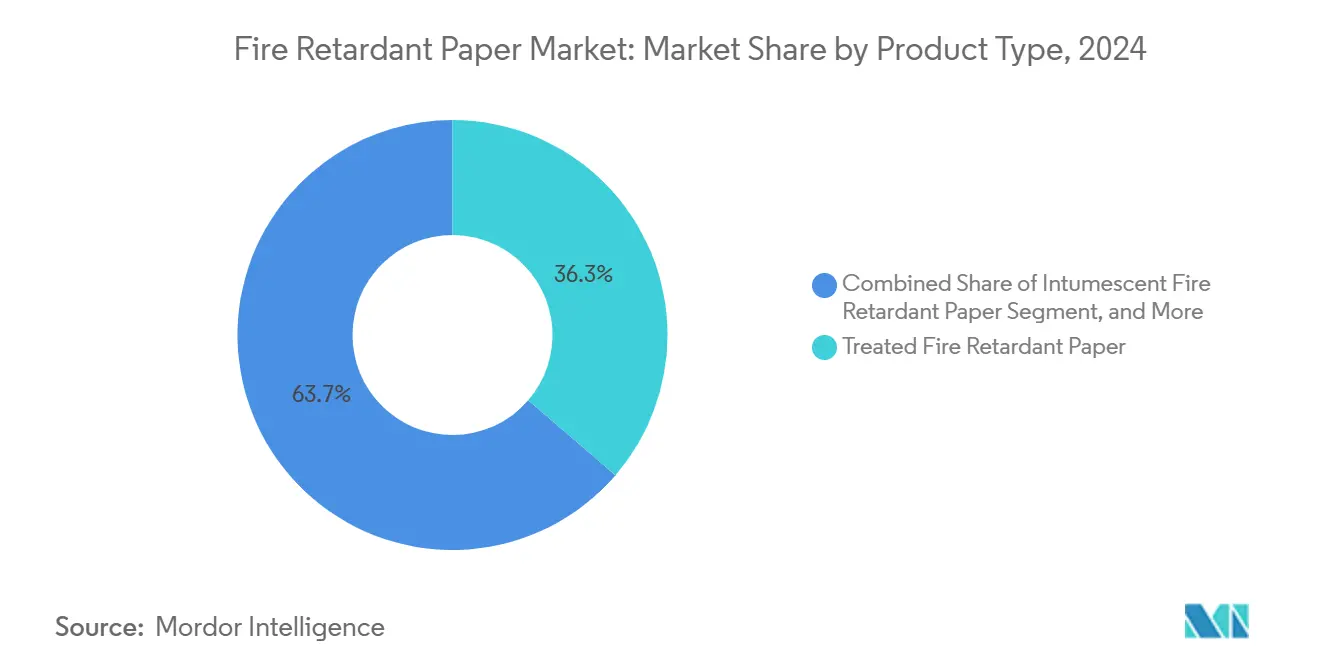

- 製品タイプ別では、処理グレードが2024年の難燃紙市場シェアの36.31%を占めました。

- 添加剤化学別では、窒素系システムの難燃紙市場規模が2025年~2030年の間に6.41%のCAGRで拡大しています。

- 最終用途別では、建設が2024年の難燃紙市場シェアの38.62%を占めました。

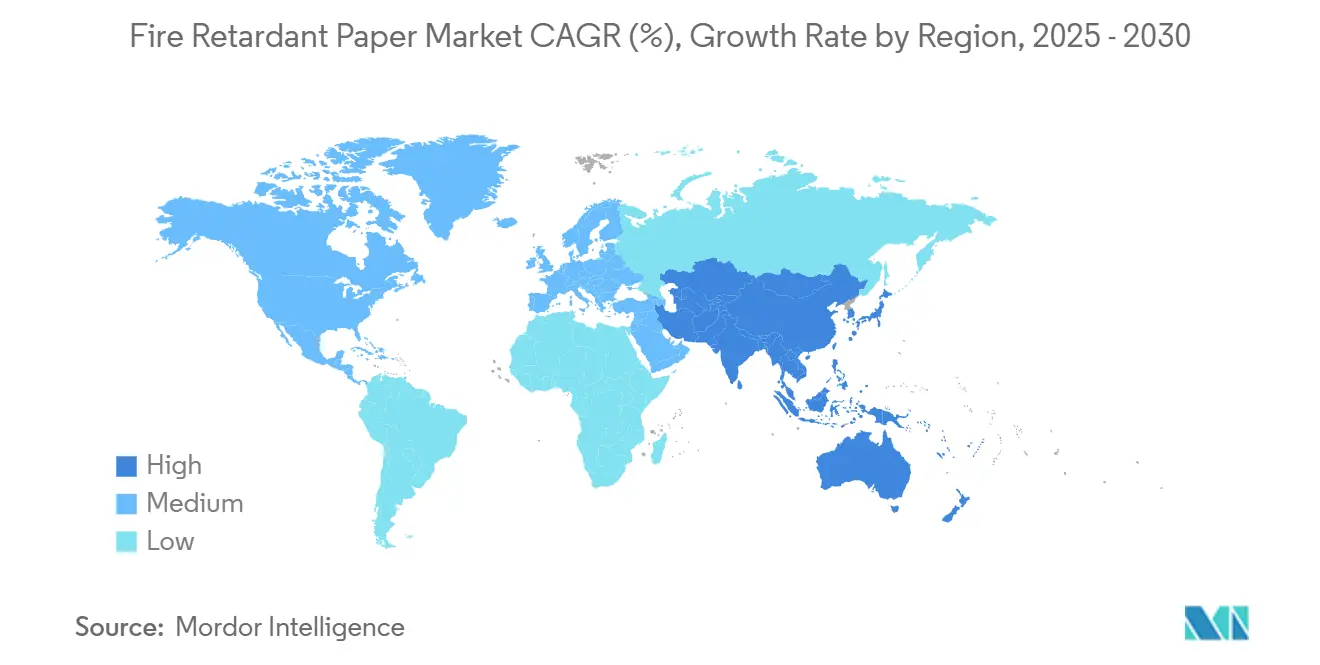

- 地域別では、アジア太平洋地域の難燃紙市場規模が2025年~2030年の間に7.63%のCAGRで成長すると予測されています。

世界の難燃紙市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な建築・防火安全基準の厳格化 | +1.2% | 北米とEUで早期採用が進む、世界全体 | 中期(2〜4年) |

| リチウムイオン電池物流向け難燃包装需要の成長 | +0.8% | APACの製造拠点に集中、世界全体 | 短期(2年以内) |

| 可燃性材料を使用したマスティンバー建設の拡大 | +0.6% | 北米とEU、APACで新興 | 長期(4年以上) |

| 商業印刷における保険コンプライアンス要件の増加 | +0.4% | 主に北米とEU | 中期(2〜4年) |

| 難燃包装を求めるEコマース家具ブランドの台頭 | +0.3% | 都市市場に集中、世界全体 | 短期(2年以内) |

| データセンターのケーブルトレイにおける自己消火紙の採用 | +0.2% | 北米主導、世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な建築・防火安全基準の厳格化

国内外の建築規制の改定により、難燃紙市場はニッチなアップグレードではなくプロジェクトコンプライアンスの不可欠な要素として再位置付けされています。カナダの2020年国家建築基準法は、最大12階建てのカプセル化マスティンバー建築物に対する新たな防火条項を導入し、認定難燃基材を指定する書類、現場標識、表面保護の注文を直接押し上げています。2023年半ばに施行された中国の必須規格GB 55037-2022は、内装部品に対する更新された火炎拡散性能閾値を課し、地元のコンバーターが適合ロールを調達するよう促しています。英国では、2025年の木材建設ロードマップが炭素削減目標と明示的な防火安全プロトコルを結びつけており、木材フレーミング中に使用される処理ライナーの機会を広げています。[2]英国政府、「木材建設ロードマップ2025」、gov.ukこれらの規制は総じて、安全書類、保護ラッピング、仮設バリアを任意から必須の品目へと転換し、基礎需要を拡大しています。より多くの法域が可燃性紙製品に対してゼロトレランスに近い姿勢を採用するにつれ、持続的な数量成長は規制上の確実性となっています。

リチウムイオン電池物流向け難燃包装需要の成長

リチウムイオンパックは150℃以上の温度で熱暴走に入る可能性があり、保管・輸送中の火炎封じ込めが不可欠です。米国運輸省は包装設計を伝播事象に対する主要な安全策として特定し、自己消火紙ハニカムを含む多層ソリューションを推進しています。A-P-T Researchのエンジニアリングガイダンスは、損傷したモジュールを管理するために非導電性の難燃パッドで裏打ちされたコンテナ・イン・コンテナのコンセプトを求めており、アジア太平洋の輸出回廊における高GSM紙の輸入を加速させています。日本のクレハはセパレーターフィルム向けのPVDF生産を拡大していますが、並行投資が難燃外装包装にも波及し、隣接する紙需要を裏付けています。ギガワット時の電池セル生産量はすべて数千回の輸送サイクルに換算されるため、包装の決定は急速にスケールアップし、難燃紙市場が長期的な成長エンジンを取り込むことを確実にしています。

可燃性材料を使用したマスティンバー建設の拡大

開発業者はマスティンバーを内包炭素削減のために支持していますが、露出した木材が指定される場合、建築当局は実証済みの防火層を要求します。国際建築基準法は2021年以降、区画化された防火システムが文書化されることを条件に12階建ての木造建築物を許可しており、積層された難燃現場プロトコルおよびキャビティライナーの注文を拡大しています。ブリティッシュコロンビア州の2018年消防法改正は、スプリンクラー作動前の点火危険を制限するために建設段階で仮設カプセル化シート(多くの場合、難燃処理紙複合材)の設置を請負業者に義務付けています。欧州のクロスラミネートティンバー市場が成長するにつれ、建築家はジョイントシーリング用の膨張型裏打ち紙ラップをますます指定するようになり、数量を増幅させています。持続可能な木材と認定難燃アクセサリーとの連携は、処理技術および膨張型技術に注力する製紙工場に対して数十年にわたる需要の滑走路を確立しています。

商業印刷における保険コンプライアンス要件の増加

保険引受業者は財産損失モデルを再調整しており、高密度保管施設に収容されるカタログ、標識、マニュアルに認定難燃シートを採用するよう印刷業者を促しています。FM Globalの2025年データセンター通達は煙毒性を理由にプラスチックを推奨しないものの、難燃セルロースを許容可能なケーブルトレイ挿入物として挙げており、保険割増料を削減する代替手段を提供しています。同時に、OSHAの防火規則は書面による防火安全計画を義務付けており、低着火材料を実証した施設は有利な保険料を確保しています。保険会社主導の調達方針はしたがって、ハロゲンフリーのリン系グレードへの購買を傾け、平均販売価格を引き上げ、難燃紙市場の収益性ベクトルを強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来の紙と比較した高コスト | -1.8% | 価格感応度の高い市場で最も顕著、世界全体 | 短期(2年以内) |

| 印刷適性とリサイクル性におけるパフォーマンスのトレードオフ | -0.9% | 特に包装用途において、世界全体 | 中期(2〜4年) |

| ハロゲン化難燃剤に対する規制上の精査 | -0.6% | EUと北米が主導し、世界的に拡大 | 長期(4年以上) |

| 特殊鉱物フィラー(ATH、MDH)の供給変動 | -0.4% | 主要生産者への集中的な影響、世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来の紙と比較した高コスト

難燃処方はATHまたはMDHなどの高価な鉱物フィラーに依存しており、シート質量の最大70%を占め、単位コストをコモディティグレードより30〜60%押し上げます。[3]Hull T. Richard、「鉱物フィラーの難燃作用」、uclan.ac.uk3Mは2025〜2026年の環境関連設備投資として3億4,000万USDを見込んでおり、この数字はサプライヤーが必然的に製品価格に組み込みます。データセンター、航空宇宙、防衛の顧客はプレミアムを吸収しますが、コモディティの書籍出版や一般包装セグメントは代替に抵抗し、価格感応度が高い発展途上国での広範な普及を停滞させています。

印刷適性とリサイクル性におけるパフォーマンスのトレードオフ

難燃添加剤はLOI値を向上させますが、インク吸収性と繊維結合を損なうことが多く、印刷工程での不良品を増加させます。リサイクル業者は脱インク排水にリン残留物が混入すると訴えており、製紙工場は廃棄物流を分別するよう促され、運営費が膨らんでいます。コーター化学が同等の印刷光沢とリサイクル適合性を実現するまで、防火リスクの考慮にもかかわらず、特定の大量印刷は従来の紙にとどまるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:膨張型システムがイノベーションを牽引

コンバーターが限られた設備投資で既存のカレンダーに統合できるため、処理グレードが2024年の数量を支配し、難燃紙市場シェアの36.31%を確保しました。それにもかかわらず、200℃以上の温度で膨張して断熱チャーを形成する膨張型バリアントは、すべての製品カテゴリーの中で最速となる2030年までの6.03%のCAGRが見込まれています。研究者らは、紙マトリックスにグラフトされた電気紡糸ポリアクリロニトリルナノファイバーが3秒未満の自己消火時間をもたらすことを実証しており、次世代グレードの性能信頼性を高めています。このような進歩は、航空宇宙マニュアルや半導体ファブのクリーンルーム用品など、着火許容度がミリ秒単位で測定される高マージンのニッチ市場を引き付けています。

膨張型加工は酸源、炭素供与体、発泡剤の間の精密な相乗効果を要求し、わずかな偏差がカレンダリング中の発泡崩壊や膨れを引き起こします。したがって、社内コンパウンディングラインを持つ製紙工場は防御可能な優位性を保持しています。さらに、チャー膨張率は熱絶縁指数としても機能し、処理グレードに対するマーケティングレバーを生み出しています。しかし、膨張型層を固定するために必要な高いバインダー負荷が印刷解像度を低下させる可能性があり、火災時にのみ放出されるマイクロカプセル化酸に向けた研究開発を促しています。見通し期間を通じて、処理グレードは基礎的な優位性を維持しますが、マスティンバーラップや電池輸送用インサートにおける商業的な実証事例は、難燃紙市場が重要リスク分野において膨張型へと移行していくことを示唆しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

添加剤化学別:リン系システムが規制上の優位性を獲得

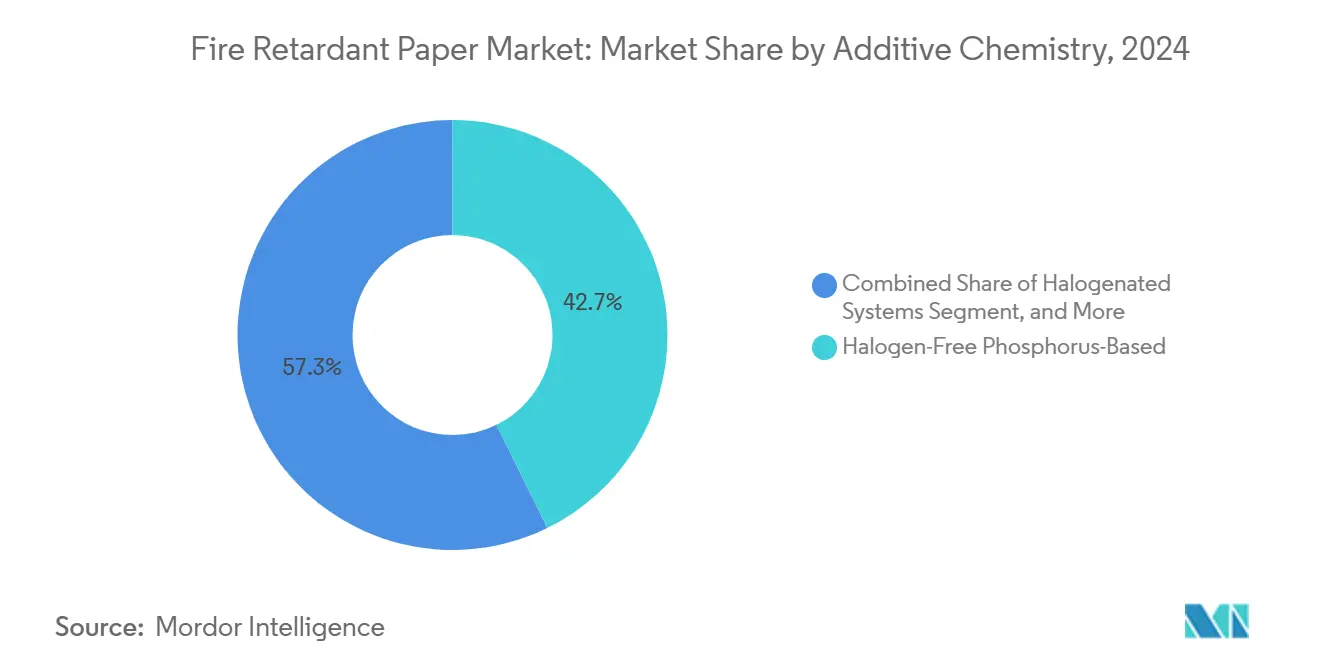

ハロゲンフリーリン処方は、購買者が低煙毒性とREACH規制への適合を優先するため、2024年の収益の42.73%を獲得しました。現代のレビューでは、リン添加剤が気相と凝縮相の両方で機能し、PO·ラジカルを放出して火炎を消火し、セルロース表面に保護的なポリリン酸チャーを生成することが示されています。[4]Yin Zheng、「現代のリン系難燃剤」、frontiersin.org窒素供与体が共処方される場合に相乗効果が増幅されることが、窒素系システムが2030年まで6.41%のCAGRで予測される理由を説明しています。

規制措置が転換を加速させています。米国環境保護庁の2024年9月のTCEP最終評価は不合理な健康リスクを宣言し、従来の塩素リン酸塩製品ラインを事実上排除しました。同時に、日本の準不燃材料リストは定量化可能な煙密度上限を義務付けており、リン窒素ハイブリッドは臭素化代替品よりも容易にこれを満たします。鉱物フィラーはコスト管理のためにシェアを維持していますが、その重量ペナルティが重量感応性包装での採用を制約しています。その結果、サプライヤーはV-0定格を維持しながら引張特性を保持するために、より低い配合率でリン酸エステルを機能化する競争を繰り広げています。

サプライチェーンの観点から、五酸化リンおよび赤リン原料は地理的に分散しており、ATHと比較してショックへのエクスポージャーを制限しています。Ahlstromと独立した添加剤メーカーとの提携に代表される特殊化学品合弁事業は、現在独自のオリゴマーを共同開発しており、先行者利益と知的財産の保護を付与しています。EU欧州グリーンディールの分類指標が低煙・非ハロゲン製品を評価するにつれ、リン化学はそのリーダーシップポジションを強化し、難燃紙市場の競争基準を方向付けるでしょう。

最終用途産業別:包装セグメントが成長を加速

建設・建築用途は、建築基準法への適合が最大の単一購買トリガーであり続けるため、2024年の世界数量の38.62%を占めました。しかし、リチウムイオン電池とEコマース家具に関連する物流包装は、2030年まで最高の6.92%のCAGRを記録すると予測されています。電池ブームだけでも、すべてのギガファクトリーの立ち上げが難燃ライナーを指定するUN 3480準拠の包装を必要とする数万回のパレット移動を追加することを意味します。

並行して、家具張り地の基準は住宅用途向け製品に対する全国的な燃焼試験を義務付けており、家具出荷業者がブランド可能な表面としても機能する認定ペーパーボードディバイダーを採用するよう促しています。アルミ箔やガラス繊維マットと比較して、ペーパーボードは軽量で従来の路上リサイクル適合性を提供し、持続可能性とコスト相殺の両方を実現しています。電子機器小売業者は現在、運送業者の保険義務を満たすために難燃段ボールインサートを組み込んでおり、単位販売を拡大しています。2024年の世界の小包量が1,600億個を超えたことを考えると、わずかな普及率の向上でも難燃紙市場にとって相当な平方メートルの成長に換算されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2024年における欧州の支配的な32.86%のシェアは、特にドイツのDIN 4102と英国の有機ハロゲン含有量を制限する防火安全改革など、緊密に調和された安全基準を反映しています。保険引受業者は建設書類や仮設保護シートにEN 13501-1定格を要求することが多く、基準の言語を取引上の需要に転換しています。フランスの鉄道車両における低煙内装への推進がニッチな採用をさらに広げています。スペインやイタリアなどの南部市場は絶対量では遅れていますが、EU復興基金のインフラ支出に沿った成長を記録しており、安定したトン数の拡大を裏付けています。

アジア太平洋の7.63%のCAGR予測は、産業の多様化と規制の近代化から恩恵を受けています。中国の都市部マンション改修は、ハロゲンフリーリン系システムを統合した紙裏打ち吸音パネルを含む難燃改修材料を求めています。日本の準不燃材料リストは特殊グレードの承認サイクルを合理化し、インドのインド標準局は難燃セルロースボードの仕様IS 15495の草案を作成し、調達の透明性を高めています。韓国と台湾の電子機器製造クラスターは、輸出包装にUL 94-V0文書を要求しており、コーティングされた難燃仕切りの需要を直接押し上げています。

北米は成熟した数量を示しながらも漸進的な成長を見せています。2021年国際建築基準法の採用が、古い出版物、標識、保護ラップの適合バージョンへの置き換えを促進しています。カナダのマスティンバー推進が建設現場での処理紙シールドを強化し、メキシコのマキラドーラ回廊が国境を越えた電池輸送向けの火花封じ込め包装の義務化を開始しています。南米と中東は新興市場にとどまっていますが、ブラジルの保険市場はNFPA 701定格パレットシートを採用した倉庫に対して保険料を割引しており、基準が固まれば広範な地域的普及が見込まれます。

競争環境

難燃紙市場は中程度の集中度を示しており、上位5社が世界収益の35%弱を占め、地域専門企業のための余地を残しています。3Mが2025年までにPFASから撤退すると発表したことでサプライヤーマップが再編され、ブランドオーナーはハロゲン禁止が迫る中でリン系ラインのデュアルソーシングを余儀なくされています。Georgia-Pacificは統合されたパルプ資産と補完的な石膏ボードを活用して、マスティンバープロジェクト向けの積層難燃ラップを販売し、セグメント間の相乗効果を引き出しています。Ahlstromは、薄い膨張型コーティングと印刷可能なトップシートを組み合わせた多層構造に注力しており、このアーキテクチャは現在欧州の展示ホール標識で好まれています。

Onyx Specialty PapersやスウェーデンのBillerudなどのニッチ企業は、電池輸送SPコード向けのカスタム受注を獲得し、迅速なデザインサービスループを通じてトン当たり5,000USD以上のプレミアムを獲得しています。アジアのプレーヤーである日本製紙、王子ホールディングス、LINTECは、より低いコートウェイトでリン窒素ブレンドを組み込む連続ライナー技術を展開し、原材料コストを売上の20%未満に抑えて収益プロファイルを改善しています。サプライチェーンアライアンスが増殖しており、HuntsmanはATHスラリーを専用パイプラインで欧州の製紙工場に供給し、両者をスポット市場の変動から保護する契約を締結しています。

持続可能性の物語が戦略的な重みを増しています。Stora EnsoのOuluラインは2027年までにフル稼働に向けて増産しており、ライフサイクルアセスメント開示を要求する政府入札においてFSC認定バイオマスを差別化要因として位置付けています。LINTECの統合レポートはカーボンナノチューブペリクルのパイロット生産を強調しており、半導体フィルタリングメディアと将来の超薄型難燃紙との間の相互受粉を示唆しており、コモディティ競争に対する潜在的な堀となっています。したがって、競争の軌跡は規制の先読みと循環経済への対応という二本柱に依存することになるでしょう。

難燃紙産業のリーダー企業

Ahlstrom Oyj

Georgia-Pacific LLC

3M Company

Guyenne Papier

Flexlink, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Stora Ensoは2025年第1四半期の収益として23億6,200万ユーロ(27億6,000万USD)を発表し、その一部は難燃包装向けに予定されているOuluコンシューマーボードラインの増産によるものです。

- 2025年1月:3Mは2024年第4四半期の安全・産業セグメント売上高として63億USDを報告し、2025年末までにPFAS生産を停止する計画を改めて表明し、代替化学品の採用を促進しています。

- 2024年12月:米国環境保護庁はTSCAに基づく四塩化炭素規則を最終化し、難燃剤施設に間接的に影響する暴露モニタリングプログラムを導入しました。

- 2024年11月:米国環境保護庁はデカBDEおよびIPP規制を更新し、ハロゲン化ポートフォリオを縮小してコンバーターをハロゲンフリー化学品へと誘導しています。

世界の難燃紙市場レポートの調査範囲

| 膨張型難燃紙 |

| 非膨張型難燃紙 |

| コーティング難燃紙 |

| 処理難燃紙 |

| ハロゲン系システム |

| ハロゲンフリーリン系 |

| 窒素系 |

| 鉱物フィラー(ATH、MDH、その他) |

| 建設・建築 |

| 電気・電子 |

| 輸送 |

| 包装 |

| 商業印刷・出版 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | 膨張型難燃紙 | ||

| 非膨張型難燃紙 | |||

| コーティング難燃紙 | |||

| 処理難燃紙 | |||

| 添加剤化学別 | ハロゲン系システム | ||

| ハロゲンフリーリン系 | |||

| 窒素系 | |||

| 鉱物フィラー(ATH、MDH、その他) | |||

| 最終用途産業別 | 建設・建築 | ||

| 電気・電子 | |||

| 輸送 | |||

| 包装 | |||

| 商業印刷・出版 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

難燃紙市場の現在の価値はいくらですか?

2025年に13億4,000万USDとなり、2030年までに17億8,000万USDに達すると予測されています。

難燃紙において最も成長が速い地域はどこですか?

アジア太平洋は2030年まで7.63%のCAGRで成長し、他のすべての地域を上回ると予測されています。

最も急速に拡大している製品タイプはどれですか?

膨張型難燃紙は2025年から2030年の間に6.03%のCAGRを記録すると予測されています。

リン系添加剤が支持を集めている理由は何ですか?

ハロゲン化難燃剤に対する規制上の禁止と低い煙毒性により、リン系システムはコンプライアンスと安全性の面で優位性を持っています。

より広範な採用を最も制限している要因は何ですか?

従来グレードと比較したプレミアム価格が主要な障壁であり、特にコスト感応度の高いセクターで顕著です。

最も高い成長を示している最終用途セグメントはどれですか?

特にリチウムイオン電池向けの物流包装は、2030年まで6.92%のCAGRを記録すると予測されています。

最終更新日: