グリースプルーフペーパー包装市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

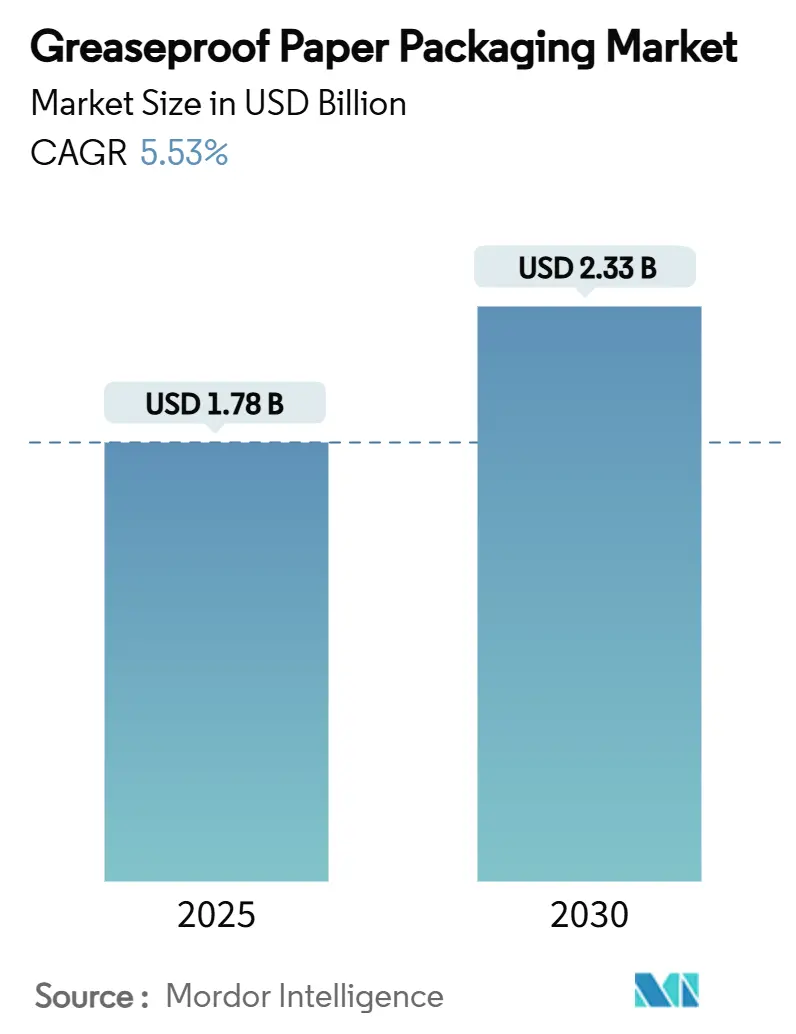

| 市場規模 (2025) | 1.78 十億米ドル |

| 市場規模 (2030) | 2.33 十億米ドル |

| 成長率 (2025 - 2030) | 5.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリースプルーフペーパー包装市場分析

グリースプルーフペーパー包装市場規模は2025年に18億米ドルとなり、2030年までに23億3,000万米ドルに達すると予測され、同期間のCAGRは5.53%となります。PFASフリーバリアペーパーへの強い代替需要と、急増するクイックサービスレストラン(QSR)の取引量およびeコマース包装ニーズが相まって、グリースプルーフペーパー包装市場は安定した中一桁台の成長軌道を維持しています。ナノセルロース、キトサン、その他のバイオベースコーティングを早期に拡大するメーカーは、規制リスクを低減しながら価格プレミアムを獲得します。垂直統合型プレーヤーは認証済み木材パルプ契約を締結することで原材料価格の変動を抑制する一方、自社繊維を持たないコンバーターは短期調達に依存し、より大きなコスト変動を吸収します。地域別の成長格差は依然として顕著であり、アジア太平洋地域の店舗拡大とアプリベースのフードデリバリー注文が最大の絶対的数量増加を支えている一方、北米と欧州はPFAS規制対応とリサイクル性向上に注力しています。欧州の既存大手グループとコスト重視のアジアサプライヤーの双方がヤンキーシリンダーラインの改修と未漂白基材の展開を競うにつれ、競争の激しさが増しています。

主要レポートのポイント

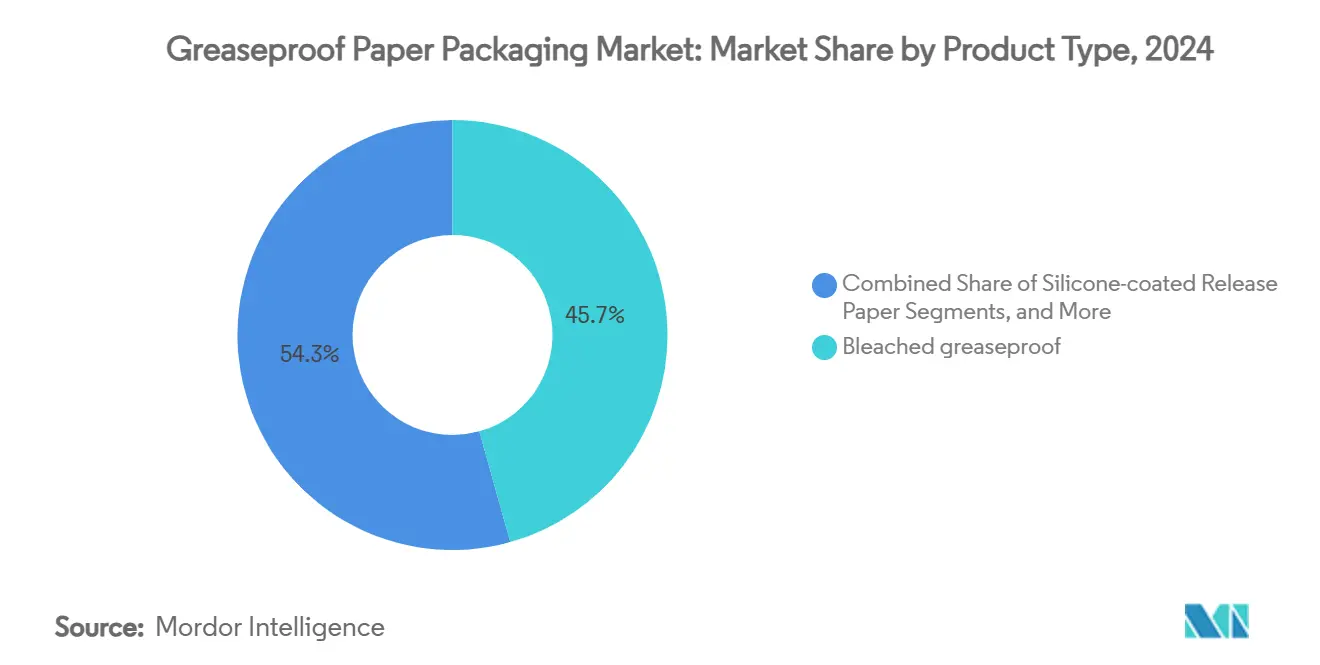

- 製品タイプ別では、漂白グレードが2024年のグリースプルーフペーパー包装市場シェアの45.67%を占めました。

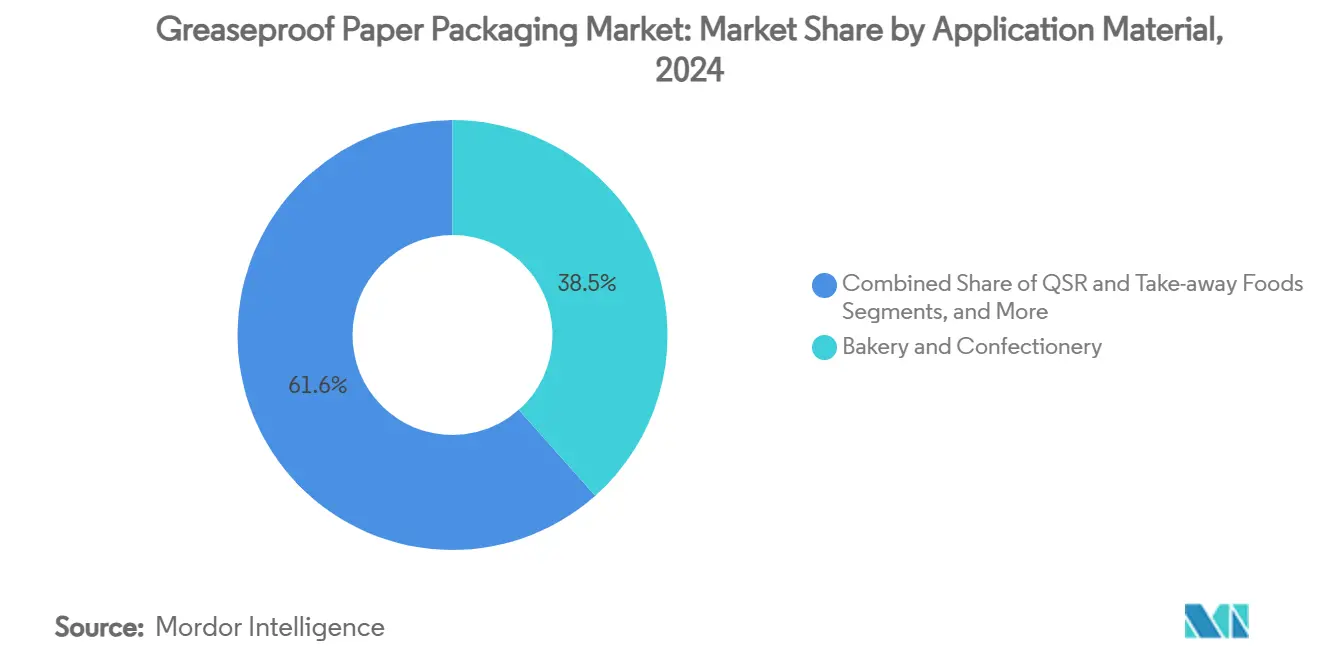

- 用途別では、QSR・テイクアウトセグメントのグリースプルーフペーパー包装市場規模は2025年から2030年にかけてCAGR 10.80%で成長する見込みです。

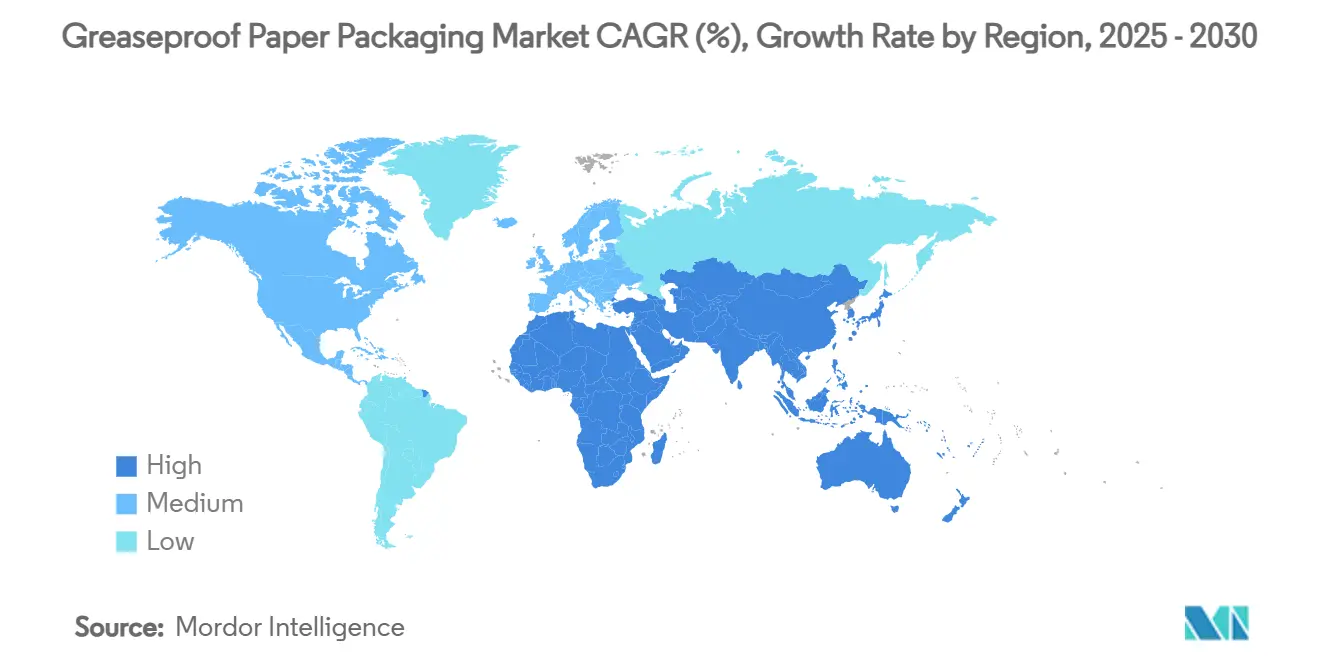

- 地域別では、アジア太平洋地域が2024年のグリースプルーフペーパー包装市場シェアの36.75%を占めました。

グローバルグリースプルーフペーパー包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PFASフリー食品接触紙への需要急増 | +1.8% | 北米とEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 新興アジアにおけるQSRテイクアウト形態の成長 | +1.2% | APACが中心、MEAへの波及 | 長期(4年以上) |

| プラスチック緩衝材を紙で代替するeコマースのシフト | +0.9% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| 2026年に強化されるEU「使い捨てプラスチック」規制 | +0.7% | 欧州、他地域への規制波及を伴う | 短期(2年以内) |

| シリコーンフリーライナーを標準化する商業ベーカリー | +0.6% | 先進市場に集中するグローバル | 中期(2〜4年) |

| 電子レンジ対応・デュアルオーブン対応紙トレーの急速な普及 | +0.4% | 北米と欧州、APACへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PFASフリー食品接触紙への需要急増

米国および欧州連合の規制当局は食品包装材におけるPFASを廃止または大幅に制限し、業界全体が代替バリアへの転換を余儀なくされています。[1]米国食品医薬品局、「FDA、業界の取り組みにより米国食品包装に使用されるPFASの販売が終了」、fda.gov FDAは2025年3月に35件の食品接触通知がもはや有効でないと裁定し、2025年6月を販売終了期限として設定した一方、EUは2026年8月からPFASを25ppbに制限します。ナノセルロース多層コーティングはリサイクル性を損なうことなくフッ素化学物質の耐油性を再現しますが、既存のコーターをバイオベーススラリーに対応させるための改修は設備投資予算を圧迫します。ラインが再稼働する間に一時的な供給不足が生じますが、先行企業はグローバルQSRチェーンと複数年の供給契約を確保します。規制のタイムラインはバリア投資を実質的に将来対応型にし、2〜4年以内に他の地域にも波及するパフォーマンス基準を設定します。

新興アジアにおけるQSRテイクアウト形態の成長

中国の外食産業収益は2023年に前年比20.4%増の5兆2,000億人民元(7,200億米ドル)に急増し、使い捨て食器がグリースプルーフペーパー包装市場を牽引する規模を示しています。配達時間の延長と高油分メニューの増加により、より強力な耐油性を持つ紙が求められ、プレミアム製品は汎用ラップよりも高いマージンを確保できます。インドネシア、ベトナム、フィリピンが中国のQSR拡大を模倣するにつれ、地域全体の流通網と認証済み食品安全システムを持つコンバーターが分散した地元競合他社を凌駕します。この促進要因の長期的な性質により、サプライヤーは新しいコーティング資産をより大きな数量ベースで償却できますが、需要が沿岸部の大都市圏に集中するにつれてパルプ物流への圧力が高まります。

プラスチック緩衝材を紙で代替するeコマースのシフト

オンライン小売業者は、使い捨てプラスチックのフットプリントを削減するため、プラスチック製エアピローを多機能な耐油性クラフトパッドに置き換えることが増えています。家電製品や化粧品の配送向けに設計された紙は、油分と水分の移行の両方を管理する必要があり、サプライヤーは荷物仕分けベルトに耐えられる鉱物顔料または多層バイオベースコーティングを統合するよう促されています。AmcorのAmFiber Performance Paperは、標準的な再パルプ化試験で80%以上の繊維を保持しながら、プラスチックメーラーに匹敵する酸素および水蒸気バリアを提供します。[3]Amcor、「AmFiber Performance Paper包装」、amcor.com この非食品チャネルはエンドユーザーリスクを分散させますが、製紙メーカーはベーカリーラップよりも厳しい引裂強度および耐穿刺性の目標に直面し、繊維ブレンドの最適化とウェットエンド強化化学品の採用を促されます。

2026年に強化されるEU「使い捨てプラスチック」規制

2025年2月に包装・包装廃棄物規制が発効し、EU域内に流通するすべての包装材を2030年までにリサイクル可能にすることを義務付け、2026年までにPFASの暫定制限を課しています。統一されたリサイクル可能性アイコンと最低再生材料含有量の閾値は、小規模な枚葉コンバーターのコンプライアンスコストを引き上げますが、汎欧州サプライヤーにはスケールメリットをもたらします。繊維ループは北欧ですでに高い回収率を享受しているため、グリースプルーフペーパーは一部の冷凍食品やペットフードの小袋において多層プラスチックの代替となります。大手ブランドオーナーは2026年以前に将来対応型の在庫を確保するため長期引取契約を交渉し、バリアR&Dへの支出を相殺する収益の可視性を提供します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 漂白針葉樹パルプの価格変動 | -0.8% | 欧州と北米に深刻な影響を与えるグローバル | 短期(2年以内) |

| 改良型ヤンキーシリンダー機械の資本集約性 | -0.5% | 先進市場に集中するグローバル | 中期(2〜4年) |

| バリア性能ギャップを引き起こすPFAS代替 | -0.3% | 高性能用途で最も深刻なグローバル | 短期(2年以内) |

| グローバルFSSC 22000を欠く分散したアジアのコンバーター | -0.2% | 品質保証への波及効果を伴うAPAC | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

漂白針葉樹パルプの価格変動

木材パルプ価格の変動は2024年5月に生産者物価指数219.835を記録し、コンバーターがPFAS改修費用を負担する中でコスト圧力を高めました。食品接触に必要な漂白グレードは、光学的輝度と微生物学的閾値が品質仕様を厳格化するため、サプライヤーの選択肢が限られています。欧州の製紙工場は、高い北欧の丸太コストとエネルギープレミアムを考慮すると最初に圧迫を受け、四半期契約における頻繁なサーチャージ条項を余儀なくされます。垂直統合されたスカンジナビアグループは、スポットパルプ輸入に依存するアジアの独立系企業よりも価格急騰をうまく吸収します。一部の工場はバイオ漂白酵素を使用して二酸化塩素の使用量を削減していますが、プロセスの調整は段階的で設備投資が重くなります。

改良型ヤンキーシリンダー機械の資本集約性

フッ素化学物質サイズプレスから多層カーテンコーターへの移行には、より高い水分負荷と代替化学品を処理できる幅広いスチール製ヤンキードライヤーが必要です。Toscotecの誘導加熱モデルは蒸気使用量を削減しますが、鋳鉄製の前モデルよりも大幅にコストが高く、中堅製紙工場の回収期間を5年以上に押し上げます。Billerudなどの企業は北米ラインの改修に14億スウェーデンクローナ(1億5,000万米ドル)を充当しましたが、小規模なコンバーターは投資を先送りし、PFASの期限が迫ると顧客離れのリスクにさらされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:漂白グレードの優位性にもかかわらず天然バリアントが加速

漂白グレードは、その明るい光学特性とグローバルフードサービスチェーン全体での既存の認定により、2024年の収益の半分弱を占めています。それでも、天然および未漂白バリアントは最速の9.30% CAGRを記録しています。これは、規制当局と消費者が塩素漂白を嫌い、化学的介入が少ないことを示す目に見えて茶色いラップへの購買者の移行を促しているためです。金額ベースでは、未漂白紙は欧州のベーカリー売り場でより速く動く一方、北米のQSRチェーンは茶色の原紙での移行試験が完了するまで白い外観を維持します。シリコーンコーティング剥離ラインは、繰り返しのオーブンサイクルが高い温度限界を必要とするニッチな生地シーティングやペストリー用途に対応しており、これらの製品はPFAS撤退にもかかわらず安定した一桁台の成長を維持しています。キロンおよびその他のフッ素コーティンググレードはすでに管理された衰退段階にあり、購買者は法定の締め切り日前にバイオベースオプションへの契約移行と在庫の消化を進めています。

進化するミックスはパルプブレンドに圧力をかけています。漂白ユーカリ短繊維は滑らかさを与える一方、未漂白北方針葉樹はバーガーラップの折り畳みのための引張強度を高めます。そのため、製紙工場は過度なカレンダー処理なしに不透明度目標を達成するために配合レシピと脱インクパルプストリームを調整します。LINTECの2020年の未漂白グラシン紙の発売は、日本のコンバーターが高密度再生と茶色の色調を組み合わせて、二酸化塩素の橋渡しを回避しながら耐油性を満たす方法を示しています。[2]LINTEC、「漂白も着色もされていない未漂白グラシン紙のリリース」、lintec-global.com キトサンバリア層の研究は有望な耐油性試験結果を示していますが、甲殻類の殻の原料が季節性であるため、スケールエコノミーに苦労しています。予測期間にわたり、タンデムコーターシーケンシング(バイオポリマープライマーと鉱物充填トップコートの組み合わせ)を習得したサプライヤーは、原材料コスト変動に対するマージンの回復力を確保します。

用途別:QSRの勢いが需要パターンを再形成

ベーカリーおよび菓子は2024年の数量の38.45%を吸収し、低い耐油性評価と高い剥離性を必要とするクロワッサンシーティング、マフィンカップ、砂糖がけペストリーバッグにわたっています。この既存の基盤は欧州のアルチザン形態とともに着実に成長していますが、アジアとラテンアメリカでのアプリベースの注文が単位数量を押し上げるにつれ、QSRとテイクアウトにシェアを譲っています。QSRコホートは堅調な10.80% CAGRを享受しており、サプライヤーは沸騰水シミュラントと高温油脂条件の両方で移行限界を認証するよう促されています。これはフライドチキンのクラムシェルの二重前提条件です。多くの新興市場では、フランチャイジーはメニュー拡大に合わせてQSR包装数量を維持することを要求し、地域のコーティング能力への投資を促しています。

乳製品および油脂は、耐油性と同様に制御された水分活性バランスが重要なバターやチーズブロック向けのマイクロパーフォレーテッドラップに依存しています。食肉、家禽、水産物は湿潤強度と防曇処理を必要とし、特殊グリースプルーフペーパー包装を用途スペクトルのプレミアム端に位置付けています。eコマース主導の保護ラップは「産業用・その他」バケットに浸透しており、すでに注目すべき増分トン数を占め、フードサービスの低迷時に製紙工場を支えています。電子レンジ対応・デュアルオーブン対応紙トレーは食品と家庭用品のセグメントにまたがり、先進市場の時間に追われる都市部消費者の間での調理済み食品トレンドを取り込んでいます。

地域分析

アジア太平洋地域は2024年のグローバル収益の36.75%を占め、2030年までに8.50% CAGRを記録する軌道にあります。QSRの急速な店舗開設とテイクアウトアプリの急増が、レストラン収益の増加をグリースプルーフライナー需要に直接転換しています。Asia Pulp & Paperなどの中国の製紙工場は、竹やアカシアのプランテーションに近い場所で高速ヤンキー機械を稼働させ、繊維の配送コストを低減しています。地域のイノベーションは、日本と韓国の小売美学を満たす未漂白グレードや、インドのストリートフードチャネル向けの低坪量ライナーに見られ、グリースプルーフペーパー包装市場が地域の食文化要件に迅速に適応することを証明しています。それでも、認証のギャップは依然として存在します。多国籍QSRチェーンは、完全なHACCPおよびFSSC 22000認証を持つコンバーターのみに調達を制限しており、数千の小規模アジアの枚葉裁断工場の参入を制限しています。

北米は成熟しているが戦略的に重要な市場を代表しています。FDAによる完全なPFAS段階的廃止は厳格なコンプライアンス期限を設け、すでに検証済みのバイオバリア在庫を持つ国内製紙工場に有利に働きます。ブランドは、カナダと米国のサイトから未漂白バーガーラップをデュアルソーシングすることで供給リスクを迅速に軽減し、太平洋横断サプライルートと比較してリードタイムを短縮し輸送強度を削減します。eコマース包装はプラスチック製エアピローからワックスクラフトパッドへとシフトし、飽和した都市市場でのQSR需要の停滞を部分的に相殺する非食品成長レーンを開きます。

欧州は政策主導の代替に依存しており、2025年2月の包装・包装廃棄物規制によって象徴されています。この規制はPFAS制限を25ppbに設定しています。MondiやStora Ensoなどの主要製紙工場は、ベーカリーチェーンや調理済み食品包装業者に対応するためのカーテンコーター改修と未漂白クラフトアップグレードに約10億ユーロ(10億8,000万米ドル)を投入しています。27加盟国全体で統一されたリサイクル可能性アイコンは回収の明確性を高め、小売業者がデリカウンターで積層プラスチックからグリースプルーフラップへの移行を促しています。しかし、エネルギー価格の変動とパルプ不足により、欧州の生産者は変動費回収に引き続き注意を払っています。

中東とアフリカでは、国際的なコーヒーハウスチェーンと急成長するフライドチキン店からグリースプルーフの消費が生まれています。地域内でのコンバーティングはまだ初期段階にあるため、地域の流通業者はトルコ、フィンランド、中国からジャンボロールを輸入しています。南米はパルプの自給自足(特にブラジル)を活かし、国内ブランドと輸出市場の両方に対応するためにパラナ州とリオグランデドスル州で段階的に能力を追加しています。

競合ランドスケープ

市場の断片化は中程度であり、上位5社のサプライヤーがグローバル出荷量の半分弱を占めています。欧州の既存大手であるMondi Group、Billerud、Stora Ensoはプレミアムセグメントを支え、強力なR&Dパイプラインと垂直統合された森林保有を活用して繊維の安全性を確保しています。2025年3月、Stora Ensoはフィンランドのオウルサイトで10億ユーロ(10億8,000万米ドル)の投資を代表する新しいコンシューマーボードラインの操業を開始し、冷蔵・乾燥食品を対象とした75万トン/年の折り畳み板紙と未漂白クラフトコーティング能力を追加しました。一方、Mondiは欧州と南アフリカ全体の有機成長プロジェクトに12億ユーロ(12億9,000万米ドル)を確保し、使い捨てプラスチック法制に沿ったグリースプルーフグレードを拡大しています。

アジアの挑戦者、主にAsia Pulp & PaperとGuangzhou Jieshen Paperは、低い労働コストと竹やアカシアの原繊維への近接性を活用してコストリーダーシップを発揮しています。彼らは価格に敏感な地域のQSRチェーンを獲得しながら、多国籍企業の調達リストに参入するために西側の認証を徐々に追求しています。スチール製ヤンキー改修の資本集約性を考えると、設備のアップグレードが依然として主要なハードルです。Amcorは大量の紙サプライヤーではなく、技術ライセンサーおよび材料イノベーターとして位置付け、2025年1月に高バリアAmFiber Performance Paperの特許保護を確保しました。そのビジネスモデルは、ライフサイクル分析の検証を伴うフィルムから紙への変換に焦点を当て、ブランドオーナーにターンキーのサステナビリティナラティブを提供しています。

価格決定力は、認証済み低炭素繊維へのアクセスと商業製紙工場条件下でのリサイクル可能性を証明する能力にますます依存しています。プランテーション林業と高度なコーティングIPを管理する統合プレーヤーは、パルプ価格が急騰したりエネルギーコストが急変動したりしてもマージンを守ります。専用R&Dを持たない小規模コンバーターはトールコーターとコモディティ化学品に依存し、突然の規制禁止と価格競争にさらされます。2024年にInternational PaperがDS Smithを買収し、欧州でのフットプリントを拡大し、北米とEMEA事業全体でサステナブルライナーグレードをクロスセルしたことで、合併・買収活動が活発化しました。

グリースプルーフペーパー包装業界のリーダー企業

Nordic Paper Holding AB

Metsä Group

Mondi Group

delfortgroup AG

Ahlstrom Holding

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Stora Ensoがフィンランドのオウルサイトで新しいコンシューマーボードラインの操業を開始。10億ユーロの投資を代表し、年間生産能力は75万トン。

- 2025年3月:FDAがPFASに関連する35件の食品接触通知の承認がもはや有効でないと判断し、2025年6月30日を販売終了期限として設定。

- 2025年2月:EU包装・包装廃棄物規制が発効し、2026年8月から25ppbのリサイクル可能性とPFAS制限を義務付け。

- 2025年1月:Amcorが高バリアでリサイクル可能なソリューションであるAmFiber Performance Paperの欧州特許保護を取得。

グローバルグリースプルーフペーパー包装市場レポートの範囲

| 漂白グリースプルーフペーパー |

| 天然/未漂白グリースプルーフペーパー |

| シリコーンコーティング剥離紙 |

| キロン/フッ素コーティング紙 |

| ベーカリーおよび菓子 |

| QSRおよびテイクアウト食品 |

| 乳製品および油脂(バター、チーズ) |

| 食肉、家禽および水産物 |

| 産業用およびその他非食品 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | 漂白グリースプルーフペーパー | ||

| 天然/未漂白グリースプルーフペーパー | |||

| シリコーンコーティング剥離紙 | |||

| キロン/フッ素コーティング紙 | |||

| 用途別 | ベーカリーおよび菓子 | ||

| QSRおよびテイクアウト食品 | |||

| 乳製品および油脂(バター、チーズ) | |||

| 食肉、家禽および水産物 | |||

| 産業用およびその他非食品 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

グリースプルーフペーパー包装市場の現在の規模は?

グリースプルーフペーパー包装市場規模は2025年に18億米ドルであり、2030年までに23億3,000万米ドルに達すると予測されています。

グリースプルーフペーパー包装市場をリードしている地域はどこですか?

アジア太平洋地域が2024年の収益シェア36.75%でリードしており、2030年までに8.50% CAGRで最も速く成長しています。

PFASフリーペーパーが市場成長に不可欠な理由は何ですか?

米国および欧州連合における規制禁止がPFASの除去を義務付け、グローバルフードサービスチェーンが代替バリア技術への切り替えを促し、規制準拠のグリースプルーフペーパーへの新たな需要を牽引しています。

最も急速に拡大している用途セグメントはどれですか?

QSRおよびテイクアウト包装が最も速く、デリバリープラットフォームとコンビニエンスダイニングの普及に伴い10.80% CAGRを記録しています。

原材料価格の変動はメーカーにどのような影響を与えますか?

木材パルプ価格の変動は生産コストを上昇させ、特に長期繊維契約や垂直統合を持たないコンバーターのマージンを圧迫します。

最終更新日: