ワックスペーパー包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

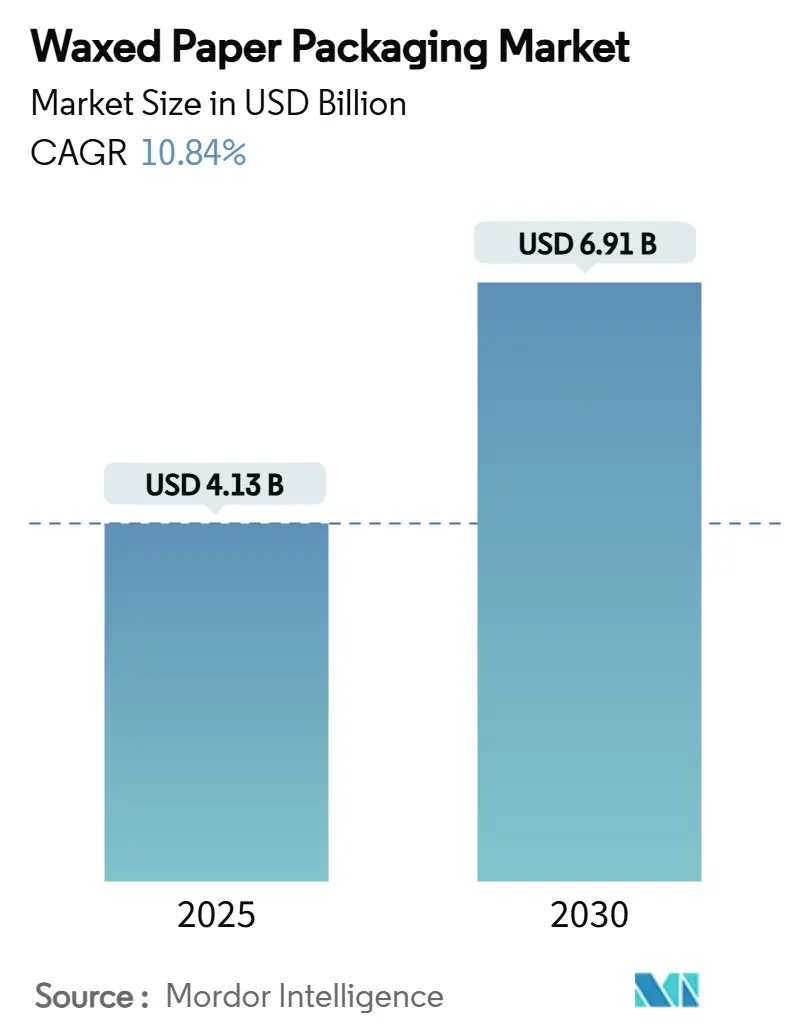

| 市場規模 (2025) | 4.13 十億米ドル |

| 市場規模 (2030) | 6.91 十億米ドル |

| 成長率 (2025 - 2030) | 10.84% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワックスペーパー包装市場分析

世界のワックスペーパー包装市場は2025年に43億1,000万米ドルに達し、2030年までに69億1,000万米ドルに達すると予測されており、同期間において10.84%の堅調なCAGRを示しています。規制当局がPFASコーティング基材を禁止するにつれて需要が加速しており、食品ブランドやクイックサービスレストランは、米国食品医薬品局(FDA)および今後のEU規制に準拠したワックスバリアへの切り替えを進めています。[1]米国食品医薬品局、「食品包装の耐油性加工剤に使用されるPFASは米国内での販売が終了」、fda.gov 製品革新により、ワックスと薄いポリマー層またはバイオワックス層を組み合わせ、石油系コーティングよりもコストを抑えながら耐油性と耐湿性を高めています。北米では州レベルの規制を背景に採用が引き続き堅調であり、アジア太平洋地域の成長は、認証済み天然コーティングを優遇する中国および日本の新たな食品接触基準を反映しています。Novolex による Pactiv Evergreen の67億米ドルの買収に代表されるコンバーター間の統合により、製剤研究開発およびグローバル流通においてスケールメリットがもたらされています。

主要レポートのポイント

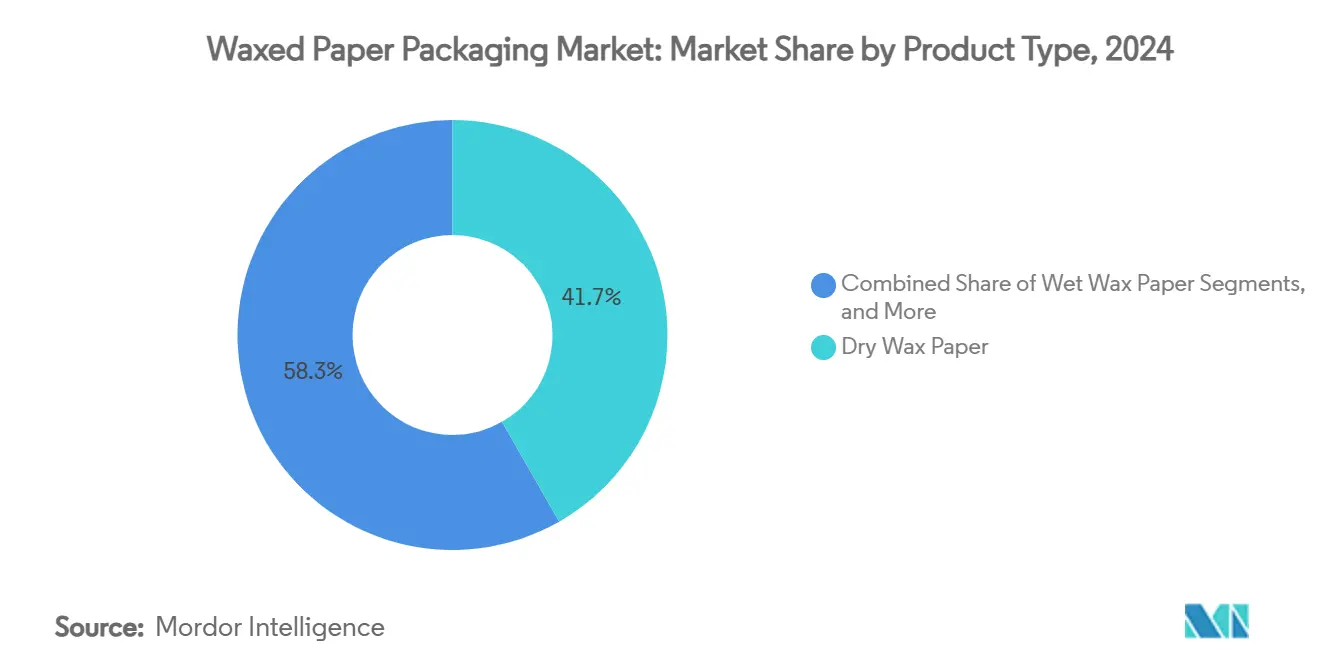

- 製品タイプ別では、ドライワックスペーパーが2024年のワックスペーパー包装市場シェアの41.74%を占めました。

- コーティング材料別では、大豆系ワックスセグメントのワックスペーパー包装市場規模は2025年~2030年の間に12.13%のCAGRで成長すると予測されています。

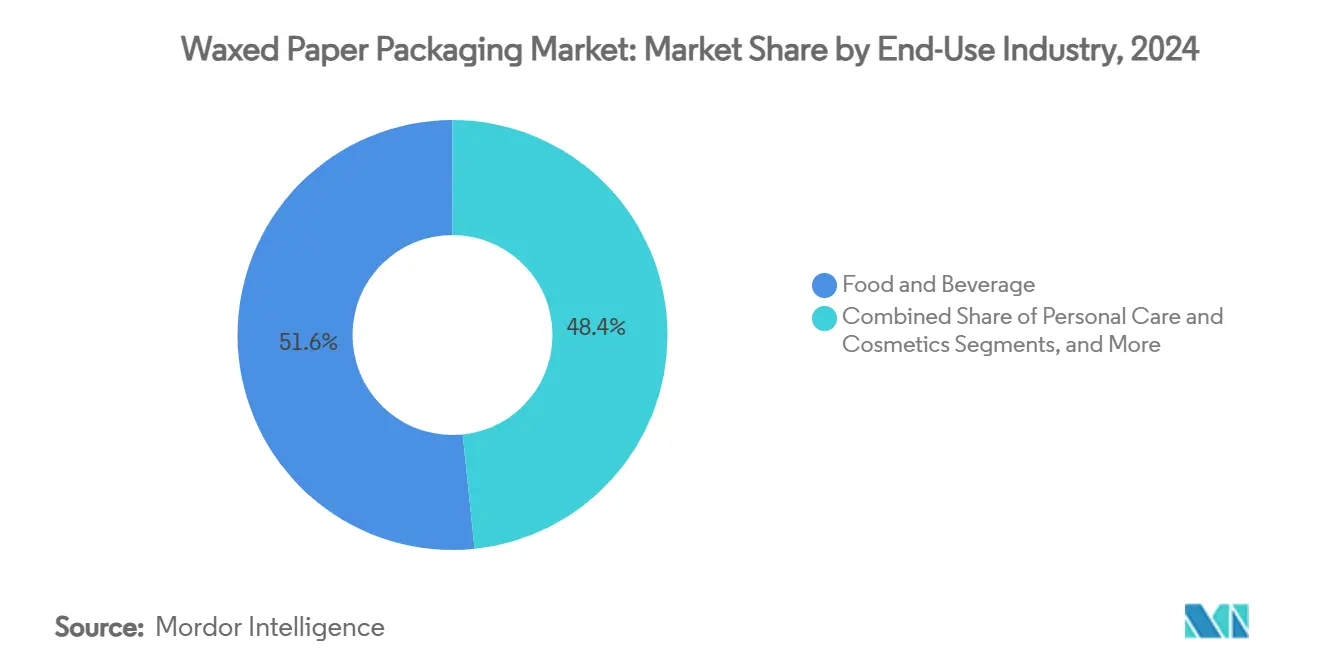

- 最終用途産業別では、食品・飲料用途が2024年のワックスペーパー包装市場シェアの51.63%を占めました。

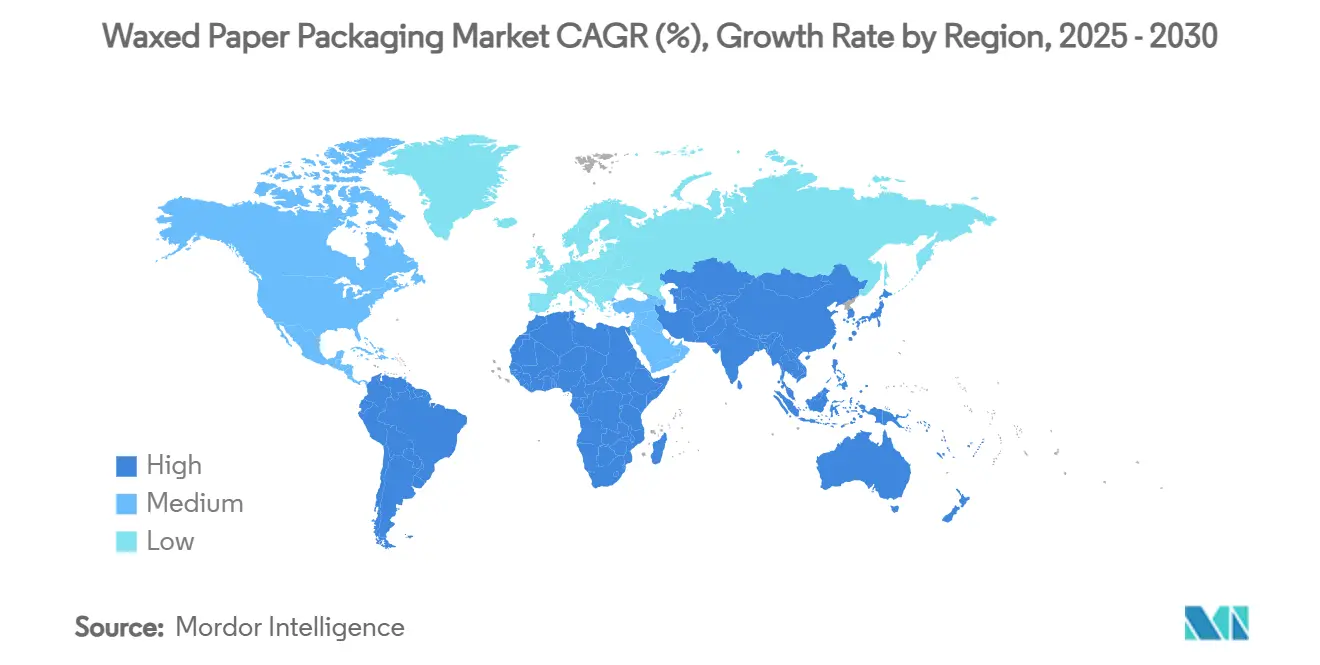

- 地域別では、アジア太平洋地域のワックスペーパー包装市場規模は2025年~2030年の間に11.84%のCAGRで成長すると予測されています。

世界のワックスペーパー包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クイックサービスレストランのテイクアウトおよびデリバリー量の急増 | +2.8% | 世界全体(北米・アジア太平洋地域での早期成長) | 中期(2~4年) |

| PFAS不使用包装に向けた規制の推進 | +3.1% | 北米およびEU、アジア太平洋地域への波及 | 短期(2年以内) |

| ポリマーコーティングに対するコスト競争力 | +1.9% | 世界全体 | 長期(4年以上) |

| コールドチェーン湿度バッファーとしての採用 | +1.4% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2~4年) |

| 贈答品向けコンポスタブル大豆・カルナウバワックス | +1.2% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クイックサービスレストランのテイクアウトおよびデリバリー量の急増

世界のクイックサービスチェーンは毎日数百万件のデリバリー注文を処理しており、Restaurant Brands Internationalは2024年に30,000店舗にわたるシステム全体の売上高が400億米ドルを超えたと報告しています。[2]米国証券取引委員会、「Restaurant Brands International 2023年フォーム10-K」、sec.gov デリバリー形式は輸送時間を延長させるため、事業者は耐油性と保温性を兼ね備えたデュアルコーティングワックスペーパーを指定しています。量的成長はまた、標準化されたシートおよびポーチサイズを促進し、コンバーターに規模の経済をもたらします。サステナビリティに関する主張は、プラスチックライナーからFSC認証紙と食品グレードワックスへの仕様転換をさらに促進しています。複数市場にわたるクイックサービスレストランブランドが調達を統一するにつれ、認定サプライヤーはワックスペーパー包装市場において急速なシェア拡大を享受しています。

PFAS不使用包装に向けた規制の推進

米国食品医薬品局(FDA)は、PFAS耐油性加工剤に関する35件の食品接触通知が無効となり、新規生産が即時禁止されたことを確認しました。EUでは、包装・包装廃棄物規則が2026年8月から個別PFASを25ppbに上限設定し、ベーカリー包装紙、デリシート、テイクアウト用クラムシェルにわたる緊急の切り替えを生じさせています。早期採用者はコンプライアンス上のボトルネックを回避するためにサプライ契約を確保しており、PFAS不使用ワックスレシピを持つ既存企業に優位性をもたらしています。文書化およびトレーサビリティ要件も、社内コーティングおよびコンバーティングを持つ垂直統合型コンバーターを優遇しています。

ポリマーコーティングに対するコスト競争力

石油由来ポリマー価格は製油所の合理化と地政学的不確実性の中で不安定なままである一方、大豆や米ぬかなどのバイオワックス原料は農業サイクルに連動し、より安定した価格推移を示しています。ワックス含浸は押出ラミネーションよりも低い熱プロファイルで稼働し、管理された試験においてエネルギーコストを最大80%削減します。混合ラミネートの路肩回収リサイクルが整備されていない市場では、埋立または焼却費用がポリマー主体の包装にさらなるコストを加え、ワックス代替品の経済的優位性を強化しています。

コールドチェーン湿度バッファーとしての採用

学術研究によれば、カルナウバワックスコーティング紙は冷蔵湿度条件下で水蒸気透過率が0.5バーラー未満を達成し、未コーティングクラフト紙を桁違いに上回ることが示されています。マンゴー、ライチ、サラダ菜のアジア輸出業者は、複数日にわたる輸送中の表面結露を軽減するためにこの形式を採用しています。冷蔵物流プロバイダーは、農産物パレット周囲に通気性ワックスラップ層を採用した後に腐敗の減少を報告しており、ワックスペーパー包装市場への漸進的な需要をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオポリマーフィルムとの競合 | -1.8% | 世界全体 | 中期(2~4年) |

| パラフィンワックス供給の不安定性 | -1.3% | 世界全体 | 短期(2年以内) |

| リサイクルインフラの限界 | -0.9% | 世界全体(発展途上市場) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオポリマーフィルムとの競合

PBATおよびPLA複合材料の研究開発の進展により、コンポスタビリティを維持しながらEVOHに匹敵する酸素バリア性能が実現され、バイオフィルムがワックスラップの技術的代替品として位置づけられています。現在の生産量はプラスチック全体の0.2%に過ぎませんが、発表されている設備拡張により2028年までに価格差が縮小する可能性があります。透明フィルムの美観に魅力を感じるブランドオーナーが発注を転換し、汎用ワックスグレードに価格圧力をかける可能性があります。

パラフィンワックス供給の不安定性

ロシア・ウクライナ紛争および中東の海上輸送混乱により世界のパラフィン供給が逼迫し、四半期ごとに二桁の価格変動が生じています。コンバーターはマルチワックスブレンドと大豆や米ぬか誘導体の活用拡大によってヘッジを行っていますが、急激な価格急騰は依然として利益率を圧迫しています。中国からの合成代替品が不足を部分的に補っているものの、適格性試験が必要なため移行が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:複合材料の革新が市場の進化を牽引

ドライワックスペーパーは2024年のワックスペーパー包装市場シェアの41.74%を占め、適度なバリア性で十分なバーガーラップや産業部品の合紙用途での定着した使用から恩恵を受けています。最終ユーザーは低坪量と競争力のある価格を評価しています。マイクロ薄型ポリマーまたはバイオワックスを紙基材にラミネートした複合グレードは、11.97%のCAGRで最も急速に拡大しています。これらはPFASガイドラインに違反することなく、ホットサンドイッチ、ベーカリートレイ、冷凍食品の高い耐油性、耐香性、耐穿孔性ニーズに応えています。ウェットワックスおよびワックスクラフト形式は、それぞれ農産物およびリサイクル可能用途においてニッチな役割を維持していますが、ハイブリッドコーティングの継続的な研究開発によりセグメントの境界が曖昧になりつつあります。

複合材料はまた、印刷可能な光沢面やカラーバリアストライプなどの新たなデザイン領域を開拓し、ブランドの美観を支援しています。連続ストリークコーティングヘッドにより、坪量制御が±2%以内で可能となり、コンバーターの収益性を高める材料節約を実現しています。これらの要因が総合的に、ドライワックスペーパーが圧倒的な量的リーダーシップを通じて関連性を維持しながら、複合紙のワックスペーパー包装市場規模への貢献を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

コーティング材料別:バイオベース代替品が勢いを増す

パラフィンは2024年のワックスペーパー包装市場規模の46.31%を占め、石油精製副産物に由来する信頼性の高いサプライチェーンに根ざした優位性を示しています。しかし、大豆系ワックスは12.13%のCAGRで最も急速に成長しており、90%以上の再生可能炭素含有量と消費財企業に響く農場由来のブランディングに支えられています。カルナウバは光沢と硬度が重要な化粧品ラップや高級菓子スリーブなどのプレミアムスロットを占めています。蜜蝋と米ぬか誘導体は健康食品やアレルゲン配慮ニッチを満たしています。

パラフィン価格の変動と炭素開示義務が材料の多様化を加速させています。自動投与システムにより、コンバーターは同一ラインでワックスブレンドを切り替えることができ、設備の大規模改修なしに漸進的な代替戦略を促進しています。その結果、バイオワックスは実験室試験から数トン規模の生産へと移行し、ワックスペーパー包装市場における地位を固めています。

最終用途産業別:パーソナルケアが成長ドライバーとして台頭

食品・飲料は2024年の総収益の51.63%を維持しており、クイックサービスレストランチェーンとベーカリーがPFAS不使用ラップおよびライナーを標準化しています。しかし、パーソナルケア・化粧品は11.71%のCAGRで他のすべてのセグメントを上回る成長が見込まれています。ブランドは、触感と天然由来の主張が棚での差別化を高めるフェイシャルブロッター、石鹸ラップ、プレミアムギフトセット向けにワックスティッシュを好んでいます。産業セクターはワックス合紙を金属部品のフラッシュ錆防止に活用し、農業は通気性ワックス層を農産物の乾燥防止に活用しています。

Eコマースは、直販型美容スタートアップがサステナビリティメッセージを強化するためにプラスチック不使用の内側ラップを好むことで追い風を加えています。この転換は新たな需要の流れを解放し、用途の幅を広げ、特定の垂直市場における景気循環的な変動に対するワックスペーパー包装市場の回復力を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2024年の世界売上高の33.89%を占め、FDAのPFAS規制の即時的な影響とクイックサービスレストランの高い普及率によるものです。Georgia-Pacificによるテネシー州の使い捨て食器施設への4億2,500万米ドルの設備投資が国内のワックスコーティング能力を増強しています。ブランドの調達チームも、太平洋横断輸送の混乱を回避するために国内供給を重視しています。

アジア太平洋地域は2030年までに最も高い11.84%のCAGRを生み出すと予測されています。中国初の宅配便包装に関する強制規格であるGB 43352-2023は、バリア性能の閾値を引き上げ、重金属残留物を制限し、宅配業者を認証済みワックスペーパーへと誘導しています。2025年6月に施行される日本の食品接触樹脂のポジティブリスト制度は、より簡易な規制文書を必要とする植物ワックスコーティングへの代替を促進しています。急速な都市化とサードパーティデリバリーアプリの成長が下流需要を拡大させ、同地域をワックスペーパー包装市場の重要な成長エンジンとして位置づけています。

欧州は、EUの2026年PFAS上限値25ppbの下で着実な勢いを示しており、ドイツの再利用可能包装義務と相まって、チェーンが店内飲食とテイクアウト向けにワックスコーティング繊維トレイを試験的に導入することを促進しています。英国の拡大生産者責任規則は、リサイクル可能およびコンポスタブル基材をさらに促進し、天然ワックスコーティングに対する地域的な選好を強化しています。

競合ランドスケープ

市場集中度は中程度であり、戦略的な合併・買収がサプライヤーの階層を形成しています。Novolex による Pactiv Evergreen との67億米ドルの合併により、250以上のブランドと39,000のSKUからなるポートフォリオが創出され、多国籍フードサービスアカウントに訴求する設計から納品までの統合ソリューションを支えています。[3]Novolex、「Novolex が Pactiv Evergreen との統合を完了」、pactivevergreen.com Georgia-Pacificによる20億米ドルの複数拠点アップグレードにより、PFAS不使用仕様に対応したバリアコーティングおよび成形設備が追加され、物流上のギャップを解消し、注文リードタイムを短縮しています。

競合差別化は、コーティング化学、ライフサイクル認証、および品質管理にかかっています。生産者は、敏感な食品接触カテゴリーへの適格性を得るために、ゆりかごからゲートまでの炭素監査とFDAの異議なし書簡を取得していることを強調しています。研究開発ラボは、20%低いコーティング重量で同等の耐油性を目標とした大豆・米ぬかワックスブレンドのパイロットスケール試験を加速させています。コンバーターはまた、大量生産を中断することなくプロモーション用カスタマイズを可能にする短版グラフィックス向けデジタルプレスを採用しており、クイックサービスレストランのフランチャイジーに評価されるサービスです。

供給側のリスク管理がワックス精製と製紙工場への垂直統合を促進し、パラフィン市場の混乱時における原料を保護しています。同時に、機動力のある地域プレーヤーが贈答品、フラワー、有機農産物ラップにおいてニッチな拠点を確立し、近接性とサービスの柔軟性を活用しています。このデュアルトラックのダイナミクスが健全な競争を維持し、ワックスペーパー包装市場全体にわたる技術的アップグレードを促進しています。

ワックスペーパー包装産業のリーダー企業

Novolex

Georgia-Pacific LLC

Oji Holdings Corporation

Bomarko Inc.

Packaging Products (Coatings) Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Novolex が Pactiv Evergreen の67億米ドルの買収を完了し、世界最大級のフードサービス包装グループの一つを確立しました。

- 2024年12月:Georgia-Pacificは2023年の米国施設投資として20億米ドル以上を詳述し、テネシー州ジャクソンに4億2,500万米ドルの使い捨て食器サイトを含めました。

- 2024年6月:中国が宅配便包装規格GB 43352-2023の施行を開始し、準拠したワックスコーティングを優遇する厳格な紙素材制限を導入しました。

- 2024年5月:Clariantが再生可能炭素含有量98%のカルナウバ代替品としてLicocare RBW Vita米ぬかワックスを発売しました。

世界のワックスペーパー包装市場レポートの調査範囲

| ドライワックスペーパー |

| ウェットワックスペーパー |

| ワックスクラフトペーパー |

| ワックス・ポリ複合紙 |

| その他 |

| パラフィンワックス |

| 蜜蝋 |

| 大豆系ワックス |

| カルナウバワックス |

| その他 |

| 食品・飲料 |

| パーソナルケア・化粧品 |

| 産業・自動車 |

| 農業・花卉 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 製品タイプ別 | ドライワックスペーパー | ||

| ウェットワックスペーパー | |||

| ワックスクラフトペーパー | |||

| ワックス・ポリ複合紙 | |||

| その他 | |||

| コーティング材料別 | パラフィンワックス | ||

| 蜜蝋 | |||

| 大豆系ワックス | |||

| カルナウバワックス | |||

| その他 | |||

| 最終用途産業別 | 食品・飲料 | ||

| パーソナルケア・化粧品 | |||

| 産業・自動車 | |||

| 農業・花卉 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年のワックスペーパー包装市場の規模はいくらですか?

市場は2025年に43億1,000万米ドルの価値があります。

ワックスペーパー包装市場は2030年までにどのくらいの速さで成長しますか?

10.84%のCAGRで拡大し、2030年までに69億1,000万米ドルに達すると予測されています。

現在最大の市場シェアを持つ製品タイプはどれですか?

ドライワックスペーパーが2024年時点で41.74%のシェアでリードしています。

ワックスベースの食品ラップおよびライナーへの移行を促進しているものは何ですか?

PFASコーティング基材に対する世界的な禁止、特に米国食品医薬品局(FDA)の段階的廃止が、ブランドに準拠したワックスペーパー代替品の採用を促しています。

最も速い成長が期待される地域はどこですか?

アジア太平洋地域は2030年までに11.84%という最高の地域CAGRを記録すると予測されています。

最終更新日: