ティッシュペーパー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.2 十億米ドル |

| 市場規模 (2031) | 30.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるティッシュペーパー市場分析

世界のティッシュペーパー市場は2025年に220億3,000万米ドルと評価され、2026年の230億2,000万米ドルから2031年には300億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.29%です。この拡大は、ティッシュペーパー市場が繊維およびエネルギーコストの上昇を吸収しながら消費者需要を維持する能力を示しています。大規模な垂直統合型製紙工場は、2024年以降に新設能力および買収に30億米ドル超を投じており、長期的な安定消費への信頼を裏付けています。北米の生産者は、手作業を85%削減するスルーエアドライド(TAD)技術を用いてラインを近代化しており、アジア太平洋地域のコンバーターは都市部の衛生ニーズに対応するためにリサイクル繊維グレードを拡大しています。EUの包装・包装廃棄物規則(PPWR)からEUの森林破壊規制(EUDR)に至る規制上の圧力は、調達・包装戦略を再構築しつつも、認証済みでトレーサビリティのある製品のニッチ市場を生み出しています。需要面では、オフィス・学校・ホレカ施設の営業再開が業務用チャネルを押し上げ、より利益率の高いタオルおよびナプキン形態へのミックスシフトをもたらしています。

レポートの主なポイント

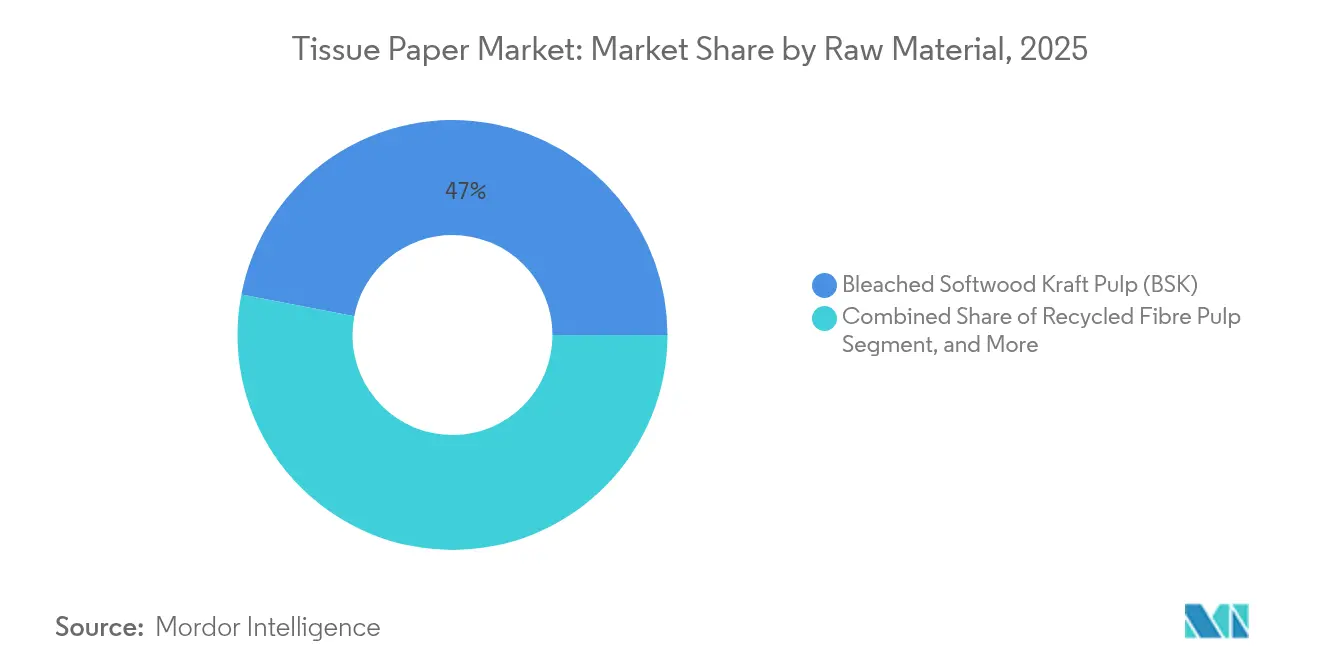

- 原材料別では、晒針葉樹クラフトパルプが2025年のティッシュペーパー市場シェアの46.98%を占め、一方でリサイクル繊維パルプは2031年までに6.34%のCAGRで拡大する見込みです。

- 製品タイプ別では、トイレットティッシュが2025年のティッシュペーパー市場規模の57.90%を占め、ペーパータオルは2031年まで6.73%のCAGRで伸長しています。

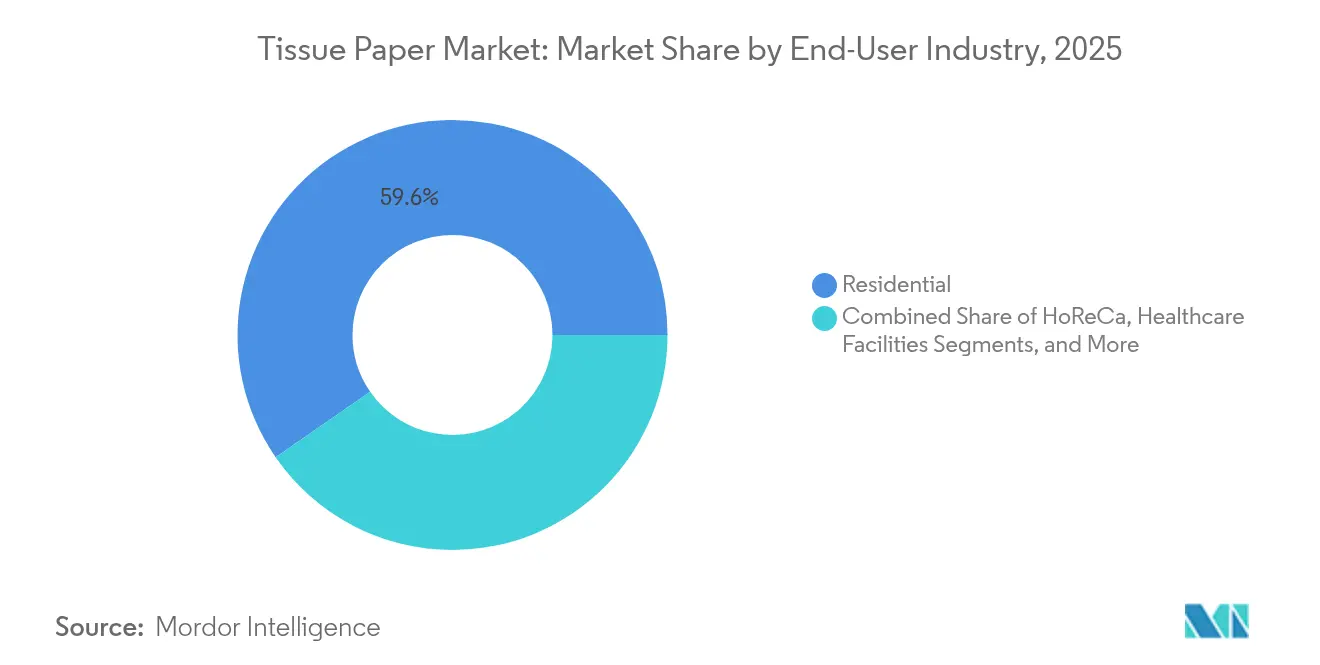

- エンドユーザー別では、住宅セグメントが2025年のティッシュペーパー市場規模の59.62%を占め、オフィスおよび教育機関は2031年まで6.72%のCAGRで拡大しています。

- 流通チャネル別では、オフライン小売が2025年のティッシュペーパー市場シェアの50.68%を支配し、一方でオンライン販売は予測期間中に6.84%のCAGRで拡大しています。

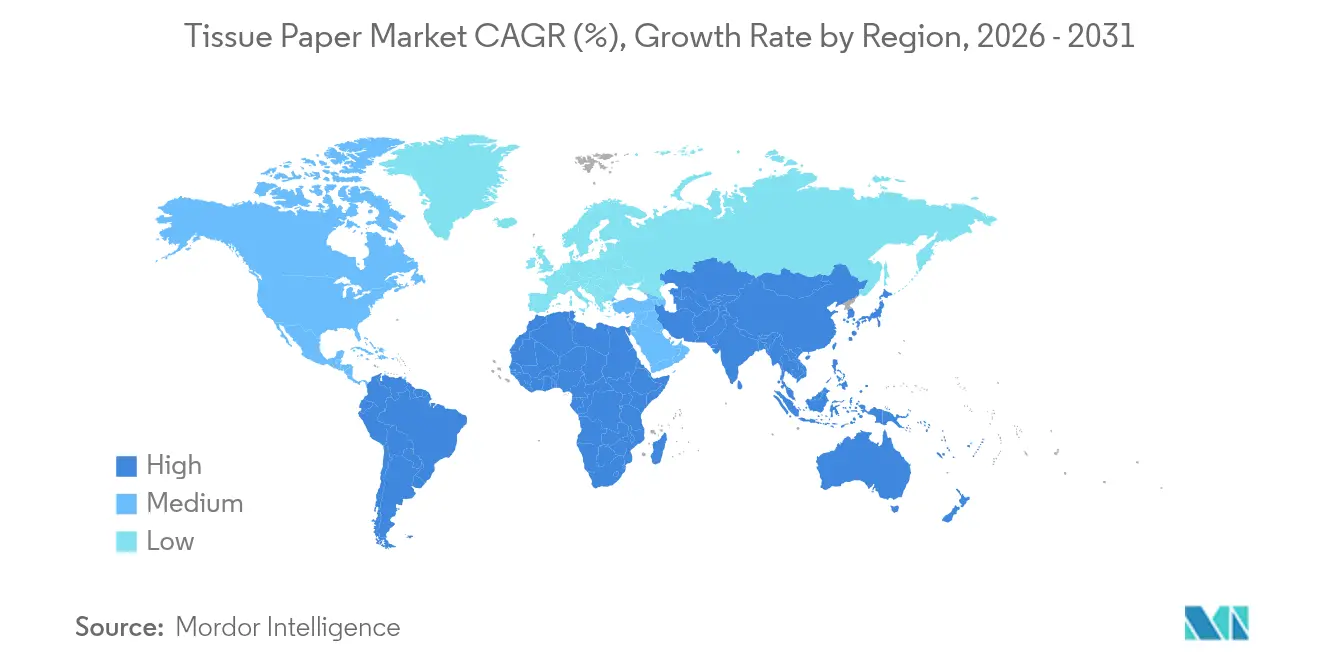

- 地域別では、北米が2025年に37.95%の収益シェアで首位を占め、アジア太平洋地域は2031年まで7.66%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のティッシュペーパー市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 衛生・公衆衛生支出の増大 | +1.2% | 世界(アジア太平洋地域で最も顕著) | 中期(2~4年) |

| 新型コロナウイルス感染症後の業務用市場の急速な回復 | +0.9% | 北米およびヨーロッパ、アジア太平洋地域への波及 | 短期(2年以内) |

| 大規模垂直統合型製紙工場の設備増強 | +0.8% | 北米およびラテンアメリカ | 長期(4年以上) |

| Eコマース主導のプライベートブランドティッシュの急増 | +0.7% | 北米およびヨーロッパ、都市部アジア太平洋地域での成長 | 中期(2~4年) |

| プラスチックフリー包装の義務化 | +0.4% | ヨーロッパおよび北米、世界的な規制波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

衛生・公衆衛生支出の増大

公衆衛生意識の高まりが、ティッシュ使用量の持続的な増加につながっています。インドのスワッチ・バーラット・ミッションのような国家プログラムは、農村部1億世帯にトイレへのアクセスを提供し、衛生習慣を変え、ティッシュペーパー市場に新たな需要量をもたらしました。[1]M. Dey ら、「インドの清潔化:スコーピングレビュー...」、mdpi.com法人購入者も同様に仕様水準を引き上げており、学校での無作為化試験により、使い捨てウェットティッシュが従来の方法よりも効果的に汚染を低減することが証明され、湿潤強度タオルへの需要が強化されています。医療施設では抗菌シートカバーの普及が進んでおり、このサブカテゴリーは2028年までに6億250万米ドルに達する見込みです。また、2025年に1,170億米ドルと評価される商業清掃サービスは、日常的な紙ベースのプロトコルを採用しています。衛生予算が拡大するにつれ、FSCおよびグリーンシール認証のポートフォリオを持つ生産者が、病院・空港・大学における調達優位性を獲得しています。

新型コロナウイルス感染症後の業務用市場の急速な回復

職場への復帰義務化およびホレカの客足回復により、業務用消費が復活しています。米国では、連邦機関が2025年第1四半期にトイレットペーパーの品切れを報告し、調達の遅れが露呈して緊急契約が発動されました。Lucartなどのヨーロッパのコンバーターはリサイクル繊維から製造した業務用タオルおよびナプキンの強みにより、2024年に7億6,500万ユーロ(8億1,700万米ドル)を売り上げ、チャネルの回復を示しました。総食品廃棄物の27.5%を占めるフードサービス事業者は、清潔な盛り付けをサポートするためにプレミアムナプキンを採用し、1キログラム当たりの全体的な価値を押し上げています。メーカーは施設管理者と連携してスマートディスペンサーを導入し、過剰使用を削減してリアルタイムの補充アラートを提供することで、衛生管理をデータ駆動型のサービス提供へと転換しています。

大規模垂直統合型製紙工場の設備増強

長期サイクルの投資が世界の供給構造を再編しています。UPMが2024年に稼働させたウルグアイの210万トン規模のユーカリパルプ複合工場は、中国のティッシュメーカー向け広葉樹材の供給量を50%以上増加させます。北米では、Georgia-Pacificがウィスコンシン州グリーンベイで5億5,000万米ドルの設備拡張を完了し、ペーパータオル専用のTADラインを追加して手作業の必要性を85%削減しました。同時に、Kimberly-Clarkはオハイオ州ウォーレンの新設工場を含む米国内の新設能力に20億米ドル超を拠出しており、同工場では900人の雇用が創出される予定です。これらのプロジェクトは地域的な供給不足を解消するだけでなく、バイオマスコジェネレーションおよび水リサイクルループを組み込み、スコープ1排出量を削減しています。

Eコマース主導のプライベートブランドティッシュの急増

オンラインプラットフォームは家庭でのティッシュ補充方法を再定義しています。サブスクリプションモデルは数カ月分のまとめ買いを消費者に直送し、需要を平準化するとともに、荷物密度の最適化により配送時の排出量を削減しています。小売業者は、プラスチックフリーの取り組みに沿ったリサイクル可能な紙ベースの断熱梱包材を導入してこの形態を活用しています。英国における持続可能性調査では、78%の消費者が包装の選択において生分解性を重要視していることが示されており、プライベートブランド事業者がリサイクル繊維の組成を積極的にアピールするよう促しています。ブランドメーカーは品質向上で対抗しており、Georgia-PacificはARIAラインを完全リサイクル繊維製の三層製品として再発売し、持続可能性をプレミアムの訴求点として位置付けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バージンパルプ価格の変動 | -0.8% | 北米およびヨーロッパ | 短期(2年以内) |

| 森林破壊に対するESGバックラッシュ | -0.6% | ヨーロッパおよび北米、世界のサプライチェーンへの波及 | 中期(2~4年) |

| パンデミック後の海上コンテナ不均衡 | -0.4% | アジア~ヨーロッパおよびトランス太平洋航路 | 短期(2年以内) |

| 低所得経済圏における需要の軟調 | -0.3% | サブサハラアフリカおよび南アジアの一部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バージンパルプ価格の変動

北方晒針葉樹クラフトパルプおよびユーカリパルプの急激な変動がティッシュメーカーのマージンを圧迫し、一部の工場では繊維代替試験の加速を余儀なくされています。米国における旧式フラッフパルプラインの閉鎖は供給の不確実性をさらに高め、コンバーターが在庫ヘッジや複数年契約の締結を促しています。広葉樹材の短い繊維長は柔軟性を高めますが、針葉樹材との価格差の拡大はプレミアムバスティッシュにとってコストミックス上の課題を生じさせています。生産者は竹や麦わらを活用して原材料を多様化する試みを行っていますが、大規模な調達可能性はいまだ初期段階にあります。工場の稼働停止計画と調達分析は、収益性を守る上で重要な規律となっています。

森林破壊に対するESGバックラッシュ

2024年12月30日に発効したEUDRは、木材原料の位置情報トレーシングを義務付け、不遵守に対してはEU収益の少なくとも4%に相当する罰金を課します。[2]森林認証プログラム(PEFC)、「EU森林破壊規制ソフトウェア」、pefc.org 企業の5分の1しか強固な森林破壊対策プログラムを持っておらず、対応準備の大きなギャップを示しています。自社所有の植林地を持つ工場は原産地の認証がより容易であるため有利ですが、複数のサードパーティサプライヤーに依存するコンバーターは追加のデューデリジェンス作業に直面しています。Sappiのリリースペーパー部門はすでに必須のデューデリジェンス・ステートメント発行のためのITインフラ構築を進めており、国境をまたぐ出荷に組み込まれた業務上のオーバーヘッドを浮き彫りにしています。[3]Sappi、「リリースペーパーとEU森林破壊規制」、sappi.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:針葉樹パルプの強みとリサイクル繊維の勢い

晒針葉樹クラフトパルプは2025年のティッシュペーパー市場規模の約半分を占めており、高級バスティッシュおよびフェイシャルグレードが求めるプレミアムな強度と吸収性水準を維持しています。しかしリサイクル繊維はEUDR審査とブランドオーナーの循環経済への公約に応えるコンバーターの取り組みにより、6.34%のCAGRで最も速い伸びを見せています。欧州の複数のラインではスルーエアドライド技術を統合し、リサイクルシートをバージン品質に近い柔軟性まで引き上げ、従来の品質格差を縮小しています。竹などの代替繊維のティッシュペーパー市場シェアは一桁台にとどまっていますが、森林破壊フリーを訴求するニッチなエコラベルからの関心を集めています。広葉樹クラフトパルプは多層プライ構造で針葉樹を補完し、原料コストを急増させずに触感を改善しており、高収率ケミサーモメカニカルパルプは廉価帯のナプキンおよび業務用ロールに対応しています。

リサイクル繊維の台頭はブランドオーナーの包装転換とも連動しています。消費財メーカーがプラスチックフリー目標を達成するために紙ベースの包材へシフトするにつれ、使用済み段ボールおよび折り畳み箱ボードの回収率が高まり、ティッシュ原料としての利用可能性が向上しています。脱墨ユニットを増設した工場はこれらの原料を活用し、コスト削減とスコープ3カーボンフットプリントの低減を実現しています。予測期間を通じて、リサイクル原料の浸透がバージンパルプへの依存を緩和し、リスク分散型サプライヤーに強力な交渉力をもたらすと見込まれます。

製品タイプ別:トイレットティッシュの支配とタオルの上昇

バスロールは2025年のティッシュペーパー市場シェアの57.90%を占めており、定着した家庭習慣とパンデミック期のパントリー在庫積み増しが背景にあります。それでもペーパータオルは、商業施設における表面拭き取り基準の向上および家庭での布製食器拭きからの代替需要に支えられ、6.73%のCAGRと最も高い成長軌道を示しています。タオルのティッシュペーパー市場規模は、プレミアムキッチンセグメントで重宝されるやわらかな布のような質感を実現するTAD設備によってさらなる押し上げを受けています。フェイシャルティッシュはローション配合および抗ウイルスバリアント商品によって需要を維持し、ペーパーナプキンはアップスケールな提供を演出するより厚いエンボス模様を採用するホレカの改装から恩恵を受けています。特殊・包装ティッシュ、インターリービング、MG紙は菓子・衣料・生鮮農産物分野向けにニッチながら収益性の高いセグメントとして存在しています。

バスティッシュの分野では、ブランドが消臭コアと生分解性ウェットティッシュコンパニオンを組み合わせ、枚数以外の差別化を図っています。空港やスタジアムのスマートディスペンサーはロール交換のタイミングを最適化してデジタルダッシュボードにデータを送り、製品とサービスを融合させています。一方、タオルは持続可能な包装への移行が進んでおり、プラスチックフィルムの外装包材が棚のサイネージを兼ねるモールド繊維バンドに置き換えられ、衛生とエコの二重訴求を強化しています。

エンドユーザー産業別:住宅の安定と法人の回復

家庭消費は依然としてティッシュペーパー市場規模の59.62%を占めており、一人当たり家庭内使用量を押し上げる定着したハイブリッドワークパターンが下支えしています。消費者は三層・香り付きバリアントにグレードアップし、柔軟性とウェルネスを求めて高い単価を受け入れています。しかし、オフィスおよび教育施設は在籍率が正常化するにつれ、6.72%のCAGRと最も速い成長を記録しています。大学は頻度の高い清掃体制を導入しており、ディスペンサー対応ロール形態および抗菌処方が求められています。病院は水洗可能なシートカバーおよび高湿潤強度ウェットティッシュを指定しており、より広い感染予防の義務に対応しています。ホテルおよびレストラン(ホレカ)はブランドの持続可能性ナラティブに合わせてFSC認証タオルおよびナプキンを採用し、大規模な交通拠点は補充作業を抑制するためにジャンボロールシステムを推進しています。

法人顧客はティッシュ・石鹸・消毒剤を総合衛生契約としてバンドル化する傾向を強めており、カテゴリー横断的な能力の戦略的重要性が高まっています。ESGレポーティング(炭素・水・労働面)を提供できるベンダーは入札評価においてより高い評価を受け、チャネルのプロ化をさらに推進しています。

流通チャネル別:オフラインの存在感とオンラインの成長速度

実店舗は2025年のティッシュペーパー市場シェアの50.68%を占めており、即時購入需要とプライベートブランドの棚支配力が背景にあります。食料品チェーンはロイヤルティプログラムを活用してマルチパック促進を強化しており、パントリー在庫積み増しが最高潮に達する祝日前を中心にその傾向が顕著です。6.84%のCAGRで成長するデジタルチャネルは、サブスクリプション補充と大口配送を導入し、生産者の倉庫スループットを平準化しています。Eコマースはフィードバックループも短縮しており、メーカーはリアルタイムのレビューを通じてエンボスパターンの微調整やシート枚数の最適化に活かしています。ラストマイルインフラが整備された市場では、クイックコマースポータルが30分配送を提供し、プレミアムフェイシャルティッシュの増分需要を取り込んでいます。

小売業者はオンラインとオフラインの品揃えを持続可能性アイコンで統一することで影響力を高めています。カーボンニュートラルバッジとリサイクル含有量の開示はウェブストアの検索フィルターとなり、検証可能なインパクト削減を文書化できるブランドへのトラフィックを誘導しています。工場にとって、完璧なOTIF(オンタイム・インフル)パフォーマンスとデータリッチなデジタルアセット(3Dパックレンダリング、QRリンクのトレーサビリティ)は、バナー掲載を確保するための最低条件になりつつあります。

地域分析

北米は世界収益の37.95%を占めており、一人当たり使用量の高さと垂直統合型プレーヤー間の集約化の恩恵を反映しています。Kimberly-Clarkの20億米ドル規模の設備拡張やGeorgia-Pacificの完全自動化グリーンベイラインなど最近の主要投資は、輸入依存を緩和する国内生産能力への新たなコミットメントを示しています。連邦・民間雇用主がオフィス出勤目標を引き上げるにつれ、同地域の法人向けセグメントは2026年までにパンデミック前の稼働水準を回復する見込みです。スルーエアドライドタオルグレードは引き続き優位性を発揮し、消費者が布のような感触を高い吸収性と衛生性と同一視するにつれて二層キッチンロールのシェアを取り込んでいます。

アジア太平洋地域は最も急峻な成長を遂げており、2031年に向けて7.66%のCAGRを記録しています。インドは電子商取引包装とFMCG(日用消費財)拡大を背景に、2027年3月までに3,000万トンの紙消費を目指しています。中国のコンバーターは2025年までの70%デジタル化目標を通じて効率化を追求し、インテリジェントプロセス制御によりシートキャリパーおよび坪量変動における廃棄物を削減しています。ラテンアメリカにおける広葉樹パルプ設備への投資はアジアの購入者に不均衡に有利に働き、大陸間の供給連携を強化しています。都市部の可処分所得の増加がプレミアムバスおよびフェイシャルグレードを牽引しており、農村部プログラムは基本的な衛生用品のバウチャーを提供して消費基盤を拡大しています。

ヨーロッパは厳格な環境規制と停滞する人口動態成長という二重の課題に直面しています。PPWRおよびEUDRへの対応により、工場はトレーサビリティシステムおよびリサイクルストリームを刷新することを余儀なくされています。垂直統合された林業資産を持つ企業は構造的な優位性を獲得しており、一方で中規模コンバーターは認証プランテーションパートナーとより緊密な関係を築く必要があります。それでも、観光産業が盛んな南欧における業務用市場の回復がタオルおよびナプキン需要を復活させると見込まれます。一方、ラテンアメリカはコスト競争力のあるユーカリ植林地を活用して世界の純パルプサプライヤーとしての地位を強化し、余剰分を北米およびアジアに輸出しています。

中東・アフリカ地域では通貨変動と低い可処分所得が普及を抑制していますが、廃紙2,200万本分の木相当をリサイクルするケニアの循環経済イニシアチブのような国家的取り組みが局所的なモメンタムを生み出しています。湾岸諸国のプレミアムホテル建設は、金箔ブランディングが施された高級バスロールのニッチ需要を開拓しており、当地域の二極化した消費プロファイルを象徴しています。

競争環境

ティッシュペーパー市場は中程度に分散しており、M&A活動が上位層を再定義しています。34億米ドル規模のSuzano・Kimberly-Clark合弁事業は上流のパルプ自給能力と下流のブランドエクイティを統合し、70カ国にわたって年間100万トンを生産します。SofidelのClearwaterへの10億6,000万米ドルの買収は同社を北米で第4位に引き上げ、欧州プレーヤーが地理的多様化を求めていることを示しています。設備投資はTADおよびNeXFormerシュープレス技術に傾いており、エネルギー強度を抑制しながら嵩高性と吸収性を高めています。生産者はまた、廃パルプ液をバイオメタノールに変換することでカーボン意識の高い顧客にアピールしており、バイオメタノールは工場燃料または化学原料として利用できます。

プライベートブランドパートナーシップが加速しています。小売チェーンはリサイクル三層バリアントの独占性を交渉し、より高いマージンと顧客定着率を獲得しています。ブランドメーカーは差別化された香り、80%超の消費後リサイクル繊維比率、デジタル節水トラッキングアプリとバンドルされたサブスクリプションパッケージで対抗しています。特許出願は一定の坪量で知覚的な柔軟性を高めるマイクロエンボスジオメトリーに集中しており、触感を損なわずにパルプ消費を削減しています。SBTi(科学的根拠に基づく目標イニシアチブ)認定の排出経路を達成した工場はRFP提出時にその認証を訴求し、脱炭素化を価格プレミアムへと転換しています。

ティッシュペーパー産業のリーダー企業

Kimberly-Clark Corporation

Georgia Pacific LLC

Kruger Products L.P.

Procter & Gamble Company

Metsä Tissue Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SuzanoとKimberly-Clarkは、22工場・年間100万トン生産能力からなる34億米ドルの合弁事業を発表し、2026年半ばのクローズを予定しています。

- 2025年5月:Kimberly-Clarkはオハイオ州ウォーレンの新工場(900名雇用創出、2025年5月に起工式)を含む米国内設備拡張に20億米ドル超の投資を確約しました。

- 2025年4月:Kimberly-Clarkの40億米ドル規模の海外ティッシュ事業部門に対し、Asia Pulp & Paper、Royal Golden Eagle、Suzanoが入札を行い、5月中旬に提案期限が設定されました。

- 2025年2月:First Quality Tissueはオハイオ州ディファイアンスに2台の新型TADマシンを設置することを決定し、最初の1台は2028年初頭までに稼働開始予定です。

世界のティッシュペーパー市場レポートのスコープ

ティッシュペーパーは、一般にリサイクル紙パルプから製造される軽量の紙製品です。包装・梱包・清掃、および使い捨て衛生用品として広く使用されています。ティッシュペーパーの需要は、人口増加、都市化、生活水準の向上、健康・衛生意識の高まり、電子商取引の拡大など、複数の要因によって牽引されています。これらの要因が相まって、世界的にティッシュペーパーへの安定した増大する需要が形成されています。

本調査は、ティッシュペーパー市場の現在の成長、機会、および課題を分析・理解することを目的としています。市場分析のスコープは、原材料(晒針葉樹クラフトパルプ(BSK)、白樺広葉樹クラフトパルプ(BHK)、高収率パルプ(HYP)およびその他の原材料)、製品タイプ(トイレットティッシュ、ペーパーナプキン、ペーパータオル、フェイシャルティッシュ、特殊・包装ティッシュ)、タイプ(家庭用および業務用)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| 晒針葉樹クラフトパルプ(BSK) |

| 白樺広葉樹クラフトパルプ(BHK) |

| 高収率パルプ(HYP) |

| リサイクル繊維パルプ |

| その他の原材料 |

| トイレットティッシュ |

| ペーパータオル |

| フェイシャルティッシュ |

| ペーパーナプキン |

| 特殊・包装ティッシュ |

| 住宅 |

| ホレカ(ホテル・レストラン・カフェ) |

| 医療施設 |

| オフィスおよび教育機関 |

| その他のエンドユーザー産業 |

| オンライン販売 |

| オフライン販売 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| その他の南アメリカ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 原材料別 | 晒針葉樹クラフトパルプ(BSK) | ||

| 白樺広葉樹クラフトパルプ(BHK) | |||

| 高収率パルプ(HYP) | |||

| リサイクル繊維パルプ | |||

| その他の原材料 | |||

| 製品タイプ別 | トイレットティッシュ | ||

| ペーパータオル | |||

| フェイシャルティッシュ | |||

| ペーパーナプキン | |||

| 特殊・包装ティッシュ | |||

| エンドユーザー産業別 | 住宅 | ||

| ホレカ(ホテル・レストラン・カフェ) | |||

| 医療施設 | |||

| オフィスおよび教育機関 | |||

| その他のエンドユーザー産業 | |||

| 流通チャネル別 | オンライン販売 | ||

| オフライン販売 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南アメリカ | ブラジル | ||

| アルゼンチン | |||

| その他の南アメリカ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ティッシュペーパー市場の2026年における現在の価値はいくらですか?

ティッシュペーパー市場は2026年に230億2,000万米ドルと評価され、2031年までに300億1,000万米ドルへの上昇が見込まれています。

アジア太平洋地域のティッシュ製品需要はどのくらいの速さで成長していますか?

アジア太平洋地域の需要は2031年まで7.66%のCAGRで増加する見込みであり、最も急速に拡大する地域となっています。

今日のティッシュ製造において、どの原材料が主流を占めていますか?

晒針葉樹クラフトパルプが46.98%のシェアで首位を占めていますが、リサイクル繊維が急速にシェアを伸ばしています。

なぜペーパータオルが他の製品カテゴリーを上回る成長を示しているのですか?

オフィス・レストラン・家庭における高い衛生基準への要求が、ペーパータオルを2031年まで6.73%のCAGRで牽引しています。

新たな規制はティッシュメーカーにどのような影響を与えていますか?

EU森林破壊規制などの規制は木材原料の位置情報トレーシングを義務付け、不遵守に対してはEU収益の少なくとも4%に相当する罰金を課すことができ、サプライチェーンの透明性確保を促進しています。

競争力維持のために工場はどのような技術を採用していますか?

生産者はスルーエアドライドラインおよびバイオマスベースのエネルギーシステムに投資しており、製品の柔軟性を向上させながら作業負荷とカーボン強度を削減しています。

最終更新日: