地中海貧血治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

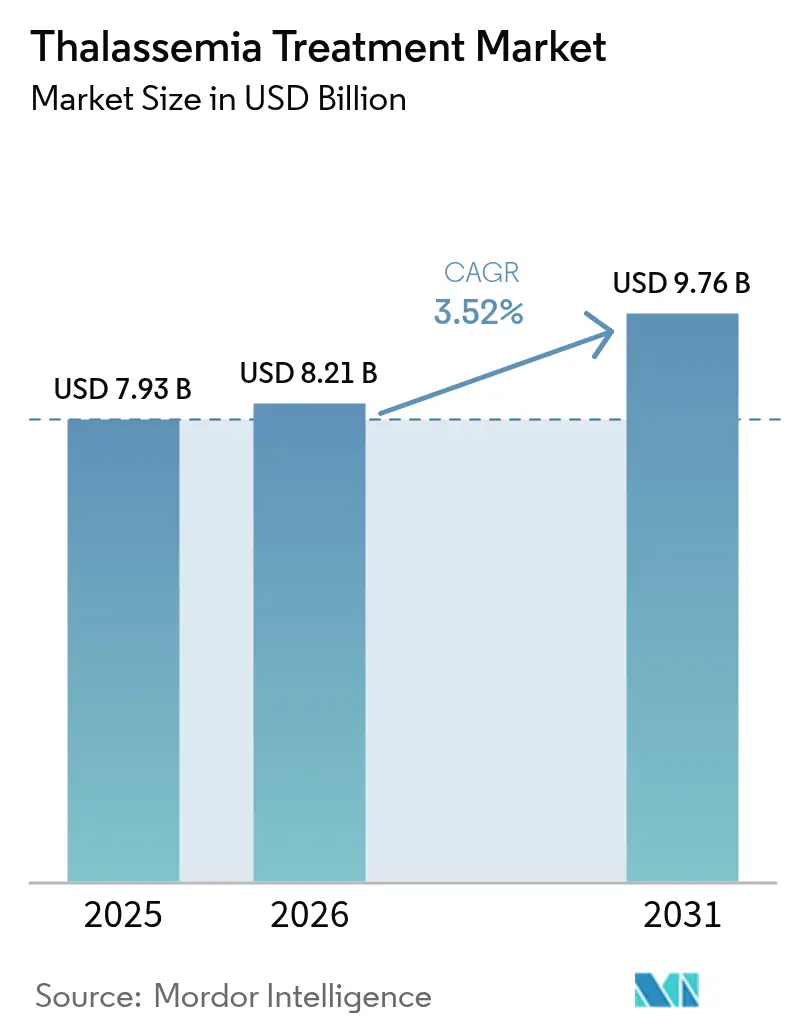

| 市場規模 (2026) | 8.21 十億米ドル |

| 市場規模 (2031) | 9.76 十億米ドル |

| 成長率 (2026 - 2031) | 3.52% CAGR |

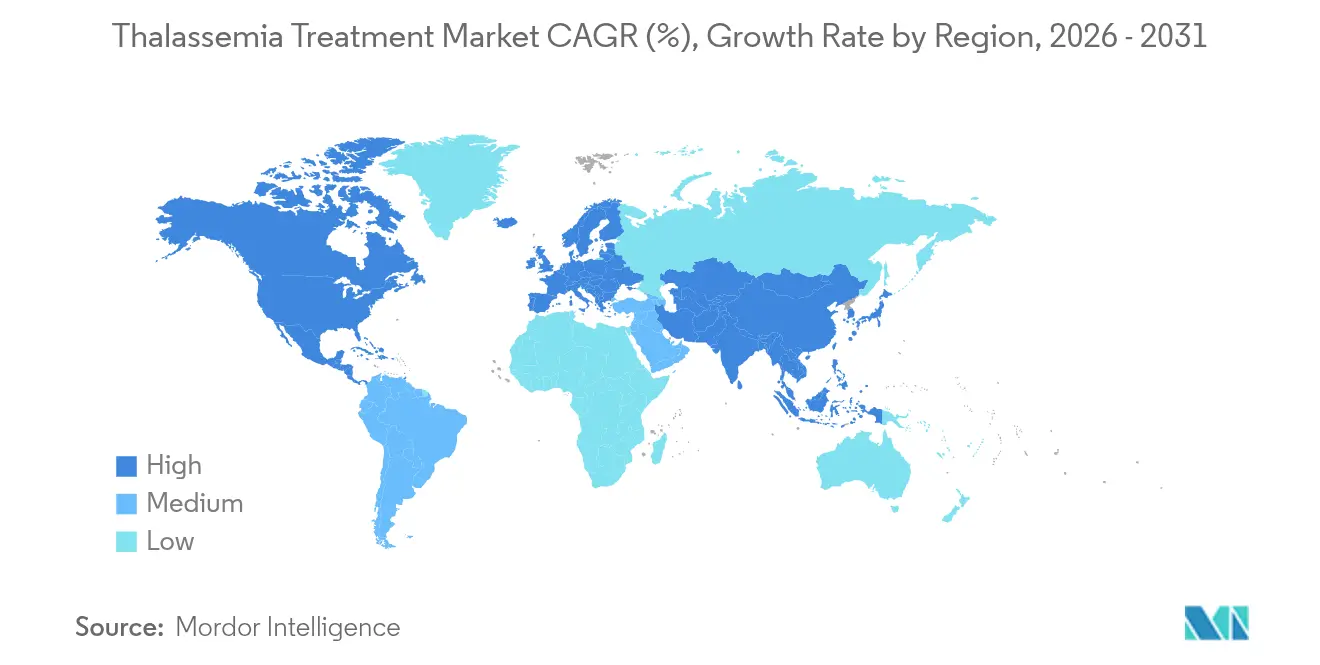

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

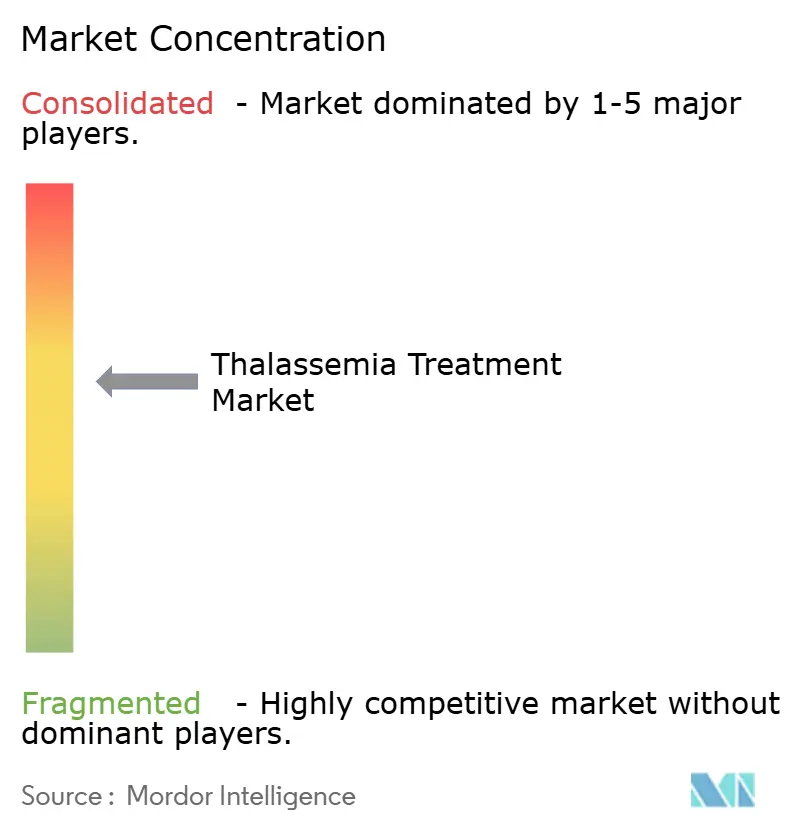

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる地中海貧血治療市場分析

2026年の地中海貧血治療市場規模は80億2,100万米ドルと推定され、2025年の79億3,000万米ドルから成長し、2031年には97億6,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率3.52%で成長します。地中海貧血治療市場は、主要経済圏であるFDAにおけるCASGEVYおよびZYNTEGLOの画期的な承認を受け、支持療法から根治的遺伝子編集ソリューションへの移行を続けています。重症型の疾患を抱える世界約30万人の患者からの安定した需要が収益の安定を支えており、根治的選択肢が輸血量を縮小し始めているBDgeneの中でも同様です。新規療法、AI対応診断、専門クリニックのインフラが、地中海貧血治療市場内での支払者、医療提供者、製造業者のリソース配分を再形成しています。投資家の信頼は依然として高く、CarlyleおよびSK CapitalによるBluebird Bioの買収合意が2027年までに6億米ドルという野心的な売上マイルストーンを条件としていることからも示されています(Bluebird Bio)。同時に、アクセスおよびアフォーダビリティへの圧力——特に遺伝子療法の定価220万米ドル——が近期の普及を抑制し、医療システムは従来の治療の生涯コスト540万米ドルと比較した上で多額の前払い支払いを検討せざるを得ない状況にあります(HemaSphere)。

主要レポートのポイント

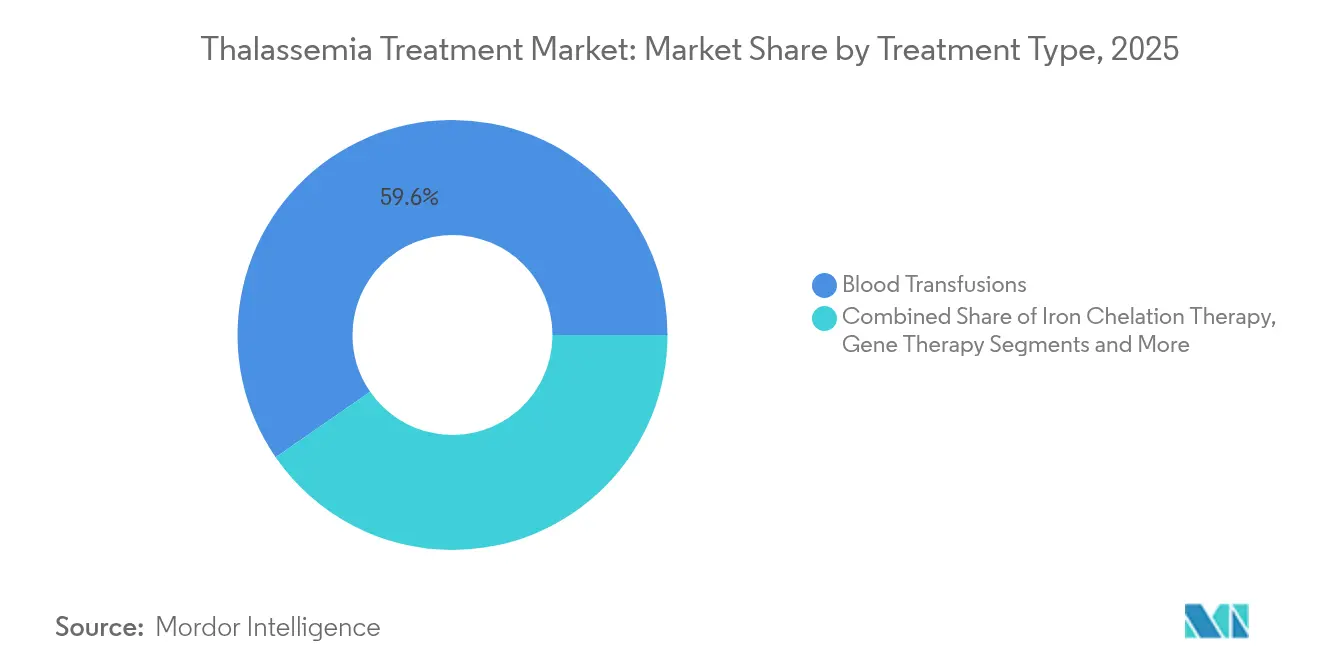

- 治療タイプ別では、輸血が2025年の地中海貧血治療市場において59.62%のシェアで首位を占め、遺伝子療法は2031年にかけて最速の年平均成長率12.97%で成長する見込みです。

- 疾患タイプ別では、ベータ地中海貧血が2025年の地中海貧血治療市場シェアの71.05%を占め、ベータ地中海貧血メジャーは2031年にかけて最速の9.23%の拡大見通しを示しています。

- エンドユーザー別では、病院が2025年に54.78%の収益を占めましたが、専門クリニックは遺伝子療法提供の優先拠点として年平均成長率8.18%を記録しています。

- 地域別では、アジア太平洋が2025年の地中海貧血治療市場の48.12%を占め、中東・アフリカ地域は2031年にかけて年平均成長率7.01%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の地中海貧血治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 地中海貧血の有病率の上昇 | +0.80% | 世界全体、地中海沿岸・南アジア・東南アジアに集中 | 長期(4年以上) |

| 認知度向上とスクリーニングプログラムの拡充 | +0.60% | アジア太平洋、中東・アフリカ、北米・EUへの拡大 | 中期(2〜4年) |

| 先進的遺伝子療法の規制承認 | +1.20% | 北米・EUが主要、アジア太平洋へ拡大 | 短期(2年以内) |

| 新生児ゲノムパネルへの地中海貧血の組み込み | +0.40% | 世界全体、先進市場での早期導入 | 長期(4年以上) |

| 低コスト経口鉄キレート剤によるアドヒアランス改善 | +0.30% | 世界全体、特に新興市場で大きな影響 | 中期(2〜4年) |

| AI駆動血液マッチングアルゴリズムによる同種免疫の低減 | +0.20% | 世界全体、医療技術先進国でより迅速な普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地中海貧血の有病率の上昇

中国は4,748万人のキャリアを抱え、毎年2万件以上の罹患出生を報告しています。[1]カリフォルニア大学サンフランシスコ校、「地中海貧血の世界的負担」、ucsf.edu包括的な遺伝子スクリーニングにより追加の未診断症例が発見され、地中海貧血治療市場の拡大が続いています。フィリピンでも同様のパターンが見られ、検査を受けた個人の69.22%が陽性であり、アルファ地中海貧血がそのうちの65.77%を占めています。中国南部ではアルファ地中海貧血が約5%、ベータ地中海貧血が約4%という高いキャリア頻度があり、強固な治療体制が求められています。地中海沿岸では発生率が大きく異なり、南部諸国では10万人当たり36.8件、北部ではHAL Scienceによると10万人当たり15.9件となっています。これらの疫学的実態が、すべての主要療法クラスに対する長期的な需要量を確保しています。

認知度向上とスクリーニングプログラムの拡充

新生児向けイニシアチブにより早期診断が実現し、地中海貧血治療市場への患者フローが再形成されています。サウジアラビアでは5,715人の新生児がスクリーニングを受け、25.7%が陽性と判定され、カウンセリングおよび治療の対象患者数が増加しています。デンマークの16年間の取り組みでは診断検査が5倍に増加し、5,142件の形質確認および136件の中間型・重症型確認が得られました。[2]HemaSphere編集委員会、「フィリピンにおけるキャリアスクリーニングの成果」、hemspherejournal.comアイオワ州の20年間のデータセットは、ヘモグロビン異常症スクリーニングの成熟した重要性を証明しています。WHOの予防優先の方針はキプロス、ギリシャ、イタリアにおける発生率を低下させ、スクリーニングと出生前カウンセリングが下流の治療需要を減少させるのではなく補完することを示しています。

先進的遺伝子療法の規制承認

FDAの2024年のCASGEVY承認により、CRISPR遺伝子編集が輸血依存性ベータ地中海貧血の実用的な治療法として導入されました(AABB)。受療者の91%が輸血非依存性を達成し、この結果はEMAの条件付き承認でも反映されており、42人中39人の患者がヘモグロビン9 g/dL以上を維持しました(EMA)。Vertexは製品提供のために9つのセンターを開設し、治療費を220万米ドルと設定しました。これは生涯コスト540万米ドルを基準とした数値です。BDgeneのレンチウイルス療法などの後期段階の候補品は、予測期間中にパイプラインが拡大する軌道にあることを示しています。したがって、規制当局の承認は市場の普及を加速させ、支払者の枠組みを確立します。

新生児ゲノムパネルへの地中海貧血の組み込み

ゲノムスクリーニングは、ロングリードシーケンシングを使用して複雑な変異を検出し、地中海貧血を幅広い疾患群と組み合わせています。分子細胞遺伝学。中国人家族におけるαααα280重複の発見(Orphanet Journal)は、次世代手法が診断精度を向上させ、カウンセリングを修正し、生涯の早期にケアを誘導する方法を示しました。[3]希少疾患オルファネットジャーナル、「中国人家族におけるαααα280重複の発見」、biomedcentral.com サンプル当たりのコスト低下により、これらのパネルは集団規模のプログラムにも実行可能となり、地中海貧血治療市場の患者基盤を将来にわたって強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 根治的療法の高コスト | -0.90% | 世界全体、特に新興市場で大きな影響 | 短期(2年以内) |

| 自発的献血者プールの不足 | -0.50% | 世界全体、開発途上地域で深刻な不足 | 中期(2〜4年) |

| ベクター製造能力のボトルネック | -0.70% | 北米・EUが主要、アジア太平洋へ拡大 | 短期(2年以内) |

| ゲノム編集療法に対する規制上の不確実性 | -0.40% | 世界全体、地域によって承認スケジュールが異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

根治的療法の高コスト

遺伝子療法注入1回当たり220万米ドルの定価は、即時のアフォーダビリティに課題をもたらします。従来の管理コストは数十年にわたって540万米ドルかかりますが、予算モデルは単年度の支出に苦慮しています。Bluebird Bioの普及の遅れと結果として生じた1株当たり3.00米ドルの買収は、資金調達のハードルが普及を妨げていることを裏付けています。支払者は厳格な医療経済ドシエを要求し、製造業者はほとんどの地域でまだ初期段階にある分割払いプランまたは成果連動型契約に向かわざるを得ない状況です。

自発的献血者プールの不足

地中海貧血患者は毎週複数回の輸血を必要とする場合がありますが、献血者の供給は依然として不安定です。RedC Biotechなどの企業は、HospiMedicaのスケーラブルなソリューションとして実験室で培養した赤血球をテストしています。幹細胞由来のユニバーサル赤血球に関するイスラエルの初期段階の研究は有望性を示しており(Ynet News)、RESTOREトライアルはその実世界での有効性を研究しています。AI駆動のマッチングにより同種免疫が低減されますが、世界規模での拡大には数年かかり、従来のサプライチェーンに近期的なギャップが残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:遺伝子療法が従来のパラダイムを変革

遺伝子療法セグメントの地中海貧血治療市場規模は年平均成長率12.97%で拡大すると予測されており、治療を受けた患者の91%において生涯にわたる輸血の必要性を終わらせる能力を反映しています。輸血は依然として地中海貧血治療市場の59.62%を占めており、根治的ソリューションの対象外となっている患者にとっての不可欠性を示しています。鉄キレート療法の併用により、1年後に血清フェリチンが34.99%低下し、輸血依存性患者への関連性が維持されています。幹細胞移植はUCSFで低リスクプロファイルに対して85〜90%の地中海貧血フリー生存率をもたらしますが、ドナーの適合性により依然として制限されています。ルスパテルセプトはBELIEVEトライアル参加者の21%において33%以上の輸血減少をもたらし(Reblozyl Pro)、橋渡し療法として位置付けられています。葉酸補充はベータ地中海貧血マイナーにおけるヘモグロビンおよび骨痛スコアを改善しますが(Evidence-Based Practice)、重症疾患における役割は補助的なものにとどまります。これらの治療法は全体として共存していますが、支払者と患者のリスク・ベネフィット方程式を再定義する遺伝子編集プラットフォームに向けて勢いが明確に傾いています。

持続可能性への需要は、9つの認定CASGEVYセンターでの製造能力拡大によって強化されています。しかし、根治的普及が進むにつれて、輸血に帰属する地中海貧血治療市場規模は徐々に縮小するでしょう。NovartisおよびApotexが主導する鉄キレート療法メーカーは、したがって収益を守るためにアドヒアランス向上製剤を投入しています。移行のダイナミクスと、ルスパテルセプトの実証された生活の質の向上は、従来の選択肢の即時置き換えではなく、変化しつつあるエコシステムを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患タイプ別:ベータ地中海貧血の優位性がイノベーションを牽引

ベータ地中海貧血は2025年の地中海貧血治療市場シェアの71.05%を占め、最も重篤な表現型として積極的な治療普及を促し、年平均成長率9.23%で成長をリードしています。CASGEVYおよびZYNTEGLOは特にこのコホートを対象としており、プレミアム価格設定を合理化しています。東南アジアで多いアルファ地中海貧血は選択肢が少ないですが、Bristol Myers SquibbのHbH疾患に対するルスパテルセプトのフェーズ2プログラムはHemaSphereにおける進展を示しています。サウジアラビアの症例の69.2%を占める-α3.7欠失などの変異の多様性は、普遍的なソリューションを複雑にし、遺伝子型特異的アプローチの必要性を強化しています。

ベータ地中海貧血の過大な負担は不均衡なR&Dを引き付け、アルファ変異体に治療上のギャップを残しています。しかし、高発生率地域での新生児スクリーニングによりアルファキャリアが早期に特定され、地中海貧血治療市場が多様性を維持することが確保されています。胎児ヘモグロビン調節戦略が両サブタイプに有望性を示すにつれて、製品パイプラインが収束する可能性がありますが、現在の商業的優先事項は重症度と支払い意欲のプロファイルが高いベータ重点プログラムにあります。

エンドユーザー別:専門クリニックが遺伝子療法ハブとして台頭

病院は輸血と多職種連携ケアを提供することで2025年に54.78%の収益を占めました。自家細胞療法が商業規模に達するにつれて、専門クリニックは厳格な施設・スタッフ要件を反映して年平均成長率8.18%を記録しています。9つのCASGEVYセンターはハブモデルを際立たせており、病院が候補者をVertex Pharmaceuticalsでの前処置、注入、モニタリングのための専門ユニットに送り込んでいます。学術施設は臨床試験に引き続き重要であり、UCSFはレジストリおよびミタピバット調査をリードしています。

平均絶対誤差1.34および平均二乗誤差2.85のスマートフォンヘモグロビン予測システム(BMC医療情報学)は遠隔管理をサポートし、クリニックが対面診察の間隔を空けることを可能にしています。中国における幹細胞移植の看護プロトコルにより、退院準備と満足度スコアが向上しました。これらの発展は全体として、地中海貧血治療業界全体の価値に基づく償還トレンドと一致した、分散型でありながら統合されたケアアーキテクチャを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋の地中海貧血治療市場における48.12%のシェアは、固有のキャリア率と診断への資金提供の改善に起因しています。中国だけで4,748万人のキャリアと拡大する治療センターネットワークを通じて需要を押し上げています(UCSF)。アジア太平洋の地中海貧血治療市場規模は、省レベルの償還が対象となる子供への遺伝子療法コストの一部をカバーするようになったことで拡大すると予測されています。中東・アフリカは規模は小さいものの、サウジアラビアの高い新生児陽性率と公衆衛生へのコミットメントにより、最速の年平均成長率7.01%を記録しています(HemaSphere)。地域の保険会社はルスパテルセプトを中間的措置として承認するケースが増えており、システム的な能力ギャップを橋渡ししています。

欧州は数十年にわたる予防の恩恵を受けていますが、スクリーニングにより発生率は低下したものの既存の症例数は減少していないイタリア、ギリシャ、キプロスに集中した患者プールを依然として抱えています(HAL Science)。アメリカ合衆国は2024年1月のFDA承認を受けて普及を加速させており、保険会社は根治的製品に対する成果連動型分割払いを評価しています(AABB)。ラテンアメリカおよび南アジアの一部は依然として診断不足の状態にあり、認知度が高まるにつれて新たに特定された患者が世界の地中海貧血治療市場を拡大させるでしょう。

医療費支出の格差が不平等なアクセスを生み出していますが、技術移転イニシアチブ、長期融資、ドナー支援インフラプログラムがそのギャップを縮小することを目指しています。したがって、地域の組み合わせは二速市場を維持しています:先進経済圏がプレミアム遺伝子療法収益を牽引し、新興地域が輸血および鉄キレート療法の量を引き続き支えています。

競合状況

既存企業が確立されたカテゴリーを守り、バイオテック企業が根治的フロンティアを切り開く中、中程度の断片化が続いています。NovartisおよびApotexはExjadeおよびFerriproxで鉄キレート療法を依然として支配していますが、ジェネリックのデフェリプロンが拡大するにつれてマージンが侵食されています。Vertex PharmaceuticalsおよびCRISPR TherapeuticsはCASGEVYで新興の遺伝子編集ニッチを支配しており、Bluebird BioのZYNTEGLOおよびBDgeneの来たるレンチウイルス参入者に挑戦されています(BioSpace)。CarlyleおよびSK CapitalによるBluebird Bioの買収は、商業的なハードルが資本と運営規律によって解決できるというプライベートエクイティの確信を示しました。

Bristol Myers Squibbは輸血依存性と根治的療法の橋渡しを活用し、大企業がアプローチを多様化する方法を示しています。技術的差別化はAIベースのモニタリングツールにも現れており、自動化されたMRI鉄負荷定量化は96%の感度と98%の特異度を達成し(HemaSphere)、ベンダーにサービスとしての分析収益ラインを提供しています。アルファ地中海貧血治療薬にはホワイトスペースが残っており、機動力のあるバイオテック企業に参入機会を提供しています。全体として、地中海貧血治療市場は臨床パフォーマンスに加えて製造、償還、物流を整合させる企業に報いています。

価格ダイナミクスが競争上の緊張を加えています。CASGEVYの220万米ドルの水準が上限を設定しましたが、成果連動型契約により平均実現価格が圧縮される可能性があります。一方、CSLのFerinjectは欧州のジェネリック(Live Mint)に直面しており、ボリューム市場が急速な成長を価格圧力に転換し得ることを投資家に思い起こさせています。この環境における戦略は、単一資産の専門家と持続可能なリーダーを差別化する能力であるポートフォリオの幅、製造ノウハウ、支払者エンゲージメントに集中しています。

地中海貧血治療業界のリーダー

Bluebird Bio

Novartis AG

ApoPharma Inc

Bellicum Pharmaceuticals

Pfizer, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Agios Pharmaceuticalsは、成人地中海貧血に対するPYRUKYND(ミタピバット)の補足的新薬承認申請のFDA受理を受け、慢性貧血を対象とした初の経口疾患修飾療法となりました。

- 2025年1月:Bluebird BioはCarlyleおよびSK Capitalへの売却を1株当たり3.00米ドルに加え、2027年までに売上が6億米ドルに達した場合に6.84米ドル相当の条件付き価値権を付与する形で完了しました。

- 2024年12月:Bristol Myers SquibbはASH 2024においてルスパテルセプトの長期データを発表し、ベータ地中海貧血における鉄過剰の改善と疲労スコアの向上を強調しました。

- 2024年8月:NICEはCASGEVYのNHS適用を英国7施設で承認し、約460人の対象患者へのアクセスを開放しました。

世界の地中海貧血治療市場レポートの範囲

レポートの範囲によると、地中海貧血は家族内で受け継がれる血液疾患であり、体が異常な形態または不十分な量のヘモグロビンを産生します。本レポートは治療タイプ別、疾患タイプ別、エンドユーザー別、地域別にセグメント化されています。

| 輸血 |

| 鉄キレート療法 |

| 遺伝子療法 |

| 造血幹細胞移植 |

| ルスパテルセプトおよび赤血球成熟促進剤 |

| 葉酸および支持的サプリメント |

| その他 |

| アルファ地中海貧血 |

| ベータ地中海貧血 |

| 病院 |

| 専門クリニック |

| 学術・研究機関 |

| 在宅ケア環境 |

| その他 |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | 輸血 | |

| 鉄キレート療法 | ||

| 遺伝子療法 | ||

| 造血幹細胞移植 | ||

| ルスパテルセプトおよび赤血球成熟促進剤 | ||

| 葉酸および支持的サプリメント | ||

| その他 | ||

| 疾患タイプ別 | アルファ地中海貧血 | |

| ベータ地中海貧血 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 学術・研究機関 | ||

| 在宅ケア環境 | ||

| その他 | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

地中海貧血治療市場の現在の規模はどのくらいですか?

地中海貧血治療市場規模は2026年に80億2,100万米ドルに達し、2031年までに97億6,000万米ドルに達すると予測されています。

遺伝子療法セグメントはどのくらいの速さで成長していますか?

遺伝子療法はCASGEVYおよびZYNTEGLOの承認により、すべての治療カテゴリーの中で最速の年平均成長率12.97%で2031年まで拡大しています。

どの地域が地中海貧血治療収益をリードしていますか?

アジア太平洋は2025年に世界収益の48.12%を生み出しており、高いキャリア有病率と先進的療法へのアクセス拡大を反映しています。

なぜ専門クリニックが注目を集めているのですか?

自家遺伝子編集療法には専用施設、訓練されたスタッフ、厳格な品質管理が必要なため、専門クリニックは年平均成長率8.18%を記録しています。

根治的療法の普及を制限する障壁は何ですか?

治療1回当たり220万米ドルの前払い価格と限られた償還体制が、長期的なコスト優位性にもかかわらず広範な普及を遅らせています。

最終更新日: