ラグジュアリーEV市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

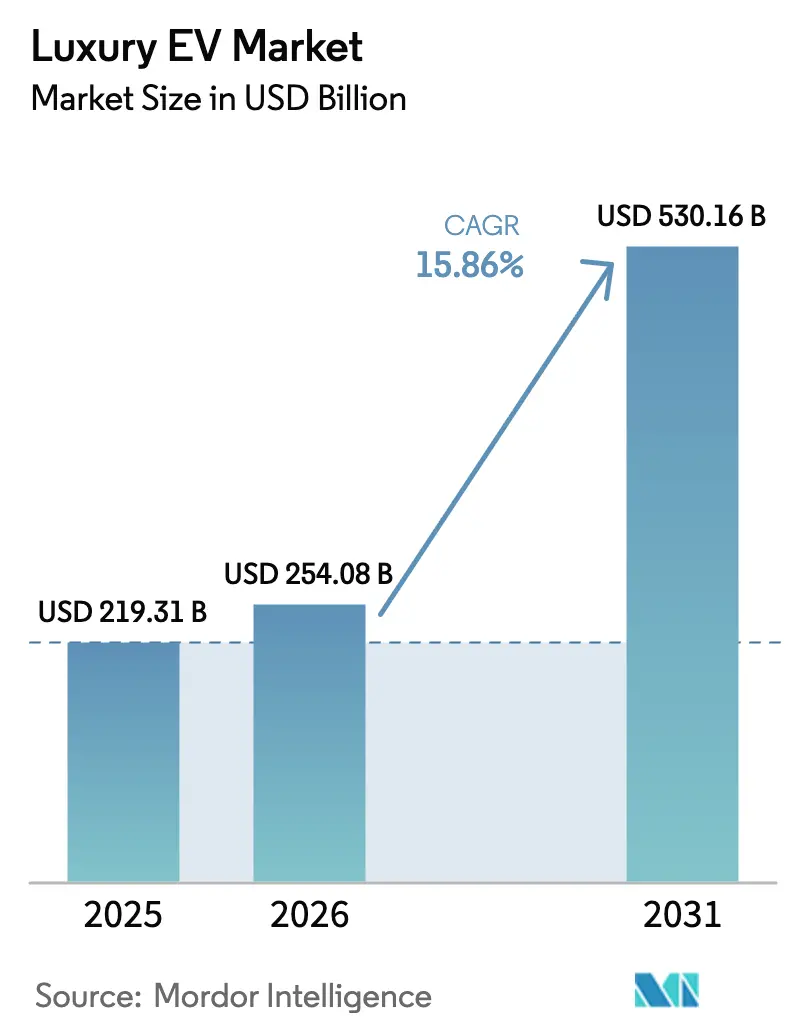

| 市場規模 (2026) | 254.08 十億米ドル |

| 市場規模 (2031) | 530.16 十億米ドル |

| 成長率 (2026 - 2031) | 15.86% CAGR |

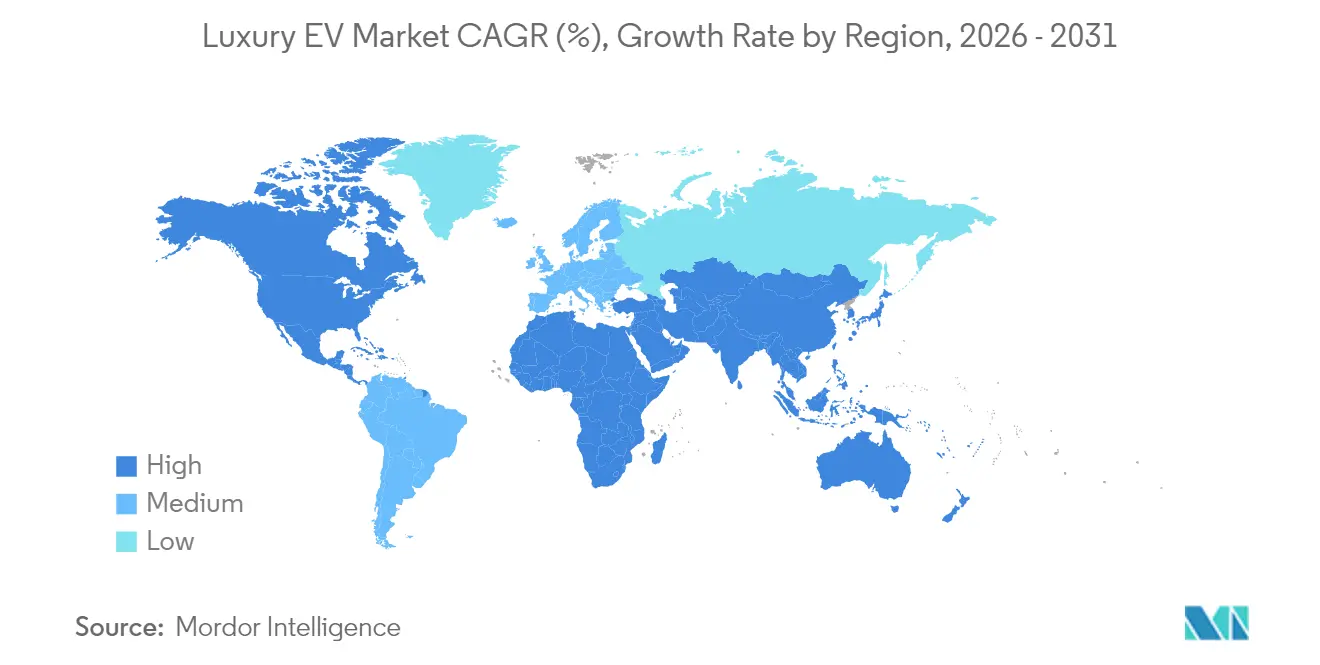

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

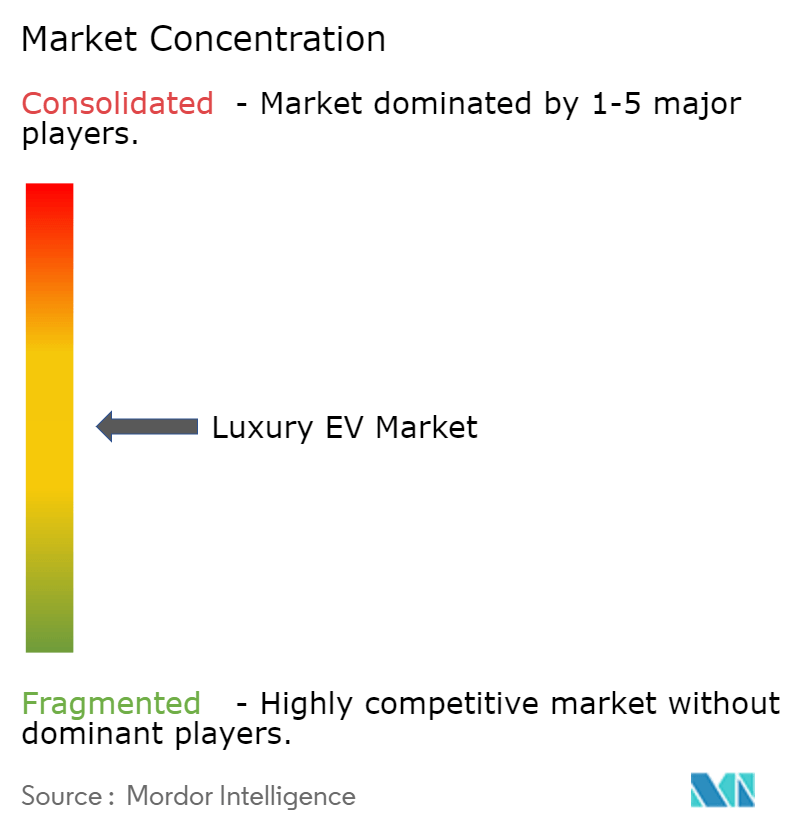

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるラグジュアリーEV市場分析

ラグジュアリーEV市場規模は、2025年の2,193億1,000万米ドルから2026年には2,540億8,000万米ドルに成長し、2026年から2031年にかけて15.86%のCAGRで2031年までに5,301億6,000万米ドルに達すると予測されています。自動車メーカーはブランドレベルの電動化公約が発売を加速させ、サプライヤーのイノベーションをプレミアム層に向けることで、モデル開発サイクルを7年から4年に短縮しています。ハードウェアの進歩と並行して、コネクテッドカーのデータ収益化は現在、従来のアフターセールス利益に匹敵する継続的収益をもたらし、ラグジュアリーEV市場においてソフトウェアを中核的な差別化要因として定着させています。

主要レポートの要点

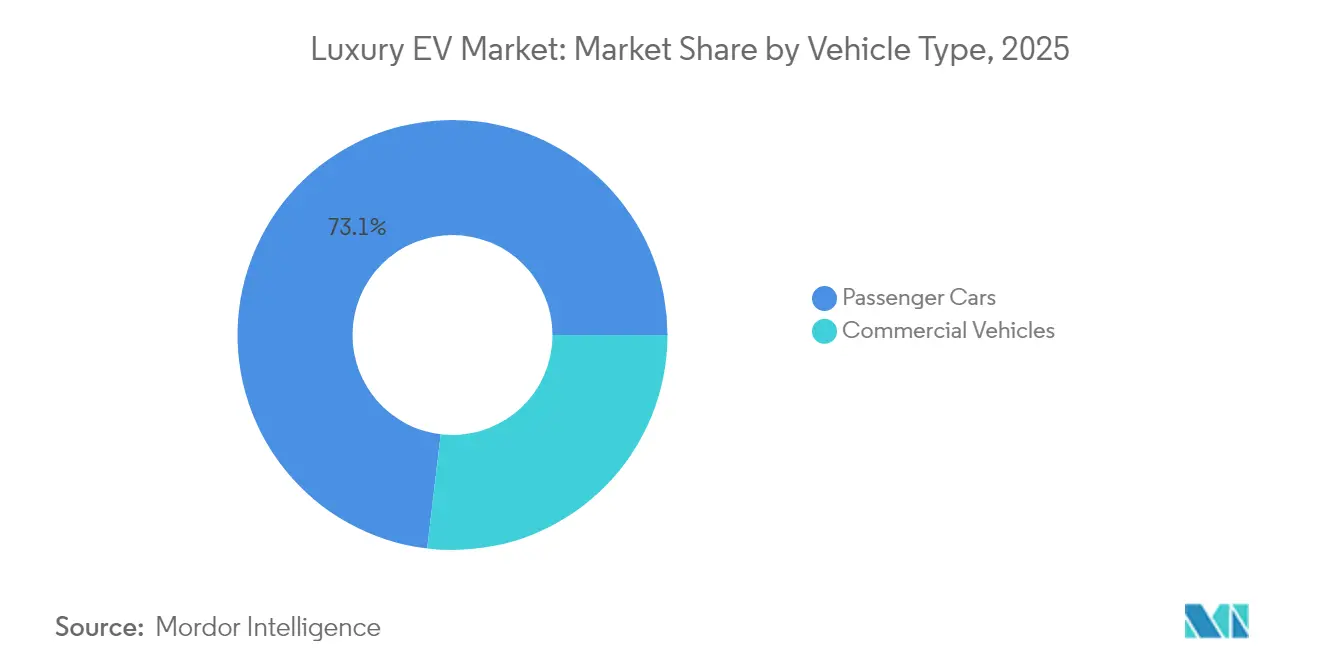

- 車両タイプ別では、乗用車が2025年に73.12%のシェアを占め、一方で商用フリートは企業の電動化義務を背景に最速の16.08%CAGRを記録しています。

- 推進方式別では、BEVが2025年のラグジュアリーEV市場規模の75.82%のシェアを占め、2031年まで最高の16.63%CAGRを継続して記録しています。

- 価格帯別では、8万米ドル~14万9,000米ドルの価格帯が2025年のラグジュアリーEV市場シェアの38.05%を占め、一方で50万米ドル以上の価格帯は2031年まで16.31%のCAGRで拡大すると予測されています。

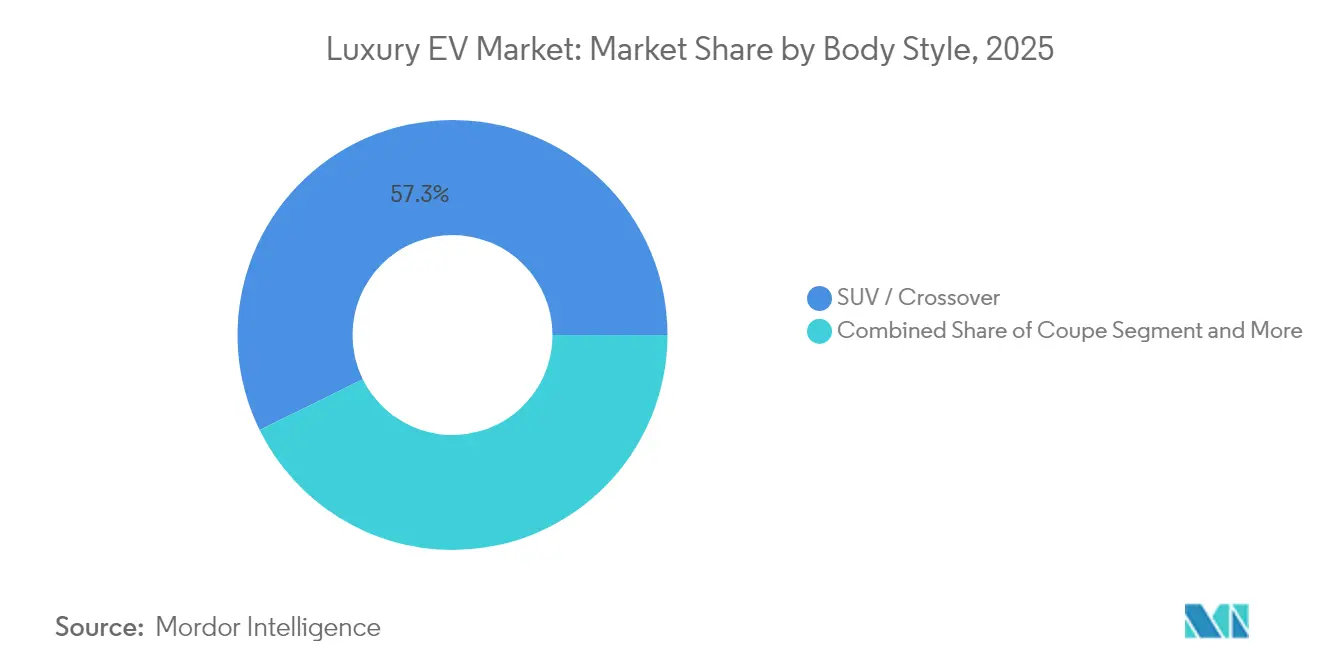

- ボディスタイル別では、SUVおよびクロスオーバーが2025年に57.28%の収益シェアでリードし、コンバーチブルは2031年まで16.78%のCAGRで拡大しています。

- 所有モデル別では、個人小売が2025年のラグジュアリーEV市場で86.74%の支配的シェアを維持していますが、サブスクリプションおよびリース形式は2031年まで16.15%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋が2025年の世界収益の35.84%を占め、一方で中東・アフリカ地域は2031年まで最強の16.28%CAGRが予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界ラグジュアリーEV市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速なバッテリーコストの低下 | +4.1% | 世界規模、アジア太平洋における製造コスト優位性 | 長期(4年以上) |

| ブランドの電動化公約 | +3.2% | 世界規模、プレミアムセグメントに集中 | 中期(2~4年) |

| プレミアム購買者向けEV税制優遇措置 | +2.8% | 北米およびEU、一部のアジア太平洋市場 | 短期(2年以内) |

| 超高速800V充電プラットフォーム | +2.5% | 北米およびEU回廊、プレミアム都市部センター | 中期(2~4年) |

| データ収益化および車内サブスクリプション | +1.9% | 世界規模、北米および中国での早期採用 | 長期(4年以上) |

| プライベートジェットからガレージへのカーボンオフセットプログラムによるHNWI採用促進 | +1.2% | 世界のHNWI集中地域、UAEおよび北米がリード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速なバッテリーコスト低下による1kWh当たり100米ドル閾値の突破

リチウムイオンパックのコストは2025年に1kWh当たり100米ドルを下回り、2026年には82米ドルに達すると予測されており、航続距離400マイルのラグジュアリーモデルの変動コストを大幅に削減しています。[1]「バッテリー金属アウトルック2025年~2026年」、Goldman Sachs、goldmansachs.com シリコンカーバイドインバーターはドライブトレイン効率を15~20%向上させ、1マイル当たりに必要なキロワット時を効果的に削減し、節約効果を拡大しています。アジアのセル製造ハブはコスト追い風を複合的に強化し、中国・韓国のサプライチェーンを確立したブランドが利益率を維持しながら競合他社より低い取引価格を実現できるようにしています。解放された資本は、複合現実ヘッドアップディスプレイなどのキャビンレベルの差別化要因に再配分され、ラグジュアリーEV市場の価値提案を強化しています。内燃機関ラグジュアリーセダンとの経済的同等性が達成されるにつれ、心理的障壁が低下し、単にEVに興味を持つ人々をコミットした購買者に転換しています。

ブランドの電動化公約によるモデル発売の加速

著名な自動車メーカーからの公的な約束が開発サイクルを圧縮し、ハイエンドEVプラットフォームへの資本を再配分しています。ポルシェは2030年までに販売の80%をバッテリーモデルから達成することを目標とし、サプライヤーにブランドのプレミアムボリューム向けに900V軽量トラクションシステムを優先させています。同年のベントレーの完全電動化コミットメントは、パートナーエコシステムを急速反復スプリントに引き込み、歴史的に7年だった製品更新のペースを2倍にしています。BMWのノイエ・クラッセアーキテクチャは2028年までに6つの電動発売を支えることになり、かつては単一のフラッグシップ更新をカバーするタイムラインです。投資家の圧力は遅れをとる企業を罰し、EV比率がプレミアムピアに遅れるラグジュアリーブランドの評価割引によって証明されています。これらの公約は総じて、モデルの可用性を拡大し、イノベーションを加速するブランド間競争を促進することで、ラグジュアリーEV市場を拡大しています。

プレミアム購買者向けEV税制優遇措置による需要の強化

ターゲットを絞った財政プログラムが、歴史的にラグジュアリーEVの普及を抑制してきた所有ペナルティを取り除いています。英国はゼロエミッション車に対する410ポンドの「高額車両付加税」を廃止し、8万米ドル~15万米ドルの価格帯における総コスト格差を縮小し、富裕層の購買意欲の前倒しを引き起こしました。[2]「ゼロエミッション車に対する自動車税改革」、英国財務省、gov.uk 米国のいくつかの州でも同様の優遇措置として、8万米ドルを超えるモデルへの販売税免除が延長され、予定された終了日前にショールームへの来客を促進しています。欧州の制度はゼロエミッション社用車に対する法人税を上限設定し、役員フリート調達における段階的な増加をもたらしています。これらの優遇措置の短期的な地理的集中が、ラグジュアリーEV市場がロンドン、カリフォルニア、ドイツで同等の高所得地域よりも速くスケールする理由を説明しています。インセンティブ予算は有限であるため緊迫感が高まり、高純資産の購買者の間で「今しかない」という心理を醸成しています。

超高速800V充電プラットフォームによる長距離ツーリングの実現

ポルシェのタイカンは270kWのピークレートを実証し、15分で200マイルの航続距離を回復し、セグメントリーダーの公共充電滞在時間を再定義しました。BMWの今後の800Vロールアウトは、i5およびi7の後継モデルに同様の利便性を拡張し、ラグジュアリーEV市場を高速道路ツーリング受容に向けて位置づけます。IonityからElectrify Americaまでのインフラパートナーは、フランクフルト~モナコやロサンゼルス~ラスベガスなどのプレミアム回廊に沿って350kWディスペンサーを共同設置し、航空ラウンジホスピタリティとの体験的ギャップを縮小しています。コンシェルジュレベルの旅行に慣れた購買者にとって、コーヒーストップ中に150~200マイルを追加できる能力は残存する航続距離不安を解消します。中期的な影響は、レジャードライブツーリズムを推進する地域で最も大きく、セカンドホームのEV所有と国境を越えたラグジュアリー旅行をサポートしています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ラグジュアリーEVの平均取引価格 | -3.7% | 世界規模、新興市場で深刻 | 中期(2~4年) |

| 公共DC急速充電器の整備不足 | -2.9% | 北米および発展途上市場、農村回廊 | 長期(4年以上) |

| OEMの800Vサプライチェーンのボトルネック | -2.1% | 世界規模、プレミアムEV製造ハブに集中 | 中期(2~4年) |

| 輸入関税の不確実性 | -1.8% | EUおよびGCC市場、ラグジュアリー輸入回廊への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ラグジュアリーEVの平均取引価格が9万米ドル超でTAMを制限

ラグジュアリーEVの取引価格は平均9万米ドルを超えており、セグメントに参加できる世帯数に実質的な上限を設けています。[3]「ラグジュアリーEV取引価格レポート2025年」、J.D. Power、jdpower.com 新興経済国では、ラグジュアリーの普及率はすでに新車販売総数の2%未満であるため、追加コストは需要リスクを過大に抱えています。多くの場合6万米ドル前後に上限が設定されている企業フリート予算は、生涯TCO節約後でも10万米ドル以上のリスト価格の役員EVセダンを正当化できません。感度分析では、電動プレミアムがブランドのガソリン同等車を40%超えると購買意欲が急落することが示されています。バッテリーコストの低下がMSRP軽減に反映されるか、革新的なファイナンスがコストを分散させるまで、ラグジュアリーEV市場の総アドレス可能市場は制約されたままです。

公共DC急速充電器の整備不足と内燃機関給油密度の比較

密集した都市部の外では、北米では車両1台当たりの充電器数が内燃機関ポンプ密度の5分の1、東南アジアの一部では7分の1に遅れています。都市と別荘を往復する農村部のラグジュアリーオーナーは、5分未満のガソリン給油と比較して、依然として15~30分の停車を余儀なくされています。その追加滞在時間の機会コストは、摩擦のないモビリティというラグジュアリーの期待と相反します。ブランドはプライベートまたは半専用充電ネットワークによってリスクを軽減していますが、展開コストがより高いステッカー価格に跳ね返ります。インフラの不一致が続く限り、ラグジュアリーEV市場は都市部の購買者が支配する地理的に不均一な普及を見せるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートが電動化を牽引

商用ラグジュアリー車両は2031年まで16.08%のCAGRを生み出し、ラグジュアリーEV市場で最も急峻な上昇を記録しました。ニューヨーク、パリ、上海のフリート電動化義務は、役員シャトルとプレミアムライドヘイリングサービスにゼロエミッションドライブトレインへの転換を求めています。キャデラックのエスカレードIQは、カーボンニュートラル輸送をステークホルダーの必須事項と見なす企業クライアント向けに専用設計されて登場します。高い日次稼働率により燃料とメンテナンスの節約が具体的になり、より迅速な回収をサポートし、減価償却を相殺します。規制当局はグリーンレーン特権を付与し、空港の縁石時間を短縮することで、採用経済性をさらに魅力的にしています。

乗用車は依然として73.12%のシェアを持ちますが、現在はフリートの対応物よりも成長が遅くなっています。このセグメントはブランドロイヤルティとモデルの多様性で繁栄しており、BMWのi7とMercedes-Benz EQSは400マイルの航続距離でフラッグシップの快適性を提供しています。しかし、郊外のインフラギャップが長距離の魅力を抑制し、富裕層の世帯はSUVやスポーツカーにラグジュアリー予算を分散させることが増えています。無線ソフトウェアアップデートはレベル3運転支援を展開することで価値を追加しますが、アップグレード収益は高度なテレマティクスにサブスクライブするフリートマネージャーがいるコネクテッド商用車と比較して比例的に小さいです。進化する構成は、ラグジュアリーEV市場が個人専属運転手と識別力のある個人オーナーの間でバランスの取れた台数に向かう傾向があることを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:バッテリー電動の優位性が加速

バッテリー電動ドライブトレインは2025年のセグメント収益の75.82%のシェアを占め、最高の16.63%CAGRを継続して記録しています。静粛なトルク、ゼロ排気管排出、および規制上の優遇措置が、BEVをラグジュアリーガレージにおける憧れのゴールドスタンダードとして定着させています。技術ロードマップは2028年以降の全固体電池を指し示しており、重量エネルギー密度を450Wh/kgを超えて向上させ、パック質量を圧縮してキャビンスペースを解放します。この飛躍は、ラグジュアリーEV業界を地域旅行の利便性において中型ビジネスジェットとの競争的同等性に押し上げる態勢にあります。

プラグインハイブリッドは、長距離燃料インフラに縛られた購買者の移行的ヘッジとして機能しますが、複雑さと重複したパワートレインがブランドマージンを侵食します。BEVインフラが密集し、バッテリーコスト曲線が低下するにつれ、グローバルシェアが低い二桁台を超えて上昇する可能性は低いです。燃料電池電気自動車は、日本とカリフォルニア以外では水素ディスペンシングが希少なため、無視できる台数を記録しています。給油経済性が改善されるまで、FCEVはラグジュアリーEV市場における収益の柱ではなく、ショーケース技術にとどまります。

価格帯別:超ラグジュアリーセグメントが成長をリード

ロールス・ロイス・スペクターの40万米ドルとフェラーリの保留中の電動GTに支えられた50万米ドル以上の価格帯は、最速の16.31%CAGRを記録しています。注文はしばしば2つの納車サイクル前に完売し、ウェイトリストをブランドの威信を高め、30%を超える粗利益率をサポートするマーケティング資産に変えています。これらの超高純資産クライアントは、環境に配慮したモータリングをステータスシンボルとして扱い、オーダーメイドのバッテリー化学と職人的なインテリアにプレミアムを支払います。

一方、8万米ドル~14万9,000米ドルの価格帯は2025年に38.05%のシェアを獲得し、ボリュームをもたらします。自動車メーカーはモジュラースケートボードプラットフォームに依存して、パフォーマンスチューン、ホイールベース長、ボディスタイルにわたるバリアントを合理化しています。セグメントの競争力はサイクルプランのタイムラインを圧縮し、BMWのi5は初期コンセプトフリーズからわずか30ヶ月でショールームに登場しました。この価格帯の価格に敏感な起業家は依然として残存価値を検討しており、寛大な買い戻し保証がディーラーファイナンスプログラムを支えています。マージン圧力にもかかわらず、競争はラグジュアリーEV市場がブランドの威信を損なうことなく先進技術へのアクセスを民主化し続けることを保証しています。

ボディスタイル別:SUVの優位性とコンバーチブルの復活

SUVおよびクロスオーバーは2025年時点で総収益の57.28%をもたらし、有利な乗車高、荷物の柔軟性、ファミリー受容性から恩恵を受けています。電動スケートボードアーキテクチャはバッテリースラブをアクスル間の低い位置に収め、室内容積を維持し、走行ダイナミクスを洗練させています。急成長するアジアでは、専属運転手付きの役員がSUVキャビンジオメトリーが自然に提供するリアコンパートメントの足元スペースを好みます。Mercedes-Benz EQS SUVなどの車両は110kWhの使用可能エネルギーをパッケージしながら、6人の大人のためのフラットフロアシートを提供し、ラグジュアリーEV市場におけるSUVの優位性を強化しています。

かつて構造剛性のペナルティによって脇に追いやられていたコンバーチブルは、現在最速の16.78%CAGRサブセグメントとして台頭しています。専用設計のアルミニウムスペースフレームエンジニアリングが格納式ルーフの重量を相殺し、瞬時の電動トルクがオープントップ加速を魅力的にしています。静粛な推進力がオープンエアの雰囲気を増幅させ、ドライバーは高速道路速度でも会話ができ、内燃機関スポーツカーに対する優位性となっています。マセラティなどのプレミアムブランドは、フォルゴーレ グランカブリオを日常使いのSUVの代替ではなく感情的な補完として位置づけ、共食いではなく追加的な販売を解放しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

所有モデル別:サブスクリプションモデルがアクセスを変革

小売所有はラグジュアリーEV市場で86.74%の支配的なシェアを維持しており、富裕層の購買者が単独所有権、パーソナライズされた仕様書、無制限の走行距離の自由に置く文化的価値を反映しています。オーダーメイドの塗装、インテリアトリム、コンシェルジュレベルのアフターセールスが、共有利用スキームでは複製が難しい感情的な絆を強化しています。しかし、ソフトウェア定義車両は現在、納車後の収益化を可能にし、オーナーはダイナミックライトアニメーション、レベル3運転支援、またはウェルネスシートマッサージにサブスクライブでき、所有権を放棄することなく継続的収益を押し上げています。

サブスクリプションおよびリースチャネルは、それにもかかわらず16.15%のCAGRで急速に成長しています。フェラーリの今後のバッテリーサブスクリプションは、航空機エンジンの時間契約を模倣して3年間にわたってセルの減価償却を別途請求することで、初期価格ショックを軽減します。Jaguar Land Roverは保険、充電、メンテナンスを1つの支払いにまとめ、永続的な資産蓄積よりも利便性を重視する都市部の専門家に響いています。企業フリートは総モビリティコストとカーボン報告義務を評価し、保証された残存価値を持つオペレーショナルリースを魅力的にしています。このようなモデルは、資産価値の上昇よりもアクセスを優先するユーザーにラグジュアリーEV業界を拡大しています。

地域分析

アジア太平洋は2025年の世界売上高の35.84%を占め、ラグジュアリーEV市場の数量的アンカーとしての地域の地位を確認しています。中国の一線都市は優遇ナンバープレートと渋滞免除を展開し、ラグジュアリーEV納車を二桁の普及率に引き上げています。国内チャンピオンのNIOと小米がボリュームを支え、ポルシェとBMWからの輸入フラッグシップは現地化されたバッテリーサプライチェーンから恩恵を受け、陸揚げコストを抑制しています。日本のバッテリー技術と韓国の材料科学がイノベーションのリードタイムを短縮し、地域エコシステムを強化しています。為替レートの変動と政策変更は注視点ですが、構造的な追い風は依然として健在です。

中東・アフリカは世界最速の16.28%CAGRが予測されています。UAEのマスダールシティとサウジアラビアのネオムはゼロエミッション車両フリートを義務付け、ロールス・ロイス・スペクターとルシード・エア・ドリームエディションへの注文を触媒しています。ソブリンウェルスファンディングがインフラ資金調達リスクを排除しており、例えばアブダビはスーパーヨットオーナーが頻繁に訪れるマリーナドックに350kW充電器を設置しています。過酷な砂漠の気温がバッテリーの熱エンベロープに挑戦するため、OEMは専用冷却ループを展開し、それがプレミアム価格タグを正当化します。南アフリカとトルコは、地域物流と組立インセンティブがラグジュアリーEV市場の輸出回廊に発展する可能性のある二次ハブを代表しています。

北米は、ロサンゼルス、マイアミ、トロントの根付いたディーラー関係と高所得者層に守られた中核的な利益プールであり続けています。連邦クリーン車両クレジットと州レベルのリベートが組み合わさって取引ギャップを縮小し、モデルの増殖を促進しています。スーパーチャージャーネットワークの海岸から海岸までのカバレッジは、競合他社が確立されたオペレーターとのパートナーシップによって今や一致させなければならないベースライン体験基準を設定しています。それにもかかわらず、農村部の充電器不足は山岳地帯や湖畔地域のセカンドホームオーナーがバッテリー電力のみに依存することを制限し、普及成長をわずかに抑制しています。欧州のラグジュアリーの中心地はシュトゥットガルトからモデナまで広がり、旧市街地区から内燃機関フラッグシップを締め出す厳格な排出ゾーンを活用し、富裕層のコレクターをゼロ排気管の代替品に誘導し、ラグジュアリーEV市場を大陸の産業政策の柱として定着させています。

競争環境

ラグジュアリーEV市場は中程度の集中度を示しており、上位5社のメーカーが出荷量の約5分の3を占め、価格設定の余地を与えながらも差別化された参入者の余地を保っています。BMWは2024年にMercedes-BenzとAudiの合計を上回るラグジュアリーEVを販売し、早期のモジュラープラットフォームへの賭けと熱管理特許からの見返りを得ました。Teslaは依然として世界の台数ボリュームでリードしていますが、現在は室内品質で一致しながらより広いサービスネットワークへのアクセスを提供する同等価格のドイツ製セダンの圧力を感じています。

プラットフォーム統合が戦略を支配しています。VolkswagenのRivianへの58億米ドルの出資は、900Vアーキテクチャを持つ次世代スケートボードの基盤へのアクセスを購入し、開発リスクを削減してベントレーのEVポートフォリオを加速させています。MercedesとPorscheは規制の乖離に対するヘッジとして合成燃料研究に共同投資していますが、環境進歩的な顧客の間でブランドエクイティを守るために電動化タイムラインを維持しています。今日の競争圧力は、ヘッドライン加速時間よりも、コックピットソフトウェアの流動性、無線アップデートのケイデンス、データプライバシーの保証を中心に展開しています。

参入障壁は依然として手強く、バッテリー合弁会社の株式、専用350kW充電アライアンス、ブランド一貫したデジタルエコシステムはそれぞれ数十億ドルの配分を必要とします。中国以外のスタートアップは、50万米ドル以上の超ニッチデザインに特化するか、既存企業からコアシステムをライセンスするかのいずれかを選択しなければなりません。プライベートエクイティの関心は、新しいバッジ志望者よりも専門サプライヤー(全固体電解質メーカー、シリコンカーバイドインバーターファブ)に持続しており、確立されたOEMとの連携がラグジュアリーEV業界への実用的な経路であるという考えを強化しています。

ラグジュアリーEV業界リーダー

BMW AG

Mercedes-Benz Group AG

Tesla Inc.

BYD Co. In

Volkswagen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BMWは、17億米ドルの米国投資プログラムを背景に、2028年までにスパルタンバーグ工場で電動X5、X6、X7 SUVの生産を発表し、社内バッテリー組立ラインを追加しました。

- 2025年6月:General Motorsは、シボレー・シルバラードEV、GMCシエラEV、キャデラック・エスカレードIQ、キャデラック・リリックのラグジュアリーEV生産を拡大するために米国の施設全体で40億米ドルをコミットし、年間200万台を目標としています。

- 2025年6月:キャデラックは35万米ドルで最初の手作りセレスティックを納車し、オーダーメイド電動ラグジュアリーの新たな価格基準を確立しました。

- 2025年3月:現代自動車は、プレミアムセグメントの現地化を推進する210億米ドルの米国ロードマップの一環として、76億米ドルの支出の下でジョージア州のEV工場を50万台の生産能力に拡大しました。

世界ラグジュアリーEV市場レポートの範囲

ラグジュアリー電気自動車、または高級電気自動車は、電力のみまたは部分的に電力で駆動されます。1つ以上の電動モーターを搭載し、推進のために充電式バッテリーに蓄えられたエネルギーのみに依存しています。

ラグジュアリーEV市場は、車両タイプ、推進方式、および地域別にセグメント化されています。車両タイプ別では、市場は乗用車、バン、中型および大型トラック、バスにセグメント化されています。推進方式別では、市場はバッテリー電気自動車、プラグインハイブリッド電気自動車、および燃料電池電気自動車にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)および数量(台数)に基づいて行われています。

| 乗用車 |

| 商用車 |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 8万米ドル~14万9,000米ドル |

| 15万米ドル~29万9,000米ドル |

| 30万米ドル~49万9,000米ドル |

| 50万米ドル以上 |

| クーペ |

| コンバーチブル |

| SUV/クロスオーバー |

| セダン |

| 個人小売 |

| サブスクリプション/リース |

| 法人およびフリート |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 推進方式別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 価格帯別 | 8万米ドル~14万9,000米ドル | |

| 15万米ドル~29万9,000米ドル | ||

| 30万米ドル~49万9,000米ドル | ||

| 50万米ドル以上 | ||

| ボディスタイル別 | クーペ | |

| コンバーチブル | ||

| SUV/クロスオーバー | ||

| セダン | ||

| 所有モデル別 | 個人小売 | |

| サブスクリプション/リース | ||

| 法人およびフリート | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ラグジュアリーEV市場の現在の規模はどのくらいですか?

このセグメントは2026年に2,540億8,000万米ドルと評価されており、2031年までに約5,301億6,000万米ドルに達すると予測されています。

ラグジュアリーEV販売をリードする価格帯はどこですか?

8万米ドルから14万9,000米ドルの間の価格の車両が2025年の収益の38.05%を占め、最大の価格帯となっています。

ラグジュアリーEV分野でSUVが優位な理由は何ですか?

SUVおよびクロスオーバーのレイアウトはバッテリーパックのパッケージング上の利点、高い運転ポジション、より広いキャビンを提供し、2025年の販売の57.28%を確保しています。

ラグジュアリーEVで最も成長が速い地域はどこですか?

中東・アフリカは2031年まで最高の16.28%CAGRを記録しており、湾岸のカーボンニュートラルメガシティプロジェクトによって牽引されています。

自動車メーカーはラグジュアリーEVを販売後にどのように収益化していますか?

コネクテッドカーデータサービス、無線機能アンロック、車内サブスクリプションが、2030年までに年間1台当たり310米ドルに近づく継続的収益を生み出しています。

ラグジュアリーEVのより広い普及を制限するものは何ですか?

9万米ドルを超える高い平均取引価格と主要都市以外での急速充電ステーションの展開の遅れが主な制約として残っています。

最終更新日: