EVチャージングケーブル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

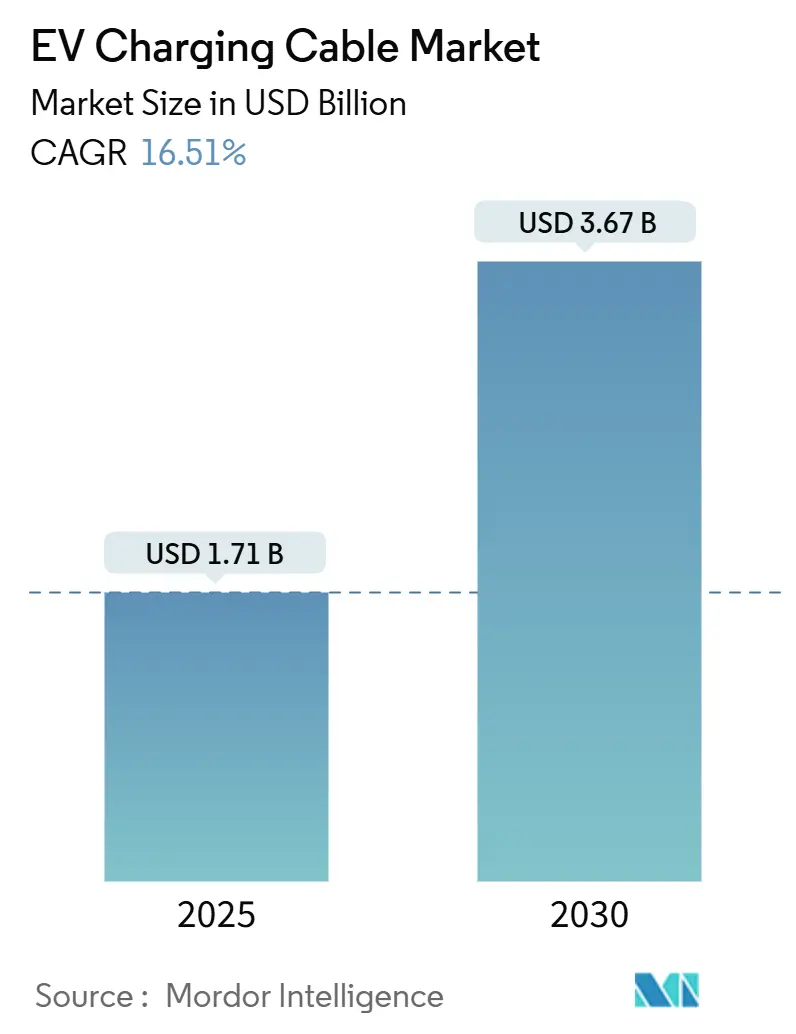

| 市場規模 (2025) | 1.71 十億米ドル |

| 市場規模 (2030) | 3.67 十億米ドル |

| 成長率 (2025 - 2030) | 16.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEVチャージングケーブル市場分析

EVチャージングケーブル市場規模は2025年に17億1,000万USDと推定され、予測期間(2025年~2030年)においてCAGR16.51%で成長し、2030年までに36億7,000万USDに達する見込みです。この拡大は、電気自動車の普及加速、政策主導のインフラ投資、および航続距離不安の軽減から高出力充電効率の最適化への顕著なシフトを反映しています。フリートマネージャー、充電ネットワーク事業者、および電力会社は現在、滞留時間を最小化し、充電器稼働率を向上させ、新たなグリッド統合プロトコルを満たす液冷式高アンペアケーブルを指定しています。銅およびエラストマーの価格変動と厳格な熱安全認証が調達戦略を形成し、ヘッジプログラム、自社材料革新、および使用済み製品のリサイクル性を持つサプライヤーを優位に立たせています。欧州におけるCCS2、北米におけるNACSへの収斂は在庫管理を簡素化し、大量生産を促進する一方、メガワット級トラック充電は高度な熱管理を必要とするプレミアムサブセグメントを開拓しています。このような環境において、EVチャージングケーブル市場は、原材料の耐性と迅速なコネクター再ツーリングおよび予知保全能力を組み合わせるサプライヤーをますます優遇しています。

主要レポートのポイント

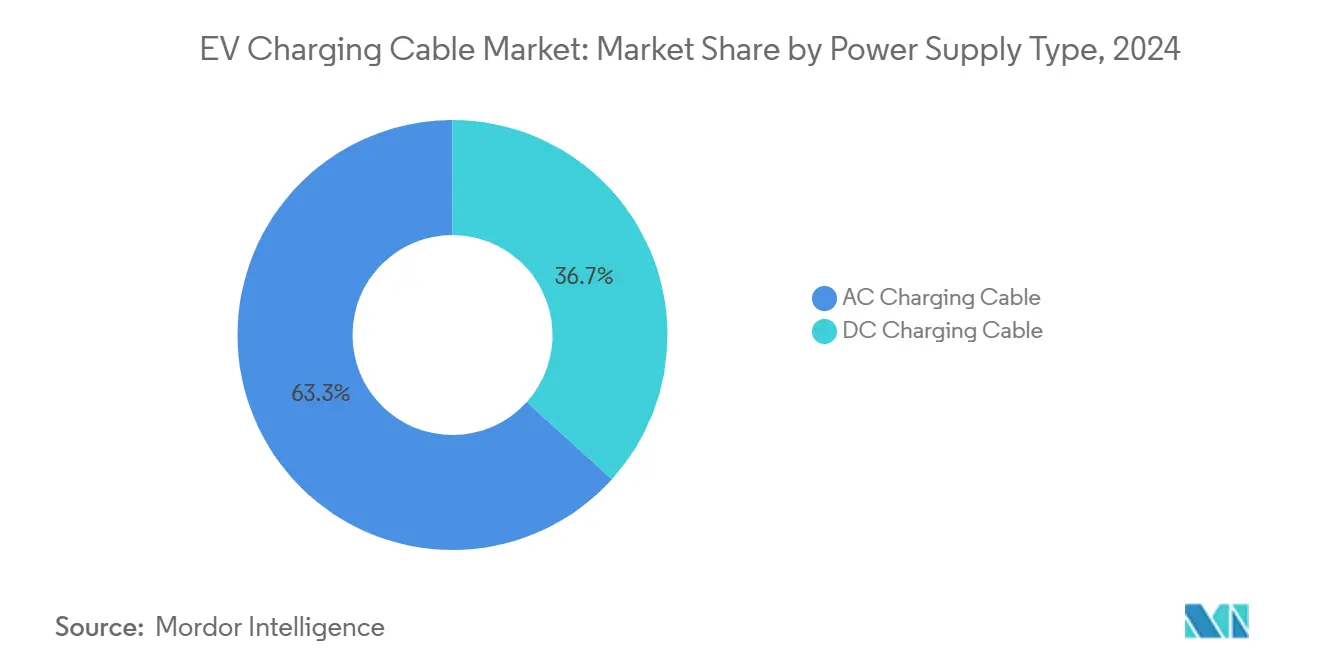

- 電源供給タイプ別では、ACチャージングケーブルが2024年のEVチャージングケーブル市場シェアの63.26%を占め、DCケーブルは2030年までCAGR16.55%を記録しています。

- ケーブル長別では、5m未満の構成が2024年のEVチャージングケーブル市場規模の46.73%を占め、10m超のケーブルは2030年に向けてCAGR16.62%で成長しています。

- 充電レベル別では、レベル2システムが2024年のEVチャージングケーブル市場規模の51.28%のシェアを占め、レベル3ソリューションは2030年までCAGR16.64%で進展しています。

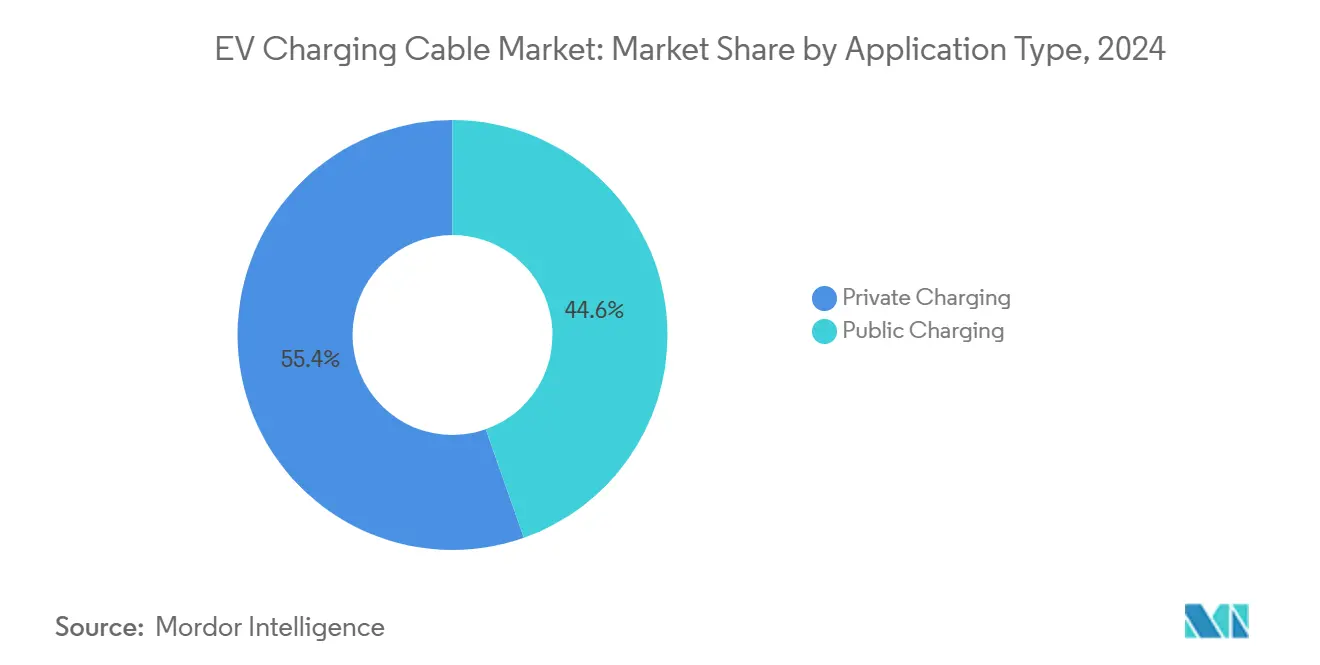

- アプリケーション別では、プライベート充電が2024年のEVチャージングケーブル市場シェアの55.37%を占め、パブリック設備は2030年に向けてCAGR16.53%で拡大しています。

- コネクター別では、タイプ2が2024年のEVチャージングケーブル市場規模の41.29%を維持し、NACSはCAGR16.67%で最も速く成長しています。

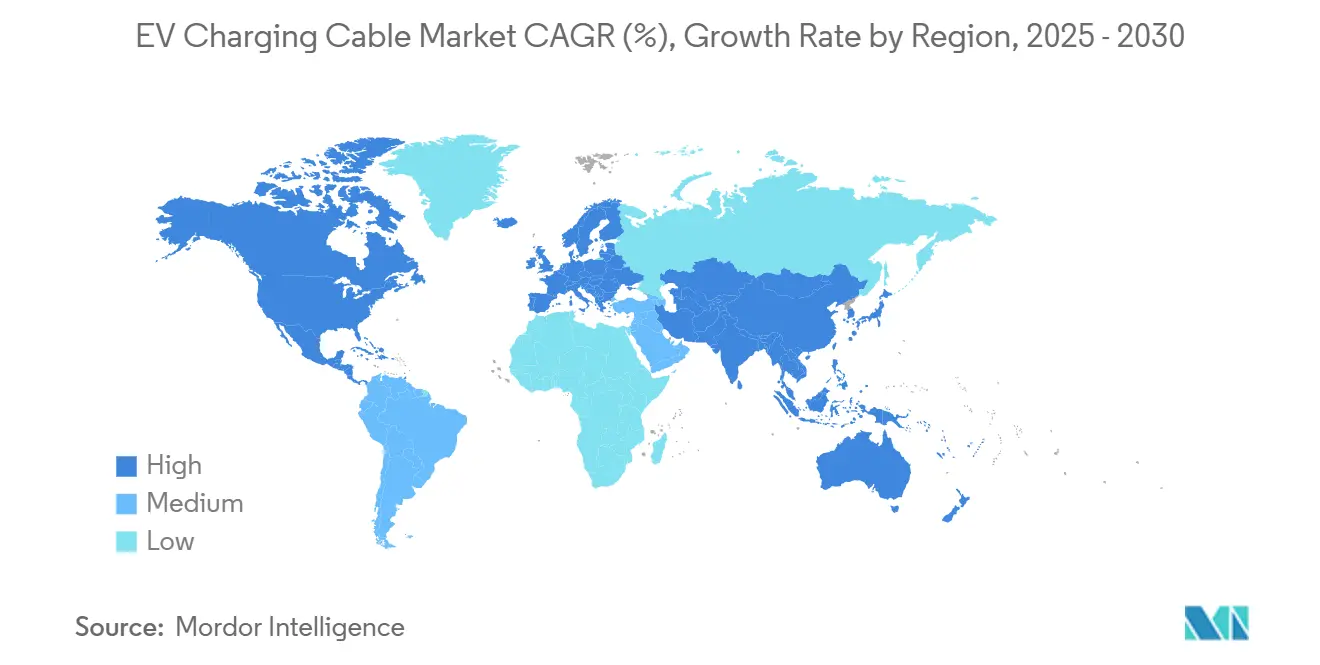

- 地域別では、アジア太平洋が2024年の地域別EVチャージングケーブル市場シェアの47.41%をリードし、2030年に向けて最速の地域別CAGR16.57%を記録しています。

グローバルEVチャージングケーブル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 液冷式高アンペアケーブルのコスト低下と長寿命化 | +3.2% | 北米およびEU、アジア太平洋へ拡大 | 長期(4年以上) |

| パブリックDC急速充電コリドーの加速的展開 | +2.8% | グローバル、北米でのNEVIプログラムがリード | 中期(2~4年) |

| CCSおよびNACSコネクター標準へのグローバル収斂 | +2.1% | グローバル、NACS採用は北米に集中 | 短期(2年以内) |

| メガワット充電の台頭 | +1.9% | 北米およびEUが中核、中国での早期パイロット | 中期(2~4年) |

| フリート「ケーブル・アズ・ア・サービス」サブスクリプションモデル | +1.8% | グローバル、フリート密集市場での早期採用 | 中期(2~4年) |

| リサイクル銅・アルミニウム合金の使用による原材料供給リスクの低減 | +1.5% | グローバル、EUおよび中国での規制ドライバー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

液冷式高アンペアケーブルのコスト低下と長寿命化

液冷技術は350kW超の充電を可能にしながら、銅の断面積を5分の2削減し、新たな人間工学的規制を満たす軽量で柔軟なアセンブリを実現します。2023年から2024年にかけて、ポンプおよび熱交換器のスケール効果によりシステムコストが5分の1低下し、従来の高ゲージ銅代替品とのギャップが縮小しました。フィールドデータは、連続300kWサイクリング下での15年間の耐用年数を示しており、これは空冷式の約2倍であり、充電ポイント事業者のライフサイクルコストを削減します。高周囲温度環境での安定した熱性能はデレーティングの発生を抑制し、充電器稼働率と1スタンドあたりの収益を向上させます。OEMは現在、車両側に冷却液対応ハーネスをバンドルし、プラグアンドプレイ採用を容易にしています。したがって、コストと耐久性の計算は液冷式設計に決定的に傾き、EVチャージングケーブル市場内での平均販売価格(ASP)の上昇軌道を強化しています。

パブリックDC急速充電コリドーの加速的展開

NEVIイニシアチブなどの連邦プログラムは、5万3,000か所の予定ステーションで最低150kWの電力供給を義務付け、ケーブル仕様と数量予測を即座に再定義しています[1]「全国電気自動車インフラ計画プログラム」、米国運輸省、transportation.gov 。民間事業者は高速道路コリドー需要を取り込むために共同投資し、ユニット注文を増加させ、性能ベンチマークを標準化しています。バイ・アメリカ条項は国内組立を優遇し、欧州ブランドに米国ラインの開設を促す一方、SAEベースの相互運用性テストは認証ラボに付随収益をもたらしています。350A以上の液冷導体を中心としたサプライチェーンの整合はカスタマイズコストを削減し、学習曲線による価格低下を加速させます。規制上のマイルストーンが段階的な資金放出を引き起こすにつれ、先行して生産能力を確保するケーブルメーカーは複数年の購買契約と防御可能なマージンを確保します。その結果、通信インフラに従来から適用されてきたスケール経済に向けてEVチャージングケーブル市場を推進する官民一体の建設が実現します。

CCSおよびNACSコネクター標準へのグローバル収斂

テスラによるNACSのオープンライセンス供与は、フォード、GM、ボルボ、リビアンによる2025年モデルイヤーへの転換を触媒し、北米におけるコネクター移行タイムラインを短縮しました。事業者は現在、在庫を統合し、SKUの複雑さを縮小し、メンテナンスサイクルを加速させることができ、即時の運営費削減をもたらしています。欧州では、UNECE規則によってCCS2の優位性が維持されていますが、ケーブル工場は共通の導体および絶縁プラットフォームを通じて地域横断的な効率を獲得しています。再ツーリングコスト(主にオーバーモールド金型および自動ピンクリンプステーションに集中)は短期的な設備投資の障壁を生み出しますが、現在の数量予測では2年以内にスケールによる回収が実現します。デュアルスタンダードロードマップを実行するサプライヤーは、移行ノードがCCS1からNACSエコシステムへの橋渡しをするにつれてシェアを獲得します。標準の収斂は予測リスクを削減し、EVチャージングケーブル市場の追加ユニット成長を支援します。

大型トラック向けメガワット充電の台頭

クラス8トラックの電動化により充電需要が350kWから1MWクラスへと引き上げられ、人間工学的な取り扱いのために外径70mm以下を維持するための液冷ケーブルが必要となっています。ダイムラーのeActros 600およびテスラ・セミによる早期展開がIECドラフトガイドラインを形成し、購買要求書に性能ベースラインを組み込んでいます。デポレベルのエネルギー貯蔵システムおよび電力会社のデマンドレスポンスプログラムとの統合は、グリッドスケールの電力エレクトロニクス調整に精通したケーブルプロバイダーを優遇します。EUおよびカリフォルニアでのコンソーシアムパイロットは、車両と充電器の熱領域を分離し信頼性を高める二重循環冷却ループを検証しています。パワートレインケーブルと充電ステーションホイップのターンキーソリューションを提供するサプライヤーはクロスセルのシナジーを解放し、メガワットスケールにおけるEVチャージングケーブル産業の参入障壁を強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 銅およびエラストマーの価格変動 | -1.2% | グローバル、価格感応度の高い市場に特に影響 | 短期(2年以内) |

| 許容ケーブル電流に対するグリッド高調波上限 | -0.9% | 北米およびEUの都市部、アジア太平洋へ拡大 | 中期(2~4年) |

| 熱暴走事故による安全リコール | -0.8% | グローバル、先進国市場でより厳格な施行 | 中期(2~4年) |

| ワイヤレス誘導充電へのOEMの早期シフト | -0.7% | グローバルのプレミアム車両セグメント、先進国市場でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅およびエラストマーの価格変動

スポット銅は2024年にわずかに変動し、金属がケーブルの部品表(BOM)コストの5分の3を占める中で粗利益率を圧迫しました。石油由来の揮発性物質も同様にエラストマージャケット価格を押し上げ、見積有効期間を複雑にしています。ヘッジ戦略は価格急騰を相殺しますが、市場が下落した際の上昇余地を制限し、CFOはリスク許容度と競争力のある価格設定のバランスを取ることを余儀なくされています。アルミニウムによる合金代替は導体コストを最大40%削減しますが、手持ちケーブルの人間工学的限界を超える可能性のある大きな断面積を必要とします。ティア1サプライヤーは鉱山との複数年の引き取り契約を交渉し、柔軟性をコスト可視性と引き換えにしています。その結果生じる統合大手と中小企業間のスプレッドは、EVチャージングケーブル市場内の統合を拡大させる可能性があります。

熱暴走事故による安全リコール

テスラによる2024年のスーパーチャージャーケーブルの過熱に関するリコールは、超高電流密度における設計マージンを浮き彫りにし、IECおよびULのテストプロトコル改訂を引き起こしました。新しいサイクルは摩耗、位置ずれ、汚染物質の侵入をシミュレートし、設計検証タイムラインを6~12か月延長します。無人パブリック充電器の保険料が上昇し、保証条項を通じてリスクコストがケーブルサプライヤーへ転嫁されています。ステーション事業者は冗長な熱遮断装置と組み込み温度センシングを要求し、複雑さと重量を増加させています。高度なシミュレーションと自社テストチャンバーを持たない中小ベンダーは認証のボトルネックに直面し、高出力セグメントから撤退する可能性があります。これらの安全上の圧力は短期的な成長を抑制しますが、最終的にはEVチャージングケーブル市場への長期的な信頼を向上させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電源供給タイプ別:DCケーブルがインフラ進化を牽引

ACケーブルは2024年のEVチャージングケーブル市場シェアの63.26%を維持し、商業展開によりDCケーブルはEVチャージングケーブル市場内で最速のCAGR16.55%を記録しました。DCの採用は、充電停止時間を数時間から数分に短縮し、ライドヘイリングフリートの稼働サイクルに合致する150kW超のパブリック標準に依存しています。液冷アーキテクチャは250A超で主流となり、空冷式70mm²銅を活性冷却ループで保護された45mm²導体に置き換えています。架橋ポリエチレン(XLPE)やエチレン・プロピレン・ジエン・モノマー(EPDM)などの高電圧絶縁材料は、高温での誘電耐久性を提供します。

第2世代DCケーブルは、予知保全ダッシュボードにデータを供給する光ファイバー温度ストランドを組み込み、サブスクリプション充電モデルの中核となるOEMの稼働時間保証を検証しています。システムバリュースタックには、液冷ミニチュア化キャップとコネクターケーブル重量が人間工学的閾値に収まることによるステーションレベルでの設備投資削減が含まれます。トランザクションバスのデポ電動化はDCケーブル需要をさらに増幅させ、300kW超のケーブルがピーク時の折り返し時間を確保します。一方、ACケーブルは、滞留時間が6時間を超える集合住宅や職場駐車場での需要を維持しています。これらの二重需要ストリームは均衡したユニット量を支え、EVチャージングケーブル市場内のサプライヤーにとってツートラック収益プロファイルを確立しています。

ケーブル長別:柔軟性の需要が長尺構成を牽引

5m未満のケーブルが2024年のEVチャージングケーブル市場の46.73%を占め、これはつまずきの危険を最小化する狭いガレージスペースとポールマウントステーションを反映しています。しかし、10m超のアセンブリはフリートデポがプルスルートラックベイとマルチビークルバスプラットフォーム向けに駐車場を再整備するにつれてCAGR16.62%で急増しています。重量削減プログラムは純銅から混合アルミニウム導体に切り替え、液冷温度帯での導電性を損なうことなく質量を30%削減しています。ストレインリリーフ設計は単一圧縮グランドから1万回の曲げサイクルに対応した関節式スイベルジョイントへと進化し、高頻度のケーブル取り扱い下での耐用年数を延長しています。独自の熱可塑性ポリウレタンジャケットはディーゼル漏れとUV劣化に耐性を持ち、屋外フリートヤードの環境プロファイルに適合しています。

中間の5~10mケーブルは企業キャンパスや小売サイトで普及が進み、隣接スタンド間のリーチと人間ユーザーにとって管理しやすいリコイル長のバランスを取っています。バスパンタグラフ技術から転用された自動ケーブルリトラクターシステムがトラックデポに再利用され、長尺ケーブルへの需要をさらに刺激しています。ケーブル・アズ・ア・サービスプロバイダーはこれらの高摩耗アセンブリのメンテナンスをバンドルし、定期的なジャケット検査とコネクターピン交換を確保しています。モジュール式長さキットを提供するメーカーは、特注エンジニアリングなしにさまざまなベイ設計に対応し、見積から受注までのサイクルを加速させています。その結果、多様な長さのミックスが集中リスクを分散させ、EVチャージングケーブル市場全体で収益ストリームを維持しています。

充電レベル別:レベル3が商業アプリケーションを変革

レベル2設備は2024年のEVチャージングケーブル市場規模の51.28%のシェアを維持し、これは住宅への定着を反映しています。レベル3の設置はパブリックコリドーの義務化を背景にCAGR16.64%に達しました。レベル3ソリューションは、500Aを超える電流での抵抗熱を放散するためのデュアルチャンネル冷却路と銀メッキ接触ピンなどのEVチャージングケーブル市場規模のアップグレードを採用しています。この設計上の飛躍は、ケーブルエンジニアがフェライト系ステンレス鋼ハウジングとコンフォーマルコーティングによって軽減する新たなガルバニック腐食とマイクロフレッティング故障モードを引き起こします。バッテリーメーカーはBMSファームウェアを調整して充電プロファイルを制御し、ユーザーに見えるスローダウンなしにケーブルのピーク温度を制限しています。双方向の車両グリッド連携パイロットは同じレベル3コネクターを活用し、補助サービス収益を豊かにしながら導体に周期的な熱ストレスをかけています。

レベル1は路傍支援や遠隔観光地向けの緊急ソリューションとして残りますが、平均EVバッテリー容量が70kWhを超えて増加するにつれて相対的な量は減少しています。特にドイツの2019年~2021年初期充電器コホートにおけるレトロフィットプログラムは、ケーブルホイップを交換してチラーユニットを追加することでACペデスタルをDC急速充電器にアップグレードし、アフターマーケットの収益源を提供しています。夜間滞留向けのレベル2と移動延長向けのレベル3の共存は、EVチャージングケーブル市場を単一セグメントの低迷から守るツートラック需要構造を固定しています。

アプリケーションタイプ別:パブリックインフラが成長を加速

プライベート充電サイトは2024年のEVチャージングケーブル市場シェアの55.37%を維持し、これは家庭用ガレージ設置と利用率の低い職場ドックによって牽引されています。しかし、パブリックインフラは高速道路コリドー、自治体の路傍展開、および小売目的地充電によって推進され、CAGR16.53%で成長しています。パブリックサイトは改ざん防止オーバーモールド、防破壊ストレインリリーフ、およびRFID対応コネクターロックを要求し、これらの強化によりASPはプライベート同等品より5分の1高くなっています。決済ゲートウェイ統合は追加のサイバーセキュリティ認証を課し、市場投入時間を延長しますが、ソフトウェアユニットを持つケーブルメーカーに付加価値サービス収益をもたらしています。一方、フリートデポ(ハイブリッドサブセグメント)は管理アクセスヤードにパブリックグレードの耐久性を組み込み、カテゴリーの境界線をさらに曖昧にし、全天候型ジャケット配合を支えています。

ライフサイクル経済学は、高い日次稼働率にわたって高仕様ケーブルを償却し、24か月以内に資本プレミアムをROIに転換できるパブリック急速充電事業者を優遇します。kWhあたりの価格モデルに対する消費者の受容が高まり、維持費を賄うケーブル使用料への許容度が増しています。自治体の気候行動計画は、カーシェアまたはスクーターフリートがオープンデータ報告にコミットする場合、ケーブルコストの最大5分の4をカバーする補助金を割り当て、総アドレス可能ユニットを拡大しています。このように、パブリック展開の拡大はEVチャージングケーブル市場全体でのボリューム成長とマージン安定性を強化しています。

コネクタータイプ別:NACS標準化が市場を再形成

タイプ2コネクターはEUの代替燃料インフラ規制によって定着し、2024年のEVチャージングケーブル市場シェアの41.29%を維持しました。しかし、テスラ発祥のNACS標準は、フォード、GM、リビアンが2025年展開に向けて北米モデルを整合させるにつれてCAGR16.67%という目覚ましい速度で成長しています。先行するケーブル工場はNACS形状に合わせて成形金型を改造し、短期的な設備投資を吸収しながら複数年のOEM量を確保しています。CCS1は段階的な置き換えに直面し、レガシーサプライヤーは金型償却スケジュールをヘッジするか、アフターマーケット補修に生産能力を振り向けることを余儀なくされています。CHAdeMOは日本でニッチを維持していますが、輸出の関連性を失い、グローバルな生産ランを制限し、専門コンポーネント在庫の経済的最小値を脅かしています。

タイプ1コネクターは、いくつかのアジアの軽量プラットフォームと技術的に互換性があるものの、400Vアーキテクチャが廃れるにつれてレガシーサポートに後退しています。NACSとCCS2を単一のオーバーモールドブロック内に組み合わせたマルチスタンダードケーブルヘッドが、米国訪問者にサービスを提供する欧州観光コリドー向けに登場し、製品の複雑さとユニット価格を引き上げています。マルチノーム準拠を柔軟に対応できるサプライヤーはプレミアムマージンとライセンス設計形状からのロイヤルティ収入を確保しています。したがって、コネクターの多様性はサプライチェーンの頭痛の種からEVチャージングケーブル市場内の競争的な選別メカニズムへと移行しています。

地域分析

アジア太平洋は2024年のEVチャージングケーブル市場の47.41%を占め、2030年までCAGR16.57%で成長すると予測されており、これは中国の膨大な数の充電ポイントの展開と、導体、絶縁材、コネクター生産を合理化する統合サプライチェーンによって支えられています。政府補助金は高い稼働率を固定し、メーカーに安定した量の引き出しを保証し、垂直統合への投資を促進しています。日本および韓国企業は高密度コネクター特許と液冷ポンプ技術を提供し、地域のイノベーションリーダーシップを強化しています。インドのFAME-IIプログラムは2026年までに複数のパブリック充電器を目標とし、コスト最適化されたアルミニウムケーブルを特徴とする後発需要曲線を開拓し、EVチャージングケーブル市場内のアドレス可能な層を拡大しています。

北米は市場規模で第2位にランクされ、150kW最低電力を規定するNEVIプログラムのステーション義務化によって活性化されています。NACの採用は設計言語を統合し、調達を簡素化し、展開スケジュールを加速させています。カナダはZEVIPインセンティブを通じてネットワーク密度を補完し、国境を越えたコネクター相互運用性と統一された決済標準を確保しています。メキシコのEV指向の組立工場は、800V検証ルーティンに対応した産業グレードのテストケーブルと工場内充電ホイップを要求し、市場のプロフェッショナルサービス層を豊かにしています。

欧州はAFIRコリドー目標を背景に着実に成長しており、再生可能エネルギーの普及と双方向充電パイロットを結びつけ、スマートグリッド対応ケーブルを必要としています。ドイツのパブリック入札は10万時間のメンテナンスサイクルと使用済み製品のリサイクル性を指定し、サプライヤーに循環経済型の銅ループの採用を促しています。世界最高の一人当たり充電ポイント密度を誇るノルウェーは、現在スウェーデンとカナダに輸出されている寒冷地ジャケット革新のパイオニアです。デジタル製品パスポートに関する欧州指令は2026年までにQRコードによるトレーサビリティを義務付け、EVチャージングケーブル市場内の早期準拠ケーブルブランドに先行者商業的優位性を付与します。

競争環境

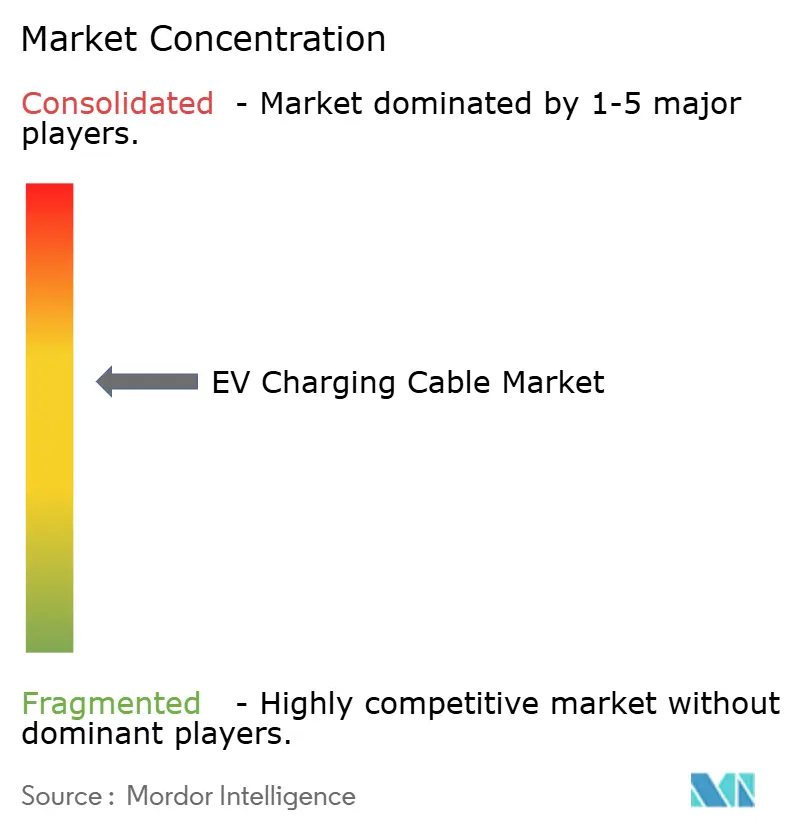

EVチャージングケーブル市場は中程度に分散したままです。上位5社のサプライヤーが市場の推定5分の2超を占め、価格競争力を維持しながらもイノベーションによる差別化を可能にしています。Leoni、TE Connectivity、AptivなどのOEM中心の生産者はOEM設計採用サイクルを活用して複数年のプラットフォーム契約を確保し、外部ステーションホイップと並んで車両統合リードを供給しています。電気部品スペシャリストのPhoenix ContactとNexansはパブリック急速充電事業者をターゲットとし、コネクター、冷却マニホールド、予知保全ソフトウェアをバンドルしたターンキーソリューションを提供しています。

研究開発センターは導電性ポリマー合金と銅クラッドのアルミニウムコア導体に軸足を移し、アンパシティを維持しながら重量を4分の1削減することを目指しています。Leoniの新しい蘇州工場は年間60万本の液冷ラインを生産し、中国のメガワットトラックパイロットに対応するためにスケールアップしています。TE Connectivityは800Vインバーターのノウハウを活用して車両グリッド連携アプリケーション向けの高速データ・電力ハイブリッドを共同開発し、純粋なアンパシティを超えた差別化を生み出しています。銅価格の変動と上昇するULテスト費用が中小参入者を圧迫し、Nexansによる2025年のCoroplastのEVケーブルユニット買収などの買収動向を引き起こしており、これにより即座の熱管理IPと欧州生産能力が提供されました。統合の軌跡は2030年までに上位プレイヤーのシェアが半数超へと段階的にシフトすることを示唆しており、それでもニッチなイノベーターの余地は残っています[2]「NexansがCoroplastのEVビジネスを買収」、Nexans SA、nexans.com 。

競争の激しさはさらにサステナビリティの信頼性によって形成されており、Aptivの4分の1リサイクル銅ラインとNexansの2026年までに100%リサイクル可能なケーブルという目標は、OEMのスコープ3報告義務に共鳴しています。UL 2594およびIEC 62196のコンプライアンス自動化に投資するサプライヤーは市場投入速度の優位性を維持し、パブリックインフラ入札での早期スロットを獲得しています。北米、欧州、アジアにまたがる地理的な製造多様化は、関税および物流リスクに対するヘッジとして浮上し、グローバルな工場フットプリントを持つ既存企業を定着させています。

EVチャージングケーブル産業リーダー

Leoni AG

TE Connectivity Ltd.

Aptiv PLC

Sinbon Electronics

Phoenix Contact

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Lapp Groupは、高稼働率商業充電器向けのリアルタイム熱管理と予知保全を可能にする統合温度監視センサーを搭載したÖLFLEX EVチャージングケーブルを発売しました。

- 2025年6月:Nexans SAはCoroplastの充電ケーブル部門を8,500万USDで買収を完了し、液冷IPを追加して欧州製造能力を拡大しました。

グローバルEVチャージングケーブル市場レポートスコープ

| ACチャージングケーブル |

| DCチャージングケーブル |

| 5m未満 |

| 5~10m |

| 10m超 |

| レベル1 |

| レベル2 |

| レベル3 |

| プライベート充電 |

| パブリック充電 |

| タイプ1 |

| タイプ2 |

| CCS |

| CHAdeMO |

| テスラNACS |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 電源供給タイプ別 | ACチャージングケーブル | |

| DCチャージングケーブル | ||

| ケーブル長別 | 5m未満 | |

| 5~10m | ||

| 10m超 | ||

| 充電レベル別 | レベル1 | |

| レベル2 | ||

| レベル3 | ||

| アプリケーションタイプ別 | プライベート充電 | |

| パブリック充電 | ||

| コネクタータイプ別 | タイプ1 | |

| タイプ2 | ||

| CCS | ||

| CHAdeMO | ||

| テスラNACS | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

高出力EVチャージングケーブルのグローバル需要はどのくらいの速さで成長していますか?

パブリックおよびフリートの展開がレベル3液冷アセンブリを2030年に向けてCAGR16.64%で押し上げており、他のすべての電力カテゴリーを上回っています。

北米で最も勢いを増しているコネクター標準はどれですか?

テスラのNACSは最も速く成長しているコネクターであり、主要自動車メーカーが2025年モデルイヤーまでに切り替えるにつれてCAGR16.67%を記録しています。

リサイクル金属はケーブル製造の経済性においてどのような役割を果たしていますか?

最大25%のリサイクル銅を含む導体は材料コストを8%削減し、サプライヤーが23%のスポット価格変動に対抗しながらOEMのサステナビリティ目標を満たすのに役立ちます。

10m超のケーブルが注目を集めているのはなぜですか?

長尺ケーブルはバスおよびトラックデポでの単一ペデスタルレイアウトを可能にし、フリート事業者が柔軟なスタンド設計を優先するにつれてCAGR16.62%を牽引しています。

NEVIプログラムはケーブルサプライヤーの調達戦略にどのような影響を与えますか?

バイ・アメリカ条項は米国の組立ラインを奨励し、欧州およびアジアのメーカーが連邦契約を確保するために国内生産能力を追加することを促しています。

メガワット級トラック充電における主要な技術的課題は何ですか?

1MW超の熱負荷を管理しながら外径70mm以下を維持するには、高度なストレインリリーフを備えたデュアルループ液冷ケーブルが必要です。

最終更新日: