太陽光発電EV充電ステーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

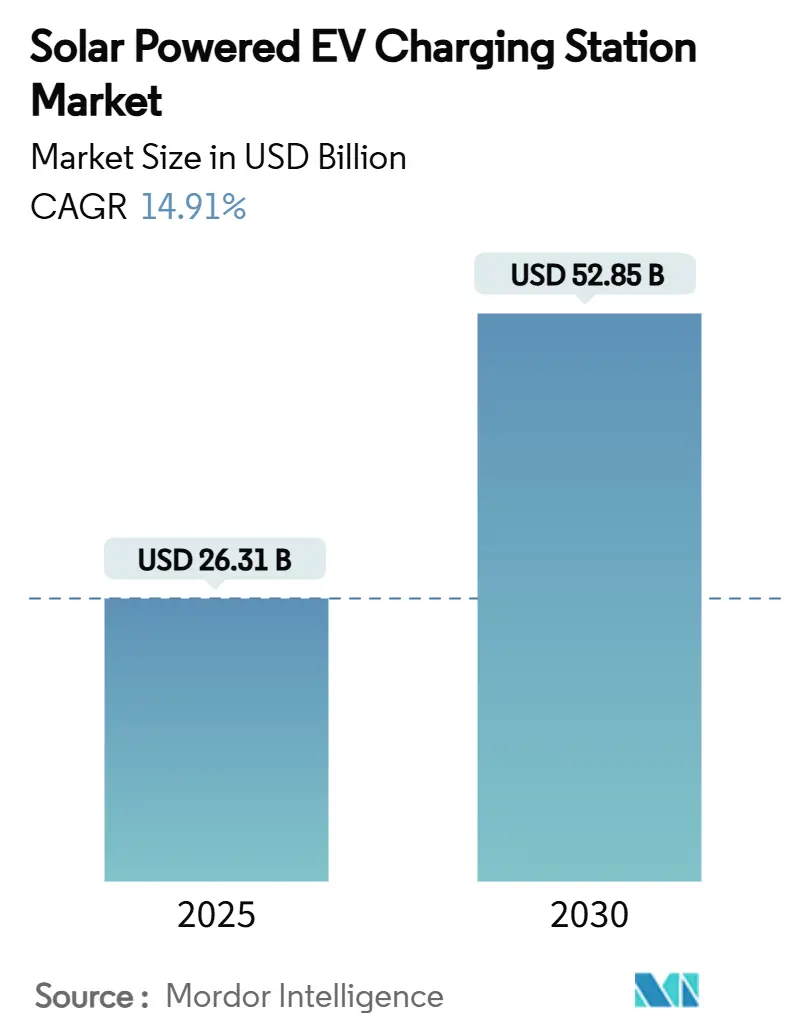

| 市場規模 (2025) | 26.31 十億米ドル |

| 市場規模 (2030) | 52.85 十億米ドル |

| 成長率 (2025 - 2030) | 14.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる太陽光発電EV充電ステーション市場分析

太陽光発電EV充電ステーション市場規模は2025年に266億3,100万USDに達する見込みであり、CAGRが14.91%で成長し、2030年までに528億5,000万USDに達すると予測されています。太陽光発電モジュール価格の低下、デマンドレスポンスインセンティブ、および企業フリート電動化義務が相まって、太陽光アレイと充電器を同一敷地に設置するビジネスケースを強化し、サイトを収益を生み出すグリッド資産へと転換しています。最も急速な普及は、トラックやバスに対応するメガワット規模のデポから生じており、統合型蓄電池がデマンドチャージを緩和し、夕方のピーク時にアービトラージ収益をもたらしています。双方向インバーターはビークル・トゥ・グリッド(V2G)サービスの収益化を開始しており、充電器が高価な変電所アップグレードを先送りする仮想発電所として機能する見通しが高まっています。電力会社、自動車OEM、パワーエレクトロニクス専門企業がすべて顧客インターフェースとエネルギー最適化を支えるデータ層の支配権を争う中、競争は激化しています。

主要レポートのポイント

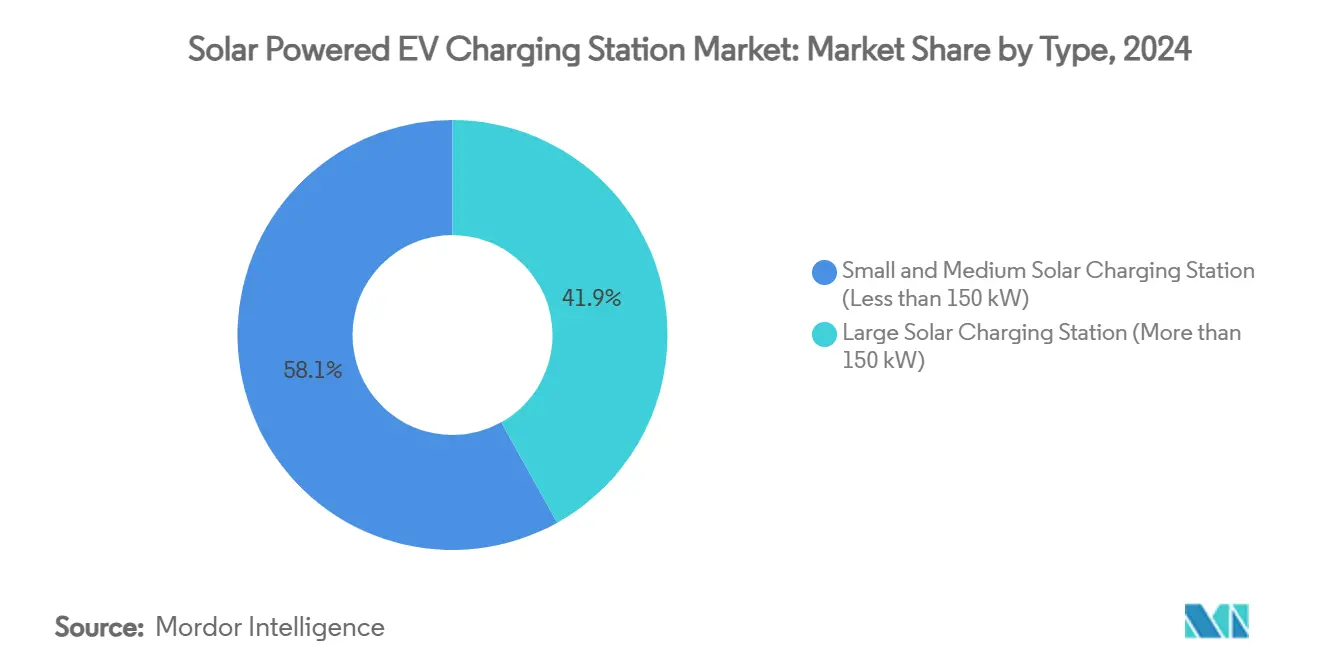

- タイプ別では、150 kW未満のステーションが2024年の太陽光発電EV充電ステーション市場シェアの58.12%を占めました。150 kW超のハブは2030年までに31.20%のCAGRで拡大すると予測されています。

- 用途別では、家庭用設置が2024年の太陽光発電EV充電ステーション市場規模の64.33%を占め、商業用サイトは2030年まで28.90%のCAGRで拡大しています。

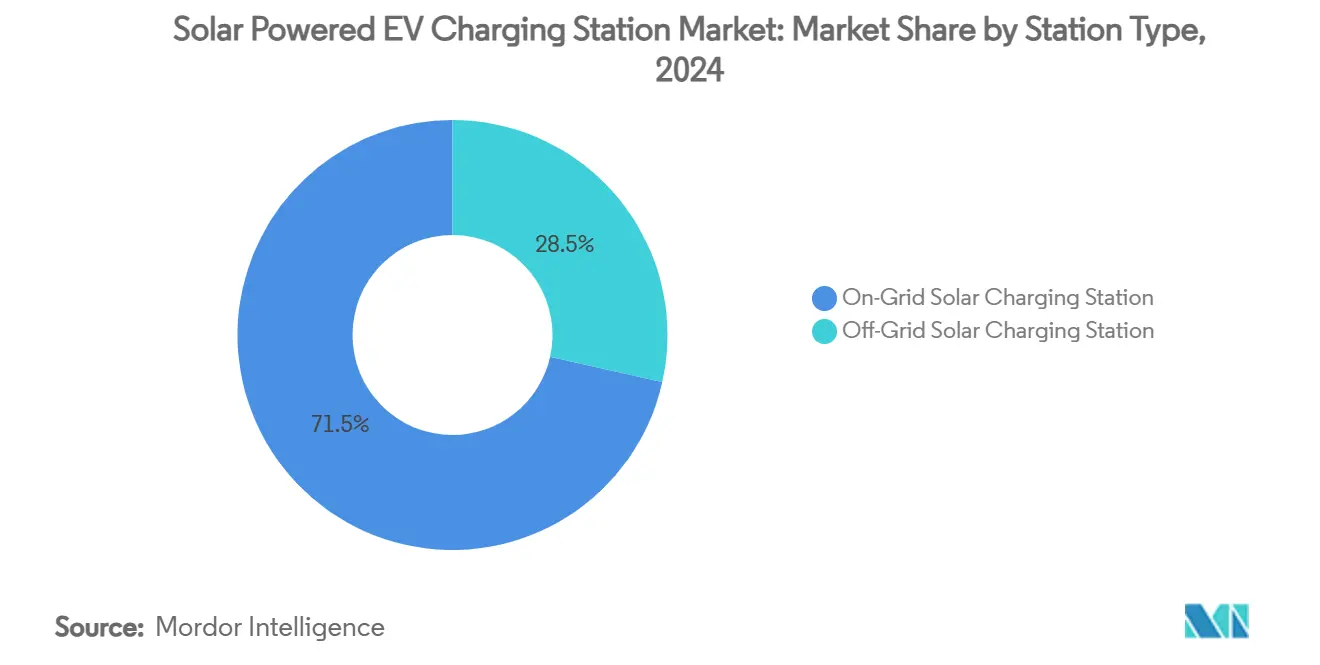

- ステーションタイプ別では、系統連系型システムが2024年に71.54%のシェアを維持しましたが、農村部や一時的な用途向けのコンテナ型マイクログリッドにより、独立型の導入が34.50%のCAGRで成長しています。

- コンポーネント別では、充電器ハードウェアが2024年に42.08%の収益を供給しました。蓄電池エネルギー貯蔵システムは、ストレージの過剰設計が周波数応答収益を解放することから、29.30%のCAGRで最も急速に増加している項目です。

- 地域別では、北米が2024年に38.92%の収益でリードし、アジア太平洋地域は政策目標と製造規模により33.80%のCAGRで急速に成長しています。

世界の太陽光発電EV充電ステーション市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 太陽光PVコストの低下 | +3.2% | 高日射量地域で最も強い影響を持つグローバル | 長期(4年以上) |

| グリッド混雑サーチャージ | +2.8% | 北米およびEU、アジア太平洋都市部へ拡大 | 中期(2~4年) |

| ネットメータリングおよびインセンティブプログラム | +2.1% | 北米、EU、新興市場への政策波及 | 短期(2年以内) |

| 職場充電の拡大 | +1.9% | 企業サステナビリティリーダーに集中したグローバル | 中期(2~4年) |

| V2Xマネタイゼーションの機会 | +1.7% | アジア太平洋中核、北米およびEUへの波及 | 長期(4年以上) |

| コンテナ型太陽光ポッドの台頭 | +1.4% | スペース制約市場での早期採用を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

太陽光PVの均等化コストの低下

近年の主要な技術的変化は、クリーンエネルギーコストの劇的な低下であり、太陽光PV価格は90%、陸上風力は70%、蓄電池コストは過去10年間で90%以上低下しました[1]Hannah Ritchie、「世界の設備容量が倍増するたびに太陽光パネルの価格は約20%低下している」、ourworldindata.org。。太陽光発電+蓄電池システムが補助金なしでグリッドパリティを達成したとき、経済的な変曲点が生じ、独立型充電インフラのビジネスケースが根本的に変わります。高度なDC-DCコンバーターは340W構成で98.6%の効率を実証しており、分散型発電をユーティリティスケールの電力供給と競争力のあるものにしています[2]A.S. Kamaraja、「太陽光PV統合PRHGHECIC向け高度なDC-DC変換によるEV蓄電池充電効率の向上とエネルギー貯蔵の改善」、Science Direct、sciencedirect.com。。蓄電池コストが低下するにつれ、より大型のエネルギー貯蔵システムの導入が経済的に実現可能となり、太陽光発電の変動性が安定します。この変化は、インフラ需要の低減、グリッド信頼性の向上、エネルギーレジリエンスの強化といった利点を誇る重要なグリッドエッジソリューションとして太陽光発電EV充電の採用を加速させました。さらに、これらのシステムの統合は、世界的なサステナビリティ目標に沿ったクリーンエネルギー源への移行を支援します。

グリッド混雑サーチャージが背後メーター発電を推進

電力会社のデマンドチャージとグリッド混雑ペナルティは、特にEV負荷が空調需要と重なるピーク充電時間帯において、集中型電力供給よりも分散型発電を優遇するようになっています。背後メーター型太陽光充電システムは、長距離送電に伴うエネルギー損失を削減することで効率を高めます。さらに、動的電力価格設定により、太陽光エネルギーを蓄電してピーク需要時に活用でき、コスト削減とグリッド柔軟性の向上につながります。動的負荷管理システムは充電ステーションと通信してグリッド過負荷を防止し、分散型リソースを集約する仮想発電所を構築します。スペース制約や長期化する許認可プロセスに悩む都市部は、太陽光EV充電において高まる経済的優位性を見出しています。インテリジェント充電システムは、太陽光パネル、蓄電池、車両間のエネルギー移転を巧みに調整する上で重要な役割を果たします。これにより、ピーク時のグリッド依存度が低下し、商業事業者の運営費が削減されます。この変化は充電インフラをグリッドの負担からグリッド資産へと転換し、電力会社がサービス信頼性を維持しながら高価な送電アップグレードを先送りできるようにします。

政府のネットメータリングおよびIRA類似インセンティブ

ネットメータリングの取り決めにより、余剰太陽光発電量がグリッド電力消費を相殺でき、エネルギーアービトラージのための仮想蓄電池としてユーティリティグリッドを効果的に活用できます。しかし、双方向輸出関税をめぐる政策の不確実性は、電力会社が小売電力料金でグリッドサービスに対して車両オーナーへの補償を拒むため、V2G実装に対する規制リスクを生み出しています。高度なメータリングインフラにより、オフピーク時の太陽光充電に報酬を与えながら、ピーク需要時間帯のグリッド消費にペナルティを課すリアルタイム価格設定が可能になります。政策フレームワークはグリッドサービスを提供する分散型エネルギーリソースをますます優遇しており、一部の管轄区域ではデマンドレスポンスプログラムに参加する充電ステーションに追加インセンティブを提供しています。各国がIRA型インセンティブ構造を採用するにつれ、国際的な政策波及効果が生まれ、当初の政策管轄区域を超えて太陽光充電インフラへのグローバルな勢いが生まれています。

職場充電プログラムの急速な普及

企業のサステナビリティ義務が、職場充電の採用を従業員福利厚生から、太陽光発電とエネルギー貯蔵を統合した包括的なフリート電動化戦略へと推進しています。General Motorsは、カーボンニュートラルを目指す企業キャンパスのテンプレートを作成しながら、車両充電のための再生可能エネルギーを生成する太陽光キャノピーを実装しつつ、従業員充電の利用可能性を3倍にしました。職場充電プログラムは、ピーク需要時に企業フリートがグリッドサービスを提供できるデマンドレスポンス機能をますます組み込み、インフラコストを相殺する収益源を生み出しています。職場充電システムが周波数調整市場に参加する場合、経済モデルはコストセンターから利益センターへと移行し、グリッドサービスを通じて年間1台あたり約200~1,500 USDを獲得します。太陽光発電型職場充電は、ピークシェービングと緊急バックアップ電力を可能にする蓄電池ストレージと組み合わせることで、航続距離不安を解消しながら企業の電力コストを削減します。この収束は、測定可能なカーボンフットプリント削減を通じて企業環境目標を推進しながら、人材採用における雇用主の競争優位性を生み出します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 日中の太陽光間欠性と過剰蓄電池ストレージの必要性 | -2.4% | 変動する気象パターンを持つ地域でより高い影響を持つグローバル | 長期(4年以上) |

| 都市部における土地利用許認可のボトルネック | -1.8% | 北米およびEU都市部、アジア太平洋メガシティへ拡大 | 中期(2~4年) |

| グリッドへの双方向輸出に関する関税の不確実性 | -1.6% | 管轄区域間の規制分断を伴うグローバル | 短期(2年以内) |

| リチウムイオン蓄電池エネルギー貯蔵システム向け原材料価格の変動 | -1.3% | アジア太平洋にサプライチェーンが集中するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

日中の太陽光間欠性と過剰蓄電池ストレージの必要性

太陽光発電の変動性により、長期間の曇天時に信頼性の高いサービスを確保するために、日々の充電需要の2~3倍の大型蓄電池ストレージシステムが必要となり、資本コストとプロジェクトの複雑性が大幅に増加します。気象パターン分析によると、連続した曇天日は太陽光発電量を80~90%削減する可能性があり、オフグリッドシステムの経済的優位性を損なうグリッドバックアップ接続または過剰設計のストレージが必要となります。高度な気象予測と機械学習アルゴリズムが太陽光発電予測に基づいて充電スケジュールを最適化しますが、太陽光の利用可能性と充電需要パターンの根本的なミスマッチを排除することはできません。ストレージの過剰設計要件は、太陽放射量が大幅に低下しながら暖房負荷が増加し、EVのエネルギー消費量が増える冬季の北緯地域で特に深刻になります。長期間の低太陽光期間中、深放電サイクルによる蓄電池劣化がシステム寿命を短縮し交換コストを増加させ、長期的なプロジェクト経済性に影響を与える継続的な運用上の課題を生み出します。

都市部における土地利用許認可のボトルネック

都市部への導入は、複雑なゾーニング要件、環境審査、およびユーティリティ系統連系プロセスに直面しており、プロジェクトのタイムラインを12~24ヶ月延長させ、急速なインフラ拡張に対する重大な障壁を生み出す可能性があります[3]「EVインフラ:充電するか否か」、Global Fleet、globalfleet.com。。集合住宅への設置は、住宅所有者組合の承認、共有電気インフラ、および駐車スペース割り当て紛争から追加的な課題に直面し、住宅用充電導入を複雑にしています。大規模エネルギープロジェクトのユーティリティ承認取得は、特に地域グリッドが新たな需要に対応できない場合、長期化する可能性があります。このような状況では、詳細な調査と可能なアップグレードが頻繁に必要となり、プロジェクトタイムラインに顕著な遅延を引き起こします。汚染地または敏感な地域での太陽光設置に対する環境許認可は、新規市場参入者よりも経験豊富な開発者を優遇する規制上の複雑性を加え、確立されたプレーヤー間での市場シェアを集中させます。許認可プロセスは管轄区域によって大きく異なり、EV普及率が最も高い市場での開発コストを増加させ、インフラ導入を遅延させる規制の断片化を生み出します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フリート電動化がメガワット需要を牽引

150 kW未満の小中規模太陽光充電ステーションは2024年に58.12%の市場シェアを占め、150 kW超の大規模ステーションは2030年まで31.20%のCAGRで大幅に速く成長すると予測されています。この成長の乖離は、商業輸送、物流、公共交通機関の用途向けにメガワット規模の充電インフラを必要とするフリート電動化義務を反映しています。2026年初頭に出荷予定のDeltaの電気トラックおよびバス向け新型1 MW充電システムは、従来の充電ソリューションでは対応できない大型車両電動化のインフラ要件を示しています。モジュラーアーキテクチャにより容量を3 MWまで拡張でき、コスト最適化のために太陽光発電と蓄電池ストレージを統合しながら商業フリートのデューティサイクルに合致するデポ充電を可能にします。

小中規模ステーションは住宅用および小規模商業用途を通じて市場支配を維持していますが、AC変換損失を排除し設置の複雑性を低減するDC-DC充電ソリューションからの競争が激化しています。TLCEV T1充電器は直接DC-DC方式を採用することで、従来のシステムよりも効率的な太陽光発電EV充電ソリューションを提供します。AC変換を回避することでエネルギー損失を最小化し、機器コストを削減し、設置を合理化することで、環境に優しい輸送の実用的な選択肢として位置づけられています。この技術的変化により、ユーティリティ系統連系要件を回避した分散型充電導入が可能となり、従来の充電インフラが容量制限に直面するグリッド制約のある場所で特に価値があります。

用途別:商業マネタイゼーションが採用を加速

家庭用用途が2024年に64.33%の市場シェアで支配しました。従業員福利厚生から収益を生み出すグリッドサービスへと進化する職場充電プログラムが、商業用途を2030年まで28.90%の堅調なCAGRで成長させています。企業のサステナビリティ義務は、再生可能エネルギー証書とグリッドサービス参加を通じて太陽光発電型職場充電が提供できる測定可能なカーボンフットプリント削減をますます要求しています。SolarEdgeの商業用充電ソリューションは、リアルタイム価格シグナルに基づいて太陽光発電、蓄電池ストレージ、グリッド電力間を最適化するインテリジェントエネルギー管理により、フリート充電コストを最大70%削減します。

商業用充電の経済モデルは、単純なコスト回収を超えて、住宅用途がスケールでアクセスできないデマンドレスポンス参加、ピークシェービングサービス、エネルギーアービトラージの機会を通じた利益創出へと進化しています。商業用設置は、太陽光パネル調達、蓄電池ストレージのサイジング、グリッド系統連系コストにおける規模の経済から恩恵を受け、分散型住宅システムと比較してプロジェクト経済性を改善します。しかし、商業用途は、プロジェクトタイムラインを延長し開発コストを増加させる可能性のあるユーティリティデマンドチャージ、力率要件、グリッド系統連系調査を通じてより大きな規制上の複雑性に直面します。公共充電用途は、新規市場参入者よりも確立されたインフラ開発者を優遇する土地利用許認可の課題とユーティリティ系統連系要件によって制約されたままです。

ステーションタイプ別:独立型ソリューションがインフラギャップに対応

系統連系型構成が2024年に71.54%の市場シェアを占めましたが、独立型太陽光充電ステーションは2030年まで34.50%のCAGRで急速に地位を確立しています。この加速は、特に開発途上市場や農村部でグリッドの信頼性が依然として問題となっている地域において、ユーティリティインフラが高出力充電負荷をサポートできないグリッド制約地域への導入を反映しています。ENECHANGEの太陽光発電EV充電向け定額サブスクリプションモデルは、フリートオペレーターと個人消費者の運用上の複雑性を低減しながら予測可能な価格設定を提供する方法を示しています。

コンテナ型充電ポッドは、従来のインフラ開発を遅延させる許認可のボトルネックと土地利用制約に対処しながら、恒久的な建設なしに迅速な独立型導入を可能にします。これらのモジュラーソリューションは、数ヶ月ではなく数週間以内に導入できるプレハブユニットに太陽光パネル、蓄電池ストレージ、充電設備を統合し、一時的な設置や恒久的な建設が規制上の障壁に直面する場所に柔軟性を提供します。系統連系型システムはユーティリティバックアップ電力とグリッドサービス参加を通じて優位性を維持していますが、分散型発電ソリューションを優遇するデマンドチャージと系統連系コストの増加に直面しています。系統連系型と独立型システムの技術的収束により、リアルタイムの経済条件とグリッド信頼性要件に基づいて太陽光発電、蓄電池ストレージ、グリッド相互作用を最適化するハイブリッドアーキテクチャが生まれています。

コンポーネント別:蓄電池エネルギー貯蔵システムが価値ドライバーとして台頭

EV充電器ハードウェアは2024年に市場の42.08%を占めましたが、蓄電池エネルギー貯蔵システムは2030年まで29.30%のCAGRで加速し、支援インフラから主要な価値ドライバーへと進化しています。この変化は、充電ステーションが単純な電力供給からグリッドサービス、デマンドレスポンス、エネルギーアービトラージ機能を提供する包括的なエネルギー管理システムへと進化していることを反映しています。蓄電池パック価格は2024年に1 kWhあたり139 USDに達し、2027年までに1 kWhあたり100 USD未満になると予測されており、太陽光の間欠性に対処しながらグリッドサービス参加を可能にする過剰設計ストレージの実行可能な経済性を生み出しています。

太陽光PVアレイはモジュールコストの低下と効率の向上から恩恵を受けていますが、既存の電気インフラとの統合課題や、経験豊富な開発者を優遇するグリッド系統連系要件に直面しています。電力変換・制御システムは、気象予報、電力価格、充電需要パターンに基づいて太陽光発電、蓄電池ストレージ、車両充電、グリッド相互作用間のエネルギーフローを最適化する人工知能と機械学習アルゴリズムをますます組み込んでいます。コンポーネントの統合により、充電ステーションが単純な充電サービスを超えた複数の収益源を提供する分散型エネルギーリソースとして機能できるシステムレベルの優位性が生まれます。しかし、アジアにおけるコンポーネントサプライチェーンの集中は、特に大規模インフラ開発においてプロジェクト経済性と導入タイムラインに影響を与える地政学的リスクと価格変動を生み出します。

地域分析

北米は、インフレ削減法の30%税額控除とわかりやすいネットメータリング規則により2024年に世界収益の38.92%を生み出し、掘削コストを軽減する州レベルの整備補助金によって支援されました。しかし、都市部の許認可は時間とコストを消費するため、土地が安価な郊外の小売用地へのシフトが促されています。複数州にまたがるトラック輸送回廊は、電力会社、OEM、物流大手を結ぶ官民パートナーシップによって育成された150マイル間隔のメガワットデポに向けて整備されています。

アジア太平洋地域は2030年まで33.80%のCAGRで最も急速に成長する市場であり、中国の2025年までに公共充電器450万基という目標と国内インバーター製造を補助する有利な産業政策によって支えられています。日本と韓国は、小売電力料金の3倍で周波数応答貢献に報酬を与えるV2Gパイロットを通じて勢いを加え、新規設置での双方向ハードウェアを標準化しています。東南アジアの広大なEVハイウェイネットワークは、地域協力の稀なレベルを反映し、協調的なインフラ開発のベンチマークを設定しています。一方、オーストラリアの屋根設置型太陽光の広範な普及は、家庭用EV充電統合に理想的な環境を生み出し、分散型エネルギーとクリーン輸送の相乗効果を示しています。

欧州は、炭素価格が1 tCO₂eあたり110ユーロに上昇するにつれて自家消費の経済性を強化し、安定した二桁成長を維持しています。EUの代替燃料インフラ規則は、2026年までに欧州横断道路ネットワーク沿いに60 kmごとに1基の充電器を義務付け、グリッドオペレーターとOEMの国境を越えたコンソーシアムを促進しています。

ブラジルとメキシコが主導する南米は、中国資本と豊富な太陽光資源から恩恵を受けていますが、通貨リスクと許認可の遅れが導入を不安定にしています。中東とアフリカは新興の賭けを代表しており、高い日射量と燃料輸出多様化計画の高まりが太陽光ベースの充電を促進していますが、グリッドの不安定性と資金調達コストが近期のスケールを制限しています。

競争環境

電力会社、石油メジャー、専門ハードウェアベンダーが付加価値ソフトウェア層の支配権を争う中、市場集中度は中程度を維持しています。太陽光発電、蓄電池、充電、AIエネルギー管理をバンドルした統合プレーヤーは、ターンキー電力購入契約を提供することで資本コストの優位性を獲得します。Delta Electronicsはパワーエレクトロニクスの製造規模を活用してメガワットハードウェアで競合他社を下回る価格を設定しながら、ネットワークオペレーターと提携して下流のサービス手数料を確保しています。SolarEdgeはインバーターのリーダーシップを、負荷分散を通じて充電コストを最大70%削減するフリート向け最適化プラットフォームへと拡張しています。

石油スーパーメジャーのShellとBPはソフトウェアスタートアップの買収を加速し、小売給油所を電子、コーヒー、データを販売する「エネルギーハブ」に転換することを目指しています。Renaultなどの自動車OEMは欧州都市に独自のV2G対応ネットワークを展開し、資本支出をブランドロイヤルティと蓄電池リース収益と交換しています。新興の挑戦者は小規模な土地所有者の資本支出障壁を下げるモジュラーなコンテナ型キットを強調していますが、限られたバランスシートにより大規模なポートフォリオの資金調達が困難になっています。

技術的差別化はコンバーター効率、双方向対応、機械学習ディスパッチに焦点を当てています。オークリッジ国立研究所の96%効率での100 kWワイヤレスデモは、ケーブルなしの自律バレット充電への扉を開く利便性の潜在的な飛躍を示しています。蓄電池エネルギー貯蔵システム価格が低下するにつれ、ソフトウェア定義のエネルギールーティングが主要な競争優位性となります。なぜなら、グリッドサービス収益の追加サイクルを絞り出すアルゴリズムが内部収益率を2倍にできるからです。したがって、エネルギー管理システムプラットフォームでの統合が予想される一方、ハードウェア製造は政策リスクをヘッジするために地理的に分散したままになる可能性があります。

太陽光発電EV充電ステーション産業リーダー

Tesla

ChargePoint

ABB

Beam Global

Shell plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Ensol Energy SolutionsとWallboxは、最大180 kWの充電容量を持つ太陽光発電と蓄電池ソリューションを統合しながら、テキサス州、フロリダ州、ジョージア州全体に500基のSupernova DC急速充電器を展開するパートナーシップを拡大しました。

- 2025年5月:SolarEdge Technologiesは、太陽光、蓄電池、グリッド電源間を最適化する自律型エネルギー管理システムを通じて企業フリートの充電コストを最大70%削減するように設計された包括的な太陽光発電EV充電ソリューションを発売しました。このソリューションには段階的な充電モードが含まれており、既存のインフラ上で最大20倍の充電器にスケールアップできます。

世界の太陽光発電EV充電ステーション市場レポートの範囲

| 小中規模太陽光充電ステーション(150 kW未満) |

| 大規模太陽光充電ステーション(150 kW超) |

| 家庭用 |

| 商業用・公共用 |

| 系統連系型太陽光充電ステーション |

| 独立型太陽光充電ステーション |

| EV充電器ハードウェア |

| 太陽光PVアレイ |

| 蓄電池エネルギー貯蔵システム(BESS) |

| 電力変換・制御 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| アラブ首長国連邦 | |

| サウジアラビア | |

| 中東・アフリカその他 |

| タイプ別 | 小中規模太陽光充電ステーション(150 kW未満) | |

| 大規模太陽光充電ステーション(150 kW超) | ||

| 用途別 | 家庭用 | |

| 商業用・公共用 | ||

| ステーションタイプ別 | 系統連系型太陽光充電ステーション | |

| 独立型太陽光充電ステーション | ||

| コンポーネント別 | EV充電器ハードウェア | |

| 太陽光PVアレイ | ||

| 蓄電池エネルギー貯蔵システム(BESS) | ||

| 電力変換・制御 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| アラブ首長国連邦 | ||

| サウジアラビア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

太陽光発電EV充電ステーション市場の現在の価値はいくらですか?

2025年に266億3,100万USDに相当し、2030年までに528億5,000万USDに達すると予測されています。

太陽光発電EV充電における商業セグメントはどのくらいの速さで成長していますか?

商業用設置は、職場およびフリート用途に牽引されて2030年まで28.90%のCAGRで拡大しています。

太陽光発電充電インフラの採用でどの地域がリードしていますか?

北米が現在38.92%の収益でリードしていますが、アジア太平洋地域が33.80%のCAGRで最も速く成長しています。

蓄電池エネルギー貯蔵システムが太陽光充電サイトにとって重要なのはなぜですか?

蓄電池はピークシェービング、デマンドレスポンス収益、曇天時の信頼性の高いサービスを可能にし、29.30%のCAGRで最も急速に成長するコンポーネントとなっています。

独立型コンテナ型充電器はオペレーターにどのような利点をもたらしますか?

ユーティリティ系統連系の遅延を回避し、数週間で導入でき、グリッドが脆弱な地域で予測可能なエネルギーコストを提供します。

最終更新日: