EVコネクタ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.27 十億米ドル |

| 市場規模 (2030) | 4.81 十億米ドル |

| 成長率 (2025 - 2030) | 16.48% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEVコネクタ市場分析

EVコネクタ市場規模は2025年に27億米ドルとなり、予測期間中に16.48%のCAGRで成長して2030年までに48億1,000万米ドルに達する見込みです。車両排出ガス削減に向けた政府の継続的な圧力、800V以上のパワートレインの急速な商業化、および高電圧インターロックループ(HVIL)安全規制の義務化が、車両1台あたりのコネクタ価値を拡大しています。自動車メーカー(OEM)は、広範なワイヤーハーネスからゾーン型電気・電子(E/E)アーキテクチャへの移行を進めており、コンパクトなボード・トゥ・ボード接続が有利となり、高密度信号コネクタへの需要が高まっています。北米充電規格(NACS)への移行と重量車両フリートにおけるメガワットシステムの並行採用により、インターフェースの種類が統合され、サプライヤーはより大きな生産量にわたって精密工具を拡張できるようになっています。

主要レポートのポイント

- 推進タイプ別では、バッテリー電気自動車(BEV)が2024年のEVコネクタ市場規模の68.42%を占め、燃料電池電気自動車(FCEV)は水素インフラの整備加速に伴い2025年から2030年にかけて27.53%のCAGRで拡大すると予測されています。

- 接続タイプ別では、ワイヤー・トゥ・ワイヤーが2024年のEVコネクタ市場規模の36.87%のシェアを占め、ボード・トゥ・ボードは2030年にかけて22.11%のCAGRで成長すると予測されています。

- 電圧別では、高電圧コネクタが2024年のEVコネクタ市場規模の52.18%を占め、19.46%のCAGRで成長しています。

- コンポーネント別では、端子が2024年に29.27%のシェアを占め、ロック機構は18.03%のCAGRで成長すると予測されています。

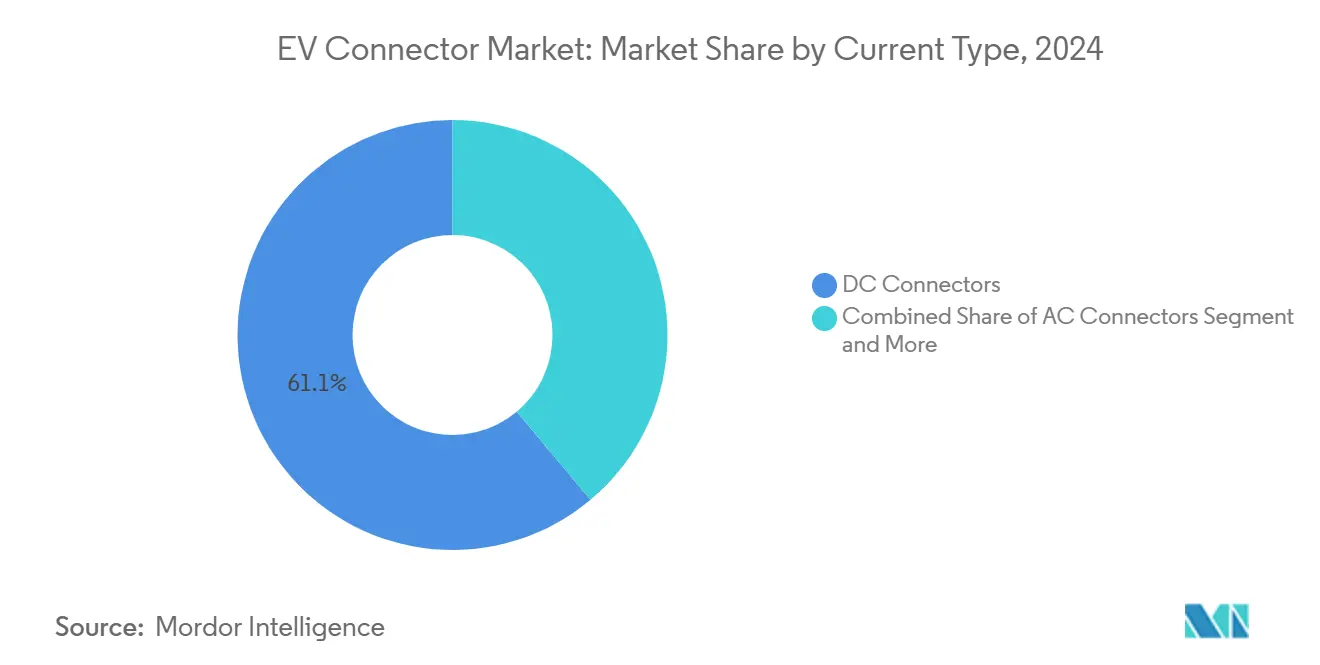

- 電流タイプ別では、DCインターフェースが2024年のEVコネクタ市場シェアの61.14%を占めて主導し、AC/DC複合設計は2030年にかけて最速の25.09%のCAGRを記録する見込みです。

- 地域別では、アジア太平洋地域が2024年のEVコネクタ市場シェアの44.09%を占めてトップとなり、中東・アフリカ地域は2030年にかけて最速の18.47%のCAGRを記録する見込みです。

世界のEVコネクタ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な800V以上のEVアーキテクチャの拡大 | +3.2% | ドイツ、中国、韓国 | 中期(2〜4年) |

| 政府が義務付けるHVIL安全基準 | +2.8% | 北米、欧州連合、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 中国と欧州におけるBEV生産の増加 | +2.6% | 中国、ドイツ、フランス、ASEANへの波及 | 短期(2年以内) |

| NACSへの改修移行 | +2.3% | 米国およびカナダ、世界的採用の可能性 | 中期(2〜4年) |

| ゾーン型E/Eアーキテクチャの採用 | +1.9% | 世界規模、プレミアムOEMが主導 | 長期(4年以上) |

| 液冷式超大電流充電 | +1.5% | 世界中の都市部充電回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な800V以上のEVアーキテクチャの拡大

自動車業界の800V以上の電気アーキテクチャへの移行は、従来の400Vプラットフォームと比較してシステム電圧を4倍にする根本的な変革を意味し、ドライブトレインコンポーネント全体でより速い充電時間と改善された電力効率を実現します。現代自動車グループのE-GMPプラットフォームとポルシェのタイカンは、800Vシステムの商業的実現可能性を実証しており、充電速度は350kWに達し、バッテリーの10〜80%充電を18分以内で完了します。このアーキテクチャの進化により、コンパクトな形状を維持しながら高電圧に対応できるコネクタが求められ、絶縁材料と接点設計のイノベーションが促進されています。この移行はコネクタメーカーに特殊高電圧ソリューションを開発する即時の機会をもたらす一方、熱管理と安全システムへの多大なR&D投資も必要とします。韓国の積極的なEV目標とドイツのプレミアム自動車セグメントがこの採用をリードしており、中国メーカーは量産車全体で800Vプラットフォームを急速に拡大しています。

政府が義務付けるHVIL安全基準

規制の枠組みはEVプラットフォーム全体で高電圧インターロックループ(HVIL)安全システムをますます義務付けており、コネクタメーカーが安全回路を高電圧インターコネクトに直接統合するための標準化された要件を生み出しています。連邦道路管理局のEV充電インフラに関する最近のガイダンスは、連邦資金の適格要件としてHVILへの準拠を強調しており、公共充電ネットワーク全体でこれらの安全機能を事実上義務付けています。HVILシステムは安全回路を収容するための追加ピンと特殊なハウジング設計を必要とし、コネクタの複雑さとユニットあたりの価値内容を増加させます。この規制の推進は非準拠サプライヤーへの参入障壁を生み出す一方、認定されたHVILソリューションを持つ確立されたメーカーに報いるものです。管轄区域間での安全要件の標準化は設計の断片化を減らし、規模の経済を可能にしますが、コンプライアンスコストは当初、小規模なコネクタサプライヤーのマージンを圧迫します。

中国と欧州におけるBEV生産の増加

政府の多額の補助金と製造規模の優位性に支えられた中国のBEV生産の急増は、すべての車両セグメントにわたって自動車コネクタへの指数関数的な需要を促進しています。欧州メーカーは同時にEU排出規制を満たすためにBEV生産を加速しており、ドイツの自動車セクターは2030年までに電動化に600億ユーロを投資しています。この二地域での生産拡大は、特に高電圧用途とバッテリー管理システムにおいて、前例のないコネクタ需要を生み出しています。中国サプライヤーは世界最大のEV市場への近接性と確立されたサプライチェーンから恩恵を受け、欧州メーカーは高度な材料と精密製造を必要とするプレミアム用途に注力しています。これらの地域でのBEV生産の地理的集中は世界のコネクタサプライチェーンに影響を与え、メーカーは地域のOEM要件に対応し物流コストを削減するために現地生産能力を確立しています。

NACSへの改修移行

SAE J3400の公表を通じて正式化された北米充電規格(NACS)への移行は、既存のCCS搭載車両がアダプターソリューションを必要とし、新車がNACSをネイティブに採用するにつれて、大規模な改修機会を生み出しています。テスラのスーパーチャージャーネットワーク開放の決定と主要OEMの2025年までのNACS採用へのコミットメントは、北米の充電環境を根本的に再形成するでしょう。この標準化はコネクタの断片化を減らす一方、アダプター製品への短期的な需要とNACSネイティブコネクタ製造への長期的な機会を生み出しています。この移行は既存のテスラとの関係を持つ確立されたコネクタメーカーに利益をもたらす一方、CCSに注力するサプライヤーにNACS能力の開発を迫っています。改修需要は既存の車両フリートが適応するにつれて中期的にピークに達し、その後、規格が市場支配を達成するにつれてNACSネイティブ用途での持続的な成長が続きます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 銅および重要金属の価格変動 | -2.1% | 世界規模、供給制約地域で深刻 | 短期(2年以内) |

| 350kW超充電における熱暴走リスク | -1.8% | 世界中の高温気候における急速充電サイト | 中期(2〜4年) |

| コネクタ規格の調和の遅れ | -1.5% | 世界規模、地域標準(NACS、CCS、GB/T)が分岐 | 中期(2〜4年) |

| ティア1サプライチェーンの集中リスク | -1.3% | 北米および欧州、限られた高電圧コンポーネントサプライヤーへの依存 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

銅および重要金属の価格変動

サプライチェーンの混乱と地政学的緊張によって悪化した銅価格の変動は、銅が大電流用途の材料コストの60〜70%を占めるため、コネクタ製造コストに直接影響します。ロンドン金属取引所の銅価格は2024年を通じてメートルトンあたり8,000〜10,500米ドルの間で変動し、効果的なヘッジ戦略を実施できないコネクタメーカーにマージン圧力をもたらしました。めっき用途のニッケルや特殊合金用のレアアース元素を含む重要金属も同様の変動に直面しており、地政学的に敏感な地域への供給集中がリスクを増幅させています。メーカーは材料代替研究と長期供給契約を通じて対応していますが、これらの戦略は多大な資本投資を必要とし、性能仕様を損なう可能性があります。この変動は特に金属サプライヤーとの交渉力が乏しい小規模なコネクタサプライヤーに影響を与え、より大きく、より強靭なメーカーへの業界統合を促進する可能性があります。

350kW超充電における熱暴走リスク

350kWを超える超高出力充電用途は、次世代充電インフラの展開を制限する熱管理上の課題を生み出し、コネクタの故障と潜在的な安全上の危険をもたらします。高電流接続における抵抗加熱は、特に周囲温度が40°Cを超える場合やコネクタのメンテナンスが不十分な場合に、熱暴走事象を引き起こす可能性があります。この技術的制約は高価な液冷システムと高度な材料を必要とし、システムの複雑さとインフラコストを増加させます。コネクタメーカーは電流容量と熱性能のバランスを取る必要があり、多くの場合、車両のパッケージング制約と相反する大型コンポーネントが必要となります。この課題は極端な気候と高稼働率の充電回廊を持つ地域で最も深刻であり、熱ストレスがコネクタの劣化を加速させ、メンテナンス要件を増加させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:BEVの優位性が数量を牽引

バッテリー電気自動車(BEV)は2024年に68.42%の市場シェアを獲得し、自動車業界の主要な電動化経路と純電気プラットフォームへのOEMの多大な投資を反映しています。燃料電池電気自動車(FCEV)は絶対量では小さいものの、水素インフラ整備の加速と長距離輸送においてFCEVの優位性を実証する商用車用途により、2025〜2030年にかけて27.53%のCAGRで最速の成長を示しています[1]"エネルギー省が米国エネルギー生産者の障壁を撤廃し、国内水素への投資を解放," 米国エネルギー省, energy.gov.。プラグインハイブリッド電気自動車(PHEV)は充電インフラが限られた市場で安定した需要を維持し、ハイブリッド電気自動車(HEV)は電気システムと内燃機関システム間のバッテリー管理と電力分配のための特殊コネクタを必要とします。

推進タイプのセグメント化は、プラットフォーム間で異なるコネクタ要件を明らかにしており、BEVはドライブトレインと充電用途の両方で最高電圧・最大電流ソリューションを必要とします。FCEVの成長は、特に水素のエネルギー密度の優位性がインフラの制限を克服する商用車セグメントにおいて、特殊な水素対応コネクタと安全システムの機会を生み出しています。純電気プラットフォームへのセグメントの進化は、コネクタの標準化を簡素化する一方、メーカーが内燃機関コンポーネントを排除し電気システムの複雑さを拡大するにつれて、車両1台あたりのコネクタ搭載量を増加させます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

接続タイプ別:ワイヤー・トゥ・ワイヤーが従来用途をリード

ワイヤー・トゥ・ワイヤー接続は2024年に36.87%の市場シェアで主導し、車両システム全体の電力分配と信号伝送を含む従来の自動車配線用途に対応しています。ボード・トゥ・ボード接続は、電子制御ユニットを統合しワイヤーハーネスの複雑さを低減するゾーン型E/Eアーキテクチャの採用に牽引され、2025〜2030年にかけて22.11%のCAGRで最速成長セグメントとして台頭しています。ワイヤー・トゥ・ボード接続は従来の配線が現代の電子モジュールと接続するハイブリッド用途に対応し、その他の接続タイプは充電インターフェースやセンサー接続を含む特殊用途に対応しています。

ゾーン型アーキテクチャの採用は、メーカーが分散型ワイヤーハーネスから高速データリンクで接続された集中処理ノードへ移行するにつれて、接続タイプの需要を根本的に再形成しています。このアーキテクチャの変化はワイヤー・トゥ・ワイヤー接続量を減少させる一方、ボード・トゥ・ボードおよび高速データコネクタの要件を増加させます。この移行は高密度・高速インターコネクトの専門知識を持つコネクタメーカーに機会をもたらす一方、従来の自動車配線サプライヤーに新たな能力の開発を迫っています。

電圧別:高電圧用途が成長を牽引

高電圧コネクタ(300V超)は2024年に52.18%の市場シェアを占め、自動車業界の高出力電気ドライブトレインと充電システムへの移行を反映して19.46%のCAGRで最速の成長軌道を維持しています(2025〜2030年)。中電圧用途(60〜300V)は電動ターボチャージャーと回生ブレーキをサポートする48Vアーキテクチャを含む補助システムに対応し、低電圧コネクタ(60V未満)は従来の自動車電子機器と制御システムに対応しています。電圧セグメント化はコネクタの複雑さと価値内容と直接相関しており、高電圧ほど高度な絶縁材料と安全機能が必要となります。

高電圧セグメントの優位性は、メーカーが充電性能とドライブトレイン効率の向上のために800V以上のシステムを採用するにつれて、自動車電気アーキテクチャの根本的な変化を反映しています。この電圧の上昇は、極端な電気的ストレス下での信頼性の高い動作を確保するために、絶縁設計、接点材料、熱管理におけるコネクタのイノベーションを要求します。高電圧用途の規制コンプライアンス要件は参入障壁を生み出す一方、確立された安全認証と試験能力を持つメーカーに報いるものです。

コンポーネント別:端子が価値内容をリード

端子コンポーネントは2024年に29.27%の市場シェアを占め、コネクタアセンブリ内のコア電気インターフェースを表し、材料仕様と精密製造要件を通じて価値を生み出しています。ロック機構は高出力充電用途における接続の安全性と自動結合システムへの重視の高まりを反映して、2025〜2030年にかけて18.03%のCAGRで最速の成長を示しています。ハウジングコンポーネントは環境保護と機械的サポートを提供し、その他のコンポーネントはHVIL安全回路やEMIシールドを含む特殊機能に対応しています。

ロック機構の成長は充電電力の増加と相関しており、高電流ほど結合・分離操作中のアーク放電と熱損傷を防ぐためにより安全な接続が必要となります。高度なロック設計は自動係合とステータス監視機能を組み込んでおり、特にオペレーターの安全性と接続信頼性が最重要視される商業用充電用途において重要です。コンポーネントのセグメント化は、進化する自動車要件に対応する革新的なロックシステムと高性能端子材料を開発する専門メーカーの機会を明らかにしています。

電流タイプ別:DCコネクタが急速充電を主導

DCコネクタは2024年に61.14%の市場シェアでトップとなり、急速に拡大する急速充電インフラと現代のEVアーキテクチャを定義する高電圧ドライブトレイン用途に対応しています。複合コネクタは単一インターフェースを通じてACとDCの両方の充電をサポートする統合ソリューションへの業界の嗜好を反映して、2025〜2030年にかけて25.09%のCAGRで最速成長セグメントとなっています。ACコネクタは従来の充電用途と補助システムに対応し、電流タイプのセグメント化は充電インフラと車両内部用途の根本的な区分を反映しています。

DCコネクタセグメントの優位性は、急速充電に対する消費者の嗜好と高稼働率・高収益充電ステーションへのインフラ事業者の注力と一致しています。複合コネクタの成長は、車両の複雑さと製造コストを削減するより少なく、より汎用性の高いコネクタタイプへの業界統合を示しています。このトレンドはマルチプロトコル設計の専門知識を持つコネクタメーカーに利益をもたらす一方、単機能コネクタサプライヤーに能力の拡大または特殊用途への注力を迫っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:バッテリー管理システムが重要機能をリード

バッテリー管理システム用途は2024年に34.76%の市場シェアを占め、EV安全性と性能最適化におけるバッテリー監視・制御の重要性を反映しています。ADASおよび安全システムは、堅牢な高速データ接続を必要とするセンサー密度の増加と自律走行能力の向上に牽引され、2025〜2030年にかけて20.28%のCAGRで最速成長用途として台頭しています。インフォテインメントシステム、エンジン管理、ボディコントロール、車両照明用途は、多様な車両システムにわたる追加のコネクタ需要を表しています。

BMS用コネクタ要件はバッテリー監視が車両安全性と性能に直接影響するため精度と信頼性を重視しており、自動車安全認証を持つ専門メーカーの機会を生み出しています。ADAS用途の成長は、極端な環境条件下での信頼性を維持しながら高帯域幅データ伝送をサポートするコネクタを必要とする自律走行能力への自動車業界の進化を反映しています。用途のセグメント化は、現代の車両機能を定義する高度な電子システムに向けた従来の電力用途を超えたコネクタ市場の多様化を示しています。

地域分析

アジア太平洋地域は2024年に44.09%のシェアで市場リーダーシップを維持しており、主に中国の大規模なBEV生産と2030年までに450万台のゼロエミッション車を含む韓国の積極的な電動化目標に牽引されています。中国の優位性は政府補助金、確立されたサプライチェーン、世界の電子機器製造への近接性に起因し、日本は高度なコネクタ技術と材料科学の専門知識を通じて貢献しています。インドは政府のインセンティブと国内EV採用の増加を通じて重要な成長市場として台頭していますが、インフラの制限が近期の拡大を制約しています。この地域は原材料、部品製造、最終組み立てにわたる統合されたサプライチェーンから恩恵を受け、世界のEVコネクタ需要を支えるコスト優位性と迅速なイノベーションサイクルを生み出しています。

欧州は第2位の市場を代表しており、ドイツのプレミアム自動車メーカーによる800V以上のアーキテクチャと高度な充電インフラへの投資がリードしています。欧州連合の厳格な排出規制が急速なBEV採用を促進し、持続可能性への地域の注力が環境に配慮したコネクタ材料と製造プロセスへの需要を生み出しています。フランス、イタリア、英国は国内EVプログラムと充電ネットワークの拡大を通じて貢献していますが、ブレグジット関連のサプライチェーンの混乱が英国拠点のメーカーに一時的な課題をもたらしています。欧州メーカーは高性能用途と高度な材料を重視し、より高い製造コストにもかかわらず世界市場でプレミアム価格を維持しています。

北米は、NACSへの移行と「インフラ投資・雇用法」を通じた多額の連邦インフラ投資に牽引されて安定した成長を示しています。中東・アフリカ地域はアラブ首長国連邦のスマートシティ構想とEVインフラへの多額の投資を含むサウジアラビアのビジョン2030電動化プログラムに牽引され、2025〜2030年にかけて18.47%のCAGRで最速の成長を示しています。南米はブラジルが国内EVインセンティブと充電インフラ整備をリードする新興市場を代表していますが、経済の不安定性と為替変動が地域事業の確立を目指す国際コネクタサプライヤーに課題をもたらしています。

競合環境

EVコネクタ市場は中程度の集中度を示しており、確立された自動車サプライヤーが数十年の工学的専門知識を活用する一方、新興用途をターゲットとする特殊高電圧コネクタメーカーからの圧力に直面しています。TE ConnectivityとAmphenolは複数のコネクタカテゴリーで主導的地位を占めており、Bishop & Associatesのデータによると両社は12の主要コネクタ製品セグメントすべてでトップ10にランクされています。市場のダイナミクスは包括的な製品ポートフォリオ、グローバルな製造能力、確立されたOEM関係を持つサプライヤーに有利ですが、技術的な破壊は液冷充電やゾーン型アーキテクチャを含む次世代用途に注力する革新的な新規参入者に機会をもたらしています。

戦略的パターンは垂直統合と技術的差別化を主要な競争優位性として強調しており、主要メーカーは高度な材料、自動化製造、デジタルサプライチェーン能力に多大な投資を行っています。ホワイトスペースの機会はFCEVコネクタ、500Aを超える超大電流充電ソリューション、熱管理のための統合コネクタ冷却システムを含む特殊用途に生まれています。特許活動は大電流用途の接点端子設計を中心に激化しており、最近のイノベーションは機械的ストレスと熱サイクル下での電気性能を維持するスライド接点機構に注力しています。競合環境はますます、電力、データ、安全機能をコンパクトでコスト効率の高いパッケージに統合するコネクタを通じて、OEMのソフトウェア定義車両への移行をサポートできるメーカーに報いるようになっています。

EVコネクタ産業リーダー

TE Connectivity

Amphenol

Yazaki Corporation

Aptiv

Sumitomo Electric Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Japan Aviation Electronicsは、KW07C CHAdeMOコネクタおよびKW51 NACS対応コネクタシリーズを発売し、IPX9K相当の防水性能と3GHzまでの高周波伝送サポートにより、確立された充電規格と新興充電規格の両方に対応しました。

- 2025年5月:ouser ElectronicsはMolexの製品ラインナップをHyperQube高出力インターコネクトおよびMicro-Fit+ PCIe 5.0コネクタを含む18万以上のSKUに拡大し、大電流・スペース制約用途向けに設計されました。この流通拡大により、EV電力電子機器と車載充電システムをサポートする高度なコネクタ技術へのグローバルアクセスが向上しました。

世界のEVコネクタ市場レポートの範囲

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| ハイブリッド電気自動車(HEV) |

| ワイヤー・トゥ・ワイヤー |

| ワイヤー・トゥ・ボード |

| ボード・トゥ・ボード |

| その他 |

| 低電圧(60V未満) |

| 中電圧(60〜300V) |

| 高電圧(300V超) |

| 端子 |

| ハウジング |

| ロック |

| その他 |

| ACコネクタ |

| DCコネクタ |

| 複合コネクタ |

| バッテリー管理システム |

| インフォテインメントシステム |

| ADASおよび安全システム |

| エンジン管理とパワートレイン |

| ボディコントロールとインテリア |

| 車両照明 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 推進タイプ別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 接続タイプ別 | ワイヤー・トゥ・ワイヤー | |

| ワイヤー・トゥ・ボード | ||

| ボード・トゥ・ボード | ||

| その他 | ||

| 電圧別 | 低電圧(60V未満) | |

| 中電圧(60〜300V) | ||

| 高電圧(300V超) | ||

| コンポーネント別 | 端子 | |

| ハウジング | ||

| ロック | ||

| その他 | ||

| 電流タイプ別 | ACコネクタ | |

| DCコネクタ | ||

| 複合コネクタ | ||

| 用途別 | バッテリー管理システム | |

| インフォテインメントシステム | ||

| ADASおよび安全システム | ||

| エンジン管理とパワートレイン | ||

| ボディコントロールとインテリア | ||

| 車両照明 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のEVコネクタ市場規模はどのくらいで、どのくらいの速さで成長していますか?

EVコネクタ市場規模は2025年に27億米ドルに達し、2030年にかけて16.48%のCAGRで成長すると予測されています。

どの推進タイプが最も多くのコネクタを必要としますか?

バッテリー電気自動車(BEV)が主導しており、高電圧ドライブトレインと充電コンテンツにより2024年の収益の68.42%を占めています。

800Vシステムがコネクタ需要にとって重要な理由は何ですか?

800Vアーキテクチャは充電時間を短縮し電力密度を高め、コネクタの電圧定格と複雑さを向上させるため、車両1台あたりの価値を高めます。

EVコネクタの販売をリードしている地域はどこですか?

アジア太平洋地域が中国の大規模なBEV生産と確立された電子機器サプライチェーンにより44.09%のシェアでリードしています。

NACSへの移行はサプライヤーにどのような影響を与えますか?

SAE J3400の採用は近期にアダプターの改修需要を引き起こし、新車のポートを標準化し、テスラ方式のインターフェースをすでにサポートするメーカーに利益をもたらします。

超急速充電サイトにおける最大の技術的課題は何ですか?

350kW超での熱暴走管理には、接触抵抗を安定させユーザーの安全を確保するために液冷コネクタと能動的温度監視が必要です。

最終更新日: