EVプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 19.86 十億米ドル |

| 市場規模 (2030) | 58.26 十億米ドル |

| 成長率 (2025 - 2030) | 24.01% CAGR |

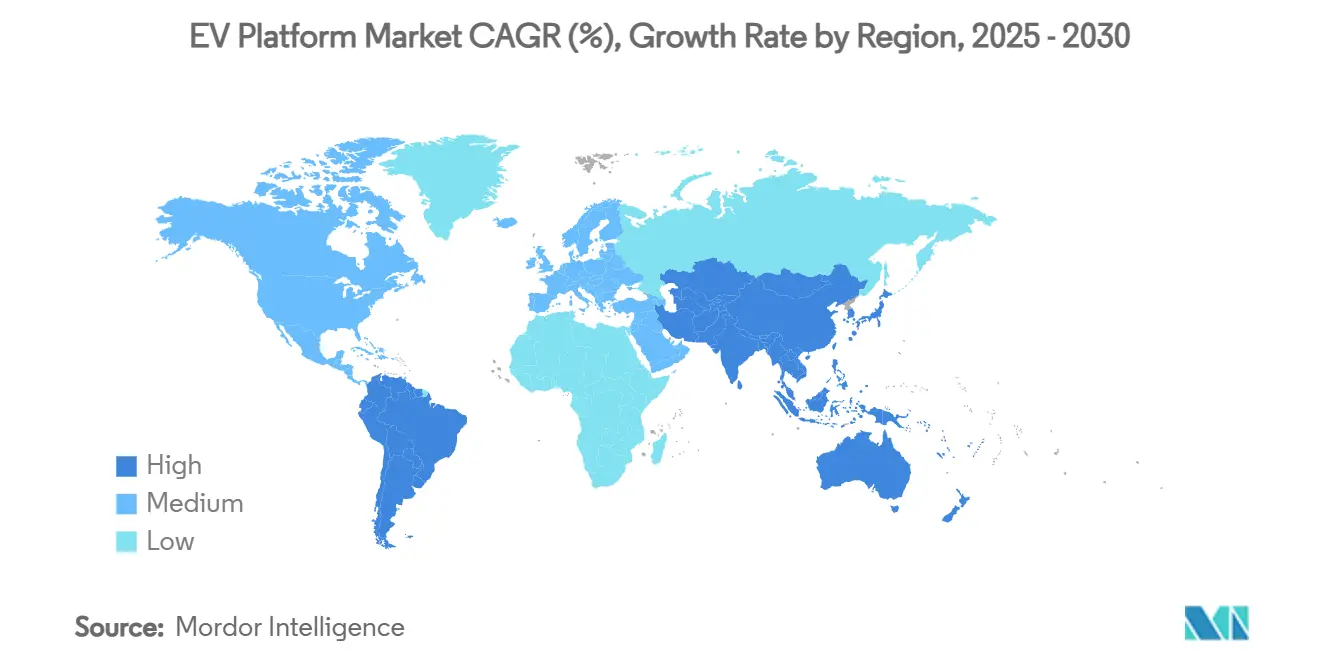

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

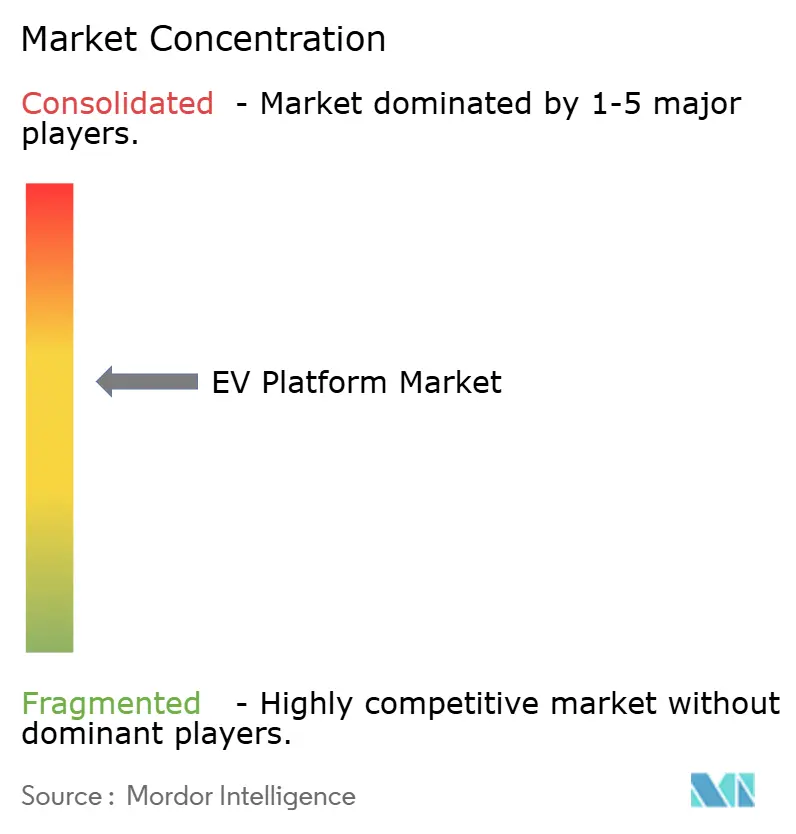

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEVプラットフォーム市場分析

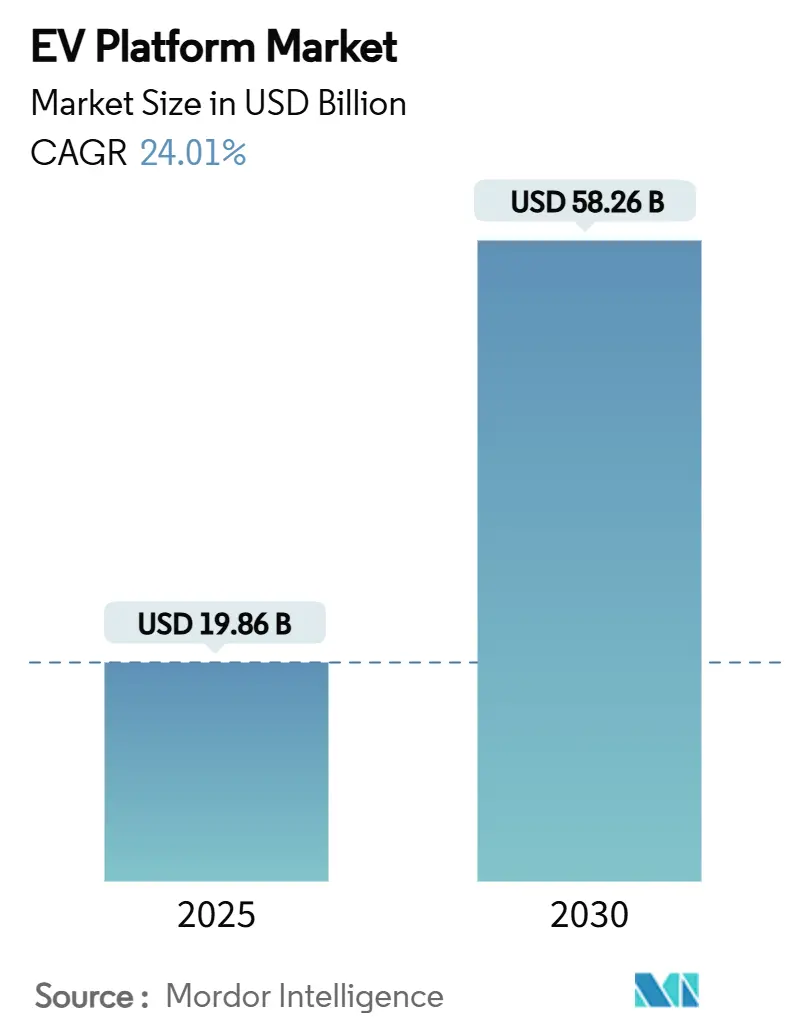

EVプラットフォーム市場規模は2025年に198億6,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 24.01%で成長し、2030年までに582億6,000万米ドルに達する見込みです。この拡大は、スケートボード型電動アーキテクチャへの決定的な移行を反映しており、1kWh当たり80米ドル未満のバッテリーコスト実現の見通し、厳格なフリート平均CO₂規制、およびティア1サプライヤーによるプラットフォーム・アズ・ア・サービス提供の台頭によって推進されています。アジア太平洋地域は、中国の深いサプライチェーン統合と政策的インセンティブを背景に、2024年の収益シェアで39.16%をリードしています。南米は、ブラジルの輸入関税スケジュールが現地生産を促進することで、最も急速な普及を記録しています。バッテリー電気自動車(BEV)は、設計ルールの簡素化により、プラットフォーム投資戦略の中核を形成しており、炭化ケイ素パワーエレクトロニクスが走行可能距離を8%以上拡大しています。軽トラックおよびバンの総保有コスト(TCO)の転換点を超えた商用フリートは、モジュール式高積載シャシーへの需要を加速させています。

レポートの主要ポイント

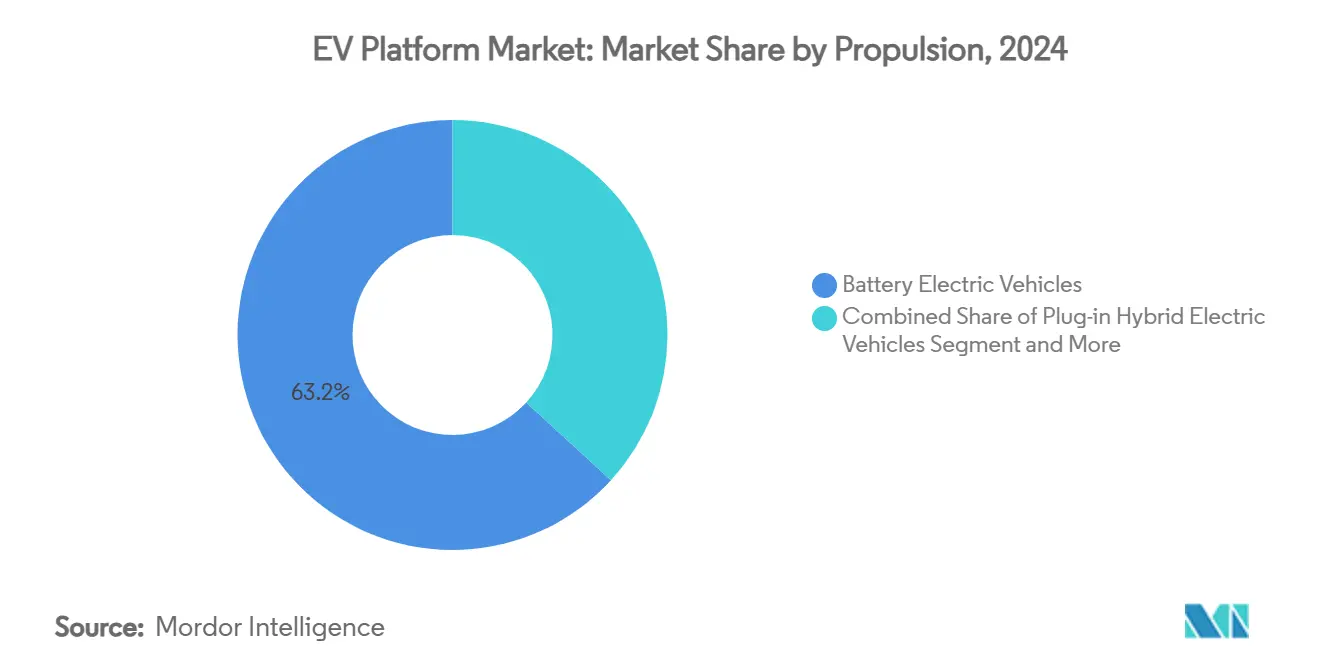

- 推進方式別では、BEVが2024年のEVプラットフォーム市場規模の63.15%を占め、2025年から2030年にかけてCAGR 25.73%で拡大する見込みです。

- 車両タイプ別では、乗用車が2024年のEVプラットフォーム市場シェアの67.38%を占め、商用車は2030年までにCAGR 25.31%で成長すると予測されています。

- コンポーネント別では、バッテリーが2024年のEVプラットフォーム市場規模の38.11%を占め、モーターシステムは2030年までにCAGR 24.95%で上昇する見込みです。

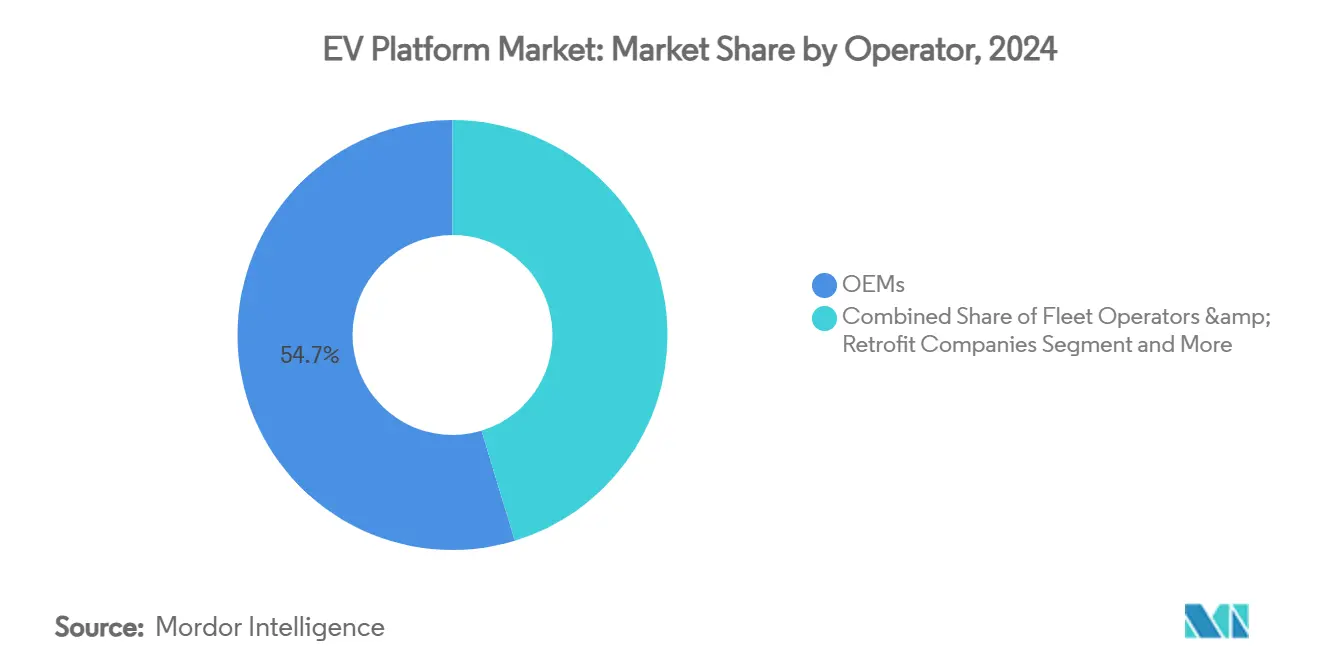

- オペレーター別では、OEMが2024年のEVプラットフォーム市場シェアの54.74%を支配し、フリートオペレーターおよびレトロフィット企業が2030年までに最高のCAGR 25.11%を記録しています。

- プラットフォームタイプ別では、専用EVプラットフォームが2024年のEVプラットフォーム市場規模の63.19%を占め、モジュラープラットフォームは2025年から2030年にかけてCAGR 24.15%で拡大する見込みです。

- 地域別では、アジア太平洋地域が2024年に39.16%の収益を占め、南米は2030年までに最速のCAGR 24.87%が見込まれています。

グローバルEVプラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリーコストの急速なパリティ達成 | +6.8% | グローバル(中国の製造規模がリード) | 中期(2〜4年) |

| グローバルCO₂フリート平均規制の強化 | +5.1% | 欧州、北米、中国 | 短期(2年以内) |

| 専用スケートボードアーキテクチャへのシフト | +4.2% | グローバル(中国および欧州での早期採用) | 中期(2〜4年) |

| 商用フリートのTCO転換点 | +3.4% | 欧州、北米 | 短期(2年以内) |

| ティア1サプライヤーによるホワイトラベル提供 | +2.8% | グローバル(確立された自動車ハブに集中) | 長期(4年以上) |

| 炭化ケイ素インバーターによる航続距離延長 | +1.8% | グローバル(プレミアムセグメントでの早期採用) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バッテリーコストの急速なパリティ達成

報道によると、CATLとBYD Autoは2024年にバッテリー価格を50%削減する予定でした。コスト削減のため、CATLは生産におけるリソースの最適化、高ニッケル化学の活用、ギガスケールでの効率化に注力しています。一方、アルゴンヌ国立研究所は、技術の進歩、規模の経済、および生産効率の向上により、2035年までに米国で製造されるプラグインハイブリッド電気自動車(PHEV)およびBEVのバッテリーパックコストが大幅に低下すると予測しています。シリコンリッチアノードと組み合わせた大型46シリーズ円筒形セルの導入により、エネルギー密度が向上します。この進歩により、プラットフォームは航続距離を損なうことなく、よりコンパクトなパックを収容できるようになります。その結果、このコスト曲線の進化は、ビジネスの語り口を単なるコンプライアンスから利益率への注目へとシフトさせ、コンパクトセグメントと商用セグメントの両方でスケートボードツーリングの使用を正当化します。

グローバル二酸化炭素規制

近年、各国は二酸化炭素排出量の削減に向けた取り組みを強化しています。このグローバルな動きを反映し、「フィット・フォー55」イニシアチブは、新型乗用車およびバンのCO₂削減目標を強化しようとしています。この動きは、EUの気候目標における自動車セクターの重要な役割を強調し、業界内のイノベーションを促進します。この措置は、2030年までにEUの温室効果ガス排出量を少なくとも55%削減するために設計された包括的な立法提案からなるフィット・フォー55パッケージの重要な構成要素です。このイニシアチブは、市民の環境改善、消費者の選択肢の拡大、グローバル市場におけるEU自動車産業の競争力強化など、複数の恩恵をもたらすことが期待されています。2025年1月からの「ユーロ6e-bis」試験はPHEVの走行サイクルを2,200kmに延長し、認証排出量と社用車税を増加させます[1]欧州委員会、「フィット・フォー55自動車CO₂基準」、ec.europa.eu。中国のフリート平均クレジット制度と、クラス4〜8トラックを対象とした米国の先進クリーンフリート規則は、内燃機関(ICE)残存車両へのペナルティを強化し、専用BEVプラットフォームを規制コンプライアンスへの最低リスクの経路としています。

専用スケートボードアーキテクチャへのシフト

2024年12月に発表されたCATLのベドロックシャシーは、バッテリーパックをフロアパンに統合し、最適化された重量配分を実現し、側面衝突剛性を高め、ハッチバック、SUV、または軽バン向けの柔軟なキャビントップハットを可能にします。Hyundai Motor GroupのE-GMPは、デュアル400V/800V充電システムと310マイルの航続距離を支え、量産の実現可能性を証明しています[2]CATL、「ベドロックシャシー発表プレゼンテーション」、catl.com。このようなスケートボードレイアウトは室内容積を解放します。これは、ラストマイル配送バンにとって重要であり、1立方フィートごとにルート密度の優位性をもたらします。また、クラッシュ構造がベースに事前設計されているため、グローバルな型式認証を簡素化します。2025年5月には、CATLと長安マツダ自動車(長安マツダ)が上海で覚書(MoU)に署名し、CATLのCIIC(統合インテリジェントシャシー)と長安マツダの製造専門知識を活用して新エネルギー車(NEV)を共同開発することを発表しました。このパートナーシップは長安マツダの電動化戦略を支援し、「技術統合と効率的な開発」のベンチマークを設定します。

商用フリートのTCO優位性

ラボバンクは、オランダの電動小型商用車(LCV)がインセンティブ前でも最低の5年間TCOを実現することを示しています。フリート調査では、可動部品の削減が顕著なCO₂削減とメンテナンスコストの節約につながることが強調されています。さらに、これらの調査は800Vアーキテクチャへの移行の重要性を強調しており、有益ではあるものの、人員のトレーニングとスキルアップへの多大な投資が必要であり、運用コストが増加します。2030年までに、エクセル・エナジーは段階的なトラック交換戦略を通じて完全電動フリートへの移行を目指しています。この動きは、企業が調達戦略をサステナビリティKPIに合わせる傾向の高まりを示しており、環境責任への幅広いコミットメントを反映しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高電圧配線の熱暴走安全性 | -2.1% | グローバル(プレミアムセグメントへの影響が集中) | 短期(2年以内) |

| ギガファクトリーにおける4680セルの慢性的な歩留まり問題 | -1.8% | 北米(グローバルなサプライチェーンへの影響を伴う) | 中期(2〜4年) |

| シャシーグレードのリサイクルアルミニウムの不足 | -1.3% | グローバル(コスト重視セグメントへの影響が特に大きい) | 長期(4年以上) |

| OEMによるOTAデータ共有への消極性 | -0.9% | グローバル(従来の自動車市場に集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高電圧配線の熱暴走によるリコール

高電圧配線における熱暴走事故は、近年いくつかのリコールを引き起こしています。これらのリコールは主に安全上の懸念から発生しており、熱暴走は過熱、火災、またはその他の危険な状態を引き起こす可能性があります。米国道路交通安全局(NHTSA)による調査を受け、2025年2月にSamsung SDIは18万個の高電圧バッテリーパックをリコールしました。これらのパックは、北米、欧州、アジアのクライスラー、Volkswagen、アウディ、フォードの一部車両に搭載されていました。グローバルリコールにおいて、あるスウェーデンのメーカーは約7万3,000台のプラグインハイブリッド車を回収しています。対象車両はさまざまなシリーズにわたり、世界中に流通していました。問題は、駐車中かつ満充電時に発生し、これらの車両は高電圧バッテリーの短絡リスクがあります。予防措置として、メーカーはオーナーに対して車両の充電を控えるよう勧告しています。中国は現在、5分間の熱伝播遅延を義務付けており、デュポン・カプトンポリイミド層および圧力逃がしベントの使用を促しています。これらの設計上の追加措置は車両ごとのコストを引き上げますが、ブランドの信頼性のために必須です[3]Samsung SDI、「安全リコール通知」、sdi.co.kr。

4680セルの慢性的な歩留まり問題

Teslaのギガ・テキサスラインは週に1,000台のサイバートラック分の4680セルしか生産できず、モデル3/Yへの展開を制限しています。パナソニックは、カソードドライコート欠陥を理由に4680の量産立ち上げを2024年下半期に延期しましたが、このフォーマットは18%のコスト削減を約束しています。歩留まりが安定するまで、プラットフォーム計画担当者はプリズマティックセルまたはパウチセルのデュアルソーシングでリスクをヘッジしており、バッテリーベイの取り付けジオメトリに複雑さを加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進方式別:BEVが規模の優位性を確立

BEVのEVプラットフォーム市場規模は2024年に63.15%の収益シェアを占め、CAGR 25.73%で進展する見込みです。BEV専用スケートボードレイアウトは、PHEVのバイモーダルシステムと比較して、クラッシュ構造、配線ハーネス、冷却回路を合理化し、部品表(BOM)コストと工場タクトタイムを削減します。国際エネルギー機関(IEA)は、2024年のグローバル電気自動車販売台数を1,700万台と記録しており、中国がほぼ半数を占め、自動車の規模の経済を促進しています。ユーロ6e-bisはPHEVの税制優遇を侵食し、型式認証ループを長期化させ、OEMの研究開発費をBEV中心のツールキットへと誘導しています。FoxconnのMIHコンソーシアムは、独自のPHEVアンダーボディへの投資よりも事前検証済みのBEVフレームを求める中堅ブランドを引き付けています。

PHEVは充電インフラが限られた地域では依然として魅力的であり、規制当局は急速充電ネットワークが普及するまでBEVと並ぶコンプライアンスバッファーとして位置付けています。しかし、デュアルパワートレインの複雑さは150〜200kgの重量増加と積載容量の減少をもたらし、都市部の配送業者にとっては不利です。バッテリーコストのパリティが到来するにつれ、プラットフォームのロードマップはますます二分化されています:主流向けのBEVスケートボードと、ニッチな農村用途向けのレンジエクステンダーマイクロプラットフォームです。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

車両タイプ別:商用フリートが乗用車の普及を上回る

乗用車は2024年のEVプラットフォーム市場シェアの67.38%を占め、持続的な消費者のEV需要を反映しています。セダンおよびSUVの派生モデルは、共有フロアスタンピングキットと標準化されたバッテリーエンクロージャーを活用してバリアントコストを削減しています。

それにもかかわらず、商用車はデポ充電と予測可能なルートプロファイルにより、CAGR 25.31%で最高の成長を記録しています。電動バスは高稼働サイクルから恩恵を受けており、ABBの三レベルインバーターは高調波損失を75%削減し、ルートごとにより小型のバッテリーパックを可能にします。配送バンのOEMは、従来の乗用車エルゴノミクスではなく、荷物密度のためにホイールベース長と低床乗降口を最適化しています。自治体のゼロエミッションゾーンとeコマースの時間厳守がこの普及の好循環をさらに加速させています。

コンポーネント別:炭化ケイ素がモーターシステムの上昇を牽引

バッテリーは2024年のEVプラットフォーム市場収益の38.11%を占めましたが、1kWh当たりのコストが低下するにつれて比率は縮小する見込みです。モーターシステムは、インバーター効率を96%から99.5%に引き上げ、航続距離を8〜10%延長する炭化ケイ素(SiC)インバーターにより、最高のCAGR 24.95%を達成すると予測されています。

さらに、電気自動車(EV)の需要増大が、効率的で信頼性の高いパワーエレクトロニクスの必要性を高めています。炭化ケイ素(SiC)技術は、EVをより手頃で強力にするために不可欠であり、電動モビリティへのシフトを支援します。SiCはエネルギー効率と熱管理を改善し、より速い充電と、より長い航続距離を持つコンパクトでコスト効率の高いEV設計を可能にします。より広いバンドギャップなどのユニークな特性により、高電圧および高電力負荷を処理でき、高い熱伝導率により耐熱性が高く、高温用途に最適です。

オペレーター別:フリートおよびレトロフィットサービスが隆盛

OEMは2024年のオペレーター収益の54.74%を確保しましたが、最も急成長しているコホートはフリートオペレーターおよびレトロフィット企業でCAGR 25.11%です。UberはBYD Autoのセダン10万台を事前注文してサービス契約を束ね、ルシッド・ニューロのロボタクシープログラムはラグジュアリーインテリアとレベル4自動運転ポッドを融合させています。

レトロフィット業者は、標準化されたバッテリートンネルとドロップイン電動アクスルを使用してディーゼルボックストラックを電動化し、都市の低排出ゾーンを収益化しています。Magnaのマルチ・OEM契約工場はスタートアップの出荷量変動リスクを軽減し、GMのSDVerseマーケットプレイスとウィプロの連携により、混合ブランドフリート全体でOTAサービスのアップセルが可能になります。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

プラットフォームタイプ別:モジュラーツーリングがポートフォリオの幅を解放

専用EVプラットフォームは2024年に63.19%の収益を占め、Teslaのスケートボード、Hyundai Motor GroupのE-GMP、BYD Autoのe-プラットフォーム3.0がクリーンシート設計の代表例です。一方、CAGR 24.15%で成長するモジュラープラットフォームは、ホイールベーススペーサーとバッテリーパック長インサートにより、単一のクラッシュ認証済みロアボディからハッチバック、クーペ、またはキャブオーバーバンを生み出すことができます。

Foxconnのオープン型MIHフレームは「機能のプロダクト化」を示し、ソフトウェア機能セットをハードウェアサイクルから切り離しています。ICE互換のフレキシブルプラットフォームは、主に新興市場のフェイスリフト向けに残存していますが、デュアル型式認証コストが増分収益を上回るため、その成長は遅れています。

地域分析

アジア太平洋地域は2024年に39.16%の市場シェアを維持し、中国はTeslaのグローバル合計179万台に対して427万台のEVを出荷しました。CATLのベドロックシャシーと現地の800Vサプライチェーンは部品表(BOM)コストを圧縮し、2万5,000米ドル未満のコンパクトクロスオーバーを可能にします。日本と韓国はソフトウェア定義車両(SDV)ミドルウェアに貢献しており、日産・ホンダの共同SDVスタックは2026年の発売を目指しています。インドのFAME-IIIインセンティブと東南アジアのCAGR 16〜39%の見通しが地域の対象市場規模を拡大しています。

南米はCAGR 24.87%で成長ランキングのトップに立っています。ブラジルのプラグイン販売は2024年に90%増の17万7,360台に達し、2025年末までのバッテリー輸入関税ゼロとガソリン価格の上昇が後押ししました。ウルグアイの5,950台のEVフリートは一人当たり普及率でリードしており、南米は現在4,000か所以上の公共充電器を擁し、フリート電動化の経済性を支えています。

欧州はユーロ6e-bisコンプライアンスと確立されたギガファクトリーを通じて出荷量をリードし、北米は国内製造税額控除と米国クリーンフリート規則に乗じています。中東・アフリカは、アラブ首長国連邦のユーロ6b採用をリードとして、キット形式のEVプラットフォームをCKD(ノックダウン)出荷するホワイトスペースの機会を開いています。地域の普及は、充電器密度、再生可能エネルギーのグリッドシェア、および単位経済性を形成する現地コンテンツ規則に左右されます。

競合ランドスケープ

市場集中度は中程度であり、OEMの既存プレーヤーが契約製造業者とテクノロジーディスラプターと舞台を共有しています。Teslaの早期スケートボード優位性は、BYD Autoの百万台規模の出荷量と垂直統合されたバッテリー供給に直面しています。Volkswagen GroupのRivianへの50億米ドルの出資は、レガシープレーヤーがソフトウェアファーストのプラットフォームを取り込んでいることを示しています。MagnaはFisker Inc.とMercedes-Benz GroupのEQモデルのアンダーボディを供給しており、「受託製造」の軌跡を示しています。Foxconnはスマートフォンの規模を活用してオープンEVフレームを提供し、クリーンシート資本を持たないティア2ブランドを獲得しています。

スタートアップはニッチなペイロードを追求しており、アライバルはラストマイルバン、ボルタは配送トラックに注力していますが、設備投資資金が逼迫すると、多くが知的財産のライセンス供与や契約組立業者との提携に転換しています。バッテリー事前調整やトルクベクタリングなどのソフトウェア定義機能は販売後に収益化され、ハードウェアのみの利益モデルをさらに揺るがしています。

熱暴走事故に関する安全リコールは、セル・トゥ・パック技術の卓越性を評判の差別化要因としています。総じて、勝者はバッテリー化学の知見、ギガファクトリーの規模、および初期車両販売を超えた利益獲得を延ばすOTAソフトウェアロードマップを融合させています。

EV産業リーダー

Volkswagen Group

Tesla

BYD Auto

SAIC Motor

Hyundai Motor Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:マヒンドラ・アンド・マヒンドラは、2025年8月に「Nu」と呼ばれる新しいマルチエネルギー車両プラットフォームを発売する計画です。このプラットフォームは、内燃機関、ハイブリッド、および電気自動車をサポートします。

- 2025年5月:CATLは長安マツダと提携し、CATLベドロックシャシー上でBEVを共同開発し、プラットフォーム・アズ・ア・サービスの普及を拡大しました。

- 2024年1月:Tata Motorsは、電動モビリティ専用の最新プラットフォーム「Acti.ev」を発表しました。この革新的なプラットフォームは、Tata Motorsの完全電気自動車の領域への旅の始まりを告げるものです。このプラットフォームの「スケートボード」アーキテクチャはPunch.evでデビューし、その後Tata MotorsのCurvv、シエラ、ハリアーの電動バージョンを含む他のモデルにも採用されました。

- 2024年1月:Stellantisは、グローバルのDおよびEセグメントを対象とするさまざまな車両向けに設計された汎用の完全電動プラットフォーム「STLA Large」を発表しました。

グローバルEVプラットフォーム市場レポートの範囲

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| 乗用車 | ハッチバック |

| セダン | |

| ユーティリティビークル(SUV/MUV) | |

| 商用車 | 電動トラック |

| 電動バス | |

| 電動バン/ピックアップトラック |

| サスペンションシステム |

| ステアリングシステム |

| モーターシステム |

| バッテリー |

| ブレーキシステム |

| シャシー |

| その他のコンポーネント |

| OEM |

| 契約製造業者/インテグレーター |

| スタートアップ/テクノロジー開発者 |

| フリートオペレーターおよびレトロフィット企業 |

| その他 |

| 専用EVプラットフォーム |

| フレキシブルプラットフォーム |

| モジュラープラットフォーム |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 推進方式別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| ユーティリティビークル(SUV/MUV) | ||

| 商用車 | 電動トラック | |

| 電動バス | ||

| 電動バン/ピックアップトラック | ||

| コンポーネント別 | サスペンションシステム | |

| ステアリングシステム | ||

| モーターシステム | ||

| バッテリー | ||

| ブレーキシステム | ||

| シャシー | ||

| その他のコンポーネント | ||

| オペレーター別 | OEM | |

| 契約製造業者/インテグレーター | ||

| スタートアップ/テクノロジー開発者 | ||

| フリートオペレーターおよびレトロフィット企業 | ||

| その他 | ||

| プラットフォームタイプ別 | 専用EVプラットフォーム | |

| フレキシブルプラットフォーム | ||

| モジュラープラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

EVプラットフォーム市場の現在の市場規模は?

EVプラットフォーム市場規模は2025年に198億6,000万米ドルに達しました。

EVプラットフォーム市場はどのくらいの速さで成長すると予想されますか?

CAGR 24.01%で拡大し、2030年までに582億6,000万米ドルに達すると予測されています。

どの地域がEVプラットフォームの収益をリードしていますか?

アジア太平洋地域が39.16%の市場シェアでリードしており、主に中国の統合されたサプライチェーンが牽引しています。

なぜ商用車が最も急成長しているアプリケーションなのですか?

フリートオペレーターは現在、電動軽トラックおよびバンの総保有コスト(TCO)が低いことを認識しており、商用車プラットフォームのCAGR 25.31%を押し上げています。

モーターシステムの需要を高めている技術トレンドは何ですか?

炭化ケイ素インバーターは最大8%の航続距離向上と99.5%の効率を実現し、モーターシステムのCAGR 24.95%を支えています。

将来のプラットフォーム標準を形成する主要プレーヤーは誰ですか?

BYD Auto、Tesla、CATL、FoxconnのMIHコンソーシアム、Magna、およびRivian・Volkswagen Groupの協業が、規模、バッテリー統合、ソフトウェア定義機能を通じて主要な影響力を持っています。

最終更新日: