EV充電コネクター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

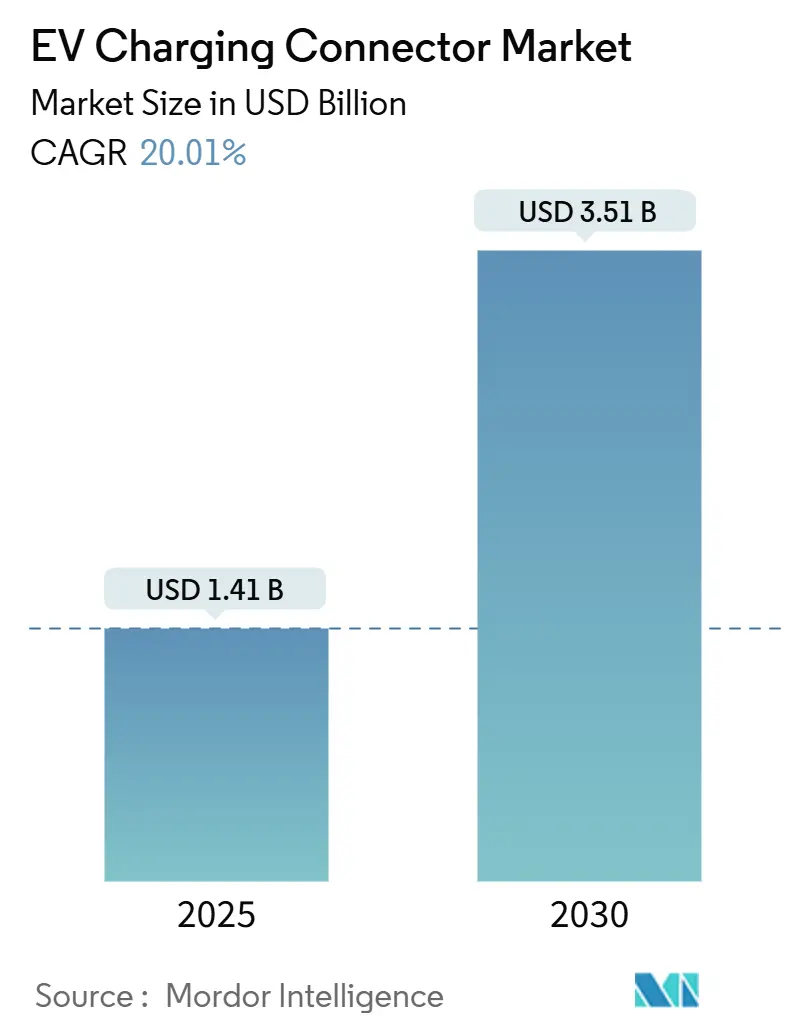

| 市場規模 (2025) | 1.41 十億米ドル |

| 市場規模 (2030) | 3.51 十億米ドル |

| 成長率 (2025 - 2030) | 20.01% CAGR |

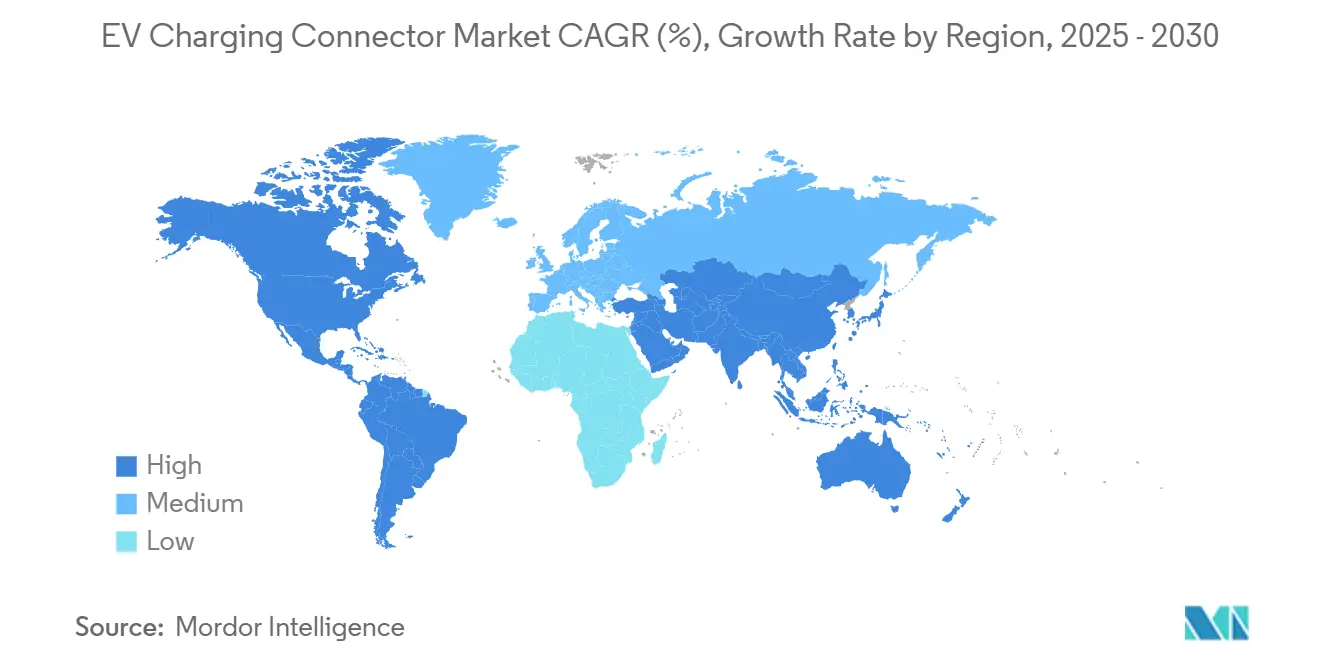

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEV充電コネクター市場分析

EV充電コネクター市場規模は2025年に14億1,000万米ドルであり、年平均成長率20.01%で2030年までに35億1,000万米ドルに拡大する見通しで、電動モビリティシステムへの移行加速を裏付けています。標準化の取り組み、特にTeslaのNACS(現SAE J3400)の急速な普及は、改修需要を刺激すると同時に、北米全域の新規建設仕様を誘導しています。規制支援の強化、公的資金調達の拡大、および目に見えるインフラパイプラインが供給制約環境を生み出しており、生産能力を拡張できるコネクターメーカーが価格決定力を獲得しています。高電圧バッテリーパック、熱界面材料、組み込み診断技術の並行的な進歩が性能基準を引き上げ、信頼性と統合の容易さをめぐる競争を激化させています。ハードウェアの効率性とデータ駆動型ソフトウェアサービスを組み合わせた市場参加者が企業購買予算の不均衡なシェアを獲得しており、コモディティハードウェアマージンとプレミアムソフトウェア継続収益の間で徐々に分離が進んでいることを示唆しています。

主要レポートのポイント

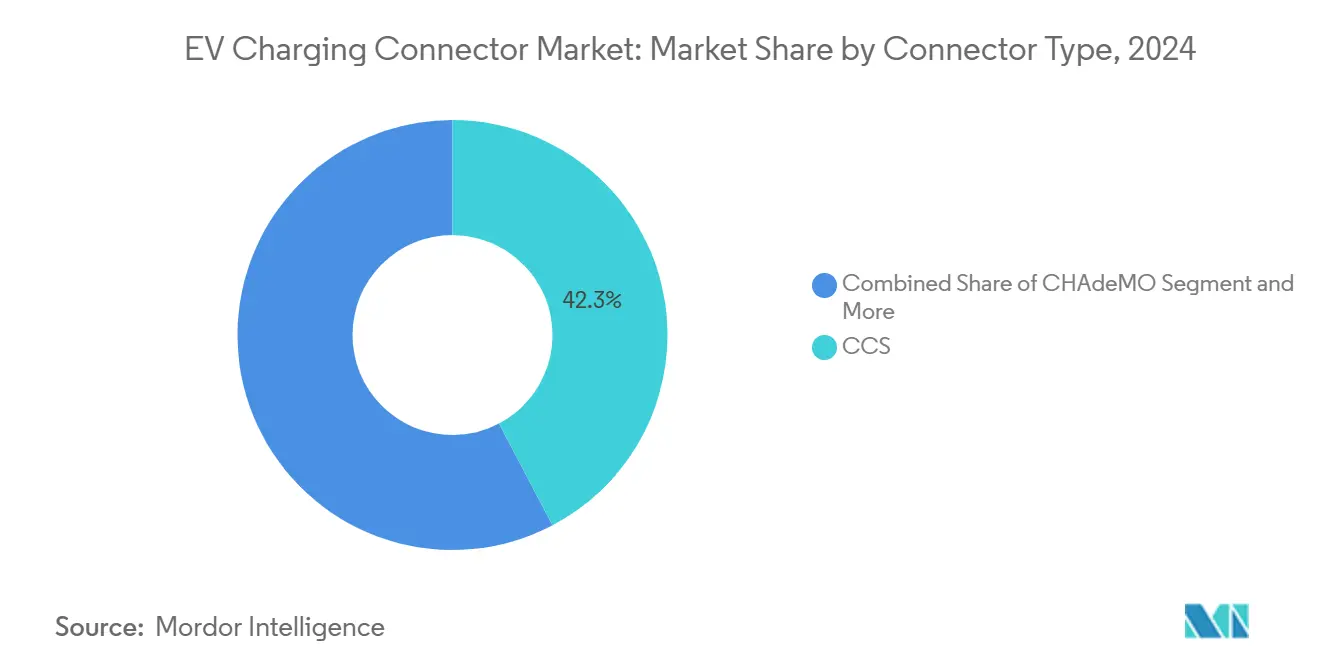

- コネクタータイプ別では、CCSが2024年のEV充電コネクター市場シェアの42.25%を占め、Tesla/NACSは2030年にかけて年平均成長率22.06%で拡大する見込みです。

- 充電速度別では、22kW超の高速コネクターが2024年のEV充電コネクター市場シェアの67.11%を占め、2025年~2030年にかけて年平均成長率23.11%で拡大しています。

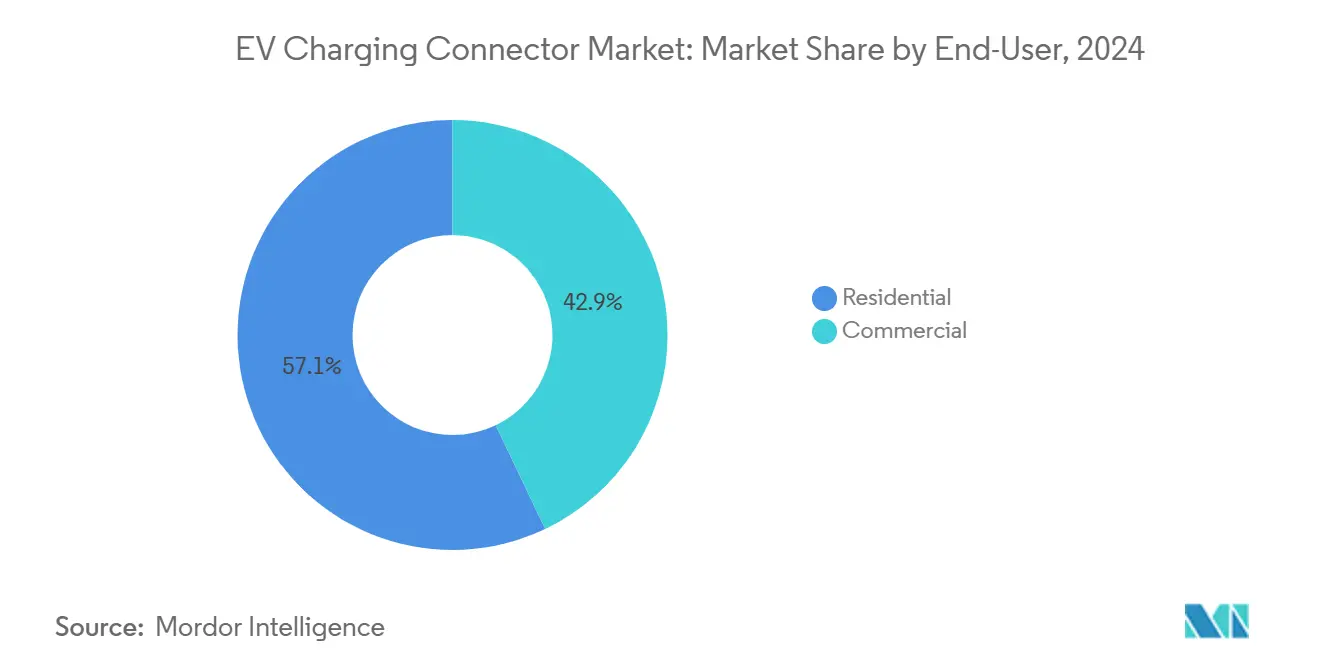

- エンドユーザー別では、住宅用設置が2024年のEV充電コネクター市場シェアの57.05%を占め、商業用展開は2030年にかけて年平均成長率23.74%で最も急速に拡大しています。

- 車両クラス別では、乗用車が2024年のEV充電コネクター市場シェアの63.55%を占め、大型車・バスは2025年~2030年にかけて年平均成長率20.68%で拡大しています。

- 地域別では、アジア太平洋が2024年のEV充電コネクター市場シェアの49.14%を占め、北米は年平均成長率21.54%で拡大しています。

EV充電コネクターグローバル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米OEMのNACS/SAE J3400への移行 | +5.1% | 北米 | 短期(2年以内) |

| 充電インフラに対する政府インセンティブ | +4.2% | 北米・欧州 | 中期(2~4年) |

| レガシーコネクターの段階的廃止義務化 | +3.8% | 欧州・北米 | 短期(2年以内) |

| 大型フリート向けメガワット充電 | +3.4% | 欧州・北米 | 長期(4年以上) |

| V2G統合を伴う家庭用太陽光発電 | +2.1% | 北米・欧州 | 中期(2~4年) |

| AI対応予知保全 | +1.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米OEMのNACS/SAE J3400への移行が改修需要を牽引

フォード、GM、リビアン、ボルボ、および複数の小型トラックブランドが2025年モデルのNACS採用を確約し、Teslaスタイルのピンに対応する車種数を事実上2倍にしました。ChargePointのOmni Portは車両要件を自動検出してCCSとNACSを切り替えることができ、改修に特化したSKUが移行期間中にプレミアム価格を実現できることを示しています [1]「Omni Portプロダクトシート」、ChargePoint Holdings、chargepoint.com。ステーション運営者はデュアルコネクターをフリートミックスの不確実性に対するヘッジ手段と見なしており、それ以外では完全に償却済みの資産においても、アダプターやケーブル交換の短期的な需要急増を生み出しています。

標準化された急速充電インフラに対する政府インセンティブ

プログラム的な資金調達が、相互運用性の閾値を満たすコネクターへの資本フローを再編しています。米国のNEVIプログラムはステーションにCCSのサポートを義務付け、デュアル規格設計を優先する50億米ドルの補助金を動員しています [2]「NEVI方式プログラムガイダンス」、米国運輸省、transportation.gov。欧州のAFIRは高速道路回廊において最低150kWを義務付けており、暗黙的に100kW未満のコネクターを段階的に廃止し、大電流アセンブリへの需要を加速させています。2026年以前に適合製品を検証できるメーカーは、公共入札が「到着即使用可能」なソリューションを優先するため、大口契約を確保できる立場にあります。財政的インセンティブは運営者の回収期間を短縮し、規制上の義務を適合コネクターベンダーの受注残に直接転換します。

主要市場におけるレガシーコネクターの段階的廃止義務化

2017年11月以降に施行された欧州CCS Combo 2要件により、2019年を基準として2024年初頭からCHAdeMOのシェアが低下しました。日本が1000V CHAdeMO拡張を承認したことは、電圧対応設計のみが補助金の対象となることを示しており、ネットワーク所有者は400V未満のヘッドを先制的に交換するよう促されています。これらの計画的な陳腐化サイクルは、コネクターメーカーが設備投資と同期できる予測可能な前倒し受注パターンを生み出し、製品ライフサイクルを短縮しながらも次世代ユニットのマージンを拡大しています。

大型フリート向けメガワット充電の台頭

ABBとMANによるプロトタイプのデモンストレーションにより、700kW超のセッションで1,000Aの供給が検証され、CharIN MCSの発売とSAE J3271ガイダンスへの道が開かれました [3]「ABBが1,000A MCSプロトタイプをテスト」、ABBグループ、new.abb.com。セッション時間が義務的なドライバー休憩時間を下回る場合、フリートの経済性は高い設備投資を支持し、デポ規模のメガワットクラスターへの関心を高めています。熱暴走の封じ込め、液冷ピン、ロボット位置決めマウントが、物流大手が発行する入札募集における差別化要因として台頭しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域別コネクター分断がコストを増大 | -2.8% | グローバル | 短期(2年以内) |

| 銅および重要金属の価格変動 | -1.9% | グローバル | 中期(2~4年) |

| 超急速充電器における熱暴走事故 | -1.4% | 欧州・北米 | 中期(2~4年) |

| 新興ワイヤレス規格による陳腐化リスク | -0.7% | プレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域別コネクター分断が在庫コストを増大

複数の大陸にサービスを提供する運営者は、CCS、CHAdeMO、GB/T、そして現在はNACSを在庫として保有する必要があり、単一規格の展開と比較して運転資本が大幅に増加します。倉庫の複雑さはフィールドサービスにも波及し、技術者は別々のツールキットとファームウェアイメージを携行するため、平均修復時間が延長されます。ユニバーサルヘッドへの統合はスケール効率を解放しますが、根強い地域フリートと規制上の経路依存性によって制約されたままです。

銅および重要金属の価格変動

スポット銅価格は2023年第2四半期から2024年第2四半期にかけて変動し、250kW液冷コネクターの部品表に相当額を追加しました。メガワットヘッドには3〜5倍の銅が含まれる可能性があり、リスクエクスポージャーが拡大します。メーカーはカソード先物契約の先行購入やアルミニウム合金の実験によってヘッジを行っていますが、認証のタイムラインが大規模な代替を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コネクタータイプ別:NACSがCCSの優位性を崩す

CCSは欧州の従来の義務付けと非Tesla米国での採用により、2024年のEV充電コネクター市場シェアの42.25%を占め、NACSは2030年にかけて年平均成長率22.06%を記録する見込みです。デュアルヘッドディスペンサーは、運営者が既存のスタンドにNACSケーブルを後付けしながらレガシー車両向けにCCSリードを維持するため、一時的にEV充電コネクター市場規模を拡大させます。CHAdeMOのフットプリントは日本以外では縮小していますが、その固有の双方向機能はニッチな電力会社が好むV2Gパイロットをサポートしています。GB/Tは中国の国内フリートに根強く残っていますが、輸出への適用性は限られており、中国OEMは海外向け納車にアダプターピグテールを同梱しています。戦略的優位性は、特許の壁を越えることなく自動ロックカラー、液冷、ISO 15118ハンドシェイクファームウェアをコンパクトなNACSハウジングに統合できるサプライヤーへとシフトしています。

NACSのDC専用ピンアウトが車載充電器アーキテクチャを簡素化し、OEMのBOMコストを削減してCCSへの切り替え障壁を高めるため、二次的な影響が下流の電子機器にも波及しています。逆に、欧州フリートはCombo 2のAC-DCハイブリッドが専用の家庭用プラグを持たないアパート居住者に適しているため、CCSを維持しています。したがって、グローバルなTier-1サプライヤーが2つの主要な形状を中心にツーリングを合理化し、調達の複雑さを狭めてロボットかしめラインへの投資を支えているにもかかわらず、地域的な分岐は続いています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

充電速度別:超急速充電がインフラ経済を再構築

22kW超の高速ヘッドが2024年のEV充電コネクター市場シェアの67.11%を占め、2030年にかけて年平均成長率23.11%で拡大し、ハードウェアの償却が回転率の高い場所を優先するにつれてシェアが低下する住宅グレードのプラグを上回ります。今後数年間に商業化が予定されているメガワットパイロットを考慮すると、超急速システムのEV充電コネクター市場シェアはさらに拡大します。高電圧バッテリーパックにより車両は250〜350kWを持続的に吸収できるため、熱排出が設計上のボトルネックとなっており、サプライヤーはケーブルジャケット内を循環する誘電冷却剤によって50℃以下のグリップ快適性を維持することで差別化を図っています。

低速コネクターは、滞在時間が本質的に長い場所(ホテルの夜間駐車場、空港の長期駐車施設、郊外のガレージ)では引き続き有効ですが、スタンドあたりの収益が横ばいである一方で許可取得とグリッドアップグレードのコストが上昇するため、成長率は低迷しています。欧州AFIRの高速道路回廊における最低150kWの義務付けにより、50kW未満のヘッドの廃棄が加速し、新規設置数が横ばいになっても成熟地域でのEV充電コネクター市場規模を押し上げる交換波が生まれています。

エンドユーザー別:住宅用の優位性にもかかわらず商業用採用が加速

住宅用設置が2024年のEV充電コネクター市場シェアの57.05%を占めましたが、商業施設(職場、小売、フリートデポ)は2030年にかけて年率23.74%で成長します。レベル2クラスターを設置した雇用主は、スタンド増設よりも従業員のセッション数が速く増加していることを確認しており、8時間ではなく4時間ごとに車両を入れ替えるより高出力コードへの投資を正当化しています。運営者が設備投資を負担して使用料で回収する充電サービス契約が普及しており、不動産所有者が技術的なメンテナンスを回避できるようになっています。

アクセス制御の統合から動的料金エンジンまで、ソフトウェアの高度化は、ESGレポートのために利用率が計測追跡される商業サイトでより大きな役割を果たしています。NFCリーダーと無線ファームウェア更新パスを組み込んだコネクターメーカーは、継続的なライセンス収益を獲得しています。その結果生まれる粘着性がコモディティ化を抑制し、銅コストの上昇にもかかわらず二桁の粗利益率を維持しています。

車両タイプ別:大型車の電動化がコネクター革新を牽引

乗用車が2024年のEV充電コネクター市場シェアの63.55%を占めましたが、大型トラックとバスは年率20.68%で拡大し、全く新しいコネクタークラスを触媒しています。CharINが発表したメガワット充電システム(MCS)は3.75MWのピークをサポートし、人間工学的負荷を軽減するために液冷ピンと自動位置合わせアームが必要です。物流事業者による初期のデポ展開では、80%充電状態までの滞在時間が15分未満に短縮されており、スケジューリングモデルを再構築し、コネクターの信頼性をミッションクリティカルなパラメーターとして高めています。

小型商用バンは消費者と貨物のユースケースを橋渡しし、CCS/NACSヘッドを採用しながら1日3〜6セッションをこなし、乗用車の基準を超えた耐用年数を要求しています。アジアの二輪・三輪車は低出力の独自プラグに依存していますが、モジュール式バッテリー交換がコネクターの直接需要を減少させており、そのマイクロモビリティニッチでの成長が遅いことを示唆しています。

地域分析

アジア太平洋は2024年のEV充電コネクター市場シェアの49.14%を占め、中国だけで設置済み公共充電ポイントのほぼ3分の2を占めています。同地域のEV充電コネクター市場規模は国内EV生産と輸出に伴って拡大し、SinexcelやStar Chargeなどの地元サプライヤーが最大電流を600Aに引き上げるGB/T 2025改訂を追求するインセンティブを与えています。液冷カプラーの採用は限定的ですが、電動大型トラックが就役する長江デルタ貨物回廊に沿って加速しています。

北米はNEVI資金調達とNACSへの全面的な移行により、年平均成長率21.54%で最も急速に成長している地域です。改修キャンペーンでは、ステーション運営者が新たな不動産を取得することなく、CCSヘッドをデュアルリードに交換することでディスペンサー数を2倍にしており、設備投資の比例的な拡大なしにEV充電コネクター市場のトップライン成長を押し上げています。カナダ各州の極端な気温変動がエラストマーシールへの需要を高め、特殊材料ベンダーにニッチな機会を生み出しています。

欧州は規制の確実性と競争力のあるサプライヤーの多様性を組み合わせています。AFIRが電力閾値とコネクター形状を規定し、資産が少なくとも1回の更新サイクルにわたって適合し続けるという購入者の信頼を育んでいます。ドイツのアウトバーン特許権者は充電を通行料契約に組み込み、コネクターメンテナンスプロバイダーの年金型収益モデルを支える予測可能なスループット量を生み出しています。

中東・アフリカは総ユニット数では遅れていますが、強力な政策の勢いを示しています。アラブ首長国連邦のドバイ電力水道局(DEWA)はタイプ2 ACとCCS DCを使用して2025年までに1,000か所以上の充電ポイントを計画しており、サウジアラビアのSEVCIDIロードマップはメガワットパイロット向けに産業都市デポを指定しています。メキシコシティとサンパウロの当局は再生可能エネルギークレジットに連動した路上充電器に対して税制優遇を提供しています。フィーダーラインの容量制限が350kWの展開を制約し、近期の成長を50〜150kWヘッドに向けていますが、チリの鉱山地帯のフリート運営者は沿岸港に銅鉱石を輸送するダンプトラック向けにMCSユニットをパイロット運用しています。

競合環境

競争は分散と統合の中間点にあります。Tesla、ABB、ChargePoint、Siemens、Yazakiを含む上位5社のサプライヤーが市場収益の相当部分を占めています。Teslaのような垂直統合型自動車メーカーは独自のヘッドを展開して顧客エコシステムを囲い込み、競合ブランドからのローミング料金を収益化しています。伝統的な電気大手のABBとSiemensは電力変換の専門知識を活用してディスペンサーとグリッドインターフェースキャビネットをバンドルし、インフラ所有者の切り替えコストを高めています。

プラットフォーム中心のネットワークであるChargePoint、EVgo、Shell Rechargeはソフトウェアサービス(負荷分散、予知診断)を優先し、コネクターを交換可能なSKUとして扱っています。これらは液冷リードをサードパーティの専門業者から調達しながらファームウェアの権限を維持することが増えています。一方、アジアの受託製造業者はODMラインを拡大し、ローエンドでのコモディティ化を加速させていますが、ULとIECの異なる認証経路により、西側市場向けの500A液冷アセンブリの認証に苦労しています。

戦略的な動きは異なる賭けを示しています。ChargePointはマルチ規格サイトの在庫を簡素化するユニバーサルヘッドであるOmni Portを発売しました。EnphaseはIQホーム充電器にNACSケーブルを追加し、ソーラーインバーターをバンドルしてエネルギーサービスをクロスセルしています。Stellantisは2026年北米モデルにSAE J3400を採用し、CCSフリートを橋渡しするためのアダプター無償提供を発表しました。これらの動きは、規格、政策、製造規模、ソフトウェアの結びつきが予測期間を通じてマージンの見通しを共同決定することを示しています。

EV充電コネクター産業リーダー

ABB Ltd.

Tesla Inc.

Siemens AG

ChargePoint Holdings, Inc.

Yazaki Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ChargePointがOmni Portを発表し、NACSとCCSのピンを単一のノーズコーンに統合して簡単な改修を実現。

- 2024年11月:EVjectが更新されたブレークアウェイコネクターを発表し、ドライバーが車両を離れることなく充電中に切断できるようにし、夜間の個人安全上の懸念に対応。

- 2024年8月:EnphaseがNACS搭載IQ充電器を北米全域でリリースし、車両互換性を拡大。

- 2024年2月:Stellantisが将来の北米BEVにSAE J3400ポートを搭載し、移行期間中にCCSアダプターを提供することを確認。

EV充電コネクターグローバル市場レポートの調査範囲

| CCS |

| CHAdeMO |

| GB/T |

| Tesla/NACS |

| 低速(22kW未満) |

| 高速(22kW超) |

| 住宅用 |

| 商業用 |

| 乗用車 |

| 小型商用車 |

| 大型車・バス |

| 二輪・三輪車 |

| オフハイウェイEV |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コネクタータイプ別 | CCS | |

| CHAdeMO | ||

| GB/T | ||

| Tesla/NACS | ||

| 充電速度別 | 低速(22kW未満) | |

| 高速(22kW超) | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型車・バス | ||

| 二輪・三輪車 | ||

| オフハイウェイEV | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のEV充電コネクター市場規模はどのくらいですか?

市場は2025年に14億1,000万米ドルに達し、2030年までに35億1,000万米ドルに達する軌道にあります。

最も急速に成長しているコネクタータイプはどれですか?

TeslaのNACS(SAE J3400)が最も急速に拡大しているカテゴリーであり、2030年にかけて年平均成長率22.06%が見込まれています。

北米が最も急速に成長している地域である理由は何ですか?

連邦NEVIファンド、OEMのNACSへの広範な移行、および積極的な民間ネットワーク拡大が北米の年平均成長率21.54%を牽引しています。

住宅用と商業用のどちらがより多くの収益を占めていますか?

住宅用は2024年の売上高の57.05%を占めて引き続き大きいですが、商業用設置は年平均成長率23.74%でより急速に拡大しています。

最終更新日: