ヨーロッパ中型・大型商用車市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

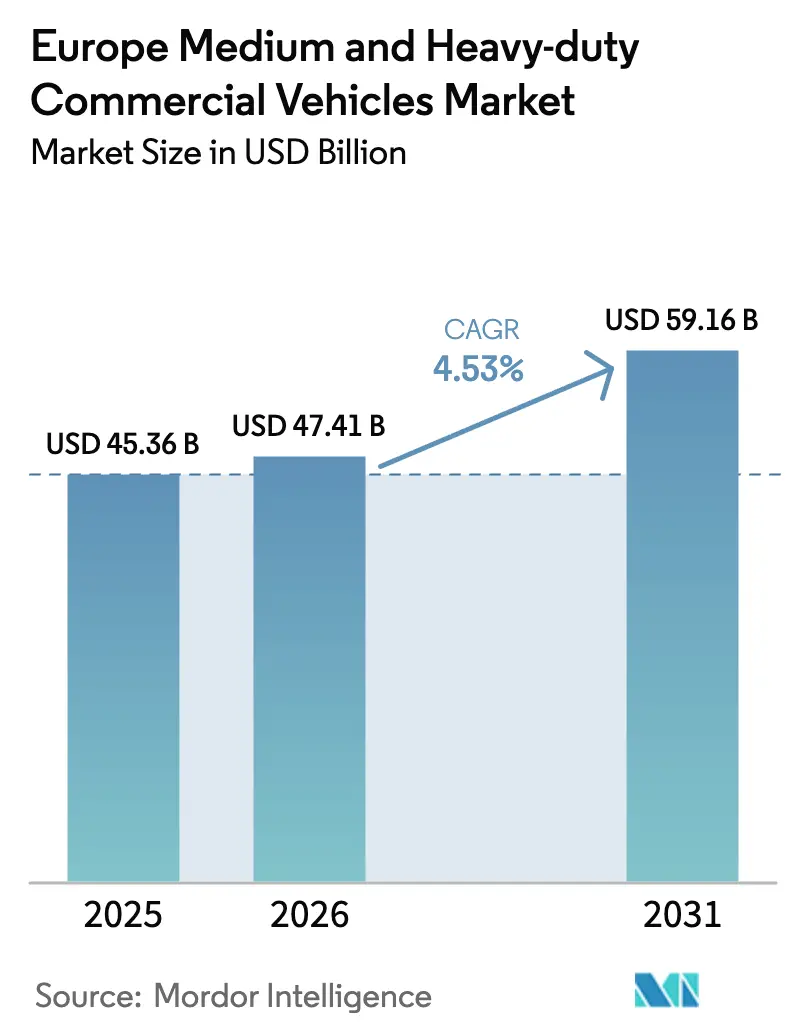

| 基準年の市場規模 (2025) | 45.36 十億米ドル |

| 市場規模 (2026) | 47.41 十億米ドル |

| 市場規模 (2031) | 59.16 十億米ドル |

| 成長率 (2026 - 2031) | 4.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ中型・大型商用車市場分析

ヨーロッパ中型・大型商用車市場規模は、2025年の453億6,000万USDから2026年には474億1,000万USDへと成長し、2026年~2031年にかけてCAGR 4.53%で2031年までに591億6,000万USDに達すると予測されています。現在の成長は、ディーゼルが長距離輸送の経済性を支え続ける一方、バッテリー電動プラットフォームが都市部および地域配送を席巻するという二軌道の推進力構造を反映しています。EUのCO₂基準の強化、低排出ゾーンの拡大、および2025年にキロワット時あたり100USD以下に低下したバッテリーパック価格が、ヨーロッパ中型・大型商用車市場全体における電動化投資を前倒しにしています。ドイツおよび北欧諸国のインフラ上の優位性が電動トラックの急速な普及を可能にしている一方、26トン超クラスにおけるペイロードのペナルティが長距離輸送への採用を抑制しています。中国系参入企業が既存メーカーの価格を下回る競争が激化しており、既存OEMはプラットフォームのモジュール化とソフトウェア定義型収益源への転換を迫られています。

主要レポートのポイント

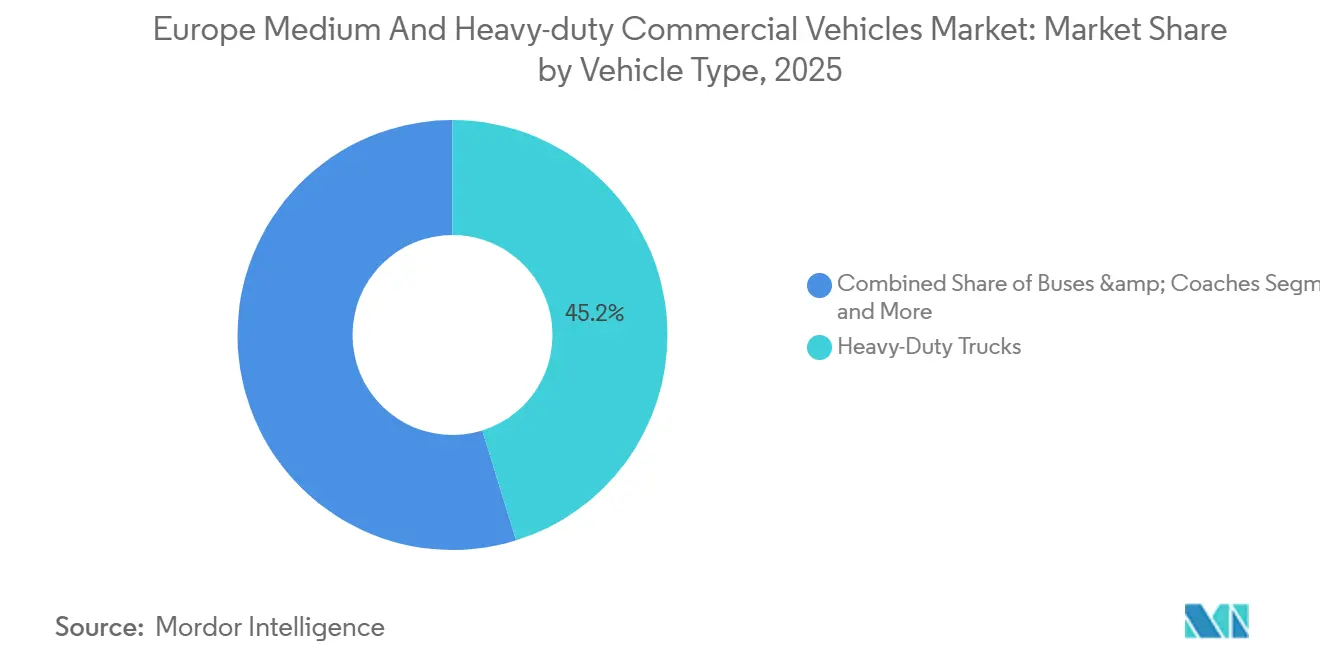

- 車両タイプ別では、大型トラックが2025年のヨーロッパ中型・大型商用車市場シェアの45.23%をリードし、バスおよびコーチは2031年にかけて最速の4.55% CAGRを記録しています。

- 推進タイプ別では、内燃機関が2025年のヨーロッパ中型・大型商用車市場の63.81%のシェアを維持しているものの、電動推進は2031年にかけてCAGR 4.68%で拡大する見込みです。

- 最終用途別では、地域・都市配送が2025年のヨーロッパ中型・大型商用車市場規模の27.84%を占め、公共交通機関はCAGR 4.58%で先行しています。

- 総重量クラス別では、16~26トンクラスが2025年需要の34.46%を獲得し、10~16トン帯はCAGR 4.65%で加速しています。

- 地域別では、ドイツが2025年に27.15%のシェアを保有し、イギリスは2026年から2031年にかけて最速のCAGR 4.63%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ中型・大型商用車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUのCO₂基準の強化 | +1.2% | EU27、イギリス、ノルウェー | 中期(2~4年) |

| バッテリーコストの低下軌跡 | +1.1% | 汎ヨーロッパ | 中期(2~4年) |

| 都市部低排出ゾーンによる車両電動化の推進 | +0.9% | ドイツ、フランス、イギリス、イタリア、オランダ | 短期(2年以内) |

| OEMプラットフォームのモジュール化によるコスト均衡の実現 | +0.8% | ドイツ、スウェーデン、イタリア | 長期(4年以上) |

| デジタル貨物プラットフォームによる積載率の最適化 | +0.5% | ドイツ、オランダ、フランス、イギリス | 中期(2~4年) |

| TEN-Tコアネットワーク沿いの水素回廊の開発 | +0.4% | ドイツ、オランダ、ベルギー、北欧地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大型車両(HDV)向けEU CO₂基準の強化

2024年の改定により、排出量は今後10年末までに大幅に削減され、その次の10年にはさらなる大幅削減を達成することが求められており、直近のベースラインが使用されます。トン・キロメートルあたりのCO₂超過グラムごとにペナルティが課されます。これに対応して、OEMは長距離ディーゼルの総所有コストが低いにもかかわらず、電動トラックの生産を拡大しています。ディーゼル資産価値の損失を回避しようとするオペレーターにより、車両更新サイクルは数年に短縮されています。上流の電力を考慮したライフサイクル評価が、購入者を再生可能エネルギー契約とデポ充電器へと誘導しています。Scaniaのロードマップは、コンプライアンスを維持するためには、今後数年以内に電動トラックがヨーロッパの新規登録台数のかなりの割合を占める必要があることを示しています [1]「キャピタルマーケットデー2025プレゼンテーション」、Scania AB、scania.com。

バッテリーコストの低下軌跡

2025年にはパック価格が大幅に低下し、リン酸鉄リチウム化学がヨーロッパの商用車向けインストールのかなりの割合を占めるようになりました。中国のサプライヤーであるCATLとBYDは、採掘、セル生産、パック組立の統合により、このボリュームの大部分を占めました。この戦略により、エネルギーコストの上昇に苦しむEU勢に対して顕著なコスト優位性を実現しました。2025年初頭のニッケルおよびリチウム価格の大幅な急騰にもかかわらず、全体的な価格下落は経済的ダイナミクスの変化を示しています。すなわち、デポで充電される都市向けトラックは、ユーロVII基準に準拠しながら、中期的な時間軸でディーゼルバンとのコスト均衡に達する軌道に乗っています。

都市部低排出ゾーンによる車両電動化の推進

近年、ヨーロッパ全土の多くの都市が低排出ゾーンを導入しており、近い将来にゼロエミッション専用規制を採用する計画を持つ都市もいくつかあります。これらの措置は、大陸の貨物回廊の一部に大きな影響を与えています。ロンドンの超低排出ゾーンの拡大は、同地域における電動バンの登録台数の大幅な増加を促しました。今後数年以内に、パリ、ミラノ、アムステルダムなどの都市がユーロVI基準から完全禁止へと移行することが予想されます。この変化により、電動トラックが都市内輸送を支配し、ディーゼルおよび水素車両が都市間ルートで引き続き使用されるという二分化された車両群が生まれています。小規模オペレーターは遊休ディーゼル資産に苦しんでいる一方、大規模インテグレーターはバッテリーリースを活用してトラックの初期費用を大幅に削減しています。

OEMプラットフォームのモジュール化によるコスト均衡の実現

バッテリーとeアクスルをキャブから分離するスケートボードシャシーを採用することで、Daimler Truck、Volvo、Scaniaは専用アーキテクチャと比較して生産コストを大幅に削減しました。近い将来に発売予定のMANのeTGMおよびeTGXは、複数のモデル間でかなりの割合の部品を共有し、無線によるフィーチャーアップデートを提供することで、販売後の価値を高めています。ソフトウェアは今や重要な役割を果たしており、予測航続距離、フリート統合、ダイナミック充電サービスを差別化することで、顧客離れを効果的に抑制する年金型収益源を確立しています。しかし、このプラットフォームの均質化は参入障壁を低下させ、中国系OEMがはるかに低いコストで設計を模倣することを可能にしています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペイロードと航続距離のトレードオフ | -0.6% | 汎ヨーロッパ、北欧およびイベリア回廊で顕著 | 中期(2~4年) |

| 500kW超の公共急速充電容量の不足 | -0.5% | 東ヨーロッパ、地方回廊 | 短期(2年以内) |

| 24ヶ月超の系統接続リードタイム | -0.4% | ドイツ、フランス、イギリス、物流クラスター | 中期(2~4年) |

| ニッケルおよびリチウム価格の変動 | -0.3% | 汎ヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長距離ルートにおける電動トラックのペイロードと航続距離のトレードオフ

26トン超のバッテリー電動トラックは不利な立場にあり、ディーゼル車と比較してペイロードが大幅に少なくなっています。このペイロードの減少は主にバッテリーの重量によるものであり、容積制約に敏感な電子機器や医薬品などの貨物において収益を損ないます。これらのトラックは実際の航続距離が限られており、長距離輸送では途中充電が必要です。この必要性により移動スケジュールにかなりの時間が追加され、タイトなタイムラインが乱されます。ある研究では、ペイロードの損失と充電のダウンタイムの両方を考慮すると、バッテリートラックは長距離輸送においてキロメートルあたりのコストが著しく高くなることが示されています [2]「ヨーロッパにおける電動トラック:総所有コスト最新情報2025年」、Benedikt Kloss、mckinsey.com。一方、水素燃料電池パイロットは重量の課題に対処しているものの、ヨーロッパ全土で利用可能なステーションが非常に少なく、限られた給油オプションという問題に直面しています。

500kW超の公共急速充電容量の不足

近年、大陸全体に設置されたメガワット充電器の数は限られており、その大部分はドイツ、オランダ、スウェーデンに集中しています。東部TEN-Tルートでは充電器間に大きなギャップがあり、オペレーターはデポインフラに大きく依存せざるを得ず、バッテリートラックは拠点ループに制限されています。より高い容量の系統接続の許可取得と建設プロセスには時間がかかり、資金が利用可能な場合でも公共展開が遅延しています。Daimler TruckとVolvoの合弁事業は今後数年以内にかなりの数の充電ポイントを設置することを目指していますが、この取り組みは予想される需要のごく一部しか満たさないと見込まれており、早期採用者には課題をもたらす一方、後発採用者はより発達したネットワークの恩恵を受けることができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:大型車の優位性と交通機関の電動化

大型トラックは2025年のヨーロッパ中型・大型商用車市場の45.23%を占め、大陸間貨物輸送および建設輸送に支えられています。バスおよびコーチはEUの結束基金の下で都市電動化が加速するにつれ、2031年にかけて最速のCAGR 4.55%を記録しています。中型トラックは6~16トンの柔軟性とデポ充電を組み合わせることでeコマースの成長を吸収しています。電動バスはVolvo Groupの2025年受注残においてディーゼル受注を上回り、転換点を示しています。大型ディーゼルは400km超のミッションで優位性を維持しているものの、水素燃料電池パイロットがアルプスおよび北欧回廊に進出しつつあります。

都市バスはルートの予測可能性からバッテリーの採用が増加しています。一方、中型トラックは主にラストマイル配送に焦点を当て、近い将来に大幅な普及が見込まれています。長期的には、ヨーロッパの中型・大型商用車セクターにおけるバスおよびコーチ市場は、政策主導の更新サイクルに牽引されて大幅な成長が見込まれています。一方、ヨーロッパの中型・大型商用車市場における大型トラックはシェアがわずかに低下する可能性がありますが、これは主に今後10年末までに予想されるディーゼルからペイロードにペナルティのある電動・水素代替車への段階的な移行によるものです。

推進タイプ別:ICEの優位性と電動化の勢い

内燃機関は2025年の収益の63.81%を占めましたが、電動ドライブトレインは2031年にかけて最速のCAGR 4.68%を記録しています。長距離レーンはエネルギー密度が著しく高く給油の利便性があることからディーゼルが引き続き支配しています。廃棄物管理の分野では、ニッチなフリートがCNGおよびLNGへの転換を進めており、バイオガスが燃料プレミアムの相殺に貢献しています。近い将来、バッテリー電動車両はより手頃なバッテリーパックと都市部でのディーゼル禁止の増加に支えられ、電動登録台数の大部分を占めると予測されています。一方、プラグインハイブリッドはコスト削減の優位性が薄れるにつれて勢いを失い、純粋なハイブリッドは主に発進・停止を繰り返すごみ収集業務においてニッチな位置を見つけています。

燃料電池電動トラックは近い将来ヨーロッパでの採用が限定的と見込まれていますが、いくつかのTEN-Tパイロットは長距離輸送への適用可能性を示唆しています。OEMは明確な推進戦略に向かっています。すなわち、都市・地域ルートにはバッテリー電動車両、長距離輸送には水素または合成ディーゼルです。現在の採用トレンドが続けば、ヨーロッパの中型・大型商用車セクターにおける電動推進の市場規模は今後数年で大幅に成長する可能性があります。さらに、メガワット充電ネットワークの拡大が見込まれることで、このセグメントのヨーロッパにおける市場シェアは同期間に大幅に成長する可能性があります。

最終用途別:都市配送がリード、公共交通機関が加速

地域・都市配送はルートの予測可能性、デポ充電器、電動化との整合性から2025年の収益の27.84%を確保しました。47都市がゼロエミッションバスの調達を義務付けることで、公共交通機関はCAGR 4.58%で最速の成長を遂げており、ディーゼルが入札プロセスから締め出されています。長距離輸送はバッテリートラックがペイロードと航続距離でペナルティを受けているためディーゼルの優位性を維持していますが、水素パイロットがドイツ・オランダ回廊沿いに芽吹いています。建設・鉱業は2025年のオフグリッドの課題から電動シェアが最小限にとどまり、最も移行が遅い分野です。

昨年以来、eコマースの取扱量は着実に増加しており、配送の成長を支え、中型電動リグへの需要を牽引しています。今後数年間の多額の公共交通機関向け資金調達がバス受注の安定した流れを確保しています。一方、燃料電池のコスト曲線が進化するにつれ、大陸間貨物の経済性は代替パターンの段階的な変化を示唆しています。その結果、ヨーロッパの中型・大型商用車市場のプレーヤーは、即時の都市部での勝利を確保しながら、長距離セグメントにおける代替燃料にも戦略的にポジションを取るというバランスを取っています。

総重量クラス別:中量級の柔軟性が成長を牽引

16~26トン帯は建設および自治体業務に対応することで2025年に34.46%のシェアを保有しましたが、eコマースが地方都市に広がるにつれ10~16トンクラスはCAGR 4.65%でリードしています。軽中量クラスのトラックは電動化の先頭に立っており、今後の登録台数のかなりの割合が電動になると予測されています。この急増は主にバッテリー航続距離と都市アクセスの最適な整合性によるものです。一方、重量トラックは引き続きディーゼルに大きく依存していますが、ペイロードの懸念を軽減するために水素パイロットが検討されています。

EUが重量トラッククラスに対してCO₂上限をより積極的に強化するにつれ、OEMは焦点を移しています。彼らは貴重な規制クレジットを活用することを目指して、中量モデルの電動化を優先しています。さらに、都市部の低排出ゾーン政策がアクセス料金の回避から恩恵を受ける軽中量電動車両への需要を高めています。将来的には、重量エネルギー密度バッテリーの進歩により、重量電動トラックが現在のペイロードの課題を克服できるようになる可能性があります。しかし現時点では、ヨーロッパの中型・大型商用車市場は重量固有の経済的要因に明確に影響されています。

地域分析

ドイツは2025年のヨーロッパ中型・大型商用車市場の27.15%を占め、強力な製造基盤、広大なアウトバーン回廊、および相当な年間道路貨物量により大きなシェアを保有しています。デポ充電器コストの大部分をカバーする連邦補助金と迅速な系統接続が電動車両の普及を加速しています。イギリスはブレグジット後のルート国内回帰が国内輸送を促進し、ロンドンの区全体でのディーゼル禁止が車両の電動化を強制することで、2031年にかけてCAGR 4.63%で最速の成長を遂げています。

同期間に、フランス、イタリア、スペインは合計で市場の注目すべき割合を占めると予測されています。フランスは低炭素の原子力電力から恩恵を受け、トラック輸送のライフサイクル排出量を削減してコンプライアンスを簡素化しています。イタリアは地中海の港湾スループットを活用して地域配送を強化し、スペインはグリーン充電インフラを支援するために再生可能エネルギーのシェアを拡大しています。北欧諸国は寒冷地バッテリー技術の進歩とトラック向けの多額の購入補助金に支えられ、電動トラック登録台数で大きなシェアを達成すると見込まれています。

東ヨーロッパ市場は持続的なインフラの課題から成長ペースが遅いと予測されています。例えば、ポーランド・バルカン半島ルートなどの主要回廊における急速充電ステーションのギャップが電動車両投資を抑制しています。ベルギーとオランダは市場規模は小さいものの、ロッテルダムやアントワープなどの主要港がゼロエミッション荷役を義務付けるチョークポイントとして戦略的な役割を果たしています。オーストリア、デンマーク、アイルランドはEUの結束補助金を活用して充電インフラを拡大しています。このダイナミクスは、西部および北欧諸国が採用をリードし、東部地域がインフラ整備の進展に伴って追随することが見込まれるという、ヨーロッパにおける二速の移行を浮き彫りにしています。その結果、ヨーロッパの中型・大型商用車市場は集計された成長率を反映しているものの、地域ごとの大きな差異と多様な国別軌跡を内包しています。

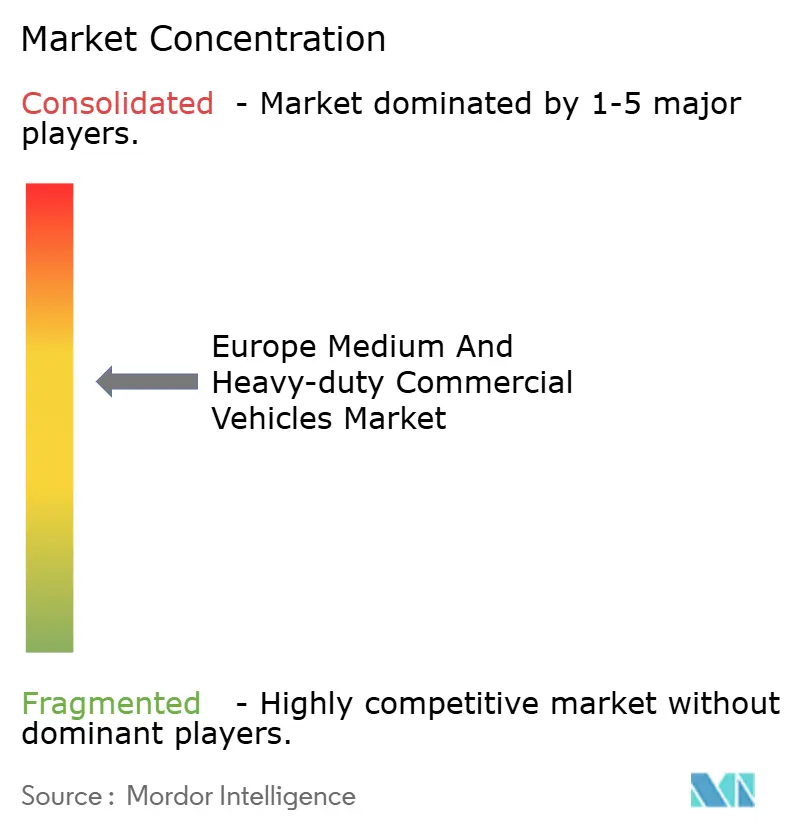

競争環境

2025年には、上位5社のOEM(Daimler Truck、Volvo Group、Scania、MAN Truck & Bus、IVECO)が市場の大きなシェアを保有しており、中程度の集中度を示しています。一方、中国の競合企業BYDとSANY Europeは、統合されたバッテリーサプライチェーンと輸出インセンティブを活用して価格を大幅に引き下げることに成功しました。戦略的な動きとしては、プラットフォームのモジュール化とソフトウェア収益へのシフトが挙げられます。DaimlerのeActrosはトラフィックと天気に基づいてリアルタイムの航続距離を予測し、Volvoはファイナンス、充電、予知保全のサブスクリプションバンドルを提供し、IVECOは水素燃料電池の展開においてNikolaと協力しています。

新たな機会はメガワット充電、バッテリー交換デポ、アイドル状態のバッテリーを活用した車両・系統間電力融通サービスにあります。Nikola、Quantron、Tevvaなどの企業は改造および燃料電池市場に参入しており、既存プレーヤーにバッテリー電動と水素ソリューションの両方への多角化を迫っています。ドイツとオランダでは、ISO 15118の車両・系統間電力融通規格への準拠が入札資格の基準となっており、独自プロトコルを採用しないOEMに競争上の優位性を与えています。

電動技術と従来のディーゼル技術の両方への投資がバランスシートを圧迫するにつれ、マージンへの圧力が高まっています。DaimlerとVolvoはともに、当面の間、研究開発費が収益のかなりの割合を占め続けると予測しています。この財務規律は、最近の急速充電合弁事業を彷彿とさせる、より多くのアライアンスにつながる可能性があります。新規市場参入者はコスト構造の低減から恩恵を受けている一方、EUの安全基準およびサイバーセキュリティ基準への認証という障壁に直面しており、迅速な市場参入を妨げています。その結果、ヨーロッパの中型・大型商用車市場は混合競争の様相を呈しており、既存プレーヤーが規模の効率性を活用する一方、新規参入者がコスト破壊で挑戦し、すべてが政策インセンティブに影響されています。

ヨーロッパ中型・大型商用車産業リーダー

Daimler AG(Mercedes-Benz AG)

Man Truck & Bus

PACCAR Inc.

Scania AB

Volvo Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:IVECOはS-eWayアーティック電動トラクターを発売し、ヨーロッパの主要ルートにわたる長距離走行をサポートするよう設計された印象的な航続距離を提供しています。この車両は長距離輸送の需要を満たすよう設計されており、同地域のコア市場における持続可能性と効率性を重視しています。

- 2025年6月:イギリスにおいて、MAN Truck & BusはeTGSを発売し、インフラ整備の潜在的な遅延に関連するリスクに対処・最小化するよう設計された包括的なターンキーデポ充電ソリューションを提供しました。

ヨーロッパ中型・大型商用車市場レポートの範囲

レポートの範囲には、車両タイプ(中型トラックおよびその他)、推進タイプ(ICEおよび電動)、最終用途(長距離輸送貨物およびその他)、総重量クラス(6~10トンおよびその他)、地域が含まれます。

| 中型トラック |

| 大型トラック |

| バスおよびコーチ |

| 内燃機関 | ディーゼル |

| CNG / LNG | |

| LPG | |

| 電動 | バッテリー電動 |

| ハイブリッド電動 | |

| プラグインハイブリッド電動 | |

| 燃料電池電動 |

| 長距離輸送貨物 |

| 地域・都市配送 |

| 建設・鉱業 |

| 公共交通機関 |

| 6~10トン |

| 10~16トン |

| 16~26トン |

| 26トン超 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| スウェーデン |

| ベルギー |

| ノルウェー |

| ポーランド |

| アイルランド |

| オーストリア |

| チェコ共和国 |

| デンマーク |

| エストニア |

| その他のヨーロッパ |

| 車両タイプ別 | 中型トラック | |

| 大型トラック | ||

| バスおよびコーチ | ||

| 推進タイプ別 | 内燃機関 | ディーゼル |

| CNG / LNG | ||

| LPG | ||

| 電動 | バッテリー電動 | |

| ハイブリッド電動 | ||

| プラグインハイブリッド電動 | ||

| 燃料電池電動 | ||

| 最終用途別 | 長距離輸送貨物 | |

| 地域・都市配送 | ||

| 建設・鉱業 | ||

| 公共交通機関 | ||

| 総重量クラス別 | 6~10トン | |

| 10~16トン | ||

| 16~26トン | ||

| 26トン超 | ||

| 国別 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ノルウェー | ||

| ポーランド | ||

| アイルランド | ||

| オーストリア | ||

| チェコ共和国 | ||

| デンマーク | ||

| エストニア | ||

| その他のヨーロッパ | ||

市場の定義

- 車両タイプ - このカテゴリーはトラックカテゴリーを対象としています。

- 車体タイプ - 中型商用トラックおよび大型商用トラックが含まれます。

- 燃料カテゴリー - このカテゴリーには、ガソリン、ディーゼル、LPG(液化石油ガス)、CNG(圧縮天然ガス)、HEV(ハイブリッド電動車両)、PHEV(プラグインハイブリッド電動車両)、BEV(バッテリー電動車両)、FCEV(燃料電池電動車両)などの各種燃料タイプが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電動車両(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックが含まれます。この用語には、完全電動車両またはバッテリー電動車両およびプラグインハイブリッド電動車両が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため、無公害です。従来の燃料エンジンと比較して運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリンモデルと比較して航続距離が短く、価格が高いという欠点があります。 |

| PEV | プラグイン電動車両は外部から充電できる電動車両であり、一般的にすべての電動車両およびプラグインハイブリッドが含まれます。 |

| プラグインハイブリッドEV | ICEまたは電動モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは異なり、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常はガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電動モーターと組み合わせたICEによって動力を供給される車両。これらは車両が減速または停止する際にICEからの電力と回生制動によって継続的に再充電されます。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または貨物を輸送するために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中型・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電動モーターまたはエンジン駆動の車両です。これらの車両は乗客の輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001~10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001~14,000ポンド(クラス3)、14,001~16,000ポンド(クラス4)、16,001~19,500ポンド(クラス5)、19,501~26,000ポンド(クラス6)、26,001~33,000ポンド(クラス7)および33,001ポンド超(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車両は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグからの火花によって空気/燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車両の両方が調査の範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要源としてバッテリーと内燃機関(ICE)を使用するすべての電動車両がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気車両とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)をバッテリーを再充電する電力に変換します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーはICEを使用した回生制動または外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの乗用車。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの車は四輪駆動を備え、通常は地上高が高いです。これらの車はオフロード車としても使用できます。 |

| MPV | 多目的車両(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5人から7人を乗せることができ、荷物のスペースもあります。通常、より大きなヘッドルームとアクセスのしやすさを提供するために平均的なファミリーサルーン車よりも背が高く、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量で提供されています。市場収益は販売数量にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ率、市場需要の変化、製造コスト、技術進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまな階層および職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。