オランダ電動自転車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.71 十億米ドル |

| 市場規模 (2026) | 1.76 十億米ドル |

| 市場規模 (2031) | 2.02 十億米ドル |

| 成長率 (2026 - 2031) | 2.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ電動自転車市場分析

オランダ電動自転車市場規模は、2025年のUSD 17億1,000万から2026年にはUSD 17億6,000万へと成長し、2026年〜2031年にかけてCAGR 2.79%で推移し、2031年までにUSD 20億2,000万に達すると予測されています。電動自転車が2024年の自転車総販売台数において既に相当なシェアを獲得しているため、需要は高水準で安定しています。MIA・Vamilスキームに基づく財政的インセンティブ、保護車線ネットワークの継続的な拡大、および急速に拡大する法人モビリティ予算が増分数量を支えています。スピードペデレックが市場全体を上回る成長を示す一方、カーゴバイクは渋滞の激しい都市中心部のラストマイル配送戦略において中核的な役割を担っています。競争上の圧力は、サプライチェーンの強靭性、技術統合、および消費者とフリート向けの初期費用を低減するサブスクリプション型ビジネスモデルを中心に展開されています。

主要レポートのポイント

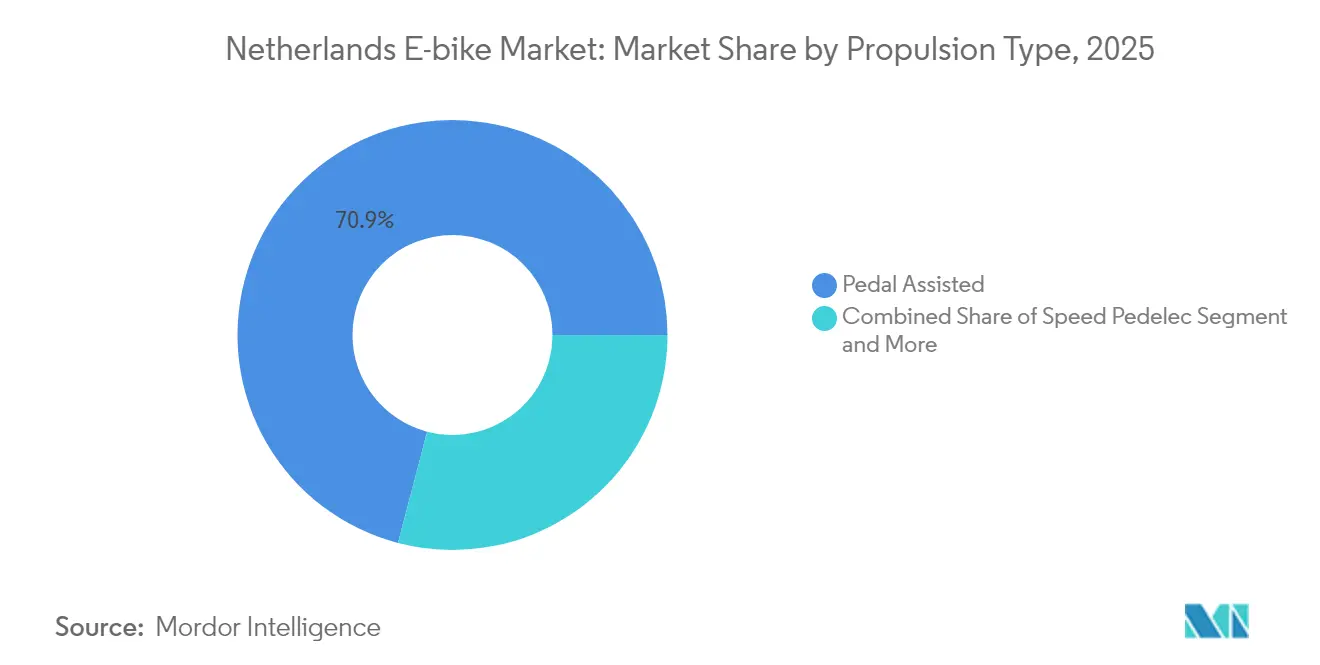

- 推進タイプ別では、ペダルアシストモデルが2025年のオランダ電動自転車市場シェアの70.92%を占め、スピードペデレックは2031年までCAGR 11.55%で拡大すると予測されています。

- 用途タイプ別では、都市・市街地走行が2025年のオランダ電動自転車市場規模の45.87%を占め、貨物・実用バイクは2031年までCAGR 13.98%で進展しています。

- バッテリータイプ別では、リチウムイオンシステムが2025年に94.05%の収益シェアで市場を支配しており、2031年までCAGR 8.53%で成長しています。

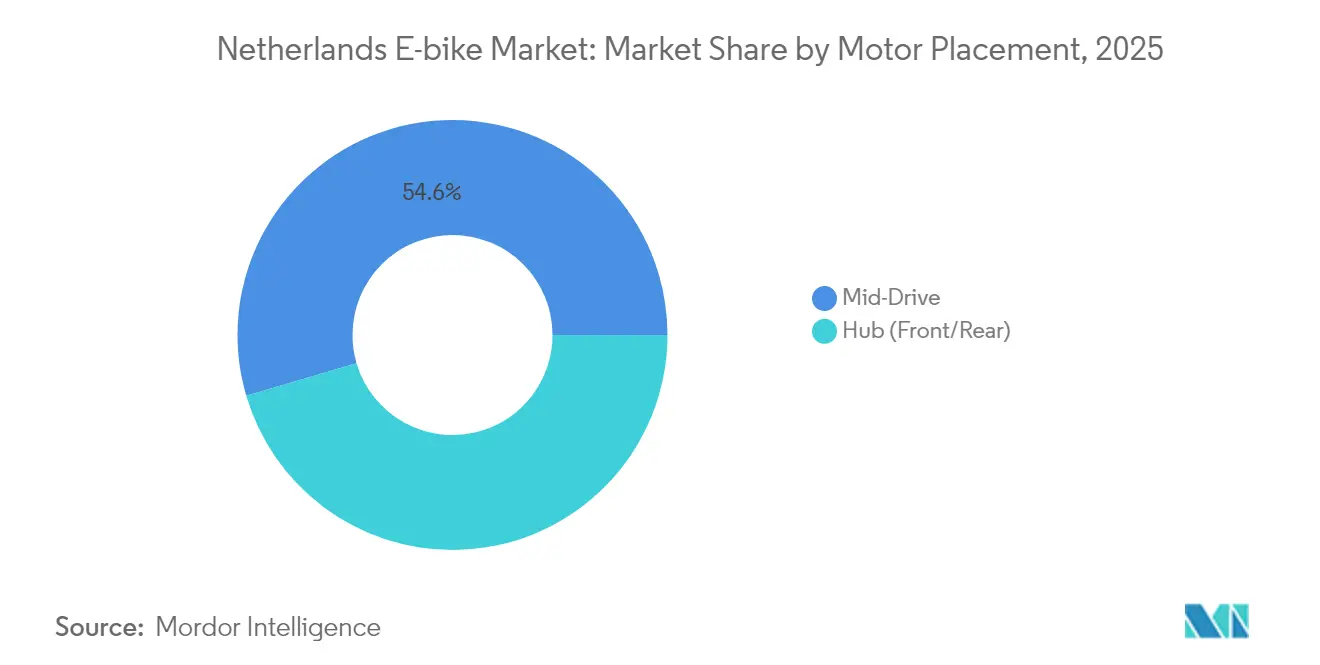

- モーター配置別では、ミッドドライブユニットが2025年に54.55%のシェアで首位に立ち、2031年までCAGR 11.88%の見通しを示しています。

- 駆動システム別では、チェーン駆動が2025年の出荷量の81.72%を占め、ベルト駆動は2031年までCAGR 10.78%で最も速い成長を記録しています。

- モーター出力別では、250W未満のアセンブリが2025年に60.98%のシェアを保持し、351〜500Wユニットは2031年までCAGR 13.18%で拡大しています。

- 価格帯別では、USD 1,500〜2,499のモデルが2025年の収益の37.32%を占め、USD 3,500〜5,999のティアは2031年までCAGR 9.62%で成長しています。

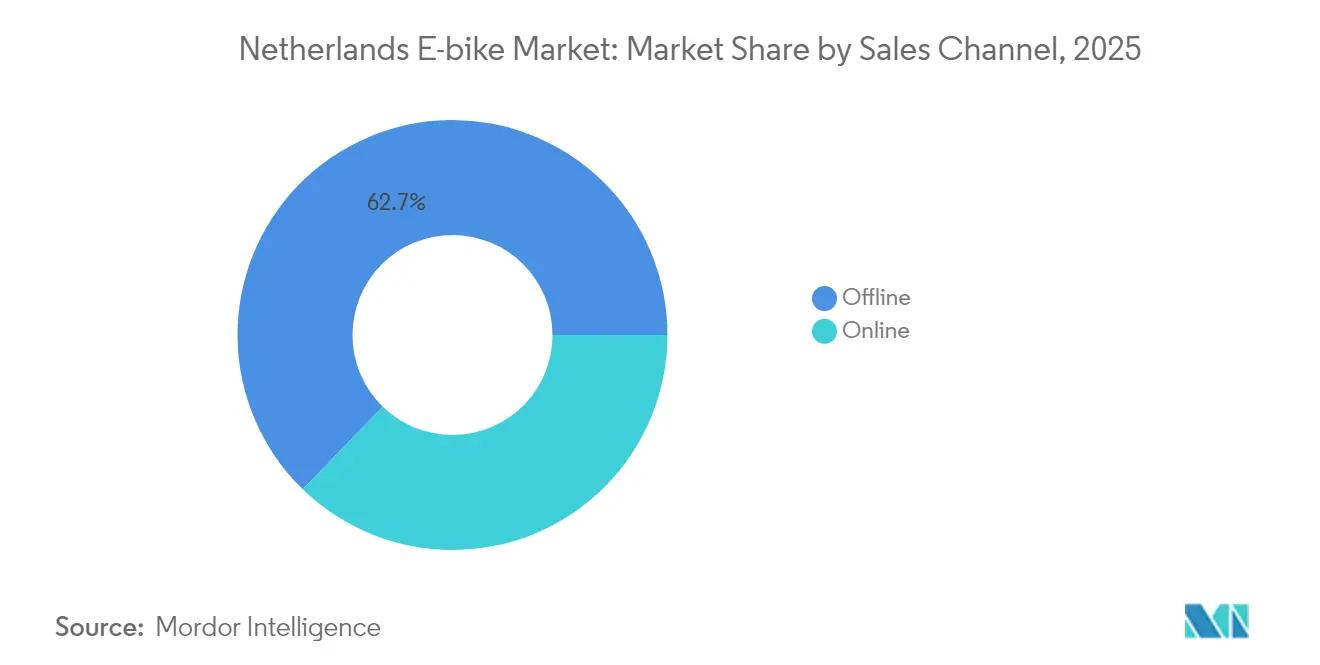

- 販売チャネル別では、オフライン小売が2025年に62.74%のシェアを維持し、オンライン販売は2031年までCAGR 15.01%で進展しています。

- 最終用途別では、個人・家族向け用途が2025年の数量の55.02%を占め、商業配送は2031年までCAGR 16.24%という最も高い成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダ電動自転車市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府購入補助金および税制優遇措置 | +0.8% | 全国規模、アムステルダム・ユトレヒト・ロッテルダムにおける早期効果 | 中期(2〜4年) |

| 保護車線ネットワークの拡大 | +0.6% | 都市部中心、郊外回廊への拡大 | 長期(4年以上) |

| 法人モビリティ予算の採用 | +0.5% | ランドスタッドコア、第二都市への波及 | 短期(2年以内) |

| ラストマイル電動カーゴ配送の成長 | +0.4% | 高密度都市部、商業地区 | 中期(2〜4年) |

| 都市渋滞課金ゾーン | +0.3% | アムステルダム・ユトレヒトのパイロットプログラム | 長期(4年以上) |

| バッテリーリースおよびサブスクリプションモデル | +0.2% | 全国規模、都市市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府購入補助金および税制優遇措置

オランダのMIA(環境投資控除)およびVamil(環境投資の任意償却)スキームにより、企業は電動自転車への投資を課税所得から控除することが可能です。同時に、WKR(就業コスト規制)適用除外により、雇用主が提供する電動自転車は従業員にとって税負担ゼロとなります。法人採用は2023年に大手雇用主が自転車インセンティブを提供するまでに加速し、Ponのリース自転車サービス等のリースプロバイダーは20,000社以上の企業で200,000台以上の従業員向け自転車を管理しています[1]Lease a Bikeによる電動自転車リース、

Fietsenwinkel.nl, lease.fietsenwinkel.nl。この財政的枠組みは、電動自転車を個人購入品から戦略的モビリティ資産へと転換させ、企業が駐車コストを削減しながら持続可能性目標を達成することを可能にしています。

保護車線ネットワークの拡大

スピードペデレック専用インフラの整備は規制上の曖昧さに対処するもので、専用車線により時速45kmでの走行が可能となり、通常交通との分離が維持されます。ネットワークの拡大は特に長距離通勤者に恩恵をもたらし、電動自転車の平均走行距離は5.6kmと、通常の自転車の3.3kmと比較して長くなっています。これにより、公共交通機関の競争力が低下する重要な5〜15km圏において自動車利用の代替が可能となります。

法人モビリティ予算の採用

法人モビリティ予算は、ニッチなサステナビリティ施策から主流の従業員福利厚生へと進化し、2023年には5つの大手雇用主が経済的な自転車インセンティブを提供するに至りました。Lease a Bikeは税制優遇された従業員リースを通じて年間7,000万ユーロ以上の社会的給付を処理し、企業は直接購入プログラムと比較して25〜80%のコスト削減を報告しています[2]オランダ自転車産業の国際的収益ポテンシャル、

オランダ・エンタープライズ・エージェンシー, www.rvo.nl。専門的な採用パターンでは、電動アシストが競争的な所要時間を維持しながら駐車コストや渋滞遅延を回避できる5〜15km圏において、電動自転車が自動車通勤の代替となっています。法人プログラムにはメンテナンスパッケージ、盗難保険、ロードサイドアシスタンスが含まれることが増えており、コスト意識の高い専門職層における電動自転車採用を歴史的に制限してきた総所有コストの障壁を低減しています。

都市渋滞課金ゾーン

アムステルダムでは2025〜2026年に歴史的都市中心部を対象とした渋滞課金制度の導入が計画されており、ユトレヒトでは車両乗り入れ禁止区域の取り組みが進み、ロッテルダムでは配送車両に影響を与える低排出ゾーンが拡大しています。これらの政策は、特に10km以下の移動において、自動車より電動自転車を有利にする経済的インセンティブを生み出しています。課金ゾーンは既存の駐車規制および高額な都市駐車料金を補完するものであり、電動自転車インフラはスペース配分と交通信号最適化において優先的な扱いを受けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオンセルのサプライチェーンの不安定性 | -0.5% | オランダの輸入に対するグローバルな影響 | 短期(2年以内) |

| 電動自転車盗難の増加と保険料の上昇 | -0.3% | 都市部、高密度地域 | 中期(2〜4年) |

| 電動モペッドおよびマイクロカーとの競合 | -0.2% | 都市・郊外通勤回廊 | 中期(2〜4年) |

| スピードペデレックの規制上の曖昧さ | -0.1% | 全国規模、大都市圏に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオンセルのサプライチェーンの不安定性

EU全域での電動自転車輸入は2024年に減少し[3]EU電動自転車輸入が2024年に『コロナ禍前』水準を下回る、

Bike Europe, bike-eu.com、パンデミック後のサプライチェーン混乱と在庫調整の影響を受け、台湾が輸入額で首位を維持する一方、中国サプライヤーは継続的な貿易摩擦に直面しています。バッテリーコストの変動は中価格帯セグメントに最も深刻な影響を与えており、プレミアムメーカーは価格変動を吸収できる一方、廉価モデルはマージン圧縮に直面しています。再輸出ハブとしてのオランダの立場がリスクを増幅させており、2015年から2022年にかけてアジアのコンポーネント調達への依存が高まる中でオランダ原産品の輸出額シェアが低下しています。

電動自転車盗難の増加と保険料の上昇

電動自転車の盗難増加を受け、保険会社は2024年4月から高価な電動自転車モデルへのGPS追跡装置の装着を義務付けており、KIWAのSCM認証では4つの追跡システムと継続的なデータサブスクリプションが承認されています。盗難請求が都市部に集中するにつれ保険料が上昇し、リースプログラムでは2つのART-2認定ロックが義務付けられ、購入コストに100〜200ユーロが加算されます。SwapfietsのようなサブスクリプションサービスはTheft replacementを月額料金に含めていますが、不適切な施錠に対して追加料金を課しており、セキュリティプロトコルに関する消費者教育上の課題を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:スピードペデレックがプレミアム成長を牽引

ペダルアシスト電動自転車は2025年に70.92%の市場シェアを維持し、その規制上の単純性と幅広い消費者受容を基盤としている一方、スピードペデレックは絶対数量では小さいながらも2031年までCAGR 11.55%という最も速い成長軌道を示しています。スピードペデレックは専用インフラ整備の恩恵を受け、標準電動自転車の5.6kmを超える平均走行距離8km超を求める長距離通勤者に訴求しており、自動車の代替を求める通勤者にとって魅力的な選択肢となっています。スロットルアシストモデルは、移動能力が制限されたユーザーや特定の商業用途への訴求を規制上の制約により制限されているため、ニッチな存在にとどまっています。

用途タイプ別:カーゴソリューションが都市モビリティを変革

都市・市街地用途が2025年に45.87%の市場シェアを占め、オランダの高密度な都市地理と自転車文化を反映している一方、貨物・実用セグメントは商業事業者がラストマイル配送の電動ソリューションを採用するにつれCAGR 13.98%を示しています。Urban ArrowとBabboeは200kg超の積載量と150kmの航続距離をサポートするモデルでカーゴイノベーションをリードし、商業フリートと家族輸送ニーズの両方を対象としています。トレッキング・マウンテンセグメントは規模が小さいながらも、特にドイツおよびベルギーとの国境地帯における観光回復とレクリエーション自転車利用の成長から恩恵を受けています。

カーゴセグメントの急速な拡大は都市物流における構造的変化を反映しており、PostNLなどの配送企業やDeliverooなどのフードプラットフォームが、渋滞ゾーンを移動し零排出義務を果たすために電動カーゴバイクを採用しています。ファミリーカーゴバイクは、COVID-19期間中に第二の自動車の代替として普及し、補助金の支援と改良されたバッテリー技術により子供や食料品を乗せたより長距離の移動が可能になりました。

バッテリータイプ別:リチウムイオンの優位性が確固たるものに

リチウムイオンバッテリーが2025年に94.05%の市場シェアを獲得し、CAGR 8.53%は従来の鉛酸システムの着実な代替と既存設備における容量改善を反映しています。バッテリーコストは低下する一方でエネルギー密度は向上し、メーカーは標準構成で500Wh超の容量と100km超の航続距離を提供できるようになっています。鉛酸バッテリーは低初期コストが求められる廉価セグメントおよび特殊用途に残存しており、サイクル寿命をエネルギー密度より優先する商業フリート向けにLFP(リン酸鉄リチウム)を含む新興化学物質の採用が進んでいます。

モーター配置別:ミッドドライブシステムが普及

ミッドドライブモーターは2025年に54.55%の市場シェアを達成し、CAGR 11.88%で、優れた重量配分、自然なペダリングダイナミクス、および既存のドライブトレインコンポーネントとの互換性から恩恵を受けています。ハブモーターはシンプルさと低メンテナンス要件がパフォーマンスより優先される廉価セグメントおよび都市用途において依然として重要な存在です。Boschの2023年末に発売されたPerformance Line SXは、重量約2kgで向上したパワーデリバリーを実現し、より軽量で効率的なミッドドライブシステムへのトレンドを体現しています。

ミッドドライブシステムへのシフトは、消費者の洗練度の向上と改善されたライディング体験に対してプレミアムを支払う意欲を反映しており、特に様々な地形に対応する通勤者とレクリエーションユーザーにとって顕著です。ハブモーターは、重量よりも堅牢性と耐候性が優先されるカーゴ用途および都市配送において優位性を維持しており、フロントハブシステムは特定の重量配分を必要とするニッチな用途に対応しています。

駆動システム別:ベルト駆動イノベーションが加速

チェーン駆動システムは2025年に81.72%の市場シェアを維持し、コスト優位性と既存コンポーネントとの汎用的な互換性を活用している一方、ベルト駆動システムはメーカーがメンテナンスと耐久性への懸念に対処する中でCAGR 10.78%を示しています。ベルトシステムは静粛な動作、低メンテナンス要件、長いサービスインターバルを提供し、都市通勤者とプレミアムセグメントに訴求していますが、高い初期コストと限られたギア比の選択肢が広範な採用を制約しています。Gates Carbon Driveおよび類似システムは、総所有コストの計算がメンテナンス削減を初期コスト節約より優先するハイエンドモデルと法人フリートにおいてシェアを拡大しています。

歴史的な比較では、ベルト駆動の採用が2020年の微々たる水準から2024年には意味のある市場存在感へと加速しており、自動変速統合と改良されたテンショニングシステムに支えられています。カーゴバイクメーカーは、信頼性と低メンテナンスのダウンタイムがプレミアム価格を正当化する商業用途においてベルト駆動をますます採用しています。

モーター出力別:中間レンジのパフォーマンスが勢いを増す

250W未満のモーターが2025年に60.98%の市場シェアで市場を支配しており、標準電動自転車分類に関する規制上の制限と都市用途における十分なパフォーマンスに対する幅広い消費者受容を反映しています。351〜500Wセグメントは、スピードペデレック規制の範囲内に収まりながら登坂能力と貨物輸送パフォーマンスの向上を求めるユーザーに訴求し、CAGR 13.18%という最も速い成長を示しています。高出力カテゴリーは貨物配送やオフロードレクリエーションを含む特殊用途に対応しており、250W未満システムは簡素化された規制とより広範なインフラアクセスから恩恵を受けています。

パワー密度の改善により、メーカーは規制上の制約の範囲内でより高いパフォーマンスを提供することが可能となっており、BoschおよびShimanoのシステムは複数のアシストモードとスマートパワーマネジメントを提供しています。より高出力へのトレンドは、特に長距離および様々な地形に直面する通勤者において、改善されたパフォーマンスに対して支払う消費者の意欲を反映しています。

価格帯別:プレミアムセグメントが価値成長を牽引

USD 1,500〜2,499のセグメントが2025年に37.32%の市場シェアを占め、信頼性の高いコンポーネントと十分な航続距離を備えた高品質の都市用電動自転車のスイートスポットを代表しています。USD 3,500〜5,999のプレミアムセグメントは、法人リースの採用、接続性やスマートシステムを含む高度な機能、および長期輸送ソリューションへの消費者の投資意欲に支えられ、CAGR 9.62%という最も速い成長を示しています。USD 1,500未満の廉価セグメントはサプライチェーンコストと規制適合要件からのマージン圧力に直面しており、USD 6,000超のウルトラプレミアムモデルはニッチな用途とアーリーアダプターに対応しています。

販売チャネル別:デジタルトランスフォーメーションが加速

オフラインチャネルは2025年に62.74%の市場シェアを維持し、複雑な電動自転車購入に不可欠な専門バイクショップの専門知識、試乗機能、およびサービスネットワークを活用しています。オンラインチャネルはVanMoofのようなダイレクト・トゥ・コンシューマーブランドやSwapfietsを含むサブスクリプションサービスが従来の小売を迂回する中でCAGR 15.01%という急速な成長を示しており、一方で既存の小売業者はオンライン注文と地元配送・サービスを組み合わせたオムニチャネル戦略を展開しています。COVID-19パンデミックはデジタル採用を加速させましたが、フィッティングとサービスを必要とする複雑な製品はオフラインの優位性を維持しています。

最終用途別:商業配送セグメントが急増

個人・家族向け用途が2025年に55.02%の市場シェアで市場を支配し、オランダの自転車文化の基盤を形成する通勤、レクリエーション、実用的な移動を包括しています。商業配送用途はラストマイル事業者が電動ソリューションを採用する中でCAGR 16.24%を示し、フード配送プラットフォーム、郵便サービス、都市物流プロバイダーの間で電動カーゴバイクが普及しています。メンテナンス、レンタル、シェアリングサービスを含むサービスプロバイダーは、モビリティ・アズ・ア・サービスモデルが受け入れられるにつれて成長セグメントを代表しています。

商業配送の急増は都市物流における構造的変化を反映しており、CYCLEのような企業は6カ国で14,000台以上の自転車を管理し、主要な配送プラットフォームとのパートナーシップを展開しています。自治体、大学、大手雇用主による組織的採用が追加の成長ベクターを生み出しており、「その他」カテゴリーは観光、医療、特殊サービスを含む新興用途を包括しています。

競争環境

市場の集中度は、確立されたオランダのメーカーと国際プレーヤー、そして新興のモビリティ・アズ・ア・サービスプロバイダーを組み合わせたハイブリッド構造を反映しています。Royal Dutch Gazelle、Accell Groupの各社、Pon Holdingsなどの伝統的なメーカーは広範なディーラーネットワークとブランドの歴史を活用している一方、SwapfietsのようなサブスクリプションサービスやLease a Bikeを含むリースプラットフォームが流通モデルを再構築しています。

McLaren Applied傘下での成功した再始動を果たしたVanMoofは、プレミアムダイレクト・トゥ・コンシューマーセグメントの強靭性を示している一方、カーゴスペシャリストであるUrban ArrowとBabboeは商業用途において国際的なリーダーシップを発揮しています。技術統合を中心に競争が激化しており、メーカーはGPS追跡、スマート接続性、予知保全機能を組み込んで製品の差別化を図り、プレミアム価格を正当化しています。

戦略的動向はバーティカルインテグレーションとサービス拡大を重視しており、企業はサブスクリプションモデル、保険商品、フリート管理サービスを通じてハードウェア販売を超えた価値の獲得を目指しています。サプライチェーンの統合圧力は小規模プレーヤーに打撃を与える一方、コンポーネント調達の変動性と規制適合コストを管理できる大規模事業者に利益をもたらしています。ホワイトスペースの機会は、長距離通勤向けスピードペデレック、都市物流向け商業カーゴソリューション、およびRoetz Lifeのモジュール式・アップグレード可能な設計に体現された循環経済モデルなどの特殊セグメントに生まれています。技術展開は接続性、盗難防止、バッテリー最適化に焦点を当てており、保険会社は高額モデルへのGPS追跡を義務付け、メーカーはフリート最適化とユーザーエンゲージメントのためにスマートシステムを統合しています。

オランダ電動自転車産業のリーダー企業

Accell Group

CUBE Bikes

Giant Manufacturing Co. Ltd.

Pon Holdings B.V.

Trek Bicycle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ヤマハの子会社であるEnyringは、アムステルダムで電動自転車シリーズのデビューを予定しており、電動自転車向けのユニークなバッテリーサブスクリプションサービスを導入します。

- 2025年2月:Accell Groupは財務上の課題を受け、デット・リストラクチャリングと業務最適化を完了し、非戦略的資産を売却しながらヨーロッパのコア市場とプレミアム電動自転車セグメントに注力しています。

オランダ電動自転車市場レポートの範囲

ペダルアシスト、スピードペデレック、スロットルアシストは推進タイプ別のセグメントとして収録されています。貨物・実用、都市・市街地、トレッキングは用途タイプ別のセグメントとして収録されています。鉛酸バッテリー、リチウムイオンバッテリー、その他はバッテリータイプ別のセグメントとして収録されています。| ペダルアシスト |

| スピードペデレック |

| スロットルアシスト |

| 貨物・実用 |

| 都市・市街地 |

| トレッキング・マウンテン |

| 鉛酸バッテリー |

| リチウムイオンバッテリー |

| その他 |

| ハブ(前部・後部) |

| ミッドドライブ |

| チェーン駆動 |

| ベルト駆動 |

| 250W未満 |

| 251〜350W |

| 351〜500W |

| 501〜600W |

| 600W超 |

| 1,000以下 |

| 1,000〜1,499 |

| 1,500〜2,499 |

| 2,500〜3,499 |

| 3,500〜5,999 |

| 6,000超 |

| オンライン |

| オフライン |

| 商業配送 | 小売・物品配送 |

| 飲食物配送 | |

| サービスプロバイダー | |

| 個人・家族向け用途 | |

| 組織・法人向け | |

| その他 |

| 推進タイプ別 | ペダルアシスト | |

| スピードペデレック | ||

| スロットルアシスト | ||

| 用途タイプ別 | 貨物・実用 | |

| 都市・市街地 | ||

| トレッキング・マウンテン | ||

| バッテリータイプ別 | 鉛酸バッテリー | |

| リチウムイオンバッテリー | ||

| その他 | ||

| モーター配置別 | ハブ(前部・後部) | |

| ミッドドライブ | ||

| 駆動システム別 | チェーン駆動 | |

| ベルト駆動 | ||

| モーター出力別 | 250W未満 | |

| 251〜350W | ||

| 351〜500W | ||

| 501〜600W | ||

| 600W超 | ||

| 価格帯別(USD) | 1,000以下 | |

| 1,000〜1,499 | ||

| 1,500〜2,499 | ||

| 2,500〜3,499 | ||

| 3,500〜5,999 | ||

| 6,000超 | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| 最終用途別 | 商業配送 | 小売・物品配送 |

| 飲食物配送 | ||

| サービスプロバイダー | ||

| 個人・家族向け用途 | ||

| 組織・法人向け | ||

| その他 | ||

市場の定義

- 用途タイプ別 - このセグメントに含まれる電動自転車は、都市・市街地用、トレッキング用、および貨物・実用電動自転車です。これら3つのカテゴリーに含まれる一般的な電動自転車の種類は、オフロード・ハイブリッド、キッズ用、レディース・メンズ用、クロス、マウンテンバイク、折りたたみ式、ファットタイヤ、およびスポーツ電動自転車です。

- バッテリータイプ別 - このセグメントにはリチウムイオンバッテリー、鉛酸バッテリー、およびその他のバッテリータイプが含まれます。その他のバッテリータイプカテゴリーには、ニッケル水素(NiMH)、シリコン、およびリチウムポリマーバッテリーが含まれます。

- 推進タイプ別 - このセグメントに含まれる電動自転車は、ペダルアシスト電動自転車、スロットルアシスト電動自転車、およびスピードペデレックです。ペダルアシストおよびスロットルアシスト電動自転車の速度制限は通常時速25kmですが、スピードペデレックの速度制限は一般的に時速45km(時速28マイル)です。

| キーワード | 定義#テイギ# |

|---|---|

| ペダルアシスト | ペダルアシストまたはペデレックカテゴリーは、トルクアシストシステムを通じて限定的なパワーアシストを提供し、速度を変えるためのスロットルを持たない電動自転車を指します。これらの自転車ではペダルを踏むとモーターからのパワーが作動し、人間の労力を軽減します。 |

| スロットルアシスト | スロットルベースの電動自転車は、オートバイと同様にハンドルバーに取り付けられたスロットルアシストグリップを備えています。ペダルを踏む必要なくスロットルを直接ひねることで速度をコントロールできます。スロットルの応答により自転車に設置されたモーターに直接電力が供給され、ペダルを踏まずに車両を加速させます。 |

| スピードペデレック | スピードペデレックは、スロットル機能を持たないという点でペダルアシスト電動自転車と類似した電動自転車です。ただし、これらの電動自転車には約500W以上のパワーを発揮する電動モーターが搭載されています。このような電動自転車の速度制限は、ほとんどの国で一般的に時速45km(時速28マイル)です。 |

| 都市・市街地 | 都市用電動自転車は日常の通勤基準で設計されており、都市部および市街地内での運用を目的としています。これらの自転車には、快適なシート、直立したライディングポジション、グリップが良く快適な乗り心地を提供するタイヤなど、様々な機能と仕様が含まれています。 |

| トレッキング | トレッキングおよびマウンテンバイクは、車両の堅牢で過酷な使用を考慮した特殊目的のために設計された特別なタイプの電動自転車です。これらの自転車には強固なフレームと優れたグリップを提供するワイドタイヤが含まれており、様々な地形、悪路、険しい山岳道路での走行時に使用できる様々なギア機構も装備されています。 |

| 貨物・実用 | 電動カーゴバイクまたは実用電動自転車は、都市部内などの短距離で様々な種類の貨物や荷物を輸送するために設計されています。これらの自転車は通常、非常に低い運営コストで荷物や小包を配送するために地元企業や配送パートナーが所有しています。 |

| リチウムイオンバッテリー | リチウムイオンバッテリーは、リチウムと炭素を構成材料として使用する充電式バッテリーです。リチウムイオンバッテリーは密封鉛酸バッテリーよりもエネルギー密度が高く重量が軽く、他のタイプのバッテリーと比較して1回の充電でより長い航続距離をライダーに提供します。 |

| 鉛酸バッテリー | 鉛酸バッテリーとは、エネルギー対重量比およびエネルギー対体積比が非常に低い密封型鉛酸バッテリーを指します。このバッテリーは他の充電式バッテリーと比較して相対的に高いパワー対重量比のため、高いサージ電流を生成することができます。 |

| その他のバッテリー | これにはニッケル水素(NiMH)、シリコン、およびリチウムポリマーバッテリーを使用する電動自転車が含まれます。 |

| 企業間取引(B2B) | 都市フリートおよび物流会社、レンタル・シェアリング事業者、ラストマイルフリート事業者、および法人フリート事業者などの事業者への電動自転車販売がこのカテゴリーに含まれます。 |

| 消費者向け販売(B2C) | 電動スクーターおよびオートバイの直接消費者への販売がこのカテゴリーに含まれます。消費者はこれらの車両をメーカーから直接、またはオンラインおよびオフラインチャネルを通じた他の販売業者や代理店から購入します。 |

| 非組織化地元OEM | これらのプレーヤーは電動自転車の小規模な地元メーカーおよびアセンブラーです。これらのメーカーの多くは中国および台湾からコンポーネントを輸入し、現地で組み立てます。価格感応度の高いこの市場において低コストで製品を提供しており、組織化されたメーカーに対する優位性をもたらしています。 |

| バッテリー・アズ・ア・サービス | 電気自動車のバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりすることができるビジネスモデル |

| ドックレス電動自転車 | 自己施錠機構とGPS追跡機能を備え、平均最高速度が約時速24kmの電動自転車。主にBird、Lime、Spinなどの自転車シェアリング企業が利用しています。 |

| 電気自動車 | 推進に1つ以上の電動モーターを使用する車両。乗用車、スクーター、バス、トラック、オートバイ、ボートが含まれます。この用語はすべての電気自動車とハイブリッド電気自動車を含みます。 |

| プラグイン電気自動車 | 外部充電が可能な電気自動車で、一般的にすべての電気自動車とプラグインハイブリッドが含まれます。本レポートでは、プラグインハイブリッド電気自動車と区別するためにすべての電気自動車にこの用語を使用します。 |

| リチウム硫黄バッテリー | 現在のリチウムイオンバッテリーに見られる液体またはポリマー電解質を硫黄で置き換えた充電式バッテリー。リチウムイオンバッテリーよりも大きな容量を持ちます。 |

| マイクロモビリティ | マイクロモビリティは、短距離を移動するための非常に軽量な車両を含む多くの輸送手段の一つです。これらの交通手段には自転車、電動スクーター、電動自転車、モペッド、スクーターが含まれます。このような車両は通常5マイル以下の短距離移動のためにシェアリングベースで利用されます。 |

| 低速電気自動車(LSEV) | 内燃機関を持たず、推進に電気エネルギーのみを使用する低速(通常時速25km未満)の軽量車両です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推計は収益および数量ベースで提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWh当たり)を乗じることで算出されます。バッテリーパック価格の推計と予測は、インフレ率、市場需要の変化、製造コスト、技術開発、消費者嗜好など、平均販売価格に影響を与える様々な要因を考慮し、過去データと将来のトレンドの両方について推計を提供しています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム