ヨーロッパのギフトカードおよびインセンティブカード市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

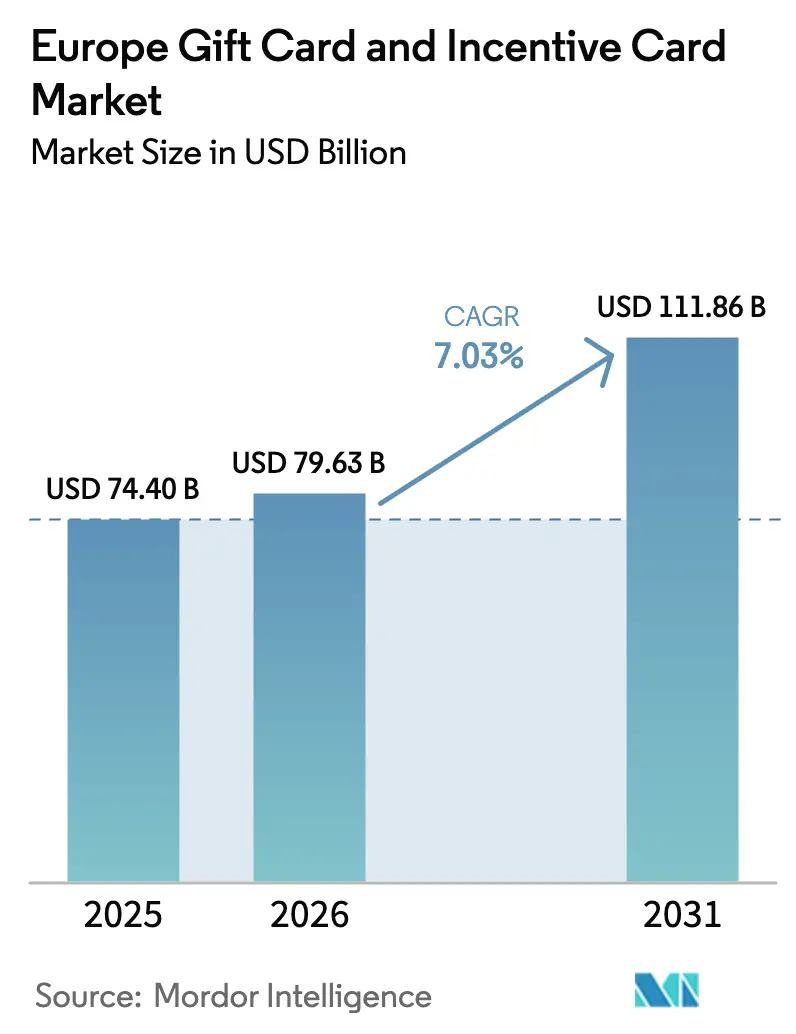

| 基準年の市場規模 (2025) | 74.40 十億米ドル |

| 市場規模 (2026) | 79.63 十億米ドル |

| 市場規模 (2031) | 111.86 十億米ドル |

| 成長率 (2026 - 2031) | 7.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのギフトカードおよびインセンティブカード市場分析

ヨーロッパのギフトカードおよびインセンティブカード市場規模は2025年に744億USドルと評価され、2026年の797億9,700万USドルから2031年には1,119億1,200万USドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.03%です。デジタル決済エコシステムの拡大、モバイルウォレットの普及、即時決済ネットワークの整備がこの成長軌道を支えています。法人向けインセンティブ予算は依然として最大の収益源ですが、Z世代の自己利用および予算管理習慣が季節性に左右されない安定した需要層を形成しています。PSD3およびEUデジタルIDウォレットはKYCを効率化し、即時チャージアップを可能にする一方、匿名プリペイドロードに対する新たな150ユーロの上限によって一部相殺される面もあります。地方自治体のマルチマーチャントスキームおよび汎ヨーロッパ決済イニシアチブは、ヨーロッパのギフトカードおよびインセンティブカード市場内の国境を越えた摩擦を軽減することで、対応可能な取引量をさらに拡大します。競争の激しさは中程度であり、規模の大きい既存企業は汎地域的な決済インフラを活用している一方、APIファーストのフィンテック企業はニッチなユースケースおよび地理的空白を狙ってシェアを獲得しています。

主要レポートのポイント

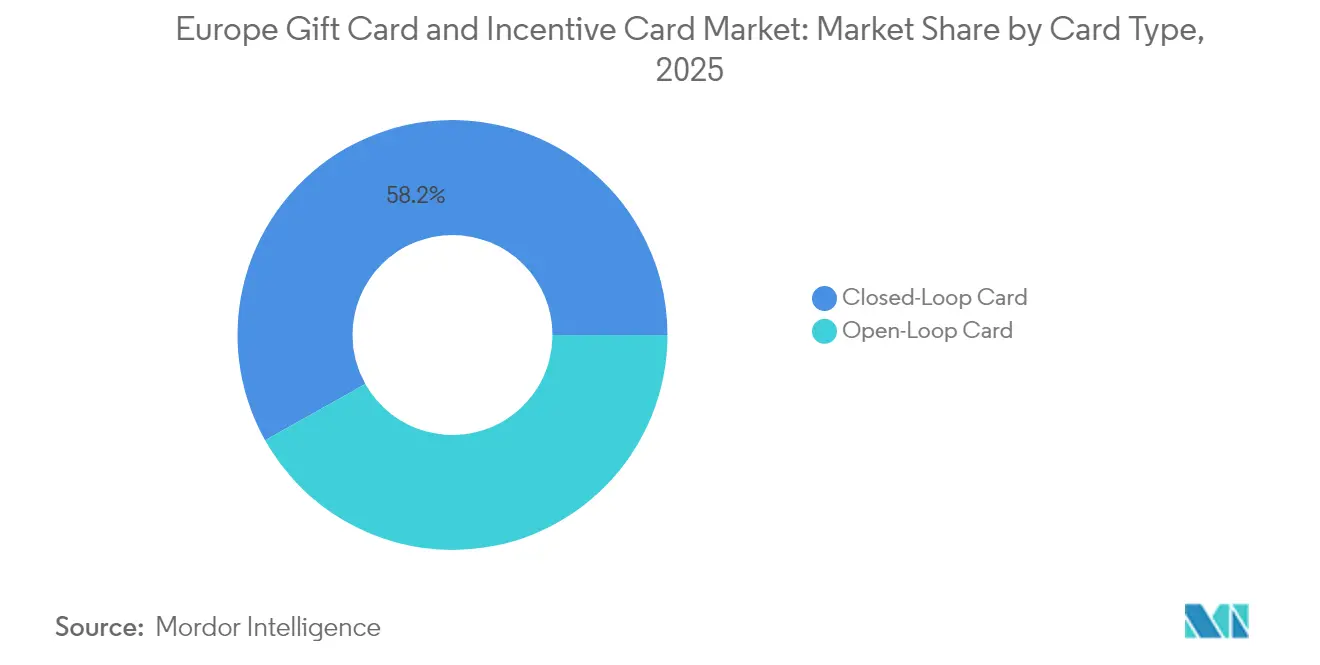

- カードタイプ別では、クローズドループ製品が2025年のヨーロッパのギフトカードおよびインセンティブカード市場シェアの58.15%を占め、オープンループ形式は2031年までCAGR 8.78%で拡大すると予測されています。

- フォーマット別では、デジタルカードが2025年のヨーロッパのギフトカードおよびインセンティブカード市場規模の57.80%を占め、デジタル発行は予測期間中にCAGR 10.12%で拡大する見込みです。

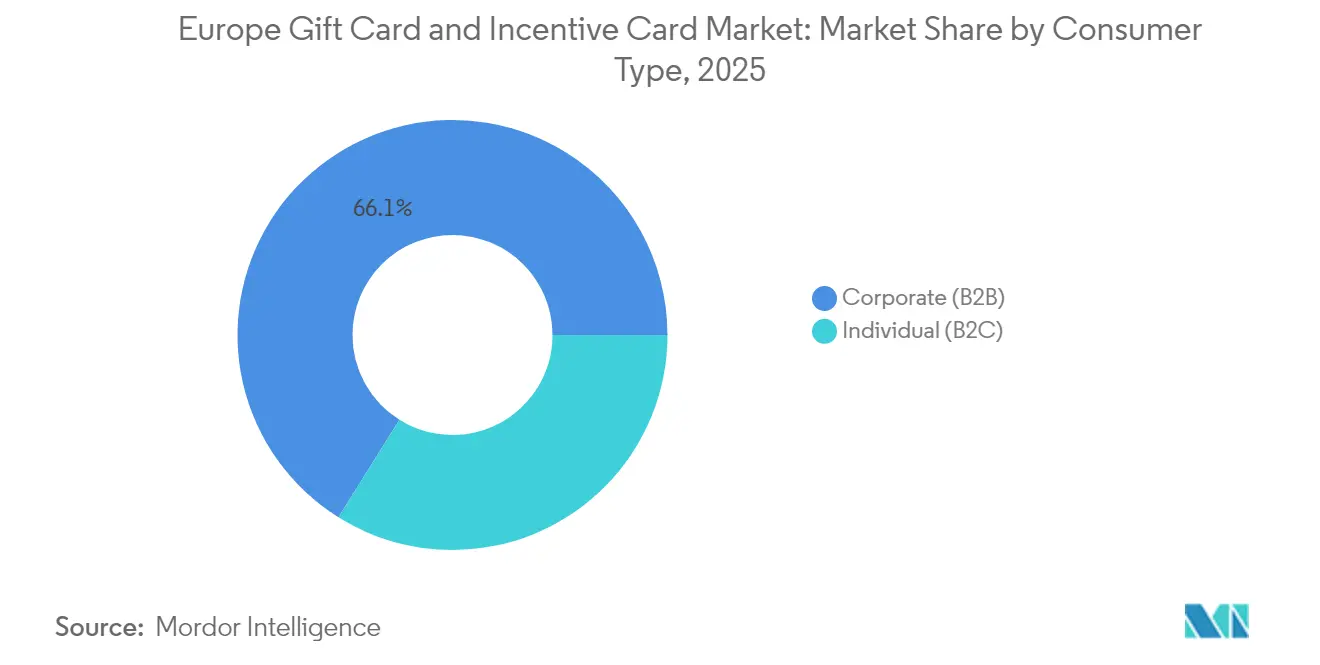

- 消費者タイプ別では、法人B2Bセグメントが2025年のヨーロッパのギフトカードおよびインセンティブカード市場の66.10%を占め、個人B2Cの需要は2031年までCAGR 8.42%で最も速く成長しています。

- 流通チャネル別では、オンライン販売が2025年のヨーロッパのギフトカードおよびインセンティブカード市場規模の61.90%を占め、オンライン普及率はCAGR 11.75%で上昇しています。

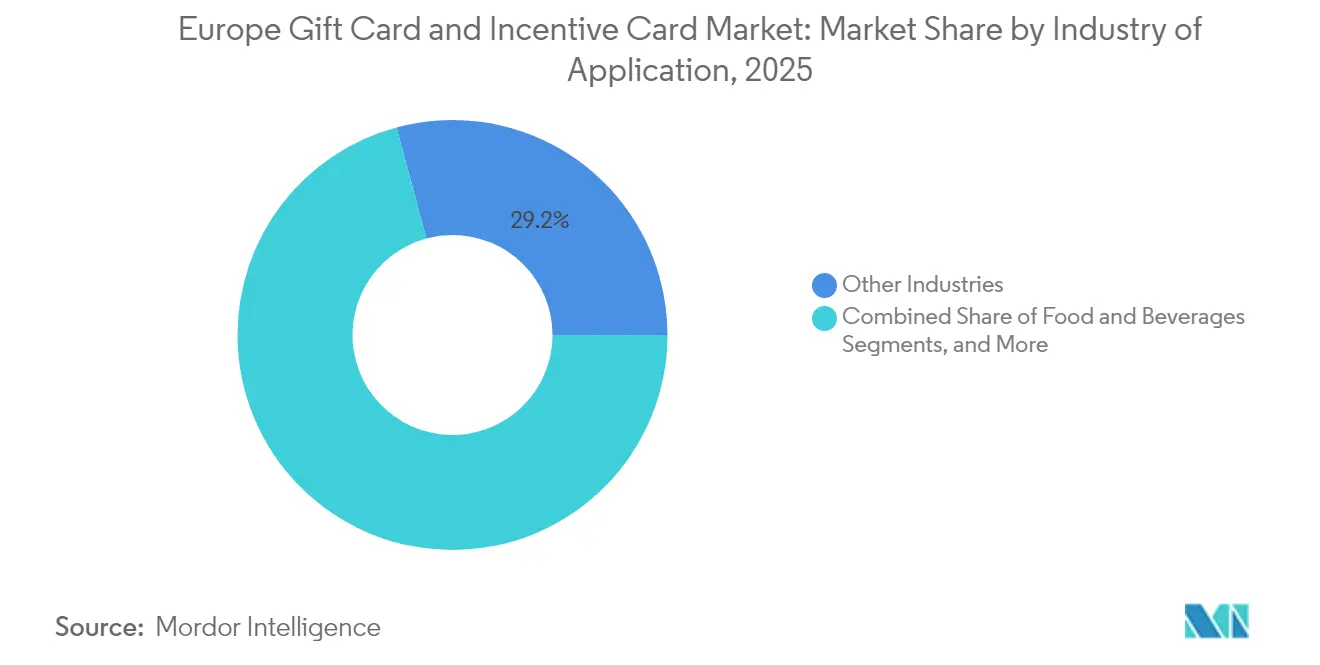

- 適用業界別では、その他業界セグメントが2025年のヨーロッパのギフトカードおよびインセンティブカード市場規模の29.20%を占め、消費者向け電子機器がCAGR 10.05%で成長をリードし、飲食料品などの伝統的なカテゴリを上回っています。

- 国別では、イギリスが2025年のヨーロッパのギフトカードおよびインセンティブカード市場において23.30%の収益シェアで首位を占め、スペインがCAGR 9.10%で最も急速に成長している国別セグメントとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのギフトカードおよびインセンティブカード市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース およびモバイルウォレットの普及 | +1.8% | グローバル、北欧がリード | 中期(2~4年) |

| 法人インセンティブプログラムの拡大 | +2.1% | DACH地域、ベネルクス、北欧 | 長期(4年以上) |

| Z世代の自己利用および予算管理習慣の浸透 | +1.2% | EU都市部市場 | 中期(2~4年) |

| 自治体「地域密着型」マルチマーチャントカード | +0.7% | ベルギー、オランダが先行 | 長期(4年以上) |

| PSD3およびEUデジタルIDによる即時チャージアップ | +1.4% | EU全域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマースおよびモバイルウォレットの普及

モバイルコマースはオンラインチェックアウトの増加する割合を牽引しており、非接触決済は北欧諸国の販売時点での取引量を支配しています[1]Ecommerce Europe、「欧州Eコマースレポート2024」、Ecommerce Europe、ecommerce-europe.eu。ウォレットが普及するにつれ、消費者は保存価値型のギフトカードを日常的な決済習慣のフリクションレスな延長として認識するようになっています。トークン化された換金は、チェックアウト時の障壁を取り除き、自発的な贈り物を促進します。特に、従来型カードのFX手数料が高くなる越境サイトにおいて顕著です。小売業者はチャージバック率の低下とリッチなデータストリームの恩恵を受け、ロイヤルティ統合を強化することで、ヨーロッパのギフトカードおよびインセンティブカード市場内での持続的な成長の勢いを支えています。

法人インセンティブプログラムの拡大

労働市場の逼迫に直面しているヨーロッパの雇用主は、非現金報酬予算をより大きく配分しています。デジタルギフトカードは、測定可能なエンゲージメント、税効率、および大規模な即時配布を実現します。HRISおよびERPプラットフォームとの統合により、自動ローディング、リアルタイムの支出追跡、および多国間コンプライアンスが可能になります。Edenredの汎地域的な買収は、クライアントポートフォリオ全体でウォレットシェアを深めることを目的とした「土地を確保して拡大する」戦略の好例です[2]Edenred、「2024年通期業績」、Edenred、edenred.com。高い平均注文金額と繰り返しのサイクルが収益フローを安定させ、ヨーロッパのギフトカードおよびインセンティブカード市場における法人セグメントの優位性を長期化しています。

自治体「地域密着型」マルチマーチャントカード

ベルギーおよびオランダの自治体は、地域の郵便番号に限定したプリペイドカードを発行し、消費者のユーロを近隣の中小企業に誘導するとともに、匿名化された換金データを通じて経済的インパクトを追跡しています。商店主は安定した来客を歓迎し、市議会はESGのナラティブを活用してEUの結束基金の助成金を確保しています。フィンテック事業者は補助を受けたマーケティングと将来の景気刺激策への早期参加機会を得ており、長期的にはヨーロッパのギフトカードおよびインセンティブカード市場がより深く公共セクターと統合される態勢を整えています。

PSD3およびEUデジタルIDウォレットによる即時チャージアップ

PSD3は即時クレジット送金を高度化し、データアクセスルールを統一し、認証の摩擦を低減します。一方、EUデジタルIDウォレットのパイロット事業は生体認証IDと決済認証情報を統合しています。ギフトカード発行会社は「今すぐチャージ」ボタンを埋め込み、確認済みのIBANを直接引き出すことができ、カードスキームのコストを排除し、不正リスクを低減します。80機関のパイロットへのVisaの参加は、このイニシアチブに対する主流の支持を示しています。規制と技術のアップグレードの融合が越境利用の受け入れを拡大し、ヨーロッパのギフトカードおよびインセンティブカード市場をさらに拡大させます。

抑制要因影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルギフトカードの不正・チャージバック | -0.8% | 大量取引市場 | 短期(2年以内) |

| KYC/AML上限規制の制約 | -0.6% | EU全域 | 中期(2~4年) |

| デジタルユーロおよびWeroスキームによる代替リスクの接近 | -1.1% | ユーロ圏中核部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルギフトカードの不正・チャージバック

不正グループが迅速なコード配信と匿名ロードを悪用し、発行会社への直接損失と規制当局の監視を引き起こしています。MastercardのScamClassifierは新たな攻撃ベクターを分類し、犯罪者が新しいチャネルへ移行する速度を浮き彫りにしています。高度な分析技術がリスクを軽減する一方、小規模なプロバイダーはリソースの制約に直面しており、不正に関する懸念の高まりはヨーロッパのギフトカードおよびインセンティブカード市場における消費者の購買意欲を抑制する可能性があります。

デジタルユーロおよびWeroスキームによる代替リスクの接近

欧州中央銀行が計画するデジタルユーロは、ウォレットあたり1,500~2,500ユーロを上限として、小口小売決済の促進を目的としています[3]欧州中央銀行、「デジタルユーロ – 準備段階の進捗報告」、欧州中央銀行、ecb.europa.eu。並行して、Weroコンソーシアムの即時SCT-Instネットワークが国際スキームの優位性に挑戦しています。両者は基本的な保存価値ユースケースを代替する可能性がありますが、ブランド化されたプロモーションと分析情報を豊富に備えたロイヤルティ機能は、ヨーロッパのギフトカードおよびインセンティブカード市場内のギフトカードプロバイダーにとって防衛可能なニッチを提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カードタイプ別:クローズドループの優位性がオープンループのイノベーションと直面

クローズドループカードは2025年のヨーロッパのギフトカードおよびインセンティブカード市場規模の58.15%を生み出し、小売業者のロイヤルティ統合および予測可能な換金フローを活用しています。しかし、オープンループ形式は越境ショッパーやリモートワーカーが汎用性を評価するため、予測期間中にCAGR 8.78%を記録すると予測されています。Mastercardのトークン化アップグレードが知覚される不正ギャップを狭め、加盟店受け入れを促進することで、ヨーロッパのギフトカードおよびインセンティブカード市場全体でオープンループの勢いを強化しています。

小売業者は、段階的なキャッシュバック、ボーナスクレジットイベント、アプリネイティブなゲーミフィケーションといった強化されたクローズドループ特典で対抗し、ライフタイムバリューを向上させています。フィンテックアグリゲーターは現在、統合カタログに両カードタイプを組み込んでおり、法人クライアントが従業員の分散状況、税務処理、換金分析に基づいて切り替えられるようにしています。EUデジタルIDウォレットが稼働すると、越境受け入れのギャップが縮小し、シェアのダイナミクスをさらに再定義することになります。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

フォーマットタイプ別:デジタルカードが臨界点に到達

デジタル発行は2025年に物理カードを超え、ヨーロッパのギフトカードおよびインセンティブカード市場規模の57.80%を占め、CAGR 10.12%で拡大する見込みです。環境目標、即時配送への期待、モバイルウォレットへの保存がこの変曲点を牽引しています。QRコード、NFCパス、印刷可能なeラッパーが利便性と共有可能な美観を兼ね備えています。物理的な贈り物の質感が重要な場面では物理カードが依然として支持されていますが、配送費の上昇やプラスチック廃棄物に関する規制が振り子をデジタル優位に固定しています。

ゲーミフィケーションによる残高ブーストキャンペーンやAIを活用した購買プロンプトが換金速度をさらに向上させています。プロバイダーは印刷コスト削減で生まれた余剰をより充実したカスタマーサービスチャットボットとローカライズされた言語サポートに再投資することで、ヨーロッパのギフトカードおよびインセンティブカード市場内での競争優位性を研ぎ澄ませています。

消費者タイプ別:法人セグメントが価値創造を牽引

法人購買者はヨーロッパのギフトカードおよびインセンティブカード市場規模の66.10%を占め、オンボーディングキットや季節的なスポットボーナスに連動した一括調達サイクルが安定した需要を支えています。リアルタイムAPIによる発行は多国籍企業のHR業務負担を軽減し、監査対応の支出レポートを提供します。Z世代の自己予算管理に支えられた個人B2C利用はCAGR 8.42%で成長しており、平均換金サイクルを長期化させ、ヨーロッパのギフトカードおよびインセンティブカード市場内でかつて顕著だった年末商戦期の急増を平準化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:オンラインチャネルがデジタルトランスフォーメーションを取り込む

オンラインポータルは2025年のヨーロッパのギフトカードおよびインセンティブカード市場規模の61.90%を占め、CAGR 11.75%で上昇しています。BNPL(後払い)アプリ、ネオバンク、Eコマースチェックアウトへの直接API配信は、限界費用をほぼゼロに抑えながらリーチを拡大します。オフラインのスーパーマーケットラックやガソリンスタンドは依然として衝動買い客を引き付けていますが、来店客数の勢いはオンライン購入と店頭受け取りを組み合わせたクリック・アンド・コレクトモデルへと移行しており、将来の成長に向けたハイブリッドな経路を維持しています。

適用業界別:消費者向け電子機器が成長リーダーとして浮上

その他業界セグメントは2025年のヨーロッパのギフトカードおよびインセンティブカード市場規模の29.20%を占めています。消費者向け電子機器はCAGR 10.05%で全業種をリードしており、これは高い平均販売価格とテクノロジーに精通した従業員向け報酬を反映しています。小売業者は主力製品の発売前にギフトカードをプリロードし、需要を確保して供給計画サイクルを平準化しています。旅行、エンターテインメント、専門サービスの各セグメントは、ロイヤルティ連携とプロモーションバンドルを通じて安定した一桁台の軌道を維持しており、ヨーロッパのギフトカードおよびインセンティブカード市場のセクター多様性を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

国別:イギリスのリーダーシップとスペインの加速

イギリスは2025年のヨーロッパのギフトカードおよびインセンティブカード市場規模の23.30%を占め、確立された法人福利厚生文化と成熟したオープンバンキングレールの恩恵を受けています。スペインはスマートフォン普及率の上昇が現金依存の買い物客をウォレット利用者へと転換させているため、CAGR 9.10%で成長をリードしています。ドイツ、フランス、イタリアは規制に沿った安定した成長で規模を確保し、ベネルクスおよび北欧地域はヨーロッパのギフトカードおよびインセンティブカード市場全体の基準に影響を与える即時決済統合を先導しています。

地域分析

イギリスのデジタルインフラ、高い非接触決済利用率、および人事福利厚生の普及がそのリーダーシップを支えています。ブレグジット後のルールにより、発行会社は二重のコンプライアンス対応を迫られていますが、英国金融行動監視機構(FCA)の消費者保護要件が顧客の信頼を高め、支出額を維持しています。スペインのEコマースの急成長は、食事バウチャーおよびモビリティバウチャーへの好ましい税務処理と相まって、デジタルカードの普及を後押ししています。フランスの法人はバウチャーから現金への転換オプションを拡大しており、ドイツの調査では中央銀行デジタル通貨(CBDC)に隣接する製品に対する消費者の受け入れ態勢が浮き彫りになっており、一部共食いのリスクを示唆しつつも、革新的な保存価値機能のよりスムーズな普及も示唆しています。

ベネルクス市場は即時決済オーケストレーションを活用しており、ベルギーのSCT Inst利用は発行会社がリアルタイムチャージアップを提供するのに役立つ決済速度を実証しています。北欧諸国は絶対値では小規模ですが、一人当たりのカードロード額でヨーロッパをリードしており、生体認証ウォレットの換金やサブスクリプション連動型の自動リロードの実証フィールドとなっています。地域差は重層的な市場参入戦略を必要とし、ヨーロッパのギフトカードおよびインセンティブカード市場の複雑さと機会を際立たせています。

競合環境

ヨーロッパのギフトカードおよびインセンティブカード市場は中程度の集中度を示しており、Edenred、Sodexo、Blackhawk Network、WeGift、InCommが相当なシェアを握っています。EdenredのデンマークおよびブラジルへのM&Aはカタログの深みとクロスセルの可能性を拡大しています。Sodexoは食事、モビリティ、ウェルネスの手当を切り替えられるマルチスペンドの「選択型カード」をパイロット展開し、ユーザーエンゲージメントループを強化しています。Blackhawk Networkはオンライン食料品チェックアウトに即時発行コードを組み込み、バスケットサイズを拡大しています。Tango CardやWeGiftなどAPIファーストの新興企業は、ネオバンク向けにホワイトラベルの発行レールを構築し、迅速な統合を活用して既存企業の価格設定を下回っています。16行のWeroコンソーシアムが計画する手数料の低い即時決済フレームワークは、国際カードスキームを中抜きすることを目指しており、大量発行のギフトカード発行会社にコスト削減をもたらすと期待されています。

Bitrefillのようなクリプト活用プロバイダーはデジタル資産を加盟店残高に変換し、投機的資産保有者やゲーミングコミュニティを獲得しています。ホスピタリティ特化型のMyBeezBoxは、付帯収益を求めるホテル向けに体験をパッケージ化しています。既存企業は機械学習による不正対策で対抗していますが、小規模な競合他社はその資金調達に苦労しており、APIのコモディティ化が競争を激化させるなかでも規模に基づく参入障壁を維持しています。

ヨーロッパのギフトカードおよびインセンティブカード業界リーダー

Edenred

Sodexo

Blackhawk Network

InComm Payments

WeGift

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Mastercardがデジタル決済不正を対象とするフレームワーク「ScamClassifier」を導入しました。

- 2025年4月:Hogan Lovellsが決済プロバイダーに関連するPSD3およびDORAのタイムラインを詳述しました。

- 2025年1月:EUデジタルIDウォレットコンソーシアムが26加盟国全体での決済統合を精緻化するRFCを公開し、Visaを含む80以上の参加者がライブパイロットに参加しています。

- 2024年9月:16のヨーロッパの銀行がWeroを設立し、iDealおよびPayconiqを買収してSCT Inst主導の決済代替手段を構築しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、欧州のギフトカードおよびインセンティブカード市場を、欧州32カ国の小売・サービスカテゴリーにおいて、消費者へのギフト、従業員への報奨、販促インセンティブを目的として購入される、物理的またはデジタル形式で発行されるすべてのオープンおよびクローズドループ決済カードの価値と定義している。これらのカードには、単一の加盟店または加盟店のネットワークで利用できる金銭的価値が保存されており、モバイルウォレットを介して即座にリロード、トップアップ、または配信することができます。

適用除外:プリペイド給与、送金、マルチカレンシー・トラベルカードは、本審査の対象外である。

セグメンテーションの概要

- カードタイプ別

- オープンループカード

- クローズドループカード

- フォーマットタイプ別

- デジタルカード

- 物理カード

- 消費者タイプ別

- 個人(B2C)

- 法人(B2B)

- 流通チャネル別

- オンライン

- オフライン

- 適用業界別

- 飲食料品

- 健康、ウェルネス、および美容

- アパレル、フットウェア、およびアクセサリー

- 消費者向け電子機器

- その他業界

- 国別

- イギリス

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、およびルクセンブルク)

- 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド、およびアイスランド)

- その他ヨーロッパ

詳細な調査方法とデータの検証

一次調査

イギリス、ドイツ、フランス、スペイン、北欧、ベネルクスのギフトカードプログラムマネージャー、人事報奨スペシャリスト、ペイメントプロセッサー、デジタルウォレットプロバイダーへのインタビューにより、企業の予算見通し、平均インセンティブ額、予想される PSD3 の影響を明らかにしました。小規模な小売業者やネオバンクを対象としたフォローアップ調査により、即時発行コストやクロスボーダーでの普及に関するデータギャップが埋まり、デジタルと現物の構成比の前提を微調整することができました。

デスクリサーチ

モルドールのアナリストはまず、Eurostat、欧州中央銀行のRetail Payments Statistics、BaFinやFCAといった各国の決済監督機関のマクロデータセットを調査し、取引量とカードのリロード行動を把握した。Gift Card & Voucher Association(ギフトカード・バウチャー協会)やIncentive Research Foundation(インセンティヴ・リサーチ・ファウンデーション)などの業界団体からは、チャネル別の導入比率や平均ロード額を入手しました。大手小売企業、フィンテック発行会社、プリペイド・プログラム・マネージャーの財務情報開示や投資家向け資料から、換金率や破損の傾向を探った。D&B Hoovers(発行体の財務情報)やDow Jones Factiva(ディールフロー)のような有料データベースは、収益プールのサイズや市場動向の確認に役立った。上記で引用した情報源はあくまで例示であり、その他にも多くの出版物から机上での検証を行った。

マーケット・サイジングと予測

トップダウンの構成により、全国の消費者支出、電子商取引の売上高、企業のインセンティブ予算をギフトカード対応可能なプールに変換し、専門家への問い合わせを通じて検証された普及率で分割します。発行者が報告したカード利用額とチャネル別の平均販売価格を選択的にボトムアップでロールアップし、合計をテストして校正する。主要変数には、(1)有効なカード1枚あたりの平均リロード額、(2)カードに割り当てられた企業インセンティブ予算の割合、(3)発行総額に占めるデジタルカードの普及率、(4)アクティブなモバイルウォレットユーザー数、(5)クロスボーダー電子商取引額が含まれる。多変量回帰では、これらのドライバーを過去の市場成長と結びつけ、2030年までの値を予測し、シナリオ分析では規制やマクロのショックを反映させている。ボトムアップの証拠が乏しい場合は、最終的な数値を確定する前に分散バンドを適用する。

データ検証と更新サイクル

アウトプットは、独立した支払額指標および発行体の収益と比較される。異常値チェックリストが異常値にフラグを立て、必要に応じて二次アナリストのレビューや情報源への再連絡を促します。レポートは1年ごとに更新され、重要な規制や大型合併、マクロ的な変動が発生した場合は中間更新が行われる。リリース前の最終チェックにより、クライアントは最新の情報を入手することができます。

欧州ギフトカードとインセンティブカードのベースライン・コマンドの信頼性

プロバイダーが異なるカードタイプ、額面上限、更新周期を選択するため、公表されている見積もりはしばしば異なります。当社の規律あるスコープ選択、透明性の高いドライバーセット、年次更新ポリシーにより、Mordorのベースラインはプランナーにとって信頼できるものとなっています。

他のパブリッシャーとのギャップの主な要因は、オープンループのカバー範囲の狭さ、基準年の通貨換算の相違、デジタル普及曲線に組み込まれた楽観論などである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 744億米ドル | モルドール・インテリジェンス | - |

| 754億米ドル | 地域コンサルタントA | オープンループは部分的にしかモデル化されていない。 |

| 789億米ドル | 業界誌B | より高いASPプログレッション、2年ごとのリフレッシュ周期 |

これらの対比は、我々のバランスの取れた変数ベースのモデルが、意思決定者が予算編成や戦略的な動きにおいて信頼できる追跡可能な中間点を提供することを示している。

レポートで回答されている主な質問

2026年のヨーロッパのギフトカードおよびインセンティブカード市場の規模はどれくらいですか?

ヨーロッパのギフトカードおよびインセンティブカード市場は2026年に797億9,700万USドルを創出し、デジタル決済の持続的な勢いを反映しています。

2031年に向けたヨーロッパのギフトカードおよびインセンティブカード市場の成長見通しは?

予測ではCAGR 7.03%が示されており、市場価値は2031年までに1,119億1,200万USドルに達します。

ヨーロッパのギフトカードおよびインセンティブカード市場で最も急速に成長している製品フォーマットは何ですか?

モバイルウォレット統合、即時配送、およびESGへの配慮から、デジタルカードはCAGR 10.12%で拡大しています。

法人B2Bセグメントがヨーロッパのギフトカードおよびインセンティブカード市場を支配しているのはなぜですか?

雇用主がギフトカードをスケーラブルな福利厚生プログラムに統合しており、B2Bレーンが2025年の市場規模の66.10%を占め、繰り返し発生する高額購入を提供しています。

今後2年間でヨーロッパのギフトカードおよびインセンティブカード市場に最も影響を与える規制変更は何ですか?

PSD3およびEUデジタルIDウォレットにより、即時チャージアップが可能となり、認証が統一され、シームレスな越境利用が解放されます。

デジタルユーロはヨーロッパのギフトカードおよびインセンティブカード市場においてどのような役割を果たしますか?

2027年の開始により、基本的な少額取引が代替される可能性がありますが、ブランド化されたプロモーション、ロイヤルティ分析、および法人向け報酬機能がギフトカードの競争上の差別化を維持します。

最終更新日: