欧州ネオバンキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.60 十億米ドル |

| 市場規模 (2026) | 4.10 十億米ドル |

| 市場規模 (2031) | 8 十億米ドル |

| 成長率 (2026 - 2031) | 14.20% CAGR |

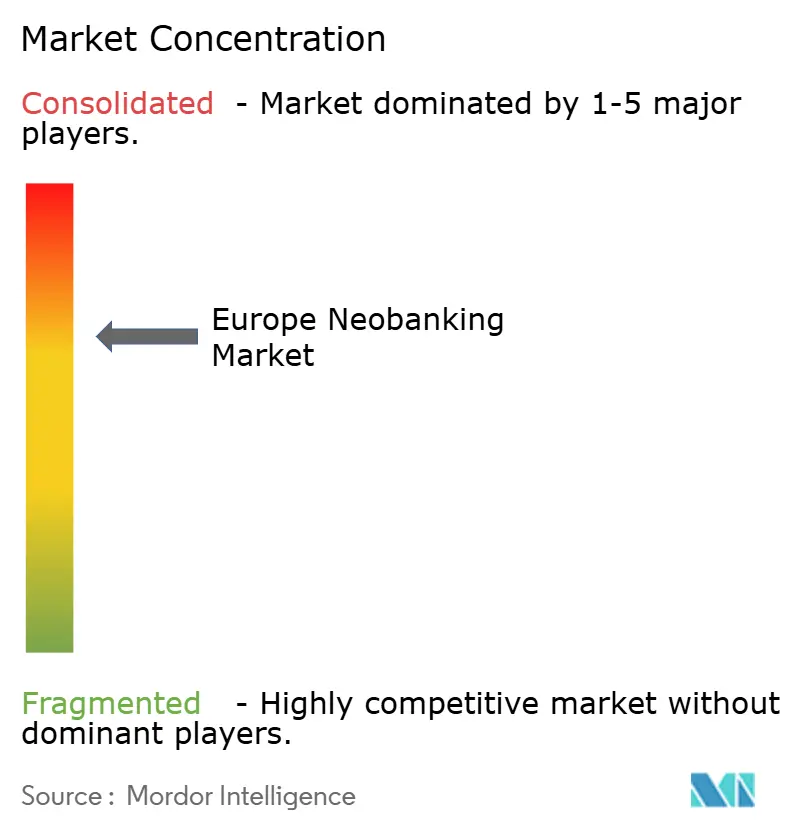

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ネオバンキング市場分析

欧州ネオバンキング市場規模は、2025年に36億米ドル、2026年に41億米ドルと予測され、2026年から2031年にかけて年平均成長率14.20%で成長し、2031年までに80億米ドルに達する見込みです。

2026年の資金調達と普及サイクルは、若年層がモバイルファーストのバンキング体験へとシフトするにつれて着実な拡大を示しており、オンボーディング時間の短縮、手数料の透明性向上、日常利用アプリ全体にわたるAPI連携の強化が進んでいます。既存の銀行はレガシーコアの刷新を続けていますが、クラウドネイティブの挑戦者はプロダクト面でより速くイテレーションを重ね、パートナープラットフォームに金融サービスを組み込み、機能の充実を通じてサブ口座をメイン利用へと転換しています。プロダクトロードマップは現在、習慣的なアプリ操作を、安定した収益を支える貯蓄・信用・保障のアドオンを伴うマルチプロダクト関係へと転換することに重点を置いています。不正リスクと規制要件の高まりにより、成長とコントロールのバランスが厳しくなっており、欧州ネオバンキング市場全体の経済性と業務規律を形成しています。

主要レポートのポイント

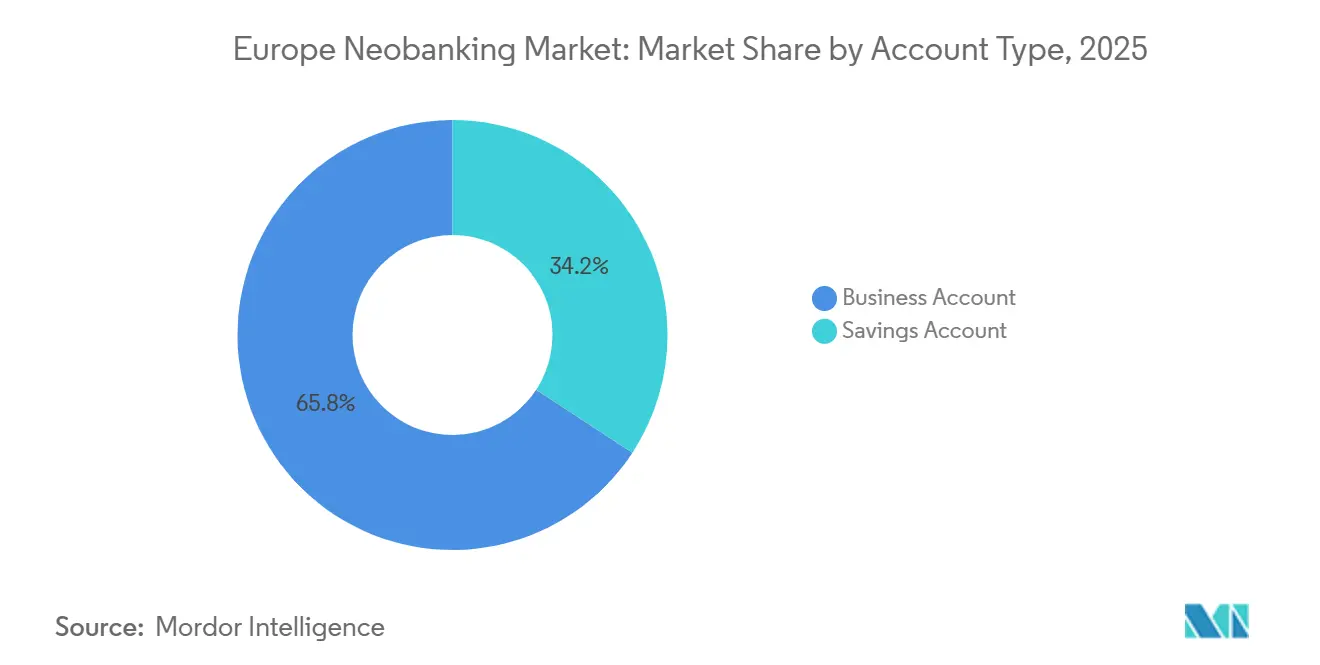

- 口座タイプ別では、ビジネス口座が2025年の欧州ネオバンキング市場シェアの65.78%をリードし、普通預金口座は2031年にかけて年平均成長率41.33%で拡大する見込みです。

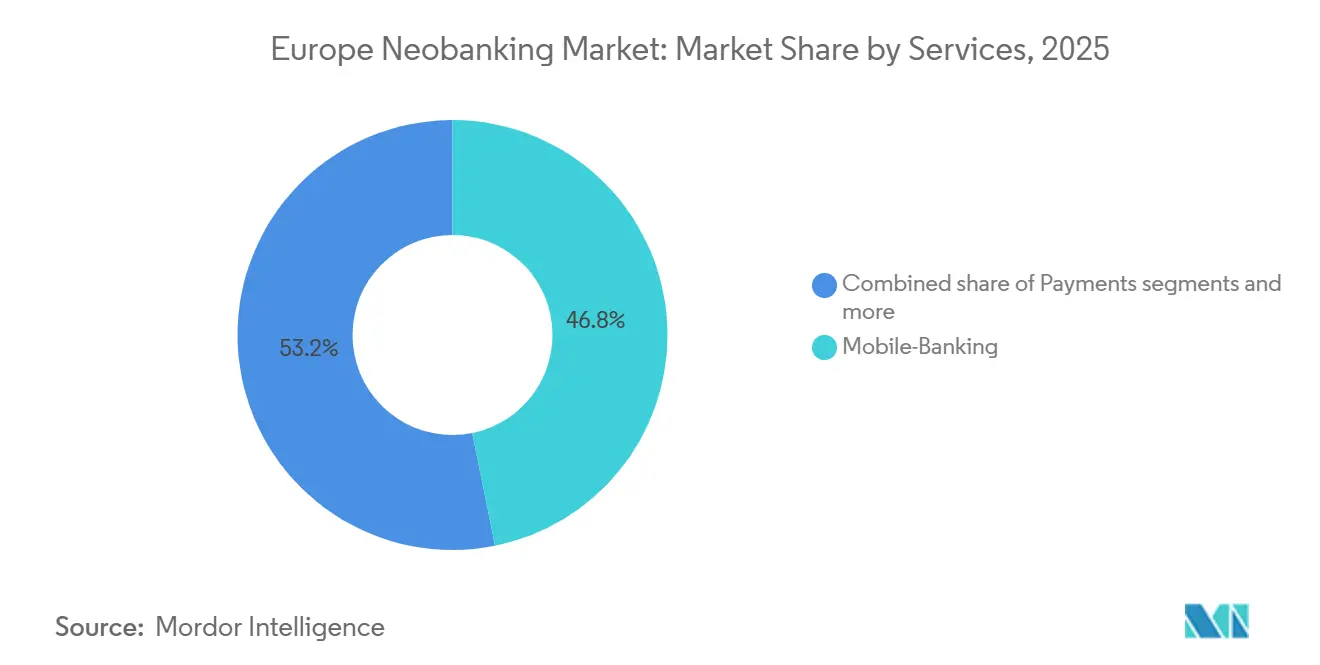

- サービス別では、モバイルバンキングが2025年の欧州ネオバンキング市場シェアの46.84%を占め、ローンは2031年にかけて年平均成長率43.13%で成長すると予測されています。

- アプリケーション別では、企業向けが2025年の欧州ネオバンキング市場シェアの68.18%を占め、個人利用は2031年にかけて年平均成長率38.44%で成長する見込みです。

- 地域別では、英国が2025年の欧州ネオバンキング市場シェアの27.97%を占め、スペインは2026年から2031年にかけて年平均成長率34.43%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ネオバンキング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| モバイルバンキングアプリ 採用の急増 | + 2.8% | EU全域、 特に英国、北欧諸国、スペインで顕著 | 中期 (2〜4年) |

| PSD2および オープンバンキング義務 | + 3.1% | EU全域および 英国 | 長期 (4年以上) |

| ミレニアル世代 およびZ世代のデジタルファースト需要 | + 2.4% | EU全域、 大都市に集中 | 長期 (4年以上) |

| SEPA インスタントおよび各国のA2Aスキーム | + 2.6% | EU全域、 オランダ、ドイツ、フランスで最も高い普及率 | 中期 (2〜4年) |

| 金利上昇による 利息収入の収益化 | + 1.8% | ユーロ圏 コア | 短期 (2年以内) |

| 組み込み型金融 およびBaaSパイプライン | + 1.5% | 英国、 ドイツ、フランス、ベネルクス、北欧諸国 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ミレニアル世代およびZ世代のデジタルファースト需要

2024年に実施された欧州中央銀行の調査によると、18歳から34歳の成人は一般人口と比較してデジタルユーロの利用意向が著しく高く、若年層の間でデジタル採用が進んでいること、およびアプリ専用の金融ツールへの親和性が高いことが示されています。同調査では、高い教育水準と高い所得層が中央銀行デジタル通貨の利用意向の高さと関連していることも明らかになっており、アーリーアダプターがデジタルバンキングのユーティリティ機能への関心も高い層に偏っていることを示唆しています。一方、企業レベルの動向も人口動態のシフトを裏付けており、CaixaBankは2025年にスペインでimagineが新規顧客獲得に大きく貢献し、同サブブランドが若年ユーザーの給与口座開設において目に見えるシェアを獲得したと報告しています [1]CaixaBank、「CaixaBankが2025年にスペインで39万人の顧客を獲得」、CaixaBank、caixabank.com。こうした動向は、支出の分類、即時ピア間決済、支店型アドバイザリーよりも透明性を優先するコントロールといった、ターゲットを絞った機能セットを支えています。コホート効果は引き続き将来の成長を支え、欧州ネオバンキング市場におけるユースケースの広がりを強化しています。

SEPAインスタントおよび各国のA2Aスキームがコスト優位性を強化

欧州全域でのインスタント決済の普及は、決済速度を向上させ、口座間送金の単位コストを削減します。これにより、国内および汎欧州の決済システムに直接接続するモバイルファーストのサービスの経済性が強化されます。リアルタイムの利用可能性と透明なステータス更新は、定期的な支払い、国際送金、および照合における顧客の中核的な期待となっており、地域全体のプロダクト体験の設計を形成しています。ネオバンクは、低レイテンシかつ最小限の限界コストでA2A取引をルーティングできるモダンなコアを運用しており、これが消費者向けの手数料ゼロの提案と企業向けの資金管理ツールを支えています。チェックアウトやサブスクリプション請求での口座間利用が増加するにつれ、従来のカードスキームの経済性への依存は収益構成において中心的な位置を占めなくなっています。これらの決済レールは、欧州ネオバンキング市場全体で一貫したリスク管理とサービス品質と組み合わさることで、挑戦者にとって構造的な優位性として機能します。

金利上昇による利息収入の収益化

リテール預金は欧州の多くのデジタル専業機関にとって主要な資金調達基盤であり、2026年には国家保証制度が顧客の信頼を支える基盤となっています [2]欧州議会、「欧州のネオバンク:ブリーフィング」、欧州議会、europarl.europa.eu。2023年にピークを迎えた金利サイクルにより、変動金利および定期預金を提供する銀行は純利鞘を拡大することができ、2024年の緩和局面で預金ベータが圧縮されたものの、ポートフォリオの構成と価格規律が堅調な利鞘を支えました。2026年の業務上の優先事項は、預金の深度を安定させ、許容可能なデュレーションとリスクを持つより高利回りの資産へと資金流入を誘導することです。環境が正常化するにつれ、挑戦者は利付商品を入口として活用し、その後、金利だけを超えたスイッチングコストを高める定期購読ティアや資産・保険機能の採用を顧客に促しています。このシーケンシングアプローチは、欧州ネオバンキング市場における持続可能なユニットエコノミクスの中核をなしています。

組み込み型金融およびBaaS収益パイプライン

サービスとしてのバンキング(BaaS)により、小売業者、ソフトウェアベンダー、プラットフォームは、コンプライアンスとインフラをライセンス保有プロバイダーに依存しながら、自社ブランドで口座、カード、国際送金、融資を組み込むことができます。Wiseは、プラットフォームパートナーシップが現在、国際送金総量の測定可能なシェアを占めていると報告しており、パートナーエコシステムへのマルチカレンシーインフラの組み込みを継続しています。これは欧州全域でモジュール型金融サービスへの需要が高まっていることを示しています [3]Wise plc、「FY26上半期決算」、Wise plc、wise.com。商業モデルは、取引ごとの手数料、APIの負荷に連動したプラットフォームサブスクリプション、信用または外国為替スプレッドに対する収益分配を組み合わせており、コアとなる消費者預金と送金を超えて収入を多様化しています。自己資本要件とリスクウェイトルールは、特にBaaSパートナーが信用エクスポージャーをもたらす場合に、オンバランスシート活動の範囲を依然として形成しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| EUのインターチェンジ手数料上限が利鞘を圧迫 | - 1.6% | EU全域、 カード依存市場でより深刻 | 長期 (4年以上) |

| AMLおよびKYCコンプライアンス 負担の増大 | - 1.3% | EU全域、 新体制の下で強化 | 中期 (2〜4年) |

| 不正および 誤検知の急増が信頼を損なう | - 0.9% | EU全域、 特定のコリドーでエクスポージャーが高まる | 短期 (2年以内) |

| サブ口座としての位置づけが 預金の深度を制限 | - 1.2% | ユーロ圏 コア、プロダクトの幅が限られている市場 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

AML/KYCコンプライアンス負担の増大

欧州の金融機関は金融犯罪対策への投資を継続しており、業界データによると2025年にはKYCプロセス、書類収集、定期的なレビューに相当な予算が割り当てられており、これがデジタル挑戦者のオンボーディングを遅らせ、固定費を増加させる可能性があります。技術の近代化も追加的な負荷をもたらしており、2025年のAMLレポーティングソリューションのプロジェクトコストは、既存インフラを使用した場合で約120万米ドル、社内AIアプローチの場合で約100万米ドルと報告されており、これらの数字が成長段階の銀行の投資優先事項を形成しています。欧州の改訂されたAMLおよびテロ資金供与対策(CFT)体制は、2027年まで明確な監督上の期待と変更不可能な実施期日を設定しており、人員の強化、継続的なモニタリング、および文書化能力が求められます。これらの要件が拡大するにつれ、ネオバンクはより厳格な本人確認・モニタリング基準を満たしながら、即時オンボーディングを維持しなければならず、業務モデルに負荷がかかります。この圧力は、欧州ネオバンキング市場における自動化と適切に管理されたデータパイプラインの必要性を高めています。

サブ口座としての位置づけが預金の深度を制限

欧州中央銀行の消費者調査によると、2024年には多くのユーザーが新たな臨時収入の一部をデジタル中央銀行通貨に配分し、保有額を主に月次の支出ニーズを基準に判断するとしており、これはアプリベースの口座における行動パターンと一致しています。同調査では、メインの当座預金口座から必要な時だけチャージアップしながら、ウォレットに限られた残高を事前入金する傾向が示されており、モバイル専業プロバイダーの預金の深度を制約しています。欧州議会の分析は、デジタルチャネルに集中した預金基盤はストレス時に資金流出が起きやすい可能性があると警告しており、これはマルチバンキングの文脈において顧客関係がより非個人的で価格感応度が高いためです。このリスクは、住宅ローン、年金、投資といったプロダクトの幅を広げる戦略的必要性を強化しており、理想的にはライセンスまたはパートナーシップを通じてアプリ内で提供されることが望まれます。ユーザーをサブ的なユーティリティからメインの関係へと移行させる銀行は、欧州ネオバンキング市場においてより深い残高と長いライフサイクルを維持することができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

口座タイプ別:ビジネス口座がシェアを牽引、普通預金口座が急成長

ビジネス口座は2025年に65.78%のシェアでセグメントをリードし、会計・請求ツールとのシームレスな統合に依存するSMEにおける資金管理、経費管理、マルチカレンシーニーズの基調を設定しています。ビジネスユーザーは、カード発行、コントロール、照合といった組み込みワークフローの切り替えコストが高いため解約率が低く、これが安定した預金とクロスセルの可能性を支えています。英国に焦点を当てた調査では、2024年に挑戦者の融資がGDPに測定可能な貢献をしたことが明らかになり、ある銀行は68億米ドル(58億ポンド)の影響を報告しており、これは欧州ネオバンキング市場におけるSME金融におけるデジタルチャネルの広範な役割を反映しています。企業が支払い、受取、従業員支出のためにモバイルファーストバンキングを標準化するにつれ、欧州ネオバンキング産業は段階的なサブスクリプションモデルを使用して、資金管理サービスを分析や専任サポートとバンドルしています。セキュリティ、データポータビリティ、コンプライアンスツールへの継続的な投資が、ビジネス口座を欧州ネオバンキング市場の中心に据え続けています。

普通預金口座は2026年から2031年にかけて年平均成長率41.33%で拡大すると予測されており、金利感応度とアプリ主導の透明性が即時アクセスおよび定期商品への預金流入を引き付けていることを反映しています。2025年の銀行開示では、顧客が利回りと管理しやすいプロダクトを求める中でデジタルネイティブプロバイダーの預金成長が加速したことが強調され、ある英国の機関は年末時点で62億米ドル(53億ポンド)の普通預金残高を報告しており、モバイルファーストの普通預金機能の魅力を裏付けています。オープンファイナンスツールを通じた価格発見が向上するにつれ、消費者は金利変動により迅速に反応し、リテンションにおけるアジャイルな価格設定エンジンの役割が強化されます。プロダクト展開戦略は、利付口座をエントリーポイントとして位置づけ、その後、予算管理ツール、ボールト、投資オプションを重ねてエンゲージメントを広げます。このシーケンスは、欧州ネオバンキング市場内でより深い預金を確保するために必要な信頼を維持しながら、ローン主導の収益化を支えます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービス別:モバイルバンキングがリード、ローンが収益多様化を加速

モバイルバンキングは2025年にサービスセグメントシェアの46.84%を獲得し、顧客が決済、送金、貯蓄、信用にアクセスする主要インターフェースであり続けています。欧州全体の利用データでは、日常的なバンキングにおけるオンラインおよびモバイル利用のシェアが2024年にかけて大幅に増加しており、2026年を通じてデジタルチャネルへの持続的なエンゲージメントを示しています。即時通知とほぼリアルタイムの決済が標準化されるにつれ、顧客は残高、インサイト、紛争ワークフローが最小限の摩擦でアプリ内で機能することを期待しています。決済と送金はユーティリティ価値を維持しており、国際送金機能は透明性と実現レートに基づいて差別化されています。プラットフォームの粘着性が高まる中、モバイルは欧州ネオバンキング産業のアンカー機能であり続け、欧州ネオバンキング市場における獲得とリテンションを牽引し続けています。

ローンサービスは2031年にかけて年平均成長率43.13%で成長すると予測されており、手数料ベースの収益を補完するバランスシート仲介へのピボットを反映しています。SMEに特化したプロバイダーは、2025年末までに欧州複数市場にわたる累積融資額がパートナークレジットサービスで27億米ドル(20億ポンド)に近づいたと開示しており、組み込み型金融が取引データを中小企業向けの運転資金ソリューションに転換できることを示しています。国際送金インフラはフリーランサーや輸出業者向けの信用組成も支援しており、Wiseは顧客数と国際送金量の力強い成長を報告し、低コストのフローを提供するスケールのメリットを強化しています。オープンデータからの返済能力インサイトの統合、より迅速な審査、柔軟な返済ツールは今や標準的な期待となっています。強固なガバナンス、透明な価格設定、データセキュリティは、欧州ネオバンキング市場内でのローン主導の成長の基盤であり続けます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:企業向けが優位、個人向けがより速く成長

企業向けアプリケーションは2025年に利用の68.18%を占め、ERPおよび経費プラットフォームと統合するリアルタイム照合、詳細なコントロール、マルチカレンシー口座を必要とする財務責任者によって支えられています。支出管理プラットフォームは、集中した可視性と分散したコントロールを求める中堅企業向けに、プログラマブルカード、ポリシーベースの承認、自動領収書取り込みの価値を示しています。企業が資金管理と支払いのためにモバイルツールを標準化するにつれ、欧州ネオバンキング市場は契約主導のリテンションとスイッチングコストを高める組み込みワークフローの恩恵を受けています。欧州ネオバンキング産業はデータポータビリティと監査対応記録を重視しており、コンプライアンスと報告における顧客の信頼を高めています。企業需要は欧州ネオバンキング市場においてプラットフォームの幅とサービス品質を強化し続けるでしょう。

個人向けアプリケーションは2031年にかけて年平均成長率38.44%で成長すると予測されており、モバイルオンボーディング、即時決済、予算管理ツール、アラートが単一のアプリにパッケージされることを期待する若年層に支えられています。ユニバーサルバンク内のデジタルサブブランドは、新規ユーザーを大規模にオンボーディングする可能性を示しており、ある欧州銀行のアプリ専用サービスは2024年末までにイタリアで80万人のユーザーを超え、2026年までに100万人を目標としており、これが親会社による住宅ローンや投資のクロスセルを時間をかけて促進しています [4]BBVA、「BBVAイタリアが2026年までに100万人の顧客獲得に向けて投資・融資サービスを拡充」、BBVA、bbva.com。スペインでは、CaixaBankが2025年にimagineブランドが純顧客増加に大きく貢献し、若年ユーザーの給与口座において目に見えるシェアを獲得したと報告しており、これはデジタルサービスにおけるブランド主導の信頼を示す結果です。世帯形成と収入力が高まるにつれ、顧客は同じデジタル環境で住宅ローン、投資、家族向け機能を求めるようになります。これが、欧州ネオバンキング市場においてサブ口座がメインの関係へと移行できる変曲点です。

地域分析

英国は2025年の欧州ネオバンキング市場規模の27.97%を占め、強力な監督下でのセキュアなデータ共有と決済開始を促進する政策環境に支えられています。挑戦者主導のSME金融は広範な経済に重要な貢献をしており、ある貸し手は2024年に78億米ドル(58億ポンド)のGDP影響を推定しており、これはデジタルチャネルが的を絞った信用と運転資金ツールで中小企業を支援する方法を反映しています。英国のフィンテックエコシステムは輸出志向を維持しており、2026年を通じて多国展開を追求するための資本を有しています。大手プレーヤーはビジネス口座、投資、旅行サービスへと多様化しており、サイクルを通じてエンゲージメントと収益の安定性を広げています。より強固な顧客認知と密なパートナーネットワークにより、英国は欧州ネオバンキング市場のアンカー地域であり続けています。

スペインは2026年から2031年にかけて年平均成長率34.43%で成長をリードすると予測されており、既存の銀行グループと独立した挑戦者からのモバイルファーストサービスの強力なパイプラインに支えられています。CaixaBankは2025年にimagineが純新規顧客成長に大きく貢献し、若年層の給与口座開設においても目に見えるシェアを獲得したと報告しており、これは大規模な効率的な顧客獲得を示しています。プラットフォームの幅、ライフスタイルとの統合、手数料無料の機能が、若年ユーザーのメイン口座としてのデジタルブランドの獲得を支援しています。決済の近代化とデジタルスキルの向上により、プロバイダーは取引ユーティリティからマルチプロダクト関係へと拡大することができます。これらの要素が欧州ネオバンキング市場内での持続的な拡大の舞台を整えています。

ドイツは引き続き欧州最大のフィンテックエコシステムの一つを擁しており、決済、バンキング、インフラの専門家の全スペクトルが揃い、セクターの拡大を追跡する国家貿易・投資アジェンダに支えられています。規制の一貫性と業務の回復力は、2026年において既存銀行と挑戦者の双方にとって優先事項であり続けており、顧客成長に合わせてスケールするリスク管理に重点が置かれています。北欧諸国、ベネルクス、フランス、イタリアは引き続き需要を多様化しており、それぞれインスタント決済とオープンデータ採用において国固有のニュアンスがあります。企業の開示は、国際送金、普通預金商品、SME金融全体にわたるモメンタムを示しています。2024年末時点でユーロ圏に約60のデジタル専業銀行が活動しており、デジタルチャネルの銀行資産に占める測定可能なシェアを持つプロバイダーは、欧州ネオバンキング市場において2031年を通じてマルチプロダクトエンゲージメントを拡大するプラットフォームを有しています。

競争環境

2026年の競争環境は中程度の分散を示しており、欧州ネオバンキング市場は同一プロダクト全体での積極的な価格競争なしにスケールできる専門モデルを支えています。Revolutは2025年11月に750億米ドルの評価額で株式売却を完了し、2024年の強力な収益と利益成長を挙げながら、決済とビジネス口座に加えてトレーディング、旅行、保険機能を追加しており、マルチプロダクトモデルの収益化ポテンシャルを示しています。プロダクトの幅と地理的リーチは、コホートが時間をかけてより多くのサービスを採用するにつれてユニットエコノミクスを牽引し続けています。最大手プロバイダーは、多様化と業務レバレッジがサイクルを通じた拡大を支えることができることを示しています。これらのダイナミクスが欧州ネオバンキング市場における資本配分とプロダクトシーケンシングの基調を設定しています。

国際送金インフラはスケーラブルなプレーヤーにとって差別化要因であり続けており、WiseはFY26第3四半期に顧客数、残高、取引量で力強い伸びを報告し、新たな地域での規制上の許可を取得し続けており、マルチカレンシー機能を組み込むパートナーのネットワークを拡大しています。N26は2025年12月に発表されたリーダーシップ交代と、2025年1月に完了した欧州会社(SE)への法的転換によりガバナンスの進化を継続しており、これらの動きは長期的な多国展開に向けた組織の整合を図るものです。これらのステップは制度化を強調しており、欧州ネオバンキング市場において回復力のある業務をスケールするために不可欠です。

専門プレーヤーはプロダクトと地理的範囲を引き続き拡大しています。Tideは2025年にSMEサービスのための新たなEU市場への拡大を進めながら、資金調達と融資量で重要な進展を報告し、デジタル口座内の組み込み型信用戦略を強化しています。Lunarは2026年1月に北欧拡大と収益性向上の取り組みを支援するために5,410万米ドル(4,600万ユーロ)を調達しており、集中した地域戦略への投資家の継続的な確信を示しています。ネオバンクはまた、2026年初頭の新プロダクト発表に見られるように、生涯にわたる関係を固定するためにファミリー機能と若年層向けサービスを拡充しています。これらの動きは総じて、欧州ネオバンキング市場における対応可能なユースケースの着実な拡大を示しています。

欧州ネオバンキング産業リーダー

Revolut

Starling Bank

Monzo Bank Ltd

N26 GmbH

Wise plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Lunarは5,410万米ドル(4,600万ユーロ)を調達し、北欧地域への拡大加速、ビジネスバンキング業務の拡充、およびレンディングサービスの強化を図り、同地域における主要チャレンジャーバンクとしての地位を強固にした。

- 2026年1月:N26は「N26 for under 18s」を開始した。これは7歳から17歳の子供向けデビットカードを含む同社初のファミリー向けサービスであり、デジタル金融リテラシーツールと保護者による支出管理機能を統合された世帯口座エコシステム内で求めるミレニアル世代の親をターゲットとしている。機能セットには保護者向けの支出上限設定および支出可視化が含まれる。本リリースにより、世帯構成員全体へのリレーションシップカバレッジが拡大される。

- 2025年12月:Wiseは南アフリカ準備銀行から、限定権限を持つカテゴリー2認定ディーラーとして運営するための条件付き承認を受けた。これはWiseにとってアフリカ初の規制当局による承認であり、同社の国際送金ネットワークをサブサハラ市場へと拡大するものである。同社は、最終条件を満たすことを前提に、将来的にサービスを拡充できる見込みであると述べた。この動きは、規制上の許可における地理的多様化の継続を示している。

- 2025年11月:N26はスペインの顧客向けにパーソナルローンを開始し、製品ポートフォリオを拡充した。これにより、預金流入を原資とするバランスシートレンディングおよびオープンバンキングの取引データ分析を通じたアンダーライティングによって、インターチェンジ手数料およびサブスクリプション手数料を超えた収益の多様化を図っている。本ローンの開始は、金利収入を基盤とした収益ストリームへの移行を推進するものである。また、アプリ内における柔軟な個人向け信用に対する需要にも応えるものである。

欧州ネオバンキング市場レポートの調査範囲

ネオバンキングとは、物理的な支店を持たずに完全にオンラインで運営されるデジタル専業の金融サービスプロバイダーを指します。チャレンジャーバンクとも呼ばれるこれらのフィンテック事業体は、モバイルアプリケーションを通じて口座管理、決済、融資などのサービスを提供し、従来の銀行業務に対してコスト効率が高く、効率的でシームレスな代替手段を提供しています。

欧州ネオバンキング市場レポートは、口座タイプ(ビジネス口座、普通預金口座)、サービス(モバイルバンキング、決済、送金、普通預金口座、ローン、その他)、アプリケーション(個人、企業、その他のアプリケーション)、および地域(英国、ドイツ、フランス、スペイン、イタリア、ベネルクス、北欧諸国、欧州その他)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ビジネス口座 |

| 普通預金口座 |

| モバイルバンキング |

| 決済 |

| 送金 |

| 普通預金口座 |

| ローン |

| その他 |

| 個人 |

| 企業 |

| その他のアプリケーション |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| 欧州その他 |

| 口座タイプ別 | ビジネス口座 |

| 普通預金口座 | |

| サービス別 | モバイルバンキング |

| 決済 | |

| 送金 | |

| 普通預金口座 | |

| ローン | |

| その他 | |

| アプリケーション別 | 個人 |

| 企業 | |

| その他のアプリケーション | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 |

レポートで回答される主要な質問

欧州ネオバンキング市場の2031年までの成長見通しは?

欧州ネオバンキング市場は、モバイルファーストの採用とオープンファイナンスデータアクセスの拡大に支えられ、2026年の41億米ドルから2031年までに80億米ドルへと年平均成長率14.2%で成長すると予測されています。

欧州で最も急速に拡大している顧客アプリケーションはどれですか?

個人向けアプリケーションは、モバイルオンボーディング、即時決済、および若年層のアプリベースのメインバンキングへのシフトに支えられ、2031年にかけて年平均成長率38.44%という最も速い成長を遂げると予測されています。

リードしているサービスラインはどれで、最も急速にスケールしているのはどれですか?

モバイルバンキングは2025年にセグメントシェアの46.84%でリードしており、ローンはプロバイダーがバランスシート商品に多様化するにつれて2031年にかけて年平均成長率43.13%という最高の成長を記録すると予測されています。

欧州ネオバンクの収益性に対する主要な抑制要因は何ですか?

インターチェンジ手数料上限がカード主導の収益を削減し、AMLおよびKYC義務、不正損失と誤検知、サブ口座としての行動が2026年を通じてコストを増加させ、預金の深度を制限しています。

拡大にとって最も重要な地域はどこですか?

英国は2025年に27.97%のシェアでリードしており、スペインは強力なデジタルブランドのモメンタムとオープンデータの進展を反映して、2026年から2031年にかけて年平均成長率34.43%で成長をリードすると予測されています。

主要プレーヤーはどのようにして地位を強化していますか?

大手プロバイダーはプロダクトとライセンスを追加し、パートナーシップを追求しており、Revolutの2025年の株式売却、Wiseの規制上の進展とネットワーク成長、N26のガバナンス更新、LunarとTideの資本と融資の拡大にその動向が見られます。

最終更新日: