ヨーロッパ住宅モーゲージファイナンス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

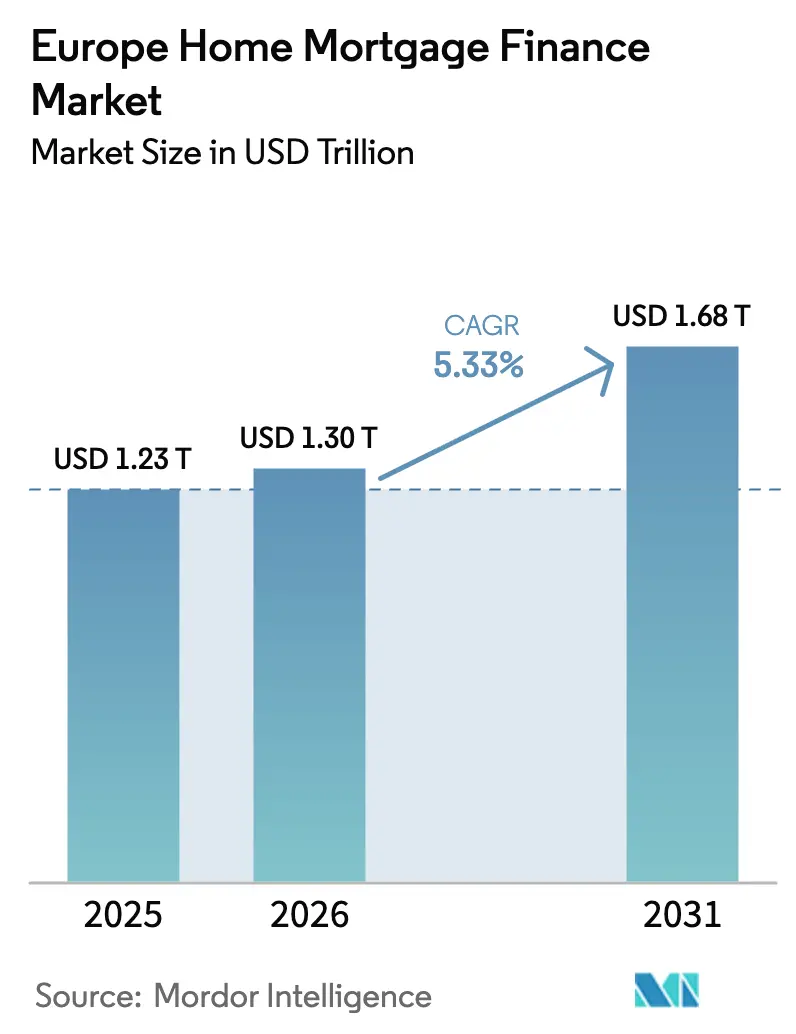

| 基準年の市場規模 (2025) | 1.23 兆米ドル |

| 市場規模 (2026) | 1.3 兆米ドル |

| 市場規模 (2031) | 1.68 兆米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

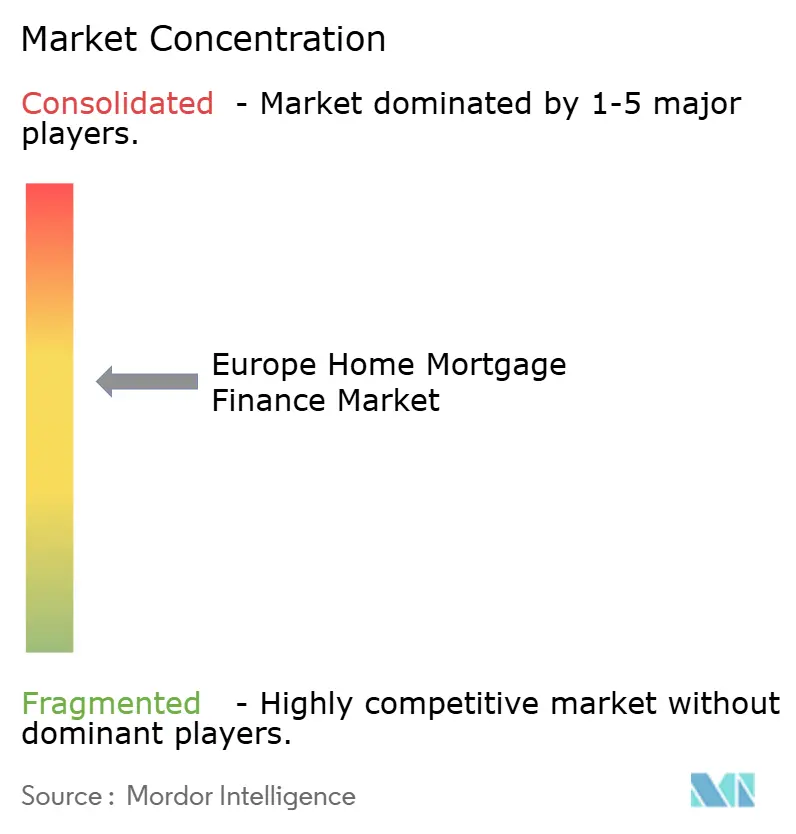

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ住宅モーゲージファイナンス市場分析

ヨーロッパ住宅モーゲージファイナンス市場は、2025年の1兆2,300億米ドルから2026年には1兆3,000億米ドルへ成長し、2026〜2031年のCAGR 5.33%で2031年までに1兆6,800億米ドルに達すると予測されています。欧州中央銀行(ECB)の政策緩和、グリーン・モーゲージ優遇策の拡大、および持続的な住宅供給不足がこの安定した成長を下支えしています[1]欧州中央銀行、「金融政策決定プレスリリース」、ecb.europa.eu。加盟国間の金融政策伝達の相違が混在した金利環境を生み出しており、イタリアとスペインの変動金利借入者はコスト調整を迅速に受ける一方、フランスとドイツの固定金利借入者はより緩やかな波及を経験しています。ポーランドのベズピエチュニー・クレジット2%やドイツのKfW気候改修ローンなどの政府保証制度は、引き続き住宅取得能力の悪化を緩衝し、ニッチなセグメントを刺激しています。サンタンデールによるTSBの買収に見られる業界再編が競争ダイナミクスを変え、フィンテック新規参入者はオープンバンキングの基盤を活用して審査時間を短縮し、デジタルに精通した借入者を惹きつけています。より厳格な気候リスク規制は、洪水リスク地域での融資を制限する一方、高効率物件には10〜25ベーシスポイントの金利優遇という価格上の優位性をもたらしています。

主要レポートの要点

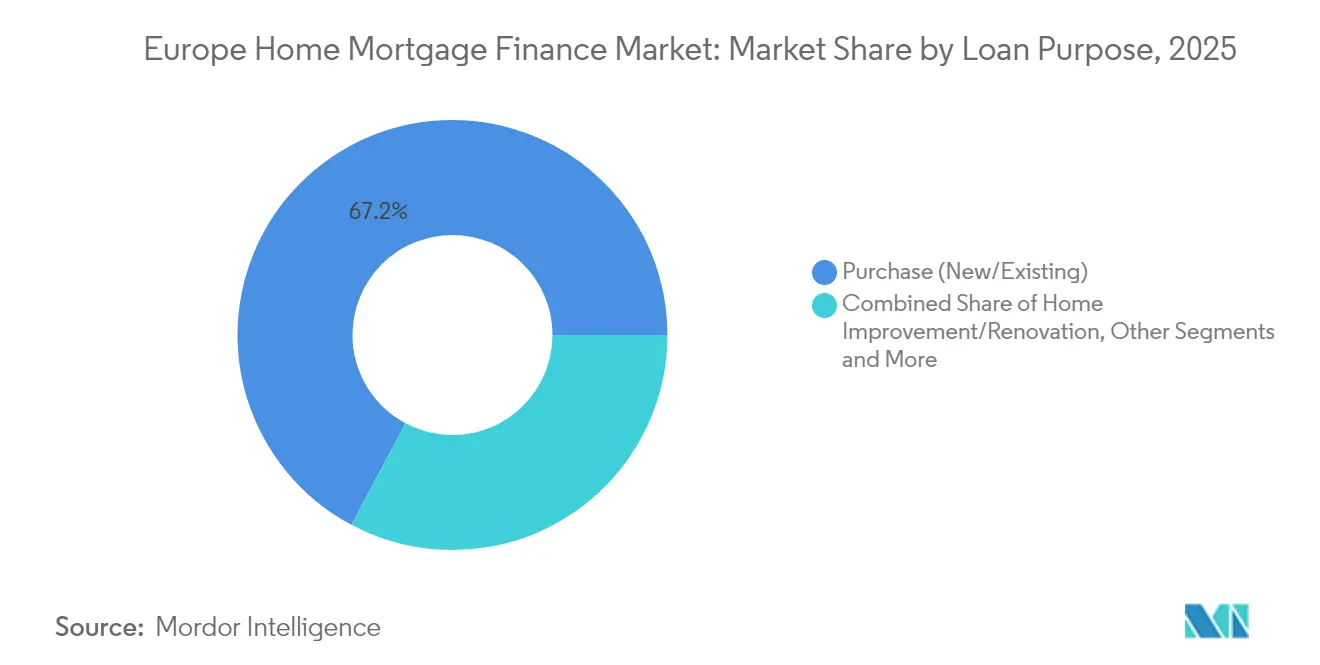

- ローン目的別では、購入(新築・既存)がヨーロッパ住宅モーゲージファイナンス市場シェアの67.21%を2025年に占め、住宅改善・リノベーションは2031年にかけてCAGR 6.55%で成長する見込みです。

- プロバイダー別では、銀行が2025年のヨーロッパ住宅モーゲージファイナンス市場規模の83.05%を占め、住宅金融会社は2031年に向けて最高のCAGR 7.14%を記録すると予測されています。

- 金利別では、固定金利が2025年のヨーロッパ住宅モーゲージファイナンス市場の77.02%のシェアをリードし、変動金利は2026〜2031年にCAGR 6.92%で拡大すると予測されています。

- ローン期間別では、20年超のモーゲージが2025年のヨーロッパ住宅モーゲージファイナンス市場規模の46.01%を占め、CAGR 5.82%で拡大する見込みです。

- 国別では、イギリスが2025年のヨーロッパ住宅モーゲージファイナンス市場シェアの22.74%を占め、その他のヨーロッパが2031年にかけてCAGR 6.28%で最も急成長する地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ住宅モーゲージファイナンス市場のトレンドと展望

成長要因影響分析*

| 成長要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ECB引き締め以前の低金利環境 | +1.2% | ユーロ圏中核、英国への波及 | 短期(2年以下) |

| 政府保証モーゲージ保証制度 | +0.8% | ポーランド、ドイツ、英国 | 中期(2〜4年) |

| EU主要経済圏における家計可処分所得の増加 | +0.9% | ドイツ、フランス、オランダ、北欧 | 中期(2〜4年) |

| 主要都市中心部における住宅供給不足 | +1.1% | ロンドン、パリ、アムステルダム、ストックホルム、ミュンヘン | 長期(4年以上) |

| 省エネ住宅に連動したグリーン・モーゲージの成長 | +0.6% | オランダ、ドイツ、フランス | 長期(4年以上) |

| オープンバンキング対応のインスタント審査 | +0.4% | 英国、オランダ、北欧 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

ECB引き締め以前の低金利環境

2%未満の金利で組成されたローンが残高の約60%を依然としてカバーしており、ヨーロッパ住宅モーゲージファイナンス市場において二極化した借入者層を形成しています。超低コストの債務に固定されている家計は、新規借入者が4%近い金利に直面する中でも購買力を維持しています。固定期間の短いイタリアおよびスペインの借入者は150〜200ベーシスポイントの返済増加に直面する一方、フランスのモーゲージの77%は15年超の固定金利を採用しています[2]フランス銀行、「リテールバンキング調査2025年」、banque-france.fr。貸し手はマージン圧縮を新規ローンの再価格設定とヘッジ戦略の加速により相殺しています。満期の長い固定金利ブロックの売却とハイブリッド型ローンの組成によるポートフォリオ最適化が、ヨーロッパ住宅モーゲージファイナンス市場でのプレゼンスを維持しつつリスク調整後リターンを強化しています。

政府保証モーゲージ保証制度

ポーランドのベズピエチュニー・クレジット2%は、10年間にわたり実効金利を8.46%から2%へ引き下げ、月次返済額を半減させ、初回住宅購入者の需要を活性化しています。ドイツのKfWは2025年に省エネ改修モーゲージに向けて7億6,200万ユーロを配分しており、財政支援と気候目標を組み合わせています。イギリスの保証制度は2024年の拡大後に39,000件の購入を支援しましたが、LTV 99%ローンの提案は過熱懸念を招いています。これらのプログラムはリスクスプレッドを縮小し、対象ブラケットにおける建設を触媒し、ヨーロッパ住宅モーゲージファイナンス市場に景気循環を安定させる機能を果たしています。

EU主要経済圏における家計可処分所得の増加

スペインは2024年に賃金の広範な上昇を背景に家計可処分所得が8.2%増加しました。ドイツのインフレ率は1.3%に鈍化し、建設セクターの逆風にもかかわらず実質賃金をプラスに維持しました。デンマークは製薬業に支えられたGDP成長率3.6%が北欧の所得軌道を押し上げました。その結果、債務対所得比率が安定し、ヨーロッパ住宅モーゲージファイナンス市場全体の持続可能な新規組成量を支えています。

主要都市中心部における住宅供給不足

ドイツの建築許可件数は2024年4月に前年同月比31.9%減の21,200件に落ち込み、2025年までに70万戸の不足が見込まれる状況をさらに悪化させています。ロンドンおよびアムステルダムでは初回住宅購入者の年齢中央値がそれぞれ34歳に達し、賃貸空室率も逼迫しています。貸し手は返済期間を25年超に延長し、適正な住宅取得能力テストを満たす収入ストレッチ商品を展開することで対応しています。継続的な供給不足が不動産価値を堅調に保ち、ヨーロッパ住宅モーゲージファイナンス市場全体の担保バッファーを拡大し、資産の質指標を支えています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 借入コストを上昇させるECB利上げ | -1.8% | ユーロ圏;イタリアおよびスペインの変動金利プール | 短期(2年以下) |

| モーゲージ住宅取得能力ストレステストの厳格化 | -0.7% | 英国、オランダ、北欧 | 中期(2〜4年) |

| 一部市場における住宅価格の過大評価リスク | -0.5% | ロンドン、アムステルダム、ストックホルム、ミュンヘン | 中期(2〜4年) |

| 洪水ゾーンでの融資を制限する気候リスク規制 | -0.3% | オランダ、ドイツ、英国沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ECB利上げが借入コストを上昇させている

2024年にはイタリアで15万ユーロのローンに対して月次返済額が200〜300ユーロ上昇し、モーゲージ保有者の46%が消費を削減しました[3]BNP Paribas、「イタリアモーゲージアウトルック2024年」、group.bnpparibas。固定金利のプレミアムが96ベーシスポイントまで拡大する中、変動金利の採用率はイタリアで60.9%に達しました。ECBが2025年を通じて政策金利を引き下げるにつれ、借り換え需要が回復しつつあるものの、超低金利時代のベンチマークを依然として上回っており、ヨーロッパ住宅モーゲージファイナンス市場全体の価格期待を再び固定しています。

モーゲージ住宅取得能力ストレステストの厳格化

ローン対所得比率を上限とするオランダの規制は、賃金成長にもかかわらず過去最高水準の需要を押さえ込んでいます。英国の貸し手は現行金利から300ベーシスポイント上のストレステストを実施しています[4]イングランド銀行、「モーゲージ貸し手統計 2024年第4四半期」、bankofengland.co.uk。北欧の金融監督当局はノルウェーで可処分所得の235%に上る債務を監視しています。こうした健全性審査は限界的な承認を抑制しますが、ポートフォリオの耐性を高め、安定性を損なうことなくヨーロッパ住宅モーゲージファイナンス市場の拡大を緩やかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ローン目的別:リノベーションファイナンスがエネルギー目標を加速

購入(新築・既存)モーゲージは2025年のヨーロッパ住宅モーゲージファイナンス市場の67.21%を占めました。このシェアは定着した持ち家文化と安定した中古住宅の流通パイプラインを反映しています。しかしながら、住宅改善・リノベーションはCAGR 6.55%の見通しを持ち、EUのエネルギー効率規制が家計を改修へと誘導するなかで他のあらゆる目的を上回る成長が見込まれています。エネルギー性能建築物指令の下で年間1,500億ユーロの投資要件を支えに、リノベーションファイナンスのヨーロッパ住宅モーゲージファイナンス市場規模は2026〜2031年にわたって実質的に拡大する見込みです。

改修ローンへの需要は審査の在り方を変えています。貸し手は将来のエネルギー節約額と担保価値の上昇の両面を評価しなければなりません。6億ユーロ規模の欧州投資銀行(EIB)とDeutsche Bankのプログラムは、譲許的資本の呼び水効果が対象プロジェクトの借入コストをいかに引き下げるかを示しています。補助金とリノベーションローンを組み合わせることでリスク調整後リターンが支えられ、ヨーロッパ住宅モーゲージファイナンス市場へのサステナビリティの組み込みがさらに進んでいます。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

プロバイダー別:機動性の高い住宅金融会社が銀行の覇権を侵食

銀行は2025年のヨーロッパ住宅モーゲージファイナンス市場規模の83.05%を維持し、預金調達とマルチプロダクトのクロスセルを活用しています。一方、住宅金融会社は特化した審査とデジタル組成を武器にCAGR 7.14%を狙っています。AI搭載プラットフォームがコスト対収益比率を引き下げてリスクセグメンテーションを改善し、ユニバーサルバンクが見過ごしてきたニッチな借入者を新規参入者が獲得できるようにしています。

既存の大手行はパートナーシップとコアバンキングのアップグレードで対抗しています。TSBの統合後に展開されたSantanderのクラウドネイティブ組成基盤は48時間以内の申請処理を目指しています。フィンテックとの提携はスピードと顧客体験の向上をもたらし、ヨーロッパ住宅モーゲージファイナンス市場における競争激化と並行して既存大手の取扱量拡大を支援しています。

金利別:変動金利の復活が金融サイクルの期待を反映

固定金利モーゲージは2025年のヨーロッパ住宅モーゲージファイナンス市場規模の77.02%のシェアを占めました。トレーダーが連続的なECB利下げを織り込むにつれ、変動金利ローンはCAGR 6.92%が予測されています。固定金利と変動金利のスプレッドが約100ベーシスポイントまで拡大する中、イタリアでは変動型商品のヨーロッパ住宅モーゲージファイナンス市場シェアが12か月で15.8%から60.9%へと急増しました。

借入者は上昇リスクを制限しつつ下落恩恵への参加を可能にする上限付き金利オプションによりヘッジしています。フランスの慣行は依然として長期固定期間を好み、ヨーロッパ住宅モーゲージファイナンス市場内で安定性を維持しています。貸し手は動的ヘッジと、政策緩和が現実化した後に金利転換を認めるローン契約によってベーシスリスクを管理しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

ローン期間別:長期化が住宅取得能力の逼迫を緩和

20年超のローンは2025年の取扱量の46.01%を占め、CAGR 5.82%で他のバケットを上回っています。返済期間の延長は月次返済額を引き下げ、価格が上昇し続ける中でも入門者向けの持ち家取得を支えています。ロンドンなどの高額都市では価格対収益比率の中央値が9倍を超え、30年の返済スケジュールが一般的となっています。

返済期間の長期化は生涯利子負担とデュレーションリスクを高めます。金融監督当局は今や借入者の定年時における返済能力を精査しています。貸し手は段階的返済機能(ステップアップ型またはバルーン型オプション)を採用し、ヨーロッパ住宅モーゲージファイナンス市場全体のクレジット品質を守りながらキャッシュフローをライフサイクル収入に合わせています。

地域分析

イギリスはヨーロッパ住宅モーゲージファイナンス市場の22.74%のシェアでトップに立っています。トラッカー型、オフセット型、ライフタイム型といった多様な商品ラインナップが細かなセグメント化を支援し、SantanderとTSBの合併のような業界再編が規模を拡大しています。ブレグジット後の規制改革によりバーゼルIIIに沿った自己資本規制が整合され、大手貸し手にバランスシートの柔軟性が与えられています。2024年の住宅取得能力ストレステストにもかかわらず、英国の新規組成量は堅調な労働市場と累積する住宅需要により底堅さを保っています。

ドイツとフランスは構造的な柱となっています。許可件数の急落に示されるドイツの供給ボトルネックは、希少な物件をめぐる競争を激化させ、価格上昇を長期化させています。フランス市場は平均モーゲージ金利の漸進的な低下(2024年を通じて4.21%から3.60%へ)の恩恵を受け、慎重な消費者心理の中でも借り換えを刺激しています。北欧の貸し手は価格上昇が抑制されているにもかかわらず取扱量を伸ばしており、Nordeaは2025年第1四半期のモーゲージで6%成長を達成し、デジタル対応型融資への地域の意欲を示しました。

スペインとイタリアは景気循環的な上昇余地を提供しています。スペインは2024年のGDP成長率3.2%が住宅販売を前年同月比15%押し上げました。イタリアの信用状況は銀行が統合シナジーを活用する中で緩和しており、Intesa Sanpaoloは2024年の9か月間で中長期融資300億ユーロを実行しモーゲージ成長を促進しました。中欧・東欧諸国を含むその他のヨーロッパは、2031年にかけてCAGR 6.28%で最も急成長しています。保証制度とEU基金が正規のクレジット浸透を加速させ、ヨーロッパ住宅モーゲージファイナンス市場のリーチを拡大しています。ラトビアにおけるEIB支援制度や、Erste Groupのサンタンデール・ポルスカへの出資のような大規模な越境買収が、急速な拡大に不可欠な資本とテクノロジーを提供しています。

競合状況

ヨーロッパのモーゲージ市場は、戦略的な統合とテクノロジーの破壊的革新によって競争ダイナミクスが激化する中で、中程度の集中度を示しています。SantanderによるTSBの26億5,000万米ドルの買収は英国のモーゲージ資産を450億米ドルへ引き上げ、6%のローカルシェアとより良い資金調達の多様化をもたらしました。Nationwideが提案するヴァージン・マネーの買収は相互組合を預金とモーゲージで第2位に押し上げることになり、コスト効率化へ向けた統合が引き続き主要な手段であることを示しています。Erste GroupのEUR 68億のサンタンデール・ポルスカへの出資のような越境買収は、デジタルインフラの整合を目指した地域の収束を強調しています。

フィンテックの挑戦者がプレッシャーを強めています。RevolutはAI支援モーゲージを2025年に提供開始する予定で、オープンバンキングのデータ連携とインスタント意思決定を組み合わせ、ユーザー体験で既存大手を下回るコストを実現します。従来の銀行は内部構築で対抗しています。Legal & General Home FinanceのAPIロールアウトはライフタイム・モーゲージ処理を合理化し、INGの細分化されたグリーン・プライシングツールはサステナビリティで差別化を図っています。

ホワイトスペースのイノベーションも競争を形成しています。ライフタイムおよびエクイティリリース商品は高齢化する人口層に対応し、グリーン・モーゲージはプレミアムLTV価格を獲得し、インスタント審査は若い借入者を惹きつけています。ESGアナリティクスと機械学習を信用モデルに統合できる機関がヨーロッパ住宅モーゲージファイナンス市場のシェアを獲得する立場にあります。

ヨーロッパ住宅モーゲージファイナンス産業リーダー

Lloyds Banking Group

Banco Santander

BNP Paribas

Crédit Agricole

Barclays plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:SantanderはTSBの26億5,000万米ドルの買収を完了し、英国第4位のモーゲージプロバイダーを創出するとともに、合算モーゲージ資産を450億米ドルへ引き上げました。

- 2025年5月:Erste GroupはSantander Bank Polskaの49%をEUR 68億で取得し、中欧のモーゲージ残高をEUR 1,310億に拡大しました。

- 2025年5月:INGはオランダにおいてエネルギーラベル別モーゲージ価格設定を導入し、GからA++++までの物件効率に基づいて金利を連動させました。

- 2025年4月:ECBの融資調査では、銀行の7%が住宅ローン基準を緩和し、金利低下を背景に純需要が回復したことが示されました。

ヨーロッパ住宅モーゲージファイナンス市場レポートの調査範囲

住宅金融とは、住宅や土地などの新規不動産の購入資金をエンドユーザーに提供する融資サービスの一種です。これにより個人や企業は住宅購入代金を一括で支払うことなく不動産を購入することができます。借入者は指定された年数にわたってローン元本と利息を返済します。

ヨーロッパ住宅モーゲージファイナンス市場は、用途(住宅購入、借り換え、住宅改善、その他)、プロバイダー(銀行、住宅金融会社、不動産業者)、および金利(固定金利モーゲージローンおよび変動金利モーゲージローン)別にセグメント化されています。レポートは上記すべてのセグメントについて、金額(百万米ドル)によるヨーロッパ住宅モーゲージファイナンス市場の市場規模と予測を提供しています。

| 購入(新築・既存) |

| 住宅改善・リノベーション |

| 不動産担保ローン |

| その他(建設、借り換えなど) |

| 銀行 |

| 住宅金融会社 |

| その他 |

| 固定金利 |

| 変動金利 |

| 10年以下 |

| 11〜20年 |

| 20年超 |

| イギリス |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) |

| その他のヨーロッパ |

| ローン目的別 | 購入(新築・既存) |

| 住宅改善・リノベーション | |

| 不動産担保ローン | |

| その他(建設、借り換えなど) | |

| プロバイダー別 | 銀行 |

| 住宅金融会社 | |

| その他 | |

| 金利別 | 固定金利 |

| 変動金利 | |

| ローン期間別 | 10年以下 |

| 11〜20年 | |

| 20年超 | |

| 国別 | イギリス |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ住宅モーゲージファイナンス市場の現在の価値はいくらですか?

市場は2026年に1兆3,000億米ドルと評価されており、2031年までに1兆6,800億米ドルに達すると予測されています。

ヨーロッパ住宅モーゲージファイナンス市場で最大のシェアを持つ国はどこですか?

イギリスが2025年時点で22.74%のシェアでリードしています。

なぜリノベーションローンは購入ローンよりも急速に成長しているのですか?

EUのエネルギー効率規制と最大25ベーシスポイントのグリーン・モーゲージ割引が住宅改善・リノベーションローンのCAGR 6.55%を牽引しています。

政府保証制度はモーゲージの住宅取得能力にどのような影響を与えますか?

ポーランドのベズピエチュニー・クレジット2%のようなプログラムは、実効金利を8.46%から2%に引き下げ、対象借入者の月次返済額を約50%削減します。

モーゲージ審査を変革しているテクノロジーの変化とは何ですか?

オープンバンキングの統合とAI搭載プラットフォームが審査時間を数週間から数時間に短縮し、借入者体験とリスク評価の精度を向上させています。

変動金利モーゲージはより普及しつつありますか?

はい、借入者がECBの継続的な利下げを見込む中、変動金利商品は2031年にかけてCAGR 6.92%で成長すると予測されており、特にイタリアとスペインで顕著です。

最終更新日: