ヨーロッパオンライン保険市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

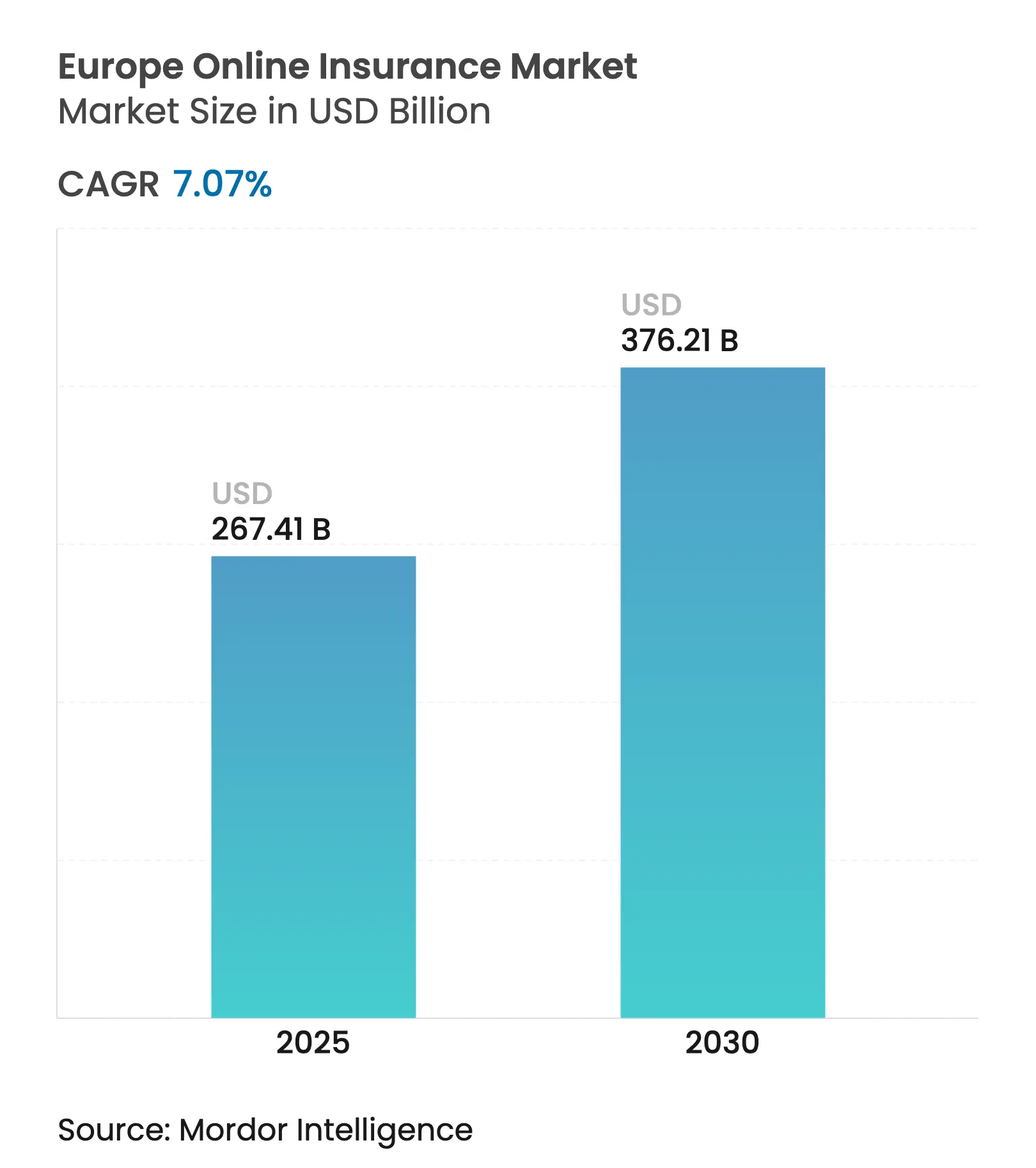

| 市場規模 (2025) | 267.41 十億米ドル |

| 市場規模 (2030) | 376.21 十億米ドル |

| 成長率 (2025 - 2030) | 7.07% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパオンライン保険市場分析

ヨーロッパオンライン保険市場規模は2025年にUSD 2,674.1億となり、2030年にはUSD 3,762.1億に達すると予測されており、同期間に7.07%のCAGRを反映しています。デジタルファーストの消費者行動の持続、金融データアクセス(FIDA)規制などのオープンファイナンス義務、およびDORAに基づく強化されたサイバーレジリエンス規則が引き続き競争秩序を再構成しています。火災・損害保険は引き続き取引量の中核を担い、スペシャルティサイバーおよびペット保険ラインが最も急速な増分需要を牽引しています。自動車およびeコマースブランドとの組込型流通パートナーシップが顧客獲得コストを低下させており、モバイルアプリは数百万人のヨーロッパの保険契約者にとって保険金請求をスマートフォン上の活動へと変えています。一方、国境を越えたコンプライアンス支出は、小規模な保険会社がEU全域でのフットプリントを拡大することを阻害し、資本力のある既存企業が主導するより深い業界再編への道を開いています。

レポートの主要ポイント

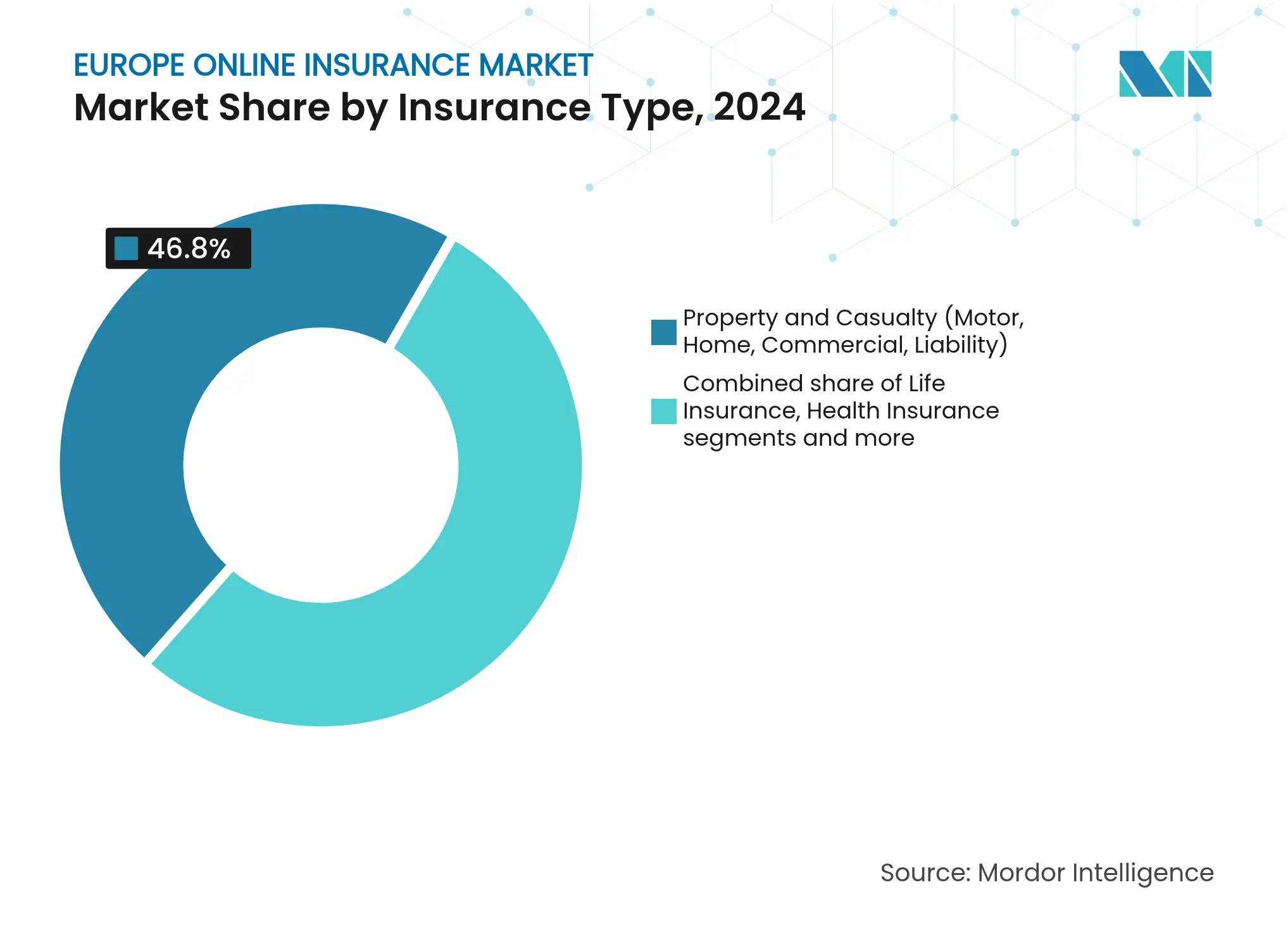

- 保険タイプ別では、火災・損害保険が2024年の収益シェアで46.8%を占めリードしており、スペシャルティラインは2030年にかけて8.23%のCAGRで拡大する見通しです。

- 顧客セグメント別では、小売り・個人が2024年のヨーロッパオンライン保険市場シェアの70.1%を占め、中小企業・商業は2030年にかけて7.34%の最高の予測CAGRを記録しています。

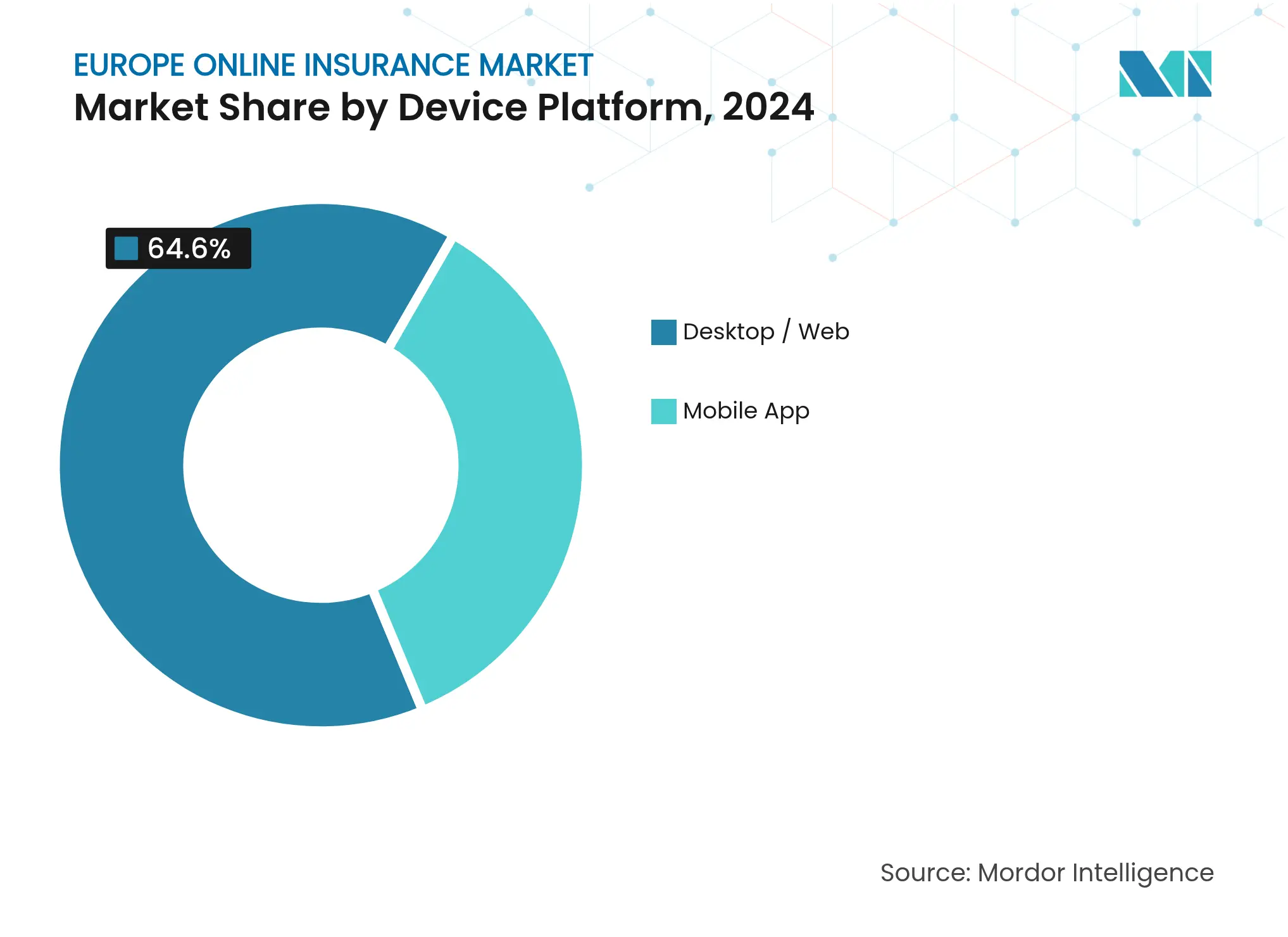

- デバイスプラットフォーム別では、デスクトップおよびウェブが2024年のヨーロッパオンライン保険市場規模の64.6%のシェアを占め、モバイルアプリケーションは2030年にかけて8.91%のCAGRで拡大しています。

- 地域別では、イギリスが2024年のヨーロッパオンライン保険市場規模の27.5%のシェアを占めており、スペインは2025年~2030年にかけて7.85%の最速CAGRを記録すると予測されています。

ヨーロッパオンライン保険市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォン主導のデジタル普及の加速 | +1.8% | EU全域;北欧諸国およびドイツで最も強い | 中期(2〜4年) |

| EU オープンファイナンスおよびe-ID規制によるオンボーディングの容易化 | +1.2% | オランダおよびエストニアでの早期導入 | 長期(4年以上) |

| COVID-19が触媒となった消費者のリモートサービスへの移行 | +0.9% | 南欧での継続性が最も高い | 短期(2年以下) |

| モビリティおよびeコマースプラットフォームを通じた組込型保険 | +1.5% | ドイツ、フランス、イギリス | 中期(2〜4年) |

| Gen-Zドライバーを引き付ける利用実績連動型・テレマティクス価格設定 | +0.8% | イギリス、ドイツ、フランス | 中期(2〜4年) |

| NIS2およびDORAコンプライアンスに基づく中小企業サイバー保険ブーム | +1.1% | EU全域の金融ハブ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

スマートフォン主導のデジタル普及の加速

大型ヨーロッパ経済圏では、スマートフォン普及率85%超がすでにデフォルトとなっています。AXAなどの主要保険会社は、2024年に販売された火災・損害保険契約の3件に1件以上がモバイルで成立したと報告しており、このシェアは2年間で倍増しました[1]AXA Group、「2024年統合レポート」、axa.com。北欧諸国の規制当局は国家e-IDスキームを主流化しており、書類手続きなしで即時保険加入を可能にしています。これにより、損失報告の迅速化を通じて保険金請求の深刻度が低下しています。ドイツのミレニアル世代は主に自動車保険およびペット保険ラインで保険会社のアプリをダウンロードしており、対応が遅れた企業はレガシーポータルを刷新しなければ更新顧客を失うリスクにさらされています。高い構築コストとGDPR監査が小規模な共済組合を阻害しており、安全なモバイルアーキテクチャをすでに運用しているEU全域グループのスケール優位性を高めています。

EU オープンファイナンスおよびe-ID規制によるオンボーディングの容易化

2026年に施行されるFIDAルールブックにより、保険会社は顧客の銀行データの検証済み取得が可能になり、見積もりにかかる時間を数日から数分に短縮できます。オランダとエストニアがこの概念を実証しており、リアルタイムの銀行フィードが手動アップロードに取って代わった後、保険会社のオンボーディング離脱率が2桁台の削減を実現しました。より広範なデータセットにより不正分析が改善され、マイクロ起業家など信用履歴が薄い申請者に対してもより精緻な価格設定が可能になります。既存保険会社がオープンファイナンスAPIをブランデッドジャーニーに直接組み込むにつれ、比較ポータルは仲介排除のリスクに直面しています。しかし、プライバシー活動家は依然として声高に主張しており、保険会社にはデータのローカル保管と定期的な同意更新の実施が求められ、成熟したガバナンスチームを持つ企業に有利なコンプライアンス負担が生じています。

COVID-19が触媒となった消費者のリモートサービスへの移行

リモートによる保険契約サービスは、パンデミックによるロックダウン期間中に緊急対応計画からベースラインの期待へと移行しました。Generaliの2024年の数字によると、ビデオによる保険金請求調査がスペインとイタリアにおける家庭損失の55%をカバーするようになり、示談サイクル日数が半減しました。バーチャルウォークスルーとAI文書読取ツールが、現地担当者が復帰した後もこれらの成果を維持しています。航空会社のチェックアウト時に組み込まれた旅行キャンセル特約は、かつて代理店販売型保険に向けられていた支出を取り込んでいます。しかし、店舗中心型の生命保険会社は、固定費プレッシャーによる収益悪化を避けるため、既存の専属ネットワークをハイブリッドアドバイザリー業務に向けて再教育する必要があります。

モビリティおよびeコマースプラットフォームを通じた組込型保険

Allianzは、ヨーロッパで販売されるすべてのJaguar Land Rover車両に工場出荷時の保険カバレッジを適用し、ドライバーがインフォテインメント画面に署名した際に自動的に有効化されるようにしました。QoverのプラグアンドプレイAPIは現在、複数の大陸規模のマーケットプレイスにわたって荷物紛失保険を提供しており、高価格帯の電子機器における付帯率を60%超に引き上げています。ドイツとフランスの規制当局は、プレミアムがチェックアウト前に表示される限り承認を迅速化しており、これにより書類手続きのボトルネックが解消されています。最終的に、マーチャントエコシステムに深く統合した保険会社は、更新時の価格設定を豊かにする行動データを取得します。エンドポイントのサイバーハードニングおよび複数国のVAT処理を含む実装コストは、スケールの小さいプレイヤーには引き続き負担が大きい状況です。

抑制要因インパクト分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 汎地域的コストを膨らませる断片化したEUコンプライアンス | -1.4% | 小規模市場で最も深刻 | 長期(4年以上) |

| アドバイス重視の生命・貯蓄商品のフルデジタル化への抵抗 | -0.8% | ドイツ、オーストリア | 中期(2〜4年) |

| 比較サイト上でのデジタル顧客獲得コストの上昇 | -1.1% | イギリス、ドイツ、フランス | 短期(2年以下) |

| EU全域のインシュアテック系スタートアップのスケールアップを抑制する資金調達の冬 | -0.9% | EU全域のスタートアップハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

汎地域的コストを膨らませる断片化したEUコンプライアンス

ソルベンシーIIおよびIDD(保険販売指令)にもかかわらず、国内法への移行は保険証券の開示、税印紙、準備金会計において依然として乖離しています[2]S&P Global Ratings、「ヨーロッパ保険アウトルック2025」、spglobal.com。複数市場で事業展開する保険会社は、製品ラインごとに最大27種類の書類テンプレートを管理しており、法務コストと市場投入までの時間が増大しています。小規模な保険会社は、各法域向けにシステムを複製することでもともと薄いテクノロジー予算が分散するため、潜在的な成長機会を放棄しています。規制サンドボックスは役立ちますが、外国の保険会社に開放する加盟国はわずかであり、規制調和の恩恵が限定されています。業界再編は依然として戦略的な回避策であり、スケールリーダーがより大きなプレミアム基盤にわたってコンプライアンスツールのコストを分散させることを可能にしています。

アドバイス重視の生命・貯蓄商品のフルデジタル化への抵抗

ドイツのBaFin(連邦金融監督庁)の規則は、ユニットリンク型商品に対する適合性評価を義務付けており、それ以外はスムーズなファネルを分断するビデオまたは電話による相談チェックポイントを強制しています。元本保証機能はモバイル画面に不向きな複雑さを加え、消費者は依然として20年間のコミットメントに対して対面での安心感を重視しています。ハイブリッドロボアドバイザーのパイロットにより効率は改善していますが、個人的な信頼が承認を促す代理店チャネルと比較すると、転換率は25%未満に留まっています。しかし、規制当局が簡略化された給付説明を認可する場合、世代交代は段階的なデジタル化を約束しています。それまでの間、純粋なオンライン生命保険会社は、支店ネットワークの取引量に匹敵するためだけに不均衡なマーケティング予算を割り当てています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:スペシャルティラインがイノベーションを牽引

スペシャルティラインは2024年のプレミアムの5分の1未満を生み出しましたが、このカテゴリーは2030年にかけて8.23%のCAGRを達成すると予測されており、より広いヨーロッパオンライン保険市場を大幅に上回っています。DORAコンプライアンスの義務化だけでも、サイバー保険カバレッジの拡大により数十億ドル規模のプレミアムプールが生まれます。ペット保険は、単身世帯の増加や獣医テレヘルスへの支出増加といった人口動態の変化に乗り、ウェルネスプラットフォームでの付帯率を押し上げています。旅行保険会社は、定義された混乱閾値で自動的に支払われるパラメトリックマイクロカバーを導入しており、保険金請求をリアルタイムのトランザクションへと変えています。海洋プレジャークラフト保険は、ブローカーへの電話に代わってインスタント見積もりエンジンが台頭するにつれ、オンラインに移行しています。

火災・損害保険は2024年においてもヨーロッパオンライン保険市場シェアの46.8%を保ち、標準化された保険商品がデジタル比較に適していることを証明しています。住宅保険および自動車保険ラインは依然として安定していますが、緩やかな飽和により成長は低一桁台に留まっています。イノベーションは、洪水補完保険、ガジェット特約などのモジュール式アドオンに傾いており、消費者は保険期間中に補償レベルを調整できます。生命保険会社はオンラインでの簡易引受型定期保険商品を慎重にテストしていますが、厳格なアドバイザリー規則がフルオートメーションを阻んでいます。健康保険会社は、ウェルネスアプリ、デジタル薬局、予防分析をバンドルするエコシステム戦略を追求し、生涯価値の確保を目指しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

顧客セグメント別:中小企業のデジタルトランスフォーメーションが加速

かつては地元ブローカーに依存していた中小企業は、5分未満で専門賠償責任保険を引き受けることができるインスタント発行ポータルを利用するようになっています。NIS2、サプライチェーン指令、ESG報告などの規制の推進により、クラウドネイティブな引受けで最適に管理される新たなエクスポージャーが生じており、使用データによって詳細なリスク差別化が可能になり、サイバーセキュリティ衛生を優先する企業やテレマティクスで監視された車両を保有する企業にとってプレミアムの手頃さが向上しています。2024年において、小売り・個人顧客は収益の70.1%を占めていますが、成熟市場での普及率が頭打ちになるにつれて成長が鈍化しています。クロスセルの機会は強力であり、保険会社は個人向け保険のダッシュボード内でガジェット保険や歯科特約をシームレスにアップセルしています。

中小企業ブームはサービシングモデルを再形成しています。デジタルリスク評価アンケートは業種別ベンチマークを活用し、研修モジュールにリンクすることで損失頻度を低減しています。請求書組込型信用保険は、銀行が自動化されたデフォルトスコアリングを信頼するにつれて、マイクロ輸出業者の運転資金確保を支援しています。しかし、事業主は依然としてライブチャットによるサポートを求めており、保険会社はハイブリッドコールセンターを維持せざるを得ません。KYCが会社登記データをリアルタイムで取得するようになってオンボーディングの摩擦が低下し、パイロットコホートでの中小企業の満足度スコアが80%超に跳ね上がっています。商業部門の拡大により、ヨーロッパオンライン保険市場のシェアは2030年代末までに約3分の1に達すると予測されています。

デバイスプラットフォーム別:モバイルの勢いが増す

デスクトップのジャーニーが初期のeコマースの波を支配し、2024年のプレミアムフローの64.6%を占めました。しかし、モバイルはハンドセット画面の大型化と生体認証によるログインの簡素化により、2030年にかけて8.91%のCAGRを記録しています。保険金請求の写真、GPS位置情報スタンプ、プッシュ通知が査定担当者への電話を削減し、損害補填の漏れを縮小しています。テレマティクスアプリはスマートフォンの加速度計を活用してブレーキングおよびコーナリングをスコアリングし、パーソナライズされた自動車保険価格設定を推進しています。レスポンシブデザインにより、複雑な車両保険や生命保険の説明が大きな画面で確認できる一方、移動中の編集のためにデータがアプリウォレットと同期されます。プログレッシブウェブアプリはオフライン環境を橋渡しし、ローミングネットワークが切断された際に保険証券データをキャッシュします。

デバイス間でのトランザクション体験の同等性は、業界標準の要素となっています。保険契約者は職場のノートパソコンで見積もりを開始し、通勤中にスマートフォンで契約するケースが一般化しており、インタラクションをシームレスに追跡するバックエンドのオーケストレーションが求められています。5Gの普及により高解像度のビデオ点検が可能になり、全損示談の迅速化につながっています。一方、音声ベースの仮想アシスタントは、予約スケジューリングと受取人更新のパイロット運用を行っており、視覚障害を持つ顧客へのアクセスチャネルを開いています。セキュリティのアップグレード、パスキー、およびデバイスレベルの暗号化によりフィッシング急増に対抗し、モバイルが消費者保護基準を損なわないという規制当局の満足を維持しています。

地理的分析

イギリスにおけるオンライン保険市場

イギリスは、2024年の収益シェア27.5%を持ち、ヨーロッパオンライン保険市場でのリーダーシップを維持しており、根付いた価格比較文化と早期のテレマティクス普及によって後押しされています。ブレグジット後の乖離はパスポーティングを複雑にしていますが、ロンドンの監督サンドボックスは組込型イノベーションを加速させ、保険会社が都市全体でパラメトリック洪水保険をパイロット運用できるようにしています。ドイツの大きな経済規模はデジタルの遅延を解消しつつあり、スマートフォン中心のZ世代コホートが自動車保険およびペット保険会社にUXの刷新を迫り、連邦デジタルIDの展開がKYC時間を短縮しています。フランスはイノベーションと監視のバランスを保っており、ACPR(健全性管理・破綻処理機構)が透明性のあるAI引受けを主張する一方、組込型マーチャントオファーを推進するクロス業界データ共有協定を承認しています。

スペインは国家復興基金が中小企業のデジタル化と自律走行車パイロットゾーンに資金を提供する中、2030年にかけて7.85%のCAGRで最速の成長を誇っています。イタリアは流通改革後、製品承認を加速させています。Generaliの直販部門はモジュール式住宅パッケージの市場投入時間を半減させ、レガシー代理店チャネルをスキップした都市部のミレニアル世代を引き付けています[3]Generali Group、「製品イノベーションロードマップ2025」、generali.com。ベネルクスはオープンバンキングの成熟を示しており、オランダの保険会社はPSD2フィードによって見積もりを自動事前入力し、契約率を高めています。北欧諸国はデジタルエンゲージメント指数でトップを維持していますが、成長の上限に直面しており、保険会社は更新件数を守るために付加価値型予防サービスに軸足を移しています。

中欧および東欧は長期的な成長余地を持っています。ポーランドの急成長するeコマース基盤が組込型輸送保護への需要を生み出す一方、ハンガリーの規制当局は雹害を受けた自動車のリモート保険金請求を承認し、処理時間を短縮しています。しかし、異なる税務処理と届出・使用規則が市場投入サイクルを長引かせています。平均収入水準が低い市場でも補償内容を損なわずに価格設定を調整できる保険会社は、普及率の低いこれらの市場で早期のロイヤルティを獲得する立場に立てます。EUウォレットプログラムが想定する国境を越えたデジタルIDは、最終的に統一されたプラットフォーム運営を可能にし、冗長な中間層を排除して次世代のコスト効率を解放するかもしれません。

イタリアにおけるオンライン保険市場

イタリアのオンライン保険市場は目覚ましい変革を経験しており、2024年から2029年にかけて年率約9%で成長すると予測されています。従来の保険流通チャネルを好む傾向があったにもかかわらず、市場では消費者行動とデジタル普及における大きな変化が見られます。イタリア保険協会の調査結果によると、デジタル保険証券への受容が増加しており、最近の保険購入者の47%がデジタル購入に満足感を示しています。このデジタルトランスフォーメーションは特にオンライン健康保険セクターで顕著であり、リアルタイムの健康データ送信を可能にする技術革新が成長を牽引しています。市場の進化は、デジタルインフラへの多大な投資や顧客中心のソリューションに代表されるインシュアテックの取り組みによってさらに支援されています。デジタルチャネルと従来の保険の専門知識との統合により、テクノロジーに精通した消費者と個人的なガイダンスを重視する消費者の両方に訴えるハイブリッドモデルが生まれています。保険会社は、イタリアの消費者が従来から重視するパーソナルタッチを維持しながら、使いやすいデジタルプラットフォームの開発に注力しています。市場のデジタル成熟度は自動車保険セクターで特に顕著であり、オンラインチャネルが大きな牽引力を獲得しています。

ドイツにおけるオンライン保険市場

ドイツのオンライン保険市場は、デジタル保険サービスにおける顕著な技術的洗練度とイノベーションを示しています。ドイツは、ヨーロッパ全域の保険会社の中で最も広範なインターネットチャネルネットワークを持つ国として際立っており、ドイツの保険会社はオンライン分野で特に活発に活動しています。市場の強みは、ドイツがヨーロッパ最大のインシュアテック選択肢を有する強固なインシュアテックエコシステムにあります。デジタルトランスフォーメーションは特に、自動車賠償責任保険や旅行キャンセル保険などのシンプルな商品で顕著であり、オンラインで大きな牽引力を獲得しています。市場はドイツ最大のインシュアテックイニシアチブであるInsurLabを含むデジタルハブプログラムのような取り組みを通じた強力な政府支援の恩恵を受けています。従来の保険会社と並んでネオ保険会社が台頭したことで、デジタルユーザーインターフェースと顧客体験のイノベーションを推進するダイナミックな競争環境が生まれています。モバイルファーストの哲学とコンテキストベースのアプローチの重要性がますます高まっており、保険プロバイダーは現代のデータインフラと革新的なソリューションへの投資を積極的に行っています。

フランスにおけるオンライン保険市場

フランスのオンライン保険市場は、伝統的な保険の価値観とデジタルイノベーションの独自のブレンドを示しています。フランス市場の特徴は、オンラインチャネルが従来の流通方法に取って代わるのではなく補完するというデジタル化へのバランスの取れたアプローチにあります。市場はインシュアテックにおいて重要な発展を遂げており、健康保険セグメントにおけるAlan SAのような注目すべき成功事例がデジタルファーストの保険ソリューションの可能性を示しています。健康危機によりデジタル普及が加速し、ウェブサイトおよび顧客エリアの利用が劇的に増加しました。保険プロバイダーは、すべてのプラットフォームにわたってシームレスな顧客サポートを可能にするオムニチャネルアプローチを開発することで対応しています。市場は、従来の保険会社に対する顧客の強いロイヤルティによって特徴付けられており、保険会社がデジタル能力を拡大している中でも変わりません。フランスの保険会社は、業務効率と顧客エンゲージメントを向上させるための技術革新を活用しながら、フランスの消費者が期待する高水準のサービスとパーソナライゼーションを維持するデジタル体験の創出に注力しています。

その他の国々におけるオンライン保険市場

その他のヨーロッパ諸国にわたるバーチャル保険の状況は、デジタル普及と市場成熟度の多様な様相を呈しています。デンマークのような国では保険販売の80〜90%がオンラインで行われる先進的なデジタル統合が見られる一方、ブルガリアやチェコ共和国などの市場はデジタルトランスフォーメーションの初期段階にあります。北欧地域、特にノルウェーでは非生命保険商品でのデジタル普及が強い一方、東欧市場はデジタルインフラを段階的に整備しています。スペインやポルトガルのような国々はオンライン保険機能を開発しており、従来の流通力を維持しながら使いやすいデジタルプラットフォームの構築に注力しています。スイス、ベルギー、オランダはそれぞれの市場状況や消費者嗜好に影響を受けながら、デジタル保険に対して独自のアプローチをとっています。ヨーロッパの市場間でのデジタル成熟度のこの多様性は、イノベーションと知識共有の機会を生み出し、ヨーロッパオンライン保険セクター全体の進化に貢献しています。

競争環境

ヨーロッパのオンライン保険分野は中程度の集中度を示しており、上位5社の保険会社がプレミアムプールのやや過半数を占め、挑戦者には十分なスペースが残されています。Allianz、AXA、Generaliが主導する既存企業は、AI引受コアとオムニチャネルCRMに予算の2桁のシェアを注ぎ込み、90秒未満の見積もりから契約締結という成果を目指しています。AvivaによるDirect Line GroupのUSD 46億での吸収合併は、英国市場での地位を大幅に強化し、スケーラブルなクラウドテックスタックをもたらしています[SPGLOBAL.COM]。HelvetiaによるBaloise買収の追求は、共有されたDevOpsと保険金請求ロボティクスの解放を目的としており、地域チャンピオンがDORAの下で義務付けられたサイバーセキュリティ投資の前提条件として規模を視野に入れていることを示しています。

WefoxやAlanのようなインシュアテック企業は、洗練されたUXとサブスクリプション型保険証券でニッチを切り開いていますが、再保険コストの上昇と資本不足により複数国展開のスプリントが鈍化しています。Qoverのような組込型スペシャリストは、前面にブランドを出さずにライドヘイリングや電子機器小売業者に対してホワイトラベルの引受能力を提供する重要なパートナーとして台頭しています。ブローカーは、アドバイザリーの関連性を維持するためにIoTセンサーと保険カバレッジをバンドルするリスク予防エコシステムを構築することで対応しています。一方、再保険会社は既製のリスクエンジンを開発しており、中堅規模の保険会社がデータサイエンスではなくブランドで競争できるよう分析をアウトソースできるようにしています。

戦略的テクノロジーテーマは、クラウド移行、ゼロトラストサイバーフレームワーク、および数秒以内に異常なFNOL(最初の損失通知)パターンを検出するアルゴリズム的不正検知に収束しています。早期採用者は、AI トリアージへの移行後に保険金請求処理費用比率が20%低下したと報告しています。完全な構築のための資本を欠く保険会社は、モジュール型SaaS接続を選択していますが、統合負債は長期的な技術リスクをもたらします。競争の結果は、進化する規制上のガードレールを満たし続けながら、産業規模でローコンタクトサービスを習得した企業に左右される可能性が高いです。

ヨーロッパオンライン保険業界リーダー

Allianz Direct

AXA Group

Zurich Insurance Group

Generali Group

Aviva plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Generali Groupは2025年上半期の過去最高の業績を受け、継続的なデジタル投資のための資本強化を図るべく、5億ユーロの自社株買いを開始しました。

- 2025年4月:HelvetiaとBaloiseは、AI引受リソースを拡充した市場横断型の有力企業を創設するための合併協議を確認しました。

- 2025年4月:CNP Assurancesは地中海地域でのフットプリント拡大とモバイル流通範囲の拡充を目的としてキプロスでの買収を完了しました。

- 2024年12月:AvivaはDirect Line GroupをUSD 46億で買収すると発表し、英国最大級のエンドツーエンドデジタル保険会社を形成しました。

ヨーロッパオンライン保険市場レポートの範囲

オンライン保険とは、代理店や保険会社を訪問することなく、自宅や職場に居ながらオンラインで保険を購入できるものです。ヨーロッパオンライン保険市場は、タイプ(生命保険および非生命保険)と地域(ドイツ、フランス、イギリス、イタリア、その他のヨーロッパ)によって区分されています。市場規模と予測は、上記のすべてのセグメントについて価値(USDビリオン)の観点から提供されています。

| 生命保険 |

| 健康保険 |

| 火災・損害保険(自動車、住宅、商業、賠償責任) |

| スペシャルティライン(サイバー、ペット、海洋、旅行) |

| 小売り・個人 |

| 中小企業・商業 |

| 大企業・法人 |

| モバイルアプリ |

| デスクトップ・ウェブ |

| イギリス |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス |

| 北欧諸国 |

| その他のヨーロッパ |

| 保険タイプ別(価値) | 生命保険 |

| 健康保険 | |

| 火災・損害保険(自動車、住宅、商業、賠償責任) | |

| スペシャルティライン(サイバー、ペット、海洋、旅行) | |

| 顧客セグメント別(価値) | 小売り・個人 |

| 中小企業・商業 | |

| 大企業・法人 | |

| デバイスプラットフォーム別(価値) | モバイルアプリ |

| デスクトップ・ウェブ | |

| 地域別(価値) | イギリス |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパオンライン保険市場の現在の規模はどの程度ですか?

市場は2025年にUSD 2,674.1億に達し、7.07%のCAGRで拡大して2030年にはUSD 3,762.1億に達する見通しです。

ヨーロッパのオンライン保険内で最も成長が速いセグメントはどれですか?

サイバー保険およびペット保険が主導するスペシャルティラインは、2030年にかけて8.23%のCAGRで成長すると予測されています。

スペインが最も高い成長地域となっている理由は何ですか?

規制の近代化、積極的なスマートフォン普及、および公的デジタル化プログラムが相まって、スペインの7.85%のCAGRを牽引しており、地域内で最速です。

保険会社は比較サイトでの高い顧客獲得コストにどのように対処していますか?

多くの保険会社は組込型パートナーシップと直接モバイルチャネルへとシフトし、リード費用を削減しながらより豊富な行動データを獲得しています。

FIDAは保険会社にどのような影響を与えますか?

FIDAにより、保険会社は検証済みの銀行データを活用できるようになり、2026年のルール全面適用後にはオンボーディングが大幅に短縮され、リスク価格設定が向上します。

小規模な保険会社は新たなサイバーレジリエンス規則によって不利になりますか?

はい、DORAのコンプライアンス支出は相当なものであり、一部の小規模保険会社は競争力を維持するために合併を検討したり、ITをアウトソースしたりしています。

最終更新日: