能動・受動電子部品市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

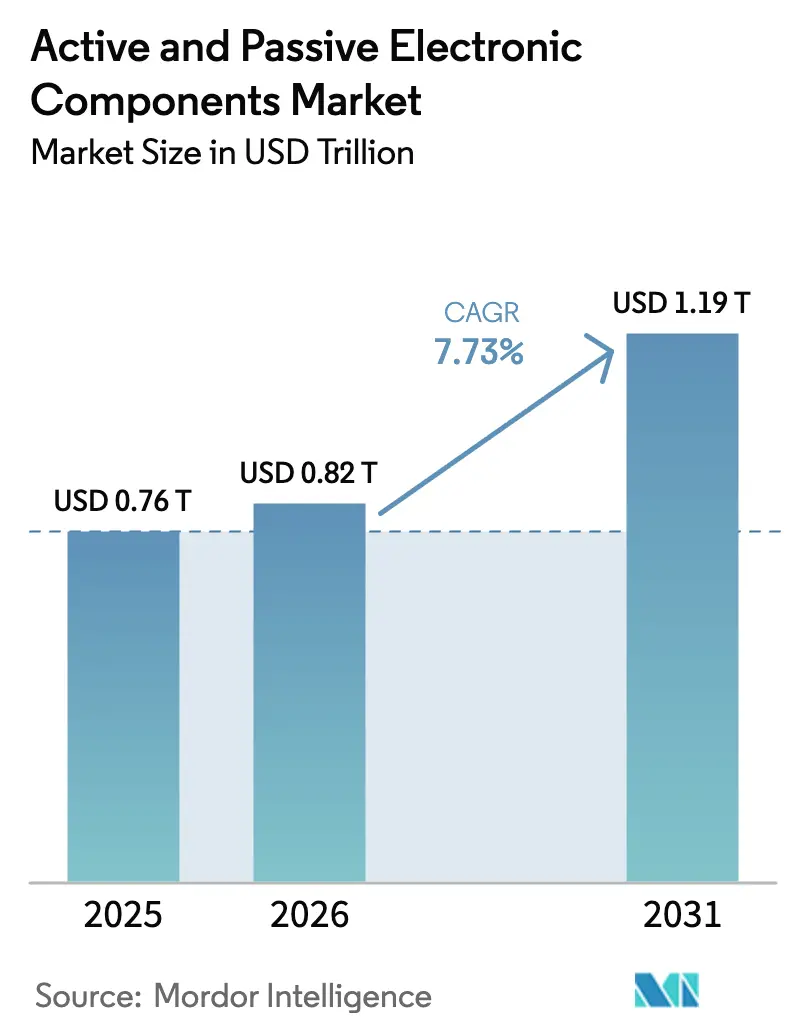

| 市場規模 (2026) | 0.82 兆米ドル |

| 市場規模 (2031) | 1.19 兆米ドル |

| 成長率 (2026 - 2031) | 7.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる能動・受動電子部品市場分析

能動・受動電子部品市場規模は、2025年に7,600億米ドル、2026年に8,200億米ドルと予測され、2026年から2031年にかけて年平均成長率7.73%で成長し、2031年までに1兆1,900億米ドルに達する見込みです。

バッテリー電気自動車へのエネルギー転換投資、AIサーバーの電力密度の急上昇、および5G無線ユニットの高密度化が、従来のスマートフォン買い替えサイクルから切り離された構造的需要を生み出しています。表面実装自動化は受託製造業者の人件費を安定させていますが、チップレットエコシステムの成熟に伴い、ヘテロジニアス3Dパッケージングがシェアを拡大しています。垂直統合型デバイスメーカーによる垂直統合が積層セラミックコンデンサの供給を集中させる一方、政府のインセンティブが新規ウェーハファブ投資を北米、欧州、インドへと傾けています。ワイドバンドギャップ基板が自動車OEMおよび無線機器ベンダーの高効率化目標追求に伴いプレミアムを獲得するなど、材料代替が加速しています。

主要レポートのポイント

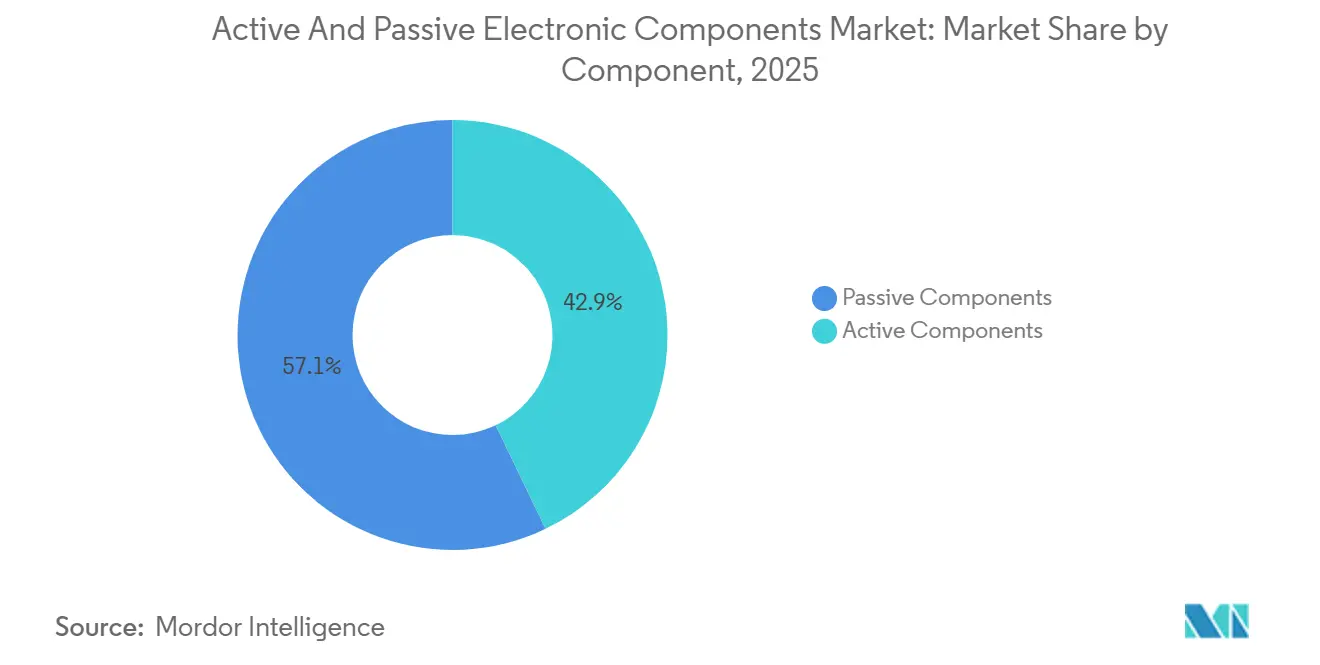

- コンポーネント別では、受動デバイスが2025年の能動・受動電子部品市場シェアの57.12%を維持した一方、能動デバイスは2031年にかけて年平均成長率8.24%で拡大すると予測されています。

- 実装技術別では、表面実装ソリューションが2025年の売上高の63.06%を占め、3D集積パッケージングは2031年にかけて年平均成長率8.88%で成長する見込みです。

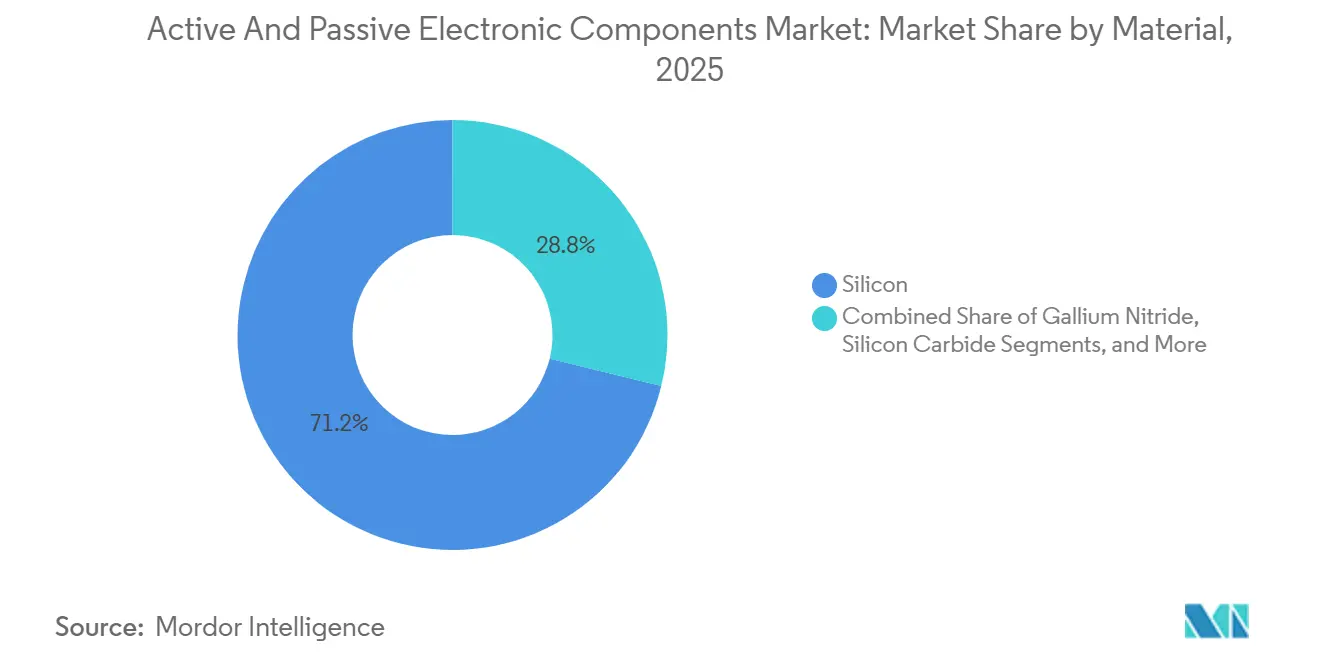

- 材料別では、シリコンが2025年に71.18%のシェアを獲得しましたが、窒化ガリウムは2026年から2031年にかけて年平均成長率8.51%を記録すると予想されています。

- エンドユーザー産業別では、民生用電子機器・コンピューティングが2025年の需要の38.23%を占め、自動車用途は2031年にかけて最速の年平均成長率8.94%を記録する見込みです。

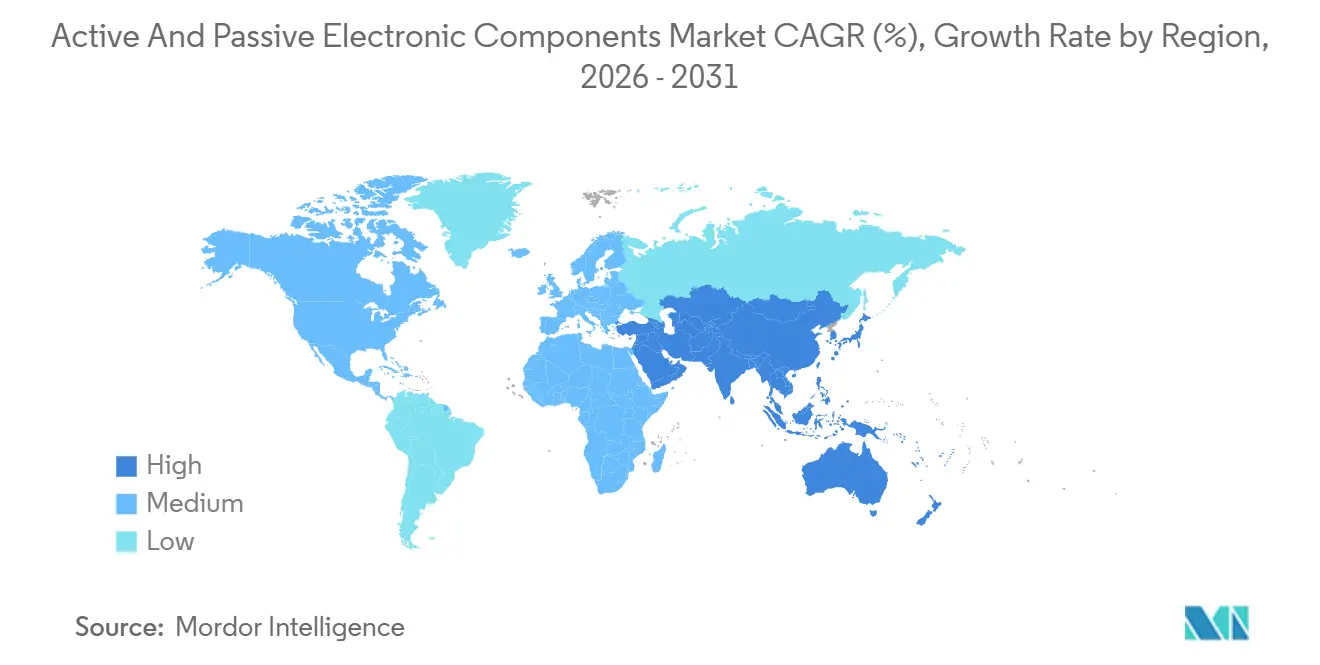

- 地域別では、アジア太平洋が2025年に46.14%のシェアでトップとなり、中東は2026年から2031年にかけて最速の年平均成長率8.35%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の能動・受動電子部品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gインフラの急速な普及 | +1.20% | 中国、韓国、米国都市部回廊での早期高密度化を伴うグローバル | 中期(2〜4年) |

| ウェアラブルおよびIoTデバイスにおけるフォームファクターの小型化要件 | +0.80% | アジア太平洋の民生用電子機器ハブおよび北米のウェアラブルブランドが牽引するグローバル | 短期(2年以内) |

| 自動車用電子機器の急増(電気自動車、ADAS) | +1.50% | 北米、欧州、中国;インドおよび東南アジアへの波及 | 長期(4年以上) |

| データセンターおよびクラウドワークロードの急速な拡大 | +1.30% | 北米、欧州、アジア太平洋のハイパースケールクラスター | 中期(2〜4年) |

| 国内半導体製造に対する政府インセンティブ | +1.00% | 米国、欧州連合、インド、日本 | 長期(4年以上) |

| 量子対応極低温コンポーネントへの新興需要 | +0.30% | 北米、欧州の研究拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gインフラの急速な普及

5Gマクロセル向けの無線周波数フロントエンドモジュールは、シリコン横型トランジスタが20%以上の効率を失う3.5 GHz以上において、窒化ガリウムパワーアンプへの依存度を高めています。中国は2024年までに368万基の5G基地局を展開し、2027年までに450万基を目標としており、炭化ケイ素上窒化ガリウムディスクリートトランジスタおよびモノリシックマイクロ波集積回路への需要を持続させています。米国および欧州でのミリ波スペクトルオークションにより24〜29 GHz帯が開放され、アンテナアレイ素子数が4倍に増加し、無線ユニット1台あたりの受動部品コンテンツが増大しています。Ericssonは、窒化ガリウムダイの逼迫と有機基板の不足により、無線ユニットの部品表コストが前年比18%増加したと報告しています。[1]Ericsson AB、「エリクソン・モビリティ・レポート2025」、ericsson.com オープンRANアーキテクチャは調達を分散させ、インターフェースコンポーネントの需要と相互運用性リスクを高めています。リードタイムを短縮するため、通信機器メーカーは窒化ガリウムエピタキシーとモジュール組立を同一拠点に配置し、自動車用パワーエレクトロニクスで採用されたサプライチェーン戦略を踏襲しています。

自動車用電子機器の急増(電気自動車、ADAS)

バッテリー電気自動車は2025年に世界の乗用車販売の17%に達し、各プラットフォームには半導体産業協会によると内燃機関車の600米ドルに対して2,000〜3,000米ドル相当の半導体が搭載されています。[2]半導体産業協会、「世界の半導体売上高、11月に前年比16%増」、semiconductors.org 炭化ケイ素MOSFETは800Vバッテリーパックをサポートし、充電時間を45分から18分に短縮することで、OEMのワイドバンドギャップ基板への需要を高めています。Infineon Technologiesは2025年度に自動車セグメントで23%の成長を記録しましたが、150mmウェーハのボトルネックが出荷量を制限したと指摘しています。先進運転支援システムは1日4TBのデータを生成し、高スループットのドメインコントローラーと−40°Cから150°Cの定格セラミックコンデンサを必要とします。2024年から自動緊急ブレーキを義務付ける欧州規制により、車両1台あたりの基本的な先進運転支援システムコンテンツが確定し、複数年の供給契約が固定されています。

データセンターおよびクラウドワークロードの急速な拡大

ハイパースケール施設は2024年に460 TWhを消費し、AIトレーニングクラスターはラック電力密度を120 kWに向けて押し上げており、これが液冷ハードウェアおよび耐腐食性受動部品の採用を促進しています。グラフィックス処理ユニットクラスターは25,000〜35,000基のGPUを統合し、各GPUが700 Wを消費するため、最大24電源段を持つ電圧レギュレーターモジュールが必要です。TSMCは、クラウドサービスプロバイダーが3nmノードでカスタムAIアクセラレーターを発注したことにより、2025年に初めてハイパフォーマンスコンピューティング収益がスマートフォンプロセッサーを上回ったことを確認しました。[3]台湾積体電路製造、「投資家向けカンファレンスプレゼンテーション2025」、tsmc.com AMDのEPYCおよびIntelのSapphire Rapidsに代表されるチップレットベースのプロセッサーは、ダイバンプから500 µm以内に超低インダクタンスコンデンサを必要とし、サーバーブレード1枚あたりの受動部品の価値を高めています。

国内半導体製造に対する政府インセンティブ

米国のCHIPSおよび科学法は527億米ドルの補助金を充当し、Intelに85億米ドル、TSMCアリゾナプロジェクトに66億米ドルが確約されています。欧州連合のチップス法は430億ユーロ(470億米ドル)を動員し、2030年までに欧州の製造シェアを倍増させることを目指しています。インドは製造・テストインセンティブとして150億米ドルを承認し、Micronが2024年に27億5,000万米ドルの組立工場の着工式を行いました。これらのプログラムは地理的リスクを分散させますが、製造装置の納期が24〜36ヶ月に及ぶため、近期のウェーハ生産量は限定的です。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 希土類金属のサプライチェーンの持続的な不安定性 | -0.90% | 中国の精製ガリウム、ゲルマニウム、希土類酸化物に依存する地域で深刻なグローバル | 中期(2〜4年) |

| 知的財産関連訴訟およびライセンスコストの上昇 | -0.60% | 北米および欧州の法域に集中するグローバル | 短期(2年以内) |

| 鉛フリーはんだ付けに関する環境コンプライアンスコスト | -0.40% | 欧州、北米;アジア太平洋の輸出志向メーカーへの波及 | 長期(4年以上) |

| 先進パッケージング技術における人材不足 | -0.50% | 米国、欧州、および新興アジアの製造拠点で最も深刻なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

希土類金属のサプライチェーンの持続的な不安定性

中国は精製ガリウムの70%、ゲルマニウム産出量の60%を支配しており、2023年8月の輸出ライセンス強化によりガリウムヒ素および窒化ガリウムエピタキシー向けの供給が逼迫しました。ガリウム価格は2023年7月から2024年3月にかけて28%上昇し、中国以外のファウンドリーは15〜20%のコストプレミアムで代替供給源を認定せざるを得なくなりました。米国地質調査所によると、ゲルマニウムの不足により2024年に中国以外の供給が35%削減されました。西側諸国政府は国内処理への補助金を交付していますが、環境許可の問題から新規設備が規模に達するのは少なくとも2027年以降となり、複数年にわたる脆弱性の窓が残ります。

知的財産関連訴訟およびライセンスコストの上昇

2024〜2025年にかけて、FinFET、シリコン貫通ビア、窒化ガリウムエピタキシーに関するポートフォリオを取得した非実施主体により特許訴訟が激化しました。Qualcommは、テキサス州および統一特許裁判所での訴訟により、2025年度の法務費用が前年比3億4,000万米ドル増加したと報告しています。IEEEによると、5GおよびWi-Fi 7標準に関するロイヤルティの積み重ねはスマートフォンの卸売価格の15%を超える場合があります。クロスライセンスの交渉力を持たない小規模ファブレス企業は、訴訟準備金として売上高の最大5%を充当しており、研究・パッケージング革新への資金が減少しています。AI支援設計ツールに関する米国特許商標庁の最近のガイダンスは特許適格性をさらに不明確にし、審査を遅延させ、出願コストを約25%押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:能動デバイスが受動部品を上回る成長

能動デバイスに帰属する能動・受動電子部品市場規模は、2031年にかけて年平均成長率8.24%で上昇し、市場全体を上回ると予測されています。48V マイルドハイブリッドおよび800Vバッテリー電気自動車向けの能動電源管理ICは、ゲートドライバー、電流センサー、保護ロジックを統合し、電磁適合性を向上させながら基板面積を40%削減しています。AIサーバー電源向けの窒化ガリウム高電子移動度トランジスタは1 MHz以上でスイッチングし、液冷ラックが必要とする3 kW L⁻¹の密度を実現しています。

受動デバイスは民生用電子機器において依然として価値面で優位を保ち、2025年に57.12%のシェアを維持していますが、供給リスクが高まっています。2024年の積層セラミックコンデンサ不足により、自動車OEMはより低い静電容量合計でバッテリー管理システムを再設計せざるを得ませんでした。MurataとTDKは2025年にX7RおよびC0Gの生産能力を15%引き上げましたが、100 µF以上の0201コンデンサの歩留まりは75%を下回ったままです。YAGEOがChilisinを買収し、確実な供給に対して10〜15%のプレミアムを要求できる垂直統合型受動部品グループを形成するなど、業界再編が続いています。

実装技術別:3D集積がモメンタムを獲得

表面実装ソリューションは、成熟したチップマウンター自動化により2025年の能動・受動電子部品市場の63.06%を維持しました。しかし、チップレットフレームワークが設計リスクを低減するにつれ、3D集積パッケージングは2031年にかけて年平均成長率8.88%を記録すると予想されています。IntelのFoverosおよびTSMCのシステム・オン・インテグレーテッド・チップスプラットフォームは10 µmピッチでダイを接合し、インターポーザーベースの2.5D代替品と比較してレイテンシを30%削減しています。

スルーホール技術は機械的衝撃が依然として高い航空宇宙および産業用制御機器に残存していますが、IPC-6012クラス3基板は現在、旧来のピンの堅牢性に近い0.4 mmピッチBGAを認定しています。高さ0.5 mm未満のチップスケールパッケージはウェアラブルで普及していますが、熱制約により電力が500 mWに制限され、プロセッサーへの採用が制限されています。ワイヤーボンディングからフリップチップバンピングへの移行により電気的性能は向上しましたが、吸湿感度が増し、組立サイクルタイムが最大6時間延長されました。

材料別:ワイドバンドギャップ基板が価格プレミアムを獲得

シリコンは2025年の材料売上高の71.18%を占めましたが、窒化ガリウムは2026年から2031年にかけて年平均成長率8.51%を達成すると予想されています。炭化ケイ素上窒化ガリウムウェーハは3.5 GHzにおける基地局のドレイン効率を65%に引き上げ、ガリウムヒ素同等品を20ポイント上回り、無線ユニットの年間運用コストを1,200米ドル削減します。炭化ケイ素MOSFETは800Vドライブトレインのスイッチング損失を半減させ、電気自動車の航続距離を最大7%延長し、300〜500米ドルのインバータプレミアムを正当化します。

ガリウムヒ素はスマートフォンのパワーアンプの基盤であり続けていますが、その脆性と毒性がOEMをコスト削減のためにシリコン上窒化ガリウムへと移行させています。供給の逼迫が続いており、1 cm²あたり1個を超える欠陥密度により200 mmの炭化ケイ素ウェーハの歩留まりは60%近辺に留まり、インバータサプライヤーは冗長性を設計せざるを得ません。リン化インジウムとダイヤモンドは、エピタキシーが拡大するまでテラヘルツおよび超高電力スイッチ向けのニッチ基板に留まります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:自動車が成長ペースをリード

民生用電子機器・コンピューティングは2025年の能動・受動電子部品市場の38.23%を維持しましたが、自動車需要は年平均成長率8.94%で最速成長が予測されています。電気自動車は内燃機関モデルの1,200個に対して1台あたり3,500〜5,000個の受動部品を使用し、ティア1サプライヤーとの複数年契約を固定しています。ADASの展開により77 GHzの8〜12個のレーダーモジュールが追加され、各モジュールにシリコンゲルマニウムMMICおよび低温同時焼成セラミックアンテナが組み込まれています。

スマートフォンの買い替えサイクルは2025年までに3.2年に延長されましたが、AI対応ハンドセットはLPDDRメモリおよびニューラルアクセラレーター向けに部品表を15〜25米ドル引き上げています。産業用モータードライブおよびソーラーインバーターは、99%の効率を達成するために炭化ケイ素および窒化ガリウムディスクリートへの移行を徐々に進めています。医療、航空宇宙、防衛用途は、10 FIT未満の故障率を持つ耐放射線部品に対して5〜10倍の価格を要求しますが、数量への貢献は限定的です。

地域分析

アジア太平洋は2025年の能動・受動電子部品市場の46.14%を占め、中国の組立優位性、韓国のメモリリーダーシップ、台湾のファウンドリーエコシステムが牽引しました。しかし、単一地域への過度な依存が多様化を促しました。アラブ首長国連邦はムバダラを通じて2024年にGlobalFoundriesの残余株式を取得し、22nm自動車向け生産能力の追加に100億米ドルを誓約し、アラブ首長国連邦を地域の製造拠点として位置付けました。サウジアラビアの公共投資ファンドは2025年にArmと半導体設計センターを設立し、中東の成長を年平均成長率8.35%に押し上げる戦略の一環となっています。

北米と欧州は補助金プログラムに依存していますが、製造装置の納期と熟練労働者の不足により、初回ウェーハのマイルストーンは2027〜2028年にずれ込んでいます。中国は、EUV装置に対する米国の輸出規制を受けて2024年に後端プロセスの生産能力を35%拡大し、28〜40 nmの自動車・産業用ノードを目標としています。日本の回復はTSMCの熊本ファブとRapidusのIBMとの2nmパートナーシップにかかっており、成功は人材パイプラインと地域化された化学品に依存しています。

南米とアフリカは依然として初期段階にあり、電源装置や照明などの低複雑度の組立に注力しています。インドの電子機器製造サービスはスマートフォン組立インセンティブの下で2025年に22%拡大しましたが、ウェーハファブプロジェクトは建設中であり、2026年末まで生産を開始しない見込みです。

競合環境

上位10社が売上高の約45%を占め、適度に集中した環境を示しています。Infineon、NXP、STMicroelectronicsは自動車用パワー半導体を支配し、長期契約を活用して炭化ケイ素の生産能力を確保しています。MurataとTDKは自動車グレードの積層セラミックコンデンサ数量の55%を支配し、割当サイクル中の価格規律を可能にしています。量子コンピューティング向けの極低温受動部品には、4K以下のコンポーネントへの需要が満たされていないホワイトスペースの機会が存在します。

NavitasやGaN Systemsなどのスタートアップは、組み込みゲートドライブを備えた統合型窒化ガリウムパワーステージを出荷することで既存企業を破壊し、顧客の設計サイクルを半減させています。米国特許商標庁のデータによると、コンソーシアムが標準設定を競う中、2024年にチップレット相互接続の特許出願が40%急増しました。自動車OEMは単価よりも供給保証を重視しており、既存ベンダーは15〜20%のプレミアムにもかかわらずシェアを守ることができる一方、民生用電子機器ブランドは受動部品を汎用化し、デュアルソーシングによってマージンを圧迫しています。

能動・受動電子部品業界リーダー

Infineon Technologies AG

NXP Semiconductors NV

Texas Instruments, Inc.

Panasonic Corporation

Murata Manufacturing Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Analog Devicesはマサチューセッツ州ウィルミントンで追加用地の購入を完了し、15億米ドルのファブ拡張を加速させ、2027年半ばの立ち上げを予定通りに維持しています。

- 2025年12月:Infineonは2027年第4四半期までにマレーシアのクリムで炭化ケイ素バックエンド生産能力を3倍にするため50億ユーロ(55億米ドル)を誓約しました。

- 2025年11月:Texas Instrumentsはテキサス州リチャードソンの110億米ドルの300mmファブで生産を開始し、65nmおよび45nmの自動車用バッテリー管理ICを出荷しています。

- 2025年10月:Murataは出雲で1,500億円(10億米ドル)の拡張を完了し、150°C自動車グレード向けの積層セラミックコンデンサ生産能力を25%増加させました。

世界の能動・受動電子部品市場レポートの範囲

能動電子部品とは、回路内で動作するために外部の条件付き電源を必要とする部品を指します。集積回路、トランジスタ、ダイオードが能動電子部品の一例です。受動電子部品はコンデンサ、抵抗器、インダクタ/磁性部品で構成されています。これらの部品は回路内で動作するために外部電源を必要としません。

能動・受動電子部品市場レポートは、コンポーネント(能動、受動)、実装技術(スルーホール、表面実装、チップスケールパッケージ、3D集積)、材料(シリコン、ガリウムヒ素、炭化ケイ素、窒化ガリウム、その他材料)、エンドユーザー産業(自動車、民生用電子機器・コンピューティング、産業、通信、医療、航空宇宙・防衛、エネルギー・公益事業)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| 能動部品 |

| 受動部品 |

| スルーホール技術 |

| 表面実装技術 |

| チップスケールパッケージ |

| 3D集積パッケージング |

| シリコン |

| ガリウムヒ素 |

| 炭化ケイ素 |

| 窒化ガリウム |

| その他材料 |

| 自動車 |

| 民生用電子機器・コンピューティング |

| 産業 |

| 通信 |

| 医療 |

| 航空宇宙・防衛 |

| エネルギー・公益事業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他アジア | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| コンポーネント別 | 能動部品 | |

| 受動部品 | ||

| 実装技術別 | スルーホール技術 | |

| 表面実装技術 | ||

| チップスケールパッケージ | ||

| 3D集積パッケージング | ||

| 材料別 | シリコン | |

| ガリウムヒ素 | ||

| 炭化ケイ素 | ||

| 窒化ガリウム | ||

| その他材料 | ||

| エンドユーザー産業別 | 自動車 | |

| 民生用電子機器・コンピューティング | ||

| 産業 | ||

| 通信 | ||

| 医療 | ||

| 航空宇宙・防衛 | ||

| エネルギー・公益事業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

2031年における能動・受動電子部品市場の予測値は?

2026年から2031年にかけて年平均成長率7.75%を反映し、1兆1,900億米ドルに達すると予測されています。

市場内で最も成長が速いセグメントはどれですか?

自動車用途が電気自動車およびADASの普及に牽引され、予想年平均成長率8.94%で成長をリードしています。

ワイドバンドギャップ材料が重要な理由は何ですか?

窒化ガリウムと炭化ケイ素は電気自動車インバーターおよび5G無線機のスイッチング損失を削減し効率を向上させ、価格プレミアムを正当化します。

政府補助金はサプライチェーンにどのような影響を与えていますか?

米国、欧州連合、インド、日本のプログラムが地域ファブを促進していますが、製造装置の納期が近期の生産量を遅延させています。

OEMが注視すべきサプライチェーンリスクは何ですか?

希土類金属の価格変動と知的財産訴訟が、無線周波数およびパワーデバイスのコストを引き上げ、生産を混乱させる可能性があります。

この分野のサプライヤー集中度はどの程度ですか?

上位10社が売上高の約45%を保有しており、継続的な業界再編を伴う適度に集中した環境を示しています。

最終更新日: