航空宇宙・防衛MLCC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

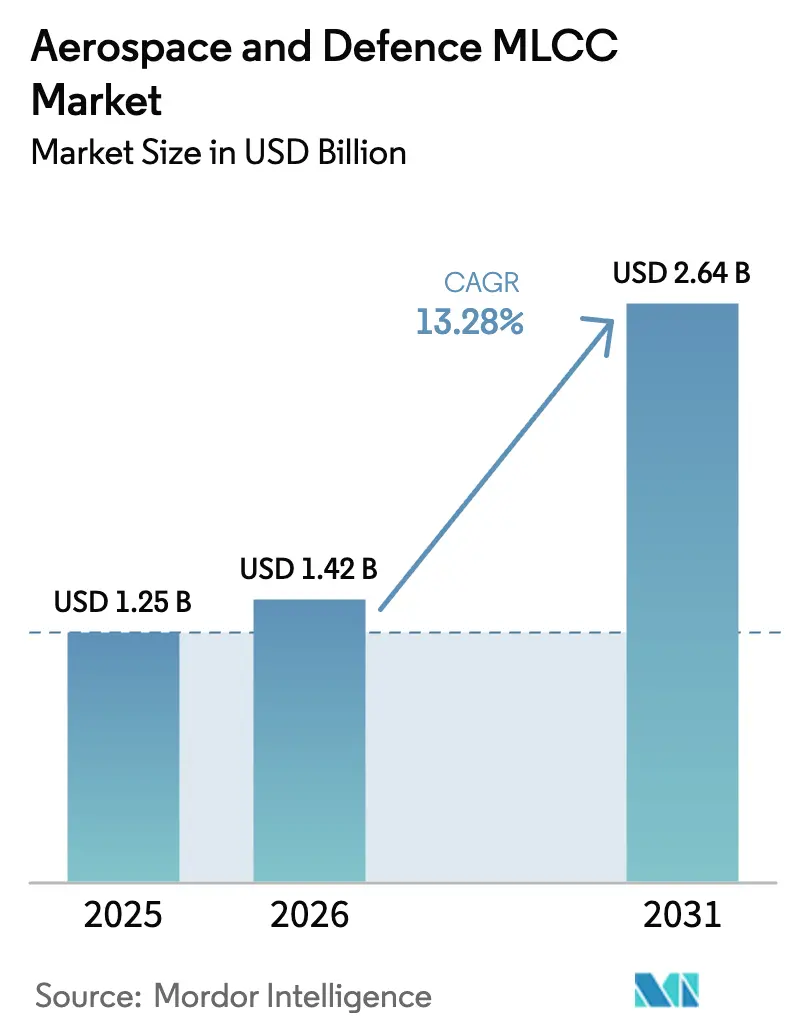

| 市場規模 (2026) | 1.42 十億米ドル |

| 市場規模 (2031) | 2.64 十億米ドル |

| 成長率 (2026 - 2031) | 13.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙・防衛MLCC市場分析

航空宇宙・防衛MLCC市場規模は、2025年の12億5,000万米ドルから2026年には14億2,000万米ドルに成長し、2026年から2031年にかけて13.28%のCAGRで2031年までに26億4,000万米ドルに達すると予測されています。多領域作戦対応力を目的とした米陸軍の35の取り組みを含む防衛近代化プログラムへの旺盛な投資が、MIL-PRF-32535試験基準に準拠した高信頼性コンデンサへの需要を高めています。[1]編集部、「米陸軍によるノースロップ・グラマンATHENAの選定」、Joint Forces、joint-forces.comアジア太平洋地域のメーカーは豊富なセラミック技術を活用して世界需要の半分以上を供給する一方、北米のサプライヤーは国内調達義務に支えられた防衛支出を取り込むべく生産能力の拡大を加速しています。小型化トレンド、ワイドバンドギャップ半導体への移行、および原材料価格の持続的な変動は、航空宇宙・防衛MLCC市場に成長余地とサプライチェーンリスクの両方をもたらしています。2024年の半導体不足を受けてティア1航空電子機器OEMが採用した防衛的在庫政策は、引き続き短期的な調達パターンに影響を与えています。

主要レポートのポイント

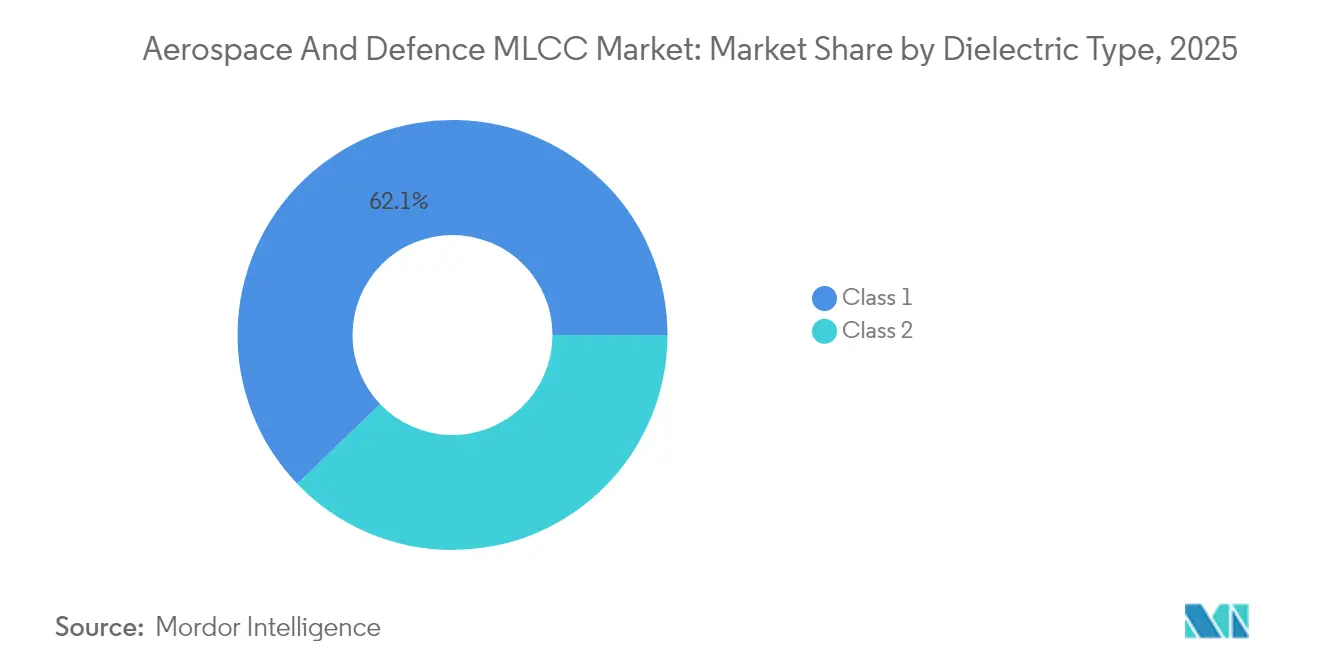

- 誘電体タイプ別では、クラス1部品が2025年の航空宇宙・防衛MLCC市場シェアの62.15%を占め、2031年に向けて14.62%のCAGRで拡大しています。

- ケースサイズ別では、0201が2025年の航空宇宙・防衛MLCC市場規模の55.95%を占め、0402が2031年にかけて最速の14.35%のCAGRを示しています。

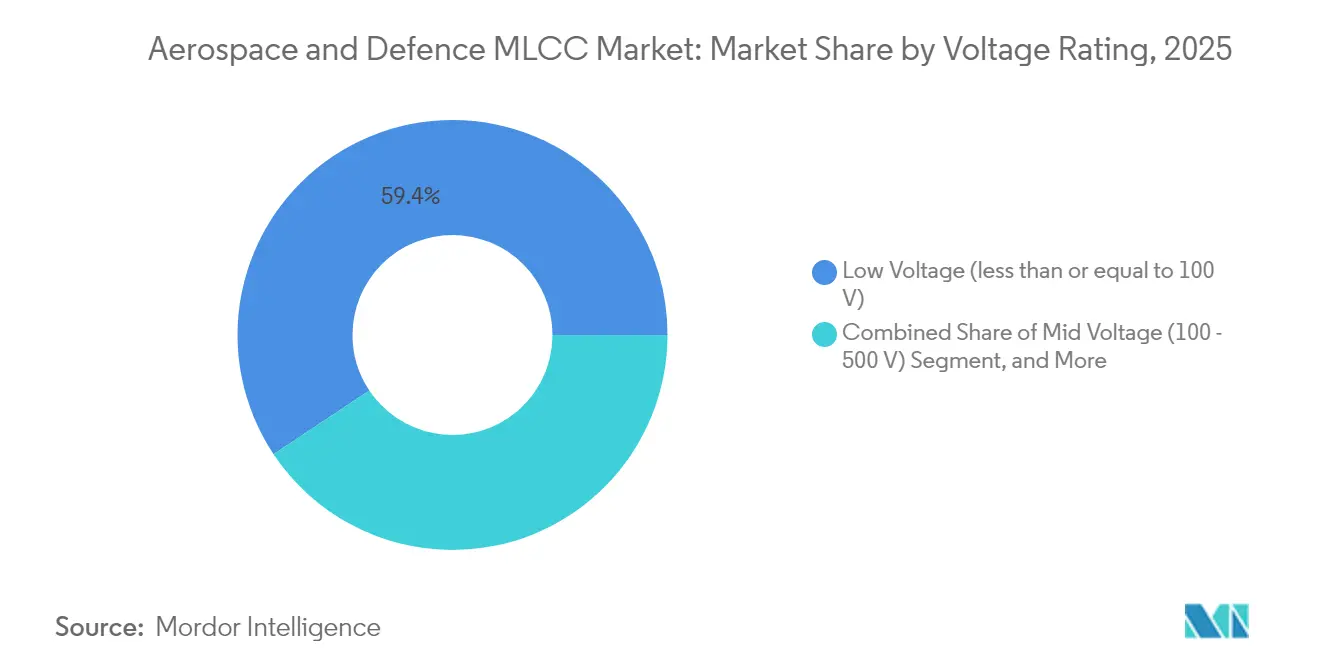

- 電圧定格別では、100V以下のMLCCが2025年の航空宇宙・防衛MLCC市場収益の59.35%を占め、2031年に向けて13.12%のCAGRを記録しています。

- マウントタイプ別では、表面実装設計が2025年の航空宇宙・防衛MLCC市場売上の41.25%を形成し、メタルキャップ品が2031年に向けて14.05%のCAGRを記録しています。

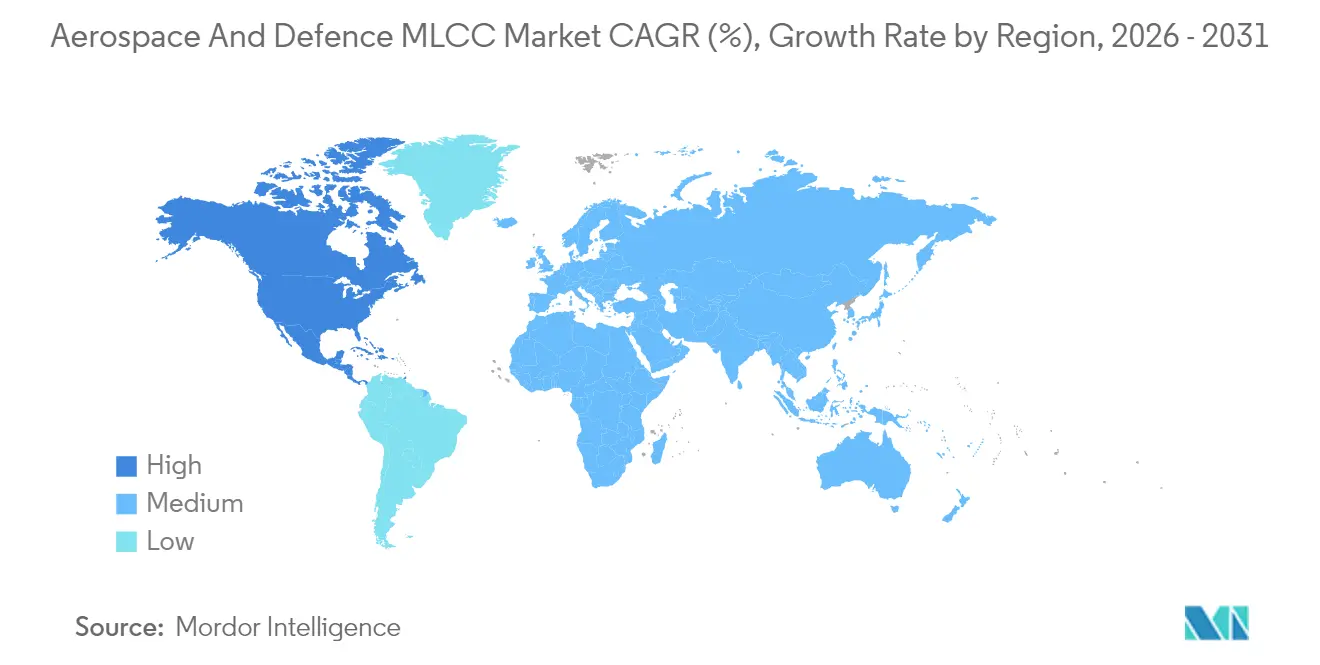

- 地域別では、アジア太平洋地域が2025年の航空宇宙・防衛MLCC市場において57.10%のシェアで首位を占め、北米が2031年にかけて最速の14.22%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空宇宙・防衛MLCC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低軌道衛星コンステレーションにおける耐放射線MLCCへの需要急増 | +3.2% | 北米、欧州、アジア太平洋地域に集中するグローバル | 中期(2~4年) |

| 全電動航空機サブシステムへの移行 | +2.8% | 北米、欧州、アジア太平洋地域への波及あり | 長期(4年以上) |

| 先進フェーズドアレイレーダーモジュールにおける小型化圧力 | +2.1% | 北米およびアジア太平洋地域の防衛プログラムが主導するグローバル | 短期(2年以内) |

| 防衛プラットフォームにおけるワイドバンドギャップ(SiC/GaN)パワーエレクトロニクスの設計採用 | +1.9% | 北米、欧州、アジア太平洋地域での新興採用あり | 中期(2~4年) |

| サプライチェーン混乱を受けたティア1航空電子機器OEMによる積極的な在庫積み増し | +1.6% | 特に北米および欧州のグローバル | 短期(2年以内) |

| 防衛電子機器における国内調達を義務付ける政府オフセット | +1.4% | 地域的焦点:北米、欧州、一部アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低軌道衛星コンステレーションにおける耐放射線MLCCへの需要急増

高度160~2,000kmの軌道に打ち上げられた数千機の小型衛星は、搭載電子機器を深刻な放射線にさらすため、防衛主要企業は100krad(Si)以上の定格を持ち、シングルイベントアップセットに対して強化されたMLCCを指定するようになっています。ATHENAミサイル警戒センサーなどのプログラムは、24時間365日の監視を維持するために高安定性クラス1デバイスに依存しています。2028年までの打ち上げペースの加速により、この促進要因は航空宇宙・防衛MLCC市場の中期的な柱となっています。

全電動航空機サブシステムへの移行

飛行制御、環境制御、および補助システムの電動化により、動作電圧と熱負荷が増大し、中・高電圧MLCCへの需要が高まっています。10億4,000万米ドルのF-22センサーアップグレードやCollins AerospaceのUH-60M MOSAプロジェクトなどの資金調達は、電動アーキテクチャへの組織的なコミットメントを裏付けています。開発および認証サイクルは次の10年にわたって影響を及ぼします。

先進フェーズドアレイレーダーモジュールにおける小型化圧力

AN/TPS-80 G/ATORのようなAESAプラットフォームは、数千個の送受信モジュールをコンパクトな開口部に集積することでマルチミッション能力を統合しており、熱安定性を犠牲にすることなく狭ピッチに対応できる0201および0402 MLCCが好まれています。レーダー近代化予算が成熟するにつれて需要は即座に急増し、実績のあるマイクロパッケージ歩留まりを持つサプライヤーが恩恵を受けます。

防衛プラットフォームにおけるワイドバンドギャップ(SiC/GaN)パワーエレクトロニクスの設計採用

指向性エネルギー兵器および先進電源は、高周波・高温でスイッチングするSiC MOSFETおよびGaN HEMTを採用しており、熱包絡線全体にわたって静電容量を維持する低ESR MLCCを必要としています。175°C定格のVishayのジェネレーション3 SiCダイオードは、MLCC仕様を形成するコンポーネントベンチマークを示しています。[2]Vishay Intertechnology、「ジェネレーション3 650V および 1200V SiC ショットキーダイオード」、vishay.com認定サイクルにより、この促進要因は中期的な時間軸に留まっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高信頼性認定コストと期間(MIL-PRF-32535) | -2.3% | 北米および欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 商業ラインにおける汎用MLCC生産能力の競合 | -1.8% | アジア太平洋地域の製造拠点、グローバルなサプライへの影響 | 中期(2~4年) |

| 長尾原材料の重要性(パラジウム、ルテニウム) | -1.5% | ロシアおよび南アフリカに集中リスクを持つグローバル | 中期(2~4年) |

| 安全性が重要な航空電子機器における長期設計採用サイクル | -1.2% | 特に北米および欧州の防衛プログラムのグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高信頼性認定コストと期間(MIL-PRF-32535)

MIL-PRF-32535準拠の達成には、製品ファミリーあたり500万米ドルを超えるコストがかかり、18~24ヶ月に及ぶ場合があります。KYOCERA AVXのような資本力のある既存企業のみが、温度サイクル、機械的衝撃、および長時間バーンインを網羅する完全な試験体制を一貫して資金調達でき、新規参入者を事実上制限しています。[3]KYOCERA AVX、「MIL-PRF-123認定チップコンデンサ」、kyocera-avx.com長期にわたる検証はイノベーション速度を抑制し、航空宇宙・防衛MLCC市場のサプライヤープールを制約しています。

商業ラインにおける汎用MLCC生産能力の競合

スマートフォンおよびEVに対する爆発的な消費者需要が、少量・高信頼性の軍用生産から工場の割り当てを奪っています。アジア太平洋地域のメーカーは規模の経済が優位な商業生産を優先しており、防衛バイヤーはパラジウムおよびルテニウムの価格変動の中で希少な生産スロットを争わざるを得ない状況です。生産能力投資が需要の多様化に遅れをとる中、供給逼迫は2028年まで続く見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:信頼性がクラス1を首位に保つ

クラス1部品は2025年の収益の62.15%を支配しており、精密レーダータイミング回路に不可欠な低誘電損失と静電容量安定性を反映しています。クラス1に関連する航空宇宙・防衛MLCC市場規模は、低軌道衛星設計およびGaNベースのパワーモジュールがミッション保証のために温度安定コンデンサを必要とするため、14.62%のCAGRで拡大すると予測されています。メーカーは100krad(Si)以上の放射線レベルに耐えるよう配合を強化しており、単価がクラス2相当品を上回っていてもシェアの優位性を強化しています。防衛主要企業がクラス1の供給継続性を確保するために長期契約を締結すると、価格侵食が制限され、航空宇宙・防衛MLCC市場が恩恵を受けます。

クラス2部品は体積効率が精度を上回る場合に魅力的ですが、圧電ノイズと静電容量ドリフトが飛行重要電子機器への採用を制限しています。継続的なイノベーションによりこれらの性能差は縮小していますが、MIL-PRF-32535の下で新しいクラス2化学物質を認定するための試験負担が普及を遅らせています。その結果、クラス1デバイスは2031年まで、特にAESAモジュールおよび宇宙搭載ペイロード内で、航空宇宙・防衛MLCC市場の主要シェアを維持するものと見られます。

ケースサイズ別:0201が最適点を維持しながら0402が加速

0201フォーマットは、電気定格、製造性、および組立歩留まりのバランスが取れているため、2025年に55.95%のシェアを維持しました。コンフォーマルフェーズドアレイパネルにおけるより小さなフットプリントへのOEMの好みが、サプライヤーにはんだ接合の堅牢性を改善しマイクロクラッキングを低減するよう促しています。レーダー改修プログラムの増加により、0201の数量はプラットフォームの納入と並行して増加し、このサイズが航空宇宙・防衛MLCC市場の中核に留まっています。

0402ユニットは、GaNベースのAESAレーダーおよび電子戦ポッドにおける極端なチャンネル数への需要に乗り、14.35%のCAGRで成長をリードしました。チップマウント精度が向上しX線検査が標準化されるにつれて、0402パッケージの受け入れが増加しています。より大きな0603および0805フォーマットは、デバイスあたりの静電容量が基板面積を相殺する電力変換およびエネルギー貯蔵レールで生き残っています。マイクロパッケージスケールと軍用グレードの信頼性のバランスを取るサプライヤーが、航空宇宙・防衛MLCC市場内で最も有利な立場にあります。

電圧定格別:低電圧部品がデジタルアーキテクチャを支配

100V以下定格のMLCCは2025年の売上の59.35%を生み出し、28V航空機バスおよび低電力RFフロントエンドと一致しています。配線重量を削減するための48V以上のDCレールへの設計移行が中電圧需要を押し上げますが、定着したデジタル航空電子機器が低電圧MLCCを航空宇宙・防衛MLCC市場の中心に保っています。

中電圧(100~500V)デバイスは電動アクチュエータおよびSiCベースのコンバーターとともに拡大し、最速の14.11%のCAGRを占めています。高電圧(500V超)の選択はニッチに留まり、エネルギー密度が基板面積を上回る指向性エネルギー兵器およびパルスパワーモジュールに対応しています。効果的なディレーティングポリシーおよびDO-160準拠試験が、防衛フリート全体の最終的な電圧選択を決定します。

マウントタイプ別:表面実装の効率性対メタルキャップの堅牢性

表面実装デバイスは2025年の収益の41.25%を占めました。これは自動リフローラインが組立コストを最小化しながら細ピッチ密度を実現するためです。しかし、振動の多い陸上移動レーダーは、優れた機械的コンプライアンスと熱サイクル耐久性を持つメタルキャップ品を好み、14.05%のCAGRを示しています。

ラジアルリード部品は、現場修理性とソケット互換性が重要なレガシーシステムで存続しています。費用対効果の高いSMTスループットと現場レベルの耐久性のバランスを取ることが、進化する航空宇宙・防衛MLCC市場におけるマウントタイプの組み合わせを決定します。

地域分析

アジア太平洋地域は2025年に57.10%のシェアを維持しており、日本のセラミック専門技術と韓国の大量生産ラインが相まってMIL-PRF-32535の厳格な要件を満たしています。地域のサプライヤーは垂直統合された粉末生産と電子材料研究への長年にわたる政府支援を活用しています。しかし、輸出規制措置と独自サプライチェーンへの需要の高まりにより、西側の主要企業は航空宇宙・防衛MLCC市場内での単一ソース依存を再評価するよう促されています。中国の防衛電子機器生産能力の拡大は競争圧力を加えていますが、制限された技術フローの対象となっています。

北米は、国内調達を優先する240億5,000万米ドルのNORADアップグレードなどのオフセット義務と高まるペンタゴン支出に支えられ、2031年にかけて14.22%のCAGRで前進しています。主要インテグレーターは、F-22センサー強化やM-SHORADレーザー兵器システムなどのプログラムのリスクを軽減するために複数年のMLCC契約を締結しています。生産能力の追加、リショアリングインセンティブ、およびITAR主導のエコシステムクラスタリングが、航空宇宙・防衛MLCC市場規模予測における地域の立場を強化しています。

欧州は、FCSAおよびテンペストなどの共同プログラムが独自の電子機器供給に集中する中、安定しているが比較的緩やかな成長を示しています。断片化した国家認定プロトコルが認定サイクルを延長していますが、デジタル主権目標に結びついた資金プールが地域のMLCC開発を促進しています。主要地域以外では、中東およびインド太平洋地域の防衛支出国が現地化条項を満たすためにライセンス生産パートナーシップを模索しながら、引き続き高信頼性コンデンサを輸入しています。

競争環境

航空宇宙・防衛MLCC市場は中程度の集中度を示しており、Murata、Samsung Electro-Mechanics、TDK、Vishay、およびKYOCERA AVXが認定生産能力の大部分を集合的に支配しています。数十年にわたるセラミック材料の研究開発、独自の誘電体レシピ、および社内粉末合成が、これらの企業に防御可能な技術的優位性をもたらしています。数百万ドル規模の軍用試験スイートと広範な文書リポジトリが追加の参入障壁を生み出しています。

戦略的な動きは技術の幅広化と垂直統合を重視しています。Vishayの2025年のジェネレーション4.5 650V MOSFETのロールアウトとそれに続くSiCダイオードの発売は、パワーエレクトロニクス設計者にターンキーのパッシブ・アクティブソリューションを提供する立場に同社を位置付けています。Samsung Electro-MechanicsはGaNレーダードライバーに対応した高周波C0Gラインに資本を投入し、MurataはスペースコントラクトのためにRADハード部品ファミリーを追求しています。

サプライチェーンの強靭化戦略には、デュアルサイト製造、地域倉庫、およびウェーハスタートを確保するために主要企業と締結した事前購入契約が含まれます。ニッチな誘電体化学物質を対象とする小規模な専門メーカーは指向性エネルギーおよび極超音速プロジェクトに注力していますが、認定経済学に苦慮しています。予測期間にわたって、放射線耐性、熱安定性、および0402以下のパッケージングに関する技術的差別化が、航空宇宙・防衛MLCC市場内での競争上の優位性を決定します。

航空宇宙・防衛MLCC産業リーダー

Taiyo Yuden Co., Ltd

Walsin Technology Corporation

Yageo Corporation

Samsung Electro-Mechanics Co., Ltd.

Murata Manufacturing Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Vishay Intertechnologyは、高密度航空宇宙コンバーター向けに記録的な低RDS(on)・Qgを特徴とするジェネレーション4.5 650V Eシリーズ MOSFETを発表しました。

- 2025年3月:Collins Aerospaceは、UH-60Mブラックホークヘリコプター向けのモジュラーオープンシステム航空電子機器バックボーンを開発するために、8,020万米ドルの米陸軍契約を受注しました。

- 2024年9月:Raytheonは、2029年まで先進処理ハードウェアを統合するF-22センサーのアップグレードに最大10億4,000万米ドルを確保しました。

- 2024年9月:Vishayは、生産を合理化し防衛市場の成長を加速するために「Vishay 3.0」再編を開始しました。

世界の航空宇宙・防衛MLCC市場レポートの範囲

有人航空機、無人航空機は機体タイプ別セグメントとしてカバーされています。0 201、0 402、0 603、1 005、1 210、その他はケースサイズ別セグメントとしてカバーされています。600Vから1100V、600V未満、1100V超は電圧別セグメントとしてカバーされています。10μFから100μF、10μF未満、100μF超は静電容量別セグメントとしてカバーされています。クラス1、クラス2は誘電体タイプ別セグメントとしてカバーされています。アジア太平洋地域、欧州、北米は地域別セグメントとしてカバーされています。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100V以下) |

| 中電圧(100~500V) |

| 高電圧(500V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 北米 | 米国 |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋地域その他 | |

| その他の地域 |

| 誘電体タイプ別 | クラス1 | |

| クラス2 | ||

| ケースサイズ別 | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| その他のケースサイズ | ||

| 電圧別 | 低電圧(100V以下) | |

| 中電圧(100~500V) | ||

| 高電圧(500V超) | ||

| MLCCマウントタイプ別 | メタルキャップ | |

| ラジアルリード | ||

| 表面実装 | ||

| 地域別 | 北米 | 米国 |

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| その他の地域 | ||

市場の定義

- MLCC(積層セラミックコンデンサ) - 電子回路におけるエネルギー貯蔵とフィルタリングに使用される、導電層と交互に積層されたセラミック材料の複数の層で構成されるコンデンサの一種。

- 電圧 - コンデンサが絶縁破壊や故障を経験することなく安全に耐えられる最大電圧。通常はボルト(V)で表されます。

- 静電容量 - ファラッド(F)で表される、コンデンサが電荷を蓄える能力の尺度。コンデンサに蓄えられるエネルギー量を決定します。

- ケースサイズ - MLCCの物理的寸法。通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | 電子回路におけるエネルギー貯蔵とフィルタリングに使用される、導電層と交互に積層されたセラミック材料の複数の層で構成されるコンデンサの一種。 |

| 静電容量 | ファラッド(F)で表される、コンデンサが電荷を蓄える能力の尺度。コンデンサに蓄えられるエネルギー量を決定します。 |

| 電圧定格 | コンデンサが絶縁破壊や故障を経験することなく安全に耐えられる最大電圧。通常はボルト(V)で表されます。 |

| ESR(等価直列抵抗) | 内部抵抗と寄生抵抗を含むコンデンサの総抵抗。高周波ノイズをフィルタリングし、回路内の安定性を維持するコンデンサの能力に影響します。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的に使用されます。 |

| SMT(表面実装技術) | スルーホール実装の代わりに、プリント基板(PCB)の表面に直接部品を実装する電子部品組立方法。 |

| はんだ付け性 | MLCCなどの部品が、はんだ付けプロセスにさらされたときに信頼性が高く耐久性のあるはんだ接合を形成する能力。良好なはんだ付け性は、PCB上のMLCCの適切な組立と機能性にとって重要です。 |

| RoHS(有害物質制限指令) | 電気・電子機器における鉛、水銀、カドミウムなどの特定の有害物質の使用を制限する指令。環境規制により、車載MLCCにとってRoHS準拠は不可欠です。 |

| ケースサイズ | MLCCの物理的寸法。通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。 |

| フレックスクラッキング | PCBの曲げや撓みによる機械的応力によりMLCCにクラックや破断が生じる現象。フレックスクラッキングは電気的故障につながる可能性があり、PCBの組立および取り扱い中に回避する必要があります。 |

| エージング | MLCCは温度、湿度、印加電圧などの要因により、時間の経過とともに電気特性が変化することがあります。エージングとはMLCC特性の漸進的な変化を指し、電子回路の性能に影響を与える可能性があります。 |

| ASP(平均販売価格) | 市場でMLCCが販売される平均価格。百万米ドルで表されます。ユニットあたりの平均価格を反映します。 |

| 電圧 | MLCCにかかる電位差。低電圧範囲、中電圧範囲、高電圧範囲に分類されることが多く、異なる電圧レベルを示します。 |

| MLCC RoHS準拠 | 有害物質制限(RoHS)指令への準拠。MLCCの製造において鉛、水銀、カドミウムなどの特定の有害物質の使用を制限し、環境保護と安全性を促進します。 |

| マウントタイプ | 表面実装、メタルキャップ、ラジアルリードなど、MLCCを回路基板に取り付けるために使用される方法。異なる実装構成を示します。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類。クラス1とクラス2に分類されることが多く、異なる誘電体特性と性能を表します。 |

| 低電圧範囲 | 低電圧レベルを必要とするアプリケーション向けに設計されたMLCC。通常は低電圧範囲内です。 |

| 中電圧範囲 | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCC。通常は電圧要件の中間範囲内です。 |

| 高電圧範囲 | より高い電圧レベルを必要とするアプリケーション向けに設計されたMLCC。通常は高電圧範囲内です。 |

| 低静電容量範囲 | より小さなエネルギー貯蔵を必要とするアプリケーションに適した、低い静電容量値を持つMLCC。 |

| 中静電容量範囲 | 中程度のエネルギー貯蔵を必要とするアプリケーションに適した、中程度の静電容量値を持つMLCC。 |

| 高静電容量範囲 | より大きなエネルギー貯蔵を必要とするアプリケーションに適した、高い静電容量値を持つMLCC。 |

| 表面実装 | 効率的なスペース利用と自動組立を可能にする、プリント基板(PCB)の表面に直接実装するよう設計されたMLCC。 |

| クラス1誘電体 | 高い安定性、低い誘電損失係数、および温度による低い静電容量変化を特徴とするクラス1誘電体材料を使用したMLCC。精密な静電容量値と安定性を必要とするアプリケーションに適しています。 |

| クラス2誘電体 | 高い静電容量値、高い体積効率、および中程度の安定性を特徴とするクラス2誘電体材料を使用したMLCC。より高い静電容量値を必要とし、温度による静電容量変化に対してあまり敏感でないアプリケーションに適しています。 |

| RF(無線周波数) | 無線通信およびその他のアプリケーションで使用される電磁周波数の範囲を指し、通常3kHzから300GHzで、さまざまな無線デバイスおよびシステムの無線信号の送受信を可能にします。 |

| メタルキャップ | 耐久性を高め、湿気や機械的応力などの外部要因から保護するために特定のMLCC(積層セラミックコンデンサ)に使用される保護金属カバー。 |

| ラジアルリード | スルーホール実装アプリケーションでの容易な挿入とはんだ付けを容易にするために、セラミック本体から放射状に電気リードが延びる特定のMLCCの端子構成。 |

| 温度安定性 | さまざまな温度範囲にわたって静電容量値と性能特性を維持するMLCCの能力。変化する環境条件での信頼性の高い動作を確保します。 |

| 低ESR(等価直列抵抗) | 低ESR値を持つMLCCは、AC信号の流れに対する抵抗が最小限であり、高周波アプリケーションでの効率的なエネルギー転送と低減された電力損失を可能にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定: このステップでは、MLCC市場を理解するために重要なデータポイントを特定しました。これには、過去および現在の生産数量、ならびに取付率、販売数量、生産量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリにおけるMLCCの将来の生産量と取付率を推定しました。リードタイムも決定され、生産と納品に必要な時間を理解することで市場ダイナミクスの予測を支援し、予測の精度を高めました。

- ステップ2:主要変数の特定: このステップでは、MLCC市場の堅牢な予測モデルを構築するために不可欠な重要変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、民生用電子機器の販売数量、および電気自動車(EV)の販売統計が含まれます。反復プロセスを通じて、正確な市場予測に必要な変数を決定し、特定された変数に基づいて予測モデルの開発を進めました。

- ステップ3:市場モデルの構築: このステップでは、生産データと平均価格、取付率、予測生産データなどの主要な業界トレンド変数を活用して、包括的な市場推定モデルを構築しました。これらの重要な変数を統合することで、市場トレンドとダイナミクスを正確に予測するための堅牢なフレームワークを開発し、MLCC市場環境内での情報に基づいた意思決定を促進しました。

- ステップ4:検証と最終化: この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者は、調査対象市場の全体像を生成するために、レベルと機能を横断して選定されています。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム