RF・マイクロ波ダイオード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.11 十億米ドル |

| 市場規模 (2031) | 2.48 十億米ドル |

| 成長率 (2026 - 2031) | 3.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるRF・マイクロ波ダイオード市場分析

RF・マイクロ波ダイオード市場規模は、2025年の20億3,000万米ドル、2026年の21億1,000万米ドルから2031年には24億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 3.28%を記録する見込みです。5G展開の急拡大、自動車レーダーの義務化、低軌道衛星の打ち上げ増加が幅広い需要を創出する一方、ガリウム輸出禁止措置と輸出規制の強化がコスト圧力を加え、調達戦略の再編を促しています。ワイドバンドギャップGaNおよびSiCデバイスはシリコンとのコスト差を縮めており、特に300 mmウェーハがパイロット生産に到達し、ダイコストの二桁削減が期待されています。アジア太平洋地域は中国の488万基の5Gマクロセルと12億400万件の5G契約を背景に需要の中心であり続けていますが、北米はCHIPS法のインセンティブが新たなウェーハファブ投資を促進することでシェアを回復しつつあります。周波数のダイナミクスは二極化しており、レガシーの3~8 GHz C/Xバンドシステムが依然として売上の約3分の1を占める一方、衛星事業者がフィーダーリンクをQ/VバンドおよびEバンドへ移行するにつれ、40 GHz超のミリ波設計が最も急速な普及を記録しています。単一サプライヤーが15%超のシェアを持たないため競争激化が進んでおり、既存企業は輸出規制対象地域と非対象地域向けに並行製品ラインを維持する必要からマージン圧力に直面しています。

レポートの主要ポイント

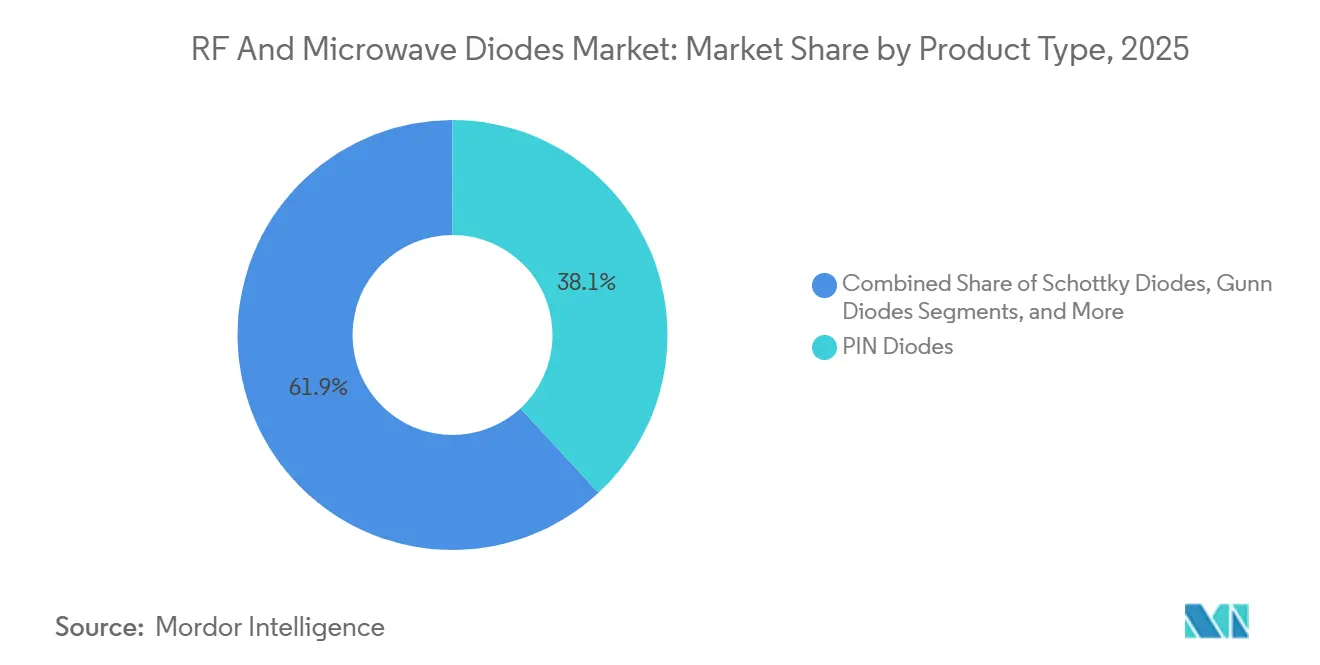

- 製品タイプ別では、PINダイオードが2025年に38.12%の売上シェアを獲得してトップとなり、ショットキー品種が2031年にかけて最速の3.83% CAGRを記録すると予測されています。

- 周波数帯域別では、3~8 GHz C/Xバンドが2025年のRF・マイクロ波ダイオード市場シェアの29.53%を占め、40 GHz超のミリ波帯は2031年にかけて3.74% CAGRで拡大する見込みです。

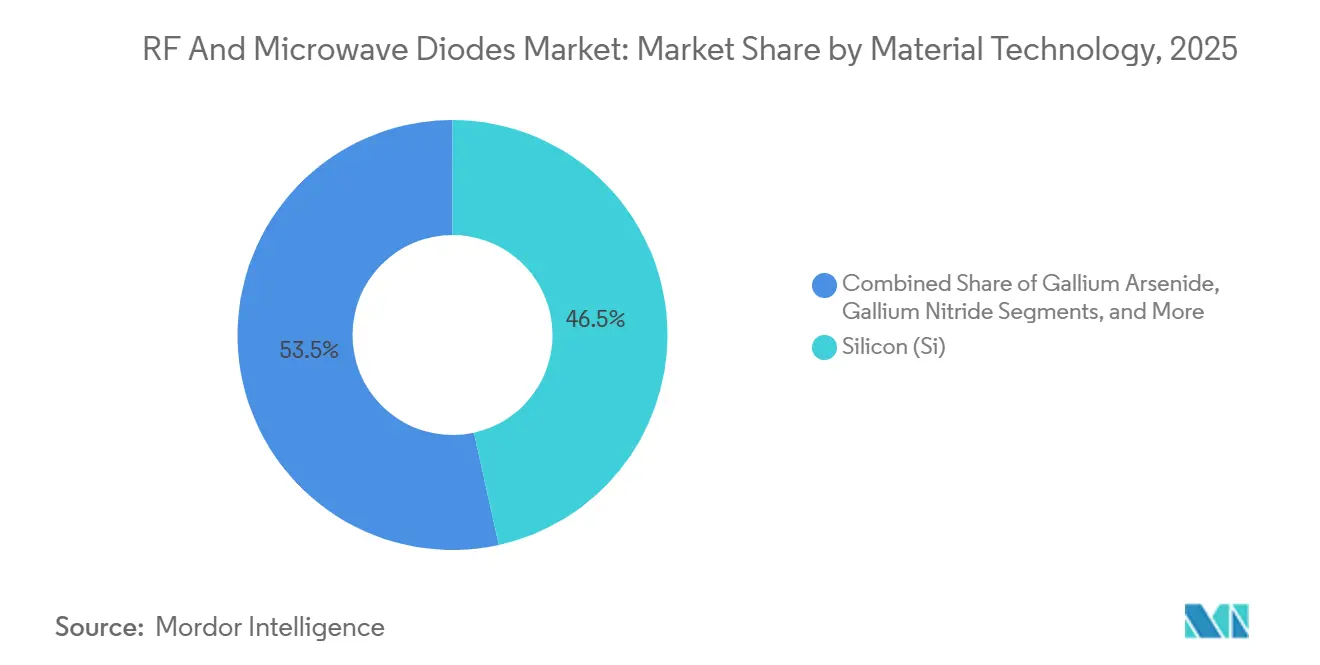

- 材料技術別では、シリコンが2025年のRF・マイクロ波ダイオード市場規模の46.54%を占め、窒化ガリウムが予測期間中に最速の3.68% CAGRを記録する見込みです。

- エンドユーザー産業別では、通信・ネットワーキングが2025年に37.57%の売上シェアを保持しましたが、ADASの義務化を背景に自動車が最高の3.84% CAGRで成長しています。

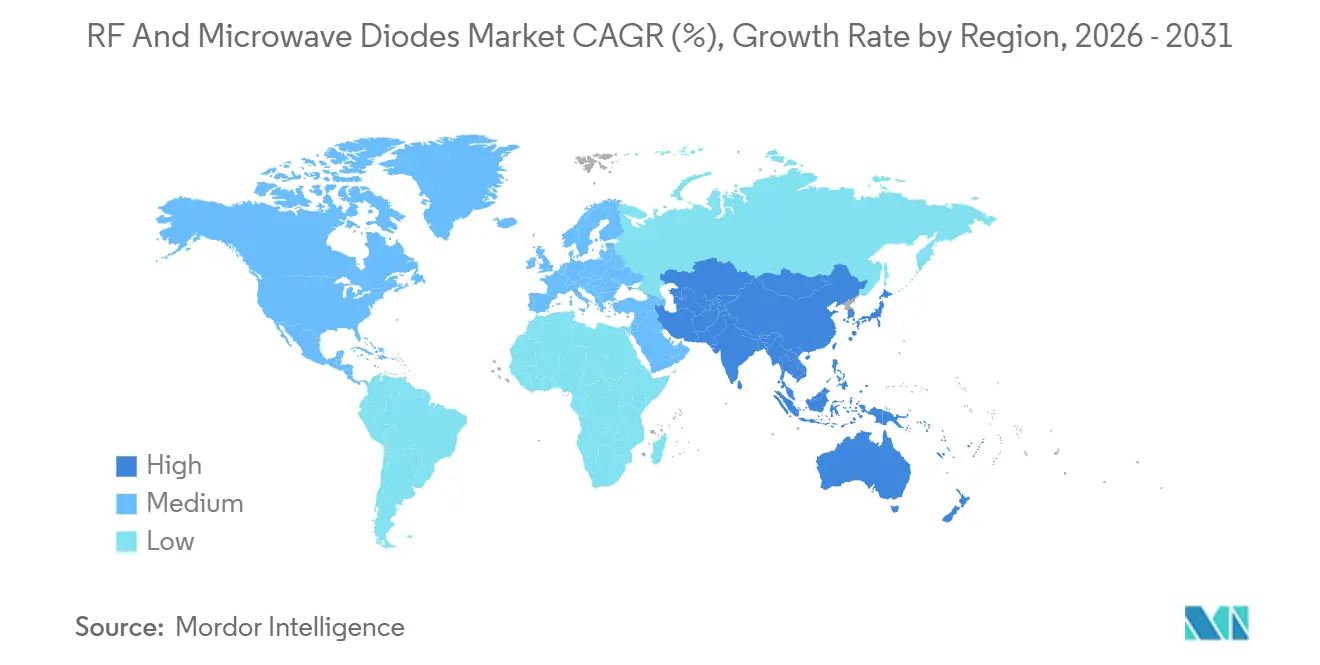

- 地域別では、アジア太平洋地域が2025年に42.43%の売上を占め、2031年にかけて3.46% CAGRで成長し、地域リーダーシップを維持すると推定されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルRF・マイクロ波ダイオード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバル5Gインフラの普及 | +0.8% | アジア太平洋、北米、欧州 | 中期(2~4年) |

| IoTおよびスマート民生用電子機器需要の増加 | +0.6% | グローバル | 中期(2~4年) |

| 自動車レーダーおよびADAS採用の拡大 | +0.7% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 低軌道衛星コンステレーションの成長 | +0.5% | グローバル | 長期(4年以上) |

| 産業用ドローンおよびロボットにおけるミリ波レーダーの普及 | +0.3% | 北米、欧州、アジア太平洋での早期採用 | 中期(2~4年) |

| ワイドバンドギャップGaN/SiC技術への移行 | +0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバル5Gインフラの普及

2025年までに642以上のネットワーク事業者が5Gに資本を投入し、そのうち374社が商用サービスを開始、182社がすでにスタンドアロンコアへの投資を行っています。中国の488万基のマクロセルは、送受信切替用PINダイオードおよび発振器チューニング用バラクタダイオードの非常に大きな需要量に直結しています。[1]工業・情報化部、「2025年通信産業統計公報」、miit.gov.cn マッシブMIMOラジオにおけるアンテナ高密度化により、サブナノ秒スイッチングイベントを処理しなければならない低ノイズ電源レールへの追加ショットキー整流器の需要が生まれています。中帯域とミリ波スペクトルの並行割り当てにより設計採用の幅が広がり、マルチバンドフロントエンドアーキテクチャを支援しています。その結果生じるコンポーネントの増殖により、デバイスメーカーはGaNコスト削減を加速するために必要なスケールを獲得しています。

IoTおよびスマート民生用電子機器需要の増加

中国は2025年に28億8,800万件のセルラーIoT接続を記録し、前年比8.7%増となり、RF設計ターゲットの多様な性質を浮き彫りにしています。ウェアラブルはバッテリー寿命を最大化するために低リーク電流を重視し、産業用ゲートウェイはより高い熱マージンを必要とします。Wi-Fi 6EおよびWi-Fi 7へのアップグレードにより、ルーターやスマートフォンのバラクタダイオードのチューニング範囲が広がっています。一方、ショットキー整流器は、順方向電圧降下が低く、システム効率を向上させるため、常時接続ラジオ向けの低電圧コンバーターでPINデバイスに取って代わっています。ホームアシスタントやセキュリティカメラにおけるエッジAIの活用により、静粛な電源レールへの需要がさらに高まり、低損失ショットキー構造への移行を強化しています。

自動車レーダーおよびADAS採用の拡大

Euro NCAPの2026年プロトコルは5つ星評価に車線支援システムを必須とし、EU一般安全規則は2024年7月からAEBおよび車線維持支援を義務化し、NHTSAは2029年9月までに米国のすべての乗用車にAEBを要求しています。[2]Euro NCAP、「2026年評価プロトコル」、euroncap.com 各77 GHzレーダーモジュールには、FMCWチャープを生成するバラクタに加え、複数のショットキーミキサーダイオードが組み込まれています。Infineonの2025年10月の自動車認定GaNスイートにより、ダイサイズの縮小、挿入損失の低減、検出距離の延長が可能になります。業界が77 GHzから79 GHzへ移行して距離分解能を向上させることで、初回搭載量をはるかに超えてRF・マイクロ波ダイオード市場の成長を持続させる交換サイクルが生まれる見込みです。

低軌道衛星コンステレーションの成長

Starlinkだけで2025年に6,676機の稼働中の衛星を運用し、42,000機を目標としており、Eutelsat-OneWebは648機の宇宙船を軌道上に維持しています。次世代「V3」バスは1 Tbit/sのスループットを追求し、ショットキーミキサーとPINリミッターが連携して動作するQ/VバンドおよびEバンドのフィーダーリンクへの切り替えを余儀なくされています。真空環境は熱除去を複雑にするため、京セラの銅モリブデンスプレッダーとGoreの0.3 dB未満の熱絶縁材が必要な補助部品となっています。打ち上げペースが加速するにつれ、衛星メーカーは複数年のダイオード契約を締結し、消費者向けブロードバンドの普及が変動しても需要リスクを軽減しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動(Ga、Si、SiC、InP) | -0.5% | グローバル、北米および欧州で深刻 | 短期(2年以下) |

| 半導体キャパシティ制約とサプライチェーンリスク | -0.3% | グローバル | 中期(2~4年) |

| 40 GHz超における熱管理の課題 | -0.2% | グローバル | 長期(4年以上) |

| 高周波デバイスに対する輸出規制 | -0.3% | 米中貿易回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(Ga、Si、SiC、InP)

中国の2024年12月のガリウム輸出禁止措置により世界供給の98~99%が失われ、欧州のスポット価格は2025年5月までに1 kgあたり687米ドルへと150%急騰しました。[3]米国地質調査所、「鉱物商品概要:ガリウム」、usgs.gov 米国の消費は完全に輸入に依存しており、中国の5月の出荷がゼロになると、ファブは日本および韓国のサプライヤーの認定に奔走しました。Wolfspeedの300 mm SiCウェーハの突破口は最大40%のコスト削減を約束していますが、量産は2027年以前には実現せず、短期的な価格予測は不透明なままです。高周波ガンダイオードおよびトンネルダイオードに不可欠なリン化インジウムも地域集中の問題を抱えています。このような変動はマージンを圧迫し、RF・マイクロ波ダイオード市場参加者の長期的なキャパシティ計画を妨げています。

半導体キャパシティ制約とサプライチェーンリスク

グローバルなファブ生産量は2025年第1四半期までに四半期あたり4,250万枚の300 mm換算ウェーハに達しましたが、ウェーハファブ装置への支出は前年比19%増加し、継続的な逼迫を示しています。500億米ドル超の価値を持つ100以上の米国プロジェクトが2032年までに国内キャパシティを3倍にすることを目指していますが、労働力不足がランプアップを遅らせる可能性があり、業界は2030年までに67,000人の労働者不足に直面すると予測されています。米国の運営コストはアジアのハブより10~35%高く、台湾または韓国での混乱は数週間以内にダイオードのサプライチェーンに波及する可能性があります。輸出ライセンス審査がPINおよびショットキーダイオードをカバーするようになり、規制対象地域の顧客のリードタイムがさらに延びています。[4]産業安全保障局、「2024年12月輸出規制更新」、bis.doc.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ショットキーダイオードがレガシーPINソリューションを上回る

PINデバイスは2025年売上の38.12%を占め、高RF電力を低歪みで処理しなければならない基地局スイッチおよびアッテネーターにおける不可欠性を示しています。一方、ショットキー品種は順方向電圧が低く、回復が速いためDC-DC変換効率を向上させることから、3.83% CAGRが予測されています。5Gアクティブアンテナユニットにおけるショットキー対応電力調整のRF・マイクロ波ダイオード市場規模は、通信事業者が都市部ネットワークを高密度化するにつれて急拡大する見込みです。Infineonが2025年4月にリリースした統合ショットキーダイオードを備えた産業用GaNデバイスは、ボンドワイヤーのインダクタンスを排除し、ミリ波ビームフォーミングボードにますます求められる仕様である100 MHz超の電力段スイッチングを可能にします。

バラクタダイオードはWi-Fi 6EおよびWi-Fi 7のアップグレードサイクルに乗り続け、ガンダイオードおよびトンネルダイオードは防衛・計測の狭いニッチを維持しています。ツェナーソリューションは、特に車両電気システムが12 Vから48 Vへ移行するにつれ、マルチバンドトランシーバーの過渡抑制に引き続き不可欠です。ステップリカバリー部品などの特殊ダイオードは、試験装置の高調波豊富なタイミング回路に対応します。相手先ブランドメーカーがディスクリートデバイスからモジュールレベルの統合へ移行するにつれ、ショットキーミキサーを低ノイズアンプとともにパッケージ化するサプライヤーが設計採用の勢いを獲得し、RF・マイクロ波ダイオード市場内の平均販売価格を押し上げています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

周波数帯域別:40 GHz超でミリ波の勢いが加速

3 GHz以下の帯域は依然としてIoTゲートウェイおよびサブ6 GHzセルラーネットワークを支えていますが、価格がコモディティ化しているため、ユニット数量が比例した売上に結びつきません。対照的に、3~8 GHz C/Xバンドは確立されたマイクロ波バックホールおよび気象レーダーの需要を背景に2025年売上の29.53%を占めました。さらに高い帯域では、20~40 GHz Ka/Vセグメントが77 GHz自動車レーダーおよび24~29 GHz 5Gミリ波スモールセルの主力となっています。しかし、40 GHz超のカテゴリーは、低軌道衛星事業者がQ/VバンドおよびEバンドのフィーダーリンクを採用するにつれて最速の3.74% CAGRを示しており、その軌跡が高マージンのPINリミッターおよびショットキーミキサーをペイロードに引き込み、ワイドバンドギャップ材料サプライヤーのRF・マイクロ波ダイオード市場シェアを高めています。

熱管理の複雑さはミリ波領域で急激に増大し、ダイオードベンダーは銅モリブデンスプレッダーまたは埋め込みヒートパイプについて基板プロバイダーと共同設計することを余儀なくされています。パッケージレベルで0.3 dB未満の挿入損失を持つGoreの絶縁材は、わずかな性能向上でも複数年の供給契約を獲得できることを示しています。衛星データレートの目標がテラビット毎秒レベルに近づくにつれ、効率の0.1%の改善ごとに蓄積エネルギーが解放され、検証済みのミリ波動作エンベロープを提供できるコンポーネントベンダーに収益レバレッジをもたらします。

材料技術別:GaNがシリコンとのコストパリティに近づく

シリコンは300 mmラインが95%超の成熟した歩留まりを提供し、8 GHz以下の設計がワイドバンドギャップデバイスの電力密度を必要とすることがほとんどないため、2025年売上の46.54%を維持しました。しかし、窒化ガリウムは通信・レーダー設計者がシリコン損失が許容できなくなる周波数帯域に進出するにつれ、予測期間中に3.68%成長すると予測されています。GaNに関連するRF・マイクロ波ダイオード市場規模は、300 mmウェーハがパイロット段階を脱すると加速する見込みであり、Infineonは2025年第4四半期に最初のサンプルを出荷し、200 mm生産と比較してダイコストを半減させることを約束しています。

GaAsはシリコンとGaNのコスト差を埋める8~40 GHzの領域での足場を維持し、Wolfspeedの300 mm SiCの発表は高温・高電力設計に対する大幅なコスト削減を示しています。リン化インジウムおよびその他のエキゾチック基板は、超高周波研究レーダーおよび科学計測機器に不可欠なままです。知的財産の出願が競争環境を変えており、2025年第3四半期のGaN特許ファミリーの70%が中国で生まれており、輸出ライセンス制約にもかかわらず地元ファブがマルチバンドインフラのソケットを獲得しようとしていることを示唆しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車が成長の主役に

通信・ネットワーキングはアジア太平洋での5Gマクロセル展開と北米での中帯域再編成に支えられ、2025年売上の37.57%を提供しました。しかし、自動車は2031年にかけて3.84% CAGRを記録すると予測され、最も成長の速い垂直市場となっています。現代の乗用車1台には少なくとも3つの長距離レーダーモジュールと複数の短距離センサーが搭載され、2020年代半ばまでに1台あたり8~10個のショットキーミキサーダイオードと複数のバラクタが組み込まれます。自動車レーダーに関連するRF・マイクロ波ダイオード市場規模はADAS採用曲線と連動して拡大します。

民生用電子機器は価格感度が高いながらも巨大な市場であり、Wi-Fi 6EルーターおよびWi-Fi 7スマートフォンがバラクタダイオードのより広いチューニング範囲を導入しています。産業オートメーションも明るい分野であり、60 GHzレーダーが自律移動ロボットの光学センサーを補完しています。航空宇宙・防衛は20 GHz超のGaNソリューションに対する高マージン需要を維持しており、特にアクティブ電子走査アレイにおいて顕著です。スマートグリッド通信における電力・公益事業、およびマイクロ波アブレーションシステムなどの医療機器が多様な顧客基盤を形成し、特定セクターの景気循環的な変動を緩和するのに役立っています。

地域分析

アジア太平洋地域は2025年売上の42.43%を占め、2031年にかけて3.46% CAGRで拡大する軌道にあります。中国の規模が支配的ですが、韓国と台湾がファウンドリーの専門化を通じて回復力を加え、日本のRapidusプロジェクトが先端ノード生産の奪還を目指しています。ガリウム輸出のレバレッジと最近のGaN特許出願の70%のシェアが、この地域に追加的な戦略的重みを与えています。

北米は最大520億米ドル相当のCHIPS法インセンティブと州レベルの税制優遇措置に支えられ、製造拠点として再浮上しています。MAECOMの7,000万米ドルの連邦資金に支援された3億4,500万米ドルのGaN拡張計画と、InfineonのドレスデンからクリムへのEXPANSION計画は、地域的な冗長性への転換を強調しています。しかし、高い設備投資・運営コストと熟練労働者不足がアジアと比較した成長率を抑制しています。

欧州の機会はその自動車産業を中心に展開しています。Euro NCAPおよびEU一般安全規則の義務化により、欧州全域で販売されるすべての新車が2020年代半ばまでにレーダーモジュールを搭載することが保証され、生産量が横ばいになってもダイオード需要が固定されます。一方、中東・アフリカおよび南米は、通信事業者が4Gから5Gへのアップグレードを加速するか、鉱山自動化のパイロットが本格展開に移行する際に主に成長するサブスケール市場にとどまっています。

競合ランドスケープ

RF・マイクロ波ダイオード市場は中程度に集中しており、上位5社のInfineon、MACOM、Qorvo、SkyworksおよびBroadcomが売上の主要シェアを占めています。Infineonは300 mm GaNウェーハによるコストリーダーシップと2024年4月のGaN Systemsの買収を活用し、知的財産と幅広い自動車設計採用パイプラインの両方を確保しています。MAECOMは3億4,500万米ドルのGaN設備投資プログラムで防衛・衛星セクターに注力し、高電力レーダーのユースケースが価格プレミアムを吸収すると賭けています。

Qorvoの2024年5月のAnokiwave買収により、フェーズドアレイ基地局および低軌道衛星ゲートウェイにおけるポジションを強化するビームフォーミングIPが追加されました。BroadcomとSkyworksは6 GHz以下のシリコンデバイスでボリュームリーダーの地位を維持していますが、通信顧客が高帯域幅ミリ波リンクへの支出を移行するにつれてマージン圧縮に直面しています。SemiGenやCentral Semiconductorなどの小規模ニッチプレーヤーは、航空宇宙、医療、カスタム少量生産に対応し、ウェーハスケールではなく機動性で繁栄しています。

輸出規制の強化により多国籍企業は重複した製品ラインを維持することを余儀なくされ、研究開発費が増加し、在庫管理が複雑化しています。GaNの知識が向上している中国のファブは、国内需要が臨界量に達すれば世界のインフラソケットに参入する位置にあり、この傾向は2025年の特許出願における支配的なシェアによって予兆されています。したがって、競争の場は材料科学、コンプライアンスロジスティクス、アプリケーション固有のリファレンスデザインの同時習得にかかっています。

RF・マイクロ波ダイオード産業リーダー

Microchip Technology Inc.

Infineon Technologies AG

Diodes Incorporated

MACOM Technology Solutions Holdings, Inc.

Nexperia B.V. (Wingtech Technology Co., Ltd.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Wolfspeedが初の300 mm SiCウェーハを実証し、200 mmウェーハの2.3倍のチップ歩留まりを達成、生産規模拡大後に30~40%のコスト削減への道を開きました。

- 2025年10月:InfineonがAEC-Q101認定GaNデバイスを77 GHzレーダーおよび車載EVチャージャー向けにリリースしました。

- 2025年7月:Infineonが300 mm GaNウェーハサンプルを一部の通信・自動車顧客に出荷しました。

- 2025年5月:中国の輸出禁止措置を受け、欧州のガリウムスポット価格が1 kgあたり687米ドルに上昇し、ファブは日本および韓国のサプライヤーの認定を余儀なくされました。

グローバルRF・マイクロ波ダイオード市場レポートの範囲

RF・マイクロ波ダイオード市場は、自動車、民生用電子機器、通信など様々な産業における需要の増加により、著しい成長を遂げています。材料技術の進歩と高周波アプリケーションの採用拡大が市場の拡大を牽引しています。さらに、効率的でコンパクトな電子部品への需要の高まりが、世界的なRF・マイクロ波ダイオードの需要をさらに促進しています。

RF・マイクロ波ダイオード市場レポートは、タイプ別(PIN、ショットキー、バラクタ(チューニング)、ガン、トンネル、ツェナー、その他のダイオード)、周波数帯域別(3 GHz以下、3~8 GHz、8~20 GHz、20~40 GHz、40 GHz超)、材料技術別(Si、GaAs、GaN、SiC、その他の材料)、エンドユーザー産業別(自動車、民生用電子機器、通信、産業、医療、航空宇宙・防衛、エネルギー、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| PINダイオード |

| ショットキーダイオード |

| バラクタ(チューニング)ダイオード |

| ガンダイオード |

| トンネルダイオード |

| ツェナーダイオード |

| その他のダイオード |

| 3 GHz以下 |

| 3~8 GHz、C/Xバンド |

| 8~20 GHz、Ku/Kバンド |

| 20~40 GHz、Ka/Vバンド |

| 40 GHz超、ミリ波 |

| シリコン(Si) |

| ヒ化ガリウム(GaAs) |

| 窒化ガリウム(GaN) |

| 炭化ケイ素(SiC) |

| その他の材料技術 |

| 自動車 |

| 民生用電子機器 |

| 通信・ネットワーキング |

| 産業製造・オートメーション |

| 医療・ヘルスケア |

| 航空宇宙・防衛 |

| エネルギー・公益事業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 製品タイプ別 | PINダイオード | |

| ショットキーダイオード | ||

| バラクタ(チューニング)ダイオード | ||

| ガンダイオード | ||

| トンネルダイオード | ||

| ツェナーダイオード | ||

| その他のダイオード | ||

| 周波数帯域別 | 3 GHz以下 | |

| 3~8 GHz、C/Xバンド | ||

| 8~20 GHz、Ku/Kバンド | ||

| 20~40 GHz、Ka/Vバンド | ||

| 40 GHz超、ミリ波 | ||

| 材料技術別 | シリコン(Si) | |

| ヒ化ガリウム(GaAs) | ||

| 窒化ガリウム(GaN) | ||

| 炭化ケイ素(SiC) | ||

| その他の材料技術 | ||

| エンドユーザー産業別 | 自動車 | |

| 民生用電子機器 | ||

| 通信・ネットワーキング | ||

| 産業製造・オートメーション | ||

| 医療・ヘルスケア | ||

| 航空宇宙・防衛 | ||

| エネルギー・公益事業 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

RF・マイクロ波ダイオード市場の2031年の予測金額は?

市場は2031年までに24億8,000万米ドルに達すると予測されています。

RF・マイクロ波ダイオード市場内で最も成長が速いセグメントはどれですか?

40 GHz超のミリ波周波数帯域が2031年にかけて最速の3.74% CAGRを記録すると予測されています。

自動車レーダーがRF・マイクロ波ダイオードの需要を高めているのはなぜですか?

米国および欧州の規制義務化により自動緊急ブレーキおよび車線支援機能が要求され、各車両レーダーモジュールに複数のショットキーミキサーおよびバラクタダイオードが組み込まれています。

ガリウム輸出規制はダイオード価格にどのような影響を与えますか?

中国の輸出禁止措置はすでに欧州のガリウム価格を150%引き上げており、代替供給源が拡大するまでコストの変動が続く可能性があります。

最も成長見通しの良い材料技術はどれですか?

窒化ガリウムは300 mmウェーハがダイコストを削減し、より高周波・高効率の設計を可能にするにつれて3.68% CAGRで拡大する見込みです。

新たな米国ファブによってサプライチェーンリスクは緩和されていますか?

CHIPS法プロジェクトは地域的なバランスを改善しますが、高い運営コストと熟練労働者不足により、キャパシティの追加がアジアのハブへの依存を大幅に低減するまでには数年かかる見込みです。

最終更新日: