欧州中型・大型トラックレンタル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

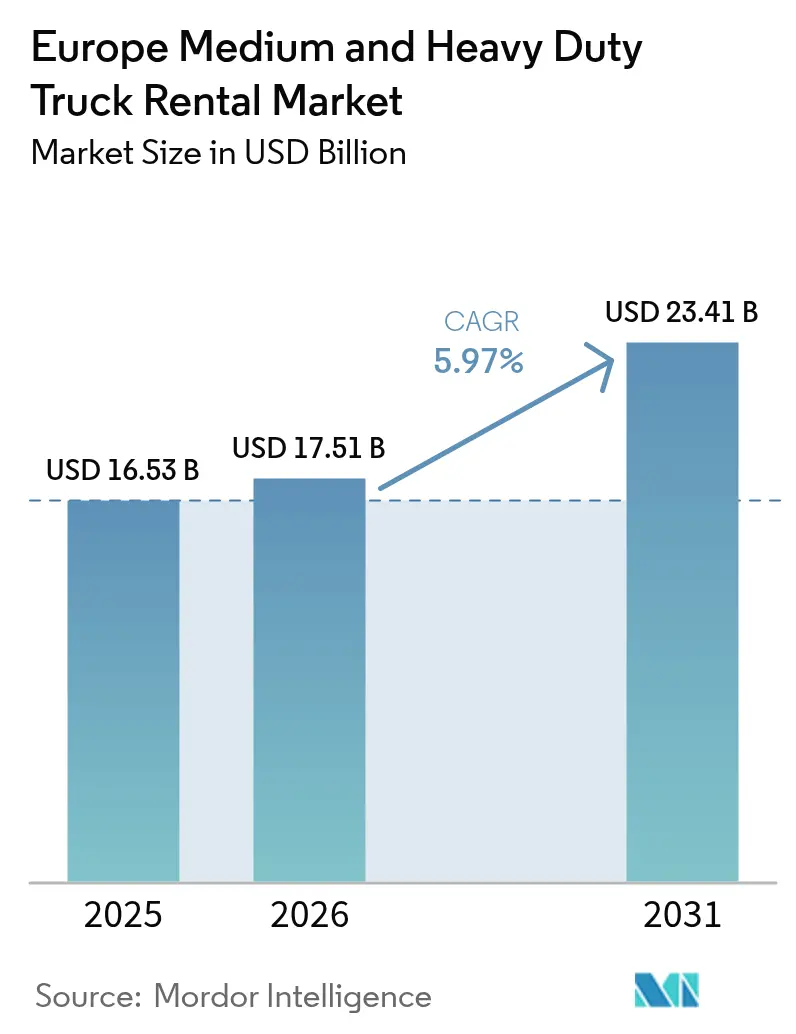

| 基準年の市場規模 (2025) | 16.53 十億米ドル |

| 市場規模 (2026) | 17.51 十億米ドル |

| 市場規模 (2031) | 23.41 十億米ドル |

| 成長率 (2026 - 2031) | 5.97% CAGR |

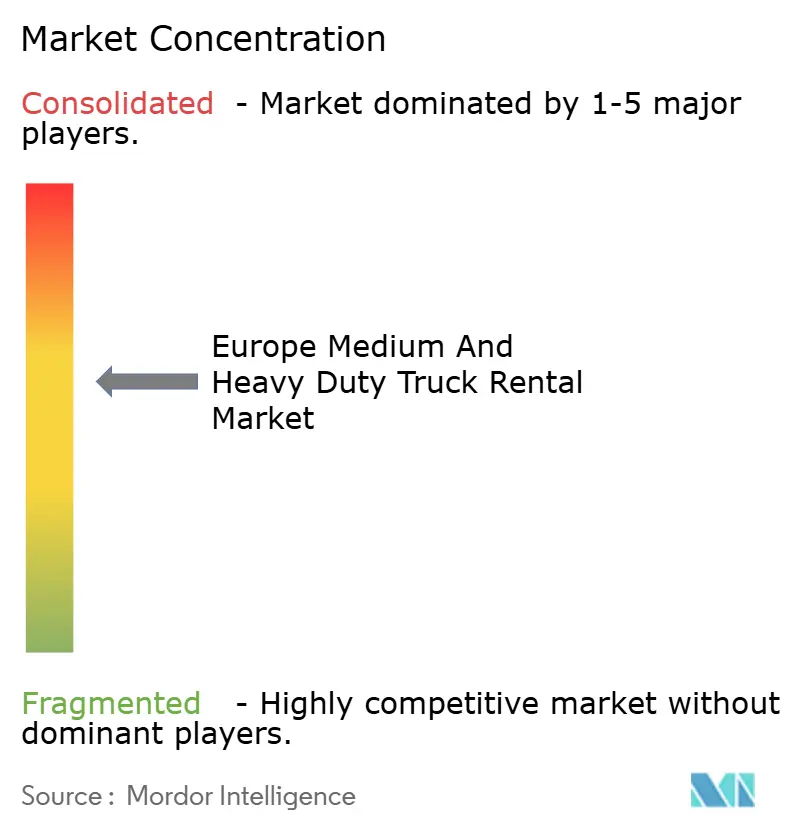

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州中型・大型トラックレンタル市場分析

欧州中型・大型トラックレンタル市場規模は、2025年に165億3,000万USD、2026年に170億5,100万USDと予測され、2026年から2031年にかけてCAGR 5.97%で成長し、2031年までに234億1,000万USDに達する見込みです。フリートオペレーターはレンタルモデルへの移行を加速させています。この転換は、ユーロ7適合が車両1台あたりのコストを大幅に引き上げ、変動する貨物量の中で所有コストが増大していることを背景としています。欧州5大経済圏におけるEコマース小売売上高は、今後数年間で大幅に成長すると予測されています。この成長は、所有資産よりもレンタルフリートの方が効果的に対応できる季節的なピーク需要を生み出します。バッテリー電気トラックの普及が勢いを増しており、特にEUがゼロエミッション大型車向けの通行料免除を長期間延長したことが追い風となっています。この動きは、特に通行料の高いルートにおいて、電気レンタルに有利な総所有コスト構造をもたらしています。同時に、金利上昇により直接購入の加重平均資本コストが上昇し、オフバランスシートのリースがより魅力的となっています。

主要レポートのポイント

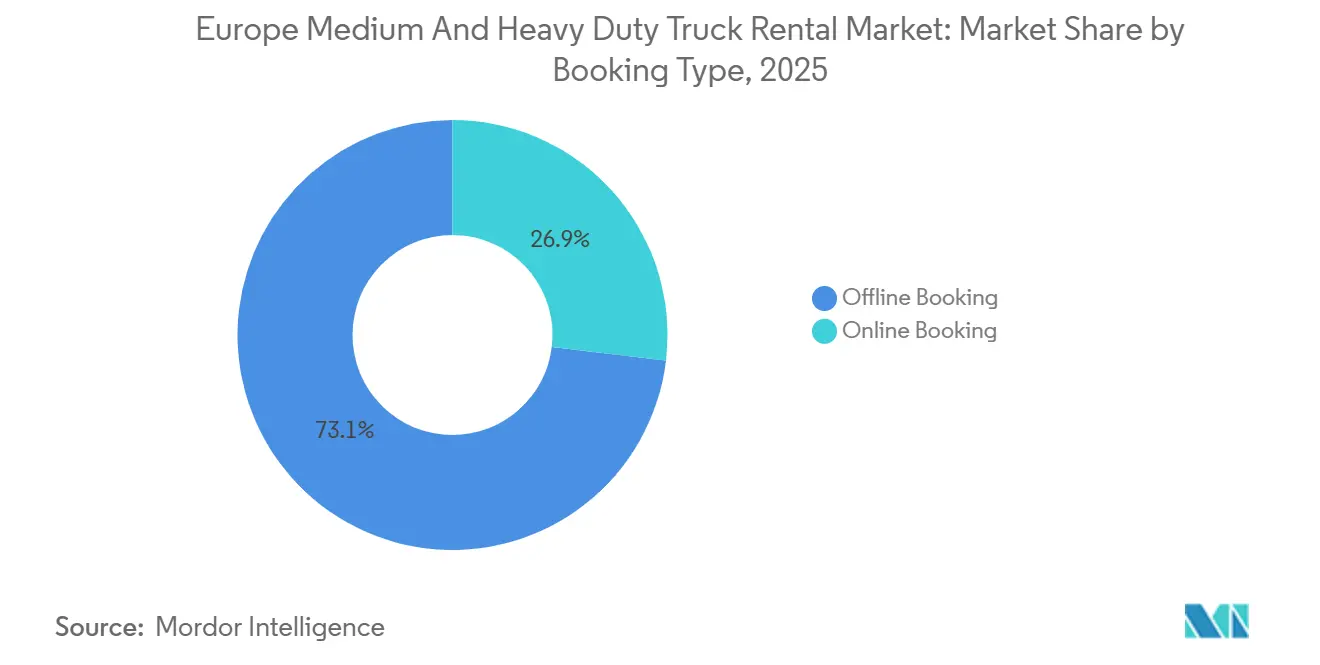

- 予約タイプ別では、オフライン予約が2025年の収益の73.14%を占め、オンラインチャネルは2031年にかけてCAGR 5.99%で拡大する見込みです。

- レンタルタイプ別では、長期リースが2025年収益の63.27%を占め、短期契約は2031年にかけて最高のCAGR 6.03%を記録しています。

- トラッククラス別では、16トン超の大型モデルが2025年の欧州中型・大型トラックレンタル市場の57.61%を占め、2031年にかけてCAGR 6.16%で成長しています。

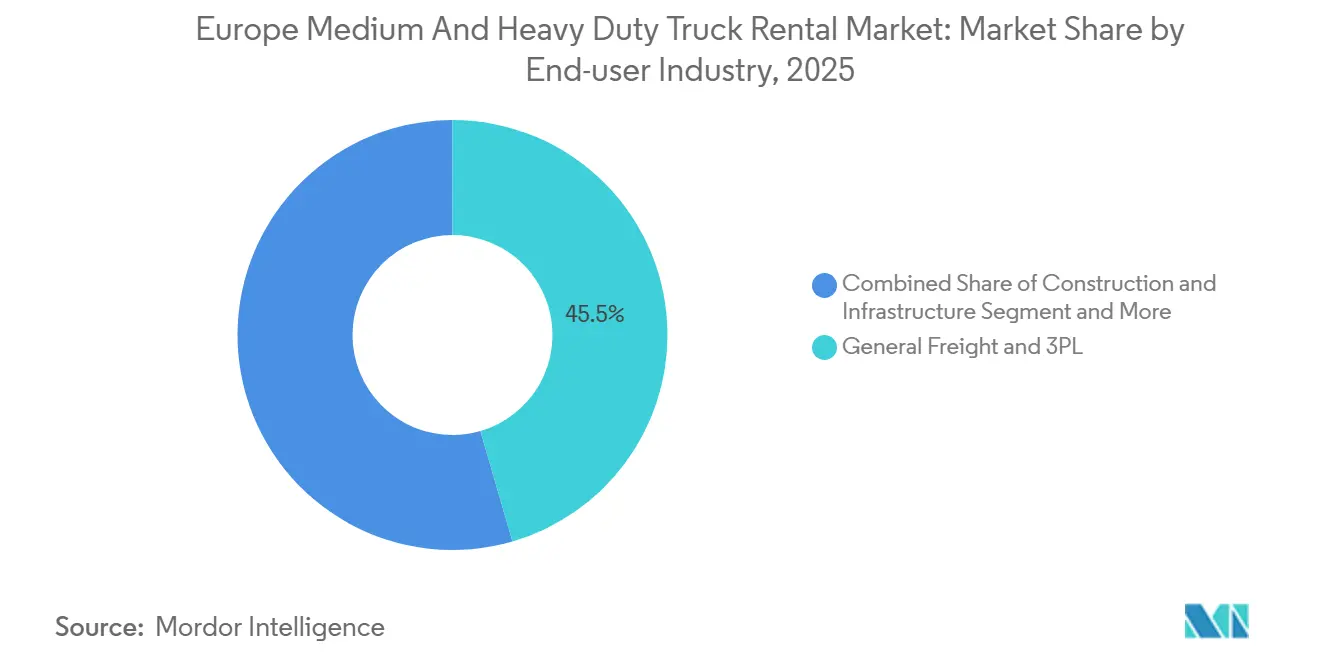

- エンドユーザー別では、3PLが2025年に45.54%のシェアを占め、郵便・宅配・Eコマース事業者はCAGR 6.07%で拡大しています。

- 推進方式別では、2025年のディーゼルの87.73%シェアは、バッテリー電気トラックがCAGR 6.13%で成長するにつれて侵食され始めています。

- 地域別では、ドイツが2025年に28.83%のシェアで欧州中型・大型トラックレンタル市場をリードしており、オランダは2031年にかけて最速のCAGR 6.11%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州中型・大型トラックレンタル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース主導の急増 | +1.2% | ドイツ、オランダ、フランス、英国、ポーランドおよびスペインへの波及 | 短期(2年以内) |

| 所有よりもレンタルを優遇するユーロ7規制の強化 | +1.1% | EU-27、特にドイツ、オランダ、フランスにおける早期適合圧力 | 中期(2〜4年) |

| 高金利サイクルにおけるコスト回避への注力 | +0.9% | 汎欧州、特にドイツ、フランス、イタリアで顕著 | 中期(2〜4年) |

| レンタル普及のリスクを軽減する補助金付き電気トラックパイロット | +0.8% | ドイツ、フランス、オランダ、スペイン、スカンジナビアのパイロット回廊 | 長期(4年以上) |

| OEMによるトラック・アズ・ア・サービスの展開 | +0.6% | ドイツ、フランス、オランダ、英国、イタリアおよびスペインへの拡大 | 中期(2〜4年) |

| 季節的需要変動を増幅させる国境を越えた炭素通行料 | +0.5% | EU-27、特にドイツ、フランス、ベネルクスを結ぶ高通行料回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

柔軟な貨物輸送能力におけるEコマース主導の急増

欧州5大経済圏のオンライン小売は2029年までに急速に成長し、ブラックフライデー、サイバーマンデー、クリスマス前のピーク需要が所有フリートの処理能力を超えると予想されています[1]「週次小売取引指標」、欧州委員会、ec.europa.eu。短期レンタルは、需要急増に対応する第三者物流プロバイダーにとって定番のソリューションになりつつあります。この転換は、郵便・宅配・Eコマースセグメントの着実な成長によって裏付けられており、今後数年間にわたって成長が見込まれています。単一市場内での越境注文が急増するにつれ、特にドイツ、ポーランド、オランダを結ぶルートで大型トラックのレンタル需要が高まっています。Saloodo!のようなデジタルプラットフォームがゲームに革命をもたらし、運送業者が短期間のトラック予約を容易に行えるようにしています。このイノベーションは従来の電話交渉を回避し、オペレーターが配送後に迅速に資産を返却できるようにします。このような柔軟性は所有の経済的正当性を低下させており、この感覚は年間を通じたバッファー容量の確保を正当化することが難しい中小規模の運送業者の間で特に共鳴しています。

所有よりもレンタルを優遇するユーロ7規制の強化

ユーロ7規制は、ユーロ6dと比較して許容される窒素酸化物排出量を大幅に削減します。これらの規制は実走行試験も導入し、車両1台あたりの適合コストが顕著に増加する結果となります。古いトラックを保有するフリートにとって、改造費用は相当な額になる可能性があります。対照的に、レンタル契約はこの財務的負担を大手リース会社に転嫁し、リース会社は多数の車両にわたってアップグレードコストを分散させることができます。これらの規制の施行はドイツとオランダですでに強化されています。これらの国では、低排出ゾーンが古いトラックモデルを禁止しており、レンタルへのトレンドをさらに促進しています。PACCAR LeasingのようなOEM系リース会社は、DAFのCF ElectricおよびXF Electricモデルへの直接アクセスを活用しています。この戦略的優位性により、顧客は補助金書類の煩わしさなしに新基準に適合することができます。

高金利サイクルにおけるコスト回避への注力

2025年初頭、欧州中央銀行の預金金利は高水準に設定されており、資金調達コストを押し上げています。その結果、相当額で価格設定されたディーゼルトラクターは現在、多額の年間利息を発生させています[2]「金融政策決定」、欧州中央銀行、ecb.europa.eu。燃料費と人件費の上昇がマージンを圧迫しているドイツとフランスでは、長期リースが生命線を提供しています。これらのリースは、メンテナンス、保険、テレマティクスをカバーするだけでなく、予測可能な月次支払いを提供し、運転資本を保護します。さらに、リースは残存価値リスクをリース会社に転嫁します。例えば、2024年モデルのディーゼルトラックは、ユーロ7基準の導入と都市部のゼロエミッションゾーンの拡大により、数年以内に価値が大幅に下落すると予測されています。その結果、長期契約が2024年の収益の相当部分を占めました。しかし、マクロ経済の不確実性を乗り越えようとする運送業者の間で短期契約が顕著に増加しています。

レンタル普及のリスクを軽減する補助金付き電気トラックパイロット

ドイツのKsNIプログラムは電気トラック価格の相当部分を補助し、1台あたり指定された上限まで大きな割合のコストをカバーしています[3]「KsNI資金調達ガイドライン」、連邦デジタル・交通省、bmdv.bund.de。一方、フランスはバッテリー電気トラック1台あたり相当額の補助金を可能にする多額の資金を割り当てています。オランダはDKTIスキームを通じて電気トラックに対して注目すべき財政的インセンティブを提供しています。このような財政的支援は、電気とディーゼルのコスト格差を大幅に縮小します。これにより、TIP Groupによる多数の電気トラックの取得やFraikinが2025年までに相当数のゼロエミッション車両を確保するという目標など、注目すべき受注につながっています。さらに、長期間有効なゼロエミッション通行料免除により、特に通行料の高いルートで電気レンタルの財務的優位性が高まっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ディーゼル資産の残存価値の変動性 | -0.7% | ドイツ、フランス、英国、オランダ、ゼロエミッションゾーン計画のある都市部 | 中期(2〜4年) |

| デポ充電器の系統接続遅延 | -0.6% | ドイツ、英国、ポーランド、スペイン、東欧のインフラボトルネック | 短期(2年以内) |

| 利用率を制限するドライバー不足 | -0.5% | 汎欧州、特にドイツ、ポーランド、英国で深刻 | 短期(2年以内) |

| デジタル貨物プラットフォームのアセットライト競争 | -0.4% | ドイツ、オランダ、フランス、英国の都市物流ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ディーゼル資産の残存価値の変動性

2020年代後半までに、ミュンヘン、パリ、アムステルダムなどの都市はダウンタウンエリアへのユーロ6ディーゼルトラックを禁止します。この動きは従来型資産の減価償却を大幅に加速させると予想されています。東欧と北アフリカが独自の排出基準を確立するにつれ、西欧からの老朽化した車両を吸収していた輸出チャネルが縮小しています。この転換により、リース会社は滞留在庫に悩まされています。シェルの広範なLNGステーションネットワークは移行期の出口を提供していますが、温室効果ガス目標の強化に伴う需要減速の中で不確実性が大きく漂っています。残存価値に関するグリーンファイナンス研究所のワーキンググループは標準化された評価方法を策定していますが、その採用は依然として一貫していません。その結果、OEM電気パイプラインへのアクセスを持たないリース会社は、再販価格の下落とアップグレードコストの上昇の両方に直面し、圧迫されています。

利用率を制限するドライバー不足

国際道路輸送連合は、近い将来に相当数の未充足ドライバー欠員が見込まれ、その相当部分がさらに継続する可能性があることを強調しています。ドイツ、ポーランド、英国は最も深刻な労働力不足を経験しており、英国ではBrexitによる越境採用への影響によって状況が悪化しています。人員不足に直面する運送業者はピークシーズンにレンタル車両を運行することが困難となり、稼働率を低下させ需要成長を制限しています。この問題に対処するため、リース会社はドライバー研修モジュールとテレマティクス主導の燃費節約インセンティブをリースパッケージに統合しています。これらの取り組みはある程度の緩和をもたらしますが、問題を完全には解決しません。将来的には、ScaniaとEinrideによる自律走行トラックのパイロットが長期的な解決策を提供する可能性があります。しかし、無人大型車両運行の規制承認にはまだ数年かかると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

予約タイプ別:デジタルチャネルがオフライン優位性を侵食

オフライン予約は2025年のレンタル量の73.14%を占め、この優位性は複雑な複数年契約における直接関係販売に根ざしています。Saloodo!やUber Freightなどのプラットフォームが価格設定と予約ワークフローを自動化するにつれ、オンラインポータルはCAGR 5.99%で拡大しています。ドイツとオランダは、高いEコマース普及率が物流マネージャーに数日ではなく数時間以内にトラックを確保することを強いるため、普及をリードしています。デジタルチャネルでの動的な価格発見により、リース会社は地域の稼働率に合わせて料金を微調整することができ、これは電話ベースの交渉では達成できない柔軟性です。

専任の調達チームを持たない運送業者は、24時間365日のアクセスと透明な料金から特に価値を得ており、中小企業が増分容量をオンラインに移行するよう促しています。オフラインチャネルは、カスタムメンテナンス、保険特約、テレマティクス統合をバンドルした契約では依然として優位を保っていますが、コンフィギュレーターとチャットボットがそのサービスギャップを縮小しています。欧州中型・大型トラックレンタル市場は、デジタルセルフサービスが取引コストを削減しフリート稼働率を向上させることで恩恵を受け、データ駆動型の資産配分への構造的転換を強化しています。

レンタルタイプ別:短期の柔軟性が地位を確立

長期リースは2025年支出の63.27%を獲得しました。これはコストを分散させサービスを組み込むためですが、短期契約は2031年にかけてCAGR 6.03%で成長しています。郵便・Eコマース事業者は第4四半期のピークをカバーするために1〜3ヶ月間トラックを定期的にレンタルし、1月に資産を返却します。建設会社も同様の季節性を示し、暖かい月に量を増やし冬に縮小します。Mercedes-Benz CharterWayの2025年における100台以上のeActros 600トラクターの展開には、顧客が複数年契約にコミットする前に充電ロジスティクスをテストできる90日間のトライアルパッケージが含まれています。

金利上昇の圧力は、複数年の資本コミットメントを避けたいオペレーターを取り込む欧州中型・大型トラックレンタル市場において、所有よりもレンタルへの経済的傾向をさらに強めています。長期リースは予測可能なコスト構造を求める一般貨物運送業者にとって不可欠なままですが、増分成長は変動する需要サイクルに合わせた柔軟な期間に傾いています。

トラッククラス別:大型資産が量と成長を牽引

16トン超の大型車両は2025年のレンタルの57.61%を占め、越境貨物が高積載量と航続距離を優先するため、CAGR 6.16%で成長しています。2025〜2026年のバッテリー電気トラクターのTCOパリティがセグメントの電動化を加速させ、2031年まで続く通行料免除が後押ししています。7.5〜16トンの中型トラックは自治体や最終マイルルートに対応していますが、頻繁な停車がドライバー不足を悪化させ1日あたりの走行距離を制限するため、成長は大型トラックに遅れをとっています。

レンタル会社はKsNIおよびDKTI補助金を最大化するために大型電気トラックを優先し、最もコスト効率の高い適合経路としています。eEconicなどの中型電気トラックはごみ収集義務において普及しつつありますが、年間走行距離が少ないため回収期間が延びています。全体として、欧州中型・大型トラックレンタル市場は、最も高い稼働率見通しと最大の補助金活用力を持つクラスに資本を集中させています。

エンドユーザー産業別:EコマースがGeneralフレートを上回る

一般貨物と3PLは2025年需要の45.54%を占め、欧州域内貿易における役割を強調していますが、郵便・宅配・Eコマース事業者はオンライン小売の急増に伴いCAGR 6.07%で拡大しています。DHLとUPSはすでに毎年11月に増分トラクターをリースし、年末商戦後にユニットを返却しています。建設は建築シーズンの天候に連動した同様の周期的パターンを示し、一方でFMCGフリートは食料品補充に連動したより安定したフローを維持しています。

ゼロエミッション義務は、不確実な残存価値を持つ資産を購入するのではなく電気トラックをレンタルする自治体・廃棄物サービスのニッチを開いています。VolvoのElectric廃棄物収集シャシーとMercedes-BenzのeEconicは、2028年のパリとアムステルダムの収集義務を満たしています。季節性はリース会社に収益の変動をもたらしますが、動的価格エンジンと予測分析がフリート稼働率を平準化し、欧州中型・大型トラックレンタル市場の多様化を支援しながらマージンを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:電気トラックのTCOがパリティに達するにつれてディーゼル優位性が侵食

ディーゼルは2025年に87.73%のシェアを維持しました。これは給油インフラが普及しており初期コストが低いためです。しかし、バッテリー電気トラックはKsNI、DKTI、フランスの補助金が資本支出を圧縮し、EUがゼロエミッション通行料軽減を延長するにつれてCAGR 6.13%で成長しています。LNG/CNGはシェルのステーションネットワークに支えられた移行期のニッチとして残っていますが、2030年以降の排出規制の不確実性に直面しています。ハイブリッドトラックは、ディーゼルの常に強化されるNOx規制と比較して複雑さを正当化することに苦労しています。

系統接続の遅延が充電器の展開を妨げており、ドイツでは許認可に18〜24ヶ月かかっています。これはデポインフラに16億ユーロが充当されているにもかかわらずです。バランスシート能力とOEMパイプラインを持つ大手リース会社が電動化リスクを吸収する一方、中小の独立系事業者は潜在的な統合に直面しています。電気航続距離が改善しメガワット充電パイロットが登場するにつれ、欧州中型・大型トラックレンタル市場はゼロエミッションフリートへの構造的な推進方式転換に向けて準備が整っています。

地域分析

ドイツは貨物の中心的な立地と連邦政府の充電器投資により、2025年収益の28.83%を獲得しました。しかし、オランダはCAGR 6.11%を記録すると予測されています。ロッテルダム港のスループットが拡大するにつれ、DKTIの補助金は現在、電気トラック1台あたり相当な財政支援を提供しています。フランスは多額の補助金プールの恩恵を受け、郵便・宅配サービスの電動化を加速させています。一方、英国はBrexit起因のドライバー不足が潜在的な稼働率向上を制限するという課題に直面しています。

スペインとイタリアは物流の断片化とEコマース普及率の低さにより成長が遅い一方、TIP Groupの戦略的な東方拡大がポーランドに注目を集めています。かつては単なる通過点に過ぎなかったポーランドは、ウクライナとバルト諸国への重要な橋頭堡として台頭しており、EU結束基金に支えられて平均以上の成長が見込まれています。スカンジナビアでは、交通量の少ない回廊で自律走行電気トラックのパイロットが実施されています。対照的に、東欧は充電ネットワークの希薄さに妨げられ、依然としてディーゼルに縛られています。

炭素価格設定はさらなる複雑さをもたらします。近い将来から、ETS拡張によりディーゼルの運営コストが増加します。この転換により、特にドイツ、フランス、ベネルクスを結ぶ通行料の高いルートでバッテリー電気レンタルがますます魅力的になっています。ミュンヘン、パリ、アムステルダムなどの都市部では、ゼロエミッションゾーンがディーゼル資産の再販期間を縮小しています。この圧力により、リース会社はバランスシート価値を守るために電動化の取り組みを加速させています。さらに、ドイツの自動ナンバープレート認識システムが適合を確保しており、他のEU加盟国が追随し始める先例を設けています。

競争環境

欧州中型・大型トラックレンタル市場において、TIP Groupは広範なフリートで際立っており、最大の独立系シェアを主張していますが、市場収益の比較的小さな部分しか占めていません。一方、OEMは革新を続けており、Mercedes-Benz CharterWayは相当数のeActros 600トラクターをトラック・アズ・ア・サービスにバンドルし、メンテナンス、保険、テレマティクスを含め、従来のリース会社を迂回しています。別の面では、PACCAR LeasingがDAF CF Electricユニットに直接アクセスし、顧客の補助金書類の煩わしさなしにユーロ7基準に適合したフリートを提供しています。

デジタル貨物プラットフォームは、第三者の輸送能力を集約することでアセットライト競争を導入し、業界を揺るがしています。特に、DKV MobilityのSaloodo!とUber Freightの欧州部門はリアルタイムマッチングアルゴリズムを活用し、フリート稼働率を向上させていますが、レンタルマージンを圧迫しています。これに対応して、リース会社は予測分析に転換し、ダウンタイムを大幅に削減し、動的価格エンジンを採用して需要変動を乗り越えています。

市場における戦略的動向は、電気フリートの拡大に向けてますます集中しています。TIP Groupは電気トラックの大規模な発注を行い、Fraikinは近い将来に相当数のゼロエミッションユニットを確保することを目指しています。中小プレーヤーはユーロ7適合コストを軽減するためにOEMとの合併またはパートナーシップを検討しています。さらに、ACEAが提案するオープンテレマティクス標準が採用されれば、データ統合を民主化し、競争の場を平準化する可能性があります。

欧州中型・大型トラックレンタル業界リーダー

TIP Group

Fraikin SAS

Ryder System Inc.

Penske Truck Leasing

PACCAR Leasing Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Daimler Truck Financial Services Germanyは、ファイナンス、サービス契約、およびオプションのアドオンを組み合わせた包括的なパッケージであるeServiceリースを開始しました。このオファリングは、企業が電気モビリティへの移行時に直面する主要な運営上および財務上の課題に対処することで、電気トラックの普及を簡素化するよう設計されています。

- 2025年6月:HylaneのTransport-as-a-Serviceフレームワークを通じて、DHL Groupは30台のMercedes-Benz eActros 600ユニットの契約を締結しました。この合意は、DHLの持続可能な物流と業務における炭素排出削減へのコミットメントと一致しています。これらの電気トラックの納車は2026年第2四半期までに開始される予定であり、環境に優しい輸送ソリューションの採用に向けた重要な一歩となります。

欧州中型・大型トラックレンタル市場レポートの範囲

レポートの範囲には、予約タイプ(オフラインおよびオンライン)、レンタルタイプ(短期および長期)、トラッククラス(中型および大型)、エンドユーザー(フレート/3PLなど)、推進方式(ディーゼルなど)、および地域が含まれます。

| オフライン予約 |

| オンライン予約 |

| 短期リース |

| 長期リース |

| 中型(7.5〜16トン) |

| 大型(16トン超) |

| 一般貨物および3PL |

| 建設・インフラ |

| 小売およびFMCG |

| 郵便・宅配・Eコマース |

| 廃棄物・自治体サービス |

| ディーゼル |

| バッテリー電気 |

| LNG/CNG |

| ハイブリッド |

| ドイツ |

| 英国 |

| フランス |

| スペイン |

| イタリア |

| オランダ |

| ポーランド |

| その他の欧州 |

| 予約タイプ別 | オフライン予約 |

| オンライン予約 | |

| レンタルタイプ別 | 短期リース |

| 長期リース | |

| トラッククラス別 | 中型(7.5〜16トン) |

| 大型(16トン超) | |

| エンドユーザー産業別 | 一般貨物および3PL |

| 建設・インフラ | |

| 小売およびFMCG | |

| 郵便・宅配・Eコマース | |

| 廃棄物・自治体サービス | |

| 推進方式別 | ディーゼル |

| バッテリー電気 | |

| LNG/CNG | |

| ハイブリッド | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| ポーランド | |

| その他の欧州 |

レポートで回答される主要な質問

2031年における欧州中型・大型トラックレンタル市場の予測値はいくらですか?

2031年までに234億1,000万USDに達すると予測されています。

欧州のレンタルセグメントで最も急成長しているトラッククラスはどれですか?

16トン超の大型車両が2031年にかけてCAGR 6.16%で拡大しています。

欧州の運送業者の間でバッテリー電気レンタルが普及している理由は何ですか?

ドイツ、フランス、オランダの補助金が初期コストを圧縮し、2031年まで続くゼロエミッション通行料免除が運営費を削減しています。

金利上昇はレンタル需要にどのような影響を与えていますか?

政策金利が購入の資金調達コストを引き上げ、オフバランスシートのリースをより魅力的にしています。

欧州でレンタル市場の成長が最も速い国はどこですか?

オランダは港湾拡張と手厚いDKTI補助金により、2026年から2031年にかけてCAGR 6.11%を記録すると予測されています。

近い将来においてレンタルフリートの稼働率を制限する主要な課題は何ですか?

欧州全域での商業ドライバー不足が、レンタルトラックに乗務・運行できる台数を制約しています。

最終更新日: