ヨーロッパLCVレンタル市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.93 十億米ドル |

| 市場規模 (2026) | 8.36 十億米ドル |

| 市場規模 (2031) | 10.91 十億米ドル |

| 成長率 (2026 - 2031) | 5.45% CAGR |

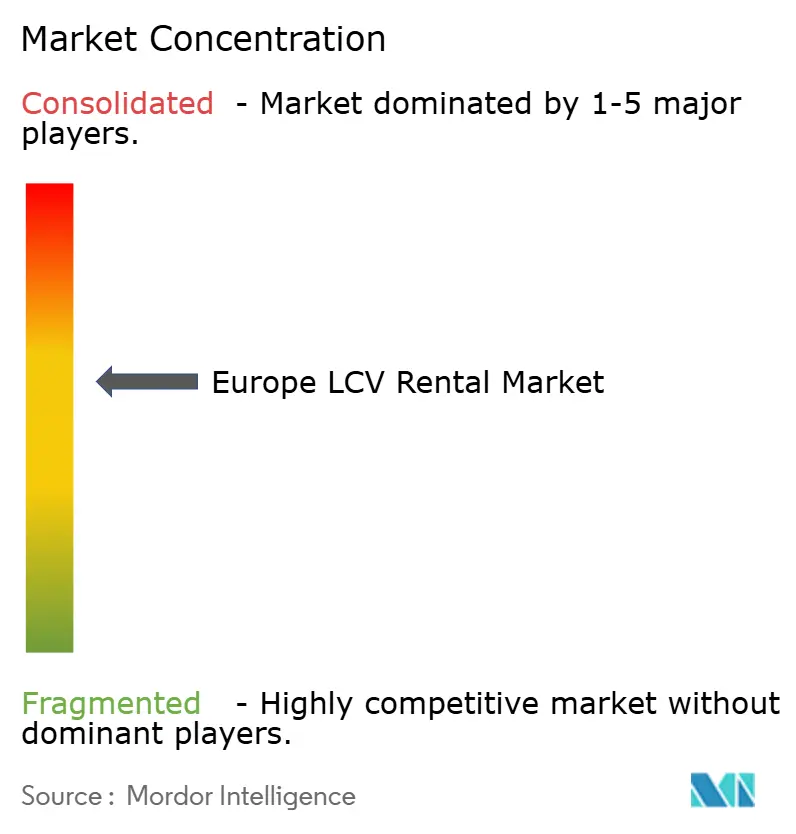

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパLCVレンタル市場分析

ヨーロッパLCVレンタル市場規模は2025年に79億3,000万米ドルと評価され、2026年の83億6,000万米ドルから2031年には109億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.45%となっています。Eコマースに連動した荷物量の急増、アセットライト型ロジスティクスモデルの普及拡大、および電動化計画の加速が、競争軌跡を形成するコア要因です。密度の高いデポネットワークとデジタル予約機能を持つ事業者が、地理的に分散した需要を取り込む上で最も有利な立場にあります。一方、半導体不足およびWLTP(世界統一軽自動車試験手順)準拠コストに関連した供給サイドの制約が、フリート更新サイクルを引き続き圧迫しています。ドイツは、その支配的な製造業・ロジスティクスエコシステムを背景に成長の軸となっています。これに対し、英国はポストブレグジットの流通パターンが越境柔軟性を優位にしていることから、割合ベースでは上回るパフォーマンスを示しています。また、企業のESGコミットメントの高まりが、調達チームをバッテリー電気モデルへと誘導しており、レンタル会社は充電パートナーシップとテレマティクス統合の精緻化を迫られています。

レポートの主要な洞察

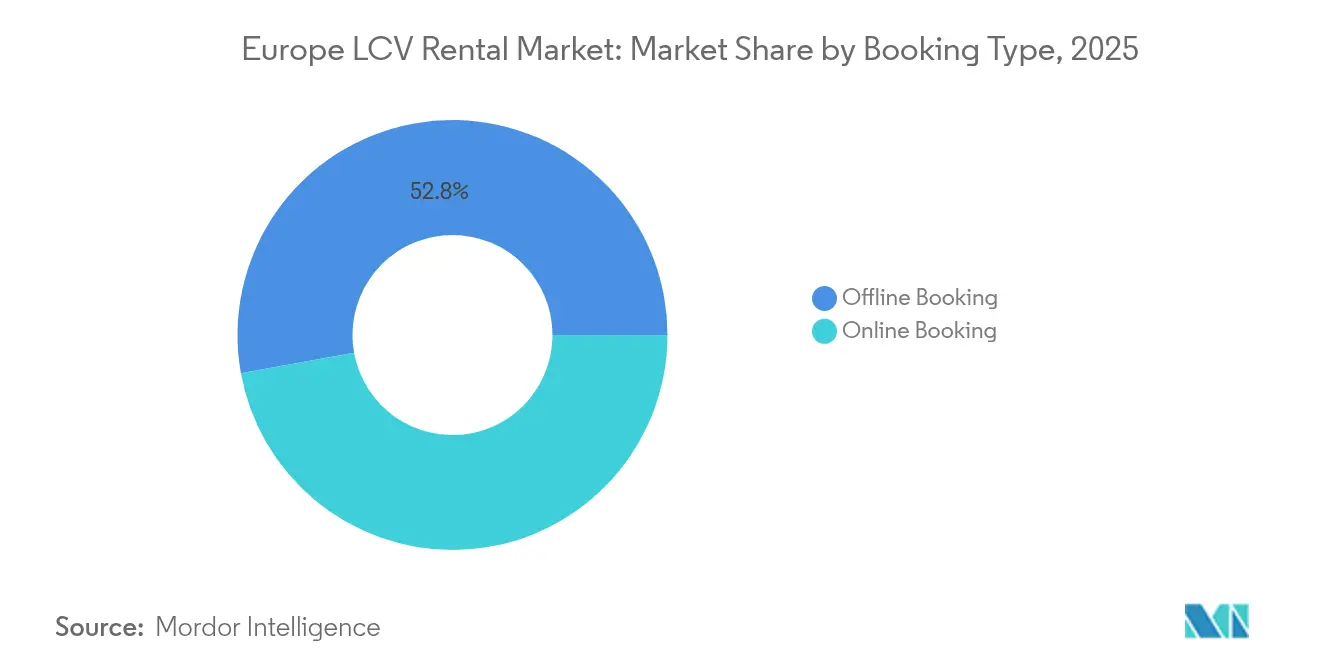

- 予約タイプ別では、オフライン予約が2025年のヨーロッパLCVレンタル市場規模の52.84%を占めており、オンライン予約は予測期間(2026年〜2031年)中に5.49%のCAGRで拡大しています。

- レンタルタイプ別では、長期契約が2025年のヨーロッパLCVレンタル市場規模の63.05%のシェアを占め、短期レンタルは予測期間(2026年〜2031年)中に5.52%のCAGRで拡大しています。

- 車両タイプ別では、ラージバンが2025年のヨーロッパLCVレンタル市場シェアの40.95%を占め、コンパクトバンが予測期間(2026年〜2031年)中に5.55%と最も高いCAGRを記録する見込みです。

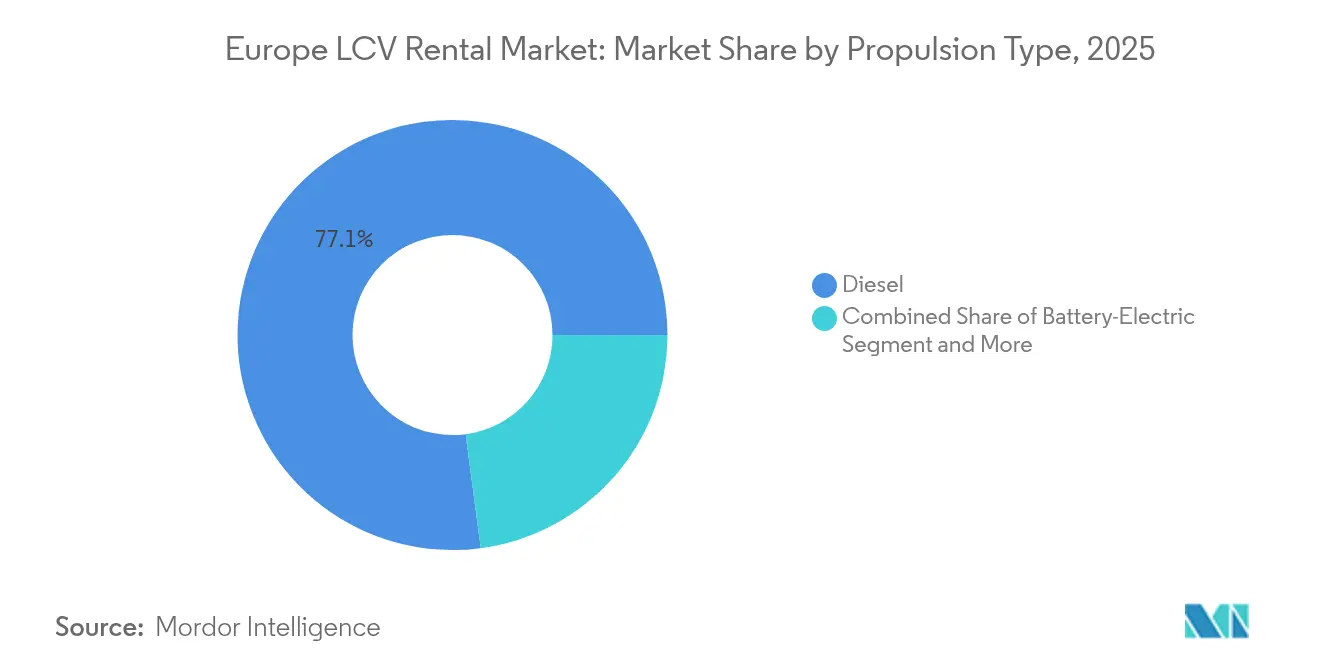

- 推進タイプ別では、ディーゼル車が2025年のヨーロッパLCVレンタル市場規模の77.10%を維持しており、バッテリー電気自動車は予測期間(2026年〜2031年)中に5.53%のCAGRで成長しています。

- エンドユーザー別では、CEP&Eコマースロジスティクスが2025年のヨーロッパLCVレンタル市場規模の36.42%を占め、予測期間(2026年〜2031年)中に5.58%のCAGRで成長をリードしています。

- 国別では、ドイツが2025年のヨーロッパLCVレンタル市場において38.40%のシェアでトップを占め、英国は予測期間(2026年〜2031年)中に5.56%のCAGRで最も速い拡大を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパLCVレンタル市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Eコマース荷物量の加速 | +1.2% | 世界規模、特にドイツ、英国、フランスで強い | 短期(2年以内) |

| アセットライト型ギグエコノミー配送フリートへの移行 | +0.8% | EU-27全域の都市部、北欧圏への拡大 | 中期(2〜4年) |

| 企業ESG目標 | +0.7% | ドイツ、オランダ、北欧諸国が導入をリード | 長期(4年以上) |

| ポストブレグジットの越境レンタルシナジー | +0.6% | 英国〜EU回廊、アイルランド〜英国ルート | 中期(2〜4年) |

| リアルタイムテレマティクスの採用 | +0.5% | ドイツ、フランス、英国が実装をリード | 中期(2〜4年) |

| OEM系サブスクリプションパイロット | +0.4% | ドイツ、フランスを中心にEU全域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース荷物量の加速

爆発的なオンライン小売活動が日々の荷物数を押し上げており、ピークシーズンの対応においてフレキシブルなバンへのアクセスが不可欠となっています [1]「越境Eコマースレポート2025」、DHL eコマース、dhl.com。当日・翌日配送の約束は、大規模なヨーロッパLCVレンタル市場ネットワークだけが満たせる分散型デポへの需要を一層高めています。ブラックフライデーや年末年始のピークに伴う短期的な需要増が、年間荷物フローの中で占める割合はますます拡大しており、日次・週次の短期レンタルへの需要を際立たせています。レンタルフリートはまた、繁閑期を問わない資産保有コストの回避という点で、宅配業者にとって所有との重要なコスト差別化要因となっています。物流拠点が高密度な都市中心部へと移行するにつれ、コンパクトバン形式の重要性はさらに高まります。全国規模の拠点とリアルタイム予約APIを組み合わせた事業者が、稼働率と収益において競合他社を上回っています。

アセットライト型ギグエコノミー配送フリートへの移行

Uber EatsやGorillasなどのプラットフォーム系クーリエは、ドライバーに自己所有車両の調達を求めますが、多くのドライバーには一括購入の資金力がありません。ヨーロッパLCVレンタル市場は、柔軟な契約条件と従量制価格体系によるスケーラブルな代替手段を提供しています。TIMOCOMは2024年において、前年比で大幅な貨物リクエストの増加を報告しており、従来型フリート計画への圧力を裏付けています [2]「輸送市場バロメーター2024」、TIMOCOM、timocom.com 。レンタル事業者は現在、短期契約、低額デポジット、およびアプリによるオンボーディングを組み合わせたギグエコノミー向けパッケージを開発しています。このような提供形態は、独立系ドライバーが運転資本リスクを最小化しながら保険・排出規制への準拠を確保するうえで有効です。これを受けて、大手レンタル企業は食品デリバリーのピーク時間帯に合わせた週末限定・夜間限定料金を展開しています。

企業ESG目標による電気LCVリースの促進

科学的根拠に基づく炭素削減目標を持つ多国籍企業はバッテリー電気バンへの移行を進めていますが、技術陳腐化リスクに対して依然として慎重です。レンタルにより残存価値リスクを負わないパイロット導入が可能となるため、ヨーロッパLCVレンタル市場における電気ユニットへの需要は加速しています。Europcarは、Avis BudgetおよびSixtのコミットメントを反映し、大規模な電気フリートの追加を誓約しています。先行企業は、特定ルートの稼働時間を保証する充電サービス(チャージング・アズ・ア・サービス)バンドルと組み合わせた、グリーンフリート利用可能契約を締結しています。規制当局もこれを後押ししており、EUの2030年ゼロエミッションフリート義務は事実上将来のディーゼル調達を制限し、企業調達を電気レンタル契約へと傾けています。長期的には、残存価値の上昇とバッテリーコストの低下により、総運用コストの格差が縮小し、対象顧客層が拡大するでしょう。

ポストブレグジットの越境レンタルシナジー

英国〜EU回廊をまたぐロジスティクス企業は、異なる登録要件と道路利用料に対応する必要があります。2系統の並行フリートを保有する代わりに、多くの企業がレンタルパートナーを通じて各国内で適法な車両を予約しています。この実態がチャンネル横断型の資産プールを拡充させ、ヨーロッパLCVレンタル市場の主要事業者間のアライアンス形成を促進しています。現在、レンタル契約には通関書類サービス、EU圏内ローミングに対応したテレマティクス事前設定、および両管轄区域の要件を満たす保険特約が含まれるケースが増えています。特にアイルランド〜英国ルートを中心に、デポ間で一貫した車両基準を確保する相互フリートスワッププログラムが台頭しています。これらのシナジーは追加的な収益源を生み出し、フリート稼働率を向上させ、ポストブレグジットの行政コストを相殺しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU-27のWLTP排出規制の厳格化 | -0.4% | EU-27全域、特にドイツとフランスが実施をリード | 短期(2年以内) |

| 半導体不足による納車遅延 | -0.3% | グローバルサプライチェーンへの影響、特にドイツの製造業で顕著 | 中期(2〜4年) |

| 保険料の上昇 | -0.2% | EU-27全域の都市部、英国が特に影響を受ける | 短期(2年以内) |

| ディーゼルバンへの都市部アクセス料金 | -0.2% | ロンドン、パリ、アムステルダム、ベルリンから他都市へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU-27のWLTP排出規制の厳格化によるフリートコストの上昇

WLTPの段階的規制強化により、レンタル企業はより高額なユーロ6eおよび電気モデルを購入する義務を負っています。ドイツの2025年改定により報告義務が拡大し、テレマティクス追跡のための管理コストおよび納車前改修作業が追加されています [3]「WLTP段階的導入ガイドライン2025」、BMW Group、bmwgroup.com 。フランスはEUの規則に加え、重量ベースのペナルティでディーゼルバンの取得価格をさらに押し上げています。これらのコストは割増料金として転嫁されない限りEBITDAマージンを圧縮し、価格に敏感な中小企業クライアントからの需要を抑制する可能性があります。多くの事業者は補助金の期限切れ前に確保するために電気注文を前倒しすることで対応していますが、これにより一時的に資本支出が膨らんでいます。長期的には、厳格な基準がフリートの近代化を間接的に加速させ、残存価値を高め、レンタル日当たりのメンテナンス発生件数を低減させます。

半導体不足による納車遅延

半導体のボトルネックにより、過去12ヶ月間で新型バンの受注リードタイムが延長し、事業者はより長期間にわたり老朽化した資産を保有せざるを得なくなっています。ドイツのOEMは断続的な組み立て停止を報告しており、高機能テレマティクス対応車両の供給ルートを狭めています。老朽化したフリートはメンテナンスコストが高く、ピークシーズン中の故障発生時にSLA(サービスレベル合意)違反リスクを抱えています。レンタル会社は先手を打った整備プログラムで対応していますが、整備ダウンタイムにより利用可能フリート日数は依然として削減されています。この供給制約は、ヨーロッパLCVレンタル市場が現在の需要急増を十分に収益化する能力を制限しており、特に第4四半期の荷物ピーク時に顕著です。欧州におけるチップ製造工場の計画拡張が実現するまで、納車の信頼性は引き続き逆風となるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

予約タイプ別:デジタルトランスフォーメーションが加速

オフライン契約は2025年のヨーロッパLCVレンタル市場シェアの最大部分である52.84%を占めており、複数年にわたるロジスティクス契約における関係性に基づく調達が依然として根強いことを示しています。しかしオンラインポータルは5.49%のCAGRを記録し、2031年まで市場全体の成長を上回るペースで拡大すると予測されています。

デジタル予約の増加は、デポマネージャーおよびギグエコノミードライバーの間でスマートフォン普及率が上昇していることを反映しています。SIXTが2024年にアプリ内充電統合機能を展開したことは、アプリケーション・プログラミング・インターフェース(API)が付帯サービスを効率化し、リピート予約を促進する方法を示しました。オンラインプラットフォームはダイナミックプライシングとリアルタイム空き状況確認機能を提供しており、オフラインチャネルでは実現できないフリート稼働率の向上をもたらします。人工知能(AI)ベースの需要予測が成熟するにつれ、デジタルチャネルは郵便番号単位の荷物活動の変動に合わせた日々の価格設定により、マージン拡大を支える基盤となるでしょう。したがって、ヨーロッパLCVレンタル市場では、アカウントマネージャーが基本契約を担い、戦術的なピーク需要はアプリを通じて処理されるハイブリッドモデルが見られるようになるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

レンタルタイプ別:長期契約がフリート計画を支える

長期リースは2025年のヨーロッパLCVレンタル市場規模の63.05%を占め、事業者に対して複数年のフリートファイナンスを支える予測可能なキャッシュフローを提供しています。短期レンタルは5.52%のCAGRでより速く成長しており、この傾向は荷物量の変動性と需要連動型フードデリバリースタートアップによって促進されています。

長期リースは、大手ロジスティクス企業が排出規制準拠のバンを固定レートで確保し、残存価値の変動から予算を守ることを可能にします。レンタル企業はWLTPの段階的実施に合わせて減価償却スケジュールを調整し、稼働率を高く維持することができます。一方、短期の拡大は、クーリエ需要が数日間で急増する週末のフラッシュセールやフェスティバルのピーク時期によって支えられています。テレマティクスダッシュボードにより、事業者は一夜のうちにデポ間で遊休在庫をシフトさせ、再配置コストを最小化できます。サブスクリプション経済が乗用車から小型商用車に広がるにつれ、3〜12ヶ月の中期契約がヨーロッパLCVレンタル市場における従来の長期・短期の区分を曖昧にしていくかもしれません。

車両タイプ別:コンパクトバンが都市効率競争を制する

ラージバンは2025年のヨーロッパLCVレンタル市場規模の40.95%を占めており、これはその汎用性の高い積載量対フットプリント比率によるものです。コンパクトバンは最も速い成長を示しており、2031年までに5.55%のCAGRが見込まれています。低排出ゾーンがより小型のフォーマットに対してアクセスのしやすさで優遇しているためです。

都市貨物集約センターは荷物をマイクロハブに集積し、コンパクトバンがラストワンマイル配送を完結させます。小回りの利く転回半径と狭いカーブクリアランスにより、ドライバーは混雑した都心部での厳格な配送時間帯を遵守できます。レンタル事業者は、都市部の超低排出ゾーン(ULEZ)制限への準拠を確保するため、ショートホイールベースモデルへの資本支出をより多く配分しています。ボックストラックは特殊貨物のワークホースとして残存していますが、運転免許の壁と都市部における積み下ろしスペースの不足により停滞に直面しています。今後、モジュール式カーゴポッドシステムが冷蔵と荷物配送の構成を素早く切り替えることを可能にすることで、コンパクトバンの魅力をさらに高める可能性があります。

推進タイプ別:電気採用が加速

ディーゼルエンジンは2025年のヨーロッパLCVレンタル市場において依然として77.10%を占めており、長距離輸送における燃料補給の利便性において比類のない優位性を反映しています。バッテリー電気ユニットは5.53%という最高のCAGRを誇り、スコープ3排出目標達成の中心となっています。

ヨーロッパ17ヶ国の公共充電ポイントは2024年に過去最高数に達し、商用バンのデューティサイクルに適した高出力拠点も複数含まれています。レンタル会社は充電ネットワーク事業者と提携し、電力コストを日割り料金に組み込むことでクライアントの会計処理を簡素化しています。ハイブリッドおよびガス動力の代替手段は、現在のバッテリー航続距離を超えるデューティサイクルに対応するための移行期コンプライアンスを提供していますが、技術的な飛躍的進歩によりその関連性が縮小する可能性があります。2030年までに、WLTPの排気管排出基準は事実上すべての新規フリート購入をゼロエミッションプラットフォームへと向かわせ、ヨーロッパLCVレンタル市場内での移行を加速させるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:CEP&Eコマースが需要曲線をリード

クーリエ・エクスプレス・荷物(CEP)サービスが2025年のヨーロッパLCVレンタル市場の36.42%を占め、2031年に向けて5.58%のCAGRで拡大しています。同セクターの突出したシェアは、消費のオンラインチャネルへの構造的移行を反映しています。

オムニチャネル小売戦略はマイクロフルフィルメント拠点を必要とし、より多くの出荷を郊外デポを通じて行うことを促し、バン需要を高めています。FMCG小売業者はこれに続き、販促スパイクやコールドチェーンコンプライアンスに対応するためにレンタルの柔軟性を活用しています。建設・公共サービス分野は、分散した現場間でチームや機材を輸送するクルーキャブバン向けにヨーロッパLCVレンタル市場を活用していますが、成長は安定的です。乗合シャトルサービスについては、ライドプールのパイロットを含め、依然としてニッチに留まっていますが、都市の混雑課金が相乗り移動を後押しするにつれて普及しつつあります。

地域分析

ドイツは2025年のヨーロッパLCVレンタル市場シェアの38.40%を占め、中央輸送回廊と密な供給基盤を反映しています。高い輸出製造フローが安定したバックホール貨物量を確保し、レンタル企業は優れた稼働率を達成しています。ベルリン、ミュンヘン、ハンブルクにおける厳格な低排出ゾーン(LEZ)規制が、企業に老朽化した自社フリートから新しいレンタル車両への移行を促しています。したがってWLTP準拠のタイムラインは更新サイクルを短縮し、フリートの刷新を加速させています。

英国は、総小売売上高の26%を超えるEコマース普及率と、越境流通のポストブレグジット再編を背景に、5.56%のCAGRで最も速い成長を遂げています。貨物フォワーダーが内陸デポに在庫バッファーを置くことで、通関ボトルネック周辺でのレンタル需要が急増しています。推定50万人のドライバーを擁するギグエコノミークーリエは、動的な収益パターンに対応するために日次バンレンタルに大きく依存しています。英国の事業者は、バンへのアクセス、保険、燃料カードを週次料金一本にまとめたサブスクリプションバンドルの実験も進めています。

フランス、スペイン、イタリアは規模の大きな第2グループを形成しています。フランスの重量ベースのマルス税(環境課徴金)は、特に流動性の制約に直面する中小企業を中心に、従来のディーゼルバンオーナーをレンタルへと誘導しています。スペインのマドリードおよびバルセロナにおけるゼロエミッション回廊は、電気バンパイロットの初期テスト環境(サンドボックス)となっています。イタリアの南北ロジスティクスの分断により、クロスドック効率が最重要となっており、レンタルプールが事業者の資本を固定化することなく山岳部と都市部のルートに応じて車両タイプを適応させることを可能にしています。残りのヨーロッパクラスター——オランダ、北欧諸国、中・東欧——は成熟度がまちまちです。オランダの政策立案者は急速充電器への補助金を交付しており、荷物クーリエの間で電気導入の早期多数派採用が進んでいます。北欧企業は炭素会計を調達スコアカードに組み込んでいるため、グリーンフリートを持つレンタル企業がプレミアム料金を獲得できています。中・東欧のGDP成長とニアショアリングのトレンドが工業生産を刺激し、手頃なラージバンへの需要を押し上げています。

規制環境

LCVレンタル車両群に影響を及ぼすEU規則は、運用・排出の両面で厳格化が進んでいる。モビリティパッケージIの下、2026年7月1日より、国際的な有償運送に使用される2.5トンから3.5トンのLCVは、スマートタコグラフ義務(G2V2)やEUの運転・休息時間規則への適合を含む、拡大されたコンプライアンス要件の対象となる。これにより、国境を越えるレンタル製品や短期間での車両交換に関するコンプライアンス管理の必要性が高まっている。

車両群の排出に関しては、規則(EU)2019/631が新型バン向けのCO2性能基準を定め、2021年を基準として2025年から2029年に15%削減の目標を設定し、2030年には40%、2035年には90%へと段階的に強化される。規則(EU)2025/1214(2025年6月17日採択)は、2025年から2027年について3年平均でのコンプライアンス方式を認める一時的な柔軟性を導入した。2025年12月には、欧州委員会提案COM(2025) 995がさらなる改訂と新たな表示方式を示唆し、EU27市場全体でゼロエミッションバンの普及加速と関連報告要件への規制上の注力を継続している。

バリューチェーン分析

欧州のLCVレンタルのバリューチェーンは、OEMおよびアップフィッターからの調達から始まり、車両群の資金調達、再販、そしてメンテナンス、保険、デジタル車両管理を組み合わせた運用にまで及ぶ。車両群の調達は、ユーロ/WLTP適合性やテレマティクス対応車両の入手可能性によって形作られる。その後、車両群運営者は、CEPおよびeコマース顧客向けの稼働率を確保するため、整備工場、タイヤ・部品サプライヤー、多国間サービス網に依存する。完成車の物流と主要な欧州流通拠点(アントワープ、ハンブルク、ブレーマーハーフェンなど)への配送スケジュールは車両群の可用性と更新サイクルに影響を及ぼし、物流労働力の制約やインフラのボトルネックがレンタル供給に与える影響を増幅させる。

電動化により、充電アクセス、エネルギーサービス、バッテリー健全性分析などの新たなノードが加わる。これにより価値創出は統合型サービスへと移行しつつあり、運営者や専門プロバイダーは短期レンタルとリースの間に位置する柔軟な電動レンタル構成を展開している。例えば、Europcar Mobility Groupは長期電動レンタル向けのFlex Model Choiceと電動バンの提供拡大を推進している。GATEもドイツ、フランス、イタリアなどの市場において、長期レンタル向けの電動LCVオプションを含む使用量課金型の提案を提供している。その結果、充電網との連携、デポでの充電設計、テレマティクス統合が、従来の拠点網とサービス能力に加えて差別化要因となっている。

競争環境

Enterprise Holdings、Europcar Mobility Group、Sixt SE、Avis Budget Groupの4つの主要グループが、2024年のヨーロッパLCVレンタル市場のおよそ5分の3を占めています。規模の優位性はOEMとの購買交渉力をもたらし、半導体不足時に特に重要です。これらのリーダーは、国境をまたいで走行距離、ドライバー行動、バッテリー残量を監視する統合テレマティクスシステムを運用しており、高い稼働時間を維持する予測メンテナンスを支えています。

戦略的焦点はフリート規模からサービスエコシステムの深化へと移行しています。Enterpriseはマイクロフルフィルメント倉庫近辺のデポを拡充し、15分以内の受取を保証しています。Europcarは企業契約にCO₂レポーティングダッシュボードをバンドルし、ESG監査を支援しています。Sixtの専用バン&トラック部門は、デジタルファーストの予約・配送オプションでドイツ、フランス、英国をターゲットにしています。Avis Budgetは、荷物需要のヒートマップに基づいてレートを調整するAI(人工知能)駆動の価格エンジンに投資しています。

競争圧力はまた、Stellantis Free2MoveやダイムラーによるeVanレンタルパイロットなど、OEM系サブスクリプションサービスからも生じています。これらのプログラムは、キャプティブファイナンス部門を活用してアクセスの総コストで独立系リース会社を下回る価格設定をしています。地域の専門事業者は、医薬品向け温度管理バン、北欧の公共施設修理向けクルーキャブ4WD車、アドリア海フェリー運航向け適法フリートといったニッチを開拓することで対応しています。技術的差別化と規制への専門知識が、ヨーロッパLCVレンタル市場の次のサイクルにおけるマージンの回復力を決定するでしょう。

ヨーロッパLCVレンタル産業のリーダー企業

Avis Budget Group

The Hertz Corporation

Enterprise Holdings, Inc.

FRAIKIN SAS

Europcar Mobility Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

企業車両群の電動化と、大規模な電動LCVレンタルの運用を可能にするサービスをめぐって、明確な空白領域が形成されている。企業車両はEUにおける新型バン登録の大半を占めており、業界レポートは2025年のeLCV販売シェアが2024年比で上昇していることを示し、ドイツと英国では特筆すべき普及水準が挙げられている。レンタル事業者は、車両販売のみに注力するのではなく、電動バンをデポベースのスマート充電アクセス、自動請求、用途に応じた利用制御と組み合わせることで需要を取り込むことができる。

規制の勢いは、コンプライアンス主導の国境を越えるレンタル提案にも機会を生み出している。2026年7月1日に施行されるモビリティパッケージI要件の一部2.5~3.5トンの国際有償運送への拡大は、適合車両を提供し、タコグラフ対応を管理し、レンタル契約に伴う行政要件を支援できるレンタル会社の価値を高める。また、CO2基準に関するEUの継続的な取り組み(規則(EU)2019/631、およびそれを改正する2025年12月の提案)は、車両群の更新とCO2報告を調達議論の中心に据え続ける。これは、CO2報告ダッシュボード、テレマティクスに基づく稼働実績データ、バッテリー電動バンを試験導入する顧客の残存価値リスクを低減する柔軟な条件を提供できる運営者にとって有利である。

最近の業界動向

- 2026年7月:Hertzは、英国やドイツなどの主要な欧州市場において、Hertz Van Rentalの提供体制の構築と位置づけを継続的に強化していることを強調した。これは、コンパクトな都市型バンから、より大型で貨物対応可能なパネルバンまで、法人顧客向けに対応している。専用バン提案に関する注目度の高まりは、拠点網と車両の多様性が重要となる商業顧客および都市配送用途への競争上の重点を強化するものである。

- 2026年5月:Hertzは、より広範な業績発表と併せて、エンドツーエンドの車両群管理ソリューションを中核に位置づけた関連運営会社、Oro Mobilityの立ち上げを発表した。これにより、戦略的範囲が日次レンタルから車両群管理機能へと拡大し、LCVを含む複数の車両クラスにわたる統合運用、利用制御、サービス統合を望む法人顧客を支援する。

- 2024年3月:Volvo GroupとRenault Groupは、電動小型商用車の開発を目的としたFlexis SASを設立し、2026年の生産開始を目指している。このプログラムは、レンタル・リース各チャネルに提供される専用設計の電動バンの中期的なパイプラインを強化し、規制の厳格化に伴い車両群を更新する運営者に対し、より広範な電動化の選択肢を支えるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、欧州全域における小型商用車のレンタルから生じる収益を対象とし、短期レンタルと長期レンタルの両方を含み、サービスは定められたレンタル期間における車両利用に対して支払われるものである。

対象範囲の除外事項:レンタルサービスとして構成されていない所有権に基づく資金調達や純粋なリース契約、および乗用車のみを対象としたレンタル活動からの収益は除外する。

セグメンテーション概要

- 予約タイプ別

- オンライン予約

- オフライン予約

- レンタルタイプ別

- 短期

- 長期

- 車両タイプ別

- コンパクトバン(総重量3.0t未満)

- ラージバン(総重量3.0〜3.5t)

- ピックアップ&クルーキャブ

- ボックストラック(総重量3.5〜7.5t)

- 推進タイプ別

- ディーゼル

- バッテリー電気

- ハイブリッド&代替燃料(CNG/LNG/H2)

- エンドユーザー産業別

- CEP&Eコマースロジスティクス

- FMCG&小売

- 建設・公共サービス

- 旅客シャトル&ライドプール

- 国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは市場マップの初期版を構築するために用いられ、国ごとの比較が可能な公共交通・車両統計にモデルの基盤を置くことから始める。Eurostat、欧州自動車工業会(ACEA)、各国運輸省・道路当局、欧州委員会の発表などの情報源を用いて、LCV登録台数、車両群更新の方向性、レンタル車両群に影響を与えうる政策事項を把握する。

また、企業の年次報告書、投資家向け資料、信頼性のある車両群・モビリティ関連の報道を確認し、運営者の展開範囲、ネットワーク網、および入手可能な場合の稼働率や価格動向に関する報告を把握する。さらに、企業財務・ニュースの有料契約、および自動車販売・車両保有台数データベースを、公開データが十分に詳細でない市場において規模とタイミングを相互検証するために選択的に利用する。上記の情報源はあくまで例示であり、データ収集・検証・確認の過程では他の多くの情報源も参照した。

一次インタビューおよび調査

主要な欧州市場において、レンタル事業者、法人車両群管理者、物流利用者、そして車両供給・再販に関わるパートナーを対象に一次インタビューおよび調査を実施した。これらの対話により、稼働率とレート表が季節によってどのように変化するか、短期対長期レンタルの構成比が収益率にどのように影響するか、そして車両群の電動化が更新タイミングと価格前提にどのような影響を及ぼしているかを明確にすることができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):16% | |

| ミドルティア:57% | 機能・部門責任者:39% | |

| 小規模事業者:17% | マネージャー:45% |

市場規模算定と予測

規模算定は、まずトップダウン方式を用いて構築され、国レベルのLCV保有台数と登録台数を用いてレンタル可能な車両群の需要プールを再構築し、それを稼働率と実勢のレンタル価格パターンを用いて収益に換算する。その後、運営者の開示情報のサンプリングや一般的な価格帯についてのチャネルチェックといった選択的なボトムアップ的推定によって合計値を裏付け、現実的な範囲から外れる国について調整を行う。

本市場において重要であり、実務上のモデル駆動要因として用いられた入力には、稼働可能なレンタル車両群の可用性、平均稼働率、平均日次レートおよび長期契約価格、短期対長期レンタルの構成比、オンライン対オフライン予約の比率、そしてレートと車両群のローテーションの両方を変化させうる電動LCV普及の速度が含まれる。小規模国において直接的なデータが限られる場合には、登録台数の方向性や事業活動指標などの代理指標を用いてギャップを補い、その後、インタビューからのフィードバックによる調整を行い、推定収益が実態から逸脱しないようにする。

予測は、稼働率と価格を予想される物流活動、建設・工事需要、車両群の更新サイクルと結び付けるシナリオ分析を用いて策定され、その後、より速い、あるいはより遅いレート正常化の経路を検証する。見通しが不確実に感じられる場合には、最終的な数値を確定する前に、回答者が計画上妥当と考える範囲内に前提を維持した。

データ検証と更新サイクル

検証は複数回のパスを通じて行われ、単一のデータ点が最終結果を決定しないようにし、出力はLCV登録動向、公開資料における運営者のコメント、配送・工事活動に関連するマクロ指標といった独立した指標と照合される。ある国で予想外の急増または急減が見られた場合には、前提を再検討し、それがレートの変動、稼働率、あるいは供給制約のいずれによるものかを確認するため、情報源に再度連絡を取る。

最終承認の前に、モデルはアナリスト間の相互レビューを経て、過去版との差異チェックおよび新たに入手可能となった公開資料との比較が行われる。レポートは毎年更新され、急激な通貨変動、政策変更、持続的な価格変動といった重要事象が発生した際には、中間的な更新が行われる。提供直前には、最終的なレビューを完了し、クライアントが最新の情報を受け取れるようにしている。

Mordor Intelligenceの欧州LCVレンタル市場推定値と他の公表推定値との比較

欧州LCVレンタルに関する公表市場価値が異なるのは一般的であり、対象範囲の選択が異なり得ることに加え、価格前提や対象年の選択のわずかな違いによっても収益合計は変動しうる。レンタルがリースと混在して扱われる場合や、車両の定義が小型商用車の範囲を超えて拡大される場合にも差異が生じる。

更新主導の差異は、数値を確定する前に通貨のタイミング、レート正常化、稼働率チェックがどのように適用されるかに最も明確に表れ、これらのチェックはMordor Intelligenceにおいて発行に近い時期に更新されているため、推定値は古い平均レートではなく現行の各国の価格動向に整合したものとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.93 B (2025) | |

| 地域コンサルティング会社A | USD 18.40 B (2026) | 典型的なLCVレンタルの範囲を超えて、追加の車両タイプやサービスモデルを含み得る、より広い定義を用いており、また、規模算定をレート上昇や混乱後の正常化が収益を押し上げ得る後の年に基準を置いている。 |

| 業界情報誌B | USD 18.46 B (2024) | より広範な商用車レンタル・リースの枠組みを適用しており、これによりリース型の収益や非LCVカテゴリーが含まれる可能性があり、レンタルのみのLCVという観点と比較して合計を増加させている。 |

この表は、単一の変数ではなく、対象範囲の拡大と異なるタイミングの前提が、この差異の大部分を説明することを示している。レンタル収益が稼働率や国レベルのレート推移といった観測可能な要因に結び付けられている場合、その結果は前提が変化しても追跡・再現しやすくなる。

レポートで回答される主要な質問

ヨーロッパLCVレンタル市場の2026年における規模はどのくらいですか?

市場は2026年に83億6,000万米ドルと評価されており、2031年までに109億1,000万米ドルに達すると予測されています。

ヨーロッパにおけるバンレンタルで最大のシェアを持つ国はどこですか?

ドイツは、その強力な製造業・ロジスティクスインフラを背景に、2025年において38.40%のシェアを占めています。

ヨーロッパのバンレンタルで最も速い成長を促進しているのは何ですか?

Eコマース荷物量の増加と、アセットライト型ギグエコノミー配送フリートへの移行が最も高い需要増加を牽引しています。

電気バンはレンタルフリートにどのような影響を与えていますか?

バッテリー電気モデルは5.53%のCAGRで拡大しており、企業が所有リスクなしにESG目標を達成するためにレンタルを活用しています。

ヨーロッパLCVレンタルの主要プレーヤーは誰ですか?

Enterprise Holdings、Europcar Mobility Group、Sixt SE、およびAvis Budget Groupが市場の約65%を支配しており、中程度の集中度を示しています。

最終更新日: