GCC建設機械レンタル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

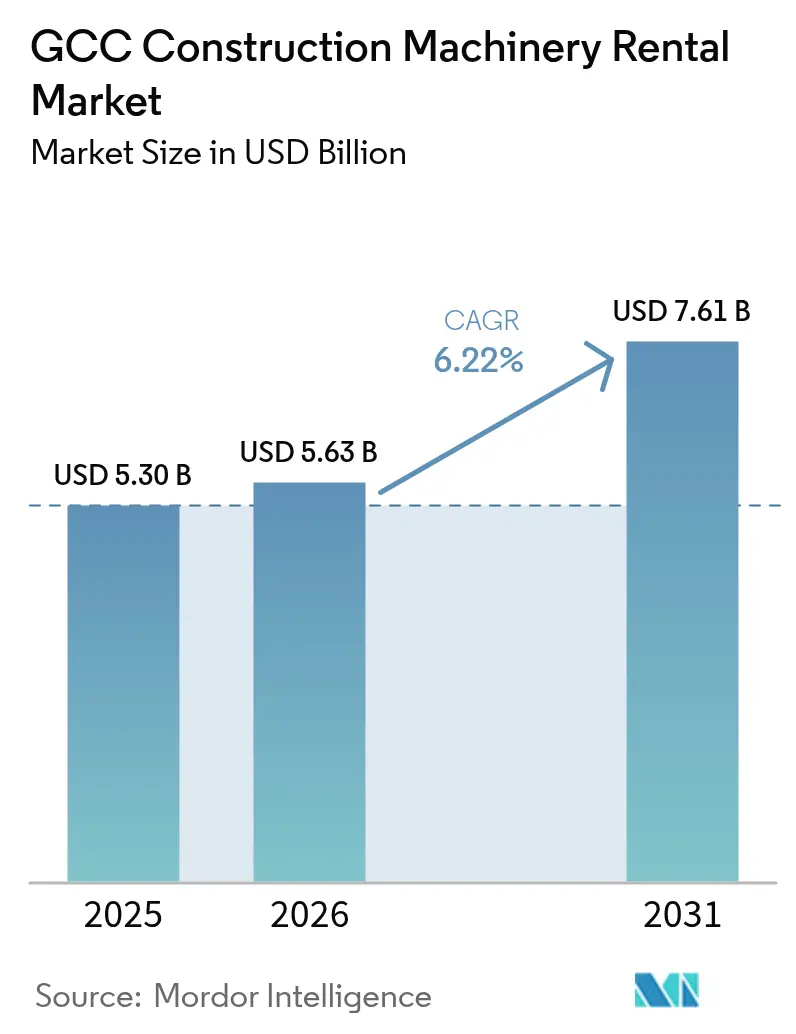

| 基準年の市場規模 (2025) | 5.30 十億米ドル |

| 市場規模 (2026) | 5.63 十億米ドル |

| 市場規模 (2031) | 7.61 十億米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC建設機械レンタル市場分析

GCC建設機械レンタル市場規模は2025年に53億米ドルと評価され、2026年の56億3,000万米ドルから2031年には76億1,000万米ドルに達すると推定され、予測期間(2026年~2031年)中にCAGR6.22%で成長する見込みです。この成長は、ビジョン主導のメガプロジェクトが調達サイクルを短縮する中で、請負業者がアセットライトモデルへ転換していること、また利ざやの縮小がペイ・パー・ユース方式の機械調達の魅力を高めていることを反映しています。デジタルフリート最適化が稼働率保証コミットメントを支える一方で、ティア4ファイナル/EUステージVの義務的輸入規制が低排出資産へのフリート更新を加速させています。サウジアラビアのNEOM、アラブ首長国連邦のデータセンター急増、およびカタールのLNG拡張が複数年にわたる需要を牽引し、過酷な砂漠環境が専門的に整備されたレンタルフリートの価値をさらに高めています。今後は、より厳格なグリーン調達基準とCOP28に連動したインセンティブにより、ハイブリッドおよび完全電動機械がGCC建設機械レンタル市場の次なる性能フロンティアとして位置づけられます。

主なレポートの知見

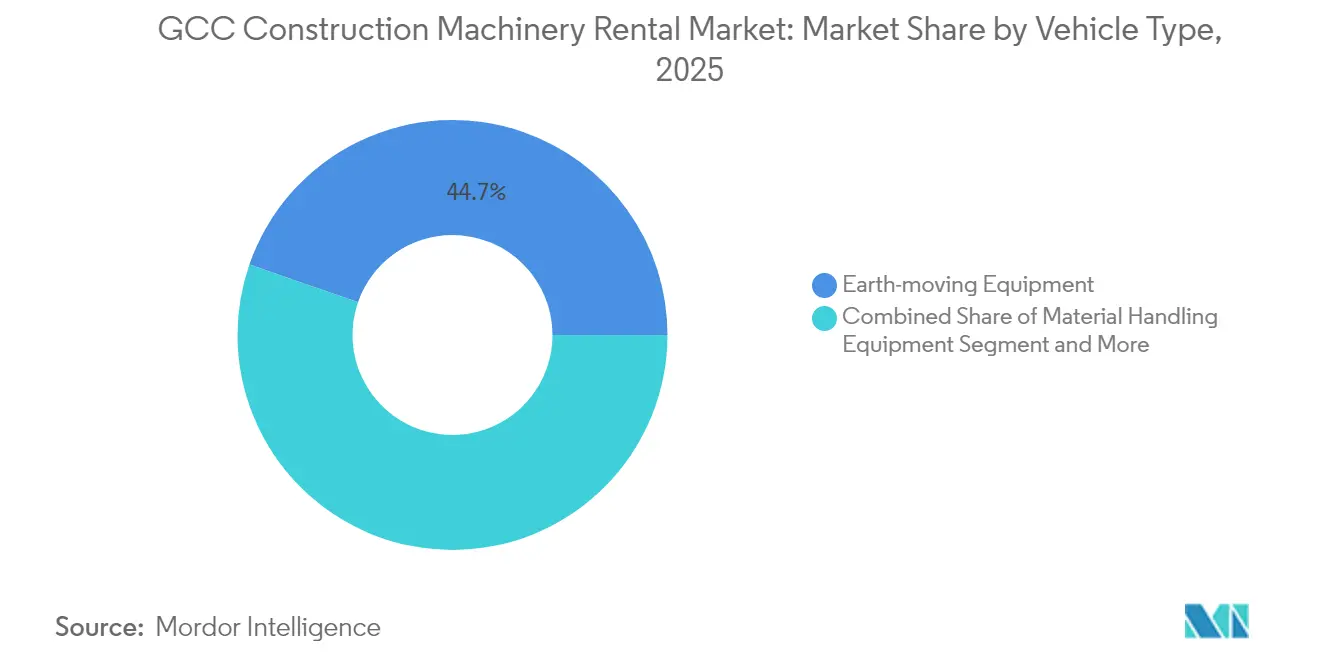

- 車両タイプ別では、土工機械が2025年のGCC建設機械レンタル市場規模の44.68%を占め、コンクリート・巻上機械は2031年にかけてCAGR6.88%で拡大しています。

- 推進タイプ別では、ICエンジン機械が2025年のGCC建設機械レンタル市場規模の87.65%を保持し、完全電動・バッテリー駆動ユニットはCAGR10.18%で成長しています。

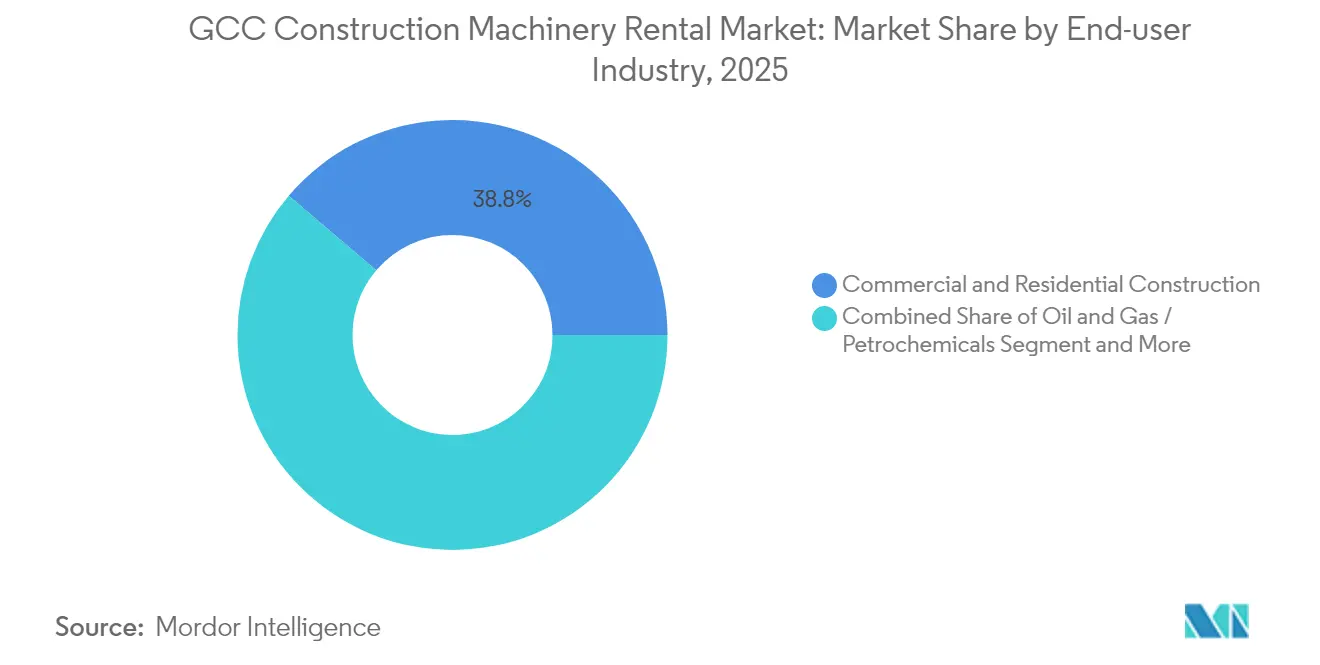

- エンドユーザー産業別では、商業・住宅建設が2025年のGCC建設機械レンタル市場規模の38.78%を占め、電力・再生可能エネルギーは2026年~2031年にかけてCAGR6.76%で拡大すると予測されています。

- 国別では、サウジアラビアが2025年のGCC建設機械レンタル市場シェアの54.52%を占め、カタールは2031年にかけて最速の7.44% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCC建設機械レンタル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| GCCビジョンプログラムのもとでのインフラブーム | +1.8% | サウジアラビア、アラブ首長国連邦、カタール | 長期(4年以上) |

| データセンターおよび再生可能エネルギー建設の急増 | +1.2% | アラブ首長国連邦、サウジアラビア、オマーン | 中期(2年~4年) |

| OPEXライトモデルへのシフト | +0.9% | GCC | 短期(2年以内) |

| ティア4ファイナル/EUステージV義務基準 | +0.7% | アラブ首長国連邦、サウジアラビア | 中期(2年~4年) |

| デジタルフリート管理とテレマティクス | +0.5% | アラブ首長国連邦、サウジアラビア、カタール | 短期(2年以内) |

| COP28に連動したグリーン調達インセンティブ | +0.4% | GCC | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GCCビジョンプログラムのもとでのインフラブーム

NEOM、レッドシーグローバル観光回廊、ドバイ2040などのメガプロジェクトが前例のない機械需要を生み出し、従来の購入サイクルをレンタル優先の意思決定へと圧縮しています。サウジアラビアの公共投資ファンドはNEOMに投資しており、一方でWolffkranとザミルの新たなジョイントベンチャーが地域プロジェクトへの供給を目指して年産150台のタワークレーン工場を建設しています[1]「中東タワークレーン工場の設立発表」、Wolffkran、WOLFFKRAN.COM。アラブ首長国連邦の不動産取引は2024年に成長し、クレーンやコンクリートポンプを必要とする安定した垂直建設パイプラインを強化しています。カタールの第三次国家開発戦略は2030年までのPPP制度への投資を概説し、請負業者の資本をさらに延伸させています。オマーンのドゥクムSEZおよびバーレーンのメトロ計画にわたる長期プロジェクトリストは、ビジョンアジェンダが柔軟なフリートのニーズをいかに高めているかを裏付けています。その結果、GCC建設機械レンタル市場はメガプロジェクトのスケジューリングの変動性と設備投資規律の要件から構造的な恩恵を受けています。

データセンターおよび再生可能エネルギー建設の急速な拡大

ドバイサウスおよびサウジアラビアのキング・サルマン・エネルギーパークにおけるハイパースケールデータセンタークラスターは、精密基礎工事、プレファブモジュールの重量物搬送、および現場での継続的な電力供給を必要としています。同時に、アラブ首長国連邦の2GWアル・ダフラ太陽光発電プロジェクトやオマーンのグリーン水素特許といったユーティリティ規模の太陽光発電所は、複数年にわたって専門的な杭打ち機、クローラークレーン、および大容量テレハンドラーを必要としています[2]「クリーンエネルギー容量目標」、ムバダラ、MUBADALA.COM 。レンタル事業者は砂漠環境に適した熱ストレスキットと防塵機能を備えた機械パッケージを提供し、デベロッパーの初期コストを低減させています。再生可能エネルギーが2050年を目標とした地域のクリーンエネルギー目標に向けて加速する中、専門的なレンタルフリートは厳しいコミッショニング期限を満たすために不可欠となっています。

プロジェクト利ざや縮小を背景とした請負業者のOPEXライトモデルへのシフト

サウジアラビアにおける公共部門の支払いサイクルおよび散発的な変更発注の承認が運転資本を圧迫し、請負業者を直接購入から遠ざけています。金利の上昇とバーゼルIIIの融資制限が機械所有のハードルレートを引き上げ、ALECエンジニアリングなどの企業が流動性確保を優先する方向へと向かわせています。レンタルにより減価償却、維持管理、および転売リスクがフリートオーナーに移転し、稼働率保証条項がプロジェクトスケジュールを守ります。アイドルタイム報告から生産性ダッシュボードに至るテレマティクスデータの収益化が、機械コストをプロジェクトの資金流入と連動させるパフォーマンスベースの請求構造を支え、レンタルの魅力をさらに高めています。

ティア4ファイナル/EUステージV義務的輸入基準(アラブ首長国連邦およびサウジアラビア)

2024年以降、ドバイの税関当局はディーゼル機械に認定済みアフタートリートメントシステムの搭載を義務付け、粒子状物質基準に不適合なティア3フリートの置き換えを促しています[3]「ティア4ファイナルソリューション」、キャタピラー、CATERPILLAR.COM。コンプライアンス対応のアップグレードにより購入コストが上昇する一方、レンタル事業者は大規模フリートに渡りプレミアムを償却し、DPF再生の誤管理による高コストを防ぐオペレーター研修パッケージを組み込んでいます。その結果、請負業者はバランスシートへの影響なしにコンプライアンス適合資産を確保するためにレンタルを採用し、地域ディストリビューターがアフリカの中古市場へ流れる下取りプログラムを加速させています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中国系レッサーによる価格競争の激化 | −1.1% | GCC | 短期(2年以内) |

| 公共メガプロジェクトのプロジェクト遅延 | −0.8% | サウジアラビア、カタール、クウェート | 中期(2年~4年) |

| 認定オペレーターの不足 | −0.6% | GCC | 長期(4年以上) |

| 気候ストレスによる減価償却の加速 | −0.4% | GCC | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国OEMアフィリエイト系レッサーによる価格競争の激化

山東省を拠点とするクレーンメーカーがゼロ金利融資をレンタルオファーとバンドルし、ダンマームおよびジェベルアリに地域部品保管ハブを拡充しながら地域の既存事業者を価格で下回っています。その統合モデルは国内工場からの大量調達を活用し、欧州調達フリートに依存するオペレーターの利ざやを圧迫しています。厳格なサウジアラビアのローカライゼーション規則が確立されたプレーヤーを優遇しているものの、価格感応度の高い中堅請負業者は中国系の代替手段に引き寄せられ、既存事業者がテレマティクス対応稼働率保証と付加価値研修を強調せざるを得ない状況をもたらしています。

公共部門メガプロジェクトにおけるプロジェクト遅延と支払い滞留

リヤドメトロ延伸の修正およびクウェートの空港ターミナルの再交渉が完工スケジュールを契約期間を超えて押し延ばし、部分的に動員されたサイトで機械がアイドル状態になっています。レンタル企業はフリートの稼働率低下を吸収しながら信用を延伸しなければならず、収益が侵食されています。カタールのワールドカップ後のプロジェクト優先順位の見直しも同様に資本集約的フェーズを先送りし、巻上カテゴリー全体の需要にギャップをもたらしています。効果的な売掛金管理と複数国にわたる分散配置が防御策として浮上しているものの、物流面での追加的な複雑さを伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:土工機械がインフラ急増を牽引

土工資産は2025年のGCC建設機械レンタル市場規模の44.68%を占め、NEOMの回廊、アラブ首長国連邦の貨物鉄道延伸、およびカタールのガス処理プラットフォームのための大規模土工事業を背景に成長しています。ブルドーザーのデジタルブレード制御と3D-GPS誘導グレーダーは厳しいプロジェクト工期に対する高い生産性を支え、請負業者が所有リスクなしに最新ファームウェアを求めてレンタルを採用する動きを強化しています。マテリアルハンドリングクレーンはオマーンのドゥクム港拡張で勢いを増し、コンクリートポンプとプレーシングブームはリヤド・ブールバードおよびドバイ・クリーク沿いの高層ビルクラスターの増加によりCAGR6.88%を記録しています。

レンタル企業はOEMテレマティクスをダッシュボードに統合して複数サイト間で機械を最適配置し、稼働率を向上させてダイナミック・プライシングモデルを支援しています。GCC建設機械レンタル市場は、認定オペレーター、4時間以内のメンテナンス対応、および現場部品保管を含むバンドルサービスパッケージから恩恵を受けています。請負業者は時間単位の機械レートよりも掘削1立方メートルあたりの総プロジェクトコストをベンチマークするようになり、パフォーマンス指標を組み込んだレンタル契約へのシフトを固定化しています。

注記: 全個別セグメントのシェアはレポート購入後に確認可能

推進タイプ別:電動化への移行が加速

ICエンジン機械は2025年に87.65%の支配的シェアを維持しているものの、電動スキッドステア、ミニ油圧ショベル、およびラフテレンフォークリフトは、自治体が住宅地周辺の排気ガスと騒音規制を強化する中でCAGR10.18%を記録しています。レンタル企業はハイブリッド発電機で駆動するモバイル充電トレーラーを配備し、航続距離に関する不安を軽減しながら柔軟な現場電力を確保しています。バッテリーエネルギー密度が300Wh/kgを超え、30トン油圧ショベルでの8時間稼働サイクルが可能になる2030年までに、GCC建設機械レンタル市場におけるバッテリー電動モデルのシェアは成長する見込みです。

ハイブリッドドライブのバリアントは、分散した物流パーク全体で稼働するテレハンドラーやナックルブームリフトに特に有効な移行期ソリューションとして台頭しています。予測分析がハイブリッドとディーゼルのバリアント間の燃料消費量を比較し、請負業者を最適な持続可能性とコストのトレードオフへと導いています。リース条件には二酸化炭素削減目標が組み込まれており、検証済みテレメトリーがティア3ベースラインフリートに対して排気削減を実証した後、レンタル料金が低下する仕組みとなっています。

エンドユーザー産業別:再生可能電力が専門的需要を促進

商業・住宅建築は2025年に38.78%のシェアで最大のレンタル利用セグメントにとどまり、ドバイの大規模な不動産取引とホテルキー数百室以上を含むサウジアラビアのギガプロジェクトに支えられています。それにもかかわらず、電力・再生可能エネルギーは地域が15GWの太陽光発電容量を追加し、グリーン水素パイロット事業を加速させる中でCAGR6.76%という最速成長セグメントとなっています。

ノースフィールドLNGのパイプラインインフラ、オマーンのドゥクム製油所、およびアラブ首長国連邦のADNOCアンモニア輸出ターミナルは、一般的にレンタルプールを通じてのみ入手可能な専門的なパイプレイヤー、真空リフトトレーラー、およびモジュラートランスポーターシステムに依存しています。そのため、GCC建設機械レンタル産業はセクター固有のサイクルに合わせてフリートミックスを調整し、住宅ブームと発電所建設の複数年にわたるサイクルのバランスを取っています。

注記: 全個別セグメントのシェアはレポート購入後に確認可能

地理的分析

サウジアラビアは2025年に54.52%のシェアでGCC建設機械レンタル市場の中核を占め、NEOM、キディヤ、ザ・ラインの各地区にわたる大規模なプロジェクトパイプラインに支えられています。政府契約において最低25%のサウジアラビア製コンポーネントを義務付けるローカライゼーション義務は、国内組立パートナーを持つレンタル企業を優遇しており、その例として年産150台を目標とするWolffkran・ザミルのタワークレーン工場が挙げられます。

アラブ首長国連邦は地域商業ハブとしての役割を活用して重要な地位を占めており、不動産取引と堅固な物流インフラが首長国間での迅速な機械再配置を支えています。アラブ首長国連邦のネットゼロ憲章は、環境認可の迅速化を通じてバッテリー電動コンパクト機械の採用を促進し、ハイブリッド対応フリートにおける同国のシェアを押し上げています。 カタールは2031年にかけてCAGR7.44%という最速成長市場を代表しており、複数の計画プロジェクトおよびLNG優位性を延伸するノースフィールド生産持続可能性フェーズ2に結びついています。オマーン、クウェート、バーレーンは合わせて地域収益の安定したシェアを貢献しており、オマーンのドゥクムSEZ単独でも輸送・石油化学工事への投資を集め、ロングリーチ油圧ショベルや重量物運搬機材を必要としています。2024年後半以降の政策主導の金融緩和が借入コストを低下させ、GCC6か国すべてにわたる建設着工とレンタル普及を間接的に支援しています。

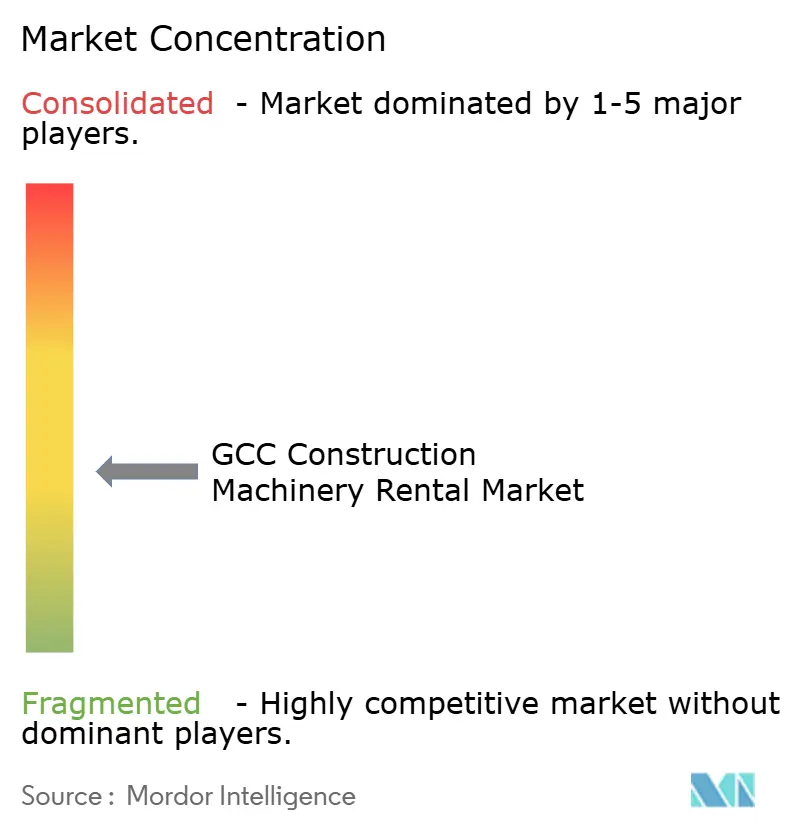

競争環境

GCC建設機械レンタル市場は中程度の断片化を呈しています。Al Faris Groupのような地域チャンピオンはクレーン専門化と垂直統合型重量物輸送ロジスティクスを活用し、Wolffkran Arabiaは高層建設請負業者向けのタワークレーンターンキーサービスに注力しています。中国OEMアフィリエイト系レッサーであるZoomlionおよびXCMGリーシングは、ダンマームおよびドバイのジョイントベンチャーデポを通じて参入し、日次レートを圧縮するバンドルファイナンスを提供しています。

デジタル差別化が次の競争の主戦場を定義しています。Al Farisは2025年にテレマティクス対応の「稼働率95%保証」プログラムを導入し、NEOMクラスター全体の4G/5G接続性を活用しながら機械交換遅延に対する違約金を相殺しています。Wolffkran ArabiaはラフィングジブフリートにアンチコリジョンテクノロジーをBIMモデルと統合して搭載し、リヤドのキング・サルマン・パークにおけるタワークレーンのダウンタイムを削減しています。中国系参入者はAIベースの荷重モーメントインジケーターと複数年保証を武器に対抗し、低い取得コストによる短い回収期間を強みとしています。

電動機械対応能力が戦略的な堀として台頭しています。ボルボおよびJCBの地域ディストリビューターがレンタル企業と提携し、ドバイ・ロジスティクス・シティおよびリヤド工業団地に急速充電ハブを設置しています。排気規制適合フリートを保証できるオペレーターは公共入札での優先サプライヤー地位を獲得する一方、中小の独立系事業者は電動機械と充電器調達に関連する設備投資の障壁に直面しています。データセンター開発の激化が、レンタルと電力供給ソリューションを組み合わせて提供できるプレーヤーへのスケールのさらなる傾斜をもたらしています。

GCC建設機械レンタル産業のリーダー企業

Al Faris Group

Bin Quraya

Byrne Equipment Rental LLC

Zahid Tractor & Heavy Machinery Co.

Johnson Arabia LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年2月:ALECグループの重機レンタル部門であるAJIレンタルズがサウジアラビアで事業を開始し、積極的な地域展開を示しました。

- 2024年1月:WOLFFKRANフォー・エクイップメントがリヤドを拠点とするベンチャーを設立し、サウジアラビア全土でエンドツーエンドのレンタル・サービス事業を展開しています。

- 2022年7月:世界最も意欲的な再生型観光プロジェクトのサウジアラビア開発業者であるレッドシー開発会社(TRSDC)が、地域のプラント・機械・車両のフルサービスプロバイダーであるダイムエクイップメントレンタルと提携しました。

GCC建設機械レンタル市場レポートの対象範囲

建設機械レンタルとは、建設に関連する大型車両や大型機械の取り出しおよび保管のための拠点であり、一般に公衆の利用に供され、補完的かつ追加的な小売活動を含む場合があります。

GCC建設機械/機材レンタル市場は、車両タイプ、推進タイプ、および国別にセグメント化されています。

車両タイプ別では、市場は土工機械とマテリアルハンドリングにセグメント化されています。推進タイプ別では、市場はICエンジンとハイブリッドドライブにセグメント化されています。国別では、市場はバーレーン、クウェート、オマーン、カタール、サウジアラビア、およびアラブ首長国連邦にセグメント化されています。

本レポートは、上記すべてのセグメントについてGCC建設機械/機材レンタル市場の規模および予測を米ドル金額ベースで提供しています。

| 土工機械 |

| マテリアルハンドリング機械 |

| 道路建設・締固め機械 |

| コンクリート・巻上機械 |

| 電力・ユーティリティ発電機 |

| ICエンジン |

| ハイブリッドドライブ |

| 完全電動/バッテリー駆動 |

| 商業・住宅建設 |

| 石油・ガス/石油化学 |

| インフラ・輸送(道路、地下鉄、港湾、空港) |

| 電力・再生可能エネルギー |

| 産業・製造業 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| 車両タイプ別 | 土工機械 |

| マテリアルハンドリング機械 | |

| 道路建設・締固め機械 | |

| コンクリート・巻上機械 | |

| 電力・ユーティリティ発電機 | |

| 推進タイプ別 | ICエンジン |

| ハイブリッドドライブ | |

| 完全電動/バッテリー駆動 | |

| エンドユーザー産業別 | 商業・住宅建設 |

| 石油・ガス/石油化学 | |

| インフラ・輸送(道路、地下鉄、港湾、空港) | |

| 電力・再生可能エネルギー | |

| 産業・製造業 | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン |

レポートで回答されている主な質問

2026年のGCC建設機械レンタル市場の規模はどのくらいですか?

市場は2026年に56億3,000万米ドルと評価され、2031年までに76億1,000万米ドルに達すると予測されています。

GCC全体でレンタル建設機械の需要をリードしている国はどこですか?

サウジアラビアは6,800億米ドルのプロジェクトパイプラインに牽引されて地域収益の54.52%を占めています。

現在最大のレンタルシェアを持つ機械タイプはどれですか?

土工機械は、大規模な整地、掘削、および現場準備作業を背景に44.68%のシェアでトップとなっています。

2031年にかけての市場全体のCAGRはどのくらいと予測されていますか?

GCC建設機械レンタル市場は2026年~2031年にかけてCAGR6.22%で成長すると予測されています。

最終更新日: