北米産業用大気質管理システム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

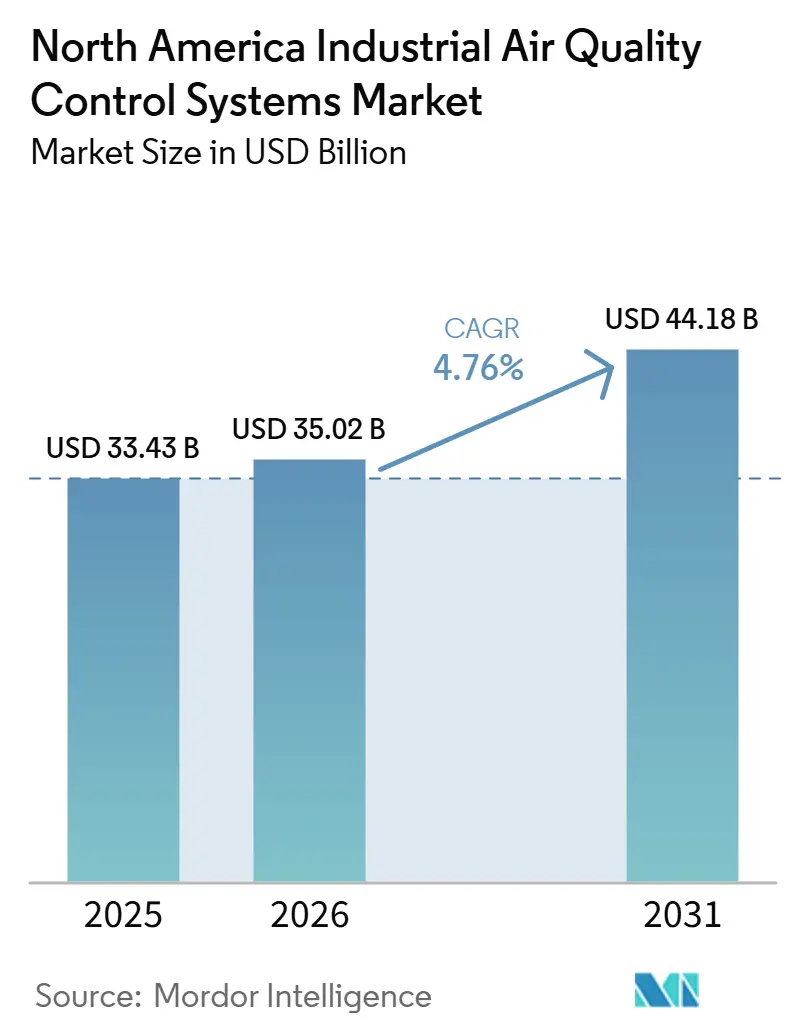

| 基準年の市場規模 (2025) | 33.43 十億米ドル |

| 市場規模 (2026) | 35.02 十億米ドル |

| 市場規模 (2031) | 44.18 十億米ドル |

| 成長率 (2026 - 2031) | 4.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米産業用大気質管理システム市場分析

北米産業用大気質管理システム市場規模は、2025年の339億4,300万米ドルから2026年には350億2,000万米ドルへと成長し、2026年~2031年の年平均成長率4.76%で2031年までに441億8,000万米ドルに達すると予測されています。成長を牽引しているのは、より厳格な大気質コンプライアンス要件であり、特に米国環境保護庁が2024年2月にPM2.5の一次年間基準を9.0 µg/m³に改定したことで、産業施設が排出制御設備を更新する圧力が高まっています。[1]環境保護庁、「クリーン・エア・アクトによるテキサス州サンアントニオ、ダラス・フォートワース、ヒューストン・ガルベストン・ブラゾリアのオゾン不達成地域の再分類」、連邦官報、federalregister.govニアショアリング、製油所活動、データセンター関連の電力需要に関連した新規産業投資も、米国主要回廊における許可申請の圧力を高めており、スクラバー、フィルター、統合制御システムへの需要を押し上げています。北米大気質管理システム市場は、セメント、鉄鋼、発電分野における炭素回収関連の改修計画からも恩恵を受けています。これらのプロジェクトでは、回収システムが安定的に稼働する前に、より清浄な排煙が必要とされるためです。[2]カナダ政府、「カナダがハイデルベルク・マテリアルズとセメント産業の脱炭素化推進に向けて連携」、イノベーション・科学・経済開発省カナダ、canada.caベンダー戦略は、ハードウェア、制御システム、パフォーマンスサービスを組み合わせた大型バンドル契約へとシフトしており、強力なエンジニアリング能力と実行力を持つサプライヤーが有利な立場にあります。一方で、製造能力の制約、触媒の入手可能性、熟練労働者不足がプロジェクトの転換を遅らせており、北米大気質管理システム市場は急速ではなく着実な成長軌道を維持しています。

主要レポートのポイント

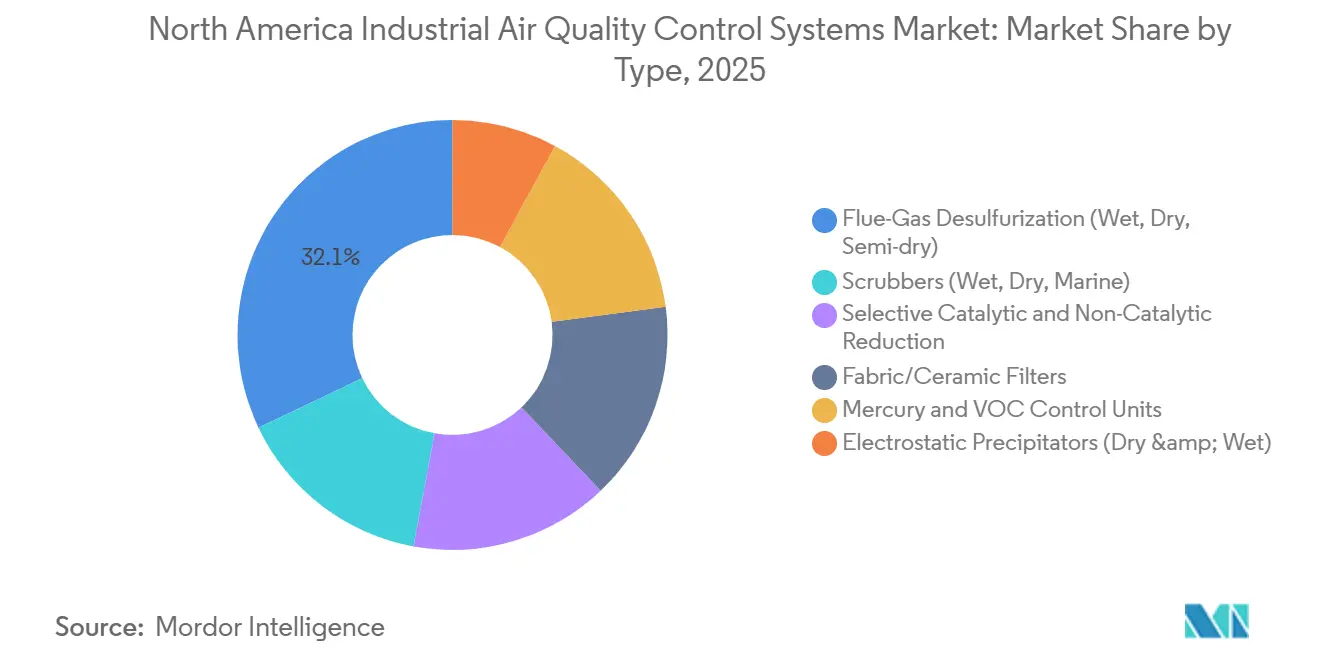

- タイプ別では、排煙脱硫装置が2025年の北米大気質管理システム市場シェアの32.1%を占め、ファブリック・セラミックフィルターは2031年までに年平均成長率5.3%で成長すると予測されています。

- 制御汚染物質別では、粒子状物質が2025年の北米大気質管理システム市場規模の34.7%を占め、VOC制御は2031年までに年平均成長率5.5%で拡大すると予測されています。

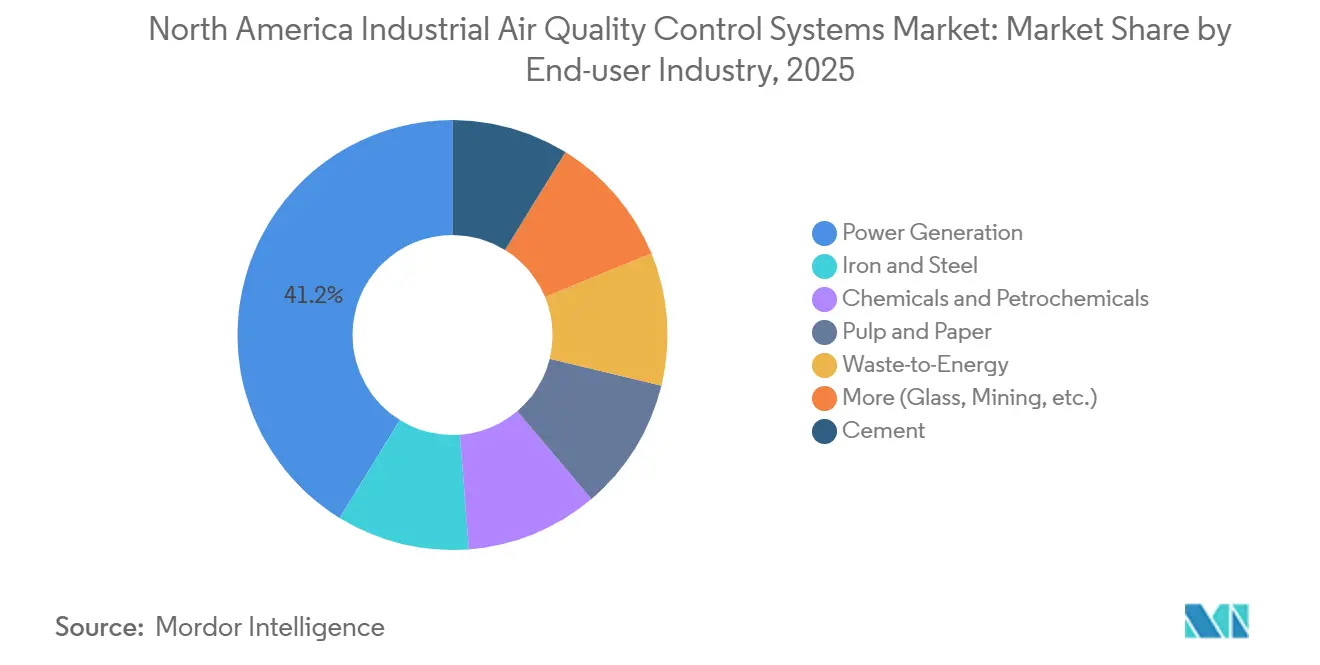

- エンドユーザー産業別では、発電が2025年の需要の41.2%を占め、化学・石油化学が2031年までに年平均成長率6.3%と最高の成長率を記録すると予測されています。

- 地域別では、米国が2025年に78.6%のシェアを保有し、メキシコが2031年までに年平均成長率6.1%と最速の成長を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米産業用大気質管理システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PM2.5およびオゾンコンプライアンスの厳格化 | +1.2% | 全米規模、特にカリフォルニア州、オハイオバレー、中部大西洋岸、その他の不達成郡において強い影響 | 短期(2年以内) |

| 石油・ガスのメタンおよび硫黄制御アップグレード | +0.8% | 米国ガルフコースト、パーミアン盆地、アルバータ州、ブリティッシュコロンビア州 | 中期(2~4年) |

| CCUS対応セメント・鉄鋼改修の波 | +0.9% | インディアナ州、ミズーリ州、テキサス州、アルバータ州 | 長期(4年以上) |

| AI活用による最適化と予知保全 | +0.5% | 米国の製油所、発電、化学クラスターにおける早期導入 | 中期(2~4年) |

| PM2.5基準値引き下げによる許可余裕の縮小 | +0.4% | 米国の達成地域および不達成近接産業回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PM2.5およびオゾンコンプライアンスの厳格化が許可申請の経済性を再編

米国環境保護庁は2024年2月にPM2.5の一次年間基準を9.0 µg/m³に引き下げ、大規模産業排出源のコンプライアンス環境を即座に厳格化しました。[3]環境保護庁、「新設・改修・変更排出源の性能基準、石油・天然ガスセクター気候レビュー」、GovInfo、govinfo.govこの変更により、多くの施設がプラント拡張や許可更新を計画する際に依拠していた操業上の余裕が縮小しました。かつては限定的な制御アップグレードで進められたプロジェクトも、より厳格な大気質審査のもとで低排出性能を証明する必要性が高まっています。さらに、ダラス・フォートワース、ヒューストン・ガルベストン・ブラゾリア、サンアントニオが2024年7月に発効でオゾン不達成地域の区分を「中程度」から「深刻」に再分類されたことで、圧力はさらに増大しました。[4]環境保護庁、「クリーン・エア・アクトによるテキサス州サンアントニオ、ダラス・フォートワース、ヒューストン・ガルベストン・ブラゾリアのオゾン不達成地域の再分類」、連邦官報、federalregister.gov この変更により主要排出源の閾値が年間50トンに引き下げられ、RACT義務が2026年の実施期間に向けて前倒しされました。北米大気質管理システム市場では、これらの複合的な規制がフィルター、スクラバー、NOx制御への支出を現在の設備投資計画サイクルに組み込む動きを加速させています。

石油・ガスのメタンおよび硫黄制御アップグレードが多汚染物質需要を拡大

米国環境保護庁は2024年3月に石油・天然ガスセクター向けのメタンおよびVOC制御に関する大規模なパッケージを最終決定し、これが重工業排出設備に影響を与える最も重要なコンプライアンス変化の一つとなっています。この規制は、同セクターからの米国人為的メタン排出量の28%およびVOC排出量の23%をカバーしています。ゼロエミッション空気圧コントローラー、複数坑井サイトでの四半期ごとの光学ガスイメージング、特定の脱硫装置からのSO2を99.9%削減することを義務付けています。ガス処理・精製サイトが硫黄スクラビング、蒸気回収、NOx削減、継続的モニタリングを別々のプロジェクトとしてではなく、一つの投資サイクルの一部として評価するようになっているため、購買行動が変化しています。カナダも大規模排出者に対する産業排出政策を強化しており、大気質管理設備の広域的な調達基盤を支えています。その結果、北米大気質管理システム市場では、ガルフコースト、パーミアン盆地、アルバータ州、ブリティッシュコロンビア州全体で多汚染物質需要が強まっています。

CCUS対応セメント・鉄鋼改修の波が前処理ハードウェア需要を創出

セメントおよび鉄鋼における炭素回収プロジェクトは、回収ユニット単独では始まりません。吸収装置の上流でより清浄かつ安定した排煙も必要とされるためです。この要件が、硫黄、水分、粒子状物質による汚染から回収設備を保護する湿式電気集塵機、ガス冷却器、高度脱硫システムへの並行需要を生み出しています。カナダ政府は、年間100万メートルトンのCO2回収を目標とし、2026年末に操業開始を見込むハイデルベルク・マテリアルズのエドモントンセメントプロジェクトを支援するために最大2億7,500万カナダドル(約1億9,800万米ドル)を拠出しました。米国では、ハイデルベルク・マテリアルズのインディアナ州ミッチェル工場が年間200万トンのCO2回収に向けて最大5億米ドルの資金援助に選定されました。Cemexのノックスビル工場も2025年1月に1億100万米ドルの炭素回収・除去・転換テストセンターに選定されました。北米大気質管理システム市場において、これはCCUS支出が回収トレインの設置前に前処理排出制御ハードウェアへの第二の需要流を生み出していることを意味します。

AI活用による最適化と予知保全が価値提案を変革

AIベースの最適化は、排出制御システムの評価方法を変えています。議論の焦点が基本的なコンプライアンスから効率性と稼働率へと移行しているためです。横河電機とアラムコは2025年10月にファドヒリ・ガスプラントで複数の自律型AI制御エージェントを稼働させました。このプロジェクトにより、酸性ガス除去操業においてアミンおよびスチームの消費量が10%~15%削減され、電力使用量が5%削減されました。JFEスチールも2024年6月に、デジタルツインで最適化されたバーナー設計によりNOx排出量が30%削減され、エネルギー使用量が3%削減されたと報告しています。これらの結果は、センサーリッチな設備、遠隔診断、ソフトウェア主導のパフォーマンス管理の導入事例を支持するものです。北米大気質管理システム市場全体で、新規設置においてはオプションの追加機能としてではなく、基本システムスコープの一部として、より強力な制御アーキテクチャとデータ統合が求められるようになっています。

抑制要因の影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石炭廃止による既存改修需要の減少 | -0.9% | 米国中西部、アパラチア、南東部、アルバータ州 | 中期(2~4年) |

| 高い改修設備投資と操業停止の複雑性 | -0.7% | 全米規模、オンタリオ州、アルバータ州 | 中期(2~4年) |

| 熟練労働者と触媒のリードタイムのボトルネック | -0.5% | 米国・カナダの重工業クラスター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

石炭廃止が既存改修需要を減少させるが、そのペースは不均一

石炭廃止は、スクラバー、SCRシステム、粒子状物質制御改修における最も古い継続的収益源の一つを縮小させています。石炭火力発電所は歴史的に頻繁なコンプライアンスアップグレードを必要としており、アフターマーケットおよび交換需要の安定した供給源となっていました。古い設備が電力網から退出するにつれ、中西部、アパラチア、南東部、カナダの一部にわたる設置基盤が縮小しています。信頼性への懸念と燃料価格の変動により、一部の老朽設備が当初の想定より長く稼働を続けているため、廃止のペースは依然として不均一です。この不均一な廃止パターンにより、石炭全体の比重が低下する中でも、触媒交換、バグハウスメンテナンス、スクラバーサービス業務が設備群の一部として維持されています。北米大気質管理システム市場にとって、この影響は電力セクター需要の急激な崩壊ではなく、ガス、廃棄物発電、CCUS関連前処理へと徐々に需要構成がシフトすることを意味します。

高い改修設備投資と操業停止の複雑性がプロジェクト転換率を制約

多くの重工業プラントが長期の設置期間のために操業を容易に停止できないため、改修プロジェクトの承認は依然として困難です。セメント分野では、炭素回収と並行して新たな排出制御を追加すると生産コストが最大40%上昇する可能性があり、完全な改修パッケージを一度に正当化することが難しくなっています。そのため、事業者は投資計画を段階的に進める傾向があり、まずコストの低いスクラバーやフィルターのアップグレードを実施し、より大規模な統合パッケージを先送りにします。これにより、コンプライアンスニーズと脱炭素化計画がすでに明確であっても、近期の注転換が遅れます。熟練労働者不足と触媒のリードタイムが、米国・カナダの主要産業クラスターにおいてさらなる遅延の要因となっています。モジュール設計、操業停止計画支援、資金調達の柔軟性を持つベンダーが、北米大気質管理システム市場においてパイプラインを収益に転換するうえで有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ファブリック・セラミックフィルターが高温用途で存在感を高める

排煙脱硫装置は2025年の北米大気質管理システム市場シェアの32.1%を占め、規制対象の重工業サイト全体でリーディング技術グループとしての地位を維持しました。その地位は、発電、製油所、酸性ガス処理における硫黄制御の継続的な必要性を反映しており、湿式、乾式、半乾式システムがそれぞれ異なる操業条件に対応しています。湿式FGDは、硫黄負荷が高く除去効率要件が厳格な大容量発電・製油所設備において引き続き優先される方式です。半乾式システムは、水処理と廃水処理が困難な産業用ボイラーや類似施設で存在感を高めています。これにより、北米大気質管理システム市場内で技術の組み合わせが進化する中でも、FGDは広範な設置基盤と強い交換需要を維持しています。

ファブリック・セラミックフィルターは最も成長の速いタイプであり、このセグメントの北米大気質管理システム市場規模は2031年までに年平均成長率5.3%で拡大すると予測されています。需要は、より厳格なPM規制のもとで旧式の電気集塵機が安定的に達成できる以上の微細粒子捕集を必要とするセメントキルン、廃棄物発電プラント、鉄鋼施設で最も強くなっています。パルスジェット式ファブリックフィルターは、多くの高温環境で圧力損失を管理しながら非常に高い集塵効率を達成できるため、引き続き魅力的です。SCRおよびSNCRシステムも、特に近隣の大気圏でオゾンコンプライアンスが厳格化している施設においてNOx義務を管理する施設にとって重要であり続けています。電気集塵機は依然として安定したメンテナンス収益を提供していますが、北米産業用大気質管理システム産業においてより多くの改修決定がフィルター、スクラバー、統合多汚染物質プラットフォームへとシフトしているため、成長は緩やかです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

制御汚染物質別:化学コンプライアンスの深化に伴いVOC制御が加速

VOC制御は最も成長の速い汚染物質カテゴリーであり、このセグメントの北米大気質管理システム市場規模は2031年までに年平均成長率5.5%で拡大すると予測されています。主な推進要因は、米国全土の合成有機化学製造およびポリマー・樹脂施設をカバーする米国環境保護庁の2024年有害有機物NESHAP改正です。この規制は、エチレンオキシドやロロプレンを含む6種類の有害大気汚染物質のフェンスライン監視を義務付けており、多くのコンプライアンス期限が2026年7月に設定されています。また、蓄熱式熱酸化装置、蒸気回収ユニット、密閉ベントシステムへの設備投資を支援しており、対象施設全体の推定支出は5億2,200万米ドルに達します。蓄熱式熱酸化装置は、VOC濃度が自熱運転を支持する場合に強力な分解効率と低い運転コストを組み合わせることができるため、大容量化学ストリームにおいて特に有利な立場にあります。

粒子状物質は2025年に34.7%のシェアで最大の制御汚染物質セグメントにとどまり、ほぼすべての主要産業エンドユーザーにわたるPM2.5規制の広範な影響を反映しています。このセグメントが大きいのは、粒子状物質制御が発電やセメントだけでなく、金属、鉱業、穀物取扱い、廃棄物処理用途でも必要とされるためです。SOxおよびNOxカテゴリーも、スクラバーのメンテナンス、触媒交換、許可主導の定期メンテナンスに支えられ、安定した規模を維持しています。水銀および大気有害物質は収益規模では小さいものの、短期的な免除や遅延が認められた場合でもコンプライアンスニーズが再浮上する傾向があるため、依然として重要です。北米産業用大気質管理システム産業全体で、購買者の選好は一つのパフォーマンス保証のもとでPM、SOx、NOx、有害物質をまとめて対処する多汚染物質パッケージへと移行しています。

エンドユーザー産業別:化学・石油化学が成長をリードし、発電が最大の基盤を維持

北米産業用大気質管理システム産業において、発電は2025年の需要の41.2%を占め、化学・石油化学は2031年までに年平均成長率6.3%で成長すると予測されています。老朽化した石炭・ガス設備が継続的な大気質義務のもとでスクラバーメンテナンス、SCR触媒交換、バグハウス改修を必要としているため、発電が最大の基盤にとどまっています。しかし、化学・石油化学は、MACT強化、有害大気汚染物質モニタリング、ニアショアリング主導の設備増強がガルフコーストおよびメキシコ全体で制御要件を高めているため、より速いペースで成長しています。2024年の有害有機物NESHAP改正は、化学メーカーにフェンスライン監視とより厳格なベント制御システムへの対応を迫ることで、さらなる緊急性を加えました。これにより、北米大気質管理システム市場は、既存の電力セクター改修サイクルだけでなく、プロセス産業においてより強力な成長エンジンを持つことになっています。

セメント、鉄鋼プラントは、新たな制御システムが現在のコンプライアンスニーズだけでなく将来のCCUS対応にも適合する必要があるため、より複雑な投資フェーズに入っています。これにより、回収トレインが追加される前に、より清浄で冷却された安定した排煙を供給できる前処理設備への需要が高まっています。廃棄物発電施設も、酸性ガス、粒子状物質、ダイオキシン関連排出物に対するより厳格な基準が特殊なろ過・スクラビングシステムにおける安定したプロジェクトフローを支えているため、引き続き需要に応答しています。パルプ・紙、ガラス、鉱業、その他の産業用途は引き続き需要の裾野を形成しており、支出は一つの規制イベントよりも許可更新、資産の老朽化、プラント固有のアップグレードによって主に推進されています。長期的には、このエンドユーザーの多様化により、発電が今日も最大の収益貢献者であり続けているにもかかわらず、北米大気質管理システム市場が単一の顧客グループへの依存度を低下させることが期待されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米産業用大気質管理システム市場における発電セグメント

米国は2025年の北米大気質管理システム市場規模の78.6%を占め、その産業基盤の規模、執行体制の充実度、規制対象資産の大規模な設置基盤に支えられています。需要はガルフコースト、中西部、中部大西洋岸に集中しており、製油所、石油化学、発電、セメント、金属がいずれも継続的な排出制御投資を必要としています。2024年7月のダラス・フォートワース、ヒューストン・ガルベストン・ブラゾリア、サンアントニオのオゾン再分類により、テキサス州に近期のコンプライアンストリガーが追加されました。テキサス州は地域で最も重要な産業回廊の一つであり続けています。Donaldson Companyの北米産業ろ過ソリューション事業は2025年度第4四半期に前年同期比7.8%の売上成長を報告し、経営陣は米国市場における新規集塵設備への強い需要を指摘しました。これらのシグナルを総合すると、北米大気質管理システム市場が米国の改修・交換サイクルに支えられていることが示されています。

カナダは、産業脱炭素化に対する政策支援が目に見えるプロジェクトパイプラインを生み出しているため、北米大気質管理システム市場において規模は小さいながらも構造的に重要なシェアを担っています。ハイデルベルク・マテリアルズのエドモントンプロジェクトへの最大2億7,500万カナダドル(約1億9,800万米ドル)の連邦拠出により、カナダは地域で最も明確な本格的セメント炭素回収の参照事例の一つを持つことになります。アルバータ州とブリティッシュコロンビア州のオイルサンド、LNG、その他の重工業活動も、蒸気回収、VOC削減、硫黄制御、前処理システムへの継続的な需要を支えています。これにより、カナダは絶対規模では小さい市場ですが、CCUS連動アップグレードとエネルギーセクター排出制御を対象とするサプライヤーにとって関連性の高い市場となっています。

メキシコは最も成長の速い地域であり、同国の北米大気質管理システム市場規模は2031年までに年平均成長率6.1%で拡大すると予測されています。成長は、特にヌエボレオン州、コアウイラ州、シナロア州における鉄鋼、セメント、化学、自動車生産へのニアショアリング関連投資によって牽引されています。産業事業者もより積極的なモニタリングと排出管理へと移行しており、Terniumが2025年にモンテレイのラス・エンシナスおよびゲレロ製鉄所全体に24台の連続周辺大気質モニタリングステーションを展開したことがその例として挙げられます。メキシコの越境製造への期待との規制整合の強化が、過去の産業サイクルよりも早期のコンプライアンス設備への投資を促しています。これにより、北米大気質管理システム市場は、同国がより小さな設置基盤から出発しているにもかかわらず、米国以外に第二の成長拠点を持つことになります。

北米産業用大気質管理システム市場における石油・ガスセグメント

石油・ガスセグメントは北米の産業用大気質管理システム市場において最も急成長しているセグメントとして台頭しており、2024年から2029年にかけて約4%の成長率が予測されています。この加速した成長は、特に米国とカナダにおける環境規制の強化、特に石油・ガス事業からのメタン排出やその他の汚染物質の削減に焦点を当てた規制によって推進されています。このセグメントの成長は、精製所や処理施設の拡張プロジェクトを含む新しい石油・ガスインフラへの多大な投資によってさらに支えられています。上流および下流の両事業における高度な産業用大気浄化システムの導入と、石油・ガス生産における世界的リーダーとしての地域の地位が相まって、高度な排出制御システムへの需要を引き続き推進しています。

用途別市場区分における残余セグメント

市場における残余セグメントには、化学・肥料、セメント産業、鉄鋼、自動車、その他の用途が含まれており、それぞれが全体的な市場ダイナミクスに大きく貢献しています。化学・肥料セグメントは、生産能力の増大と厳格な排出制御要件により、強固な存在感を維持しています。セメントおよび鉄鋼産業は、高い排出プロファイルと継続的な近代化努力により、産業用大気ろ過システムへの安定した需要を示しています。自動車セグメントは市場シェアが小さいものの、製造施設の拡張と持続可能な生産慣行への関心の高まりによって一貫した需要を示しています。これらのセグメントは総合的に、北米全域で特殊な大気質管理ソリューションを必要とする多様な産業景観を代表しています。

競合環境

産業用大気質管理システム市場における窒素酸化物(NOx)セグメント

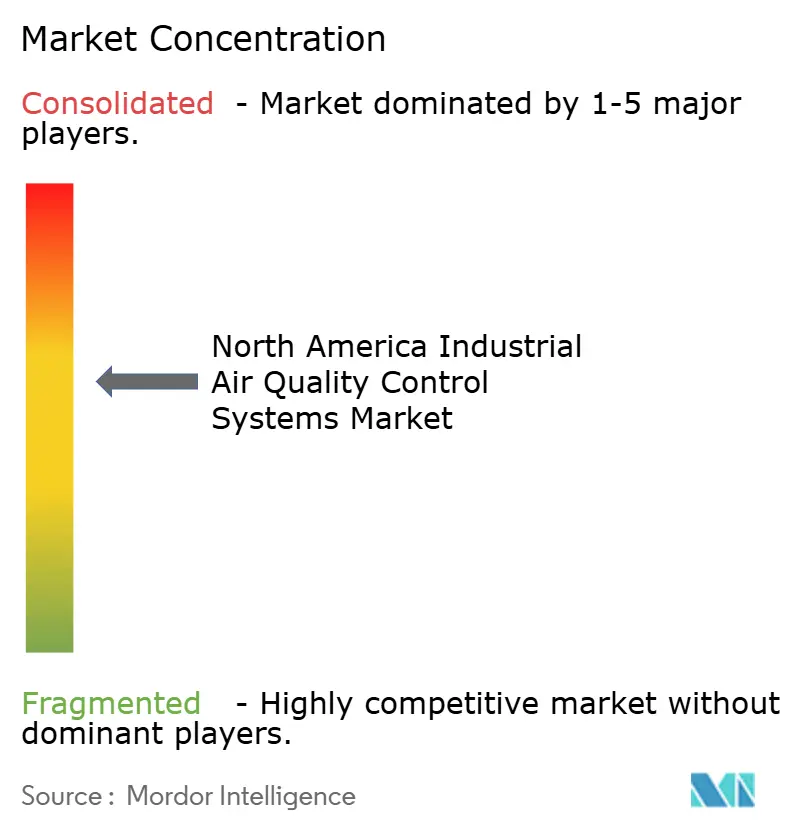

北米大気質管理システム市場は、統合システムレベルでは適度に集約されていますが、フィルター、ファン、触媒、モニター、その他の特殊サブコンポーネント全体ではより分散した状態が続いています。Babcock & Wilcox、CECO Environmental、GE Vernova、Mitsubishi Power、FLSmidthは、大規模電力・重工業プロジェクトにおいて最も存在感のある参加者の一部であり、購買者がエンジニアリングの深さ、信頼できる保証、複雑な設置スコープを管理する能力を重視しているためです。競争は単一のデバイスクラスではなく、多汚染物質システム設計を中心に展開されるようになっており、プロジェクト実行とライフサイクルサポートが単純な設備価格よりも重要になっています。このシフトは、硫黄制御、粒子捕集、NOx削減、モニタリング、デジタル制御を一つのオファリングに組み合わせることができるベンダーに有利に働きます。北米大気質管理システム市場では、これが一つの狭い技術カテゴリーのみで競合する小規模サプライヤーへの参入障壁を高めています。

炭素回収対応が前処理設備と排煙調整を巡る新たな競争層を開いているため、戦略的ポジショニングも変化しています。Valmetが2025年6月に統合炭素回収前処理ソリューションの最初の商業受注を獲得したことは、サプライヤーがこの未開拓のニッチが混雑する前にポジションを構築しようとしていることを示しています。GE Vernovaの2024年10月の米国エネルギー省資金による排気ガス再循環に関する研究も、プロセス設計と独自統合が回収コストを削減しプラットフォームパフォーマンスを差別化するために活用できることを示しています。Babcock & Wilcoxの2025年12月のカナダ石油精製所における高度湿式ガススクラビング技術の契約は、硫黄除去と製油所統合が単独設備供給よりも重要な大規模汚染制御スコープでサプライヤーが受注を獲得している別の例です。これらの動きは、北米大気質管理システム市場が従来のコンプライアンスハードウェアをより新しい脱炭素化・最適化ニーズに合わせることができるベンダーを評価していることを示しています。また、置基盤との関係と技術的信頼性が依然として強力な競争優位性であり続ける理由も説明しています。

メキシコでは、地元で組み立てられ地元でサービスされる産業排出制御プラットフォームが米国ほど発展していないため、第二のホワイトスペースが生まれています。もう一つの未開拓領域は、既存の継続的排出モニタリングおよびプロセス制御インフラの上に位置し、継続的なサービス収益を生み出すことができるAIネイティブ最適化ソフトウェアです。ハードウェアと遠隔診断、予知保全、保証された操業成果を組み合わせるサプライヤーは、調達チームがパフォーマンス重視になるにつれてマージンを守るうえで有利な立場にあるはずです。全体として、北米大気質管理システム市場は依然として競争的ですが、最も強いポジションは長いプロジェクトサイクルにわたって大規模な多技術システムに資金を提供し、エンジニアリング、設置、サービスを提供きるベンダーに集中しています。

産業用大気質管理システム市場における硫黄酸化物(SOx)セグメント

硫黄酸化物(SOx)セグメントは、厳格な環境規制と北米全域における産業活動の増加によって大幅な成長を遂げています。このセグメントの成長は、排煙脱硫(FGD)システムが広く採用されている発電セクターで特に顕著です。高度なSOx制御技術の導入は、石油・ガス、金属製錬、化学製造などの産業にとって不可欠となっています。この成長は、SOx除去において改善された効率を提供する湿式および乾式産業用大気スクラバーシステムの技術的進歩によってさらに支えられています。このセグメントの拡大は、特に工業地帯近くの都市部における酸性雨の削減と大気質の改善への関心の高まりによっても推進されています。

排出物における残余セグメント

粒子状物質(PM)セグメントは産業用大気質管理システム市場において重要な役割を果たしており、PM2.5およびPM10排出の両方に対処しています。このセグメントは、セメント製造、採掘作業、金属処理施設などの産業にとって特に重要です。粒子状物質排出の制御には、ファブリックフィルター、電気集塵機、湿式スクラバーなどのさまざまな技術が関与しています。このセグメントの重要性は、特に都市部および工業地帯における微細粒子状物質の健康への影響に対する意識の高まりによって強化されています。これらの制御システムの導入は、産業が運用効率を維持しながらますます厳格化する大気質基準に準拠するために不可欠です。

北米産業用大気質管理システム産業リーダー

General Electric Company

Babcock & Wilcox Enterprises Ltd

Thermo Fisher Scientific Inc.

Ducon Technologies Inc

CECO Environmental Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2022年12月、General Electric Companyは炭素排出量を削減するための技術的ソリューションを発表しました。このソリューションには、選択的触媒還元(SCR)技術システムの統合・設置に関するエンジニアリング調査が含まれています。このソリューションにより、窒素酸化物(NOx)および一酸化炭素(CO)排出量が90%以上削減され、世界銀行の排出基準を上回りました。

- 2022年12月、米国の大気・ガス処理製品メーカーであるProcessBarronは、カナダのトロントに完全子会社を設立すると発表しました。この新しい子会社は、Southern Field-Environmental Elements部門を通じて電気集塵機および大気汚染制御サービスを提供する予定です。

北米産業用大気質管理システム市場レポートの範囲

大気質管理システム(AQCS)には、主に化石燃料を燃料とする発電所やその他の産業の排気から排出される排煙中の汚染物質の割合を低減する制御システムが含まれます。

北米産業用大気質管理システム市場は、タイプ別、制御汚染物質別、エンドユーザー産業別、地域別に区分されています。タイプ別では、電気集塵機、排煙脱硫装置、スクラバー、SCR/SNCRシステム、ファブリック・セラミックフィルター、水銀・VOCユニットに区分されています。制御汚染物質別では、PM、SOx、NOx、VOC、水銀、大気有害物質に区分されています。エンドユーザー産業別では、発電、セメント、鉄鋼、化学・石油化学、パルプ・紙、廃棄物発電、その他の産業に区分されています。レポートはまた、米国、カナダ、メキシコを含む北米の主要国における産業用大気質管理システム市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で算出されています。

| 電気集塵機(ESP) |

| 排煙脱硫(FGD)およびスクラバー |

| 選択的触媒還元(SCR) |

| ファブリックフィルター |

| その他 |

| 発電産業 |

| セメント産業 |

| 化学・肥料 |

| 鉄鋼産業 |

| 自動車産業 |

| 石油・ガス産業 |

| その他の用途 |

| 窒素酸化物(NOx) |

| 硫黄酸化物(SO2) |

| 粒子状物質(PM) |

| 米国 |

| カナダ |

| メキシコ |

| タイプ別 | 電気集塵機(ESP) |

| 排煙脱硫(FGD)およびスクラバー | |

| 選択的触媒還元(SCR) | |

| ファブリックフィルター | |

| その他 | |

| 用途別 | 発電産業 |

| セメント産業 | |

| 化学・肥料 | |

| 鉄鋼産業 | |

| 自動車産業 | |

| 石油・ガス産業 | |

| その他の用途 | |

| 排出物別(定性分析のみ) | 窒素酸化物(NOx) |

| 硫黄酸化物(SO2) | |

| 粒子状物質(PM) | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米産業用大気質管理システム市場の規模はどのくらいですか?

北米産業用大気質管理システム市場規模は、2025年の339億4,300万米ドルから2026年には350億2,000万米ドルへと成長し、2026年~2031年の年平均成長率4.76%で2031年までに441億8,000万米ドルに達すると予測されています。

この分野で需要をリードしている技術セグメントはどれですか?

排煙脱硫装置は2025年に32.1%のシェアでリードしています。硫黄制御が発電、製油所、酸性ガス処理用途において引き続き不可欠であるためです。

最も成長の速い汚染物質カテゴリーはどれですか?

VOC制御は最も成長の速い汚染物質カテゴリーであり、化学製造施設に影響を与える米国環境保護庁の有害大気汚染物質規制に支えられ、2031年までに年平均成長率5.5%で成長します。

最も良い成長見通しを提供するエンドユーザーセグメントはどれですか?

化学・石油化学は2031年までに年平均成長率6.3%と最も強い成長見通しを持ち、発電は2025年に41.2%のシェアで最大のエンドユーザー基盤にとどまっています。

地域需要において最も大きな役割を果たしている国はどこですか?

米国は2025年に78.6%のシェアでリードしています。より大きな規制対象産業基盤、より広範な執行体制、より重い改修パイプラインを持つためです。

なぜメキシコはサプライヤーにとってより重要になっているのですか?

メキシコは2031年までに年平均成長率6.1%と最も成長の速い地域であり、鉄鋼、セメント、化学、自動車製造におけるニアショアリング主導の拡大に支えられています。

最終更新日: