中東・アフリカ産業用大気質管理システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

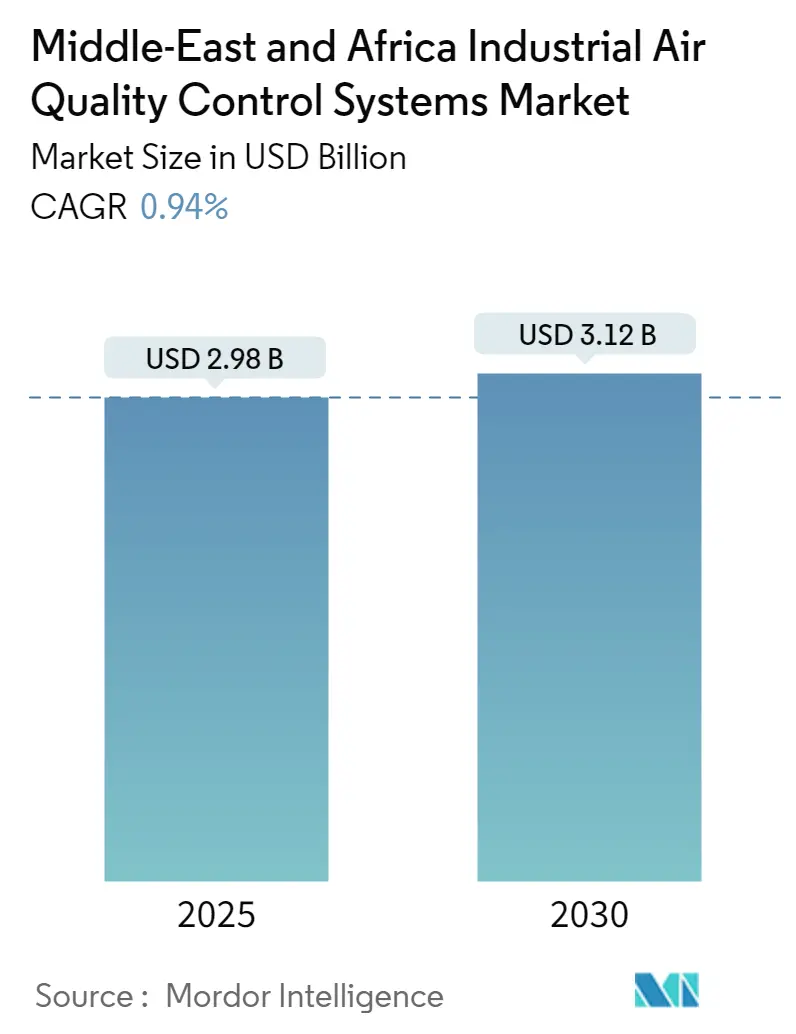

| 市場規模 (2025) | 2.98 十億米ドル |

| 市場規模 (2030) | 3.12 十億米ドル |

| 成長率 (2025 - 2030) | 0.94% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ産業用大気質管理システム市場分析

中東・アフリカ産業用大気質管理システム市場規模は2025年に29億8,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 0.94%で2030年までに31億2,000万米ドルに達すると予測されています。

中東・アフリカの産業用大気質管理システム市場は、工業化の進展と厳格な環境規制に牽引され、大きな変革を遂げています。同地域の発電における化石燃料への高い依存度は引き続き市場ランドスケープを形成しており、天然ガスが地域の発電ミックスの約58.3%を占め、石油が17.4%でこれに続いています。このエネルギーミックスと急速な産業拡大が相まって、様々なセクターにわたる先進的な産業用大気汚染制御システムへの差し迫った需要が生まれています。特に湾岸協力会議(GCC)諸国における厳格な排出基準と環境政策の実施が、これらのシステムの採用をさらに加速させています。

石油化学・精製セクターは引き続き市場発展の重要な牽引役であり、新施設への多大な投資と拡張プロジェクトが進行しています。中東の精製能力は2021年に日量1,080万バレルに達し、地域の実質的な産業規模を示しています。注目すべき動向としては、クウェートのアル・ズール製油所が2023年に日量61万5,000バレルの能力で操業を開始し、世界最大級の製油所の一つとなったことが挙げられます。さらに、アフリカ最大の製油所であるナイジェリアのダンゴテ製油所が商業運転を開始する予定であり、産業用大気汚染制御システムへの需要をさらに押し上げています。

金属・鉱業セクターは別の重要な市場セグメントを形成しており、主要な鉄鋼生産国が厳格な大気質対策を実施しています。2022年には、トルコとイランが地域の主要鉄鋼生産国として台頭し、それぞれ3,510万トンと3,060万トンの生産量を記録しました。環境持続可能性への業界のコミットメントは、グリーン鉄鋼生産への投資増加によって示されており、Jindal Shadeed Groupはオマーンに先進的な産業用汚染制御設備技術を組み込んだ30億米ドルのグリーン鉄鋼プラントの計画を発表しています。

環境意識と規制遵守は地域全体でますます重要性を増しており、各国は野心的な排出削減目標を設定しています。アラブ首長国連邦は2030年までに温室効果ガス排出量を31%削減する目標を設定し、サウジアラビアは1,800億米ドルの投資プログラムを通じて2060年までにネットゼロ排出を達成することを目指しています。これらの環境へのコミットメントは、既存の産業施設の近代化と先進的な産業用大気質監視システムの導入を推進しており、特に発電、セメント生産、化学製造セクターで顕著です。持続可能な産業慣行への傾向は、効率的で環境に配慮した産業用大気処理システムソリューションへの関心の高まりとともに、市場ダイナミクスを形成し続けると予測されています。

中東・アフリカ産業用大気質管理システム市場のトレンドとインサイト

川下産業からの需要

川下産業、特に石油・ガス精製と石油化学は、中東・アフリカ地域における産業用大気浄化システムの重要な牽引役を担っています。精製プロセスでは、窒素酸化物、二酸化硫黄、粒子状物質など、人体や環境への悪影響から慎重に監視・制御しなければならない有毒ガスが大気中に放出される様々な化学物質が関与しています。OPECの6加盟国を擁する中東は、総能力が日量1,000万バレルを超える53の稼働中製油所を有する川下操業の主要拠点として台頭しています。BP統計レビュー・オブ・ワールド・エナジー2022によると、中東は世界の総精製能力の10.6%を占め、アフリカは2021年に3.2%を占めており、産業用クリーンエアシステムを必要とする川下操業の重要な規模を示しています。

産業用スクラバーシステムへの需要は、地域全体の川下セクターへの多大な新規投資によってさらに増幅されています。2022年12月、Saudi AramcoとTotalEnergiesは、年間165万トンのエチレンを生産できる混合フィードクラッカーを備えた世界規模の石油化学施設をサウジアラビアに開発する最終投資決定を行いました。約110億米ドルと評価されるこのプロジェクトは、川下能力拡大への地域のコミットメントを示しています。さらに、イランは民間セクターと連携して8つの新しい石油精製所を建設し、川下セクターの生産量を倍増させる計画を発表しています。これらの拡張と、環境規制への注目の高まりおよびこれらの施設からの排出物制御の必要性が相まって、予測期間中に産業用大気浄化システムへの実質的な需要を生み出すと予測されています。投資増加のトレンドは、2022年12月にAramco、SABIC、Sinopecがサウジアラビアのヤンブーに新たな石油化学コンプレックスを設立する経済的・技術的実現可能性を検討する覚書に署名するなど、協力的な取り組みによってさらに裏付けられています。これらのプロジェクトへの産業用換気システムの統合は、大気質基準の維持に不可欠です。

セグメント分析:タイプ

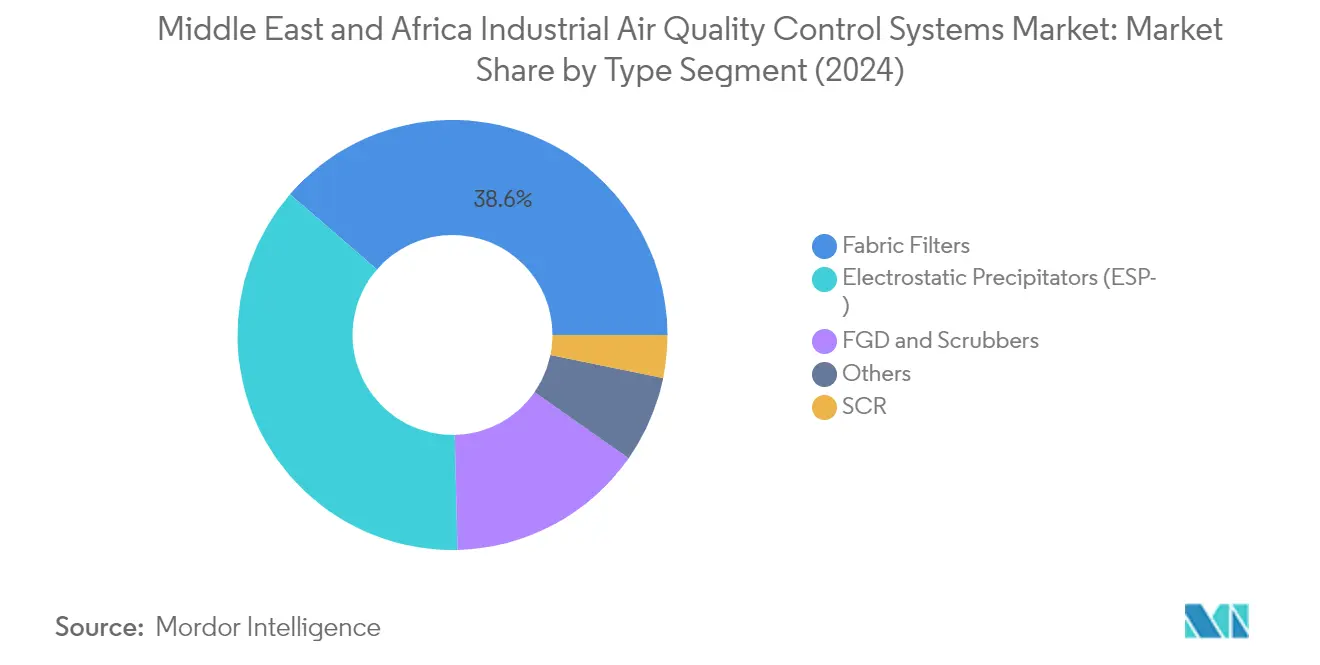

中東・アフリカ産業用大気質管理システム市場におけるファブリックフィルターセグメント

ファブリックフィルターセグメントは中東・アフリカの産業用大気質管理システム市場を支配しており、2024年に市場シェアの約39%を占めています。この重要な市場ポジションは、産業排出物から微細および超微細粒子を除去するファブリックフィルターの優れた効率性に起因しています。これらのシステムは、セメント製造、金属加工、化学生産、発電施設など様々な産業で広く採用されています。セグメントの優位性は、より高い濾過効率の達成への注目の高まりによってさらに強化されており、ファブリックフィルターは最大99.9%の効率で0.2ミクロンという微細な粒子を除去できます。最高1,000℃の高温ガスを処理する技術の能力は、メンテナンス要件の削減や長い運用寿命などの特徴とともに、地域における産業用大気濾過システム用途において特に魅力的なものとなっています。

中東・アフリカ産業用大気質管理システム市場における選択触媒還元(SCR)セグメント

選択触媒還元(SCR)セグメントは、中東・アフリカの産業用大気質管理システム市場において急速に成長するセグメントとして台頭しており、2024年から2029年にかけて約1%の成長が予測されています。この成長は主に、厳格な窒素酸化物(NOx)排出規制と地域におけるディーゼル発電所の導入増加によって牽引されています。セグメントの成長は、最大90〜94%のNOx削減効率を達成できる技術の能力によってさらに支えられており、厳格な排出基準を満たそうとする産業にとって特に価値があります。SCRシステムの拡大は、再生可能エネルギーとディーゼルエンジンを組み合わせたハイブリッドプロジェクトへの統合によっても促進されており、特にエジプトやリビアなど、新しい発電プロジェクトが産業用大気汚染制御のためにSCR技術を採用している国々で顕著です。

タイプセグメンテーションにおける残余セグメント

市場の残余セグメントには、静電集塵機(ESP)、排煙脱硫(FGD)とスクラバー、およびその他の技術が含まれます。ESPは、大量のガスを処理する効果性と高温での運転能力により、市場での強い存在感を維持し続けています。FGDとスクラバーセグメントは、特に海洋用途と産業プロセスにおける二酸化硫黄除去において重要な役割を果たしています。ミストコレクターや選択的非触媒還元システムなどの技術を含むその他セグメントは、様々な産業にわたる特定のニッチ用途に対応しています。これらのセグメントは総体として、中東・アフリカ地域全体の多様な産業ニーズに応える、様々な産業用大気汚染制御要件に対する包括的なソリューション群を提供しています。

セグメント分析:用途

中東・アフリカ産業用大気質管理システム市場における発電セグメント

発電産業は中東・アフリカの産業用大気質管理システム市場を支配し続けており、2024年に総市場シェアの約40%を占めています。この重要な市場ポジションは主に、サウジアラビアなどの主要市場において天然ガスと石油が発電量の約99%を占める、地域の化石燃料ベースの発電への高い依存度によって牽引されています。セグメントの優位性は、ガス火力発電プロジェクトへの継続的な投資と厳格な排出制御規制の実施によってさらに強化されています。例えば、2025年に完成予定の3億8,300万米ドル相当のサウジアラビアのコジェネレーションプラントプロジェクトなどの主要な開発は、産業用大気濾過システムを必要とする化石燃料ベースの電力インフラの継続的な成長を示しています。

中東・アフリカ産業用大気質管理システム市場における石油・ガスセグメント

石油・ガスセグメントは市場において最も急成長する用途セグメントとして台頭しており、2024年から2029年にかけて約1.54%の成長率が予測されています。この成長は主に、地域全体での新製油所への多大な投資と既存施設の拡張によって牽引されています。注目すべき開発には、日量61万5,000バレルの能力を持つクウェートのアル・ズール製油所、オマーンのドゥクム製油所プロジェクト、および日量65万バレルの能力を持つアフリカ最大の製油所であるダンゴテ製油所が含まれます。セグメントの成長は、沖合石油・ガス田への投資増加によってさらに支えられており、2024年から2026年にかけて54以上の上流プロジェクトが計画されており、その大部分が沖合セクターにあります。産業用スクラバー技術への需要も、厳格な環境規制を満たすためにこのセグメントで高まっています。

用途における残余セグメント

市場のその他の重要なセグメントには、セメント産業、化学・肥料、鉄鋼産業、自動車産業が含まれます。セメント産業セグメントは、セクターの高い排出量と厳格な規制要件により強い存在感を維持しています。化学・肥料セグメントは、石油化学プロジェクトと肥料製造施設への投資増加によって牽引されています。鉄鋼産業セグメントは、特にサウジアラビアやUAEなどの国々での継続的な能力拡張と新プラント開発によって支えられています。自動車セグメントは規模は小さいものの、新製造施設の出現と地域における電気自動車生産への注目の高まりとともに重要性を増しています。これらのセクターへの産業用換気システムの統合は、大気質基準への準拠を確保するためにますます重要になっています。

セグメント分析:排出物

産業用大気質管理システム市場における窒素酸化物(NOx)セグメント

窒素酸化物(NOx)排出物は、発電、化学製造、自動車産業にわたる広範な用途に牽引され、中東・アフリカの産業用大気質管理システム市場において重要なセグメントを形成しています。セグメントの重要性は、高温燃焼プロセス中にNOxが生成される化石燃料ベースの発電所を特に対象とした厳格な規制に起因しています。NOx排出の主要な寄与者である化学・肥料産業は、水酸化ナトリウムと過酸化水素溶液を使用した先進的なスクラビング技術を導入しています。自動車セクター、特にディーゼルエンジンを搭載した大型車両は、ガソリンエンジンと比較してより高い窒素濃度を生成するため、NOx制御システムへの需要を牽引し続けています。セグメントの成長は、産業インフラへの投資増加と地域全体の製造施設の拡張によってさらに支えられています。

産業用大気質管理システム市場における硫黄酸化物(SO2)セグメント

硫黄酸化物(SO2)セグメントは、主に海上輸送セクターにおけるIMO 2020規制の実施によって牽引され、中東・アフリカ市場において堅調な成長ポテンシャルを示しています。セグメントの拡大は、特に高硫黄燃料油(HSFO)を使用する船舶でのスクラバー技術の採用増加によって支えられています。成長は、HFSOで給油する際に機能するスクラバーシステムを証明する国際大気汚染防止証明書の提出を船舶に義務付けるUAEの要件など、地域規制によってさらに加速されています。セグメントはまた、SO2排出制御が重要な金属製錬、セメント生産、石油化学処理などの産業用途での需要増加からも恩恵を受けています。先進的な排煙脱硫技術と革新的なスクラバー設計の開発が、予測期間中のセグメントの成長をさらに牽引すると予測されています。

排出物における残余セグメント

粒子状物質(PM)セグメントは中東・アフリカの産業用大気質管理システム市場において重要な役割を果たしていますが、その影響は地域によって異なります。中東・北アフリカでは、低い人口密度と乾燥した気候条件が自然な粒子分散を促進するため、PM汚染レベルは比較的低くなっています。しかし、サブサハラアフリカでは、特に工業地帯や都市部でPM制御が依然として重要です。セグメントは、産業プロセスから室内大気質管理まで幅広い用途を持つPM2.5とPM10の両方の制御技術を包含しています。先進的な濾過技術の開発と健康への影響に対する意識の高まりが、特に産業活動が活発で都市化が進む地域でのPM制御システムの革新を牽引し続けています。産業用スクラバーシステムの使用は、粒子状排出物を効果的に管理するためにこれらの地域でますます重要になっています。

中東・アフリカ産業用大気質管理システム市場地域セグメント分析

サウジアラビアの産業用大気質管理システム市場

サウジアラビアは中東・アフリカ地域における産業用大気濾過システムの最大市場であり、総市場価値の約15%を占めています。同国の優位性は主に、発電、セメント製造、石油化学セクターへの多大な投資によって牽引されています。厳格な環境規制の実施と同国のビジョン2030持続可能性目標へのコミットメントが、産業用大気浄化システムの採用をさらに加速させています。環境保護技術に積極的に投資しているSaudi AramcoやSABICなどの主要な国営企業の存在が、先進的な大気濾過・排出制御ソリューションへの堅固な需要を生み出しています。石油を超えた経済多様化への同国の注力は、特に製造・鉱業セクターでの産業活動の増加につながり、高度な大気質管理システムへの需要をさらに牽引しています。さらに、サウジアラビアの新産業都市と経済特区の開発に向けた野心的な計画が、様々な産業用途にわたるこれらのシステムへの持続的な需要を生み出しています。

アルジェリアの産業用大気質管理システム市場

アルジェリアは地域で最もダイナミックな市場として台頭しており、2024年から2029年にかけて約2%のCAGRが予測されています。特に炭化水素セクターにおける同国の急速な産業拡大が、産業用大気清浄システムの主要な牽引役となっています。アルジェリア政府は、拡大する産業基盤からの排出削減に特に注力した包括的な環境保護措置を実施しています。新石油化学施設と発電インフラへの同国の多大な投資が、大気質管理システムプロバイダーに実質的な機会を生み出しています。既存の産業施設の近代化と新製造プラントの建設が、市場成長をさらに加速させています。主要なエネルギー生産国としての地位を維持しながら環境フットプリントを削減するというアルジェリアのコミットメントが、先進的な大気汚染制御技術の採用増加につながっています。特に自動車と建設資材における製造セクターの発展への同国の注力も、産業用粉塵制御システムへの需要増加に貢献しています。

南アフリカの産業用大気質管理システム市場

南アフリカの産業用大気質管理システム市場は、多様な産業基盤と厳格な環境規制を特徴としています。同国の鉱業、冶金、発電セクターでの強い存在感が、産業用大気濾過システムへの持続的な需要を生み出しています。特に石炭火力発電セクターにおける炭素フットプリント削減への南アフリカのコミットメントが、大気質管理技術への多大な投資を牽引しています。アフリカ最大級の同国の自動車製造セクターも、先進的な排出制御システムの導入を通じて市場成長に貢献しています。環境保護への政府の注力と国際環境協定からの圧力が相まって、高度な大気濾過・汚染制御技術の採用増加につながっています。地域の製造ハブとしての南アフリカの地位が、産業セクター全体で高い大気質基準を維持することの重要性をさらに強化しています。

その他の国々の産業用大気質管理システム市場

その他の中東・アフリカ諸国における産業用大気質管理システム市場は、様々なレベルの発展と採用を示しています。アラブ首長国連邦、エジプト、ナイジェリアなどの国々は、先進的な大気質管理ソリューションの導入への関心を高めています。UAEの持続可能な産業開発への注力が厳格な環境基準の採用につながり、エジプトの拡大する製造セクターが大気質管理システムの新たな機会を生み出しています。ナイジェリアの成長する産業基盤、特に石油・ガスセクターが排出制御技術への需要を牽引しています。地域の他の国々も徐々に環境規制を強化し、大気質管理インフラへの投資を増やしています。工業化のペースの違いと、環境意識や規制枠組みの異なるレベルが、これらの国々にわたる多様な市場ランドスケープを生み出しています。これらの市場における国際的な産業プレーヤーの存在と外国直接投資の増加が、先進的な大気質管理技術の採用にさらに貢献しています。

競合ランドスケープ

中東・アフリカ産業用大気質管理システム市場のトップ企業

市場には、Alfa Laval AB、Donaldson Company Inc.、FLSmidth & Co. A/S、Durr AGなどの著名なプレーヤーが存在し、広範な流通ネットワークと現地パートナーシップを通じて強力な地域プレゼンスを確立しています。企業は、産業全体の厳格な排出基準を満たすために、革新的な産業用大気浄化システムとスマート監視ソリューションの開発にますます注力しています。戦略的取り組みには、製造能力の拡大、アフターサービスネットワークの強化、中東の主要国全体での研究開発センターへの投資が含まれます。市場リーダーはまた、サプライチェーンをより適切に管理し、運営コストを削減するための垂直統合戦略を追求しています。競合ランドスケープは、持続可能なソリューション、産業用大気処理システムのデジタル化、石油化学、セメント、発電などの特定の産業用途向けのカスタマイズされたオファリングを強調する企業によって特徴付けられています。

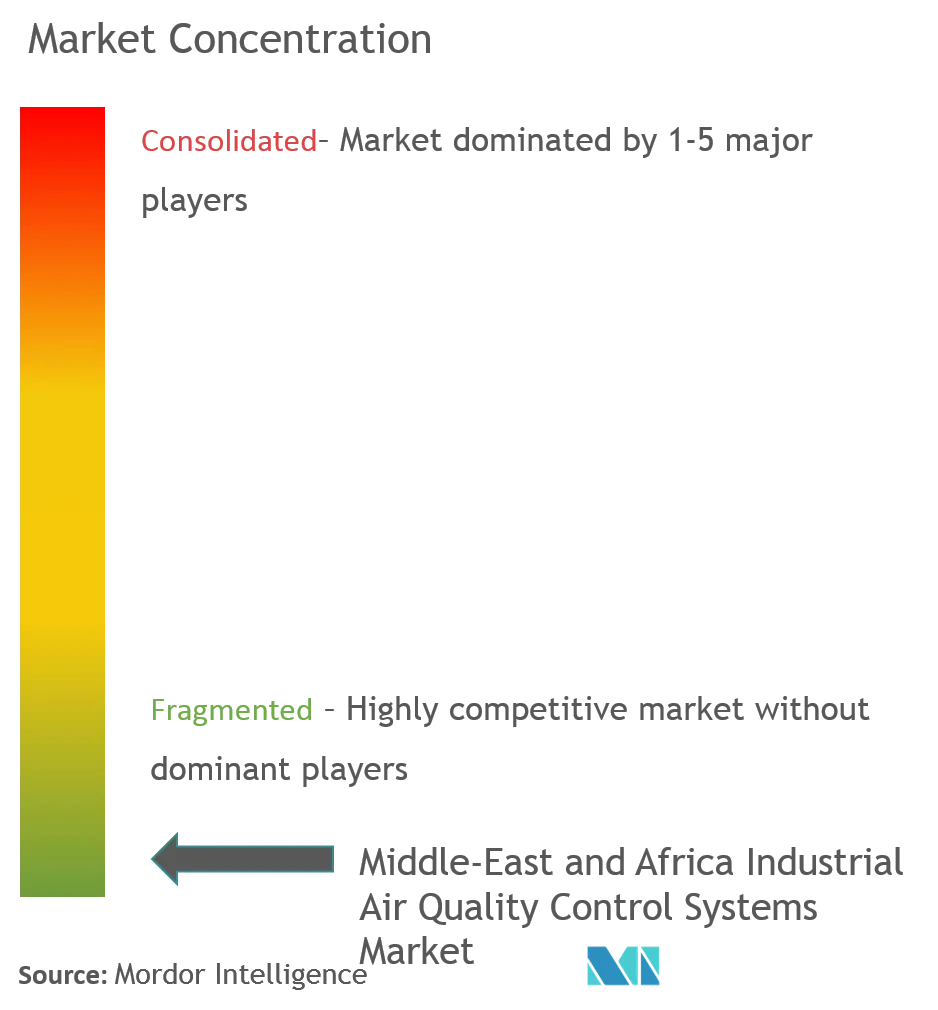

強力なグローバルプレーヤーによる統合市場

中東・アフリカの産業用大気質管理システム市場は、広範な技術的専門知識と確立されたブランド認知度を持つ多国籍企業が支配する、適度に統合された構造を示しています。これらのグローバルプレーヤーは、先進的な技術能力、包括的な製品ポートフォリオ、強力な財務リソースを活用して市場ポジションを維持し、地域プレーヤーは特定の市場セグメントや地理的エリアに注力しています。市場では、地域プレゼンスと技術能力を強化するために、国際企業と現地企業の間での戦略的パートナーシップと合弁事業が複数見られます。

最近の市場動向は、企業が地理的フットプリントと技術能力の拡大を求める中、合併・買収を通じた統合の増加傾向を示しています。主要プレーヤーは、市場プレゼンスを強化し、確立された顧客関係へのアクセスを得るために現地企業を買収しています。競合ダイナミクスは、特定の産業用大気質監視ソリューションに注力する専門技術プロバイダーの存在と、複数の産業にわたる統合環境制御システムを提供する大規模コングロマリットによってさらに形成されています。

革新とローカライゼーションが将来の成功を牽引

市場での成功は、進化する環境規制への準拠を維持しながら、費用対効果が高くエネルギー効率の良いソリューションを開発する企業の能力にますます依存しています。既存プレーヤーは、競争優位性を維持するために、サービスオファリングの拡大、革新的なファイナンシングモデルの開発、現地製造プレゼンスの強化に注力しています。設置、メンテナンス、監視サービスを含む包括的なソリューションを提供する能力は、複雑な要件を持つ大規模な産業顧客へのサービス提供において特に、市場での成功に不可欠となっています。

新規参入者とチャレンジャー企業にとって、専門的な技術ソリューションによる差別化と未開拓の市場セグメントへの注力が重要な機会を提供しています。企業は、市場戦略を策定する際に、石油・ガス、セメント、発電などの特定の産業におけるエンドユーザーの高い集中度を考慮する必要があります。規制ランドスケープ、特に地域全体での厳格な排出基準の実施が、競合ダイナミクスを形成し続けています。成功はまた、産業用汚染制御設備における継続的な革新を通じた技術的リーダーシップを維持しながら、政府機関、産業顧客、現地パートナーを含む主要なステークホルダーとの強固な関係を構築する企業の能力にますます依存しています。

中東・アフリカ産業用大気質管理システム業界リーダー

Alfa Laval AB

Aircure

CFW Environmental

Pure Air Solutions

ERG Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年12月、ハリファ科学技術大学はLevidian Nanosystemsの炭素削減LOOPテクノロジーの現地応用を見つけるために協力しました。ハリファ大学のRIC-2DとZero Carbon Venturesは、アブダビのサス・アル・ナクル(SAN)キャンパスのアルザナーコンプレックスに技術施設を建設しました。このシステムの入出力は、石油・ガス産業、農業、埋立地、廃水処理施設などで使用されるような様々な廃ガスブレンドの用途を開発するために研究されます。

- 2022年3月、Gaussian RoboticsとInc Robotics(サウジアラビアとアラブ首長国連邦におけるGaussianの販売代理店パートナーの一つ)は、ビッグ5サウジ見本市でGaussianの清掃ロボット製品を展示しました。展示されたポートフォリオは、Vacuum 40、Scrubber 50、Crystallizer 60、Scrubber 75、Sweeper 111などのモデルを含む、世界で最も包括的な商業用清掃ロボットの一つです。

中東・アフリカ産業用大気質管理システム市場レポートの範囲

大気質管理システム(AQCS)には、主に化石燃料を燃料とする発電所やその他の産業の排気から排出される排煙中の汚染物質の割合を削減する制御システムが含まれます。

中東・アフリカの産業用大気質管理システム市場は、タイプ、用途、排出物(定性分析のみ)、地域によって分類されています。タイプ別では、市場は静電集塵機(ESP)、排煙脱硫(FGD)とスクラバー、選択触媒還元(SCR)、ファブリックフィルター、その他に分類されています。用途別では、市場は発電産業、セメント産業、化学・肥料、鉄鋼産業、自動車産業、石油・ガス産業、その他の用途に分類されています。排出物別(定性分析のみ)では、市場は窒素酸化物(NOx)、硫黄酸化物(SO2)、粒子状物質(PM)に分類されています。レポートはまた、地域の主要国全体の産業用大気質管理システム市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて行われています。

| 静電集塵機(ESP) |

| 排煙脱硫(FGD)とスクラバー |

| 選択触媒還元(SCR) |

| ファブリックフィルター |

| その他 |

| 発電産業 |

| セメント産業 |

| 化学・肥料 |

| 鉄鋼産業 |

| 自動車産業 |

| 石油・ガス産業 |

| その他の用途 |

| 窒素酸化物(NOX) |

| 硫黄酸化物(SO2) |

| 粒子状物質(PM) |

| サウジアラビア |

| 南アフリカ |

| アルジェリア |

| 中東・アフリカのその他の地域 |

| タイプ | 静電集塵機(ESP) |

| 排煙脱硫(FGD)とスクラバー | |

| 選択触媒還元(SCR) | |

| ファブリックフィルター | |

| その他 | |

| 用途 | 発電産業 |

| セメント産業 | |

| 化学・肥料 | |

| 鉄鋼産業 | |

| 自動車産業 | |

| 石油・ガス産業 | |

| その他の用途 | |

| 排出物 | 窒素酸化物(NOX) |

| 硫黄酸化物(SO2) | |

| 粒子状物質(PM) | |

| 地域 | サウジアラビア |

| 南アフリカ | |

| アルジェリア | |

| 中東・アフリカのその他の地域 |

レポートで回答される主要な質問

中東・アフリカ産業用大気質管理システム市場の規模はどのくらいですか?

中東・アフリカ産業用大気質管理システム市場規模は、2025年に29億8,000万米ドルに達し、2030年までに31億2,000万米ドルに達するCAGR 0.94%で成長すると予測されています。

中東・アフリカ産業用大気質管理システム市場の現在の規模はどのくらいですか?

2025年、中東・アフリカ産業用大気質管理システム市場規模は29億8,000万米ドルに達すると予測されています。

中東・アフリカ産業用大気質管理システム市場の主要プレーヤーは誰ですか?

Alfa Laval AB、Aircure、CFW Environmental、Pure Air Solutions、ERG Groupが中東・アフリカ産業用大気質管理システム市場で事業を展開する主要企業です。

この中東・アフリカ産業用大気質管理システム市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、中東・アフリカ産業用大気質管理システム市場規模は29億5,000万米ドルと推定されました。レポートは中東・アフリカ産業用大気質管理システム市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の中東・アフリカ産業用大気質管理システム市場規模を予測しています。

最終更新日: