欧州防衛ロジスティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 32.23 十億米ドル |

| 市場規模 (2031) | 40.97 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州防衛ロジスティクス市場分析

欧州防衛ロジスティクス市場規模は2026年に320億2,300万米ドルと推定され、予測期間(2026年~2031年)にCAGR 4.92%で成長し、2031年までに409億7,000万米ドルに達する見込みです。

この市場規模の着実な拡大は、国境を越えた維持補給ネットワークを再編する共同調達プログラムである欧州委員会の「欧州再武装イニシアティブ」によって推進されています。主要な機会は、重複を排除し、部隊レベルの即応性を高め、共通技術標準を促進する同盟全体のロジスティクスフレームワークへの移行から生まれています。東欧・西欧全域にわたる近代化計画の加速、弾薬備蓄の継続的な補充、およびデジタル化サプライチェーンプラットフォームの急速な普及が需要をさらに拡大させています。民間サードパーティ・ロジスティクスプロバイダー(3PLおよび4PL)へのアウトソーシングの拡大が競争を促進し、DSV・DBシェンカー統合などの大規模な合併が市場の境界を再定義しています。省庁が競合環境における迅速性、レジリエンス、透明性を優先する中、キッティング、ラベリング、予測分析などの付加価値サービスが最も高い成長を記録しています。

主要レポートの要点

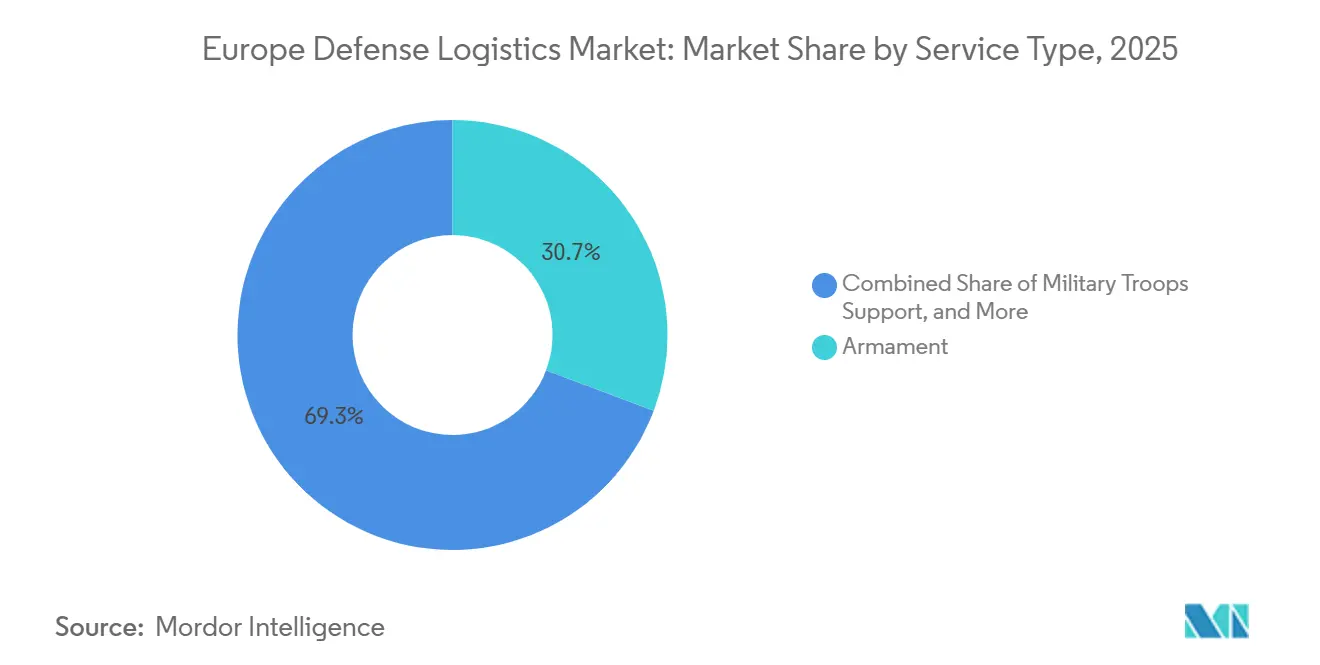

- サービスタイプ別では、兵器・弾薬サービスが2025年に欧州防衛ロジスティクス市場シェアの30.73%を占め、技術支援・整備は2031年までCAGR 7.27%で拡大すると予測されています。

- ロジスティクス機能別では、輸送が2025年に欧州防衛ロジスティクス市場規模の69.78%を占め、付加価値サービスは2031年までCAGR 8.38%で成長すると見込まれています。

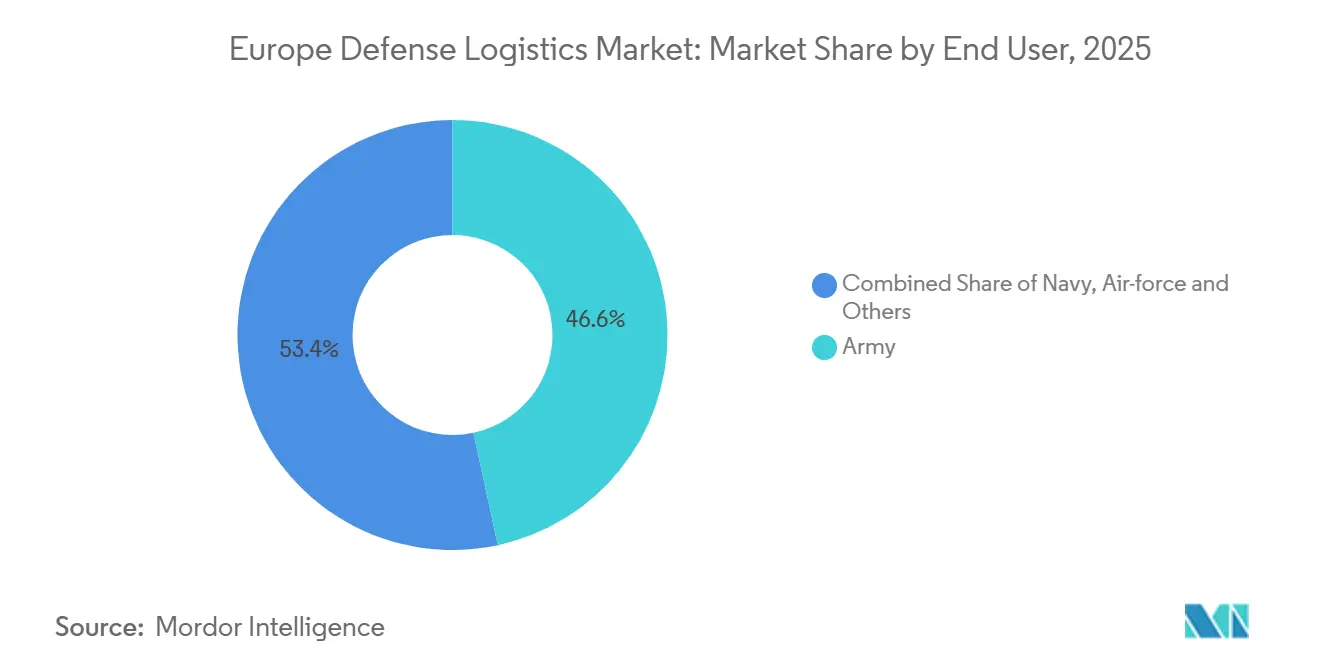

- エンドユーザー別では、陸軍セグメントが2025年に欧州防衛ロジスティクス市場シェアの46.63%を占め、空軍セグメントは2031年までCAGR 6.62%で拡大しています。

- 国別では、英国が2025年に18.75%の売上高シェアでリードし、ポーランドは2031年までCAGR 8.32%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州防衛ロジスティクス市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUおよびNATOの共同調達フレームワークの急増 | +1.1% | EU加盟国、NATO同盟国 | 中期(2~4年) |

| デジタル化サプライチェーンプラットフォームの加速 | +0.9% | 先進NATO経済国 | 長期(4年以上) |

| 欧州3PLおよび4PLプロバイダーへのアウトソーシングの増加 | +0.7% | 西欧、東方へ拡大中 | 長期(4年以上) |

| 地域における安全保障上の懸念の高まり | +1.0% | 東欧、バルト三国 | 短期(2年以下) |

| 急速な軍の近代化プログラム | +0.8% | ポーランド、ドイツ、英国、フランス | 中期(2~4年) |

| 多国間防衛協力 | +0.5% | NATO加盟国、EUイニシアティブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUおよびNATOの共同調達フレームワークの急増

欧州防衛産業戦略は、2030年までに防衛調達の50%を協調的に行い、60%を欧州のサプライヤーから調達するという拘束力のある目標を設定しています。需要の一元化により、省庁はプラットフォームを標準化し、調達コストを最大20%削減し、下流のロジスティクスを簡素化できます。欧州防衛機関(EDA)は最近、5億5,000万ユーロ(6億4,200万米ドル)規模の共同弾薬調達を仲介し、協調的な購買の財務的・作戦的効果を実証しました。これらのフレームワークにより、ロジスティクスプロバイダーは汎欧州的な事業拠点を整備し、多国籍許可を持つ大手請負業者を優遇し、艦隊全体の技術訓練を合理化することが求められています。複数の同盟国オペレーター向けに技術者を認定できるサプライヤーは、追加収益を獲得し、装備品の可用性を高めます。

欧州軍全体におけるデジタル化サプライチェーンプラットフォームの加速

欧州の軍は、手作業による追跡をリアルタイムの在庫可視性に置き換える人工知能対応ソフトウェアを配備しています。NATOによるPalantirのMaven Smart Systemの発注は、ロジスティクス指標を戦場インテリジェンスと統合できるデータ中心の意思決定ツールへの明確な優先志向を示しています[1]Army Recognition、「NATOがPalantir Maven Smart Systemを発注」、armyrecognition.com。Lockheed MartinのHerc Fusionなどの予測整備プラットフォームは、テスト艦隊において燃料消費量15%削減およびミッション遂行能力3%向上を達成しています。高度な分析を通じてより高いミッション即応率を実証できる請負業者は、長期的なパフォーマンスベース・ロジスティクス契約を獲得します。ただし、成功はセキュアな接続性、共通データ標準、およびレガシーネットワークのサイバー強化にかかっています。

欧州3PLおよび4PLプロバイダーへの非中核ロジスティクスのアウトソーシングの増加

防衛省庁は、倉庫保管、配送、計画業務を民間部門に移行しています。KBRの7億7,100万米ドルのLOGCAPオプションは、軍の規制と民間の効率性を融合できる企業が享受できる機会の規模を示しています。アウトソーシングにより、政府はベストプラクティスの輸送管理システムおよび需要予測モデルへのアクセスを得るとともに、兵士を作戦任務に集中させることができます。ただし、民間請負業者への依存は作戦上のセキュリティおよびサージ能力のリスクを生じさせるため、省庁は二重調達契約および厳格なパフォーマンス条項によってこれを緩和しています。

地域における安全保障上の懸念の高まりと地政学的不安定性

ロシアのウクライナ侵攻は、東欧全域で防衛予算を加速させ、備蓄の急速な拡大と前方ロジスティクス拠点の建設を促しています。ポーランドの「東の盾」イニシアティブだけで、国境強化と迅速展開インフラに25億ユーロ(29億2,000万米ドル)が投入されています。バルト三国は、72時間以内の補給を保証するため、事前配置デポを購入しています。緊急時の経路変更と厳しい環境での作戦能力を実証したロジスティクスプロバイダーは、軍が効率性よりもレジリエンスを重視する中、割増料金の契約を獲得しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化した通関・VAT制度 | −0.6% | EU全域、特に東欧 | 短期(2年以下) |

| 老朽化した欧州軍輸送艦隊 | −0.8% | 西欧 | 中期(2~4年) |

| レガシー・ロジスティクスITにおけるサイバー強化の不足 | −0.5% | EU全域 | 長期(4年以上) |

| 予算の不安定性と財政上限 | −0.7% | ドイツ、フランス、イタリア、スペイン | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

シェンゲン圏外の防衛物資移送における断片化した通関・VAT制度

通関書類の相違と不統一なVAT規則が、特にNATOの北東回廊沿いで国境を越えた装備品輸送を遅延させています。欧州委員会は2024年に防衛モビリティ免除を提案しましたが、EU加盟国による実施は不均一な状況です[2]欧州委員会、「軍事モビリティに関する提案」、europa.eu。弾薬、予備部品、燃料の輸送隊が国境で留め置かれると、即応性が損なわれます。統一された電子マニフェスト、簡素化されたVAT免除、および相互承認協定は、よりスムーズな物流を実現し、停泊料による数百万ドルの損失を回避できる可能性があります。

老朽化した欧州軍輸送艦隊がMRO予算を圧迫

欧州の輸送機の平均機齢は現在30年を超えており、デポレベルの整備コストが増大し、デジタルアップグレードへの資金が転用されています。地上車両も同様の陳腐化に直面しています。自社の整備施設を持たない小規模国家は請負業者のロジスティクス支援に依存しており、主要請負業者の収益は確保されますが、国家予算を圧迫します。艦隊の更新プログラムは最終的に負担を軽減しますが、短期的な維持管理は依然としてコストがかかります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:プラットフォームの複雑化に伴い技術支援が勢いを増す

技術支援・整備は最も成長が速いサービスラインであり、高度にデジタル化されたプラットフォームがOEM認定技術者と専門診断ツールを必要とする中、CAGR 7.27%を記録しています。F-35などの最新鋭戦闘機や遠隔操作兵器ステーションは、独自仕様のソフトウェアアップデート、セキュアなデータ転送、およびコンポーネントレベルの修理を必要とし、これを提供できる企業はごく限られています。2025年に欧州防衛ロジスティクス市場シェアの30.73%を占めた兵器・弾薬サービスは、緊急の弾薬補充から引き続き恩恵を受けています。軍隊支援は、海外への継続的な展開と訓練サイクルにより安定した基本需要を維持しています。医療支援、消防防護、および新興のサイバーセキュリティ支援がポートフォリオを構成しており、市場が従来の輸送・維持ラインを超えて急速に多様化していることを示しています。

複雑化は、技術支援と在庫管理、部品配送、訓練をパッケージ化した統合サービスを提供する企業を優遇します。フルスペクトルのサービス提供により、より長い収益ストリームが確保され、省庁の切り替えコストが増大します。技術支援に関する欧州防衛ロジスティクス市場規模は、新たなプラットフォームが運用に入るごとに着実に増加し、予測可能なアフターマーケット業務量を生み出すと予測されます。一方、移行期間中もレガシープラットフォームは運用を継続するため、並行した維持管理上の課題と整備プロバイダーへの追加業務量が発生します。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能です

ロジスティクス機能別:付加価値サービスが従来モデルを再編

輸送は2025年に機能別需要の69.78%を占め、迅速かつ柔軟な輸送手段の継続的な重要性を裏付けています。陸上輸送は最終地点までの到達性を提供し、空輸は時間的に重要な高価値貨物を担います。しかし、軍が民間の在庫最適化技術を採用するに伴い、付加価値サービスはCAGR 8.38%で拡大すると見込まれています。キッティング、構成管理、データ分析は、注文から納品までの時間を短縮し、資産の可視性を向上させます。付加価値サービスに関する欧州防衛ロジスティクス市場規模は、省庁がパフォーマンスベース・ロジスティクス契約を正式化するにつれ、当初の予測を上回る見込みです。

倉庫保管・配送は、東方翼で事前配置在庫が標準的な慣行となるにつれ、緩やかな成長を維持しています。新たなデポには自動ピッキング、コールドチェーン保管、および気候変動に対応した設計が採用されています。リアルタイム追跡と自動通関を倉庫保管と統合したプロバイダーは、プレミアムマージンを獲得します。マルチモーダル輸送、高密度倉庫保管、デジタル需要予測の連携が、進化する欧州防衛ロジスティクス市場における主要な競争上の優位性を形成しています。

エンドユーザー別:空軍の近代化がロジスティクスの高度化を牽引

陸軍は、弾薬および装甲車両の維持管理を背景に、2025年に欧州防衛ロジスティクス市場シェアの46.63%を維持しました。しかし、空軍セグメントは主要な戦闘機・輸送機の調達を反映し、2031年まで最高CAGR 6.62%を記録すると見込まれています。第五世代戦闘機の運用コストはレガシー機を大幅に上回り、専門的な地上支援装備、ソフトウェアパッチ、機密性の高い予備部品への需要が高まっています。海軍の維持管理は潜水艦支援艦、港湾サービス、艦載航空機の統合に重点を置いていますが、艦隊拡張スケジュールの遅れにより安定したペースで成長しています。

クロスドメインの相互運用性により、省庁はサービス横断的に契約を統合するよう促されています。陸軍、海軍、空軍の顧客に統合パッケージを提供できるサプライヤーは、規模の経済とより高いスループットを実現し、全体的な支援コストを削減します。継続的な艦隊ローテーションと合同訓練の要件が、欧州防衛ロジスティクス市場における請負業者サービスの安定した基盤をさらに促進します。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能です

国別:ポーランドの防衛急増が地域のダイナミクスを再編

ポーランドは欧州域内で最も成長が速い国内市場と予測され、2031年までCAGR 8.32%を記録する見込みです。ミサイルシステム、高度装甲、戦闘機の大規模調達は、新たなデポ、弾薬工場、東方への鉄道アップグレードを必要としています[3]RAND Corporation、「ポーランドの防衛変革」、rand.org。防衛支出に対する国民の強い支持が安定した資金パイプラインを確保しています。英国は深い請負業者エコシステムと長年にわたる官民パートナーシップフレームワークを背景に、売上高の面でリーダーシップを維持しています。ドイツは西欧と最前線の間のロジスティクス上の橋渡し役を果たしていますが、さらなる成長は現在300億ユーロ(350億5,000万米ドル)が予算化されている鉄道・道路アップグレードの加速にかかっています。フランス、イタリア、スペイン、オランダ、ノルウェー、スウェーデンはそれぞれ、北極圏ロジスティクスや水陸両用補給などの特定能力を追加し、現代の欧州防衛ロジスティクス市場を定義する分散型アーキテクチャを強化しています。

地理的分析

ポーランドの東方志向とGDP比4.7%の防衛配分は、記録的なインフラ支出を促進しています。政府は新たな積替えターミナル、重装備整備パーク、軍民両用飛行場に資金を投じています。米国および欧州の物資がポーランド領土を通過する膨大な量により、同国は同盟の主要ノードとなっています。その結果、グローバルおよび地域のロジスティクスプロバイダーが保税倉庫、センサー搭載トラック艦隊、クロスドッキング施設を開設しています。ポーランドに紐づく欧州防衛ロジスティクス市場規模は、「東の盾」プロジェクトが着工から定常運営段階に移行するにつれ、急激に拡大する見込みです。

海峡を渡った英国は、成熟した産業基盤とデジタルサプライチェーン・イニシアティブを組み合わせています。「戦略的防衛見直し」は、デジタル指揮・統制と予測的維持管理を部隊編成目標の中核に据えました。「将来ロジスティクスコンセプト」などの長年のフレームワークにより、民間請負業者は複数年にわたる業務範囲を確保し、投資サイクルを平準化し、2025年に初期試験を完了した自律型トラック隊列を含む革新的なパイロットを支援しています。英国の海洋志向は、港湾サービスと潜水艦補給ハブへの安定した需要も牽引しており、この分野では英国海軍のクライド近代化プログラムが新たな支出をもたらしています。

ドイツはその地理的位置から依然として中心的な役割を果たしています。「新部隊モデル」の計画前提は、地上戦闘部隊が数日以内にドイツの回廊を通過することを要求しており、鉄道・橋梁アップグレードへの圧力が高まっています。Rheinmetallによる6,500台のトラックのフレームワーク受注は、老朽化した艦隊を刷新する意図を示しています[4]Rheinmetall、「ロジスティクス車両の大型受注」、rheinmetall.com。しかし、財政上限と長期にわたる環境審査が進捗を抑制しています。フランス、スペイン、イタリアは、サヘル、レバント、インド太平洋での作戦に向けた遠征的維持管理の専門化を継続しており、医療後送、冷蔵保管、水陸両用補給における独自のノウハウを蓄積しています。北欧諸国は、寒冷地の専門知識、海洋哨戒ロジスティクス、耐氷支援船を提供しており、これらは極北における同盟の抑止力にとって不可欠な要素です。

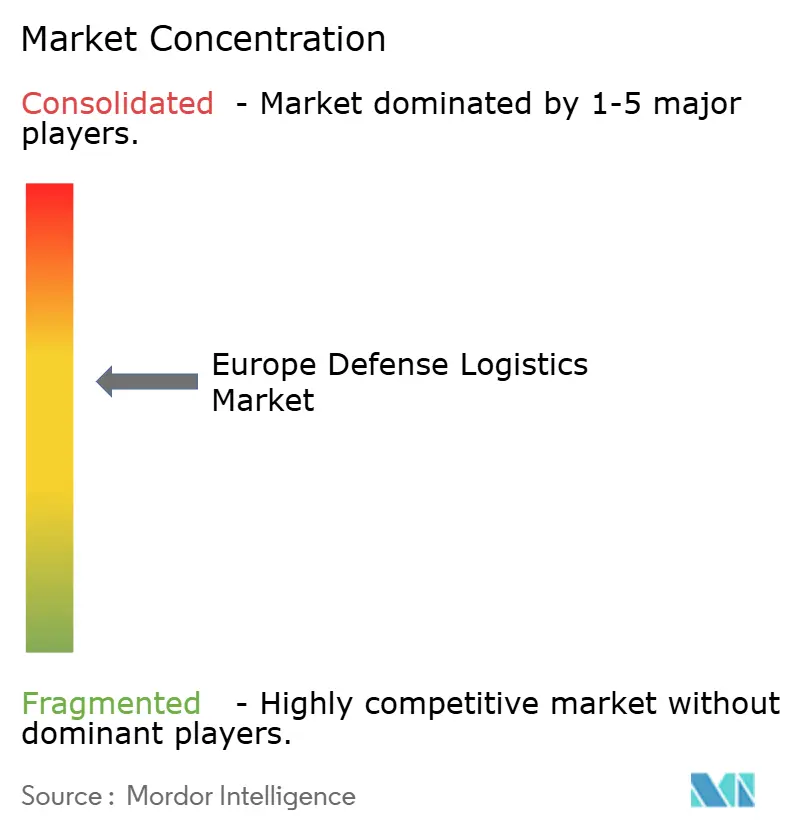

競争環境

欧州防衛ロジスティクス市場の参加者は、防衛大手から純粋なフォワーダーまで多岐にわたり、中程度に断片化した構造を形成しています。DSV・DBシェンカーの合併により、統合された事業体は売上高トップの座に躍り出て、規模に基づく効率性の高い基準を打ち立てました。BAE SystemsやRheinmetallなどのレガシー大手は、プラットフォームの製造、予備部品の生産、運用中支援を一体化した垂直統合を活用し、ソブリン産業能力を重視する省庁向けのサービスを提供しています。DHLグローバルフォワーディングやKuehne + Nagelなどのロジスティクス専門会社は、グローバルネットワーク、自動化倉庫、低炭素艦隊を活用して、定常的な輸送において競争力のある価格を提供しています。

技術が主要な差別化要因です。Rheinmetallによるデジタル化企業Blacknedの買収は、セキュア通信ポートフォリオを拡大し、同社をサイバー強化されたロジスティクスプラットフォームを提供する立場に位置付けました。Lockheed MartinによるAmentumのRapid Solutionsグループの買収は、予測的維持管理に不可欠な情報収集・監視・偵察の統合を拡大しました。契約獲得は、NATOの補給品分類プロトコルへの準拠、積極的なサイバー防衛措置、および持続可能性ロードマップを示すプロバイダーを優遇しています。ドローン配送、水素動力トラック、またはブロックチェーン認証を専門とする新興サプライヤーは、ラストマイル補給および改ざん防止在庫管理などのニッチセグメントに食い込んでいます。

セキュリティクリアランスの要件、国別の輸出規制、マルチモーダルハブの資本集約性により、参入障壁は依然として高い状況です。とはいえ、小規模企業は大手企業とのパートナーシップ、冷蔵輸送や爆発物処理などの専門モジュールのサブコントラクティングを通じてポジションを確保しています。競争エコシステムは、急速に進化する欧州防衛ロジスティクス市場の要件を満たすために、軍事的専門知識と民間のイノベーションを融合させた同盟関係をますます重視しています。

欧州防衛ロジスティクス産業リーダー

BAE Systems

Rheinmetall AG

Leonardo SpA

Airbus Defence & Space

KBR Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:RheinmetallがM1エイブラムス戦車用トラックシステムに関する1億750万米ドルの米陸軍契約を獲得し、大西洋横断のロジスティクス展開を拡大。

- 2025年5月:オランダがIvecoから785台のロジスティクストラックを発注し、艦隊近代化の継続を示唆。

- 2025年3月:BAE Systemsと英国陸軍が、Rheinmetall HXトラック500台を配備する2億8,200万ポンドのプログラムに合意。

- 2025年2月:ドイツ連邦議会がRheinmetallの最大6,500台の軍用ロジスティクストラックを対象とした30億ユーロのフレームワークを承認。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、欧州防衛ロジスティクス市場を、欧州大陸および英国全域の陸海空軍およびその他の制服組の装備品や人員の調達、移動、保管、修理、維持に充てられる物品、サービス、インフラの年間価値と定義している。鉄道で輸送される装甲車の予備品から、あらかじめ配置された医療キットや多国籍弾薬庫まで、カウントされる活動は多岐にわたる。

適用除外:軍隊が実施する純粋な民間災害救援任務は、その規模から除外される。

セグメンテーションの概要

- サービスタイプ別

- 兵器・弾薬

- 軍隊支援

- 技術支援・整備

- 医療支援・保健サービス

- 消防防護

- その他のサービス

- ロジスティクス機能別

- 輸送

- 陸路

- 航空

- 海路・内陸水路

- 鉄道

- 倉庫保管・配送

- 付加価値サービス(ラベリング、キッティング、コンサルティング)

- 輸送

- エンドユーザー別

- 陸軍

- 海軍

- 空軍

- その他

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- オランダ

- ノルウェー

- スウェーデン

- その他の欧州諸国

詳細な調査方法とデータの検証

一次調査

我々は、ドイツ、ポーランド、スペインの基地ロジスティクス担当者にインタビューを行い、統合サービスプロバイダーの調達マネジャーに話を聞き、EU Military Mobility 2.0の助成金を追跡している防衛エコノミストを調査した。彼らの洞察により、配賦比率、国境を越えた大型輸送の典型的なリードタイム、軍需品輸送に予想されるコストインフレが検証され、モデルの仮定限界が形成された。

デスクリサーチ

モルドールのアナリストはまず、NATOの国防支出データベース、欧州防衛庁の兵站ガイドライン、ユーロスタットの輸送コスト指数、SIPRIの武器移転登録、各国の国防省予算白書が発行するオープンデータを通じて、支出プールをマッピングした。これらの情報源は、軍事費全体に占める兵站機能の割合と、その割合がウクライナ紛争後にどのように変化したかを明らかにしている。

D&B Hooversで収集した企業資料、Dow Jones Factivaのニュースアーカイブ、EU Tenders Electronic Dailyの契約通知から、デポレベルのメンテナンス、燃料輸送、サードパーティの貨物輸送サービスの単価範囲が得られ、現実的な平均販売価格を把握することができた。

掲載した参考文献はあくまでも例示であり、その他にも多くの公的文書や専有文書が、トレンドの検証やデータギャップの解消に役立っている。

マーケット・サイジングと予測

トップダウン方式で各国の運用・整備予算からスタートし、人件費を差し引き、過去のNATOベンチマークから導き出されたロジスティクスシェアを適用する。結果は次に、倉庫保管、複合輸送、プラットフォーム維持の契約ロールアップのサンプルで裏付けされる。主なインプットには、兵力配備数、兵士1人当たりの1日平均維持費、国境を越えた重量貨物関税、予備部品の改修サイクル、EUのインフラ補助金支出などが含まれる。多変量回帰は、これらのドライバーを予測支出に結びつけ、ボトムアップのサプライヤー収入チェックは、2ポイントの帯域を超えて乖離した国の合計を調整する。

データ検証と更新サイクル

アウトプットは、サインオフの前にアノマリー・テストとピアレビューに合格する。12ヶ月ごとに更新し、新しいNATO軍構成計画などの重要なイベントの後には中間更新を行う。

モルドールの欧州防衛ロジスティクス・ベースラインが信頼性を約束する理由

公表されている見積もりは、企業が異なるサービスバスケット、通貨年度、更新スケジュールを選択するため、しばしば乖離する。すべてのユーロを検証可能な予算枠と契約額まで遡ることで、意思決定者に繰り返し監査可能な数字を提供する。

ギャップを生む主な要因としては、軍事輸送をカウントするかどうか、弾薬のマークアップをどのように扱うか、人道的任務を含めるかどうかなどがある。

私たちの意図的なスコープの選択と毎年の更新サイクルは、そのような歪みを最小限に抑える。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 307億米ドル(2025年) | モルドール・インテリジェンス | - |

| 365億米ドル(2024年) | グローバル・コンサルタンシーA | グローバルな調達フローを追加し、2024年の通貨をミックスし、軍備のマークアップを高く想定する。 |

| 140億米ドル(2024年) | 業界出版社B | アウトソーシングされた第三者によるロジスティクスのみをカウントし、社内での軍用輸送や医療支援は省いている。 |

この比較から、スコープの境界と変数を合わせると、モルドールのベースラインは、広すぎる見解と狭すぎる見解の中間に位置し、プランナーにバランスの取れた透明性の高い出発点を提供することがわかる。

レポートで回答する主要な質問

2026年における欧州防衛ロジスティクス市場の規模はどのくらいですか?

市場は2026年に320億2,300万米ドルと評価されており、2031年までに409億7,000万米ドルに達すると予測されています。

最も成長が速いサービスカテゴリーはどれですか?

技術支援・整備は、複雑なプラットフォームがOEM認定の維持管理を必要とする中、2031年までCAGR 7.27%で拡大しています。

ポーランドが大規模なロジスティクス投資を惹きつけているのはなぜですか?

ポーランドのGDP比4.7%の防衛配分と「東の盾」要塞化プログラムが急速なインフラ整備を推進しており、CAGR 8.32%の成長経路を創出しています。

DSV・DBシェンカーの合併はどのような影響をもたらしましたか?

この統合により欧州最大の統合ネットワークが誕生し、規模の効率性が拡大するとともに、輸送および付加価値サービス全体にわたる競争ダイナミクスが再編されました。

2025年に最大のシェアを占めたロジスティクス機能はどれですか?

輸送が機能別売上高の69.78%を占め、迅速かつ柔軟な軍事モビリティへの継続的な需要を裏付けています。

デジタルプラットフォームは防衛ロジスティクスをどのように変革していますか?

AI対応のサプライチェーンツールはリアルタイムの在庫管理、整備ニーズの予測、ミッション即応性の向上を実現し、省庁が技術志向のプロバイダーを優先する傾向を促しています。

最終更新日: