英国貨物・物流市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

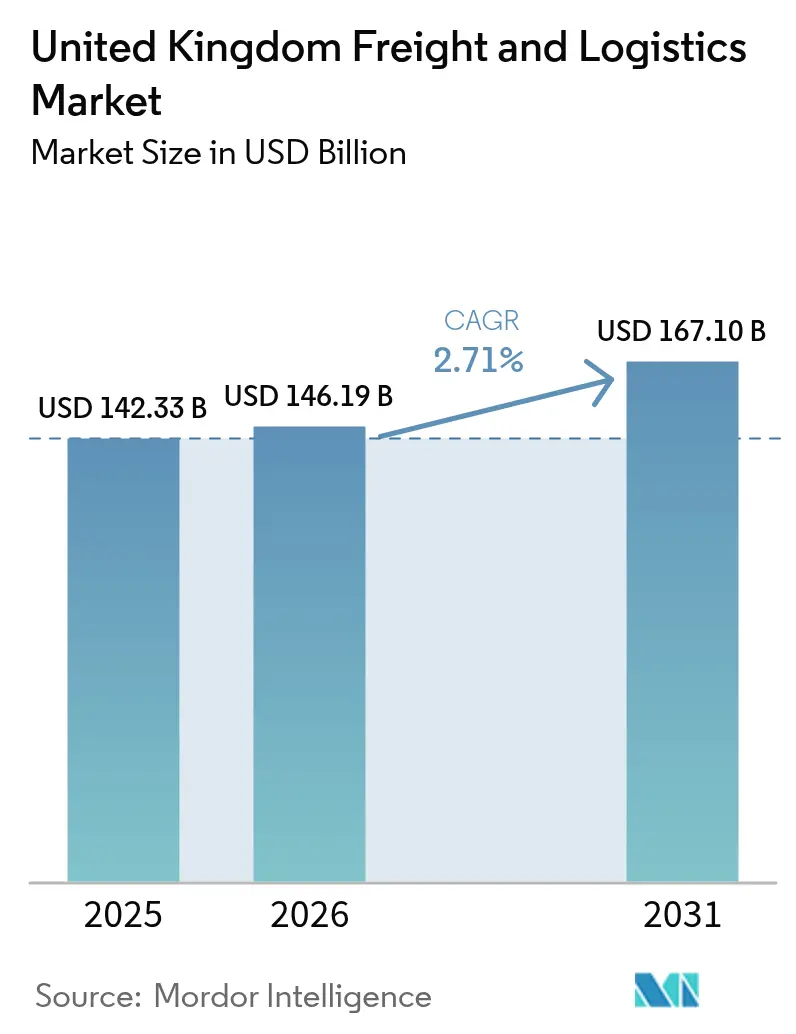

| 基準年の市場規模 (2025) | 142.33 十億米ドル |

| 市場規模 (2026) | 146.19 十億米ドル |

| 市場規模 (2031) | 167.1 十億米ドル |

| 成長率 (2026 - 2031) | 2.71% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国貨物・物流市場分析

英国貨物・物流市場規模は、2025年のUSD 1,423.3億から2026年にはUSD 1,461.9億へと成長し、2026年から2031年にかけてCAGR 2.71%で推移し、2031年までにUSD 1,671億に達する見込みである。この安定した成長軌道は、Eコマースフルフィルメント、製造業のニアショアリング、およびデジタル通関処理を中心に自己変革を続ける成熟しつつも適応力の高いセクターを反映している。都市部における小口配送密度の向上、ブローカーワークフローの自動化、および深海港における設備投資のコミットメントがスループット勢いを強化する一方、ドライバー人材の高齢化と地政学的な海上輸送の混乱が成長曲線を緩やかにしている。道路・鉄道・海上・航空の各輸送モード間のバランスが英国貨物・物流市場の回復力を維持しているものの、紅海迂回による輸入コストの上昇とリチウム電池の保険要件が高付加価値航空貨物フローを複雑化させている。競争の激しさは中程度にとどまっており、最近の大型買収はスケール、技術的深度、および環境コンプライアンス上の優位性を志向したシフトを示している。

主要レポートのポイント

- 物流機能別では、貨物輸送が2025年の英国貨物・物流市場規模の63.02%を占め、クーリエ・エクスプレス・パーセル(CEP)サービスは2026年から2031年にかけてCAGR 3.12%で拡大すると予測される。

- 最終ユーザー産業別では、製造業が2025年の英国貨物・物流市場シェアの36.85%を占め、卸売・小売業は2026年から2031年にかけてCAGR 2.97%で成長すると予測される。

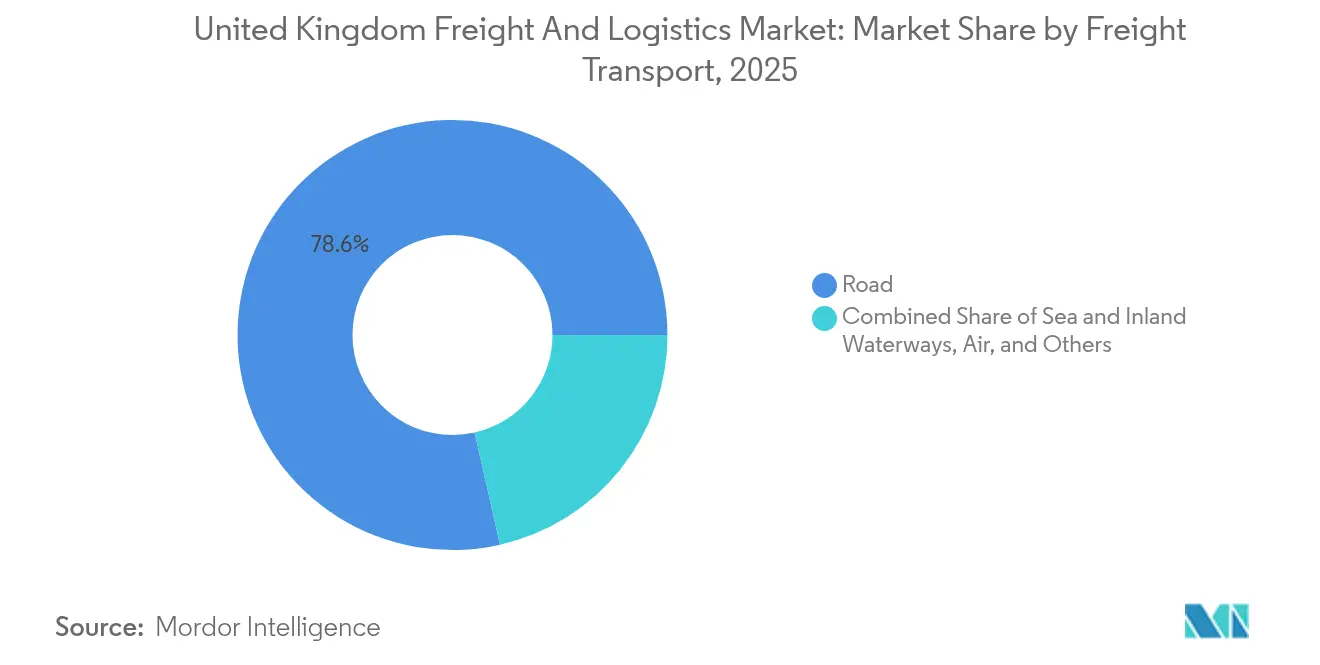

- 貨物輸送モード別では、道路貨物が2025年の収益シェアの78.55%を占め、航空貨物は2026年から2031年にかけて最速のCAGR 3.05%を記録すると予想される。

- クーリエ・エクスプレス・パーセルサービスタイプ別では、国内配送が2025年の収益シェアの64.60%を占め、国際サービスは2026年から2031年にかけてCAGR 3.27%を達成する見通しである。

- 倉庫・保管タイプ別では、非温度管理施設が2025年の収益シェアの92.10%を占め、温度管理施設は2026年から2031年にかけてCAGR 2.6%で成長すると予測される。

- 貨物フォワーディングモード別では、海上・内陸水路貨物フォワーディングが2025年の収益シェアの55.15%を占め、航空貨物フォワーディングは2026年から2031年にかけて最速のCAGR 2.74%を記録すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国貨物・物流市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Eコマースの回復が小口配送密度を押し上げる | +1.1% | グレーターロンドン、マンチェスター、バーミンガム | 短期(2年以内) |

| 製造業のニアショアリングが中距離輸送量を増加させる | +0.9% | 北西部、ウェスト・ミッドランズ、南東部 | 中期(2~4年) |

| 税関ブローカーの自動化がデジタルフォワーディングを加速させる | +0.6% | フェリックストウ、サウサンプトン、リバプール、ロンドン・ゲートウェイ | 中期(2~4年) |

| オンライン食料品・即日配送の成長が都市部のマイクロフルフィルメントを拡大する | +0.4% | ロンドン、マンチェスター、バーミンガム、グラスゴー、エディンバラ | 短期(2年以内) |

| 再生可能エネルギーのプロジェクトカーゴの急増 | +0.3% | スコットランド、ウェールズ、北海 | 長期(4年以上) |

| AI最適化コールドチェーン容量の向上 | +0.1% | 全国主要拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

Eコマースの回復が小口配送密度を押し上げる

2025年における英国のオンライン小売支出の堅調な回復が、1ルートあたりの小口配送停車数を増加させており、1配送あたりのコスト低下と即日サービスの経済性改善に寄与している。AmazonによるBrick-and-Mortarグローサリーからの撤退と宅配サービスへの注力強化は、デジタルファーストの志向を裏付けている。Co-opなどのクイックコマース事業者は現在83%の世帯にリーチしており、GopuffとMorrisonsのパートナーシップは日中の店舗稼働能力をダークストア運営に転換している。グレーターロンドンおよびマンチェスターにおける高密度な発着地クラスターでは、マイクロフルフィルメントのスループットが1平方フィートあたり40~50%上昇しており、都市型仕分けロボティクスへのさらなる投資を促している。こうした密度向上が、労働コストおよび燃料インフレを相殺し、代替燃料車隊のスケールを固定することで、英国貨物・物流市場を支えている[1]「テスコが冷蔵庫温度を上げる試みでエネルギーコスト削減」、The Grocer、thegrocer.co.uk。

製造業のニアショアリングが中距離輸送量を増加させる

防衛調達、医薬品、および精密工学が、大陸ヨーロッパから英国へのサプライヤー拠点の段階的な再移転を促進している。北西部およびウェスト・ミッドランズの地域クラスターからの生産高は、2033年までに12%増加すると予測されており、工業団地と輸出ゲートウェイ間の中距離貨物需要が増加する見通しである。BAE Systemsのシェフィールドにおける9万6,000平方フィートの新施設はこの変化を体現しており、製造業者の69%が国内調達の深化を計画している。安定した受注フローが幹線ルートの稼働率を平準化し、英国貨物・物流市場全体にわたるトラック輸送事業者および鉄道貨物事業者による設備投資を下支えしている[2]「輸送従事者統計」、英国政府、gov.uk。

税関ブローカーの自動化がデジタルフォワーディングを加速させる

ブレグジット後の複雑な書類手続きおよび段階的な国境目標運用モデルが、人工知能ブローカレッジソフトウェアへのベンチャー投資を促している。HappyRobotのUSD 1,560万のシリーズA投資ラウンドは、自動データ取得、関税分類、および予測通関に対する投資家の信頼を示している。フェリックストウやサウサンプトンなどの港では、デジタル処理された貨物の滞留時間が25~30%短縮されており、テクノロジー対応フォワーダーに競争優位をもたらしている。迅速な通関が資産回転率を高め、英国貨物・物流市場を大陸の競合から差別化するマルチモーダルの機動性を強化している。

オンライン食料品・即日配送の成長が都市部のマイクロフルフィルメントを拡大する

OcadoのOn-Grid ロボティックピックシステムは2024年に3,000万品目以上を処理し、マシンビジョン、強化学習、および拡散モデルを組み合わせて混合温度バスケットを効率的にパッキングした。テスコの人工知能冷蔵プログラムは、チルド保管温度を1°C引き上げながら食品安全を維持することで、4 GWhのエネルギーを削減した。自動化の導入は2027年までに倍増する見込みであり、二次都市における持続可能な即日サービスの提供を可能にし、英国貨物・物流市場の収益基盤を拡大する[3]「北東ウェールズに10億ポンドの投資ゾーンが大きな進展」、GOV.Wales、gov.wales。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ドライバー人材の高齢化と見習い採用の低迷 | -0.7% | 全国的、スコットランドおよびイングランド北部で深刻 | 長期(4年以上) |

| 西海岸港の浚渫遅延が道路回廊に負荷をかける | -0.4% | リバプール、マンチェスター・シップ・カナル | 中期(2~4年) |

| 紅海迂回が英国輸入貨物運賃を押し上げる | -0.3% | 全国輸入フロー | 短期(2年以内) |

| リチウム電池の保険料高騰が航空貨物需要を抑制する | -0.1% | ヒースロー、イースト・ミッドランズ、マンチェスター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ドライバー人材の高齢化と見習い採用の低迷

大型貨物車両オペレーターの平均年齢が55歳を超える一方、見習い採用数は代替需要に対して約40%不足している。15~20%の賃金コスト上昇と厳しい認定取得期間により、運送事業者は自律走行車両のパイロット導入や柔軟なシフトスケジューリングへの移行を迫られている。温度管理輸送および危険物輸送のニッチ領域で人材不足が最も顕著であり、英国貨物・物流市場全体の操業リスクを高めている。

西海岸港の浚渫遅延が道路回廊に負荷をかける

リバプールおよびマンチェスター・シップ・カナルでの維持管理の遅れにより、大型喫水船の寄港が困難となり、貨物が混雑した道路幹線へとシフトしている。提案されているリバプール-マンチェスター鉄道は年間32万1,000件の大型貨物車両の走行を削減できる可能性があるが、建設開始は2030年代前半以降と見られている。それまでの間、トラック走行距離の増加が英国貨物・物流市場の荷送人にとってコストと排出量の増加をもたらしている[4]「リバプール-マンチェスター鉄道委員会が2030年代前半の着工を目指す」、Rail Magazine、railmagazine.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:製造業の回復力が多様化を促進

製造業は2025年の売上高の36.85%を占め、北西部および南西部の医薬品・航空宇宙クラスターが恩恵を受けた。国内調達トレンド(生産者の69%が英国内サプライヤーの追加を計画)が安定した中距離輸送量を下支えしている。卸売・小売業はCAGR 2.97%(2026年~2031年)で拡大しており、食料品Eコマースの普及とオムニチャネルフルフィルメントを反映している。

卸売・小売業の英国貨物・物流市場シェアは、クイックコマースネットワークがロンドン以外へと拡大するにつれ、2031年までに2パーセントポイント上昇する見通しである。建設業物流は公共セクターのインフラプログラムを追い風とし、石油・ガス・鉱業・採石業は洋上風力発電および水素パイプラインへのシフトを進めている。「その他」バケットは再生可能エネルギー機器物流などの新興垂直市場を包含しており、英国貨物・物流市場全体にわたる需要の多様化を強化している。

物流機能別:デジタル統合がサービス境界を再編

貨物輸送は2025年の英国貨物・物流市場収益の63.02%を占め、港湾・空港・ミッドランズ配送拠点間のシームレスな接続性を活かしている。クーリエ・エクスプレス・パーセルサービスは、小口配送密度の向上および自律仕分けシステムの展開を背景に、CAGR 3.12%(2026年~2031年)を享受している。活発な統合が従来のサイロを曖昧にし、複合サービスプロバイダーが輸送・倉庫・ブローカレッジを束ねてエンドツーエンドの契約を獲得している。

クーリエ・エクスプレス・パーセルセグメントの英国貨物・物流市場規模は、24時間配送への期待に支えられ、2031年までにUSD 241.8億に達すると予測される。倉庫・保管は在庫バッファー戦略から恩恵を受け、貨物フォワーディングは通関自動化の効率性を軸に展開している。プロジェクトカーゴやリバースロジスティクスなどの特化した「その他サービス」は、再生可能エネルギーサイクルと循環型サプライチェーンを収益化し、マクロの変動に対する回復力を示している。

クーリエ・エクスプレス・パーセル別:国際成長が国内を上回る

国内CEPサービスは2025年の収益シェアの64.60%を占め、食料品サブスクリプションと即日配送が牽引した。国際配送は、中小企業がデジタル通関ポータルを活用してヨーロッパおよび大西洋横断のバイヤーにリーチするにつれ、CAGR 3.27%(2026年~2031年)に向かって推移している。

越境Eコマースプラットフォームがチェックアウト時に関税込みオプションを統合し、ヒースローおよびイースト・ミッドランズを通じたコンバージョンと小口配送量を向上させている。国内事業者はハブ・アンド・スポーク密度化と電動バンの展開を通じて収益性を高め、英国貨物・物流市場内のスケールメリットを維持している。

倉庫・保管別:温度管理がプレミアム成長を牽引

非温度管理施設は2025年の収益シェアの92.10%を占め、一般消費財および補充在庫を取り扱った。温度管理施設はCAGR 2.6%(2026年~2031年)を示し、より厳格なGDPおよびHACCP規定に対応している。AI活用のHVAC最適化によりコールドストアのエネルギーが30%削減され、マージンの余裕が拡大している。

DP Worldの2024年6月のメガウェアハウスは港湾一体型物流への推進力を体現し、AmericoldのポートセントジョンへのベンチャーはN大西洋コールドチェーンのシナジーを英国の貿易パートナーにもたらしている。ブレグジット後の在庫バッファー行動が英国貨物・物流市場の全体的な倉庫吸収を健全に維持している。

貨物輸送別:モーダル最適化がコストと速度のバランスを図る

道路貨物は2025年の収益シェアの78.55%を維持し、24万6,000キロメートルの舗装道路網と高密度な倉庫フットプリントに支えられた。航空貨物はCAGR 3.05%と予測され、高付加価値医薬品輸出の需要に応えているが、リチウム電池規制の影響を受けている。ネットワークボトルネックが鉄道貨物の成長を制約しているものの、炭素削減目標と潜在的な鉄道貨物補助金が潜在的な容量を解放する可能性がある。

海上・内陸水路貨物フローは、2023年に4億3,490万トンを処理し、バルク商品とコンテナ輸入を管理している。パイプライン輸送はニッチながらもエネルギーおよび化学品回廊に不可欠である。マルチモーダルルーティング技術とスケジュール信頼性の改善により、荷送人はコストと速度のトレードオフを図り、英国貨物・物流市場の競争力を維持している。

貨物フォワーディング別:航空サービスがプレミアム需要を取り込む

海上・内陸水路貨物フォワーディングは2025年の収益シェアの55.15%を管理したが、紅海迂回によるコスト逆風に直面している。航空貨物フォワーディングはCAGR 2.74%(2026年~2031年)で上昇しており、医薬品の緊急輸送と高付加価値輸出のニッチ市場を活用している。デジタルネイティブなフォワーダーはシングルビューダッシュボードと予測到着予定時刻を提供し、伝統的なブローカーから契約を獲得している。

マルチモーダルソリューションが「その他」カテゴリーを支配し、航空・海上または海上・鉄道の複合ルートを提供して遅延リスクをヘッジしている。ブロックチェーン支援の船荷証券と自動関税分類への投資が、英国貨物・物流市場をデジタルフォワーディング効率のパイオニアとして確立している。

地域分析

2024年、ロンドンおよび南東部が英国貨物・物流市場活動の最大シェアを吸収し、大陸ヨーロッパへの近接性と高密度な消費基盤を活かした。スコットランドは、洋上風力発電コンポーネントフローと食品・飲料輸出を背景に2030年まで急成長軌道を描き、本土拠点への新たな回廊を加えている。北西部は医薬品クラスターとリバプールの拡大する大西洋横断ゲートウェイから恩恵を受け、ウェスト・ミッドランズは自動車・航空宇宙の生産需要と連動している。

ウェールズは、10億ポンド(USD 12.7億)のレクサムおよびフリントシャー投資ゾーンを通じて550万平方フィートの物流容量と6,000の雇用を解放し、前進している。北アイルランドは、ベルファスト港の温度管理拡張とRoRo接続性を活用してデュアルマーケットアクセスを維持している。イングランドの東海岸はフェリックストウとロンドン・ゲートウェイが主導してコンテナの優位性を維持する一方、西海岸はアジア-リバプール直航ループを通じてヒンターランドシェアの獲得を目指している。

地域の専門化が深化している:北西部の医薬品、南西部の航空宇宙、ウェスト・ミッドランズの防衛、ロンドン周辺のEコマースフルフィルメントがその例である。スコットランドおよびウェールズの再生可能エネルギー回廊が重量物輸送需要を触媒とし、歴史的に道路優位を生んできたインフラ格差を縮小している。この地理的モザイクが英国貨物・物流市場全体にわたって均衡のとれた成長勢いを確保している。

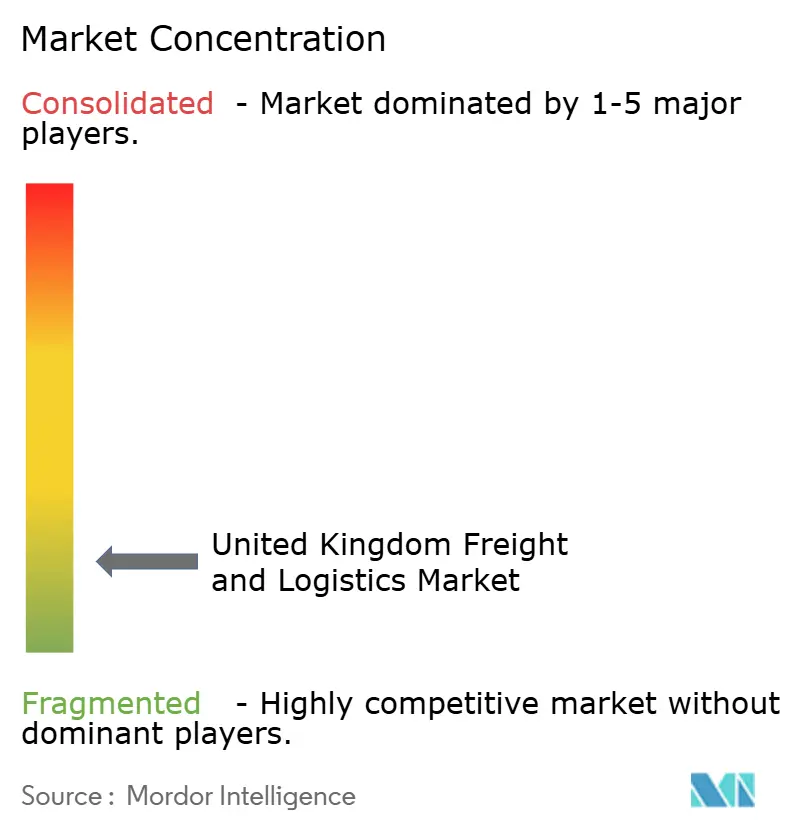

競合環境

英国貨物・物流市場は断片化を呈しており、Royal Mail、DHL、Wincantonなどの既存大手が、地域の専門業者やベンチャー支援のデジタル参入者と共存している。DSVによるDB Schenkerの2024年の EUR 143億(USD 157.8億)買収は、スケールシナジーを持つグローバル巨人を生み出し、DHL と Evriのパートナーシップは協調的な配送戦略を示している。

テクノロジーの導入がリーダーを差別化している。AI対応通関エンジン、ロボット仕分け機、予測保全プラットフォームが単位当たりコストを圧縮し、定時性能を向上させている。洋上風力発電のプロジェクトカーゴ、医薬品コールドチェーン、および越境Eコマースにおいて、専門的なノウハウがプレミアム価格を生む白地機会が生まれている。

Pontegadeaによる PD Ports の49%出資を含む資産投資家は引き続き港湾施設と鉄道ターミナルに資本を投入し、長期的なスループット成長に賭けている。国境目標運用モデルへの準拠が参入障壁を高め、成熟したデジタル書類能力と確立された貿易レーン専門知識を持つ事業者に優位をもたらしている。

英国貨物・物流産業のリーダー企業

DHL Group

GXO Logistics, Inc.(Wincanton PLC含む)

DSV A/S(DB Schenker含む)

Kuehne+Nagel

La Poste Group(DPD Group、およびCitySprint (UK) Ltd.含む)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:AmericoldはDP WorldおよびCPKCとの提携のもと、ポートセントジョンにコールドストレージ施設へUSD 7,500万~8,000万を拠出し、最大100の雇用創出を約束した。

- 2025年2月:PD Portsは、バルク貨物取扱いフットプリントを拡大すべく、トレント川沿いの190エーカーのグローブポート複合施設を取得した。

- 2024年6月:DP Worldは英国最大のウェアハウスを開設し、コントラクト物流と内陸配送能力を強化した。

- 2024年6月:Peel PortsはMSCのブリタニア・アジア-リバプール単独ループを開始し、マージーへの極東直結接続を追加した。

英国貨物・物流市場レポートのスコープ

最終ユーザー産業別セグメントとして農業・漁業・林業、建設業、製造業、石油・ガス・鉱業・採石業、卸売・小売業、その他が対象となっている。物流機能別セグメントとしてクーリエ・エクスプレス・パーセル(CEP)、貨物フォワーディング、貨物輸送、倉庫・保管が対象となっている。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス・鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| クーリエ・エクスプレス・パーセル(CEP) | 目的地タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 非温度管理 |

| 温度管理 | ||

| その他サービス | ||

| 最終ユーザー産業 | 農業・漁業・林業 | ||

| 建設業 | |||

| 製造業 | |||

| 石油・ガス・鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | クーリエ・エクスプレス・パーセル(CEP) | 目的地タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 非温度管理 | |

| 温度管理 | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - この最終ユーザー産業セグメントは、農業・漁業・林業(AFF)産業プレーヤーが負担する外部(アウトソース)物流費用を捉えている。対象となる最終ユーザープレーヤーは、農作物の栽培、動物の飼育、木材の収穫、天然の生息地からの魚類・その他の動物の収穫、および関連支援活動に主として従事する事業者である。ここで、物流サービスプロバイダー(LSP)は、製造業者またはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れのための調達・保管・取扱い・輸送・流通活動、および生産物(農産物、農産加工品)のディストリビューターや消費者へのスムーズな流れにおいて重要な役割を果たしている。これには、輸送または保管される商品の保存期間に応じて必要に応じた温度管理および非温度管理物流の両方が含まれる。

- 建設業 - この最終ユーザー産業セグメントは、建設業プレーヤーが負担する外部(アウトソース)物流費用を捉えている。対象となる最終ユーザープレーヤーは、住宅・商業施設の建設・修繕・改修、インフラ、土木工事、宅地造成・開発に主として従事する事業者である。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、納期厳守の物資供給、その他の付加価値サービスを通じて建設プロジェクトの収益性を高める上で重要な役割を果たしている。

- クーリエ・エクスプレス・パーセル - クーリエ・エクスプレス・パーセルサービス(一般にCEP市場と呼ばれる)は、小口貨物(小包・パッケージ)の輸送に特化した物流・郵便サービスプロバイダーを指す。(1)70kg/154lbs未満の重量の貨物・小包・パッケージ、(2)法人顧客のパッケージ(企業間(B2B)および企業対消費者(B2C))および個人顧客のパッケージ(C2C)、(3)非エクスプレス小口配送サービス(標準・繰延)およびエクスプレス小口配送サービス(日時指定エクスプレスおよび時刻指定エクスプレス)、(4)国内および国際小口配送の全体的な市場規模(USD)および市場物量(小包数)を捉えている。

- 人口統計 - 総アドレス可能市場需要を分析するため、人口成長と予測を研究・提示している。性別(男性・女性)、開発地域(都市部・農村部)、主要都市といったカテゴリー別の人口分布を、人口密度や最終消費支出(成長率およびGDPシェア%)などの主要パラメーターとともに表している。このデータは需要・消費支出の変動、および潜在需要の主要拠点(都市)の評価に活用されている。

- 輸出トレンドおよび輸入トレンド - 経済全体の物流パフォーマンスは、その貿易パフォーマンス(輸出・輸入)と正の有意(統計的)な相関関係にある。したがって、本産業トレンドでは、対象地域(レポートの範囲に応じた国または地域)について、貿易総額、主要商品・商品グループ、および主要貿易パートナーを、主要な貿易・物流インフラ投資および規制環境の影響とともに分析・提示している。

- 貨物フォワーディング - ここで言及する貨物フォワーディングとは、貨物輸送手配(FTA)業を指し、荷送人と運送業者の間の貨物輸送の手配・追跡に主として従事する事業者が含まれる。対象となる物流サービスプロバイダー(LSP)は、貨物フォワーダー、NVOCC(利用運送事業者)、通関ブローカー、および海上輸送代理店である。貨物フォワーディングにおけるその他セグメントは、通関・通関手続き、貨物関連書類の作成、貨物の混載・解体、貨物保険・コンプライアンス、倉庫・保管の手配、荷送人との連絡調整、その他の輸送モード(道路・鉄道)による貨物フォワーディングなど、FTAの付加価値サービスから得られる収益を捉えている。

- 貨物運賃トレンド - 本産業トレンドでは、レビュー期間中の輸送モード別貨物運賃(USD/トンキロメートル)を提示している。このデータは、インフレ環境の評価、貿易への影響、貨物回転量(トンキロメートル)、輸送モードセグメント別の貨物・物流市場需要、および全体的な貨物・物流市場規模の評価に活用されている。

- 貨物トン数トレンド - 本産業トレンドでは、レビュー期間中の輸送モード別の取扱貨物トン数(トン単位の貨物重量)を提示している。このデータは、貨物輸送市場規模の評価において、1輸送あたりの平均距離(km)、貨物物量(トンキロメートル)、および貨物運賃(USD/トンキロメートル)などのパラメーターの一つとして活用されている。

- 貨物輸送 - 貨物輸送とは、国内原産地から国内目的地(国内輸送)または国境を越えた目的地(国際輸送)への商品(原材料・最終製品・中間品・完成品(固体・液体の両方を含む))の輸送のために、物流サービスプロバイダー(アウトソース物流)を雇用することを指す。

- 貨物・物流 - 貨物輸送の外部支出(アウトソース)または外部委託による促進(貨物輸送)、代理人を通じた貨物輸送の手配(貨物フォワーディング)、倉庫・保管(温度管理または非温度管理)、CEP(国内または国際のクーリエ・エクスプレス・パーセル)、および道路・鉄道・海上・航空・パイプラインなど一つ以上の輸送モードを通じて、原産地から国内目的地(国内輸送)または国境を越えた目的地(国際輸送)への商品(原材料または完成品(固体・液体の両方を含む))の輸送に関わるその他の付加価値物流サービスが、貨物・物流市場を構成する。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらし得る一方、燃料価格の下落は短期的な収益性の向上と消費者への最良の取引提供をめぐる市場競争の激化をもたらし得る。したがって、本産業トレンドでは、レビュー期間中の燃料価格の変動を原因および市場への影響とともに研究・提示している。

- 経済活動別GDP分布 - 対象地域(レポートの範囲に応じた国または地域)における名目国内総生産(GDP)およびその主要経済セクター別分布を研究・提示している。GDPは物流産業の収益性・成長と正の相関関係にあるため、このデータは物流需要への主要貢献セクターの潜在性分析のために、産業連関表・供給使用表と組み合わせて活用されている。

- 経済活動別GDP成長率 - 対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産(GDP)成長率を本産業トレンドで提示している。このデータは、すべての市場最終ユーザー(ここで考慮される経済セクター)からの物流需要の成長評価に活用されている。

- インフレーション - 本産業トレンドでは、卸売物価インフレーション(生産者価格指数の前年比変動)と消費者物価インフレーションの両方の変動を提示している。このデータは、インフレ環境の評価に使用されており、タイヤの価格設定、ドライバーの賃金・福利厚生、エネルギー・燃料価格、保守費用、通行料、倉庫賃料、通関ブローカレッジ、フォワーディング料金、クーリエ料金などの物流操業コスト構成要素に直接影響し、全体的な貨物・物流市場に影響を与えるサプライチェーンの円滑な機能において重要な役割を果たしている。

- インフラストラクチャー - インフラが経済の物流パフォーマンスに重要な役割を果たすため、道路延長、路面カテゴリー別(舗装vs非舗装)道路延長の分布、道路分類別(高速道路vs一般国道vsその他の道路)道路延長の分布、鉄道延長、主要港湾が取り扱ったコンテナ量、主要空港が取り扱ったトン数などの変数を分析し、本産業トレンドで提示している。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計・予測をより適切に分析するために研究されたすべての主要変数・パラメーターが含まれている。すべてのトレンドは、対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新入手可能なデータポイント)の形式と、簡潔な市場関連コメンタリーによるパラメーター分析とともに提示されている。

- 主要戦略的行動 - 競合他社との差別化を図るため、または一般的な戦略として企業が取る行動を主要戦略的行動(KSM)という。これには(1)合意事項、(2)事業拡大、(3)財務リストラクチャリング、(4)合併・買収、(5)パートナーシップ、および(6)製品革新が含まれる。市場における主要プレーヤー(物流サービスプロバイダー、LSP)を選定し、そのKSMを研究・提示している。

- 定期船輸送二国間接続性指数 - 二国間のグローバル定期船輸送ネットワークへの統合水準を示し、二国間貿易の決定において重要な役割を果たし、ひいては国およびその周辺地域の繁栄に寄与する可能性がある。したがって、レポートの範囲に応じた国・地域と接続する主要経済圏を分析し、「定期船輸送の接続性」産業トレンドで提示している。

- 定期船輸送の接続性 - この産業トレンドは、海上輸送セクターの状況に基づくグローバル海運ネットワークへの接続状況を分析している。対象地域(レポートの範囲に応じた国・地域)のレビュー期間における定期船輸送接続性指数、二国間輸送接続性指数、および港湾定期船輸送接続性指数の分析を含む。

- 定期船輸送接続性指数 - 海上輸送セクターの状況に基づいて、各国がグローバル海運ネットワークにどの程度接続されているかを示す。海上輸送セクターの5つのコンポーネントに基づいている:(1)国に就航している船会社数、(2)これらのサービスで使用される最大船舶のサイズ(TEU)、(3)国を他国と結ぶサービス数、(4)国に就航している船舶の総数、(5)それらの船舶の総容量(TEU)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響して各国がグローバルに競争できるようにしている。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響される。したがって、本産業トレンドでは、対象地域(レポートの範囲に応じた国・地域)のレビュー期間における物流パフォーマンスを分析・提示している。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラックタイプのポートフォリオ、トラック価格、国内生産、トラックの修理・保守サービスの普及度、カスタマーサポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費効率、ファイナンスオプション、年間保守費用、代替品の入手可能性、マーケティング戦略などの要因によって影響される。したがって、主要トラックブランドのトラック販売量の分布(調査ベースイヤーのシェア%)、現在の市場状況と予測期間中の市場見通しのコメンタリーを本産業トレンドで提示している。

- 製造業 - この最終ユーザー産業セグメントは、製造業プレーヤーが負担する外部(アウトソース)物流費用を捉えている。対象となる最終ユーザープレーヤーは、化学的・機械的・物理的な素材・物質の変換による新製品の製造に主として従事する事業者である。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑なフローの維持、ディストリビューターまたは最終顧客への完成品の適時配送の実現、ジャストインタイム製造のためのクライアントへの原材料の保管・供給において重要な役割を果たしている。

- 海運隊の積載容量 - 海運隊の積載容量は、経済の海上インフラ・貿易の発展状況を示す。生産量、国際貿易、主要最終ユーザー産業、海上接続性、環境規制、港湾インフラ整備への投資、港湾コンテナ貨物取扱能力などの要因に影響される。本産業トレンドは、レビュー期間中の対象地域(レポートの範囲に応じた国・地域)について、コンテナ船、タンカー、バルクキャリア、一般貨物船などのその他のタイプを含む船種別の海運隊積載容量と影響要因を表している。

- 輸送モードシェア - 貨物の輸送モードシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、商品タイプ、国際貿易、地形、配送速度、輸送重量、バルク輸送などの要因に影響される。また、トン数(トン)によるモードシェアと貨物回転量(トンキロメートル)によるモードシェアは、輸送の平均距離、経済で輸送される主要商品グループの重量、および運行回数によって異なる。本産業トレンドは、調査ベースイヤーの輸送モード別(トンおよびトンキロメートル)の貨物輸送分布を表している。

- 石油・ガス・鉱業・採石業 - この最終ユーザー産業セグメントは、採掘業プレーヤーが負担する外部(アウトソース)物流費用を捉えている。対象となる最終ユーザープレーヤーは、石炭・鉱石などの天然産固体鉱物、原油などの液体鉱物、天然ガスなどの気体を採掘する事業者である。物流サービスプロバイダー(LSP)は、上流から下流までの全フェーズをカバーし、機械・掘削装置・採掘鉱物・原油・天然ガス・精製・加工製品の輸送において重要な役割を果たしている。

- その他の最終ユーザー - その他の最終ユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、ヘルスケア、および専門サービス(管理・廃棄物管理・法律・建築・エンジニアリング・デザイン・コンサルティング・科学研究開発)プレーヤーが負担する外部(アウトソース)物流費用を捉えている。物流サービスプロバイダー(LSP)は、機器・資源の輸送、機密書類・ファイルの輸送、医療用品・医療機器(手袋・マスク・注射器・機器などの外科用物品・器具を含む)の移動など、これらの産業への・からの物資・書類の確実な移動において重要な役割を果たしている。

- その他サービス - その他サービスセグメントは、(1)道路・鉄道・航空・海上・内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送のVAS(港湾・桟橋などの旅客ターミナル施設の運営、水路水門の運営、航行・水先案内・着岸活動、艀運送、海難救助活動、灯台活動、その他の雑多な支援活動)、(3)陸上貨物輸送のVAS(鉄道駅・貨物取扱所などのターミナル施設の運営、鉄道インフラの運営、入換・操車、牽引・道路支援、輸送目的のガス液化、その他の雑多な支援活動)、(4)航空貨物輸送のVAS(航空ターミナル・空港・航空交通管制活動などのターミナル施設の運営、空港内の地上サービス活動、滑走路の保守、航空機の検査・フェリー・保守・試験、航空機給油サービス、その他の雑多な支援活動)、(5)倉庫・保管サービスのVAS(穀物サイロ・一般商品倉庫・冷蔵倉庫・貯蔵タンク等の運営、外国貿易ゾーンにおける商品保管、急速冷凍、輸送のための商品梱包、出荷のための商品の梱包・準備、ラベリングおよびパッケージへの印刷、キットの組み立て・梱包サービス、その他の雑多な支援活動)、(6)クーリエ・エクスプレス・パーセルサービスのVAS(集荷・仕分け)から得られる収益を捉えている。

- 港湾の寄港および運航状況 - 港湾のパフォーマンスは、経済の貨物移動、貿易、グローバル接続性、成長戦略の成功、生産・流通システムへの投資魅力にとって重要であり、GDPや雇用、一人当たり所得、産業成長に影響を与える。したがって、港湾内での船舶滞在の中央値時間、港湾入港船舶の平均船齢・サイズ・貨物積載容量・コンテナ積載容量、寄港数、コンテナ港湾スループットなどの港湾パフォーマンス指標を本産業トレンドで分析・提示している。

- 港湾定期船輸送接続性指数 - グローバルな定期船輸送ネットワークにおける港湾の位置を反映しており、指数値が高いほど接続性が優れていることを示している。効率的で接続性の高い港湾は(1)輸送コストの最小化、サプライチェーンの連携、国際貿易の支援に貢献し、(2)スケールメリットの実現と専門知識の発展を促し、生産者が国内外の市場の可能性をより良く活用できるようにする。したがって、レポートの範囲に応じた国・地域の戦略的に重要な主要港湾を分析し、「定期船輸送の接続性」産業トレンドで提示している。

- 港湾スループット - 港湾が年間に取り扱う貨物量または船舶数を反映している。(1)貨物トン数、(2)コンテナTEU、(3)船舶寄港数に関連付けることができる。総コンテナ取扱量(TEU)ベースの港湾スループットを「港湾の寄港および運航状況」産業トレンドで提示している。

- 生産者物価インフレーション - 生産者の視点からのインフレーション、すなわち一定期間にわたって生産者が産出物に対して受け取る平均販売価格を示している。生産者価格指数の年間変化(前年比)を「インフレーション」産業トレンドで卸売物価インフレーションとして報告している。WPI(卸売物価指数)は価格動向を最も包括的に捉えるため、政府・銀行・産業界・ビジネス界で広く使用されており、貿易・財政・その他の経済政策の策定において重要とみなされている。このデータは消費者物価インフレーションとともに、インフレ環境のより深い理解のために活用されている。

- セグメント収益 - セグメント収益は、市場のすべての主要プレーヤーについて三角測量・算出・提示されている。これは、当該企業が対象地域(レポートの範囲に応じた国または地域)において調査ベースイヤーに獲得した、貨物・物流市場固有の収益を指す。財務、サービスポートフォリオ、従業員数、車両規模、投資、進出国数、主要関心経済圏などの主要パラメーターの研究・分析を通じて算出されており、企業が年次報告書・ウェブページで報告している。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有償データベースを活用し、業界・専門家とのインタラクションを通じて検証している。

- 輸送・保管セクターのGDP - 輸送・保管セクターのGDPの金額と成長率は、貨物・物流市場規模と直接的な関係がある。したがって、本変数は本産業トレンドにおいて、レビュー期間中の金額(USD)およびGDP全体に占めるシェア%として研究・提示されており、投資・発展・現在の市場状況に関する簡潔で関連性の高いコメンタリーで支援されている。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及の急増、および可処分所得の増加が相まって、グローバルなEコマース市場は驚異的な成長を遂げた。オンライン購買者は迅速かつ効率的な注文配送を求めており、特にEコマースフルフィルメントサービスに対する物流サービスの需要増加につながっている。したがって、対象地域(レポートの範囲に応じた国または地域)のEコマース産業における商品流通総額(GMV)、過去および予測成長率、主要商品グループの内訳を分析し、本産業トレンドで提示している。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを伴い、物流産業はそのサプライチェーンにおける原材料の効率的なフローと製造品のディストリビューターおよび消費者への輸送を確保する。両産業の需要と供給は高度に相互連携しており、シームレスなサプライチェーンにとって不可欠である。したがって、本産業トレンドでは、総付加価値(GVA)、GVAの主要製造セクターへの内訳、およびレビュー期間中の製造業の成長率を分析・提示している。

- 車種別トラック輸送車両規模 - トラックタイプの市場シェアは、地理的嗜好、主要最終ユーザー産業、トラック価格、国内生産、トラックの修理・保守サービスの普及度、カスタマーサポート、技術的破壊(電気自動車、デジタル化、自律走行トラックなど)などの要因によって影響される。したがって、トラックタイプ別のトラック保有台数の分布(調査ベースイヤーのシェア%)、市場の破壊要因、トラック製造への投資、トラック仕様、トラックの使用・輸入規制、予測期間中の市場見通しを本産業トレンドで提示している。

- トラック輸送の操業コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、操業コストを削減して収益性を高めることである。一方、操業コストを測定することは、費用を管理しパフォーマンス改善の余地を特定するために、どこで操業上の変更を行うべきかを特定するのに役立つ。したがって、本産業トレンドでは、ドライバーの賃金・福利厚生、燃料価格、修理・保守費用、タイヤ費用などを含むトラック輸送の操業コストと関連変数を調査ベースイヤーにおいて研究し、対象地域(レポートの範囲に応じた国または地域)について提示している。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品、冷蔵、その他のタイプの倉庫・保管施設の運営から得られる収益を捉えている。これらの事業者は、料金と引き換えに商品を保管し安全に維持する責任を負う。彼らが提供する付加価値サービス(VAS)は「その他サービス」セグメントの一部とみなされる。ここでのVASは、顧客の商品流通に関連する一連のサービスを指し、ラベリング、バルク分割、在庫管理、軽作業、注文受付・フルフィルメント、梱包、ピック&パック、価格表示・タグ付け、および輸送手配を含む場合がある。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者および小売業者が負担する外部(アウトソース)物流費用を捉えている。対象となる最終ユーザープレーヤーは、一般的に変換を行わずに商品を卸売または小売し、商品の販売に付随するサービスを提供することに主として従事する事業者である。物流サービスプロバイダー(LSP)は、原材料調達、輸送、受注フルフィルメント、倉庫・保管、需要予測、在庫管理などの活動をカバーしながら、生産拠点からディストリビューターへ、さらに最終消費者への物資・完成品の確実な移動において重要な役割を果たしている。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 車輪付き車両の軸重とは、特定の軸に接続されたすべての車輪の路面への総負荷重量である。 |

| バックホール | バックホールとは、輸送車両が元の目的地から出発地へ戻る帰り荷輸送のことである。 |

| 船荷証券 | 船荷証券とは、運送人が荷送人に対して発行する法的文書であり、運搬される貨物の種類、数量、および目的地を詳述する。 |

| バンカリング | バンカリングとは、船舶の推進システムを動かすために使用される燃料および/またはガスオイルを供給するプロセスである(この燃料はバンカーと呼ばれる)。船上タンクへの燃料の積み込みと分配の物流を含む。バンカー(燃料)の取引を行う者はバンカートレーダーと呼ばれる。 |

| バンカリングサービス | バンカリングサービスとは、船舶に要求された品質と数量のバンカーを供給することである。 |

| Cコマース | Cコマース(コラボレイティブコマース)とは、企業の内部人材、ビジネスパートナー、および顧客間における電子的に実現されたビジネスインタラクションを、取引コミュニティ全体にわたって説明するものである。取引コミュニティとは、産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメントである場合がある。 |

| カボタージュ | カボタージュとは、ある国に登録された車両が他国の国内領土で行う輸送を指す。 |

| カーテージエージェント | 航空または海上運送事業者が直接サービスを提供していない場所での貨物の集荷・配送を提供する陸上輸送サービスである。 |

| コントラクトロジスティクス | コントラクトロジスティクスとは、輸送、倉庫保管、受注フルフィルメントなどの物流事項を専門とする第三者企業への、ある企業によるリソース管理タスクのアウトソースを指す。 |

| クーリエ | メッセージ、荷物などの送付に使用されるビジネスである。クーリエサービスとは、商品や書類のドアツードアでの迅速または急速な集荷・配送サービスを指す。ローカルまたは国際的である場合がある。このような配送サービスを提供する企業はクーリエ会社と呼ばれる。クーリエ会社はサービスを提供するために人を雇用する。クーリエサービス会社に雇用されたこのような人物をクーリエと呼ぶ。 |

| クロスドッキング | クロスドッキングとは、物流管理における慣行であり、入荷配送車両から荷降ろしした資材を直接出荷配送車両に積み込み、従来の倉庫物流慣行を省略して時間とコストを節約する。 |

| クロストレード | 積載国(乗船国)と荷降ろし国(下船国)以外の第三国に登録された車両が行う、二つの異なる国間の国際輸送である。 |

| 通関 | 指定された形式的手続き(輸入許可証・ライセンスの提示、輸入税の支払い、FCCまたはFDA承認などの貨物の性質に応じた他の必要書類)を通じて貨物を税関から解放する手続きである。 |

| 税関封印 | 税関封印とは、商品、商業輸送手段、または倉庫の不可侵性を確保するために税関職員が貼付する封印、スタンプ、またはその他の予防手段を指す。 |

| 危険物 | 危険物(または有害物質またはHAZMAT)には、可燃性液体・固体、気体(圧縮・液化・圧力下で溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水と接触して可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の雑多な危険物・製品が含まれる。 |

| 直送 | 直送とは、サプライヤーまたは商品の所有者から顧客に直接商品を届ける配送方法である。多くの場合、顧客は商品の所有者から商品を注文する。この配送方式は輸送・保管コストを削減するが、追加の計画・管理を必要とする。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物などの異なる輸送モード(インターモーダル)を結ぶトラック輸送サービスの一形態である。長距離輸送プロセスの前後に商品を一つの場所から別の場所へ輸送する短距離の輸送である。ドレイジトラックは、コンテナ船、保管場所、受注フルフィルメント倉庫、鉄道ヤードなどのさまざまな目的地との間で貨物を移動させる。通常、ドレイジは短距離でのみ商品を輸送し、一つの都市圏内のみで運行する。また、通常、1シフト内の1人のトラックドライバーのみを必要とする。 |

| ドライドッキング | ドライドッキングとは、修理のために、または船が整備ヤードに持ち込まれる際に使用される用語である。ドライドッキング中、船全体が乾燥した陸地に引き上げられ、船体の水中に沈んでいた部分を清掃・検査できるようにする。 |

| ドライバン | ドライバンとは、外部の影響から輸送物を保護するために完全密封されたタイプのセミトレーラーである。パレット積み、箱詰め、またはばら積み貨物の輸送を目的として設計されており、ドライバンは温度管理機能がなく(冷蔵「リーファー」ユニットとは異なり)、過大サイズの輸送物は運搬できない(平台トレーラーとは異なる)。 |

| フィーダリング | フィーダリングとは、地域内の積荷または空のコンテナを長距離洋上航海のための「マザーシップ」へ移送する輸送サービスである。 |

| 最終需要 | 最終需要には、最終用途として消費されるすべての種類の商品(財・サービス)が含まれ、個人消費、政府消費、企業の設備投資としての消費、および輸出が含まれる場合がある。最終用途として消費されるすべての種類の商品(財・サービス)が含まれ、個人消費、政府消費、企業の設備投資としての消費、および輸出が含まれる場合がある。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の最初の段階を指す。これは、荷物が販売者の倉庫を出てから、処理またはクーリエの集荷拠点への移送のためにクーリエ集荷エージェントが受け取る時点である。荷物が郵便局またはクーリエのハブに到達すると、仕分けされてさらに輸送され、最終的に顧客の玄関先に届く。 |

| 財政保管サービス | 財政保管サービスとは、許可された寄託者が、税関当局が定める条件のもと、事業の過程において課税一時停止措置のもとで消費税対象物品を製造、処理、保管、受領、または発送する、他の施設から明確に分離された施設を意味する。 |

| 平台 | 荷物の積み下ろしが容易なように平らに形成された荷台を持つ車両である。平台トラックは主に重量物、過大サイズ、幅広、および繊細でない貨物の輸送に使用される。 |

| 平台トラック | 平台トラックとは、剛性設計のトラックの一種である。荷物の積み下ろしが容易なように平らに形成された荷台を持つ。平台トラックは主に機械類、建設資材、機器などの重量物、過大サイズ、幅広、および繊細でない貨物の輸送に使用される。トラックのオープンボディにより、輸送する貨物は雨に弱いものであってはならない。機能的には、平台トラックは平台トレーラーに匹敵する。 |

| 貨物輸送所要時間 | 輸送所要時間とは、指定された集荷地点から集荷された後、最終目的地への配送が完了するまでの所要時間である。 |

| ハラール物流 | ハラール物流とは、消費時点でのハラール製品の完全性を確保するために、車両管理、保管・倉庫保管、マテリアルハンドリングなどの物流業務をイスラム法(シャリア法)の原則に従って管理するプロセスを指す。 |

| 輸送(ホーレージ) | 商業的な貨物輸送のことである。 |

| インバウンドロジスティクス | インバウンドロジスティクスとは、原材料やその他の商品が企業に持ち込まれる方法である。このプロセスには、入荷物資の発注・受領・保管・輸送・管理の各ステップが含まれる。インバウンドロジスティクスは、需給方程式の供給部分に焦点を当てている。 |

| 中間需要 | 中間需要には、資本投資を除く企業向けに販売される財・サービス・保守修繕工事が含まれる。 |

| 国際積載 | 対象国(輸送を行う車両が登録されている国)での貨物の積載地、および別の国での荷降ろし地。 |

| 国際荷降ろし | 対象国(輸送を行う車両が登録されている国)での貨物の荷降ろし地、および別の国での積載地。 |

| ラストマイル配送 | ラストマイル配送とは、荷物が輸送ハブから最終目的地(通常は個人住宅または小売店)に移動する配送プロセスの最終ステップを指す。 |

| 小口(LTL)輸送 | 小口(LTL)輸送は、Less-than-load(LTL)とも呼ばれ、比較的小さな積荷または少量の貨物向けの輸送サービスである。LTLプロバイダーは、ハブ・アンド・スポークシステムを使用して、複数の異なる企業の積荷と輸送要件をトラックにまとめて、商品を目的地に届ける。 |

| 機関車牽引 | 機関車牽引型鉱山車による石炭・鉱石・作業員・資材の坑内輸送である。機関車は、バッテリー、ディーゼル、圧縮空気、トロリー、またはバッテリー・トロリー、トロリー・ケーブルリールなどの組み合わせで動力を得る場合がある。 |

| ミルクラン | ミルクランとは、複数のサプライヤーから1人の顧客へ混載貨物を輸送するための配送方法である。各サプライヤーが1人の顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを回ってその顧客の荷物を集荷する。この輸送方法は、1台のタンクローリーが複数の酪農場から牛乳を集荷して牛乳加工会社へ配送するという酪農産業の慣行にその名前の由来がある。 |

| 多国間混載 | 多国間混載(MCC)とは、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションである。MCCは、複数の国から少量の貨物を輸入しているが、より経済的なFCL運賃の恩恵を受けたいと考える企業に最も適している。 |

| マルチモーダル物流 | マルチモーダル輸送またはマルチモーダル海運とは、複数の輸送モードを必要とする物流・貨物プロセスを指す。 |

| オムニチャネル物流 | オムニチャネル流通とは、複数の販売チャネルから注文を購入・受領する方法を顧客に提供するために企業が採用するマルチチャネルアプローチであり、ワンタッチのシームレスな統合を特徴とする。その方法の例として、①オンラインで購入してから実店舗で受け取る、②オンラインで購入してから自宅または別の場所に配送してもらう、③店内で購入し、自宅または別の場所に配送してもらう、④倉庫または製造センターから店舗、自宅、またはその他の場所へのドロップシップ、⑤オンラインで購入してから店舗またはオンラインで返品する、⑥オンラインで購入してからオンラインで返品する、などが挙げられる。 |

| OOG貨物 | アウト・オブ・ゲージ(OOG)貨物とは、大きすぎるために6面型海上コンテナに積み込めない貨物のことである。この用語は、最大40HCコンテナ寸法(長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超)を超える寸法を持つすべての貨物の非常に広い分類である。 |

| その他の船舶 | その他の船舶には、液化石油ガス(LPG)キャリア、液化天然ガス(LNG)キャリア、パーセル(化学品)タンカー、専用タンカー、リーファー船、洋上支援船、タグボート、浚渫船、クルーズ船、フェリー、その他の非貨物船が含まれる。 |

| その他の特殊貨物 | その他の特殊貨物には、プレスリング貨物(スリングまたはスリング類が取り付けられた商品)、移動式ユニット(自走式移動ユニット、非自走式ユニット、車輪のない車両)、過大サイズ設備積荷(しばしば大きすぎるまたは重すぎる軽重機械)、電子機器・金融サービス道路貨物などの追加保護を必要とする高額貨物が含まれる。 |

| アウトソース貨物輸送 | 報酬を得るための輸送、すなわち対価を得て行う貨物の輸送である。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための高床式プラットフォームである。 |

| 部分積荷 | 部分積荷とは、トラックを部分的にしか満たさない商品を指す。基本的に、輸送物の量は小口(LTL)輸送より大きい。また、輸送物はトラックを完全に占有することができない(すなわち、その容量はフルトラックロード(FTL)輸送よりはるかに少ない)。 |

| 舗装道路 | 砕石(マカダム)に炭化水素系バインダーまたはアスファルト系材料、コンクリート、または石畳で舗装された道路。 |

| Qコマース | Qコマースとは、クイックコマースとも呼ばれ、通常1時間以内の迅速な配送に重点を置くEコマースの一種である。 |

| 埠頭(クウェイ) | 船舶の積み下ろしのために、水辺に沿ってまたは水中に突き出した石材または金属製のプラットフォームである。 |

| リコマース | リコマースとは、以前所有されていた商品を、再利用、リサイクル、または転売する買い手にオンラインマーケットプレイスを通じて販売することである。 |

| リバースロジスティクス | リバースロジスティクスとは、顧客から販売者または製造者へ商品を戻すサプライチェーン管理の一種である。 |

| 道路貨物輸送サービス | 商品(固体・液体の両方を含む原材料または製造品)の原産地から国内目的地(国内輸送)または国境を越えた目的地(国際輸送)への輸送のために、トラック輸送業者を雇用することが道路貨物輸送市場を構成する。サービスはフルトラックロードまたは小口(LTL)輸送、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離の場合がある。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(RORoまたはro-ro)船は、乗用車、オートバイ、トラック、セミトレーラートラック、バス、トレーラー、鉄道車両などの車輪付き貨物を運搬するために設計された貨物船であり、自力または自走式モジュラートランスポーターなどのプラットフォーム車両を使用して船への乗り降りが行われる。 |

| スワップボディ | スワップボディ(スワップボディ、交換可能コンテナ、または交換可能ユニット)は、道路・鉄道輸送用の標準貨物コンテナの種類の一つである。 |

| タンクバージ | タンクバージとは、主として川や内陸水路を通じて液体、固体、または気体の商品・貨物をバルクで積荷スペース(またはタンク)に輸送するために建造または改造された非自走式の船舶であり、ある内陸水路から別の内陸水路への輸送中に海洋を経由して商品・貨物を運ぶこともある。輸送される商品・貨物はタンク内面と直接接触している。 |

| トートライナー車両 | トートライナーおよびカーテンサイダーは、カーテンサイド型トラック・トレーラーの一般的な呼称として使用されている。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを引いて開けることができ、両側面全体でフォークリフトを使用した容易かつ効率的な積み下ろしが可能である。走行のために閉じると、縦方向の荷物固定ベルトがトラックベッド下の ロープレールに接続され、トラックベッドとカーテンを両側に沿って接続する。カーテンの両端のウィンチがカーテンを引っ張るため、「トートライナー」の名称が生まれた。これにより、カーテンが風にばたつくまたは鳴るのを防ぎ、軽い積荷が横にずれるのを防ぐこともできる。 |

| トランスローディング | トランスローディングとは、商品を最終目的地に向けて輸送する途中で一つの輸送モードから別の輸送モードへ移送する輸送用語である。 |

| 坪 | 35.58平方フィートに相当する日本の面積単位。 |

| 未舗装道路 | 砕石、炭化水素系バインダーまたはアスファルト系材料、コンクリート、または石畳で舗装されていない安定化された基盤を持つ道路。 |

| 船舶ハズバンダリーサービス | 船舶の保守・修繕・清掃・船体・索具・機器の維持管理を含む。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測手法を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証する。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築: 予測期間の市場規模推計は名目値で示す。インフレーションは価格設定に含まれず、平均販売価格(ASP)は各国について予測期間全体を通じて一定に保たれる。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証する。調査対象市場の全体像を生成するために、回答者は各レベルおよび機能にわたって選定される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム